Größe und Marktanteil des afrikanischen Marktes für tierisches Protein

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

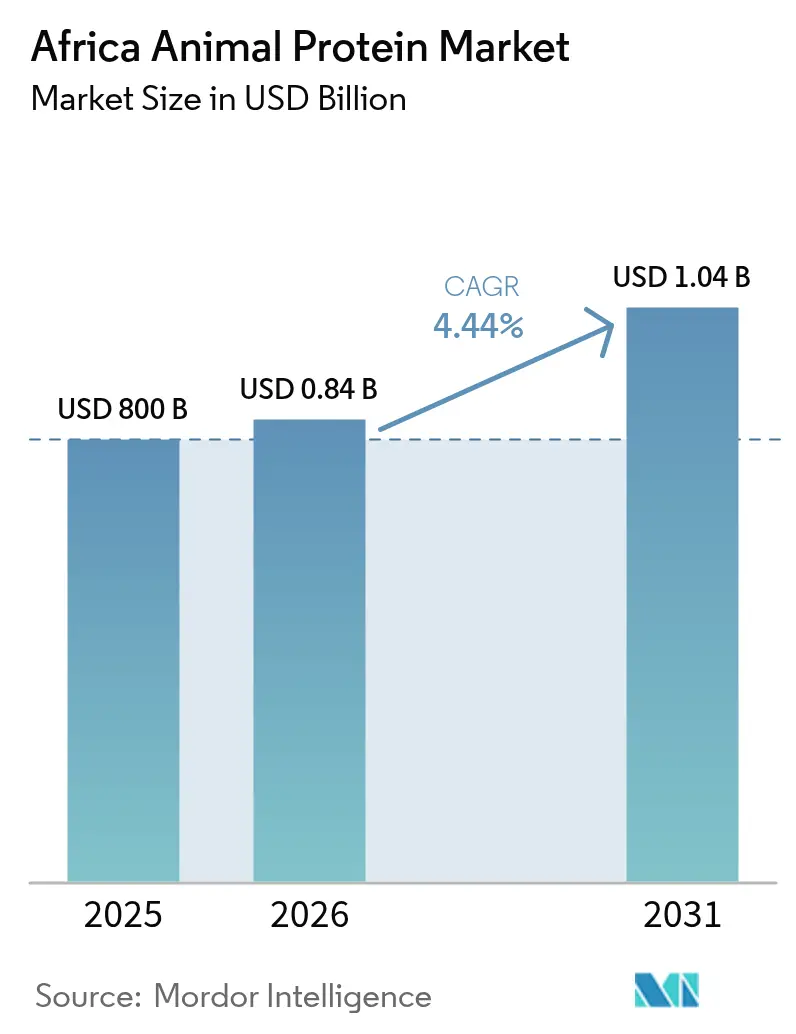

| Marktgröße im Basisjahr (2025) | 800 Milliarden US-Dollar |

| Marktgröße (2026) | 0.84 Milliarden US-Dollar |

| Marktgröße (2031) | 1.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.44% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des afrikanischen Marktes für tierisches Protein durch Mordor Intelligence

Die Größe des afrikanischen Marktes für tierisches Protein wird im Jahr 2026 auf USD 835,52 Millionen geschätzt, ausgehend vom Wert des Jahres 2025 von USD 800 Millionen, mit Projektionen für 2031 von USD 1.038,22 Millionen, was einem Wachstum von 4,44 % CAGR über 2026–2031 entspricht. Dieses Wachstum spiegelt eine Verlagerung von der Importabhängigkeit hin zur regionalen Verarbeitung wider, angetrieben durch Initiativen wie Programme zur Selbstversorgung mit Milchprodukten, die Entwicklung der Aquakultur und private Investitionen in die Produktion von Insektenprotein. Zu den wichtigsten Beitragenden zählen Nigerias nationale Molkereipolitik, Südafrikas beständige Nettoexportposition bei Molke und Käse sowie Ägyptens rasch wachsende Aquafutter-Industrie, die gemeinsam die Nachfrage nach hochwertigen Produkten wie Isolaten, Konzentraten und Kollagenpeptiden ankurbeln. Darüber hinaus schaffen Verbraucherpräferenzen für Clean-Label-Ernährung, angereicherte Lebensmittel und Bio-Zertifizierungen Chancen in Premium-Preissegmenten. Dies hat Verarbeiter dazu veranlasst, fortschrittliche Technologien wie Membranfiltration, Sprühtrocknung und Hydrolyse einzusetzen, trotz der hohen Investitionskosten. Multinationale Lieferanten konzentrieren sich zunehmend auf Technologietransfer und vertikale Integration, um den Wert auf dem Kontinent zu halten und die Abhängigkeit vom Export von Rohstoffen zur Verarbeitung im Ausland zu verringern.

Wichtigste Erkenntnisse des Berichts

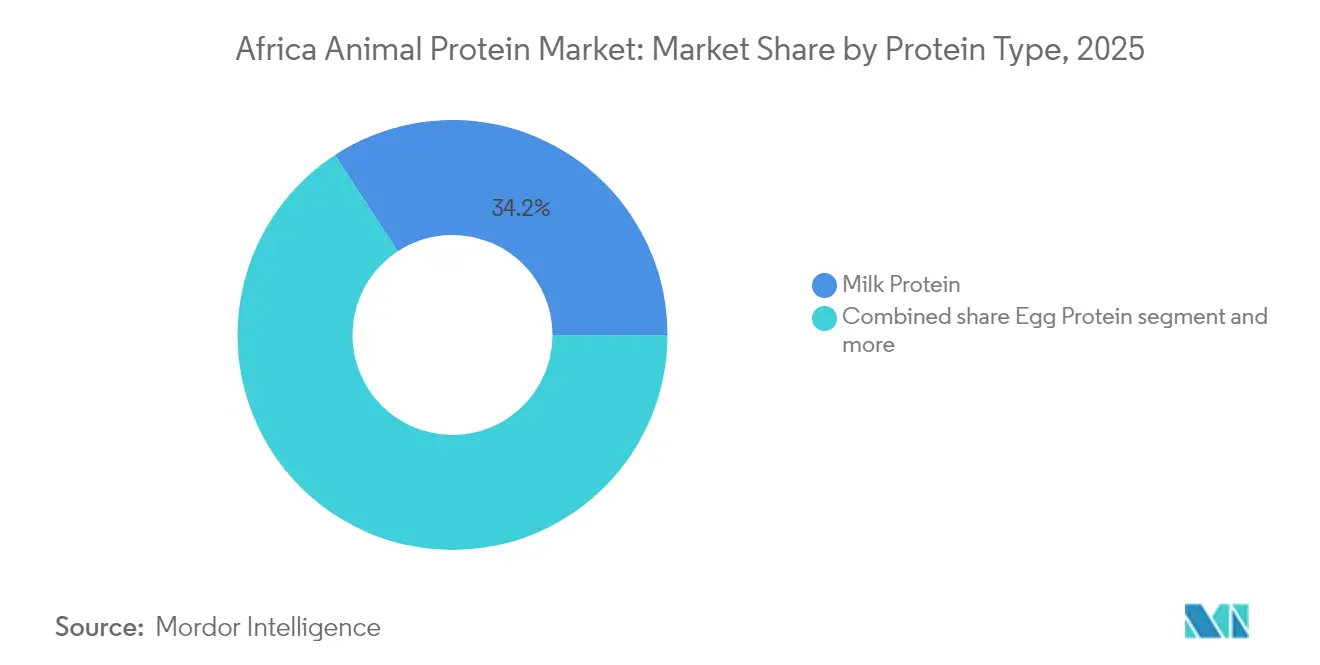

- Nach Proteintyp führte Milchprotein mit einem Anteil von 34,21 % am afrikanischen Markt für tierisches Protein im Jahr 2025, während Insektenprotein voraussichtlich die schnellste CAGR von 5,74 % bis 2031 verzeichnen wird.

- Nach Kategorie dominierten konventionelle Varianten mit 82,96 % der Marktgröße des afrikanischen Marktes für tierisches Protein im Jahr 2025; Bio-Proteine entwickeln sich mit einer CAGR von 5,67 % bis 2031.

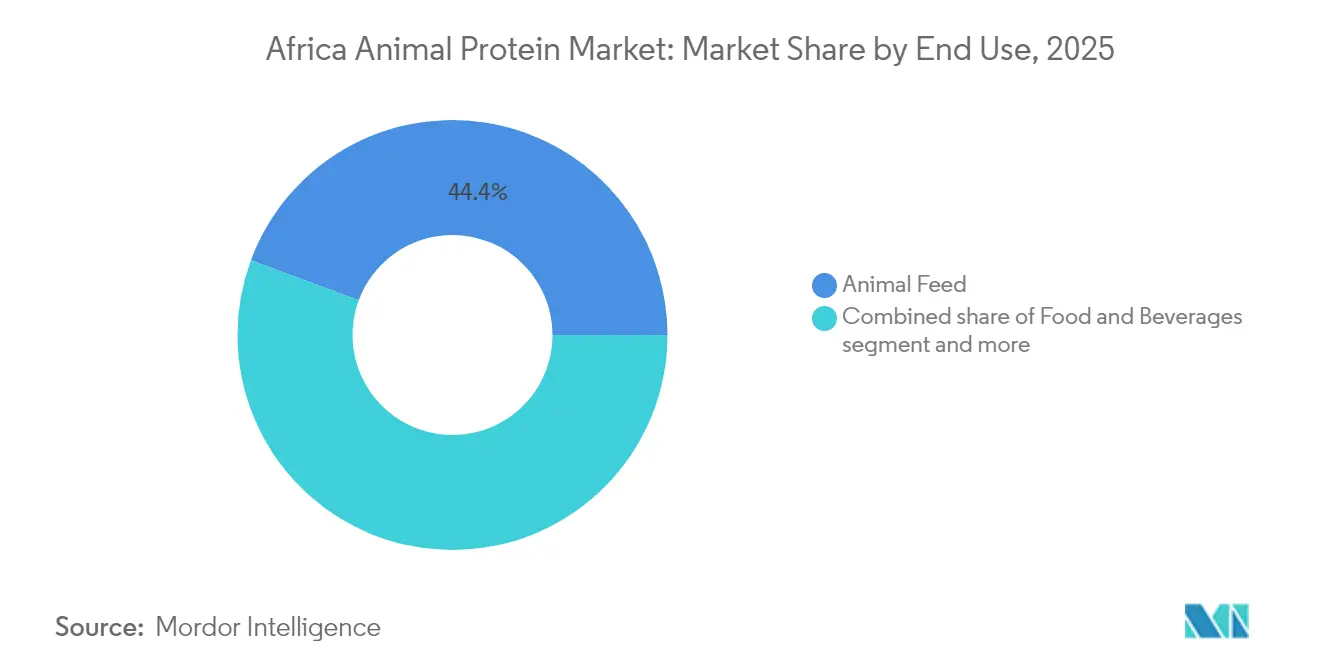

- Nach Endverbraucher entfiel auf Tierfutter im Jahr 2025 ein Umsatzanteil von 44,35 %, während das Segment Lebensmittel und Getränke im gleichen Zeitraum mit einer CAGR von 5,55 % wachsen soll.

- Nach Geografie sicherte sich Nigeria im Jahr 2025 einen Marktanteil von 37,92 % am afrikanischen Markt für tierisches Protein und soll bis 2031 mit einer CAGR von 5,86 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum afrikanischen Markt für tierisches Protein

Analyse der Auswirkungen von Treibern*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheits- und Wellnesstrends mit Schwerpunkt auf nahrhaften Zutaten | +0.8% | Nigeria, Südafrika, städtische Zentren im Rest Afrikas | Mittelfristig (2–4 Jahre) |

| Nachfrage nach proteinreichen, zuckerarmen und Clean-Label-Produkten | +0.7% | Südafrika, Nigeria, Kenia | Kurzfristig (≤ 2 Jahre) |

| Präferenz für Bio- und nachhaltige Proteinoptionen | +0.6% | Südafrika, Kenia, Tansania, Uganda | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach veredelten und verarbeiteten tierischen Proteinprodukten | +0.5% | Nigeria, Ägypten, Südafrika | Mittelfristig (2–4 Jahre) |

| Interesse an Premium-, hochwertigen und ethnischen Fleischoptionen | +0.4% | Nigeria, Südafrika, Ghana | Mittelfristig (2–4 Jahre) |

| Nachfrage nach diversifizierten Proteinquellen | +0.5% | Global, mit früher Einführung in Ägypten, Tunesien, Südafrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Gesundheits- und Wellnesstrends betonen nahrhafte Zutaten

Die expandierende städtische Mittelschicht in Nigeria und Südafrika beeinflusst die Proteinkonsum-Muster erheblich, mit einem wachsenden Schwerpunkt auf dem Nährwert und den funktionellen Vorteilen von Lebensmitteln, anstatt sich lediglich auf die Kalorienaufnahme zu konzentrieren. In Nigeria bleibt die Lücke zwischen der inländischen Milchproduktion und dem Verbrauch erheblich, was zu einer starken Abhängigkeit von Importen und der damit verbundenen finanziellen Belastung führt. Um dieser Herausforderung zu begegnen, führte die nigerianische Regierung Mitte 2024 die Nationale Molkereipolitik (NDP) ein, eine strategische Initiative, die darauf abzielt, die inländische Milchproduktion in den kommenden Jahren erheblich zu steigern [1]Quelle: Bundesministerium für Landwirtschaft und Ernährungssicherheit, „Nationale Molkereipolitik 2023–2028”, FMARD, fmard.gov.ng. Diese Politik konzentriert sich auf die Verbesserung von Nutztierrassen, die Bereitstellung von Futtermittelsubventionen und die Förderung eines nachhaltigen Molkerei-Ökosystems, wodurch die doppelten Ziele der Verbesserung der Ernährungssicherheit und der Erreichung der Selbstversorgung bei der Produktion tierischer Proteine in Einklang gebracht werden. Darüber hinaus wird die steigende Nachfrage nach wellnessorientierten Lebensmittelprodukten voraussichtlich ein erhebliches Wachstum auf dem Markt antreiben. Diese Auswirkungen dürften mittelfristig ausgeprägter werden, wenn Investitionen in Infrastruktur und Kühlkettenssysteme gestärkt werden, um die Verfügbarkeit von frischen und gekühlten Proteinprodukten besser zu unterstützen.

Steigende Nachfrage nach proteinreichen, zuckerarmen und Clean-Label-Produkten

Der regulatorische Schwerpunkt auf Clean-Label-Angaben hat erheblich an Bedeutung gewonnen, was durch die Einführung der Allianz für Lebensmittelsicherheit durch die Weltgesundheitsorganisation (WHO) veranschaulicht wird [2]Quelle: Weltgesundheitsorganisation, „WHO startet Allianz für Lebensmittelsicherheit”, WHO, who.int. Diese Initiative, die mehrere Interessengruppen zusammenbringt, konzentriert sich auf die Schaffung standardisierter Leitlinien für die Offenlegung von Zutaten und die Kennzeichnung von Allergenen in den Mitgliedstaaten, wodurch mehr Transparenz und Vertrauen in der Lebensmittelindustrie gefördert wird. Im Einklang mit diesen regulatorischen Entwicklungen hat die südafrikanische Molkereiwirtschaft proaktive Maßnahmen ergriffen, um sich anzupassen und zu gedeihen, insbesondere durch die Steigerung der Produktion von Molkenproteinkonzentrat und -isolat. Unter den konzentrierten Produkten hat sich Molkenpulver als bedeutendes Segment herausgestellt, wobei Südafrika einen bemerkenswerten Exportüberschuss gegenüber Importen erzielt hat, was seine wachsende Bedeutung auf dem globalen Markt unterstreicht. Collagen4Africa, ein führender südafrikanischer Hersteller, bietet hydrolysiertes Rinderkollagen an, das sich durch seinen hohen Proteingehalt, die Abwesenheit von Zucker und die Einhaltung mehrerer Zertifizierungen auszeichnet, darunter Halaal, Koscher, Gefahrenanalyse und kritische Kontrollpunkte (HACCP), ISO 9001:2015 und Lebensmittelsicherheitssystem-Zertifizierung (FSSC) 22000:2010. Diese Eigenschaften machen das Produkt besonders gut geeignet für Anwendungen in der Sporternährung und medizinischen Ernährung und erfüllen die sich entwickelnden Bedürfnisse gesundheitsbewusster Verbraucher. Darüber hinaus hat Fan Milk, ein prominenter Akteur im Molkereisektor, kürzlich eine Joghurtproduktionslinie in Ibadan, Nigeria, in Betrieb genommen. Diese Anlage nutzt fortschrittliche Membranfiltrationstechnologie, die Laktose effektiv entfernt und gleichzeitig Molkenproteine erhält, was der zunehmenden Verbraucherpräferenz für zuckerarme und gesundheitsorientierte Produkte entspricht.

Stärkere Präferenz für Bio- und nachhaltige Proteinoptionen

Der Zertifizierungsbereich von Ecocert Südafrika erstreckt sich über 15 Länder, darunter Namibia, Simbabwe, Mosambik, Sambia, Lesotho, Malawi, Botsuana, Eswatini, Uganda, Äthiopien, Kenia, Tansania und Nigeria. Diese weitreichende Präsenz ermöglicht es Molkerei- und Viehproduzenten in diesen Regionen, Zugang zu Premium-Exportmärkten in Europa und Nordamerika zu erhalten, was erhebliche Wachstums- und Marktexpansionsmöglichkeiten bietet. Die Leitlinien des Forschungsinstituts für biologischen Landbau (FiBL) aus dem Jahr 2024 zur ökologischen Milchwirtschaft in Afrika betonen kritische Praktiken wie Rassenauswahl, Rotationsbeweidung und natürliche Schädlingsbekämpfung. Diese nachhaltigen Praktiken erfordern zwar mehrjährige Übergänge und erhebliche Vorabinvestitionen, was für viele Kleinbauern eine Herausforderung darstellen kann. Darüber hinaus zeigt die Einführung von Projekten zur regenerativen Landwirtschaft durch Symrise im Oktober 2024, einschließlich einer Vanilleinitiative in Madagaskar, das wachsende unternehmerische Interesse an der Entwicklung rückverfolgbarer, kohlenstoffarmer Lieferketten, die bei Käufern mit Fokus auf Umwelt-, Sozial- und Governance-Kriterien (ESG) Anklang finden. Die langfristige Auswirkung von 0,6 Prozentpunkten unterstreicht die langen Zeitrahmen für die Zertifizierung und die erheblichen Infrastrukturinvestitionen, die erforderlich sind, um die Bio-Proteinproduktion über Nischenmärkte in Kenia, Tansania und Südafrika hinaus zu skalieren.

Steigende Nachfrage nach veredelten und verarbeiteten tierischen Proteinprodukten

Nigerias Viehbestand umfasst eine erhebliche Anzahl von Hühnern, Rindern, Ziegen, Schafen und Schweinen. Trotz dieser beträchtlichen Ressource bleibt sie für die Veredelungsverarbeitung untergenutzt, da die Mehrheit der Tiere in informellen Umgebungen geschlachtet wird, die keinen Zugang zur Kühlketteninfrastruktur haben. Im April 2025 kündigte Lactalis seine Absicht an, die Errichtung einer neuen Molkerei in Nigeria zu prüfen, die auf die Produktion von Milchpulver und Kaseinaten ausgerichtet ist. Diese Initiative soll seine frühere Investition in eine Sprühtrocknungsanlage in Südafrika ergänzen, die im April 2023 initiiert wurde. Das Internationale Forschungsinstitut für Nutztierhaltung (ILRI) und die Afrikanische Union arbeiten zusammen, um die ersten Sicherheitsrichtlinien des Kontinents für informelle Lebensmittelmärkte zu erstellen. Dieses Rahmenwerk soll Hygieneprotokolle standardisieren und kleinen Verarbeitern ermöglichen, Finanzierungen für die Einführung fortschrittlicher Technologien wie Pasteurisierung und Proteintrennungsanlagen zu sichern. Die mittelfristige Auswirkung dieser Entwicklung ist eng mit dem Ausbau der Kühlketteninfrastruktur und der Einführung klarer Vorschriften für die Kennzeichnung verarbeiteter Proteine verbunden. Nigeria und Ägypten entwickeln sich zu Schlüsselakteuren bei der Vorantreibung dieser Fortschritte.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Komplexitäten und inkonsistente Durchsetzung in verschiedenen Ländern | -0.6% | Nigeria, Kenia, Tansania, Rest Afrikas | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch pflanzliche und insektenbasierte Proteinalternativen | -0.5% | Südafrika, Nigeria, Ägypten | Mittelfristig (2–4 Jahre) |

| Eingeschränkter Zugang zu moderner Technologie und Finanzierung für Kleinbauern | -0.4% | Nigeria, Kenia, Uganda, Tansania, Rest Afrikas | Langfristig (≥ 4 Jahre) |

| Kulturelle Barrieren und traditionelle Konsumpräferenzen | -0.3% | Nigeria, Ghana, Rest Afrikas | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Komplexitäten und inkonsistente Durchsetzung in verschiedenen Ländern

Der Codex-Alimentarius-Ausschuss für Lebensmittelhygiene, der gemeinsam von Kenia und Nigeria geleitet wird, hat 2024 Entwurfsrichtlinien zur Verbesserung traditioneller informeller Märkte vorangetrieben. Diese Märkte sind für die Abwicklung eines erheblichen Teils der ostafrikanischen Milch verantwortlich, operieren jedoch häufig außerhalb formeller Inspektionssysteme, was Herausforderungen für die Lebensmittelsicherheit und -qualität mit sich bringt. Im selben Jahr aktualisierte die Weltorganisation für Tiergesundheit (WOAH) ihre Terrestrischen und Aquatischen Tiergesundheitskodizes und führte strengere Rückstandsgrenzen für Tierarzneimittel ein, um die Sicherheit tierischer Produkte zu verbessern [3]Quelle: Weltorganisation für Tiergesundheit, „Terrestrische und Aquatische Tiergesundheitskodizes 2024”, WOAH, woah.org. Die Kapazität zur Durchsetzung dieser aktualisierten Standards variiert jedoch stark zwischen den Ländern. Beispielsweise wurden bei einer Molkereierhebung in Ruanda im Jahr 2024 Antibiotikarückstände in einem bemerkenswerten Teil der Proben festgestellt, die die von Codex festgelegten Schwellenwerte überschritten. Die kurzfristige wirtschaftliche Auswirkung spiegelt unmittelbare Compliance-Kosten und potenzielle Handelsstörungen wider, während die Regierungen daran arbeiten, ihre Standards anzupassen. Unter den betroffenen Nationen werden Nigeria, Kenia und Tansania voraussichtlich die größten Herausforderungen bei der Anpassung an diese neuen Anforderungen haben.

Wettbewerb durch pflanzliche und insektenbasierte Proteinalternativen

Sojaschrot bleibt ein wesentlicher Bestandteil in Geflügel- und Aquakulturfuttermittelformulierungen in ganz Afrika und bietet im Vergleich zu Alternativen wie Fischmehl und Blutmehl einen hohen Rohproteingehalt zu günstigeren Kosten. Diese Kosteneffizienz wird besonders wertvoll in Zeiten steigender Maispreise, die die Futterkosten erheblich erhöhen und die Geflügelproduktionsbudgets in Nigeria stark belasten können. Pflanzliche Proteinisolate, einschließlich solcher aus Erbsen, Ackerbohnen und Sonnenblumen, gewinnen in der menschlichen Ernährung aufgrund ihrer Vielseitigkeit und ernährungsphysiologischen Vorteile an Bedeutung. Das Proteinanwendungszentrum von Bühler macht Fortschritte bei Extrusions- und Texturierungstechnologien, um Produkte mit Texturen zu entwickeln, die Fleisch sehr ähneln. Insektenproteine, obwohl von Tieren stammend, positionieren sich zunehmend als praktikable Alternativen zu herkömmlichen Molkerei- und Fleischproteinen auf Futtermittelmärkten. Beispielsweise ist das Schwarze-Soldatenfliegen-Mehl von nextProtein speziell für Aquakulturfutter konzipiert, wo es Fischmehl in erheblichen Ersatzraten ersetzen kann, wodurch die Abhängigkeit von traditionellen tierischen Proteinzutaten verringert wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Proteintyp: Insektenproteine stören die Dominanz von Milchprodukten

Milchprotein machte im Jahr 2025 34,21 % des Segmentumsatzes aus, unterstützt durch Südafrikas Milchproduktion von 3,46 Millionen Tonnen, was einem Anstieg von 3,56 % gegenüber dem Vorjahr entspricht. Dieses Wachstum wird durch Nigerias Initiative zur Verdoppelung der inländischen Milchproduktion bis 2028 im Rahmen der Nationalen Molkereipolitik weiter gestärkt, die darauf abzielt, die Selbstversorgung zu verbessern und die Importabhängigkeit zu verringern. Molkenprotein, unterteilt in Molkenproteinkonzentrate (WPC), hydrolysiertes Molkenprotein und Molkenproteinisolate (WPI), profitiert erheblich von Südafrikas Nettoexportposition von 20.000 Tonnen im Jahr 2024. Molkenpulver, das 13 % der konzentrierten Molkereiprodukte ausmacht, findet breite Anwendung in der Sporternährung und Säuglingsnahrung, was seine Vielseitigkeit und wachsende Nachfrage in diesen Sektoren unterstreicht.

Kasein und Kaseinate dienen hauptsächlich der industriellen Bäckerei und dem Sektor für verarbeitetes Fleisch und bieten funktionelle Vorteile wie verbesserte Textur und Haltbarkeit. Eiprotein bleibt unterdessen ein Nischenmarkt. In Südafrika ist Ovo Protein auf die Herstellung von Eiklarupulver spezialisiert, das in der Süßwaren- und Körperpflegebranche eingesetzt wird. Der Markt für Eiklarupulver im Nahen Osten und Afrika wurde jedoch im Jahr 2023 nur auf USD 60,98 Millionen geschätzt, was auf eine begrenzte regionale Nachfrage hindeutet. Insektenprotein hat sich als das am schnellsten wachsende Segment herausgestellt, mit einer prognostizierten Wachstumsrate (CAGR) von 5,74 % bis 2031. Dieses Wachstum wird durch die im November 2025 gesicherte Series-B-Finanzierung von nextProtein in Höhe von EUR 18 Millionen angetrieben, um seine Schwarze-Soldatenfliegen-Anlage in Tunesien mit einer Produktionskapazität von 12.000 Tonnen pro Jahr zu skalieren. Die Anlage konzentriert sich auf die Produktion von Larvenmehl als kostengünstige und nachhaltige Alternative zu Fischmehl für Aquakulturfutter.

Nach Kategorie: Bio-Zertifizierungsnetzwerke skalieren trotz Einschränkungen für Kleinbauern

Konventionelle Proteine machten im Jahr 2025 82,96 % des Marktanteils aus, hauptsächlich aufgrund der Kostensensitivität der Verbraucher und der begrenzten Einführung von Bio-Zertifizierungen durch Kleinbauern. Diese Kleinbauern, die über 80 % der ostafrikanischen Milchversorgung beitragen, haben Schwierigkeiten, Bio-Standards zu erfüllen. Im ruandischen Molkereisektor ergaben Tests, dass 12,9 % der Milchproben Antibiotikarückstände enthielten, während 25,6 % positiv auf Salmonellen getestet wurden. Diese Qualitätsprobleme schaffen erhebliche Barrieren für Produzenten, die in Bio-Exportmärkte eintreten möchten. Ebenso bleibt in Nigeria die konventionelle Verarbeitung dominant, die 563 Millionen Hühner und 58 Millionen Rinder verarbeitet. Die meisten Tiere werden jedoch in informellen Umgebungen geschlachtet, denen Rückverfolgbarkeitssysteme fehlen, die für die Erfüllung der Bio-Zertifizierungsanforderungen unerlässlich sind.

Bio-tierische Proteine sollen mit einer Wachstumsrate (CAGR) von 5,67 % bis 2031 wachsen. Dieses Wachstum wird durch die Zertifizierungsbemühungen von Ecocert Südafrika, einer führenden Bio-Zertifizierungsstelle, angetrieben, die in 15 Ländern tätig ist, darunter Namibia, Simbabwe, Mosambik, Sambia, Lesotho, Malawi, Botsuana, Eswatini, Uganda, Äthiopien, Kenia, Tansania und Nigeria. Diese Zertifizierungen bieten Molkerei- und Viehproduzenten die Möglichkeit, Zugang zu Premium-Märkten in Europa und Nordamerika zu erhalten, wo die Nachfrage nach Bio-Produkten weiter steigt. Durch die Erfüllung strenger Bio-Standards können Produzenten eine höhere Rentabilität erzielen und ihre Marktreichweite erweitern.

Nach Endverbraucher: Nachfrage nach Aquakulturfutter übertrifft Innovation bei Lebensmitteln und Getränken

Tierfutter machte im Jahr 2025 44,35 % des Endverbraucherumsatzes aus, hauptsächlich angetrieben durch die rasche Expansion der Aquakultur in Afrika. Die Aquakulturproduktion in der Region stieg von 2,9 Millionen Tonnen im Jahr 2022 und soll bis 2030 7,1 Millionen Tonnen erreichen, mit einer jährlichen Wachstumsrate von 12,3 %, was die schnellste Wachstumsrate weltweit ist. Die Geflügelproduktion, die im Jahr 2022 bei 7,5 Millionen Tonnen lag, soll bis 2030 auf 10,6 Millionen Tonnen steigen. Dieses Wachstum ist stark abhängig von wesentlichen Futterkomponenten wie Sojaschrot, Fischmehl und Federmehl. In Nigeria machen Futterkosten erhebliche 70 % der Geflügelproduktionskosten aus, was die entscheidende Rolle des Futters in der Gesamtkostenstruktur der Branche unterstreicht.

Das Segment Lebensmittel und Getränke soll mit einer Wachstumsrate (CAGR) von 5,55 % bis 2031 wachsen, angetrieben durch diverse Produktkategorien wie Backwaren, Getränke, Frühstückscerealien, Würzmittel/Saucen, Süßwaren, Milchprodukte und Milchalternativen, verzehrfertige Lebensmittel (RTE), kochfertige Lebensmittel (RTC) und Snacks. Eine bemerkenswerte Entwicklung in diesem Segment ist die Inbetriebnahme einer Joghurtproduktionslinie von Fan Milk im Wert von USD 9,1 Millionen in Ibadan im September 2024. Diese Anlage nutzt fortschrittliche Membranfiltrationstechnologie zur Herstellung von Joghurtformaten mit niedrigem Laktosegehalt und hohem Proteingehalt, die den sich entwickelnden Verbraucherpräferenzen für gesündere und funktionelle Lebensmitteloptionen entsprechen.

Geografische Analyse

Im Jahr 2025 stach Nigeria als führendes Segment im regionalen Molkereimarkt hervor und erzielte einen bemerkenswerten Marktanteil von 37,92 %. Diese Führungsposition wird durch die im Juni 2024 eingeführte Nationale Molkereipolitik untermauert, die darauf abzielt, die inländische Milchproduktion bis 2028 zu verdoppeln. Obwohl Nigeria jährlich 0,7 Milliarden Liter Milch produziert, besteht ein erhebliches Defizit im Vergleich zum Verbrauch von 1,6 Milliarden Litern, was zu einer Importrechnung von USD 1,2 Milliarden bis USD 1,5 Milliarden führt. Um diese Lücke zu schließen, hat die Regierung Initiativen wie Rassenverbesserungsprogramme, Futtermittelsubventionen und die Einrichtung hygienischer Milchsammelzentren umgesetzt. Das Value4Dairy-Konsortium von FrieslandCampina hat ebenfalls eine zentrale Rolle gespielt und im Januar 2024 einen Zuschuss von USD 5 Millionen von der Gates Foundation gesichert, um 10.000 Kleinbauern in Herdengesundheit und Milchhandhabungspraktiken zu schulen. Darüber hinaus führte Arla Foods im Oktober 2024 seine Dano-Produkte ein, während Lactalis die Errichtung einer neuen Molkerei prüft, die im April 2025 angekündigt wurde. Der riesige Viehbestand des Landes, einschließlich 563 Millionen Hühner, 58 Millionen Rinder, 124 Millionen Ziegen, 60 Millionen Schafe und 16 Millionen Schweine, bleibt jedoch für die Veredelungsverarbeitung untergenutzt, wobei informelle Schlachtpraktiken noch weit verbreitet sind. Der Nationale Viehwirtschaftstransformationsplan (2019–2028) zielt darauf ab, Schlachthöfe und Kühlketteninfrastruktur zu modernisieren, obwohl der Fortschritt langsamer als erwartet war.

Südafrika stellt das am schnellsten wachsende Segment im regionalen Molkereimarkt dar, wobei die Milchproduktion im Jahr 2025 3,46 Millionen Tonnen erreichte, was einem Anstieg von 3,56 % gegenüber dem Vorjahr entspricht. Das Land hat sich als Nettoexporteur von Molkereiprodukten positioniert und Nettoexporte von 20.000 Tonnen erzielt, wobei 54.000 Tonnen verschifft und 34.000 Tonnen importiert wurden. Dieses Wachstum unterstreicht Südafrikas strategischen Fokus auf exportorientierte Molkereiverarbeitung, der es ermöglicht hat, seine Rolle als Schlüsselakteur auf dem regionalen Markt zu stärken. Durch die effektive Balance zwischen inländischer Produktion und Exportnachfrage nutzt Südafrika seine Molkereiwirtschaft weiterhin für wirtschaftlichen Fortschritt.

Der Rest Afrikas zeigt eine Reihe von Wachstumstreibern und Chancen. Ägypten führt die Region in der Aquakultur an und macht mit 1,8 Millionen Tonnen im Jahr 2020 über 75 % der afrikanischen Produktion aus. Tunesien entwickelt sich zu einem bedeutenden Akteur in der Insektenproteinproduktion, wobei nextProtein im November 2025 EUR 18 Millionen in einer Series-B-Finanzierung sicherte, um eine Schwarze-Soldatenfliegen-Anlage mit 12.000 Tonnen pro Jahr zu errichten. Diese Entwicklungen unterstreichen die vielfältige Natur des Wachstums in der Region. Während Nigerias Molkereimarkt von politisch getriebenen Initiativen profitiert und Südafrika sich auf exportorientierte Verarbeitung konzentriert, wird Ägyptens Wachstum durch die Nachfrage nach Aquakulturfutter angetrieben. Andere Regionen in Afrika streben unterdessen danach, die Produktivität der Kleinbauern zu steigern und gleichzeitig kritische Herausforderungen im Zusammenhang mit der Infrastrukturentwicklung und der regulatorischen Harmonisierung zu bewältigen, die für ein nachhaltiges Wachstum unerlässlich sind.

Wettbewerbslandschaft

Der Markt weist eine moderate Fragmentierung auf, wobei multinationale Molkereiverarbeiter wie FrieslandCampina, Arla Foods, Fonterra und Lactalis neben regionalen Akteuren wie Clover und Woodlands in Südafrika konkurrieren. Darüber hinaus entwickeln sich innovative Insektenprotein-Startups wie nextProtein und AgriProtein zu Schlüsselakteuren. Strategische Ansätze auf dem Markt konzentrieren sich zunehmend auf vertikale Integration und lokalisierte Fertigung. Beispielsweise kündigte Symrise, ein globaler Lieferant von Duftstoffen, Aromen und Ernährung, im Februar 2025 die Errichtung einer 30.000 Quadratmeter großen Anlage in Gizeh, Ägypten, an. Diese Anlage konsolidiert zwei bestehende Produktionsstandorte und ein Innovationszentrum mit dem Ziel, die Produktionskapazität mittelfristig zu verdoppeln, um 22 Märkte in Afrika, dem Nahen Osten, der Türkei und Zentralasien zu bedienen.

Das Value4Dairy-Konsortium von FrieslandCampina, unterstützt durch einen Zuschuss von USD 5 Millionen der Bill & Melinda Gates Foundation im Januar 2024, ist eine bemerkenswerte Initiative, die darauf abzielt, 10.000 nigerianische Kleinbauern in hygienischen Milchhandhabungspraktiken zu schulen. Dieses Programm verbessert nicht nur die Qualität und Sicherheit der Milchproduktion, sondern stärkt auch vorgelagerte Lieferketten und fördert langfristige Markentreue. Solche Kapazitätsaufbau-Bemühungen unterstreichen die Bedeutung der Stärkung lokaler Landwirte bei gleichzeitiger Sicherstellung einer nachhaltigen und zuverlässigen Versorgung mit Rohstoffen für die Molkereiwirtschaft.

Zu den aufkommenden Disruptoren auf dem Markt gehören nextProtein, das im November 2025 EUR 18 Millionen aufbrachte, um seine Schwarze-Soldatenfliegen-Produktion auf 12.000 Tonnen jährlich in Tunesien zu skalieren, und AgriProtein, das plant, ZAR 500 Millionen in eine neue Anlage in Gauteng, Südafrika, zu investieren. Diese Fabrik wird sich auf die Herstellung von insektenbasiertem Mehl für Geflügel- und Aquakulturfutter konzentrieren und die wachsende Nachfrage nach nachhaltigen Proteinquellen bedienen. Die Wettbewerbslandschaft belohnt zunehmend Unternehmen, die vorgelagerte Landwirtschaftsschulungen, mittelstufige Verarbeitungstechnologien und nachgelagerte Markenentwicklung kombinieren. Im Gegensatz dazu stehen Unternehmen, die stark auf Rohstoffpreise und informelle Vertriebskanäle angewiesen sind, vor erheblichen Herausforderungen bei der Aufrechterhaltung ihrer Wettbewerbsfähigkeit.

Marktführer im afrikanischen Markt für tierisches Protein

Amesi Group

Fonterra Co-operative Group Ltd

Hilmar Cheese Co Inc

Kerry Group plc

Lactoprot Deutschland GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: nextProtein hat EUR 18 Millionen in einer Series-B-Finanzierung gesichert, um seine Schwarze-Soldatenfliegen-Produktionsanlage in Tunesien auf eine Kapazität von 12.000 Tonnen pro Jahr zu erweitern. Das Unternehmen zielt darauf ab, Aquakulturfutter zu liefern und Insektenmehl als kostengünstige und umweltverträgliche Alternative zu Fischmehl anzubieten.

- Oktober 2024: Dano, unter Arla Foods, führte zwei neue Molkereiprodukte in Nigeria ein und investierte in eine hochmoderne Molkerei in Kaduna. Dies stärkt Nigerias Molkerei-Wertschöpfungskette, steigert die Verfügbarkeit hochwertiger Ernährung und fördert nachhaltige Milchwirtschaft in Afrika nach modernen globalen Standards.

- Juli 2024: Die Gründung von PAPCO durch Equitane wird den afrikanischen Markt für tierisches Protein stärken, indem die lokale Produktion gefördert, die Ernährungssicherheit verbessert und über 10.000 Arbeitsplätze geschaffen werden. Beginnend in Benin wird die Initiative auf mehrere Länder ausgeweitet, Importe reduziert und nachhaltiges Wirtschaftswachstum gefördert.

Berichtsumfang des afrikanischen Marktes für tierisches Protein

Kasein und Kaseinate, Kollagen, Eiprotein, Gelatine, Insektenprotein, Milchprotein, Molkenprotein sind als Segmente nach Proteintyp abgedeckt. Tierfutter, Lebensmittel und Getränke, Körperpflege und Kosmetik, Nahrungsergänzungsmittel sind als Segmente nach Endverbraucher abgedeckt. Nigeria, Südafrika sind als Segmente nach Land abgedeckt.| Kasein und Kaseinate | |

| Kollagen | |

| Eiprotein | |

| Gelatine | |

| Insektenprotein | |

| Milchprotein | Konzentrate |

| Hydrolysiert | |

| Isolate | |

| Molkenprotein | Konzentrate |

| Hydrolysiert | |

| Isolate | |

| Sonstige |

| Bio |

| Konventionell |

| Tierfutter | |

| Lebensmittel und Getränke | Backwaren |

| Getränke | |

| Frühstückscerealien | |

| Würzmittel/Saucen | |

| Süßwaren | |

| Milchprodukte und Milchalternativen | |

| Verzehrfertige/kochfertige Lebensmittel | |

| Snacks | |

| Körperpflege und Kosmetik | |

| Nahrungsergänzungsmittel | Säuglings- und Kleinkindnahrung |

| Ernährung für ältere Menschen und medizinische Ernährung | |

| Sport-/Leistungsernährung |

| Nigeria |

| Südafrika |

| Rest Afrikas |

| Nach Proteintyp | Kasein und Kaseinate | |

| Kollagen | ||

| Eiprotein | ||

| Gelatine | ||

| Insektenprotein | ||

| Milchprotein | Konzentrate | |

| Hydrolysiert | ||

| Isolate | ||

| Molkenprotein | Konzentrate | |

| Hydrolysiert | ||

| Isolate | ||

| Sonstige | ||

| Nach Kategorie | Bio | |

| Konventionell | ||

| Nach Endverbraucher | Tierfutter | |

| Lebensmittel und Getränke | Backwaren | |

| Getränke | ||

| Frühstückscerealien | ||

| Würzmittel/Saucen | ||

| Süßwaren | ||

| Milchprodukte und Milchalternativen | ||

| Verzehrfertige/kochfertige Lebensmittel | ||

| Snacks | ||

| Körperpflege und Kosmetik | ||

| Nahrungsergänzungsmittel | Säuglings- und Kleinkindnahrung | |

| Ernährung für ältere Menschen und medizinische Ernährung | ||

| Sport-/Leistungsernährung | ||

| Nach Geografie | Nigeria | |

| Südafrika | ||

| Rest Afrikas | ||

Marktdefinition

- Endverbraucher - Der Markt für Proteinzutaten operiert auf B2B-Basis. Hersteller von Lebensmitteln, Getränken, Nahrungsergänzungsmitteln, Tierfutter sowie Körperpflege- und Kosmetikprodukten gelten als Endverbraucher im untersuchten Markt. Der Umfang schließt Hersteller aus, die flüssige/trockene Molke kaufen, um sie als Bindemittel, Verdickungsmittel oder für andere Nicht-Protein-Anwendungen zu verwenden.

- Durchdringungsrate - Die Durchdringungsrate ist definiert als der prozentuale Anteil des proteinangereicherten Endverbrauchermarktvolumens am gesamten Endverbrauchermarktvolumen.

- Durchschnittlicher Proteingehalt - Der durchschnittliche Proteingehalt ist der durchschnittliche Proteingehalt pro 100 g Produkt, der von allen im Rahmen dieses Berichts berücksichtigten Endverbraucherunternehmen hergestellt wird.

- Endverbrauchermarktvolumen - Das Endverbrauchermarktvolumen ist das konsolidierte Volumen aller Arten und Formen von Endverbraucherprodukten im jeweiligen Land oder der jeweiligen Region.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Alpha-Lactalbumin (α-Lactalbumin) | Es ist ein Protein, das die Produktion von Laktose in der Milch fast aller Säugetierarten reguliert. |

| Aminosäure | Es ist eine organische Verbindung, die sowohl Amino- als auch Carbonsäure-Funktionsgruppen enthält, die für die Synthese von Körperprotein und anderen wichtigen stickstoffhaltigen Verbindungen wie Kreatin, Peptidhormonen und einigen Neurotransmittern erforderlich sind. |

| Blanchieren | Es ist der Prozess des kurzen Erhitzens von Gemüse mit Dampf oder kochendem Wasser. |

| BRC | British Retail Consortium |

| Brotverbesserer | Es ist eine mehlbasierte Mischung aus mehreren Komponenten mit spezifischen funktionellen Eigenschaften, die darauf ausgelegt sind, die Teigeigenschaften zu modifizieren und dem Brot Qualitätsmerkmale zu verleihen. |

| BSF | Schwarze Soldatenfliege |

| Kaseinat | Es ist eine Substanz, die durch Zugabe einer Lauge zu Säurekasein, einem Kaseinderivat, hergestellt wird. |

| Zöliakie | Zöliakie ist eine Immunreaktion auf den Verzehr von Gluten, einem Protein, das in Weizen, Gerste und Roggen vorkommt. |

| Kolostrum | Es ist eine milchige Flüssigkeit, die von Säugetieren kurz nach der Geburt abgesondert wird, bevor die Muttermilchproduktion beginnt. |

| Konzentrat | Es ist die am wenigsten verarbeitete Form von Protein und hat einen Proteingehalt von 40–90 % nach Gewicht. |

| Trockene Proteinbasis | Es bezieht sich auf den Prozentsatz des „reinen Proteins” in einem Nahrungsergänzungsmittel, nachdem das darin enthaltene Wasser durch Hitze vollständig entfernt wurde. |

| Trockenmolke | Es ist das Produkt, das durch Trocknen von frischer Molke entsteht, die pasteurisiert wurde und der kein Konservierungsmittel zugesetzt wurde. |

| Eiprotein | Es ist eine Mischung aus einzelnen Proteinen, darunter Ovalbumin, Ovomucoid, Ovoglobulin, Conalbumin, Vitellin und Vitellenin. |

| Emulgator | Es ist ein Lebensmittelzusatzstoff, der das Mischen von Lebensmitteln erleichtert, die nicht miteinander mischbar sind, wie Öl und Wasser. |

| Anreicherung | Es ist die gezielte Zugabe von Mikronährstoffen, die von Natur aus nicht in ihnen enthalten sind oder die bei der Verarbeitung verloren gehen, um den Nährwert eines Lebensmittelprodukts zu verbessern. |

| ERS | Wirtschaftsforschungsdienst des USDA |

| Extrusion | Es ist der Prozess, bei dem weiche gemischte Zutaten durch eine Öffnung in einer perforierten Platte oder Düse gepresst werden, die so gestaltet ist, dass die gewünschte Form entsteht. Das extrudierte Lebensmittel wird dann durch Klingen auf eine bestimmte Größe geschnitten. |

| Fava | Auch als Faba bekannt, ist es ein anderes Wort für gelbe Schälerbsen. |

| FDA | Lebensmittel- und Arzneimittelbehörde |

| Flocken | Es ist ein Prozess, bei dem typischerweise ein Getreide (wie Mais, Weizen oder Reis) zu Grieß zerkleinert, mit Aromen und Sirupen gekocht und dann zwischen gekühlten Walzen zu Flocken gepresst wird. |

| Schaumbildner | Es ist eine Lebensmittelzutat, die es ermöglicht, eine gleichmäßige Dispersion einer gasförmigen Phase in einem flüssigen oder festen Lebensmittel zu bilden oder aufrechtzuerhalten. |

| Gastronomie | Es bezieht sich auf den Teil der Lebensmittelbranche, der Unternehmen, Institutionen und Firmen umfasst, die Mahlzeiten außer Haus zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausmensen, Cateringunternehmen und viele andere Formate. |

| FSANZ | Lebensmittelstandards Australien Neuseeland |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst |

| FSSAI | Lebensmittelsicherheits- und Standardsbehörde Indiens |

| Geliermittel | Es ist eine Zutat, die als Stabilisator und Verdickungsmittel fungiert, um Verdickung ohne Steifheit durch die Bildung von Gel zu ermöglichen. |

| GHG | Treibhausgas |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommt, darunter Weizen, Roggen, Dinkel und Gerste. |

| Hanf | Es ist eine botanische Klasse von Cannabis-sativa-Sorten, die speziell für industrielle oder medizinische Zwecke angebaut werden. |

| Hydrolysat | Es ist eine Form von Protein, die durch Einwirkung von Enzymen hergestellt wird, die die Bindungen zwischen den Aminosäuren des Proteins teilweise aufbrechen und große, komplizierte Proteine in kleinere Stücke zerlegen können. Seine Verarbeitung macht es leichter und schneller verdaulich. |

| Hypoallergen | Es bezieht sich auf eine Substanz, die weniger allergische Reaktionen verursacht. |

| Isolat | Es ist die reinste und am stärksten verarbeitete Form von Protein, die einer Trennung unterzogen wurde, um eine reine Proteinfraktion zu erhalten. Es enthält typischerweise ≥ 90 % Protein nach Gewicht. |

| Keratin | Es ist ein Protein, das zur Bildung von Haaren, Nägeln und der äußeren Hautschicht beiträgt. |

| Lactalbumin | Es ist das in der Milch enthaltene Albumin, das aus Molke gewonnen wird. |

| Lactoferrin | Es ist ein eisenbindendes Glykoprotein, das in der Milch der meisten Säugetiere vorkommt. |

| Lupine | Es sind die gelben Hülsenfruchtsamen der Gattung Lupinus. |

| Millennial | Auch als Generation Y oder Gen Y bekannt, bezieht es sich auf Personen, die zwischen 1981 und 1996 geboren wurden. |

| Monogastrisch | Es bezieht sich auf ein Tier mit einem einkammerigen Magen. Beispiele für Monogastrier sind Menschen, Geflügel, Schweine, Pferde, Kaninchen, Hunde und Katzen. Die meisten Monogastrier sind im Allgemeinen nicht in der Lage, viel Zellulose-Nahrungsmittel wie Gräser zu verdauen. |

| MPC | Milchproteinkonzentrat |

| MPI | Milchproteinisolat |

| MSPI | Methyliertes Sojaproteinisolat |

| Mykoprotein | Mykoprotein ist eine Form von Einzellerprotein, auch als Pilzprotein bekannt, das aus Pilzen für den menschlichen Verzehr gewonnen wird. |

| Nutrikosmetics | Es ist eine Kategorie von Produkten und Zutaten, die als Nahrungsergänzungsmittel wirken, um die natürliche Schönheit von Haut, Nägeln und Haaren zu pflegen. |

| Osteoporose | Es ist ein medizinischer Zustand, bei dem die Knochen durch Gewebeverlust brüchig und zerbrechlich werden, typischerweise als Folge von Hormonveränderungen oder einem Mangel an Kalzium oder Vitamin D. |

| PDCAAS | Der proteinverdauungskorrigierte Aminosäure-Score (PDCAAS) ist eine Methode zur Bewertung der Qualität eines Proteins auf der Grundlage sowohl der Aminosäureanforderungen des Menschen als auch seiner Fähigkeit, es zu verdauen. |

| Pro-Kopf-Verbrauch von tierischem Protein | Es ist die durchschnittliche Menge an tierischem Protein (wie Milch, Molke, Gelatine, Kollagen und Eiproteine), die für den Verbrauch durch jede Person in einer tatsächlichen Bevölkerung verfügbar ist. |

| Pro-Kopf-Verbrauch von pflanzlichem Protein | Es ist die durchschnittliche Menge an pflanzlichem Protein (wie Soja-, Weizen-, Erbsen-, Hafer- und Hanfproteine), die für den Verbrauch durch jede Person in einer tatsächlichen Bevölkerung verfügbar ist. |

| Quorn | Es ist ein mikrobielles Protein, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, bei dem die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein gemischt wird, das als Bindemittel wirkt, und dann in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig (RTC) | Es bezieht sich auf Lebensmittelprodukte, die alle Zutaten enthalten, bei denen jedoch eine gewisse Zubereitung oder ein Kochvorgang gemäß den Anweisungen auf der Verpackung erforderlich ist. |

| Verzehrfertig (RTE) | Es bezieht sich auf ein Lebensmittelprodukt, das im Voraus zubereitet oder gekocht wurde und vor dem Verzehr keiner weiteren Zubereitung oder Kochens bedarf. |

| RTD | Trinkfertig |

| RTS | Servierfertig |

| Gesättigtes Fett | Es ist eine Art von Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und dann in der Regel in eine Hülle gefüllt wird. |

| Seitan | Es ist ein pflanzlicher Fleischersatz aus Weizengluten. |

| Softgel | Es ist eine gelatinebasierte Kapsel mit flüssiger Füllung. |

| SPC | Sojaproteinkonzentrat |

| SPI | Sojaproteinisolat |

| Spirulina | Es ist eine Biomasse von Cyanobakterien, die von Menschen und Tieren verzehrt werden kann. |

| Stabilisator | Es ist eine Zutat, die Lebensmittelprodukten zugesetzt wird, um ihre ursprüngliche Textur sowie ihre physikalischen und chemischen Eigenschaften zu erhalten oder zu verbessern. |

| Supplementierung | Es ist der Konsum oder die Bereitstellung von konzentrierten Quellen von Nährstoffen oder anderen Substanzen, die dazu bestimmt sind, Nährstoffe in der Ernährung zu ergänzen und Nährstoffmängel zu beheben. |

| Texturant | Es ist eine spezifische Art von Lebensmittelzutat, die verwendet wird, um das Mundgefühl und die Textur von Lebensmitteln und Getränkeprodukten zu kontrollieren und zu verändern. |

| Verdickungsmittel | Es ist eine Zutat, die verwendet wird, um die Viskosität einer Flüssigkeit oder eines Teigs zu erhöhen und ihn dicker zu machen, ohne seine anderen Eigenschaften wesentlich zu verändern. |

| Transfett | Auch als trans-ungesättigte Fettsäuren oder Transfettsäuren bezeichnet, ist es eine Art ungesättigtes Fett, das in kleinen Mengen natürlich in Fleisch vorkommt. |

| TSP | Texturiertes Sojaprotein |

| TVP | Texturiertes Pflanzenprotein |

| WPC | Molkenproteinkonzentrat |

| WPI | Molkenproteinisolat |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk-Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von primären Forschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen