Nordamerika Militärluftfahrzeugmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

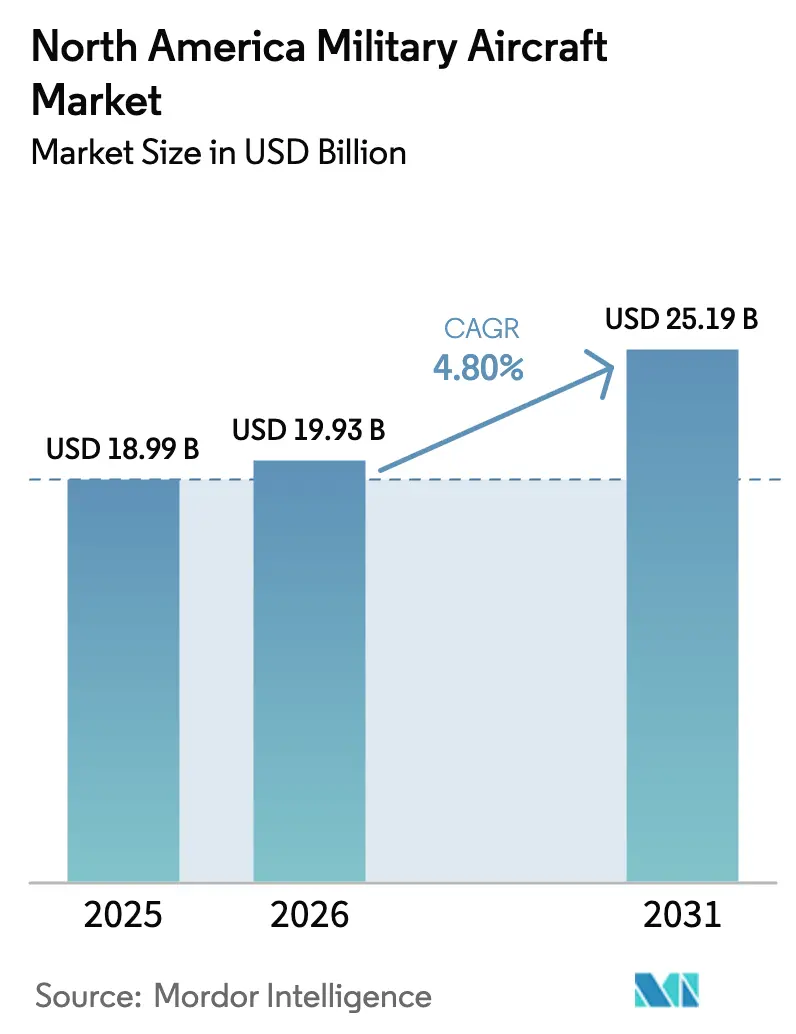

| Marktgröße im Basisjahr (2025) | 18.99 Milliarden US-Dollar |

| Marktgröße (2026) | 19.93 Milliarden US-Dollar |

| Marktgröße (2031) | 25.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.80% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Militärluftfahrzeugmarkt Analyse von Mordor Intelligence

Die Größe des nordamerikanischen Militärluftfahrzeugmarktes wird voraussichtlich von 18,99 Milliarden USD im Jahr 2025 auf 19,93 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,80 % über 2026–2031 einen Wert von 25,19 Milliarden USD erreichen. Anhaltende Flottenmodernisierung, Rekapitalisierung veralteter Luftfahrzeuge sowie die stetige Einführung fortschrittlicher Avionik, Antriebstechnologien und Autonomie prägen weiterhin die Art und Weise, wie Verteidigungsministerien Beschaffungs- und Instandhaltungsbudgets in der Region zuweisen. Produktions- und Liefermeilensteine bei Flaggschiffprogrammen, wie die Rekordproduktion der F-35 im Jahr 2025 und ein beschleunigter B-21-Kapazitätsplan, der Anfang 2026 unterzeichnet wurde, stärken eine verlässliche Pipeline neuer Plattformen, die die Nachfrage verankern. Gleichzeitig verlagert eine wachsende installierte Basis von Kampfflugzeugen der fünften Generation die Ausgaben hin zu intensiven Aftermarket- und Einsatzbereitschaftsaktivitäten, was Lieferanten mit Reparatur-, Überholungs- und Logistikkapazitäten im großen Maßstab begünstigt. Die USA haben im Jahr 2025 den dominanten Anteil an der regionalen Nachfrage, während Kanadas Kampfflugzeug-Rekapitalisierung und Mexikos gezielte Hubschrauber- und Lufttransportkäufe den Umfang der kurzfristigen Chancen erweitern.

Wichtigste Erkenntnisse des Berichts

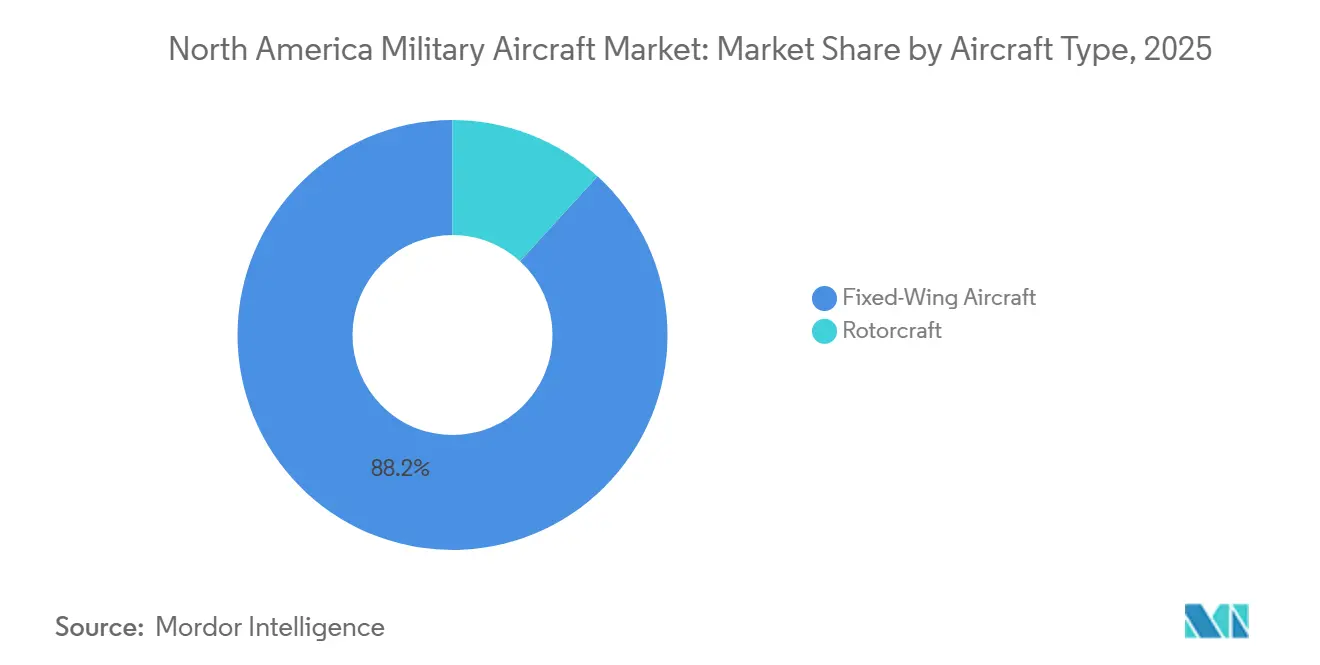

- Nach Flugzeugtyp führten Starrflügler-Plattformen den Nordamerika Militärflugzeug-Markt mit einem Marktanteil von 88,21 % im Jahr 2025 an und werden voraussichtlich bis 2031 mit einer CAGR von 5,67 % wachsen, unterstützt durch F-35- und B-21-Aktivitäten.

- Nach Endnutzer hielt die Luftwaffe im Jahr 2025 einen Anteil von 66,54 % und wird voraussichtlich mit einer CAGR von 7,21 % im Zeitraum 2026 bis 2031 wachsen.

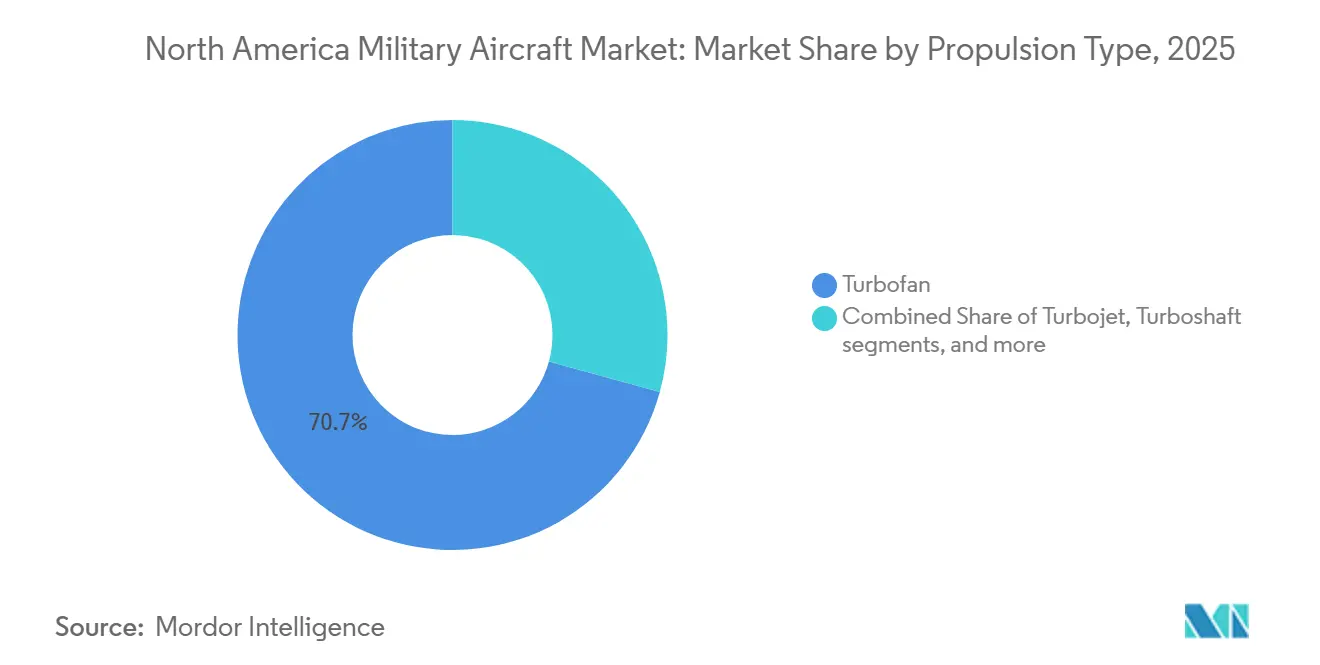

- Nach Antrieb dominierten Turbofan-Triebwerke im Jahr 2025 mit einem Anteil von 70,73 % den Nordamerika Militärflugzeug-Markt, während vollständig elektrische und hybrid-elektrische Systeme mit einer CAGR von 6,56 % bis 2031 voraussichtlich das stärkste Wachstum verzeichnen werden.

- Nach Geografie hielten die USA im Jahr 2025 einen Anteil von 94,43 % und werden voraussichtlich bis 2031 mit einer CAGR von 5,55 % wachsen, da die Beschaffung weiterhin auf Tarnkappen-Plattformen, Tankflugzeuge und Trainingsflotten ausgerichtet ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Militärluftfahrzeugmarktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Instandhaltungsintensives F-35-Programm treibt die Aftermarket-Nachfrage an | +1.2% | Global, mit Nordamerika als Kernregion – USA, Kanada | Mittelfristig (2–4 Jahre) |

| Die nationale Verteidigungsstrategie der USA steigert die Budgets für Bomber und Tankflugzeuge der nächsten Generation | +0.9% | Vereinigte Staaten primär, Übertragungseffekte auf alliierte Interoperabilität nach Kanada | Langfristig (≥ 4 Jahre) |

| Beschaffung im Rahmen des kanadischen Projekts zur zukünftigen Kampfflugzeugfähigkeit | +0.4% | Kanada, mit Ausstrahlungseffekten auf die US-Lieferkette durch industrielle Beteiligung | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu optional bemannten Kampfflugzeugen (treue Begleiter) | +0.8% | Vereinigte Staaten, Ausweitung auf gemeinsame oder NATO-Übungen | Kurz- bis mittelfristig (≤ 4 Jahre) |

| Additive Fertigung von Ersatzteilen für Altgeräte reduziert die AOG-Zeit | +0.5% | Nordamerika-weit, insbesondere an MRO-Zentren Ogden, Oklahoma City, Warner Robins | Kurzfristig (≤ 2 Jahre) |

| Modulares Open-Systems-Avionik-Mandat beschleunigt Nachrüstzyklen | +0.6% | US-Luftwaffe oder US-Marine-Mandate, Kanada übernimmt über F-35- oder CP-140-Upgrades | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Instandhaltungsintensives F-35-Programm treibt die Aftermarket-Nachfrage an

Die F-35-Lieferungen erreichten 2025 einen Programmrekord, und die installierte Basis verlagert nun die regionalen Ausgaben hin zu Instandhaltung, Ersatzteilen und Depotkapazitäten, was den Umsatzmix für Hauptauftragnehmer und Tier-2- oder Tier-3-Lieferanten verändert. Die US-Marine vergab Ende 2025 eine Logistikunterstützungsmodifikation, die globale Lieferketten und die Flottenbereitschaft bis in die frühen 2030er Jahre abdeckt – ein Indikator für die Aftermarket-Intensität der Plattform im nordamerikanischen Militärluftfahrzeugmarkt. Kanadas Beschaffung von 88 F-35A beinhaltet industrielle Beteiligung an inländischen Instandhaltungsarbeiten, die sich auf Trainingsgeräte und Komponentenüberholung erstreckt und einen grenzüberschreitenden MRO-Fußabdruck stärkt. Die Einsatzbereitschaftsraten der US-Luftwaffe blieben im Haushaltsjahr 2024 hinter den Dienstzielen zurück, was die Aufmerksamkeit auf den Zugang zu technischen Daten, die Verfügbarkeit von Ersatzteilen und den Durchsatz der Wartungstechniker lenkte, um die Stillstandszeit von Luftfahrzeugen zu reduzieren und die Sortiegenerierung zu verbessern. Der Umfang der Instandhaltungsverträge und Initiativen zur Bevorratung von Ersatzteilen unterstreicht, dass das Aftermarket-Wachstum nun ein zentraler Treiber des nordamerikanischen Militärluftfahrzeugmarktes ist, selbst wenn die Produktionshochlaufphasen andauern.

Die nationale Verteidigungsstrategie der USA steigert die Budgets für Bomber und Tankflugzeuge der nächsten Generation

Strategische Abschreckungsprioritäten halten das KC-46-Tankflugzeug und den B-21-Bomber an der Spitze der US-Luftfahrzeugbeschaffung, wobei das Tankflugzeugprogramm 2025 seine 100. Lieferung verzeichnete und trotz früherer Verlustbelastungen zusätzliche Lose sicherte. Die US-Luftwaffe unterzeichnete Anfang 2026 eine Vereinbarung über 4,5 Milliarden USD zur Erweiterung der B-21-Produktionskapazität, was die Zeitpläne in Richtung operativer Indienststellung 2027 verdichtet und langfristige Planungssicherheit für Lieferanten in den Bereichen Beschichtungen, Verbundwerkstoffe und Missionssysteme bietet. Anhaltende Investitionen in adaptive Antriebstechnologien und Kraftstoffeffizienzverbesserungen für zukünftige Plattformen unterstützen auch die Lebenszykluskosten-Kontrolle und ermöglichen gleichzeitig Reichweiten- und Nutzlastvorteile für Missionen der nächsten Generation. Zusammengenommen stützen diese Verpflichtungen den Nachfrageausblick für den nordamerikanischen Militärluftfahrzeugmarkt über langzyklische Bomber- und Tankflugzeugflotten hinweg und stärken gleichzeitig die Vorteile der alliierten Interoperabilität für Kanada.

Beschaffung im Rahmen des kanadischen Projekts zur zukünftigen Kampfflugzeugfähigkeit

Kanadas Plan zur Rekapitalisierung seiner Kampfflugzeuge sieht die Indienststellung von 88 F-35A mit Ausbildungs-, Infrastruktur- und Instandhaltungspaketen vor, die bis in die 2030er Jahre reichen und die Integration in die nordamerikanischen Luftverteidigungsarchitekturen vertiefen.[1]Mitarbeiterbericht, "Projekt zur zukünftigen Kampfflugzeugfähigkeit," Regierung von Kanada, canada.ca Die industrielle Beteiligung des Programms schafft dauerhafte Arbeit für kanadische Lieferanten in Bereichen wie Zellenwartung, Missionssimulationen und elektronische Systeme, was kanadische Unternehmen in die breitere F-35-Logistik im nordamerikanischen Militärluftfahrzeugmarkt einbindet. Die Bundesführung formulierte eine verteidigungsindustrielle Strategie, die auf Sicherheit, Wohlstand und strategische Autonomie ausgerichtet ist und die politische Kontinuität für die Kampfflugzeug-Rekapitalisierung und die damit verbundene Instandhaltung unterstützt. Diese Dynamiken speisen den nordamerikanischen Militärluftfahrzeugmarkt durch eine Kombination aus direkter Beschaffung, alliierter Interoperabilität und langfristigen Instandhaltungsverpflichtungen im Zusammenhang mit dem F-35-Programm.

Verlagerung hin zu optional bemannten Kampfflugzeugen – treue Begleiter

Die US-Planung hat sich entschieden in Richtung der Kombination bemannter Kampfflugzeuge mit kostengünstigeren autonomen Luftfahrzeugen verlagert, um Angriffs-, Sensor- und elektronische Kriegsführungskapazitäten in umkämpften Einsatzgebieten zu verstärken. Das Programm für kollaborative Kampfflugzeuge der Luftwaffe ist auf die Entwicklung von Kampfflugzeugen der sechsten Generation abgestimmt und soll die Überlebensfähigkeit und Kapazität verbessern und gleichzeitig das Risiko auf verbrauchbare Plattformen verteilen. Antriebslieferanten verlagern ihre Portfolios bereits hin zu kleineren Turbofans, die für verbrauchbare Designs geeignet sind, wobei Testkampagnen im Jahr 2025 Leistungsverbesserungen demonstrierten, die auf diese Klasse zugeschnitten sind. Der Ansatz verkürzt die Instandhaltungszyklen im Vergleich zu Kampfflugzeugen der vierten und fünften Generation und hebt Software- und Missionssystem-Updates als primäre Hebel zur Fähigkeitserneuerung hervor. Wenn diese Programme von Prototypen in die frühe Produktion übergehen, schaffen sie eine neue Nachfrageschiene im nordamerikanischen Militärluftfahrzeugmarkt und gestalten gleichzeitig neu, wie Hauptauftragnehmer und Lieferanten Investitionen über Hardware und Software hinweg ausrichten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Titan- und Verbundwerkstoffengpässe in der Lieferkette schränken Produktionshochläufe ein | -0.7% | Nordamerikanische Fertigungszentren Seattle, Fort Worth, Palmdale, Montreal | Kurz- bis mittelfristig (≤ 4 Jahre) |

| Fortlaufende Haushaltsbeschlüsse des Kongresses verzögern die Freigabe von Langfristmitteln | -0.6% | Bundesvertragswesen der Vereinigten Staaten, indirekte Auswirkungen auf kanadische FMS-Zeitpläne | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Militärluftfahrttechnikern | -0.5% | Nordamerika-weit, akut an Stützpunkten der US-Luftwaffe und Depoteinrichtungen der Marine | Mittelfristig (2–4 Jahre) |

| Lärm- und Emissionsobergrenzen in der Nähe von Stützpunkten schränken die Flugstundenzuteilungen ein | -0.3% | US-Stützpunkte in der Nähe von Ballungszentren Whidbey Island, Westfield-Barnes, Fort Smith, begrenzte Auswirkungen auf Kanada | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Titan- und Verbundwerkstoffengpässe in der Lieferkette schränken Produktionshochläufe ein

Titan- und Verbundwerkstoffversorgungsunterbrechungen, die 2025 ihren Höhepunkt erreichten, verlängerten die Vorlaufzeiten und erhöhten die Kosten, was die Produktionsstabilität für Transport-, Kampfflugzeug- und Drehflüglerlinien beeinträchtigte. Das KC-46-Tankflugzeug verzeichnete Anfang 2026 eine zusätzliche Verlustbelastung, die das Management auf Lieferkettenprobleme zurückführte, was die Margensensitivität von Festpreisverträgen für Entwicklung und Produktion unter Materialstress verdeutlicht. Programmmanager erhöhten die Abhängigkeit von digitaler Fertigung und additiven Strategien, um die Teileanzahl zu reduzieren und Materialien zu diversifizieren, einschließlich 3D-gedruckter Kraftstoffdüsen aus Kobalt-Chrom-Legierungen anstelle von schwerer zu beschaffenden Metallen. Während große Hauptauftragnehmer vertikale Integration einsetzen können, um Risiken zu mindern, stehen kleinere Lieferanten vor Liquiditäts- und Betriebskapitalproblemen, die Lieferungen verzögern und Produktionshochläufe verlangsamen können. Diese Belastungen dämpfen die Umsatzdynamik im nordamerikanischen Militärluftfahrzeugmarkt und lenken die Aufmerksamkeit auf die Lieferantenentwicklung und mehrjährige Vereinbarungen zur Stabilisierung der Inputkosten.

Fortlaufende Haushaltsbeschlüsse des Kongresses verzögern die Freigabe von Langfristmitteln

Im Haushaltsjahr 2025 wurden die Operationen unter einem fortlaufenden Haushaltsbeschluss durchgeführt, was Verpflichtungen verzögerte und neue Startprogramme aufschob, wodurch die Fähigkeit der Programmbüros, Langfristbestellungen aufzugeben und Lernkurven auf wichtigen Linien zu schützen, eingeschränkt wurde. Die Finanzierungsunsicherheit erhöht auch die Kosten zweiter Ordnung, da Auftragnehmer entweder überschüssige Bestände halten oder Kapazitäten unterauslasten, was beides die Stückökonomie beeinträchtigt. In diesem Umfeld sind Effizienzgewinne durch mehrjährige Beschaffung schwerer zu erzielen, was die Programmkosten erhöht und Lieferpläne für Tankflugzeuge, Kampfflugzeuge und Drehflügler verlängern kann. Diese Dynamiken belasten das Modernisierungstempo im nordamerikanischen Militärluftfahrzeugmarkt und verstärken den Wert stabiler Mittelzuweisungen, die Festpreisverträge und geordnete Lieferantenverpflichtungen ermöglichen. Ausbildungs- und Instandhaltungsprogramme sind unter fortlaufenden Haushaltsbeschlüssen ebenfalls von Störungen betroffen, was in nachfolgenden Haushaltszyklen mehr Druck auf die Einsatzbereitschaft und den Depotdurchsatz ausübt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Luftfahrzeugtyp: Dominanz der Starrflügler verdeckt die Modernisierungswelle bei Drehflüglern

Starrflügler machten 2025 88,21 % des Marktanteils am nordamerikanischen Militärluftfahrzeugmarkt aus und sollen bis 2031 mit einer CAGR von 5,67 % wachsen, wobei die F-35-Lieferungen zum Jahresende einen Rekord aufstellten und die B-21-Produktion mit niedriger Rate voranschritt, was die Führungsposition von Tarnkappen- und Mehrzweckflotten stärkt. Der Markt wird weiterhin durch Lebensverlängerungsprogramme für ältere Kampfflugzeuge unterstützt, die das Rekapitalisierungsrisiko reduzieren und gleichzeitig Konnektivitäts- und Überlebensfähigkeits-Upgrades hinzufügen. Programme zur Modifikation der Nutzungsdauer verlängern die Flottenlebensdauer und sichern den Depotarbeitsaufwand, und eine große Transportflotte, die auf der C-130J basiert, sichert die Nachfrage nach innertheatralischer Mobilität bei aktiven und Reserve-Komponenten. Die Beschaffung von Trainingsflugzeugen unterstützt den Durchsatz für neue Piloten und Ausbilderkorps und fügt eine stetige Tranche von Aufträgen hinzu, die dazu beitragen, die Produktionskontinuität in wichtigen Einrichtungen aufrechtzuerhalten.

Investitionen in Drehflügler wachsen von einer kleineren Basis aus und sind auf Schwerlast-, Angriffs- und Spezialmissionsvarianten ausgerichtet, die Luftfahrzeuge mit hoher Flugstundenintensität ersetzen. Apache- und Chinook-Aufträge in den Jahren 2025 und 2026 sicherten Produktionslinien und finanzierten Blockverbesserungen, während die Bemühungen der Armee um zukünftige Vertikalflugzeuge Kipprotoren positionieren, um langfristige Streitkräftedesignentscheidungen zu gestalten. Modernisierungspfade, die Reichweite, Nutzlast und Netzwerkintegration hinzufügen, untermauern die Programmrechtfertigung und unterstützen Lebenszyklusupgrades, die sich in das Instandhaltungsökosystem des nordamerikanischen Militärluftfahrzeugmarktes fortsetzen. Missionsspezifische Derivate für Spezialoperationen, medizinische Evakuierung und Kampfsuch- und Rettungseinsätze behalten Premium-Konfigurationen bei und stärken die Rolle der Drehflügler in Doktrinen für verteilte Operationen.

Nach Endnutzer-Dienst: Luftwaffe dominiert den Markt

Die Luftwaffe hielt 2025 einen Beschaffungsanteil von 66,54 % am nordamerikanischen Militärluftfahrzeugmarkt und soll mit einer CAGR von 7,21 % während 2026–2031 wachsen, was den Umfang ihrer Kampfflugzeug-, Bomber-, Tankflugzeug- und Trainingsflotten widerspiegelt, die auf die Verantwortlichkeiten gemäß Titel 10 ausgerichtet sind. Haushaltspläne für 2026 priorisieren Tarnkappenbomber, Tankflugzeuge, Trainingssysteme und Munition, die verteilte Operationen und Wirkungen aus der Nähe ermöglichen, Auftragsbestände stabilisieren und die Planungssicherheit für Lieferanten unterstützen. Marine und Marinekorps erhalten Träger- und amphibische Luftfahrt mit neuen und überholten Plattformen aufrecht, während Schwerlasthubschrauber einen Quantensprung bei der Nutzlast für expeditionäre Stützpunkte bieten. Heeresluftfahrtprogramme erhalten Nutzlast- und Schwerlastkapazitäten neben zukünftigen Hubprogrammen aufrecht, die Geschwindigkeit und Reichweite verbessern werden.

Nutzer aus gemeinsamen oder Spezialoperationen zeigen moderates Wachstum, was die weit verbreitete Einführung von Teamkonzepten, missionsspezifischen Drehflüglern und Langzeit-Aufklärung, Überwachung und Zielerfassung widerspiegelt. Investitionen in kollaborative Luftfahrzeugarchitekturen ermöglichen es bemannten Kampfflugzeugen und Bombern, Reichweite und Überlebensfähigkeit zu erweitern, indem das Risiko auf verbrauchbare Plattformen verteilt wird. Das Wachstum in diesem Nutzersegment gestaltet den Lieferantenmix in der nordamerikanischen Militärluftfahrzeugbranche um und schafft Chancen für kleinere Anbieter von Antriebssystemen, Missionssystemen und Autonomietechnologien.

Nach Antriebstyp: Turbofan-Dominanz weicht hybrid-elektrischen Pionieren

Turbofan-Triebwerke erfassten 2025 einen Anteil von 70,73 %, da Kampfflugzeuge, Bomber und Tankflugzeuge auf diese Klasse für Leistung und Überlebensfähigkeit angewiesen sind, was das Antriebssegment des nordamerikanischen Militärluftfahrzeugmarktes verankert. Investitionen in adaptive und hybrid-elektrische Antriebstechnologien wurden 2025 und 2026 fortgesetzt, mit wichtigen Bodentestmeilensteinen, die auf höhere Effizienz und flexibleres Wärmemanagement abzielen und zukünftigen Flugzeugzellen helfen, Reichweiten- und Nutzlasthüllen zu erweitern. Pratt & Whitney validierte erhebliche Schubgewinne bei kleinen Triebwerksfamilien für unbemannte Anwendungen, was darauf hindeutet, dass verbrauchbare Plattformen einen Wandel in den Antriebsanforderungen vorantreiben. Turboprops bleiben für den taktischen Lufttransport zentral und werden für ihre Widerstandsfähigkeit auf einfachen Feldern geschätzt, was ihren Nutzen bei humanitären Hilfs- und Verteidigungslogistikmissionen erhält.

Vollständig elektrischer und hybrid-elektrischer Antrieb ist die am schnellsten wachsende Kategorie mit einer CAGR von 6,56 % im nordamerikanischen Militärluftfahrzeugmarkt während 2026 bis 2031, unterstützt durch von der Armee geförderte Studien und Kooperationen an Demonstratoren der Megawatt-Klasse. Investitionen großer Luft- und Raumfahrtunternehmen in hybrid-elektrische Architekturen und Turbogeneratoren signalisieren einen potenziellen Übergang von regionaler und städtischer Luftmobilität in militärische Logistik- und Überwachungsrollen. Einführungszeitpläne werden durch Lufttüchtigkeits- und Umweltqualifizierungspfade bestimmt, die die kurzfristige Indienststellung bestimmen werden. Wenn die Zertifizierung reift, werden frühe Akteure in hybrid-elektrischen Technologien einen Vorteil bei Nutzlast, Reichweite und Wartungsökonomie gewinnen und neue Antriebsoptionen zur nordamerikanischen Militärluftfahrzeugbranche hinzufügen.

Geografische Analyse

Die USA machten 2025 94,43 % der Ausgaben aus, angetrieben durch Bomber-, Kampfflugzeug-, Tankflugzeug-, Drehflügler-, Trainings- und Spezialmissionsportfolios. Beschaffungsprioritäten im Jahr 2026 sichern die Finanzierung für Tarnkappen-Plattformen, Tankflugzeuge und Munition und unterstützen gleichzeitig Ausbildung und Instandhaltung zum Schutz der Einsatzbereitschaftsraten. Die USA sollen auch mit einer CAGR von 5,55 % bis 2031 wachsen, da die Modernisierung anhält und langzyklische Plattformen wie die B-21 und KC-46 die Pipeline verankern.

Kanadas Kampfflugzeug-Rekapitalisierung liefert 88 F-35A, wobei Ausbildungs-, Stationierungs- und Instandhaltungsaktivitäten über das Jahrzehnt gestaffelt sind und die binationale Integration im Rahmen gemeinsamer Luftverteidigungsrahmen stärken. Industrielle Beteiligungsvereinbarungen lenken Arbeit an kanadische Lieferanten in den Bereichen Simulation, MRO und Elektronik und bieten dauerhafte Instandhaltungskapazitäten. Die verteidigungsindustrielle Strategie der Regierung betont sowohl Fähigkeiten als auch wirtschaftliche Sicherheit, was Partnerverpflichtungen untermauert und gleichzeitig die inländische Luft- und Raumfahrtbeteiligung ausbaut.

Mexiko nahm gezielte Modernisierungen mit neuen Hubschraubern, einem C-130J-Transportflugzeug und strategischen unbemannten Luftfahrzeugen wieder auf, was zivile Unterstützungs- und Sicherheitsmissionen stärkt und gleichzeitig kritische Lufttransport- und Überwachungskapazitäten wiederherstellt.[2]Gastón Dubois, "Fuerza Aérea Mexicana anuncia la compra de 10 helicópteros," Aviacionline, aviacionline.com Die geplanten C-130J-Lieferungen verbessern Katastrophenschutz- und humanitäre Operationen und schaffen Wege für eine tiefere Interoperabilität mit US-amerikanischen und kanadischen Einheiten bei gemeinsamen Übungen.

Wettbewerbslandschaft

Der nordamerikanische Militärluftfahrzeugmarkt weist auf der Ebene der Hauptauftragnehmer eine moderate Konsolidierung auf, wobei fünf große Auftragnehmer 2025 einen erheblichen Anteil der wichtigsten Aufträge auf sich vereinen, während die Wettbewerbsintensität aufgrund von Einzelvergabestrukturen hoch bleibt. Lockheed Martin skalierte die F-35-Lieferungen bis 2025 und sicherte große Produktionslose, was die Planungssicherheit für sein Kampfflugzeugfranchise verlängert und Lernkurven über Endmontage und Abnahme hinweg optimiert. Northrop Grumman brachte den B-21 Raider mit einer Produktionskapazitätsvereinbarung über 4,5 Milliarden USD im Februar 2026 voran und sicherte Langfristinvestitionen in die Tarnkappenfertigung und Beschichtungsintegration.[3]Greg Hadley, "Luftwaffe kündigt B-21-Produktionsvertrag an," Air & Space Forces Magazine, airandspaceforces.com Boeing balancierte Tankflugzeuglieferungen mit neuen Aufträgen für Angriffshubschrauber und Nutzungsdauermodifikationen für trägergestützte Kampfflugzeuge und half dabei, seinen Verteidigungsauftragsbestand zu stabilisieren.

Strategiemuster zeigen, dass Hauptauftragnehmer die vertikale Integration und das digitale Engineering vertiefen, um Zeitpläne zu verdichten und die Fertigbarkeit zu verbessern. Auf Autonomie ausgerichtete Unternehmen betonen Software-First-Autonomie und offene Architekturen, die sich schnell in Missionssysteme integrieren. Die Militärsparte von Bell meldete 2025 höhere Umsätze, als das Programm der Armee für Hubschrauber der nächsten Generation frühe Meilensteine erreichte. Triebwerks- und Systemlieferanten richten sich auf hybrid-elektrische Fahrpläne und Kleintriebwerke für treue Begleiter aus und entwickeln gleichzeitig Demonstratoren der Megawatt-Klasse, die in Logistikrollen skaliert werden können.

Jüngste Aufträge unterstreichen den langfristigen Charakter von Bomber-, Tankflugzeug- und Schwerlastprogrammen im nordamerikanischen Militärluftfahrzeugmarkt. Boeings doppelte Aufträge für KC-46-Tankflugzeuge und AH-64E Apaches Ende 2025 sowie der erweiterte C-130J-Vertrag von Lockheed Martin sichern mehrere Produktionszentren. Der NGAD-Auftrag an Boeing im März 2025 verdeutlicht die Bedeutung diversifizierter Portfolios über Flugzeugzellen, Systeme und Instandhaltung hinweg. Die Einhaltung von ITAR und DFARS sowie Anforderungen an die Cybersicherheitsreife bleibt für die Vertragserfüllung und Exportmöglichkeiten entscheidend.

Marktführer der nordamerikanischen Militärluftfahrzeugbranche

Airbus SE

Lockheed Martin Corporation

Northrop Grumman Corporation

Textron Inc.

The Boeing Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Northrop Grumman Corporation und die US-Luftwaffe schlossen eine Vereinbarung über 4,5 Milliarden USD ab, um die B-21-Raider-Produktionskapazität um 25 % zu erweitern, Lieferpläne zu beschleunigen und die operative Indienststellung auf der Ellsworth Air Force Base, South Dakota, bis 2027 zu erreichen.

- Dezember 2025: Lockheed Martin sicherte eine Erweiterung seines C-130J Super Hercules-Vertrags mit der US-Luftwaffe um 10 Milliarden USD und erhöhte damit den Gesamtprogrammwert für Entwicklung, Engineering, Integration und Lieferung bis in die 2030er Jahre.

- Oktober 2025: In einem Geschäft im Wert von mehr als 173 Millionen USD vergab die US-Luftwaffe an Boeing einen Vertrag zur Produktion von 8 zusätzlichen MH-139A Grey Wolf-Hubschraubern und zur Bereitstellung von Ausbildungs- und Instandhaltungsunterstützungsleistungen.

- September 2025: Lockheed Martin und das F-35 Joint Program Office schlossen eine Vereinbarung für die Lose 18–19 ab, die die Produktion und Lieferung von bis zu 296 F-35-Luftfahrzeugen zur Erweiterung der globalen Flotte abdeckt.

Berichtsumfang des nordamerikanischen Militärluftfahrzeugmarktes

Ein Militärluftfahrzeug ist jedes Luftfahrzeug, das von den Streitkräften einer Nation für Verteidigungs-, Kampf-, Unterstützungs- oder Ausbildungszwecke betrieben wird. Im Gegensatz zu zivilen Luftfahrzeugen (die für Passagiere oder Fracht genutzt werden) sind Militärluftfahrzeuge für Missionen wie Kampf, Truppentransport, Informationsgewinnung oder logistische Unterstützung ausgelegt.

Der nordamerikanische Militärluftfahrzeugmarkt ist nach Luftfahrzeugtyp, Endnutzer-Dienst, Antriebstyp und Geografie segmentiert. Nach Luftfahrzeugtyp ist der Markt in Starrflügler und Drehflügler unterteilt. Nach Endnutzer-Dienst ist der Markt in Luftwaffe, Heeresluftfahrt, Marine-/Marinekorpsluftfahrt, gemeinsame/Spezialoperationen sowie paramilitärische Kräfte und Küstenwache klassifiziert. Nach Antriebstyp ist der Markt in Turbofan, Turbojet, Turboprop, Turbowelle und vollständig elektrisch/hybrid-elektrisch segmentiert. Der Bericht deckt auch die Marktgrößen und Prognosen für die drei Länder des nordamerikanischen Militärluftfahrzeugmarktes in der Region ab. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Starrflügler | Mehrzweckkampfflugzeug |

| Trainingsflugzeug | |

| Transportflugzeug | |

| Sonstige Luftfahrzeuge | |

| Drehflügler | Mehrzweckhubschrauber |

| Transporthubschrauber | |

| Sonstige Hubschrauber |

| Luftwaffe |

| Heeresluftfahrt |

| Marine-/Marinekorpsluftfahrt |

| Gemeinsame/Spezialoperationen |

| Paramilitärische Kräfte und Küstenwache |

| Turbofan |

| Turbojet |

| Turboprop |

| Turbowelle |

| Vollständig elektrisch/hybrid-elektrisch |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Luftfahrzeugtyp | Starrflügler | Mehrzweckkampfflugzeug |

| Trainingsflugzeug | ||

| Transportflugzeug | ||

| Sonstige Luftfahrzeuge | ||

| Drehflügler | Mehrzweckhubschrauber | |

| Transporthubschrauber | ||

| Sonstige Hubschrauber | ||

| Nach Endnutzer-Dienst | Luftwaffe | |

| Heeresluftfahrt | ||

| Marine-/Marinekorpsluftfahrt | ||

| Gemeinsame/Spezialoperationen | ||

| Paramilitärische Kräfte und Küstenwache | ||

| Nach Antriebstyp | Turbofan | |

| Turbojet | ||

| Turboprop | ||

| Turbowelle | ||

| Vollständig elektrisch/hybrid-elektrisch | ||

| Nach Geografie | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

Marktdefinition

- Luftfahrzeugtyp - Alle Militärluftfahrzeuge und Drehflügler, die für verschiedene Anwendungen eingesetzt werden, sind in dieser Studie enthalten.

- Unterluftfahrzeugtyp - Für diese Studie werden Unterluftfahrzeugtypen wie Starrflügler und Drehflügler auf der Grundlage ihrer Anwendung berücksichtigt.

- Bauart - Mehrzweckkampfflugzeuge, Transportflugzeuge, Trainingsflugzeuge, Bomber, Aufklärungsflugzeuge, Mehrzweckhubschrauber, Transporthubschrauber und verschiedene andere Luftfahrzeuge und Drehflügler werden in dieser Studie berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| IATA | IATA steht für den Internationalen Luftverkehrsverband, eine Handelsorganisation, die sich aus Fluggesellschaften aus aller Welt zusammensetzt und Einfluss auf die kommerziellen Aspekte des Flugverkehrs hat. |

| ICAO | ICAO steht für die Internationale Zivilluftfahrtorganisation, eine Sonderorganisation der Vereinten Nationen, die die Luftfahrt und Navigation weltweit unterstützt. |

| Luftfahrtbetreiberzeugnis | Ein von einer nationalen Luftfahrtbehörde ausgestelltes Zeugnis, das die Durchführung kommerzieller Flugaktivitäten erlaubt. |

| Lufttüchtigkeitszeugnis | Ein Lufttüchtigkeitszeugnis wird für ein Luftfahrzeug von der Zivilluftfahrtbehörde des Staates ausgestellt, in dem das Luftfahrzeug registriert ist. |

| Bruttoinlandsprodukt (BIP) | Das Bruttoinlandsprodukt (BIP) ist ein monetäres Maß für den Marktwert aller in einem bestimmten Zeitraum von Ländern produzierten Endgüter und Dienstleistungen. |

| Umsatzpassagierkilometer | Der Umsatzpassagierkilometer einer Fluggesellschaft ist die Summe der Produkte, die durch Multiplikation der Anzahl der zahlenden Passagiere auf jeder Flugstrecke mit der Streckendistanz ermittelt werden – es ist die Gesamtzahl der von allen zahlenden Passagieren zurückgelegten Kilometer. |

| Auslastungsfaktor | Der Auslastungsfaktor ist eine in der Luftfahrtbranche verwendete Kennzahl, die den Prozentsatz der verfügbaren Sitzplatzkapazität misst, der mit Passagieren belegt wurde. |

| Originalausrüstungshersteller | Ein Originalausrüstungshersteller wird traditionell als ein Unternehmen definiert, dessen Güter als Komponenten in den Produkten eines anderen Unternehmens verwendet werden, das dann den fertigen Artikel an die Nutzer verkauft. |

| Internationale Transportsicherheitsvereinigung | Die Internationale Transportsicherheitsvereinigung ist ein internationales Netzwerk von Leitern unabhängiger Sicherheitsuntersuchungsbehörden. |

| Verfügbare Sitzplatzkilometer | Diese Kennzahl wird berechnet, indem die verfügbaren Sitzplätze in einem Flug, wie oben definiert, mit der zurückgelegten Distanz multipliziert werden. |

| Abfluggewicht | Das vollständig beladene Gewicht eines Luftfahrzeugs, auch als "Startgewicht" bekannt, das das kombinierte Gewicht von Passagieren, Fracht und Treibstoff umfasst. |

| Lufttüchtigkeit | Die Fähigkeit eines Luftfahrzeugs oder anderer Luftfahrtausrüstungen oder -systeme, im Flug und am Boden ohne erhebliche Gefährdung von Flugbesatzung, Bodenpersonal, Passagieren oder Dritten zu betreiben. |

| Lufttüchtigkeitsstandards | Detaillierte und umfassende Entwurfs- und Sicherheitskriterien, die für die Kategorie des Luftfahrtprodukts (Luftfahrzeug, Triebwerk oder Propeller) gelten. |

| Festbasisoperator | Ein Unternehmen oder eine Organisation, die an einem Flughafen tätig ist. Ein Festbasisoperator bietet Luftfahrzeugbetriebsdienstleistungen wie Wartung, Betankung, Flugausbildung, Charterdienstleistungen, Hangarbetrieb und Parken an. |

| Vermögende Privatpersonen | Vermögende Privatpersonen sind Personen mit mehr als 1 Million USD an liquiden Finanzanlagen. |

| Ultrahohe Vermögende Privatpersonen | Ultrahohe Vermögende Privatpersonen sind Personen mit mehr als 30 Millionen USD an liquiden Finanzanlagen. |

| Bundesluftfahrtbehörde | Die Abteilung des Verkehrsministeriums befasst sich mit der Luftfahrt. Sie betreibt die Flugsicherung und reguliert alles von der Luftfahrzeugherstellung über die Pilotenausbildung bis hin zum Flughafenbetrieb in den Vereinigten Staaten. |

| Europäische Agentur für Flugsicherheit | Die Europäische Agentur für Flugsicherheit ist eine Agentur der Europäischen Union, die 2002 mit der Aufgabe gegründet wurde, die Sicherheit und Regulierung der Zivilluftfahrt zu überwachen. |

| Luftgestütztes Warn- und Kontrollsystem-Luftfahrzeug | Ein Luftfahrzeug mit luftgestütztem Warn- und Kontrollsystem ist mit einem leistungsstarken Radar und einem bordeigenen Befehls- und Kontrollzentrum ausgestattet, um die Streitkräfte zu leiten. |

| Die Nordatlantikvertragsorganisation | Die Nordatlantikvertragsorganisation, auch Nordatlantisches Bündnis genannt, ist ein zwischenstaatliches Militärbündnis zwischen 30 Mitgliedstaaten – 28 europäischen und zwei nordamerikanischen. |

| Gemeinsames Kampfflugzeugprogramm | Das Gemeinsame Kampfflugzeugprogramm ist ein Entwicklungs- und Beschaffungsprogramm, das darauf abzielt, eine breite Palette bestehender Kampfflugzeuge, Angriffsflugzeuge und Erdkampfflugzeuge für die Vereinigten Staaten, das Vereinigte Königreich, Italien, Kanada, Australien, die Niederlande, Dänemark, Norwegen und früher die Türkei zu ersetzen. |

| Leichtes Kampfflugzeug | Ein leichtes Kampfflugzeug ist ein leichtes, mehrzweckfähiges Militärluftfahrzeug mit Jet- oder Turboprop-Antrieb, das häufig aus fortschrittlichen Trainingsflugzeugdesigns abgeleitet wird und für den Einsatz in leichten Kampfmissionen ausgelegt ist. |

| Stockholmer Internationales Friedensforschungsinstitut | Das Stockholmer Internationale Friedensforschungsinstitut ist ein internationales Institut, das Daten, Analysen und Empfehlungen zu bewaffneten Konflikten, Militärausgaben und Rüstungshandel sowie zu Abrüstung und Rüstungskontrolle bereitstellt. |

| Seeaufklärungsflugzeug | Ein Seeaufklärungsflugzeug, auch als maritimes Aufklärungsflugzeug bekannt, ist ein Starrflügler, der für den Langzeiteinsatz über Wasser in maritimen Patrouillenrollen ausgelegt ist, insbesondere für die U-Boot-Abwehr, die Schiffsabwehr und Such- und Rettungseinsätze. |

| Mach-Zahl | Die Mach-Zahl ist definiert als das Verhältnis der wahren Fluggeschwindigkeit zur Schallgeschwindigkeit in der Höhe eines gegebenen Luftfahrzeugs. |

| Tarnkappenflugzeug | Tarnkappen ist ein gebräuchlicher Begriff, der für Technologie und Doktrin mit geringer Beobachtbarkeit verwendet wird und ein Luftfahrzeug nahezu unsichtbar für Radar-, Infrarot- oder visuelle Erkennung macht. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten bereitgestellt. Für die Umsatzumrechnung in Volumen wird der durchschnittliche Verkaufspreis über den gesamten Prognosezeitraum für jedes Land konstant gehalten, und die Inflation ist kein Bestandteil der Preisgestaltung.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen