Größe und Marktanteil des nordamerikanischen Markts für kommerzielle Flugzeuge

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

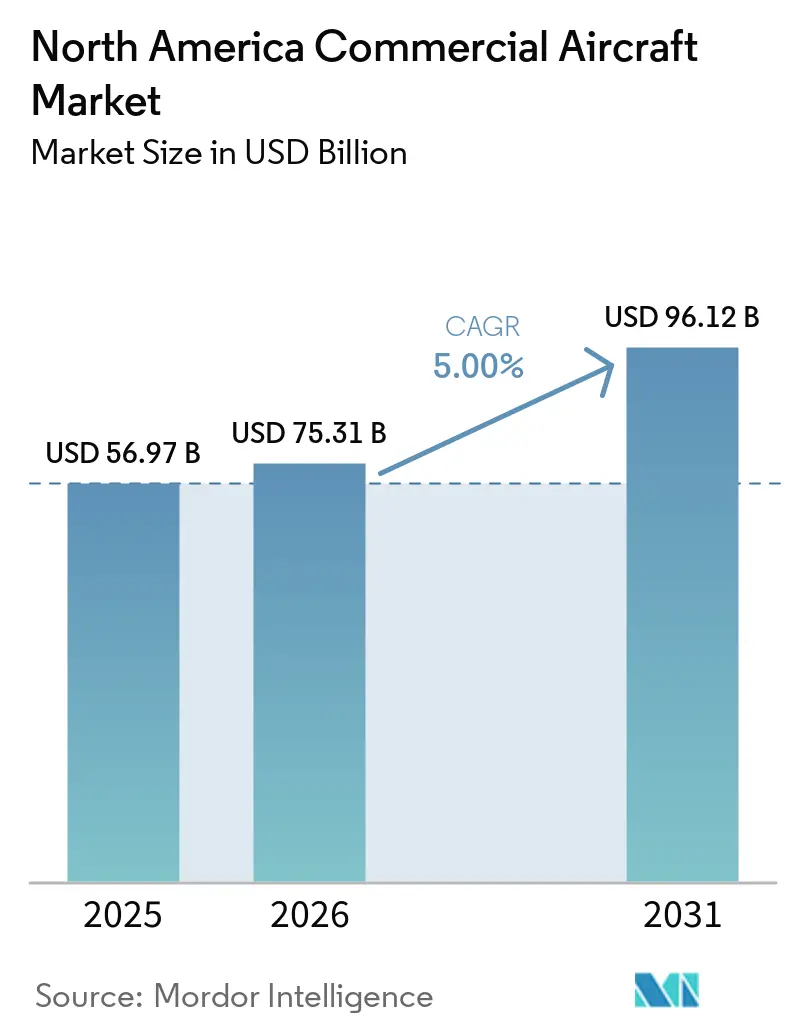

| Marktgröße im Basisjahr (2025) | 56.97 Milliarden US-Dollar |

| Marktgröße (2026) | 75.31 Milliarden US-Dollar |

| Marktgröße (2031) | 96.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.00% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Markts für kommerzielle Flugzeuge von Mordor Intelligence

Die Größe des nordamerikanischen Markts für kommerzielle Flugzeuge wird voraussichtlich von 56,97 Milliarden USD im Jahr 2025 auf 75,31 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,00 % über den Zeitraum 2026–2031 voraussichtlich 96,12 Milliarden USD erreichen. Die Flottenemeuerung zur Erfüllung von Kraftstoffeffizienzzielen, erhebliche Auftragsbestände für Schmalrumpfflugzeuge der nächsten Generation sowie die stetige Netzwerkerweiterung durch Vollservicefluggesellschaften und Billigfluggesellschaften stützen gemeinsam die Nachfrage, auch wenn Lieferketten und Zertifizierungszyklen die Lieferfristen verlängern. Die Auftragsbestände bei den wichtigsten Originalausrüstern bleiben erhöht, was die Leasingraten stabil hält und die Restwerte für im Betrieb befindliche Flugzeuge stützt, während Betreiber Kapazitätslücken durch Verlängerungen und kurzfristige Lifts überbrücken. Fluggesellschaften setzen weiterhin auf Kabinen- und Konnektivitätsaufrüstungen, die den Nebenerlös steigern. Gleichzeitig drängen Regulierungsbehörden auf eine Modernisierung des Luftraums, um die Auslastung und Pünktlichkeit mittelfristig zu verbessern. Die Frachtdynamik ist gemischt: Nordamerikanische Fluggesellschaften sehen sich ungleichmäßigen internationalen Handelsströmen gegenüber, halten jedoch einen überproportional großen Anteil an dedizierten Frachtflugzeugen, die die Express- und E-Commerce-Logistik aufrechterhalten.

Wichtigste Erkenntnisse des Berichts

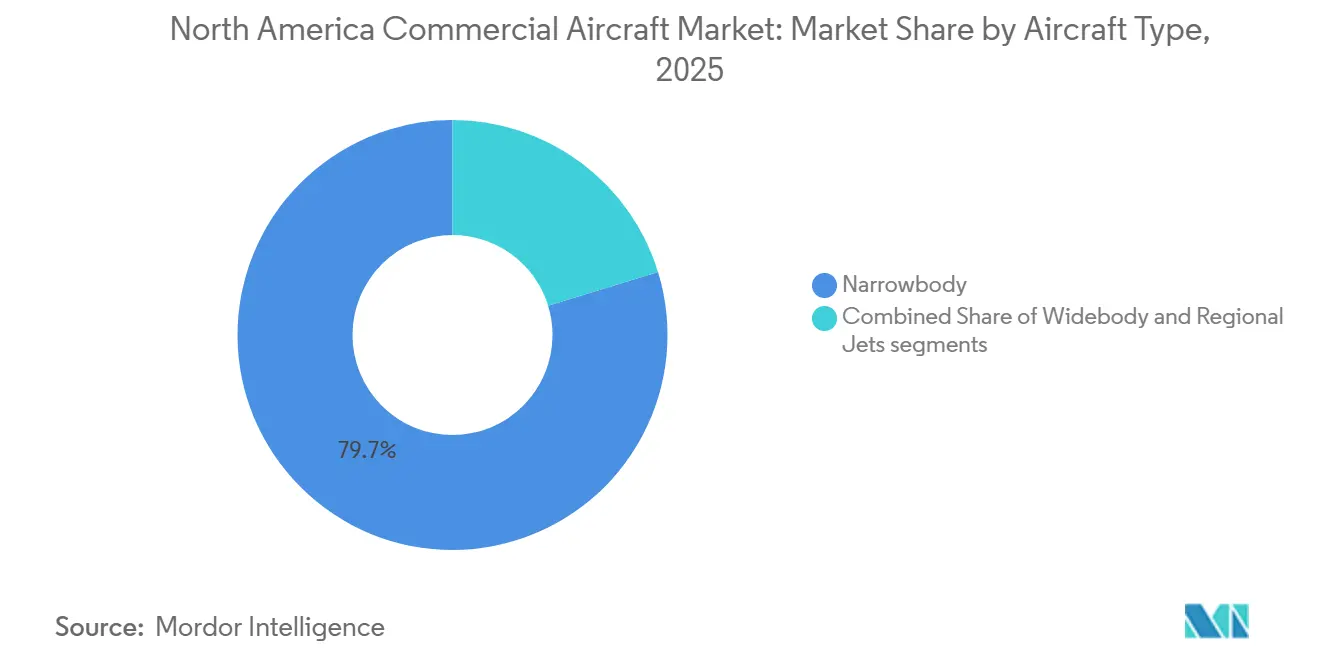

- Nach Flugzeugtyp führten Schmalrumpfflugzeuge mit einem Anteil von 79,73 % im Jahr 2025 und werden voraussichtlich bis 2031 die schnellste CAGR von 6,14 % verzeichnen.

- Nach Anwendung hielten Passagierbetriebe im Jahr 2025 einen Marktanteil von 94,78 % und werden voraussichtlich bis 2031 mit einer CAGR von 5,76 % wachsen.

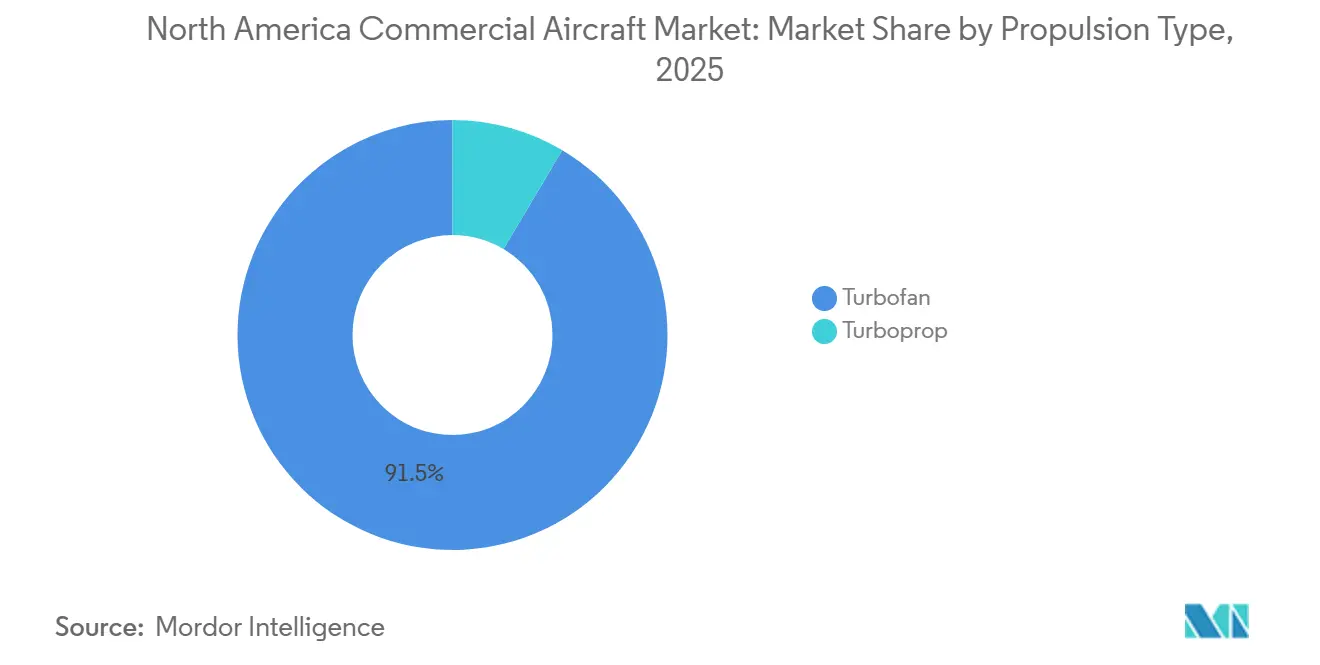

- Nach Antriebstyp entfielen auf Turbofans im Jahr 2025 91,47 % des Anteils, während Turboprops bis 2031 mit der höchsten CAGR von 5,23 % wachsen sollen.

- Nach Komponente erfassten Flugzeugzellenstrukturen im Jahr 2025 einen Anteil von 32,91 %, und Kabinenausstattung sowie Bordkonnektivität werden bis 2031 mit dem schnellsten Wachstum von 6,31 % erwartet.

- Nach Geografie entfielen auf die Vereinigten Staaten im Jahr 2025 84,66 %, und es wird erwartet, dass sie bis 2031 mit einer CAGR von 6,43 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Markts für kommerzielle Flugzeuge

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Flottenersatzzyklus beschleunigt sich (alternde Flotte, Effizienzvorschriften) | +1.8% | Global, am stärksten in den Hauptlinienflotten der Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Upgauging und Dominanz von Schmalrumpfflugzeugen in Netzwerken sowie Wachstum von Billigfluggesellschaften | +1.4% | Kernbereich Nordamerika, Ausstrahlungseffekte auf grenzüberschreitende Kanada-Routen | Mittelfristig (2–4 Jahre) |

| US-Passagierverkehr auf Rekordhöhen stützt Flugzeugnachfrage | +0.9% | Inlandsverkehr der Vereinigten Staaten mit grenzüberschreitenden Effekten | Kurzfristig (≤ 2 Jahre) |

| Nordamerika führt die globale Frachtflugzeugflotte und neue Großraumfrachtflugzeuglieferungen an | +0.5% | Frachtflugnetze der Vereinigten Staaten mit Kanada-Gateways | Langfristig (≥ 4 Jahre) |

| US-Steuergutschriften für nachhaltigen Flugkraftstoff katalysieren Dekarbonisierungsinvestitionen | +0.3% | Anreizzonen der Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Kapazitäts- und Effizienzgewinne durch FAA NextGen unterstützen die Flugzeugauslastung | +0.2% | Nationales Luftraumsystem der Vereinigten Staaten mit Vorteilen für Kanada-Routen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Flottenersatzzyklus beschleunigt sich aufgrund alternder Flotte und Effizienzvorschriften

Fluggesellschaften in Nordamerika priorisieren Flugzeuge der neueren Generation, um den Kraftstoffverbrauch und die Wartungsbelastung zu reduzieren, da sich die Auslastung normalisiert und die Nachhaltigkeitsziele verschärfen. Der Erneuerungsbedarf wird durch verlängerte Lieferpläne verstärkt, die ältere Flotten länger im Betrieb halten, was wiederum einen parallelen Fokus auf Zuverlässigkeit und Kabinenaufrüstungen aufrechterhält. Gleichzeitig sichern sich Betreiber künftige Slots für Schmalrumpfflugzeuge der nächsten Generation und ausgewählte Großraumflugzeuge. Die Federal Aviation Administration (FAA) prognostiziert, dass die US-Hauptlinienflotten von 4.829 Flugzeugen im Jahr 2024 auf 6.854 bis 2045 wachsen werden, durchschnittlich 96 Flugzeuge pro Jahr, was sowohl Ersatz als auch moderates Wachstum widerspiegelt, das die Flottenaltersprofile langfristig umgestaltet. Fluggesellschaften sichern sich Lieferpositionen weit ins nächste Jahrzehnt hinein, was die Beschaffungszeitplanung zu einem Wettbewerbshebel an slot-beschränkten Flughäfen und stark nachgefragten Freizeitkorridoren macht. Diese Bestellungen sind eng mit der Betriebswirtschaft verknüpft, da neue Schmalrumpfplattformen die Stückkosten im Vergleich zu auslaufenden Baureihen erheblich senken können, was die Netzwerkflexibilität und Margenstabilität in schwächeren Nachfragephasen unterstützt. Der kombinierte Wandel hält den Druck auf die Lieferantenkapazität aufrecht, was die Bedeutung der Luftraummodernisierung und des Zertifizierungsdurchsatzes unterstreicht, um Bestellungen innerhalb des Prognosezeitraums in gelieferte Kapazität umzuwandeln.

Upgauging und Dominanz von Schmalrumpfflugzeugen in Netzwerken, angetrieben durch das Wachstum von Billigfluggesellschaften

Schmalrumpfflugzeuge bilden weiterhin den Kern der Netzwerkplanung, da sie günstige Sitzkilometerkosten mit der Gate-Kompatibilität verbinden, die Fluggesellschaften an Regionalflughäfen benötigen. Der Trend geht über Billigbetreiber hinaus, da Traditionsfluggesellschaften auf höherdichte Schmalrumpfkonfigurationen für transkontinentale und ausgewählte transatlantische Dienste standardisieren, was den Schwerpunkt im nordamerikanischen Markt für kommerzielle Flugzeuge verstärkt. Die Produktionspläne der Originalausrüster spiegeln diese Entwicklung wider, da die Hochlaufziele der A320-Familie auf eine höhere monatliche Produktion in der späten Dekade abzielen, während die Programmauftragsbestände eine mehrjährige Planungssicherheit für Fluggesellschaften und Leasinggeber verankern.[1]Airbus Communications, "Hochlauf der A320-Familienproduktion," Airbus, airbus.com Upgauging hilft, Arbeits- und Flughafenbeschränkungen auszugleichen, da größere Schmalrumpfvarianten es Fluggesellschaften ermöglichen, Sitze hinzuzufügen, ohne die Bewegungen an stark ausgelasteten Drehkreuzen zu erhöhen. Diese Strategie unterstützt auch Routenexperimente auf dünn besiedelten Langstreckenmärkten, wo Schmalrumpfflugzeuge der neuen Generation bei verbesserter Wirtschaftlichkeit weiter fliegen können, was die Flottengemeinsamkeit aufrechterhält und gleichzeitig die Netzwerkreichweite erweitert. Infolgedessen bleibt das Schmalrumpfsegment der primäre Wachstumsvektor im nordamerikanischen Markt für kommerzielle Flugzeuge über den gesamten Prognosezeitraum.

US-Passagierverkehr auf Rekordhöhen stützt Flugzeugnachfrage

Die Passagiervolumina stabilisierten sich nach dem Erholungsschub nach der Pandemie, mit saisonalen Spitzen, die weiterhin die Flughafen- und Luftraumkapazität in großen Ballungsräumen belasten. Bundesbehördendaten für August 2025 zeigen einen systemweiten Verkehr leicht unter dem Vorjahr, auch wenn internationale Reisen ein neues August-Hoch verzeichneten, was auf eine Verlagerung hin zu Langstreckenfreizeit- und Verwandtenbesuchsnachfrage hindeutet. Das Muster begünstigt größere Schmalrumpfflugzeuge auf Hauptfreizeitrouten und eine stetige Großraumflugzeugauslastung auf transatlantischen Korridoren, während die Erholung des Geschäftsreiseverkehrs in wichtigen Geschäftsmärkten langsamer verläuft. Dieser Mix unterstützt ein moderates Flottenwachstum, jedoch mit einem Aufschlag auf Flugzeuge, die Premium Economy und hochzuverlässige Flugpläne während der Urlaubsspitzen monetarisieren können. Der Ausblick unterstreicht auch die Rolle der FAA-Modernisierungsprogramme, da Durchsatzgewinne und verbessertes Verkehrsmanagement die angemessene Kapazität ohne neue Start- und Landebahnen steigern können. Dies hilft dem nordamerikanischen Markt für kommerzielle Flugzeuge, langsamere Wachstumsphasen zu bewältigen und gleichzeitig die Anlagenauslastung zu schützen.

Nordamerika führt die globale Frachtflugzeugflotte und neue Großraumfrachtflugzeuglieferungen an

Nordamerikanische Betreiber behalten eine überproportionale Rolle bei der dedizierten Frachtkapazität, verankert durch integrierte Expressnetze und dichte E-Commerce-Ströme, die auf termingebundene Lieferung angewiesen sind. Branchendaten zeigen, dass die Frachtleistung der Region im Jahr 2025 von den globalen Durchschnittswerten abwich, mit einer stärkeren intraregionalen Ausrichtung, während die Jahrestrends schwächere internationale Handelsrouten widerspiegelten.[2]IATA Media Relations, "Luftfrachtmarkt-Updates 2025," Internationaler Luftverkehrsverband, iata.org Die Marktausblicke der Originalausrüster erwarten eine anhaltende Frachtflugzeugnachfrage in Amerika auf lange Sicht, einschließlich einer mehrjährigen Pipeline von Lieferungen und Umrüstungen, da ältere Plattformen ausgemustert werden. Airbus-Marktmaterialien heben neue Großraumfrachtflugzeuge und Umrüstungsverfügbarkeit hervor, die gemeinsam den Compliance-Übergang im Zusammenhang mit Emissionsstandards überbrücken, die später in diesem Jahrzehnt in Kraft treten. Jüngste Leasinggeberaktivitäten bestätigen den Schwenk zur Umrüstungskapazität, da B777-300ERSF-Einheiten an Betreiber in der Region geliefert wurden, was mehr Optionen für nutzlastintensive Missionen schafft. Über den Zyklus hinweg stützt dieses Frachtfundament den nordamerikanischen Markt für kommerzielle Flugzeuge, indem es die Passagiersaisonalität ausgleicht und Flottenplanern ermöglicht, die Auslastung zu optimieren.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Triebwerkszuverlässigkeit und Inspektionszyklen stören Kapazität und Lieferungen | -0.7% | Global, mit Stilllegungseffekten bei nordamerikanischen Betreibern | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenbeschränkungen in der Luft- und Raumfahrt (Guss-/Schmiedeteile/Titan) | -0.5% | Endmontage der US-amerikanischen Originalausrüster mit Ausstrahlungseffekten auf Kanada und Mexiko | Mittelfristig (2–4 Jahre) |

| Engpässe in der Piloten- und Luftfahrzeugtechnikerpipeline bei Regionalfluggesellschaften erhöhen Kosten | -0.2% | US-amerikanische Regionalfluggesellschaften, sekundäre Auswirkungen in Kanada | Mittelfristig (2–4 Jahre) |

| Scope-Klauselobergrenzen begrenzen die Einführung neuer Flugzeuge mit weniger als 100 Sitzen | -0.1% | US-amerikanische Regionalnetze, die durch Tarifverträge geregelt werden | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Triebwerkszuverlässigkeit und Inspektionszyklen stören Kapazität und Lieferungen

Inspektionsbefunde und vorgeschriebene Werkstattbesuche bei ausgewählten Triebwerksfamilien haben die verfügbare Kapazität verringert und die Wartungsumrüstzeiten in Teilen der Flotte verlängert. Fluggesellschaften mildern dies durch Leasingverlängerungen und Teilflottentausch, was jedoch eine Koordination mit Flughafenslots und Besatzungsverfügbarkeit erfordert, was die Geschwindigkeit begrenzt, mit der stillgelegte Kapazität ausgeglichen werden kann. Leasinggeber kalibrieren auch die Konditionen neu, da geparkte Anlagen und verspätete Lieferungen das Angebot verändern, was die Leasingraten im Vergleich zu den Niveaus vor der Pandemie stabil hält. Im Laufe des Prognosezeitraums können schnellere Teileflüsse und ein höherer MRO-Durchsatz die Störungen reduzieren. Dennoch sieht sich der nordamerikanische Markt für kommerzielle Flugzeuge kurzfristig mit lokalen Stilllegungen und betrieblichen Puffern konfrontiert.

Lieferkettenbeschränkungen in der Luft- und Raumfahrt, die die Verfügbarkeit von Guss-, Schmiedeteilen und Titan beeinträchtigen

Strukturteile und rotierende Komponenten weisen weiterhin verlängerte Vorlaufzeiten auf, was die Produktionsraten der Originalausrüster einschränkt und die Flugzeugeinführungen bei Fluggesellschaften verzögert. Die Herausforderungen haben strategische Schritte bei führenden Herstellern ausgelöst, darunter transaktionsgetriebene Integration zur Stabilisierung kritischer Rumpf- und Strukturproduktion, die mit wichtigen Schmalrumpfprogrammen verbunden ist. Triebwerkshersteller erweitern auch die Schmiede- und Scheibenkapazität, aber neue Presseninstallationen und Qualifizierungszeitpläne bedeuten, dass inkrementelle Volumina mit einer mehrjährigen Verzögerung eintreffen. Flugzeugbauer haben Produktionsziele für stark nachgefragte Schmalrumpffamilien angepasst, um die Triebwerksverfügbarkeit und vorgelagerte Beschränkungen widerzuspiegeln, was die Kritikalität der Antriebsversorgung für den Lieferplan unterstreicht. Der kombinierte Effekt ist eine langsamere als geplante Auftragsbestandsabarbeitung, was mehr Fluggesellschaftsnachfrage in gebrauchte Flugzeuge und Umrüstungen als taktische Brücken lenkt. Diese Dynamiken halten den nordamerikanischen Markt für kommerzielle Flugzeuge mittelfristig auf einem engen Versorgungsniveau, mit erwarteter Verbesserung, wenn neue Kapazitäten in Betrieb gehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Flugzeugtyp: Schmalrumpfflugzeuge sichern Auftragsbestandspreismacht

Schmalrumpfflugzeuge erfassten im Jahr 2025 79,73 % des Marktanteils des nordamerikanischen Markts für kommerzielle Flugzeuge und werden bis 2031 voraussichtlich eine CAGR von 6,14 % verzeichnen. Auftragsbestände und Produktionshochläufe für Schmalrumpfflugzeuge deuten auf eine mehrjährige Liefersichtbarkeit hin, die Flottengemeinsamkeit und Netzwerk-Upgauging unterstützt. Betreiber priorisieren Schmalrumpfflugzeuge für neue Kapazitäten aufgrund der Gate-Kompatibilität und Umrüstvorteile, während sie Saisonalität und Spitzennachfrage berücksichtigen. Erhöhte Auftragsbestände und knappe Produktionsslots stützen die Restwerte für im Betrieb befindliche Einheiten und treiben die Beschaffung weiter in Richtung Schmalrumpfflugzeuge.

Großraumflugzeuge bleiben für Langstreckennetzwerke und Premium-Kabinenerlöse unverzichtbar, obwohl ihre Wachstumsrate langsamer ist als die der Schmalrumpfflugzeuge. Frachtervarianten und Umrüstungen helfen, die Auslastung zu stabilisieren, wenn ältere Frachtflugzeuglinien ausgemustert werden. Regionalflugzeuge bedienen weiterhin Kurzstreckenrouten, aber Piloten-Scope-Klauseln und Stückkosten veranlassen viele Betreiber, größere Schmalrumpfflugzeuge oder moderne Turboprops zu bevorzugen. Das Beschaffungsumfeld bleibt slot-getrieben und begünstigt Fluggesellschaften und Leasinggeber mit frühen mehrjährigen Liefervereinbarungen. Diese Dynamik hält den Markt auf Schmalrumpfprogramme fokussiert, während Großraumflugzeuge und Regionalflugzeuge dort eingesetzt werden, wo sie wirtschaftlich sinnvoll sind.

Nach Anwendung: Passagierbetriebe dominieren trotz des strategischen Werts der Fracht

Passagierbetriebe hielten im Jahr 2025 einen Anteil von 94,78 % und werden bis 2031 voraussichtlich mit einer CAGR von 5,76 % wachsen, was sicherstellt, dass der größte Teil des nordamerikanischen Markts für kommerzielle Flugzeuge an Schmalrumpfflottenpläne und Premium-Economy-Monetarisierung gebunden bleibt. Verkehrsdaten zeigen eine Neigung zu internationalem Freizeitverkehr innerhalb saisonaler Spitzen, was die Relevanz von Großraumflugzeugen erhält und gleichzeitig die Vorrangstellung hochkapazitiver Schmalrumpfflugzeuge auf Inlands- und grenzüberschreitenden Routen verstärkt. Fluggesellschaften weisen mehr Kabinenraum Produkten zu, die den Ertrag ohne erhebliche Gewichtsnachteile steigern, was Investitionen in Konnektivität und Innenausstattung bei der Lieferung unterstützt, um lebenslange Nebenerlösoptionen zu sichern.

Frachtanwendungen tragen weiterhin strategisches Gewicht, das ihren Erlösanteil übersteigt. Die Express- und E-Commerce-Ökosysteme der Region sind auf dedizierte Flugzeuge angewiesen, um Nächsttag- und Zweitagesservicestandards aufrechtzuerhalten, was langfristige Prognosen für neue Frachtflugzeuge und Umrüstungen in Amerika untermauert. Airbus-Marktmaterialien heben auch neue Marktteilnehmer im Großraumfrachtbereich hervor, die später in diesem Jahrzehnt in Dienst gestellt werden und die Umrüstungspipeline ergänzen. Bestätigte Lieferungen von B777-300ERSF-Einheiten an nordamerikanische Betreiber signalisieren eine tiefere Umrüstungskapazität, die nutzlastintensive Missionen während des Produktionsübergangs unterstützen kann.[3]AerCap Corporate Communications, "AerCap Cargo liefert die ersten zwei Boeing 777-300ERSF," AerCap, aercap.com Selbst inmitten gemischter internationaler Frachttrends im Jahr 2025 hilft die strukturelle Rolle von Frachtflugzeugen, saisonale Schwankungen im Passagierflugbetrieb auszugleichen und damit die Gesamtflottenauslastung im nordamerikanischen Markt für kommerzielle Flugzeuge zu stabilisieren.

Nach Antriebstyp: Turbofan-Triebwerke dominieren, Turboprops gewinnen regionale Bedeutung

Turbofan-Triebwerke machten im Jahr 2025 91,47 % des Markts aus, angetrieben durch den Umfang der führenden Schmalrumpffamilien auf den Hauptrouten der Region. Die installierte Basis profitiert von mehrjährigen Produktionsverpflichtungen und robuster Aftermarket-Aktivität, was die Zentralität der Turbofan-Technologie für den nordamerikanischen Markt für kommerzielle Flugzeuge verstärkt. Originalausrüster und Gemeinschaftsunternehmen haben langfristige Servicevereinbarungen mit großen Betreibern gesichert, die Ersatzteilflüsse und MRO-Investitionen unterstützen, die die Einsatzzuverlässigkeit schützen, wenn die Flugstunden steigen. Diese Maßnahmen halten Turbofan-Flotten für eine anhaltende Auslastung positioniert, auch wenn Inspektionszyklen durch ausgewählte Teilflotten verlaufen.

Turboprops werden bis 2031 voraussichtlich mit einer CAGR von 5,23 % wachsen, da Regionalnetze auf Kurzstrecken und dünn besiedelten Routen auf die richtige Kapazitätsgröße setzen. Moderne Turboprops können kleine Regionalflugzeuge beim Kraftstoffverbrauch und den Reisekosten für Streckenlängen unter 300 Meilen übertreffen, was ihre Einführung in lokalen und wesentlichen Luftverkehrsmärkten unterstützt. Fluggesellschaften wägen auch die Wartungs- und Schulungsvorteile vereinfachter Flotten ab, was Entscheidungen zugunsten von Turboprops lenken kann, wenn die Wirtschaftlichkeit kleiner Flugzeuge eingeschränkt ist. Da diese Faktoren anhalten, bleiben Turboprops das am schnellsten wachsende Antriebssegment im nordamerikanischen Markt für kommerzielle Flugzeuge bis 2031.

Nach Komponente: Flugzeugzellenstrukturen führen, Kabinensysteme beschleunigen sich durch den Druck auf Nebenerlöse

Flugzeugzellenstrukturen machten im Jahr 2025 32,91 % aus und spiegeln den Materialaufwand und den Arbeitsinhalt von Rümpfen, Tragflächen und Leitwerken wider, die die Wirtschaftlichkeit der Endmontage bestimmen. Strategische Integrationsschritte der Originalausrüster unterstreichen die Bedeutung der Stabilisierung der Rumpf- und Strukturproduktion bei Kernprogrammen, was Erholungszeitpläne verkürzen und Qualitätsmängel reduzieren kann, die Lieferungen im nordamerikanischen Markt für kommerzielle Flugzeuge verzögern. Triebwerkssysteme und der damit verbundene Aftermarket bilden den zweitgrößten Komponentenpool, unterstützt durch langfristige Serviceverträge und MRO-Netzwerke, die das Wachstum der installierten Basis monetarisieren. Flugzeugbauer diversifizieren weiterhin die Lieferantenbasis für wichtige Unterbaugruppen und balancieren dabei die Logistik der globalisierten Produktion mit der Notwendigkeit, kritische Pfadteile vor Störungen zu schützen.

Kabinenausstattung und Bordkonnektivität ist das am schnellsten wachsende Teilsegment mit 6,31 % bis 2031, da Fluggesellschaften mehr Erlöse auf Bestuhlung, Premium Economy und digitale Dienste verlagern. Investitionsankündigungen führender Zulieferer heben neue Kapazitäten hervor, die zur Unterstützung von Linieninstallationen in Betrieb gehen, was Nachrüstausfallzeiten reduziert und erlösgenierende Funktionen vom ersten Tag an ermöglicht. Avionik und integrierte Flugdecks behalten einen stabilen Anteil, angetrieben durch Zuverlässigkeits- und Zertifizierungsanforderungen, die gebündelte Lösungen bevorzugen. Wenn sich die Produktion im Laufe der Prognose stabilisiert, sollte die Liniennachfrage nach Kabinen und Avionik den Flugzeuglieferungen folgen, während Aftermarket-Auffrischungszyklen Folgechancen bieten.

Geografische Analyse

Die USA machten im Jahr 2025 84,66 % des Marktanteils des nordamerikanischen Markts für kommerzielle Flugzeuge aus und werden bis 2031 voraussichtlich mit einer CAGR von 6,43 % wachsen, was das Marktwachstum in diesem Zeitraum verankert. Bundesprognosen deuten auf ein anhaltendes Wachstum der Hauptlinienflotte bis 2045 mit durchschnittlich 96 Flugzeugen pro Jahr hin, was sowohl Ersatz als auch moderates Wachstum widerspiegelt. Die Luftraummodernisierung und die Anfang 2026 eingeleitete Behördenumstrukturierung zielen darauf ab, die Sicherheitsaufsicht zu straffen und die NextGen-Fähigkeiten zu beschleunigen, was den Durchsatz und die Pünktlichkeit verbessert. Die Marktausblicke der Originalausrüster und die Schmalrumpfhochlaufpläne stimmen mit diesem Nachfrageprofil überein, unterstützt durch mehrjährige Auftragsbücher und inkrementelle Kapazitätserweiterungen in den US-amerikanischen Endmontagestätten.

Kanada repräsentiert einen kleineren, aber strategisch wichtigen Anteil mit Fokus auf richtig dimensionierte Flotten und Punkt-zu-Punkt-Konnektivität. Anpassungen bei den Kanada-USA-Grenzüberschreitungssitzen werden bis Anfang 2026 erwartet, zusammen mit einer inländischen Netzwerkerweiterung, die durch Freizeitströme und Sekundärmärkte angetrieben wird. Flottenentscheidungen betonen effiziente Schmalrumpfflugzeuge und Regionalflugzeuge mit neuer Technologie, unterstützt durch Originalausrüsterpipelines und MRO-Infrastrukturinvestitionen. Die Langstreckenflottenerneuerung beim größten Betreiber des Landes fügt Flexibilität auf dünneren transatlantischen Routen hinzu. Sie diversifiziert den Großraumflugzeugmix in der späten Dekade und trägt zum stetigen Wachstum im kanadischen Marktsegment bei.

Mexiko trägt einen bescheidenen Anteil bei, wobei grenzüberschreitende Konnektivität und inländische Freizeitrouten auf hochdichte Schmalrumpfflugzeuge angewiesen sind. Die Netzwerkplanung im Land wird durch die Flughafenkapazität und die Slot-Zuteilung an wichtigen Stadtflughäfen beeinflusst, was Flottenergänzungen und Flugplangestaltung prägt. Triebwerksinspektionszyklen haben die kurzfristige Verfügbarkeit in ausgewählten Flotten beeinträchtigt und fördern einen vorsichtigen Wachstumsansatz mit Fokus auf Auslastung und Auslastungsfaktoren. Im Laufe des Prognosezeitraums halten inländische Freizeitnachfrage und US-amerikanische Grenzüberschreitungsströme Mexiko in den Markt integriert, mit Chancen, die sich auf saisonale Spitzen und regionale Tourismuskorridore konzentrieren.

Wettbewerbslandschaft

Der nordamerikanische Markt für kommerzielle Flugzeuge wird auf der Ebene des bedeutenden Transports durch eine Zwei-Originalausrüster-Struktur verankert, wobei Airbus und Boeing den Großteil der Lieferungen über Schmalrumpf- und Zweigangprogramme ausmachen. Auftragsbestände und Produktionshochläufe bestimmen Preis- und Slot-Dynamiken und legen einen Aufschlag auf frühe Verpflichtungen und langfristige Flottenplanung für Fluggesellschaften und Leasinggeber. Auf der Angebotsseite gestaltet die strukturelle Integration weiterhin die Endmontage und Tier-1-Beziehungen um, wie bei der Konsolidierung eines wichtigen Rumpflieferanten zu sehen ist. Flugzeugbauer verfolgen auch verteilte Produktionsstrategien, die die US-amerikanische Schmalrumpfkapazität erweitern, das geografische Risiko diversifizieren und die Produktion an der nordamerikanischen Nachfrage ausrichten.

Triebwerkshersteller und ihre Gemeinschaftsunternehmen konkurrieren durch die Erweiterung der installierten Basis und langfristige Servicevereinbarungen, die die Aftermarket-Wirtschaftlichkeit untermauern. Investitionen in isothermes Schmieden und rotierende Komponentenkapazität zielen darauf ab, Engpässe bei Scheiben und anderen lebensbegrenzten Teilen zu beseitigen, was die Werkstattbesuchsdauern verkürzt, wenn die Volumina hochlaufen. Diese Schritte unterstützen Zuverlässigkeitsgewinne im nordamerikanischen Markt für kommerzielle Flugzeuge und positionieren Triebwerk-Originalausrüster für stabile Erlöse aus Verbesserungen der Betriebszeit und Wartungsprogrammen.

Umrüstungsspezialisten und Leasinggeber erweitern die Frachtkapazität, um den Übergangsbedarf zu decken, da die Produktion älterer Frachtflugzeuge ausläuft und neue Bauprogramme sich der Indienststellung nähern. Auf der Passagierseite vergrößern Kabinen- und Konnektivitätszulieferer ihre nordamerikanischen Präsenzen, um Linieninstallationen zu unterstützen, die Nebenerlösströme aus Streaming, Shopping und dynamischen Sitzprodukten erschließen. Zusammen halten diese strategischen Schritte den Schwung im nordamerikanischen Markt für kommerzielle Flugzeuge aufrecht, auch wenn Lieferkettenbeschränkungen und Inspektionszyklen die kurzfristige Flottenverfügbarkeit prägen.

Marktführer der nordamerikanischen kommerziellen Flugzeugbranche

Airbus SE

The Boeing Company

Embraer S.A.

Commercial Aircraft Corporation of China, Ltd. (COMAC)

Avions de Transport Régional GIE (ATR)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Air Canada bestätigte eine Bestellung über acht A350-1000-Flugzeuge, was seine Großraumstrategie stärkt und die Flexibilität für dünnere transatlantische Routen gegen Ende des Jahrzehnts verbessert.

- Januar 2026: Die FAA kündigte eine bedeutende organisatorische Umstrukturierung an, um die Sicherheitsaufsicht zu vereinheitlichen und die Luftraummodernisierung zu beschleunigen. Diese Initiative ist Teil eines Investitionsplans zur Einrichtung eines neuen Rückgrats des nationalen Luftraumsystems bis Ende des Jahrzehnts.

- Dezember 2025: The Boeing Company schloss die Übernahme von Spirit AeroSystems ab, um die Produktion kritischer Rümpfe und Strukturen zu konsolidieren und Qualitätsprobleme zu beheben, die die Schmalrumpfproduktion behindert hatten.

Berichtsumfang des nordamerikanischen Markts für kommerzielle Flugzeuge

Dieser Bericht untersucht den nordamerikanischen Markt für kommerzielle Flugzeuge mit Schwerpunkt auf Design, Fertigung, Montage, Lieferung und Aftermarket-Support von Starrflügelflugzeugen, die für den Passagier- und Frachttransport eingesetzt werden. Die Studie umfasst Schmalrumpf-, Großraum- und Regionalflugzeuge, einschließlich Jet- und Turboprop-Plattformen. Sie bewertet die Marktleistung in Bereichen wie Originalausrüsterverkäufe, Flottenersatz und Kapazitätserweiterung, die alle von der Fluggesellschaftsnachfrage beeinflusst werden. Die Analyse umfasst das gesamte Flugzeugökosystem, einschließlich Flugzeugzellen- und Antriebssysteme, Avionik, Kabinenausstattung und integrierte Serviceangebote, sowohl für Linien- als auch für Nachrüstinstallationen.

Der nordamerikanische Markt für kommerzielle Flugzeuge ist nach Flugzeugtyp, Anwendung, Antriebstyp, Komponente und Geografie segmentiert. Nach Flugzeugtyp ist der Markt in Schmalrumpfflugzeuge, Großraumflugzeuge und Regionalflugzeuge segmentiert. Nach Anwendung ist der Markt in Passagier und Frachter segmentiert. Nach Antriebstyp ist der Markt in Turbofan und Turboprop segmentiert. Nach Komponente ist der Markt in Flugzeugzellenstrukturen, Triebwerke, Avionik und Flugsteuerung, Kabinenausstattung und IFEC sowie sonstige Komponenten segmentiert. Der Bericht umfasst auch die Marktgrößen und Prognosen für den Markt für kommerzielle Flugzeuge in den wichtigsten Ländern Nordamerikas. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Schmalrumpfflugzeug |

| Großraumflugzeug |

| Regionalflugzeuge |

| Passagier |

| Frachter |

| Turbofan |

| Turboprop |

| Flugzeugzellenstrukturen |

| Triebwerke |

| Avionik und Flugsteuerung |

| Kabinenausstattung und IFEC |

| Sonstige Komponenten |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Flugzeugtyp | Schmalrumpfflugzeug |

| Großraumflugzeug | |

| Regionalflugzeuge | |

| Nach Anwendung | Passagier |

| Frachter | |

| Nach Antriebstyp | Turbofan |

| Turboprop | |

| Nach Komponente | Flugzeugzellenstrukturen |

| Triebwerke | |

| Avionik und Flugsteuerung | |

| Kabinenausstattung und IFEC | |

| Sonstige Komponenten | |

| Nach Geografie | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Marktdefinition

- Flugzeugtyp - Die kommerzielle Luftfahrt umfasst Flugzeuge, die Passagiere und Fracht planmäßig zwischen ausgewählten Flughäfen befördern.

- Bauart - Schmalrumpf- und Großraumflugzeuge, die einschiffig und zweischiffig sind, werden in dieser Studie berücksichtigt.

- Flugzeuguntetyp - Starrflügel-Passagierflugzeuge und Frachtflugzeuge, die von Fluggesellschaften betrieben und für den Transport von Passagieren und Fracht angepasst wurden, werden in der Studie berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| IATA | IATA steht für den Internationalen Luftverkehrsverband, eine Handelsorganisation, die sich aus Fluggesellschaften aus aller Welt zusammensetzt und Einfluss auf die kommerziellen Aspekte des Flugverkehrs hat. |

| ICAO | ICAO steht für die Internationale Zivilluftfahrtorganisation, eine Sonderorganisation der Vereinten Nationen, die die Luftfahrt und Navigation weltweit unterstützt. |

| Luftverkehrsbetreiberzertifikat (AOC) | Ein von einer nationalen Luftfahrtbehörde ausgestelltes Zertifikat, das die Durchführung kommerzieller Flugaktivitäten erlaubt. |

| Lufttüchtigkeitszeugnis (CoA) | Ein Lufttüchtigkeitszeugnis (CoA) wird für ein Luftfahrzeug von der Zivilluftfahrtbehörde des Staates ausgestellt, in dem das Luftfahrzeug registriert ist. |

| Bruttoinlandsprodukt (BIP) | Das Bruttoinlandsprodukt (BIP) ist ein monetäres Maß für den Marktwert aller endgültigen Waren und Dienstleistungen, die in einem bestimmten Zeitraum von Ländern produziert werden. |

| RPK (Einnahmepassagierkilometer) | Der RPK einer Fluggesellschaft ist die Summe der Produkte, die durch Multiplikation der Anzahl der zahlenden Passagiere auf jeder Flugstrecke mit der Streckendistanz ermittelt werden – es ist die Gesamtzahl der von allen zahlenden Passagieren zurückgelegten Kilometer. |

| Auslastungsfaktor | Der Auslastungsfaktor ist eine Kennzahl in der Luftfahrtbranche, die den Prozentsatz der verfügbaren Sitzkapazität misst, der mit Passagieren belegt wurde. |

| Originalausrüster (OEM) | Ein Originalausrüster (OEM) wird traditionell als ein Unternehmen definiert, dessen Waren als Komponenten in den Produkten eines anderen Unternehmens verwendet werden, das dann den fertigen Artikel an die Nutzer verkauft. |

| Internationale Transportsicherheitsvereinigung (ITSA) | Die Internationale Transportsicherheitsvereinigung (ITSA) ist ein internationales Netzwerk von Leitern unabhängiger Sicherheitsuntersuchungsbehörden. |

| Verfügbare Sitzkilometer (ASK) | Diese Kennzahl wird berechnet, indem die verfügbaren Sitze (AS) in einem Flug, wie oben definiert, mit der zurückgelegten Distanz multipliziert werden. |

| Abfluggewicht | Das vollständig beladene Gewicht eines Flugzeugs, auch als „Startgewicht” bekannt, das das kombinierte Gewicht von Passagieren, Fracht und Treibstoff umfasst. |

| Lufttüchtigkeit | Die Fähigkeit eines Luftfahrzeugs oder anderer Luftfahrtausrüstung oder -systeme, im Flug und am Boden zu betreiben, ohne erhebliche Gefährdung für Flugbesatzung, Bodenpersonal, Passagiere oder Dritte. |

| Lufttüchtigkeitsstandards | Detaillierte und umfassende Design- und Sicherheitskriterien, die für die Kategorie des Luftfahrtprodukts (Luftfahrzeug, Triebwerk oder Propeller) gelten. |

| Festbasisoperator (FBO) | Ein Unternehmen oder eine Organisation, die an einem Flughafen tätig ist. Ein Festbasisoperator bietet Flugzeugbetriebsdienste wie Wartung, Betankung, Flugausbildung, Charterdienstleistungen, Hangarbetrieb und Parken an. |

| Vermögende Privatpersonen (HNWIs) | Vermögende Privatpersonen (HNWIs) sind Personen mit mehr als 1 Million USD an liquiden Finanzanlagen. |

| Ultravermögende Privatpersonen (UHNWIs) | Ultravermögende Privatpersonen (UHNWIs) sind Personen mit mehr als 30 Millionen USD an liquiden Finanzanlagen. |

| Bundesluftfahrtbehörde (FAA) | Die Abteilung des Verkehrsministeriums ist für die Luftfahrt zuständig. Sie betreibt die Flugsicherung und reguliert alles von der Flugzeugherstellung über die Pilotenausbildung bis hin zum Flughafenbetrieb in den Vereinigten Staaten. |

| EASA (Europäische Agentur für Flugsicherheit) | Die Europäische Agentur für Flugsicherheit ist eine Agentur der Europäischen Union, die 2002 mit der Aufgabe gegründet wurde, die Sicherheit und Regulierung der Zivilluftfahrt zu überwachen. |

| Luftgestütztes Warn- und Kontrollsystem (AW&C)-Flugzeug | Ein Flugzeug mit einem luftgestützten Warn- und Kontrollsystem (AEW&C) ist mit einem leistungsstarken Radar und einem bordeigenen Befehls- und Kontrollzentrum ausgestattet, um die Streitkräfte zu leiten. |

| Die Nordatlantikvertragsorganisation (NATO) | Die Nordatlantikvertragsorganisation (NATO), auch Nordatlantisches Bündnis genannt, ist ein zwischenstaatliches Militärbündnis zwischen 30 Mitgliedstaaten – 28 europäischen und zwei nordamerikanischen. |

| Kampfflugzeug der gemeinsamen Streikkräfte (JSF) | Das Kampfflugzeug der gemeinsamen Streikkräfte (JSF) ist ein Entwicklungs- und Beschaffungsprogramm, das darauf abzielt, eine breite Palette bestehender Jagd-, Angriffs- und Erdkampfflugzeuge für die Vereinigten Staaten, das Vereinigte Königreich, Italien, Kanada, Australien, die Niederlande, Dänemark, Norwegen und früher die Türkei zu ersetzen. |

| Leichtes Kampfflugzeug (LCA) | Ein leichtes Kampfflugzeug (LCA) ist ein leichtes, multifunktionales Jet- oder Turboprop-Militärflugzeug, das häufig aus fortschrittlichen Trainerdesigns abgeleitet wird und für den Einsatz in leichten Kampfmissionen konzipiert ist. |

| Stockholmer Internationales Friedensforschungsinstitut (SIPRI) | Das Stockholmer Internationale Friedensforschungsinstitut (SIPRI) ist ein internationales Institut, das Daten, Analysen und Empfehlungen zu bewaffneten Konflikten, Militärausgaben und Rüstungshandel sowie zu Abrüstung und Rüstungskontrolle bereitstellt. |

| Seeüberwachungsflugzeug (MPA) | Ein Seeüberwachungsflugzeug (MPA), auch als Seeaufklärungsflugzeug bekannt, ist ein Starrflügelflugzeug, das für den Langstreckeneinsatz über Wasser in Seeüberwachungsrollen konzipiert ist, insbesondere für die U-Boot-Abwehr (ASW), die Schiffsbekämpfung (AShW) und Such- und Rettungsoperationen (SAR). |

| Mach-Zahl | Die Mach-Zahl ist definiert als das Verhältnis der wahren Fluggeschwindigkeit zur Schallgeschwindigkeit in der Höhe eines gegebenen Flugzeugs. |

| Tarnkappenflugzeug | Tarnung ist ein gebräuchlicher Begriff für Technologie und Doktrin mit geringer Beobachtbarkeit (LO), die ein Flugzeug nahezu unsichtbar für Radar-, Infrarot- oder visuelle Erkennung macht. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten bereitgestellt. Für die Umsatz-zu-Volumen-Umrechnung wird der durchschnittliche Verkaufspreis (ASP) über den gesamten Prognosezeitraum für jedes Land konstant gehalten, und die Inflation ist kein Bestandteil der Preisgestaltung.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen