Größe und Marktanteil des nordamerikanischen Mikronährstoffdüngermarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

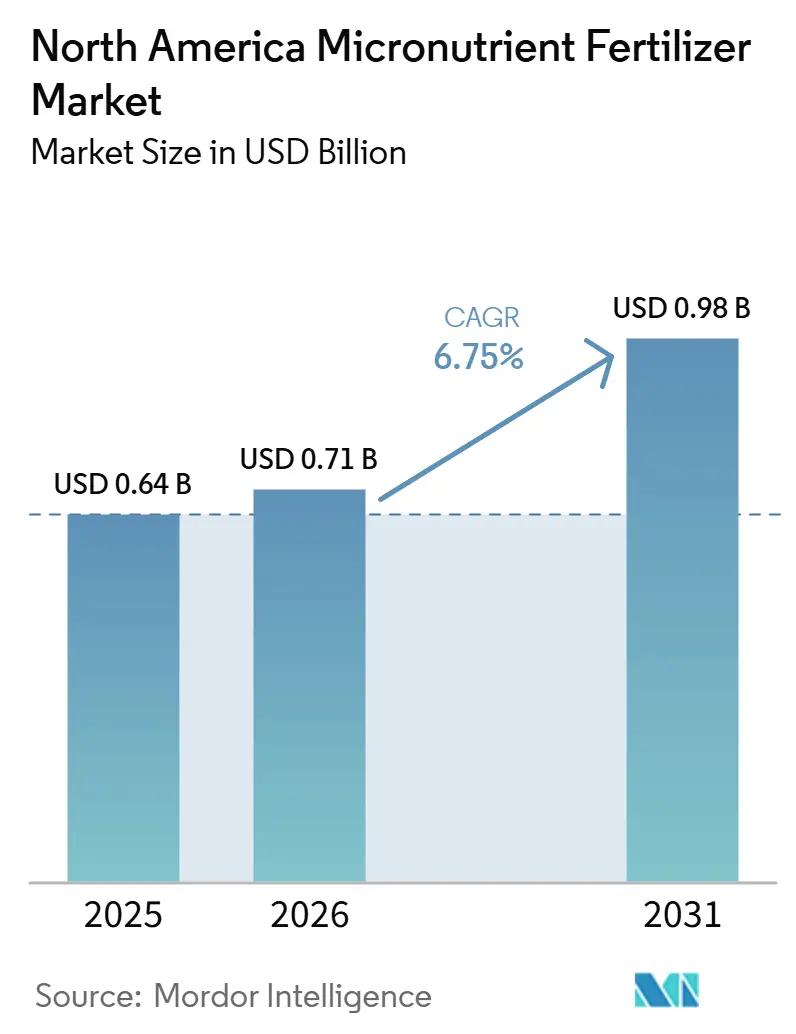

| Marktgröße im Basisjahr (2025) | 0.64 Milliarden US-Dollar |

| Marktgröße (2026) | 0.71 Milliarden US-Dollar |

| Marktgröße (2031) | 0.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.75% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Mikronährstoffdüngermarkts durch Mordor Intelligence

Die Größe des nordamerikanischen Mikronährstoffdünger-Marktes wird voraussichtlich von 0,64 Milliarden USD im Jahr 2025 auf 0,71 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 7,16 % über den Zeitraum 2026–2031 einen Wert von 0,98 Milliarden USD erreichen. Die Akzeptanz beschleunigt sich, da Bodentestdaten bestätigen, dass 35 % der regionalen Böden nun Zink- und Bormangelerscheinungen aufweisen, ein Muster, das das Ertragspotenzial direkt begrenzt [1]Quelle: USDA Natural Resources Conservation Service, "Bodengesundheit und Mikronährstoffmanagement," USDA.gov . Präzisionslandwirtschaftliche Werkzeuge, gentechnisch veränderte Pflanzeneigenschaften mit erhöhtem Mikronährstoffbedarf sowie Kostenbeteiligungsprogramme, die Anwendungskosten ausgleichen, halten die Nachfrage gemeinsam auf einem Aufwärtspfad. Die Konsolidierung unter landwirtschaftlichen Einzelhändlern verbessert den Produktzugang in ländlichen Gebieten und unterstützt Beratungsdienstleistungen, die Diagnosen in Verschreibungen übersetzen. Gleichzeitig zielen chelierte Flüssiginnovationen auf Innenfarmen und vertikale Landwirtschaft ab, wo kontrollierte Umgebungen hochbioverfügbare Nährstoffformen benötigen. Zusammen verankern diese Faktoren das mittelfristige Wachstum und eröffnen gleichzeitig Nischen für spezialisierte Lieferanten, die sich in den sich entwickelnden Vorschriften zu Schwermetallgrenzwerten zurechtfinden können.

Wichtigste Erkenntnisse des Berichts

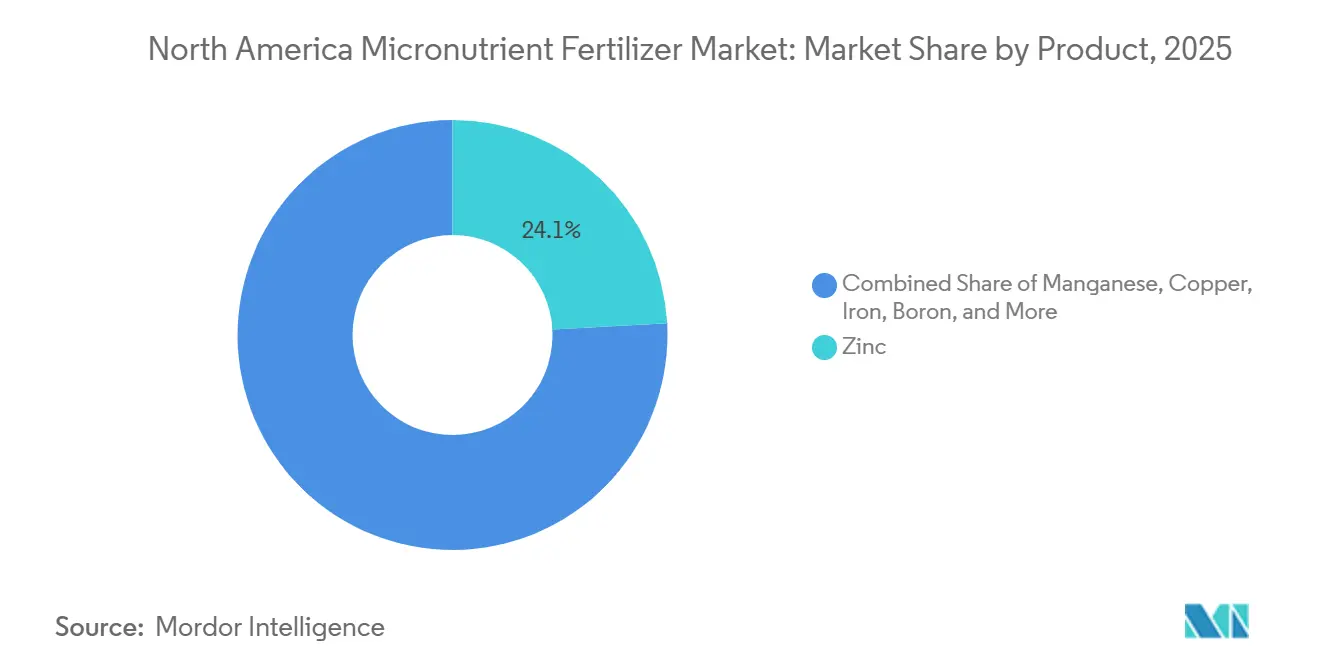

- Nach Produkt führte Zink mit einem Anteil von 24,1 % am nordamerikanischen Mikronährstoffdünger-Markt im Jahr 2025, während Bor bis 2031 voraussichtlich mit einer CAGR von 7,3 % zulegen wird.

- Nach Form entfielen konventionelle Formulierungen im Jahr 2025 auf 78,0 % des Marktanteils am nordamerikanischen Mikronährstoffdünger-Markt, während Spezialformulierungen im gleichen Zeitraum mit einer CAGR von 6,6 % am schnellsten wachsen sollen.

- Nach Spezialtyp erfassten wasserlösliche Lösungen im Jahr 2025 51,6 % der Segmentumsätze und sollen bis 2031 die höchste CAGR von 6,7 % erzielen.

- Nach Anwendungsart hielt die Bodenapplikation im Jahr 2025 einen Anteil von 77,9 % an der Größe des nordamerikanischen Mikronährstoffdünger-Marktes, während die Fertigationsmethode bis 2031 voraussichtlich mit einer CAGR von 6,6 % expandieren wird.

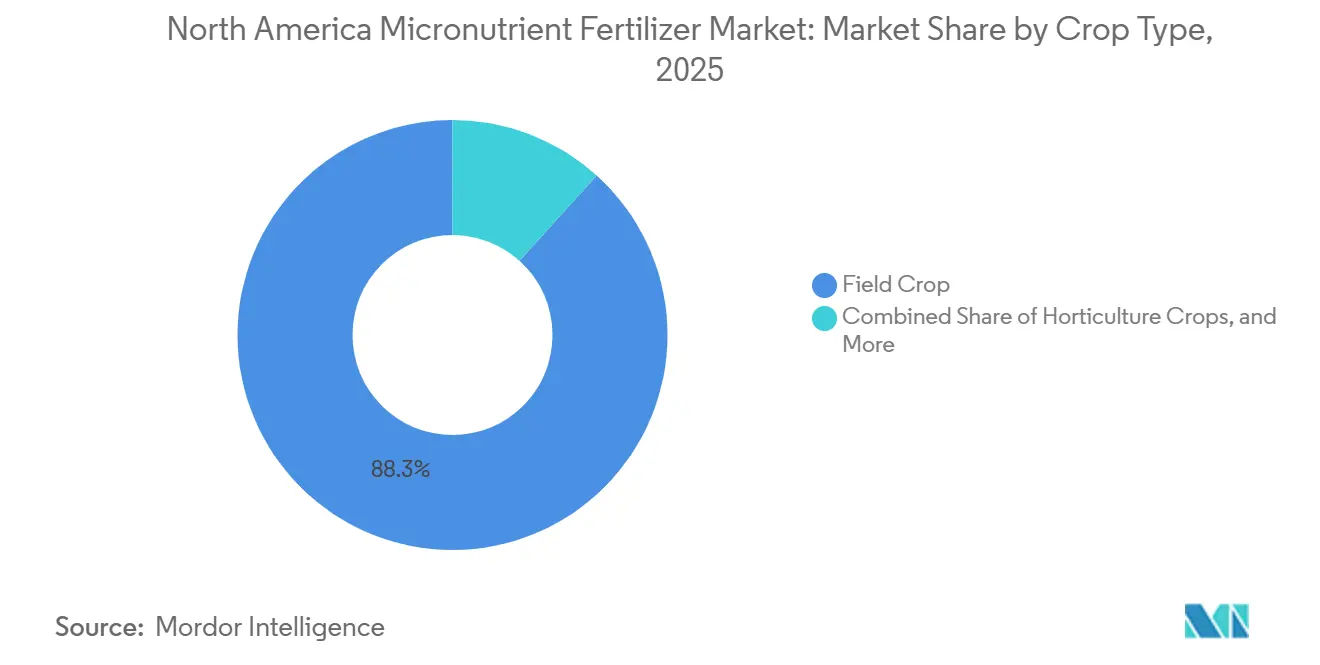

- Nach Kulturpflanzentyp repräsentierten Feldfrüchte im Jahr 2025 88,3 % der Nachfrage, während Gartenbaukulturen auf dem Weg zum schnellsten Anstieg mit einer CAGR von 7,4 % zwischen 2026 und 2031 sind.

- Nach Geografie hielten die Vereinigten Staaten im Jahr 2025 einen Anteil von 54,1 % am Markt, während Mexiko bis 2031 voraussichtlich mit einer CAGR von 6,6 % expandieren wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Mikronährstoffdüngermarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkung |

|---|---|---|---|

| Zunehmende Mikronährstoffmängel im Boden, bestätigt durch Bodenuntersuchungsergebnisse | +1.8% | Kernregion Nordamerika, am stärksten im Mittleren Westen und den Great Plains | Mittelfristig (2–4 Jahre) |

| Ausweitung der Anbaufläche gentechnisch veränderter Kulturpflanzen mit höherem Mikronährstoffbedarf | +1.5% | Vereinigte Staaten und Kanada | Langfristig (≥ 4 Jahre) |

| Staatliche Subventionen für die präzise Mikronährstoffausbringung | +1.2% | EQIP der Vereinigten Staaten und kanadische Provinzprogramme | Kurzfristig (≤ 2 Jahre) |

| Integrierte Einzelhändlervertriebsnetze zur Verbesserung der Zugänglichkeit | +0.9% | Ländliches Nordamerika | Mittelfristig (2–4 Jahre) |

| Einsatz chelierter Flüssigkeiten in Innen- und vertikalen Farmen | +0.7% | Städtische Zentren für kontrollierte Umgebungen | Langfristig (≥ 4 Jahre) |

| Aus Elektroschrott gewonnenes Bor senkt Inputkosten | +0.3% | Regionen mit Elektronikrecycling | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Mikronährstoffmängel im Boden, bestätigt durch Bodenuntersuchungsergebnisse

Laborberichte zeigen im Jahr 2024 Zinkmangel in 35 % der untersuchten Böden, gegenüber 28 % vor vier Jahren. Ertragsverluste von 15–20 % auf zinkmangelnden Maisfeldern verdeutlichen den wirtschaftlichen Schaden. Stark alkalische Präriböden verschlimmern das Problem, da alkalische Bedingungen Mikronährstoffe in nicht verfügbaren Formen binden. Ähnliche Trends zeigen sich bei Bor auf sandigen oder niederschlagsreichen Standorten, wo Auswaschung die Verluste verstärkt. Landwirte integrieren nun standortspezifische Empfehlungen in Saat- und Düngerdurchgänge, wodurch die Mikronährstoffausbringung zu einem Kernelement statt einer Notfallmaßnahme wird. Dieser datengetriebene Wandel beschleunigt die Abkehr von pauschalen NPK-Mischungen hin zu gezielten Formulierungen, die messbare Lücken schließen.

Ausweitung der Anbaufläche gentechnisch veränderter Kulturpflanzen mit höherem Mikronährstoffbedarf

Vierundneunzig Prozent der US-amerikanischen Maisanbaufläche und 96 % der Sojaanbaufläche nutzten im Jahr 2024 gentechnisch veränderte Eigenschaften[2]Quelle: Amerikanische Gesellschaft für Agronomy, „Gentechnisch veränderte Kulturpflanzen und Mikronährstoffbedarf,” agronomy.org. Neuere Hybriden mit erhöhtem Proteingehalt benötigen etwa 25 % mehr Zink und Mangan, während herbizidtolerante Sojabohnen mehr Kupfer und Eisen aufnehmen, um die Photosynthese unter chemischem Stress aufrechtzuerhalten. Saatgutunternehmen bündeln nun Genetik mit Nährstoffempfehlungen und schaffen damit eine gebündelte Nachfrage, die mit jeder Welle der Merkmalsübernahme steigt. Feldversuche zeigen auch, dass tiefere Wurzeln aus Biotechnologielinien besser auf Unterbodenvorräte zugreifen, jedoch nur, wenn das Profil ausreichend verfügbare Mikronährstoffe enthält, was den Grundstein für Ergänzungsprogramme legt, die das volle genetische Potenzial freisetzen.

Staatliche Subventionen für die präzise Mikronährstoffausbringung

Das USDA EQIP erhöhte die Erstattung für Mikronährstoffausbringung im Jahr 2024 auf 50 %, ergänzend zu staatlichen Initiativen in Iowa, Illinois und Nebraska. Kanadische Provinzen folgen dem Beispiel über die Kanadische Agrarpartnerschaft, insbesondere für den Gartenbau[3]Quelle: Umweltschutzbehörde Kalifornien, „Vorschriften zum Schwermetallgehalt in Düngemitteln,” calepa.ca.gov. Die Einschreibungsquote stieg 2024 auf 40 % der förderfähigen Betriebe gegenüber 22 % zwei Jahre zuvor. Die Subvention verkürzt die Amortisationszeiten für Präzisionsfertigation-Anlagen und Labordiagnostik und macht zögerliche Landwirte zu frühen Anwendern. Die umweltbezogene Rahmung hilft ebenfalls, da Regulierungsbehörden die gezielte Mikronährstoffanwendung als einen Weg zur Senkung der Gesamtdüngerlast betrachten.

Integrierte Einzelhändlervertriebsnetze zur Verbesserung der Zugänglichkeit

Regionale Händler, die sich zu nationalen Plattformen zusammenschließen, erzielen dank Mengenabnahme Kosteneinsparungen von 8–12 % bei Spezialbetriebsmitteln. Zentralisierte Drehscheiben investieren in temperaturkontrollierte Lagerung, die den Abbau von Chelaten verhindert und eine konsistente Qualität bei der Lieferung gewährleistet. Erweiterte Bodenuntersuchungslabore innerhalb dieser Netzwerke speisen Empfehlungen direkt in Landwirteportale ein und schließen den Kreislauf von der Diagnose bis zur Lieferung. In die Fahrerkabine hochgeladene Karten mit variablen Ausbringungsmengen verkürzen den Entscheidungszyklus und fördern die Nutzung auch bei risikoaversen Produzenten.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkung |

|---|---|---|---|

| Höhere Kosten pro Hektar im Vergleich zu Massen-NPK-Mischungen | −1.4% | Regionen mit Rohstoffkulturen | Kurzfristig (≤ 2 Jahre) |

| Regulierungsunsicherheit bei Schwermetallgrenzwerten in Formulierungen | −0.8% | Staatliche Variationen in den Vereinigten Staaten und grenzüberschreitender Handel | Mittelfristig (2–4 Jahre) |

| Molybdänerzzufuhr in den Batteriesektor umgeleitet | −0.6% | Globale Lieferkette | Langfristig (≥ 4 Jahre) |

| Wissenslücken bei Beratern zu Nährstoffstapelungseffekten | −0.4% | Kleinere Beratungsdienstleistungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Kosten pro Hektar im Vergleich zu Massen-NPK-Mischungen

Mikronährstoffprogramme kosten USD 35–45 pro Hektar gegenüber USD 8–12 für Standard-NPK, ein Aufpreis von 300–400 %, der die Margen bei sinkenden Rohstoffpreisen schmälert. Pächter mit jährlichen Pachtverträgen zögern, in Bodengesundheit zu investieren, die ihre Vertragslaufzeit überdauert. Einige Versicherer bieten nun Deckung an, die an dokumentierte Mängel geknüpft ist, was die Nutzung anregt, doch eine weitverbreitete Entlastung hängt wahrscheinlich von günstigeren Quellen wie recyceltem Bor oder Bündelungsanreizen von Saatgut- und Betriebsmittellieferanten ab.

Regulierungsunsicherheit bei Schwermetallgrenzwerten in Formulierungen

Bundesstaaten wie Kalifornien setzen Proposition-65-Grenzwerte durch, die über die bundesstaatlichen Grundwerte hinausgehen, was chargenspezifische Kennzeichnung und Formulierungsanpassungen erfordert. Unternehmen, die mehrere Regelwerke gleichzeitig handhaben, sehen sich höheren Prüfkosten und Produktsegmentierungen gegenüber, die Skaleneffizienzen untergraben. Der grenzüberschreitende Handel mit Kanada und Mexiko fügt eine weitere Compliance-Ebene hinzu. Branchenverbände lobbieren für harmonisierte Standards, doch kurzfristige Klarheit bleibt schwer erreichbar, was einige Produkteinführungen und die Bestandsplanung verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Zink führt, während Bor beschleunigt

Zink behielt im Jahr 2025 mit 24,1 % den größten Anteil am nordamerikanischen Mikronährstoffdünger-Markt, da alkalische Böden mit einem pH-Wert über 7,5 die natürliche Zinkversorgung einschränken. Mangelerscheinungen, Wachstumshemmungen und intervenale Chlorose sind für Landwirte leicht zu erkennen, sodass Zink häufig das erste Mikronährstoffelement ist, das Standardmischungen hinzugefügt wird. Kupfer folgte mit einem bedeutenden Anteil, hauptsächlich weil Spezial- und Bioproduktionsbetriebe seinen doppelten Nutzen als Nährstoff und Fungizid schätzen. Molybdän rangierte knapp dahinter und spiegelt seine Rolle bei der Stickstofffixierung für Hülsenfruchtkulturen wider, auch wenn Batteriehersteller die globalen Versorgungsketten straffen. Eisen wird durch die Ausrichtung auf Böden mit hohem pH-Wert gesichert, die das natürliche Eisen binden, während Mangan sich auf Sojabohnen konzentriert, die in Direktsaatfeldern mit hohem organischen Anteil angebaut werden.

Bor zeigte mit einer CAGR von 7,3 % bis 2031 die stärkste Dynamik, da die Anbaufläche für Obst und Gemüse zunimmt und Käufer einen gleichmäßigen Fruchtansatz fordern. Aufkommende Elemente wie Nickel und Silizium befinden sich im Bereich „Sonstige” und gewinnen an Bedeutung, da die Forschung ihren Wert in intensiven Systemen hervorhebt. Innovationen konzentrieren sich auf Chelierungschemien und staubfreie Granulate, die die Bioverfügbarkeit erhöhen und niedrigere Aufwandmengen ermöglichen. Diese Verbesserungen mindern den Kostendruck in Breitflächenprogrammen und helfen Hochwertkulturen gleichzeitig, strenge Qualitätsnormen zu erfüllen. Lieferanten testen auch Mehrelementmischungen, die mehrere Mängel gleichzeitig beheben und so Arbeitsaufwand und Feldüberfahrten reduzieren. Zusammen halten diese Verschiebungen Zink an der Spitze, eröffnen aber gleichzeitig Raum für Bor und andere aufstrebende Nährstoffe, Marktanteile zu gewinnen, während sich das agronomische Wissen verbreitet.

Nach Form: Spezialformulierungen gewinnen Marktdynamik

Konventionelle Granulat- und Pulverprodukte machten 78,0 % des Umsatzes im Jahr 2025 aus, da sie ohne zusätzliche Ausrüstung oder Schulung in vorhandene Streuer und Pflanzmaschinen passen. Niedrigere Produktionskosten und etablierte Lieferketten halten die Preise wettbewerbsfähig, was auf großen Mais- und Sojabohnenbetrieben, die jeden Betriebsmitteleuro verfolgen, von Bedeutung ist. Eine stetige Akzeptanz ist erkennbar, da immer mehr Felder auf Defizite bei Zink, Bor oder beidem getestet werden.

Spezialformulierungen sind die am schnellsten wachsenden Produkte mit einer CAGR von 6,6 % bis 2031, angetrieben durch Premiumkulturen und Präzisionssysteme, die Nährstoffnutzungseffizienz belohnen. Spezialprodukte nutzen Chelierung, Langzeitfreisetzungsbeschichtungen und Mehrelementmischungen, um mehr Nährstoffe pro Gewichtseinheit zu liefern. Diese höhere Effizienz kann den Aufpreis ausgleichen, indem die Gesamtaufwandmenge reduziert und zusätzliche Feldüberfahrten eingespart werden. Landwirte im Gartenbau, in Bioprogrammen und an kontrollierten Standorten akzeptieren den Aufpreis, weil der Kulturwert hoch und die Qualitätsstandards streng sind. Kontinuierliche Produktinnovationen unterstützen auch Umweltziele, indem das Abschwemmungsrisiko reduziert wird – ein wachsendes Anliegen für Regulierungsbehörden und Käufer gleichermaßen.

Nach Spezialitätstyp: Wasserlösliche Lösungen führen die Innovation an

Wasserlösliche Mikronährstoffe sind das größte Segment und machten 2025 51,6 % des Marktumsatzes aus, angetrieben durch ihre vollständige Auflösung, die verstopfte Emitter in Tropfleitungen verhindert und eine gleichmäßige Blattbedeckung gewährleistet. Es wird erwartet, dass die Kategorie bis 2031 mit einer CAGR von 6,7 % wächst, da immer mehr Betriebe Fertigationsanlagen und Hydroponiksysteme hinzufügen, die eine stufenspezifische Echtzeit-Ernährung ermöglichen. Die schnelle Aufnahme macht diese Produkte zur bevorzugten Option, wenn Gewebeuntersuchungen einen unerwarteten Mangel aufzeigen.

Flüssigformulierungen hielten den verbleibenden Anteil und wachsen, da gebrauchsfertige Produkte die Mischzeit auf dem Betrieb verkürzen. Großtanks und Mehrwegbehälter reduzieren Verpackungsabfälle und senken die Frachtkosten für Großverbraucher. Stabilisatoren halten Nährstoffe nun über weite Temperatur- und pH-Schwankungen hinweg in Suspension und schützen so die Ausrüstung und minimieren Ausfallzeiten. Beide Formate helfen Landwirten, die Nährstoffzufuhr an Präzisionskarten auszurichten und so eine enge Verbindung zwischen Diagnose und Maßnahme herzustellen.

Nach Anwendungsart: Bodendominanz mit Fertigationswachstum

Bodenapplikationen machten 77,9 % des Wertes im Jahr 2025 aus, da Breitwurf- und Bandmethoden in den standardmäßigen Feldbetrieb passen. Die Technologie variabler Aufwandmengen ermöglicht es Landwirten, die Raten zonenweise anzupassen, wodurch die Bodenapplikation auch dann relevant bleibt, wenn sich andere Methoden weiterentwickeln. Fertigation ist die am schnellsten wachsende Methode mit einer CAGR von 6,6 % bis 2031, da bewässerte Flächen zunehmen und Wasserstewardship-Vorschriften strenger werden. Blattspritzungen hielten einen bedeutenden Anteil, da sie Spezialkulturen eine schnelle Abhilfe bieten, wenn Mängel auftreten, jedoch auch Anforderungen des Arbeitnehmerschutzstandards auslösen, die zusätzliche Schulungs- und Ausrüstungskosten verursachen.

Hardware-Upgrades wie GPS-geführte Ausleger und Sektionssteuerung machen jede Methode präziser. Diese Fortschritte reduzieren Überlappungen, schonen das Produkt und helfen Landwirten, die Bewirtschaftung gegenüber Käufern und Regulierungsbehörden zu dokumentieren. Infolgedessen hängt die Auswahl oft von der Kulturmischung, dem Maschinenpark und der lokalen Wasserpolitik ab und nicht von der Produktverfügbarkeit.

Nach Kulturpflanzentyp: Ackerkulturen verankern das Volumen, während Gartenbau steigt

Feldfrüchte repräsentierten 88,3 % der Nachfrage im Jahr 2025, da selbst niedrige Aufwandmengen pro Hektar über Millionen von Hektar zusammenkommen. Mais führt die Nutzung aufgrund seines hohen Zink- und Manganbedarfs an, und Sojabohnen benötigen zunehmend Mangan und Eisen, da die Ertragsziele steigen. Hülsenfrüchte und Futterpflanzensysteme sind ebenfalls auf Molybdän angewiesen, um Stickstoff aus der Luft zu binden.

Gartenbaukulturen sollen von 2026 bis 2031 mit einer CAGR von 7,4 % expandieren, angetrieben durch die Ausweitung des Obst-, Nuss- und Gemüseanbaus sowohl für den Inlandsverbrauch als auch für Exportmärkte. Der hohe Marktwert ermöglicht es diesen Landwirten, in intensive Nährstoffprogramme zu investieren, die Qualitätseigenschaften wie Farbe, Festigkeit und Haltbarkeit sichern. Rasen- und Zierpflanzennutzung verzeichnet eine stabile Nachfrage von Golfplätzen, Sportfeldern und Landschaftsanlagen, die optische Attraktivität schätzen. Insgesamt zeigt die Kulturmischung, wie Breitflächengrundkulturen das Basisvolumen sichern, während Spezialkulturen einen Großteil des Wachstumsimpulses des Marktes liefern.

Geografische Analyse

Die Vereinigten Staaten sind die größte geografische Region und machten 2025 54,1 % des nordamerikanischen Mikronährstoffdünger-Marktes aus. Die Akzeptanz korreliert mit der weit verbreiteten Präzisionslandwirtschaft, bei der 75 % der Anbauflächen GPS-basierte Karten mit variablen Aufwandmengen einsetzen, die häufig Mikronährstoffschichten umfassen. Bodenkarten dokumentieren Zink- und Mangandefizite im Corn Belt und in den Plains und überzeugen Landwirte, gezielte Dosen als Absicherung hinzuzufügen. Bundes- und staatliche Programme, die bis zu 50 % der Diagnose- und Anwendungskosten übernehmen, beseitigen eine kritische Hürde, während ein umfangreiches Einzelhändlernetz Produkte innerhalb enger Pflanzfenster liefert.

Mexiko ist auf dem Weg zur schnellsten CAGR von 6,6 % über den Zeitraum 2026–2031. Investitionen in Tropf- und Unterflurbewässerung bei Avocado, Beeren und Gewächshausgemüse ermöglichen Fertigationspläne, die Mikronährstoffverhältnisse fein abstimmen. Exportverträge in die Vereinigten Staaten und Kanada schreiben strenge Qualitätsnormen vor und veranlassen Produzenten, Premiummischungen einzusetzen. Staatliche Beratungsprogramme und private Agronomen verbreiten Fertigationsprotokolle und erhöhen die technische Kompetenz in bisher unterversorgten Regionen.

Kanada leistet stabile Beiträge, da Prärieanbauer Bor in Rapsrotationen und Mangan in Weizenregimes integrieren. Der Provinzielle Partnerschaftsfonds finanziert Betriebsversuche, die Ertragssteigerungen validieren und so das Vertrauen unter Landwirten stärken, die traditionell auf Makronährstoffe ausgerichtet sind. Klimatische Volatilität weckt das Interesse an Bodengesundheitsstrategien, bei denen eine ausgewogene Mikronährstoffversorgung die Stressresilienz unterstützt und ein schrittweises, aber stetiges Volumenwachstum antreibt. Andere nordamerikanische Gebiete, einschließlich Mittelamerikas, zeigen eine aufkeimende Nachfrage, die mit der Ausweitung von Spezialexportkulturen verbunden ist. Niedrigere Mechanisierung und fragmentierte Einzelhandelsketten verzögern jedoch eine weitverbreitete Akzeptanz. Da multinationale Lieferanten Schulungs- und Logistikunterstützung ausweiten, könnten diese Gebiete nach 2031 Beschleunigungen verzeichnen.

Wettbewerbslandschaft

Die Anbieterstruktur Nordamerikas weist eine moderate Konzentration auf; die fünf führenden Unternehmen halten einen Großteil des Umsatzanteils. The Mosaic Company führt mit einem prominenten Anteil, indem es auf integriertem Phosphatbergbau und wertschöpfender Verarbeitung zu chelierten Flüssigkeiten aufbaut. The Andersons Inc. und Yara International ASA folgen, jeweils mit starken Vertriebsnetzen und agronomischen Beratungsteams. Mittelgroße Spezialisten erschließen sich Raum mit Nischenformulierungen für Umgebungen mit kontrollierter Bewirtschaftung oder Biosysteme und nutzen Lücken, die von volumensorientierten Marktführern hinterlassen werden.

Digitale Agronomie-Plattformen entwickeln sich zu primären Wettbewerbsfeldern. The Mosaic Company und Nutrien Ltd. integrieren Bodenlab-Ergebnisse, Satellitenbilder und Gerätesteuerung in einzelne Dashboards, die die Entscheidungsfindung vereinfachen. Patente auf stabilisierte Mikronährstoffbeschichtungen stiegen 2024 auf 45 Anmeldungen, was aktive Forschungs- und Entwicklungswettbewerbe signalisiert. Partnerschaften zwischen Betriebsmittelunternehmen und Maschinenbauern nehmen zu, beispielhaft durch das Nutrien Ltd.- und Deere & Company-Abkommen von 2024, das Mikronährstoffempfehlungen in Echtzeit an Streuer mit variabler Ausbringungsmenge liefert. Der Preiswettbewerb bleibt rational aufgrund der Formulierungskomplexität und der Kosten der Regulierungskonformität, wodurch Innovation und Bündeldienstleistungen als wichtigste Differenzierungsmerkmale verbleiben.

Kleinere Neueinsteiger konzentrieren sich auf Kreislaufwirtschaftsbeschaffung, wie Bor aus Elektroschrott oder Zink aus verzinktem Schrott, und fördern sowohl Nachhaltigkeit als auch Kostenvorteile. Biologische Zertifizierungen und Schwermetall-Compliance werden zu Markenwertpunkten, insbesondere für Gewächshaus- und Spezialpflanzenkunden, die bereit sind, Aufpreise zu zahlen.

Branchenführer des nordamerikanischen Mikronährstoffdüngermarkts

Sociedad Quimica y Minera de Chile SA

The Andersons Inc.

The Mosaic Company

Wilbur-Ellis Company LLC

Yara International ASA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2023: ADOB, ein bedeutender Anbieter von Chelat-Mikronährstoffen, Blattdüngern und anderen Speziallösungen für die Landwirtschaft mit Sitz in Polen, wurde von Nouryon übernommen. Durch die Akquisition erweiterte das Unternehmen sein innovatives Kulturpflanzenernährungsportfolio.

- Oktober 2022: The Andersons schloss eine Vereinbarung zum Erwerb der Vermögenswerte von Mote Farm Service Inc., um sein Einzelhandelsfarmnetzwerk zu erweitern.

- März 2022: Die Haifa Group schloss eine Kaufvereinbarung mit HORTICOOP BV zum Erwerb von Horticoop Andina, dem Vertriebshändler für Ernährungsprodukte in der Landwirtschaft. Durch diese Markenakquisition beabsichtigt Haifa, seine Marktpräsenz auf dem lateinamerikanischen Markt auszubauen und seine Position als globale Supermarke in der fortschrittlichen Pflanzennährstoffversorgung zu stärken.

Berichtsumfang des nordamerikanischen Mikronährstoffdüngermarkts

Bor, Kupfer, Eisen, Mangan, Molybdän, Zink, Sonstige sind als Segmente nach Produkt abgedeckt. Fertigation, Blattapplikation, Boden sind als Segmente nach Anwendungsart abgedeckt. Ackerkulturen, Gartenbaukulturen, Rasen & Zierpflanzen sind als Segmente nach Kulturpflanzentyp abgedeckt. Kanada, Mexiko, Vereinigte Staaten sind als Segmente nach Land abgedeckt.| Bor |

| Kupfer |

| Eisen |

| Mangan |

| Molybdän |

| Zink |

| Sonstige |

| Konventionell |

| Spezialität |

| Flüssigdünger |

| Wasserlöslich |

| Fertigation |

| Blattapplikation |

| Boden |

| Ackerkulturen |

| Gartenbaukulturen |

| Rasen und Zierpflanzen |

| Kanada |

| Mexiko |

| Vereinigte Staaten |

| Rest Nordamerikas |

| Produkt | Bor |

| Kupfer | |

| Eisen | |

| Mangan | |

| Molybdän | |

| Zink | |

| Sonstige | |

| Form | Konventionell |

| Spezialität | |

| Spezialitätstyp | Flüssigdünger |

| Wasserlöslich | |

| Anwendungsart | Fertigation |

| Blattapplikation | |

| Boden | |

| Kulturpflanzentyp | Ackerkulturen |

| Gartenbaukulturen | |

| Rasen und Zierpflanzen | |

| Geografie | Kanada |

| Mexiko | |

| Vereinigte Staaten | |

| Rest Nordamerikas |

Marktdefinition

- MARKTSSCHÄTZUNGSEBENE - Marktschätzungen für verschiedene Düngemitteltypen wurden auf Produktebene und nicht auf Nährstoffebene durchgeführt.

- ABGEDECKTE NÄHRSTOFFTYPEN - Mikronährstoffe: Zn, Mn, Cu, Fe, Mo, B und Sonstige

- DURCHSCHNITTLICHE NÄHRSTOFFAUSBRINGUNGSRATE - Dies bezieht sich auf das durchschnittliche Nährstoffvolumen, das pro Hektar Ackerland in jedem Land verbraucht wird.

- ABGEDECKTE KULTURPFLANZENTYPEN - Ackerkulturen: Getreide, Hülsenfrüchte, Ölsaaten und Faserpflanzen Gartenbau: Obst, Gemüse, Plantagenkulturen und Gewürze, Rasengras und Zierpflanzen

| Schlagwort | Begriffsbestimmung |

|---|---|

| Düngemittel | Chemischer Stoff, der auf Kulturpflanzen ausgebracht wird, um Ernährungsanforderungen sicherzustellen, in verschiedenen Formen wie Granulaten, Pulvern, Flüssigkeit, wasserlöslich usw. erhältlich. |

| Spezialdünger | Wird für erhöhte Effizienz und Nährstoffverfügbarkeit verwendet, appliziert durch Boden, Blattapplikation und Fertigation. Umfasst CRF, SRF, Flüssigdünger und wasserlösliche Dünger. |

| Dünger mit kontrollierter Freisetzung (CRF) | Mit Materialien wie Polymer, Polymer-Schwefel und anderen Materialien wie Harzen beschichtet, um die Nährstoffverfügbarkeit für die Kulturpflanze während ihres gesamten Lebenszyklus sicherzustellen. |

| Dünger mit langsamer Freisetzung (SRF) | Mit Materialien wie Schwefel, Neemöl usw. beschichtet, um die Nährstoffverfügbarkeit für die Kulturpflanze über einen längeren Zeitraum sicherzustellen. |

| Blattdünger | Bestehen aus sowohl flüssigen als auch wasserlöslichen Düngern, die durch Blattapplikation ausgebracht werden. |

| Wasserlösliche Dünger | In verschiedenen Formen erhältlich, einschließlich flüssig, pulverförmig usw., verwendet in Blattapplikations- und Fertigationsweise der Düngemittelausbringung. |

| Fertigation | Dünger, die durch verschiedene Bewässerungssysteme wie Tropfbewässerung, Mikrobewässerung, Sprinklerbewässerung usw. ausgebracht werden. |

| Wasserfreies Ammoniak | Als Dünger verwendet, direkt in den Boden injiziert, in gasförmig-flüssiger Form verfügbar. |

| Einfachsuperphosphat (SSP) | Phosphordünger, der nur Phosphor enthält und weniger als oder gleich 35 % aufweist. |

| Dreifachsuperphosphat (TSP) | Phosphordünger, der nur Phosphor mit mehr als 35 % enthält. |

| Dünger mit erhöhter Effizienz | Dünger, die mit zusätzlichen Schichten verschiedener Inhaltsstoffe beschichtet oder behandelt werden, um sie im Vergleich zu anderen Düngern effizienter zu machen. |

| Konventionelle Dünger | Dünger, die durch traditionelle Methoden auf Kulturpflanzen ausgebracht werden, einschließlich Breitsaat, Reihenausbringung, Pflugbodenausbringung usw. |

| Chelierte Mikronährstoffe | Mikronährstoffdünger, die mit Chelatbildnern wie EDTA, EDDHA, DTPA, HEDTA usw. beschichtet sind. |

| Flüssigdünger | In flüssiger Form erhältlich, hauptsächlich für die Ausbringung von Düngern auf Kulturpflanzen durch Blattapplikation und Fertigation verwendet. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: SCHLÜSSELVARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik aufzubauen, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 2: EIN MARKTMODELL AUFBAUEN: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Größen. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums für jedes Land konstant.

- Schritt 3: VALIDIEREN UND ABSCHLIESSEN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen