Nordamerika Flüssigdünger Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

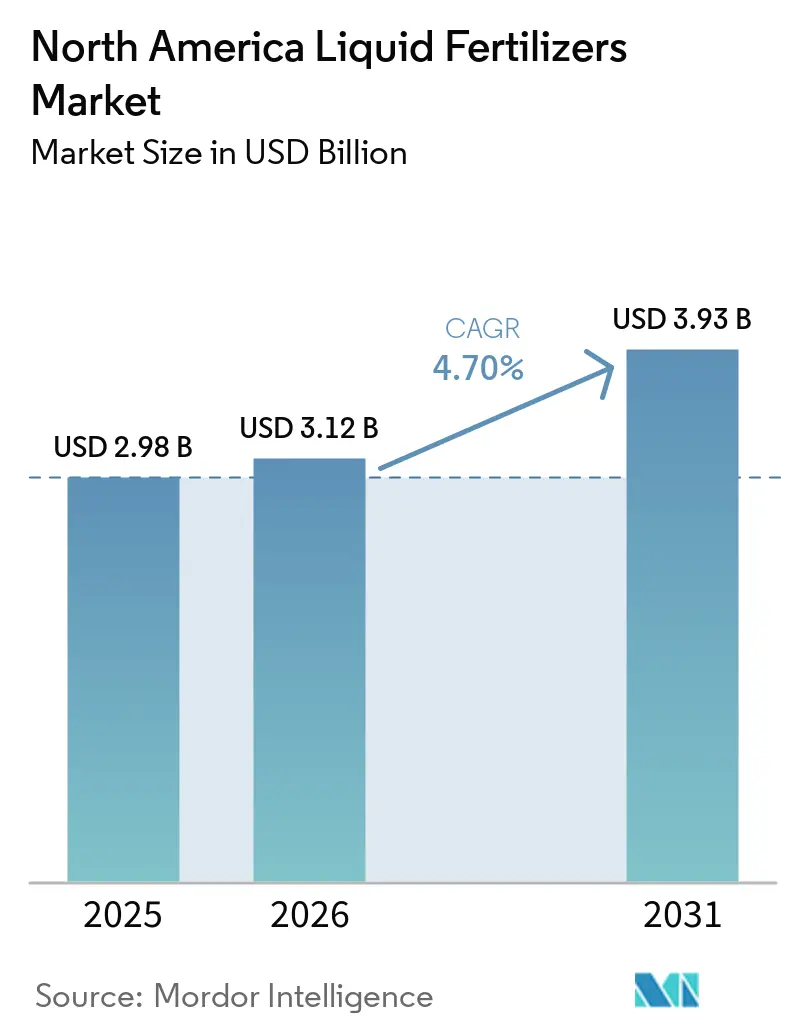

| Marktgröße im Basisjahr (2025) | 2.98 Milliarden US-Dollar |

| Marktgröße (2026) | 3.12 Milliarden US-Dollar |

| Marktgröße (2031) | 3.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.70% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Flüssigdünger Marktanalyse von Mordor Intelligence

Die Marktgröße des Nordamerika Flüssigdünger Marktes wird voraussichtlich von USD 2,98 Milliarden im Jahr 2025 und USD 3,12 Milliarden im Jahr 2026 auf USD 3,93 Milliarden bis 2031 anwachsen, was einem CAGR von 4,70 % zwischen 2026 und 2031 entspricht. Die Nachfrage steigt, da Landwirte auf eine präzise Nährstoffversorgung umsteigen, die mit Protokollen zur variablen Ausbringungsrate und verschärften Wasserschutzvorschriften übereinstimmt. Stickstoffbasierte Flüssigdünger dominierten im Jahr 2025 den Wertanteil, aber Mikronährstoffmischungen skalieren schneller, da Bodenuntersuchungen einen weit verbreiteten Zink-, Eisen- und Bormangel in Mais- und Sojaanbaugebieten aufzeigen. Staatliche Fördermittel im Rahmen des Programms zur Ausweitung der Düngemittelproduktion beschleunigen die inländische Kapazität, während Investitionen in die Kohlenstoffabscheidung das Emissionsprofil großer Ammoniakproduzenten verbessern. Schwankungen der Erdgaspreise und neue Grenzwerte für Per- und Polyfluoralkylsubstanzen (PFAS) erhöhen den Kostendruck und fördern die Neuformulierung bestimmter Chelate. Eine moderate Lieferantenkonzentration ermutigt Spezialformulierungsunternehmen, mit kulturpflanzenspezifischen Flüssigdüngern und biologisch angereicherten Produkten in den Markt einzutreten.

Wichtigste Erkenntnisse des Berichts

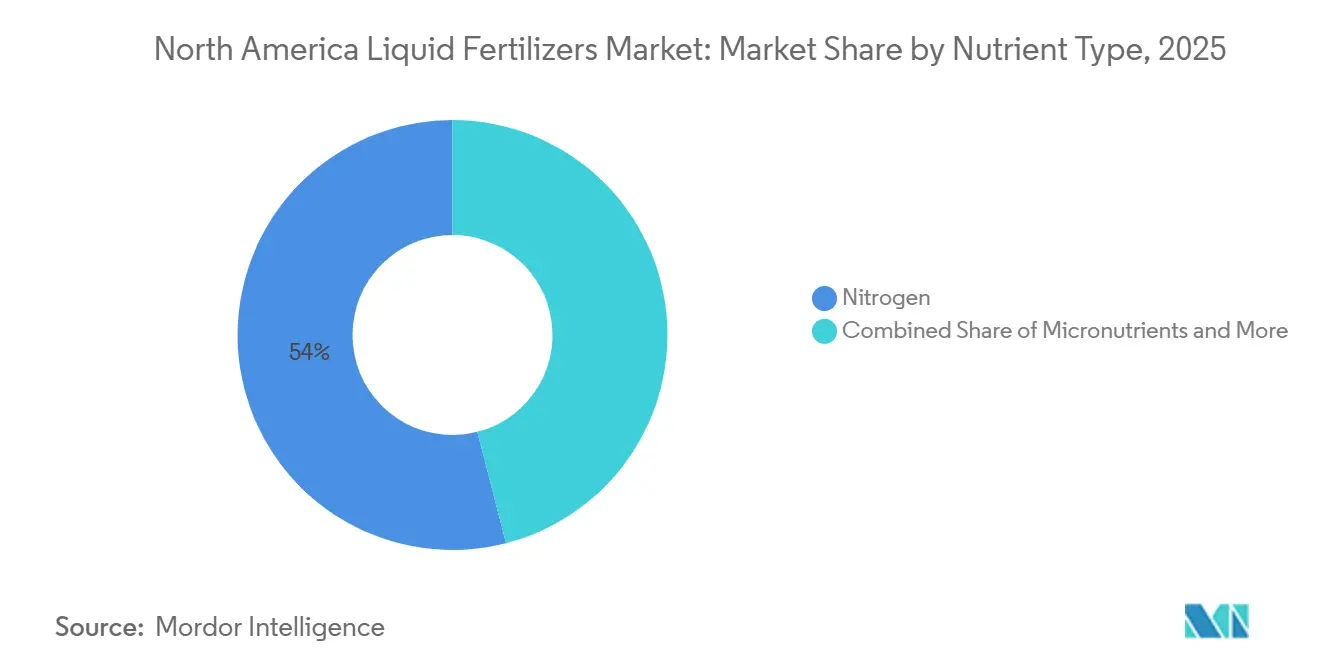

- Nach Nährstofftyp führte Stickstoff das Segment mit einem Anteil von 54 % am Nordamerika Flüssigdünger Markt im Jahr 2025 an, während Mikronährstoffe bis 2031 voraussichtlich mit einem CAGR von 7,1 % wachsen werden.

- Nach Inhaltsstofftyp hielten synthetische Formulierungen das größte Segment mit 72 % der Nordamerika Flüssigdünger Marktgröße im Jahr 2025, während organische Flüssigdünger bis 2031 mit einem CAGR von 8,1 % voranschreiten.

- Nach Anwendungsart hielten Blattbehandlungen das größte Segment mit einem Anteil von 43 % am Markt im Jahr 2025, während Fertigation bis 2031 voraussichtlich mit einem CAGR von 7,5 % expandieren wird.

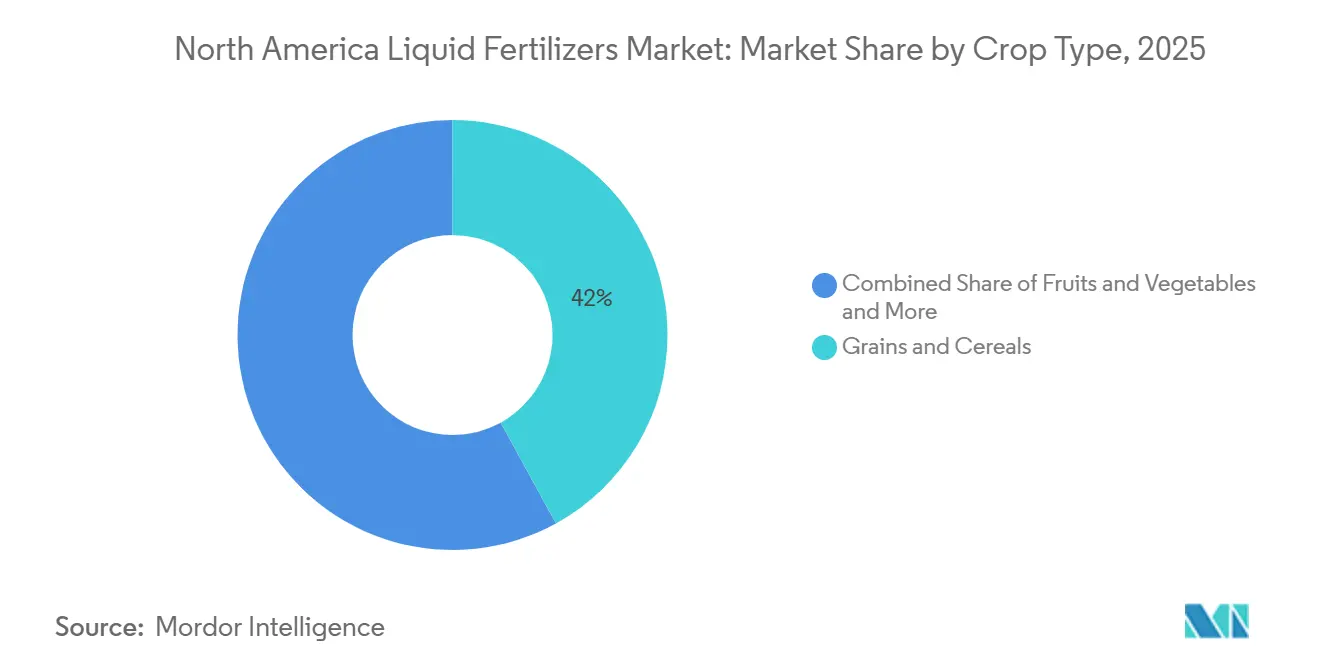

- Nach Kulturpflanzentyp hielten Getreide und Zerealien das größte Segment mit einem Anteil von 42 % am Markt im Jahr 2025, und Obst und Gemüse sind für einen CAGR von 7,0 % über 2026–2031 positioniert.

- Nach Geografie dominierten die Vereinigten Staaten mit 77,0 % den Nordamerika Flüssigdünger Markt im Jahr 2025 und werden voraussichtlich den höchsten CAGR von 5,0 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Nordamerika Flüssigdünger Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung der Präzisionslandwirtschaft beschleunigt die Nachfrage nach flüssigen Nährstoffen | +1.2% | Maisanbaugürtel der Vereinigten Staaten und kanadische Prärien | Mittelfristig (2–4 Jahre) |

| Umstieg auf Fertigation im Rahmen von Programmen zur Wasserknappheit | +1.0% | Zentrales Tal Kaliforniens, Texas High Plains und Arizona | Kurzfristig (≤ 2 Jahre) |

| Kulturpflanzenspezifische Flüssigmischungen, die von Tier-1-Lieferanten eingeführt wurden | +0.8% | Vereinigte Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für inländische Düngemittelkapazitäten | +0.7% | Vereinigte Staaten und Kanada | Langfristig (≥ 4 Jahre) |

| Wachstum von Zentren für kontrollierte Umgebungslandwirtschaft | +0.6% | British Columbia, Kalifornien, Arizona und Ontario | Langfristig (≥ 4 Jahre) |

| Einsatz von Luft- und Drohnen-Blattsprühung | +0.5% | Great Plains der Vereinigten Staaten und kanadische Prärien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung der Präzisionslandwirtschaft beschleunigt die Nachfrage nach flüssigen Nährstoffen

Geräte für variable Ausbringungsraten decken rund 40 % der Großbetriebe im Maisanbaugürtel und in den Prärieprovinzen ab, sodass Flüssigdünger präziser dosiert werden können als Granulate[1]Quelle: Yara International ASA, "Fertilizer Industry Handbook 2025," yara.com. Die Verbreitung von Fertigation bei hochwertigen Kulturen wie Obst, Gemüse und Spezialkörner nimmt zu, insbesondere in wasserverwalteten Regionen der Vereinigten Staaten und Kanadas. Flüssigdünger sind mit Tropf- und Schwenkbewässerungssystemen kompatibel und ermöglichen eine gleichzeitige Bewässerung und Nährstoffversorgung. Dieser Ansatz verbessert die Nährstoffnutzungseffizienz und reduziert gleichzeitig die Anzahl der Ausbringungsdurchgänge und die damit verbundenen Kraftstoffkosten.

Umstieg auf Fertigation im Rahmen von Programmen zur Wasserknappheit

Das Grundwassergesetz Kaliforniens und ähnliche Vorschriften in Arizona und Texas drängen Landwirte zur Tropf- und Mikrobewässerung, die auf lösliche Flüssigdünger angewiesen ist. Mehrere kleine Fertigationsdosen folgen den Aufnahmekurven der Kulturen und reduzieren Auswaschungsverluste und Verflüchtigung. Umstellungen in den Texas High Plains steigerten die regionalen Flüssigdüngerverkäufe im Zeitraum 2024–2025 zweistellig. Gemüsebetriebe in Arizona dokumentierten Stickstoffeinsparungen von 25 % bis 30 % nach dem Wechsel von der Breitbandausbringung von Granulaten. Compliance-Fristen machen Fertigation für viele Produzenten zu einem unvermeidlichen Übergang. Staatliche und bundesstaatliche Naturschutzprogramme, unterstützt von Behörden wie dem Naturschutzdienstleistungsdienst für natürliche Ressourcen des Landwirtschaftsministeriums der Vereinigten Staaten (USDA NRCS), bieten finanzielle Unterstützung für Tropf- und Mikrobewässerungsinfrastruktur. Diese Subventionen helfen, die anfänglichen Kapitalkosten für Landwirte zu senken, wodurch Fertigationssysteme und die damit verbundenen Flüssigdünger kosteneffizienter werden und gleichzeitig die Ziele für Wassernutzungseffizienz und die Einhaltung des Nährstoffmanagements unterstützt werden.

Kulturpflanzenspezifische Flüssigmischungen, die von Tier-1-Lieferanten eingeführt wurden

Lieferanten ersetzen Harnstoff-Ammoniumnitrat (UAN) als Massenware durch Mischungen, die auf bestimmte Kulturen und Böden abgestimmt sind. AgroLiquids hochpH-tolerantes Eisenprodukt bekämpft die Eisenmangel-Chlorose bei Sojabohnen in kalkhaltigen Böden. California Organic Fertilizers patentierte eine biologische Stickstoffumwandlungsflüssigkeit für Bio-Beeren und -Gemüse, während ALPINE seine Kaliumacetat-Linie erweiterte, die seit den 1970er Jahren die kanadischen Startermärkte dominiert. Spezialformulierungen erzielen Premiumpreise und verbessern die Lieferantenmargen. Lieferanten nutzen zunehmend Bodenanalytik, Gewebeuntersuchungen und digitale Agronomie-Plattformen, um präzise Flüssigmischungen zu erstellen, die auf spezifische Feldbedingungen zugeschnitten sind. Dieser Schritt hin zu verschreibungsbasierter Ernährung verbessert die Kulturpflanzenleistung und stärkt gleichzeitig die Kundenbeziehungen.

Einsatz von Luft- und Drohnen-Blattsprühung

Ausnahmegenehmigungen nach Teil 137 der Bundesluftfahrtbehörde (FAA) erlauben Drohnen die Ausbringung von 1–3 Gallonen pro Acre und eröffnen neue Möglichkeiten für die Blattdüngung in der Spätsaison auf kleinen oder gesättigten Feldern. Drohnen minimieren die Bodenverdichtung und ermöglichen es den Betreibern, innerhalb knapper Wetterfenster fertigzustellen. Ertragsreaktionen aus der Stickstoff-Nachausbringung bei V10-Mais per Drohne entsprechen denen von Bodengeräten, was den Dienst kommerziell rentabel macht. Das Aufkommen spezialisierter Drohnenanwendungsdienstleister in den Vereinigten Staaten und Kanada macht die Blattsprühung zugänglicher, ohne erhebliche Vorabinvestitionen zu erfordern. Diese Lohnausbringer bieten Preismodelle pro Acre an, die es mittelgroßen Betrieben ermöglichen, Strategien zur Flüssigdüngung in der Spätsaison auszuprobieren, ohne in eigene Drohnenflotten zu investieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Erdgas-Rohstoffpreise | −0.6% | Golfküste der Vereinigten Staaten und Alberta | Kurzfristig (≤ 2 Jahre) |

| Kosten für korrosive Handhabungs- und Lagerinfrastruktur | −0.4% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Regulierungsdruck durch Per- und Polyfluoralkylsubstanzen (PFAS) und aufkommende Schadstoffvorschriften | −0.3% | Vereinigte Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Kühlketteneinschränkungen für biologisch angereicherte Flüssigdünger | −0.2% | Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kosten für korrosive Handhabungs- und Lagerinfrastruktur

Harnstoff-Ammoniumnitrat (UAN) und Ammoniumpolyphosphat erfordern Edelstahltanks und korrosionsbeständige Pumpen, was die Investitionskosten im Vergleich zu Trockenlagerungslösungen ungefähr verdoppelt[2]Quelle: US-Umweltschutzbehörde, "PFAS Nationale Primäre Trinkwasserverordnung," epa.gov . Sekundäre Rückhaltemaßnahmen verursachen weitere Kosten, was kleine Händler davon abhält, Flüssigdünger zu bevorraten, und die Servicedichte im ländlichen Raum einschränkt. Flüssigdüngersysteme, insbesondere solche, die Harnstoff-Ammoniumnitrat (UAN) verwenden, beschleunigen den Verschleiß von Dichtungen, Ventilen, Schläuchen und Pumpenkomponenten aufgrund ihrer korrosiven Eigenschaften. Dies führt zu häufigeren Austauschen, erhöhten Ausfallzeiten während kritischer Ausbringungszeiträume und höheren Betriebskosten im Vergleich zu Trockenhandhabungssystemen für Düngemittel.

Kühlketteneinschränkungen für biologisch angereicherte Flüssigdünger

Mikrobenhaltige Flüssigdünger müssen zwischen 4 °C und 21 °C gelagert werden, doch vielen landwirtschaftlichen Lieferketten fehlen Kühlhäuser. Die zusätzlichen Logistikkosten von USD 0,10–0,20 pro Gallone schrecken von einer breiten Bevorratung ab und behindern die Verbreitung trotz agronomischer Vorteile. Der Bedarf an temperaturkontrollierter Lagerung, die Überwachung der Produktbedingungen und die Implementierung von First-in-First-out (FIFO)-Lagersystemen erhöhen die betriebliche Komplexität in der gesamten Lieferkette. Für Landwirte kann die Sorge um die Produktwirksamkeit aufgrund unzureichender Lager- oder Transportbedingungen das Vertrauen untergraben und die Verbreitung behindern, selbst wenn erhebliche agronomische Vorteile offensichtlich sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Nährstofftyp: Mikronährstoffmomentum in erschöpften Böden

Stickstoff führte das Segment mit einem Anteil von 54 % am Nordamerika Flüssigdünger Markt im Jahr 2025 an, unterstützt durch große Mais- und Weizenflächen, die die Seitenausbringung von Harnstoff-Ammoniumnitrat (UAN) begünstigen. Die Mais-, Weizen- und Sojabohnenflächen in den Vereinigten Staaten und Kanada treiben weiterhin eine erhebliche Nachfrage nach Stickstoffdüngern an, insbesondere in flüssiger Form, aufgrund ihrer schnellen Bodenaufnahme und Kompatibilität mit Systemen zur variablen Ausbringungsrate und Fertigation.

Mikronährstoffe werden bis 2031 voraussichtlich mit einem CAGR von 7,1 % wachsen, angetrieben durch Eisen- und Zinkmangel in kalkhaltigen Böden im oberen Mittleren Westen. Die Verbreitung digitaler Agronomie-Tools und Bodenuntersuchungsplattformen durch Landwirte hat die Nachfrage nach gezielten Mikronährstoffanwendungen wie Zink, Eisen, Mangan und Bor erhöht. Im Gegensatz zu Stickstoffdüngern als Massenware werden Mikronährstoffe und individuelle Flüssigmischungen pro Gallone höher bepreist, was Lieferanten eine verbesserte Rentabilität bietet und Investitionen in Forschung und Entwicklung sowie individuelle Formulierungen fördert.

Nach Inhaltsstofftyp: Organische Mischungen gewinnen Ausgaben für Spezialkulturen

Synthetische Formulierungen hielten das größte Segment mit 72 % der Nordamerika Flüssigdünger Marktgröße im Jahr 2025, expandierten jedoch moderat, da die Anbauflächen für Massenkulturen bereits gut durchdrungen sind. Synthetische Flüssigdünger wie Harnstoff-Ammoniumnitrat (UAN), Ammoniumpolyphosphat und Kaliumnitrat werden weit verbreitet eingesetzt, da sie hochkonzentrierte Nährstoffe in leicht löslichen Formen liefern. Ihre vorhersehbare Nährstoffzusammensetzung ermöglicht es Landwirten, die Ausbringungsmengen präzise auf den Kulturbedarf abzustimmen, was sie besonders für die großflächige Getreide- und Zerealienproduktion geeignet macht. Darüber hinaus integrieren sich synthetische Flüssigdünger effektiv in Systeme zur variablen Ausbringungsrate und Fertigation, was ihre Rolle in der modernen nordamerikanischen Landwirtschaft weiter festigt.

Organische Flüssigdünger schreiten bis 2031 mit einem CAGR von 8,1 % voran, angetrieben durch die Nachfrage von zertifizierten Betrieben und Gewächshausgemüse, das die Einhaltung des Nationalen Bio-Programms erfordert. Organische Flüssigdünger, die aus pflanzlichen, tierischen oder mikrobiellen Quellen gewonnen werden, werden zunehmend für Obst, Gemüse und Spezialkulturen eingesetzt. Diese Düngemittel verbessern die Bodengesundheit und mikrobielle Aktivität und stimmen gleichzeitig mit regulatorischen und verbrauchergetriebenen Nachhaltigkeitszielen überein. Hochwertige Kulturpflanzenproduzenten werden besonders von organischen Flüssigdüngern angezogen, da sie in der Lage sind, gezielte Nährstoffe ohne synthetische Rückstände zu liefern und damit sowohl die Produktqualität als auch die ökologische Nachhaltigkeit zu unterstützen.

Nach Anwendungsart: Fertigation gewinnt unter Wasserstress

Blattbehandlungen hielten das größte Segment mit einem Anteil von 43 % am Nordamerika Flüssigdünger Markt im Jahr 2025, da Landwirte die schnelle Blattdachaufnahme und die Kompatibilität mit Tankmischungen für den Pflanzenschutz bevorzugen. Flüssige Blattdünger bieten eine effiziente Möglichkeit, Nährstoffmängel während der Wachstumssaison zu beheben. Im Gegensatz zu Bodenapplikationen umgehen Blattbehandlungen Herausforderungen wie schlechte Bodenmobilität oder pH-Interferenzen und ermöglichen es, Nährstoffe direkt über die Blätter aufzunehmen. Dieser Ansatz ist besonders beliebt zur Korrektur von Mikronährstoffmängeln wie Zink, Mangan oder Eisen, wenn ein schnelles Eingreifen erforderlich ist. Blattapplikationen bieten auch Flexibilität, da Landwirte den Zeitpunkt basierend auf Kulturwachstumsstadien, Wetterbedingungen und Arbeitsverfügbarkeit optimieren können.

Fertigation wird bis 2031 voraussichtlich mit einem CAGR von 7,5 % expandieren; die Ausbringung von Flüssigdüngern über Bewässerungssysteme ermöglicht ein präzises Nährstoffmanagement, das auf die Aufnahmemuster der Pflanzen abgestimmt ist und Verluste durch Auswaschung oder Verflüchtigung minimiert. Diese Methode ist besonders effektiv für hochwertige Obst-, Gemüse- und Spezialkulturen, bei denen häufige, kleine Dosen Ertrag und Qualität verbessern. Fertigation unterstützt auch die Wassereinsparung, indem die Nährstoffversorgung mit den Bewässerungsplänen synchronisiert wird, wodurch die Nährstoff- und Wassernutzungseffizienz maximiert wird.

Nach Kulturpflanzentyp: Obst und Gemüse treiben hochwertige Nachfrage an

Getreide und Zerealien hielten das größte Segment mit einem Anteil von 42 % der Nordamerika Flüssigdünger Marktgröße im Jahr 2025. Kulturen wie Mais, Weizen und Gerste machen den größten Anteil des Flüssigdüngereinsatzes in Nordamerika aus. Ihre ausgedehnten Anbauflächen und erheblichen Stickstoff- und Phosphoranforderungen machen Flüssigdünger, insbesondere Harnstoff-Ammoniumnitrat (UAN) und Ammoniumpolyphosphat, geeignet für die schnelle Bodeneinarbeitung und präzise saisonale Anpassungen. Großbetriebe profitieren von der Kompatibilität von Flüssigdüngern mit Systemen zur variablen Ausbringungsrate und Fertigation, was eine effiziente Ausbringung ermöglicht, die auf Pflanzenwachstumsstadien und Bodenvariabilität zugeschnitten ist.

Obst und Gemüse sind für einen CAGR von 7,0 % über 2026–2031 positioniert; obwohl Getreide den Gesamtverbrauch dominiert, setzen Obst und Gemüse zunehmend auf Flüssigdünger, um den spezifischen Nährstoffbedarf hochwertiger Kulturen zu decken. Techniken wie Blattsprays, Fertigation und biologisch angereicherte Flüssigdünger helfen Landwirten, Erträge zu optimieren, Nährstoffmängel in der Mitte der Saison zu beheben und die Produktqualität zu verbessern. Individuelle Mischungen, einschließlich Mikronährstoffe und organische Formulierungen, sind besonders vorteilhaft in der Obst- und Gemüseproduktion, wo Nährstoffungleichgewichte sowohl das Aussehen als auch den Geschmack erheblich beeinflussen können.

Geografische Analyse

Die Vereinigten Staaten machten im Jahr 2025 77,0 % des Nordamerika Flüssigdünger Marktes aus und werden voraussichtlich den höchsten CAGR von 5,0 % im Zeitraum 2026–2031 verzeichnen. Dieses Wachstum wird durch 1.700 Nutrien-Einzelhandelsfilialen unterstützt, die eine effiziente saisonale Lieferung gewährleisten[3]Quelle: Nutrien Ltd., "Einzelhandelsnetzwerk," nutrien.com. Faktoren wie die Grundwasservorschriften Kaliforniens und die Erschöpfung des Ogallala-Aquifers in Texas treiben verstärkte Fertigationsinstallationen voran, was zu einem zweistelligen Wachstum der Flüssigdüngerverkäufe in den westlichen Bundesstaaten führt.

Kanada belegte den zweiten Platz im Markt, angetrieben durch die Verbreitung von saatgutplatzierten flüssigen Starterdüngern in Prärie-Direktsaatsystemen und einer starken Gewächshauspräsenz in British Columbia und Ontario. Die etablierte Bio-K-Technologie von Alpine Liquid Fertilizer hat erhebliches agronomisches Vertrauen bei Raps- und Maisproduzenten gewonnen. Darüber hinaus boten günstige Erdgaspreise in Alberta kanadischen Produzenten bis 2025 einen Kostenvorteil.

Mexiko ist ein wachsender Markt, unterstützt durch exportorientierte Beeren- und Gemüsebetriebe in Sinaloa und Michoacán, die Tropffertigation nutzen, um die Qualitätsstandards der Käufer in den Vereinigten Staaten zu erfüllen. Dies hat zu einer verstärkten Verbreitung von hochreinen Flüssigdüngern geführt. Infrastruktureinschränkungen und fragmentierte Einzelhandelskanäle begrenzen jedoch das kurzfristige Wachstum. Investitionen in Kühlkettenlogistik und Bewässerungssysteme gehen diese Herausforderungen schrittweise an. Der Rest Nordamerikas, einschließlich ausgewählter zentralamerikanischer Nationen, hält einen kleineren, aber wachsenden Marktanteil. Vertikale Landwirtschaft und Gewächshausinitiativen in der Nähe von Stadtzentren tragen zu diesem Wachstum bei. Darüber hinaus erleichtern regionale Handelsabkommen den grenzüberschreitenden Verkehr von Spezialflüssigdüngern und erweitern den zugänglichen Markt.

Wettbewerbslandschaft

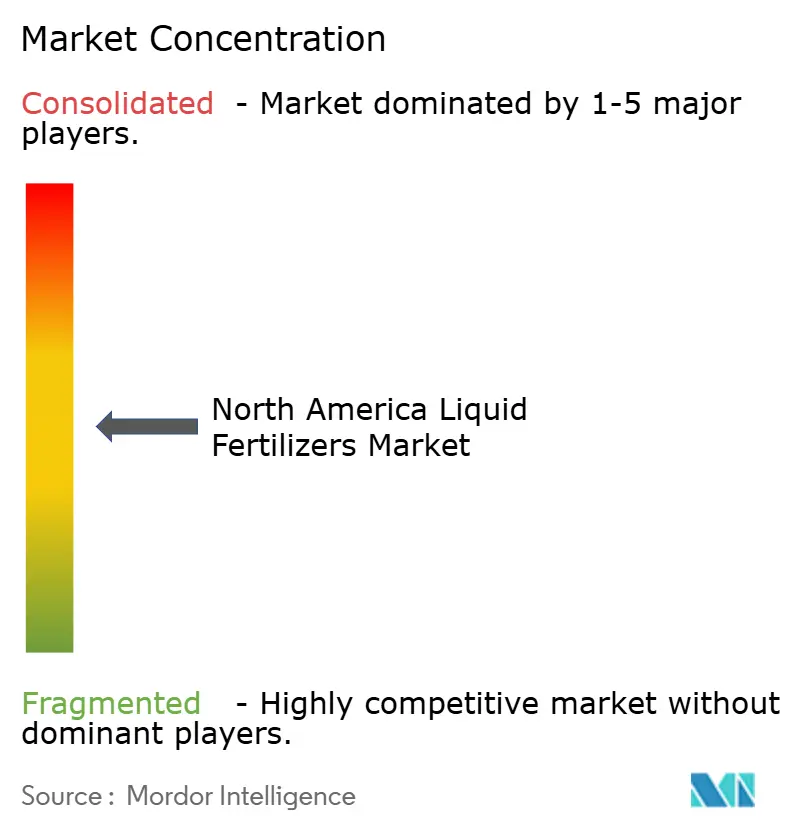

Der nordamerikanische Flüssigdüngermarkt ist moderat konzentriert, wobei die fünf größten Unternehmen ab 2025 einen erheblichen Marktanteil auf sich vereinen. Nufarm Limited führt den Markt an, indem es sein Einzelhandelsnetzwerk nutzt, um Agronomie-Dienstleistungen mit Flüssigdüngern zu kombinieren. Yara International ASA integriert seine Blattproduktlinien eng mit digitalen Kulturmodellierungstools. The Mosaic Company nutzt seine integrierten Phosphatabbauoperationen, um eine starke Position zu halten. AgroLiquid und Haifa Group konzentrieren sich auf Nischenkategorien wie Mikronährstoffe und Fertigationslösungen.

Zu den wichtigsten strategischen Initiativen im Markt gehören vertikale Integration und die Einführung kohlenstoffarmer Produktionsmethoden. Beispielsweise hat CF Industries eine CO₂-Abscheideanlage mit einer Kapazität von 2 Millionen Tonnen in Betrieb genommen, die Steuergutschriften sichert und das Profil in den Bereichen Umwelt, Soziales und Unternehmensführung (ESG) verbessert. Darüber hinaus gewinnen aufkommende Wettbewerber an Boden, indem sie innovative Lösungen wie Drohnenanwendungspakete und Fertigationsregler-Software anbieten, um der wachsenden Nachfrage nach Präzisionslandwirtschaft gerecht zu werden. Unternehmen wie California Organic Fertilizers und andere unabhängige Akteure nutzen patentgeschützte biologische Prozesse, um ihre Position im Segment für organische Düngemittel zu stärken.

Der Erfolg im nordamerikanischen Flüssigdüngermarkt hängt zunehmend von der Fähigkeit ab, nachhaltige Produkte zu entwickeln und gleichzeitig die Kosteneffizienz aufrechtzuerhalten. Etablierte Akteure konzentrieren sich darauf, ihre Marktposition zu stärken, indem sie in fortschrittliche Fertigungstechnologien investieren, umweltfreundliche Produktportfolios erweitern und integrierte digitale Lösungen für die Präzisionslandwirtschaft entwickeln. Der Markt legt auch zunehmend Wert auf den Aufbau direkter Beziehungen zu Endnutzern durch spezialisierte landwirtschaftliche Beratungsdienstleistungen und individuelle Produktlösungen. Darüber hinaus wächst der Fokus auf die Erfüllung der steigenden Nachfrage nach organischen und biologischen Flüssigdüngern.

Marktführer im Nordamerika Flüssigdünger Bereich

Yara International ASA

Nufarm Limited

The Mosaic Company

Haifa Group

AgroLiquid

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: AgroLiquid stärkt seine Präsenz in den Vereinigten Staaten durch die Übernahme von Monty's Plant Food Company und die Einrichtung einer neuen 20 Acre großen Produktionsanlage in Lake City, Florida. Diese Expansion soll die Flüssigdüngerverteilung in der Südostregion verbessern und AgroLiquids Ernährungsprodukte mit Montys Huminsäuretechnologie integrieren.

- September 2024: Yara North America hat das YaraAmplix-Biostimulanzien-Portfolio in den Vereinigten Staaten und Kanada eingeführt und damit sein Engagement für nachhaltige und widerstandsfähige Lebensmittelsysteme bekräftigt. Das über fünf Jahre Forschung entwickelte Portfolio verbessert die Kulturresilienz, Nährstoffaufnahme, Kulturqualität, Bodengesundheit und Anpassungsfähigkeit an Umweltstressoren.

Umfang des Nordamerika Flüssigdünger Marktberichts

Flüssigdünger sind Nährstoffformulierungen in flüssiger Form, entweder organisch oder anorganisch (synthetisch), die darauf ausgelegt sind, Kulturen wesentliche Nährstoffe wie Stickstoff (N), Phosphor (P), Kalium (K) und Mikronährstoffe zu liefern und so Wachstum und Produktivität zu steigern.

Der Nordamerika Flüssigdünger Markt ist nach Nährstofftyp in Stickstoff, Kalium, Phosphat und Mikronährstoffe sowie nach Inhaltsstofftyp in organisch und synthetisch segmentiert. Er ist auch nach Anwendungsart in Starterlösung, Blattapplikation, Fertigation, Injektion in den Boden sowie Luft- und Drohnenanwendung und nach Kulturpflanzentyp in Getreide und Zerealien, Hülsenfrüchte und Ölsaaten, Handelskulturen, Obst und Gemüse sowie Rasen und Zierpflanzen segmentiert. Geografisch ist der Markt in die Vereinigten Staaten, Kanada, Mexiko und den Rest Nordamerikas segmentiert. Die Marktprognosen werden in Wertangaben in USD bereitgestellt.

| Stickstoff |

| Kalium |

| Phosphat |

| Mikronährstoffe |

| Organisch |

| Synthetisch |

| Starterlösung |

| Blattapplikation |

| Fertigation |

| Injektion in den Boden |

| Luft- und Drohnenanwendung |

| Getreide und Zerealien |

| Hülsenfrüchte und Ölsaaten |

| Handelskulturen |

| Obst und Gemüse |

| Rasen und Zierpflanzen |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Rest Nordamerikas |

| Nach Nährstofftyp | Stickstoff |

| Kalium | |

| Phosphat | |

| Mikronährstoffe | |

| Nach Inhaltsstofftyp | Organisch |

| Synthetisch | |

| Nach Anwendungsart | Starterlösung |

| Blattapplikation | |

| Fertigation | |

| Injektion in den Boden | |

| Luft- und Drohnenanwendung | |

| Nach Kulturpflanzentyp | Getreide und Zerealien |

| Hülsenfrüchte und Ölsaaten | |

| Handelskulturen | |

| Obst und Gemüse | |

| Rasen und Zierpflanzen | |

| Nach Geografie | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Rest Nordamerikas |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Nordamerika Flüssigdünger Markt im Jahr 2026?

Der Nordamerika Flüssigdünger Markt wird im Jahr 2026 auf USD 3,12 Milliarden geschätzt.

Wie hoch ist die prognostizierte Wachstumsrate für Flüssigdünger in Nordamerika bis 2031?

Der Umsatz wird voraussichtlich mit einem CAGR von 4,70 % zwischen 2026 und 2031 steigen.

Welche Nährstoffkategorie wird am schnellsten wachsen?

Flüssige Mikronährstoffe werden bis 2031 voraussichtlich mit 7,1 % pro Jahr expandieren.

Welches Land bietet das höchste Wachstumspotenzial?

Die Vereinigten Staaten sind die am schnellsten wachsende Region, da exportorientierte Beeren- und Gemüseproduzenten in Präzisionsfertigationsinfrastruktur investieren.

Seite zuletzt aktualisiert am: