Größe und Marktanteil des nordamerikanischen Marktes für Düngemittel mit kontrollierter Freisetzung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

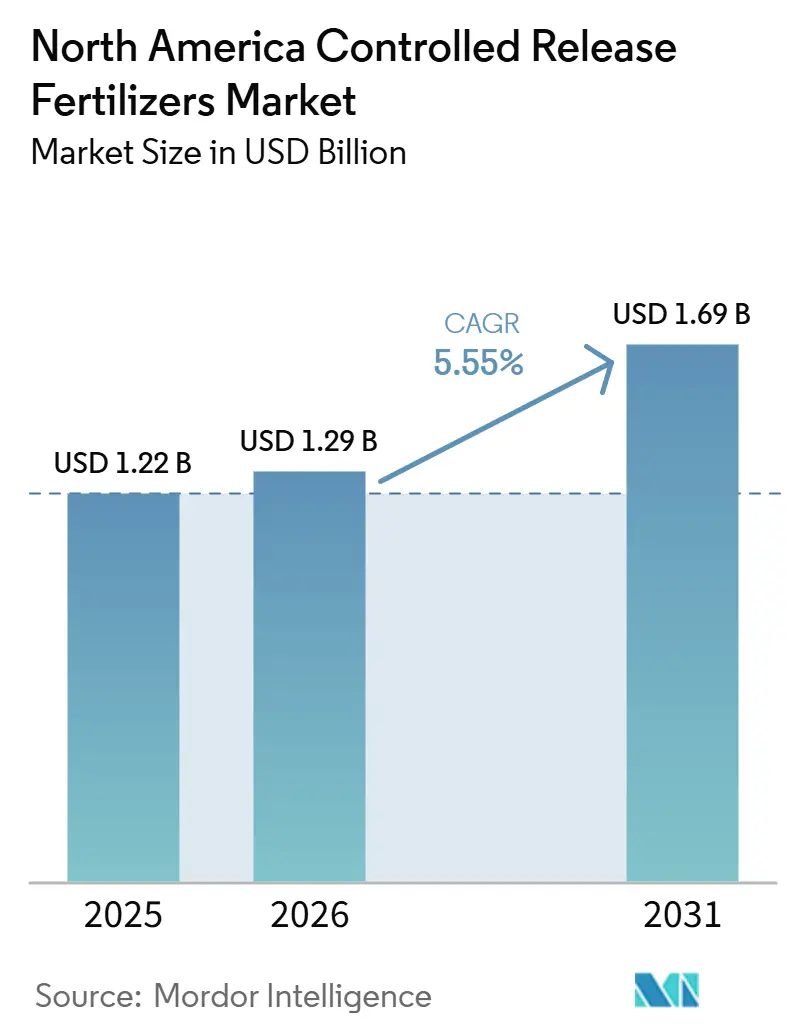

| Marktgröße im Basisjahr (2025) | 1.22 Milliarden US-Dollar |

| Marktgröße (2026) | 1.29 Milliarden US-Dollar |

| Marktgröße (2030) | 1.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.55% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Marktes für Düngemittel mit kontrollierter Freisetzung von Mordor Intelligence

Die Marktgröße des nordamerikanischen Marktes für Düngemittel mit kontrollierter Freisetzung wird voraussichtlich von 1,22 Milliarden USD im Jahr 2025 und 1,29 Milliarden USD im Jahr 2026 auf 1,29 Milliarden USD bis 2031 anwachsen, mit einer CAGR von 5,55 % zwischen 2026 und 2031. Der nordamerikanische Markt für Düngemittel mit kontrollierter Freisetzung entwickelt sich über Nischenanwendungen hinaus, da Landwirte nun strengeren Vorschriften zum Nährstoffabfluss, höheren Arbeitskosten und verstärkten Nachhaltigkeitsanforderungen von Käufern und Kreditgebern gegenüberstehen. Präzisionsapplikationswerkzeuge machen Einzel-Durchgang-Ernährungsprogramme praktischer, was die Übereinstimmung zwischen Produkten mit kontrollierter Freisetzung und dem täglichen Pflanzenbaumanagement verbessert. Gleichzeitig verbessert die neue inländische Düngemittelkapazität in den Vereinigten Staaten die vorgelagerten Versorgungsbedingungen, was den Kostendruck, der die breitere Einführung des nordamerikanischen Marktes für Düngemittel mit kontrollierter Freisetzung begrenzt hat, schrittweise verringern sollte. Die Nachfrage wird auch in intensiven Produktionssystemen dauerhafter, in denen Nährstofftiming, Arbeitseffizienz und Auswaschungskontrolle genauso wichtig sind wie der Ertrag. Das Wachstum ist noch mit etwas Vorsicht behaftet, da polymerummantelte Produkte teurer bleiben als konventionelle Materialien und die Umweltprüfung von Polymerhüllen die Produktentwicklungsprioritäten im Laufe der Zeit neu gestalten könnte.

Wichtigste Erkenntnisse des Berichts

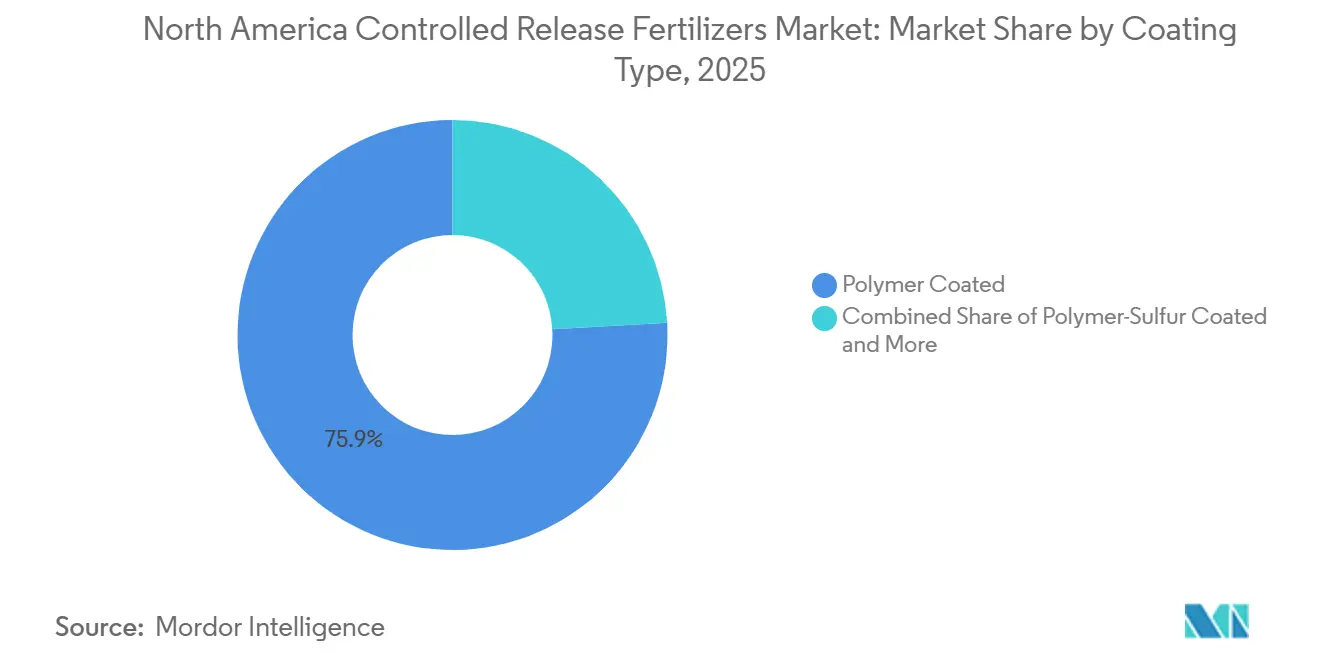

- Nach Beschichtungstyp entfielen polymerummantelte Formulierungen auf 75,9 % der Marktgröße des nordamerikanischen Marktes für Düngemittel mit kontrollierter Freisetzung im Jahr 2025 und waren auch das am schnellsten wachsende Segment, das voraussichtlich eine CAGR von 7,6 % im Zeitraum 2026–2031 verzeichnen wird.

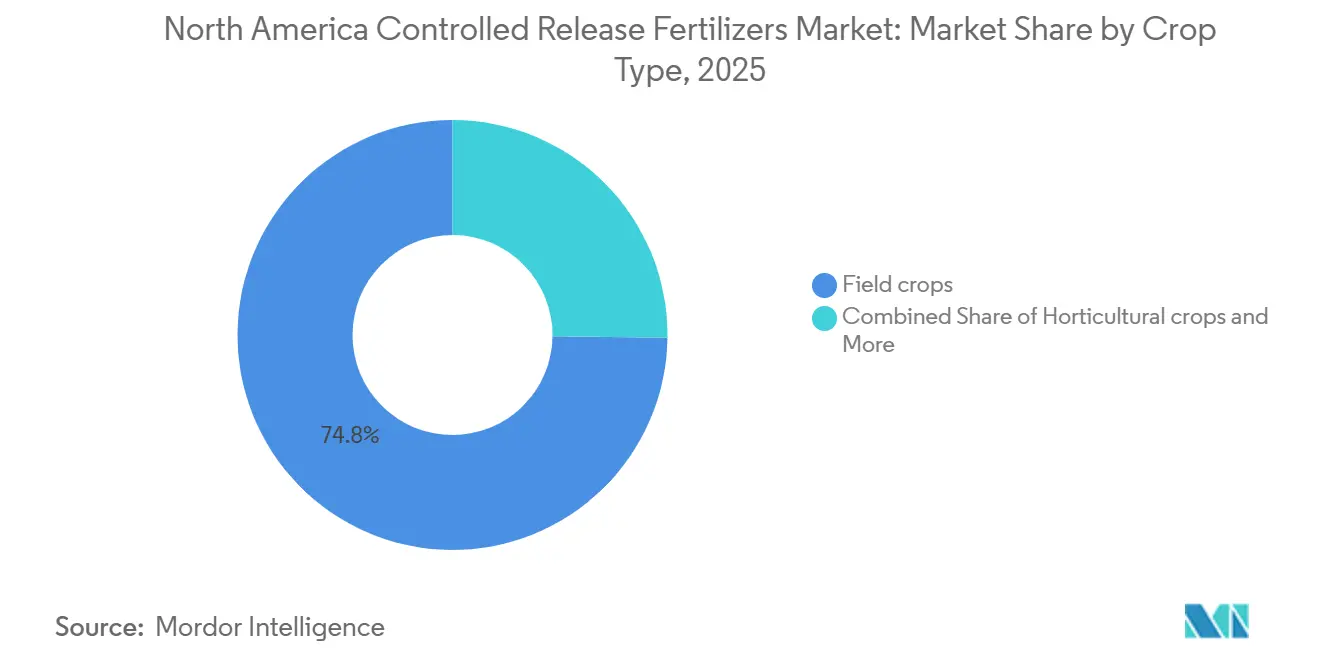

- Nach Kulturpflanzentyp hielten Feldkulturen im Jahr 2025 einen Marktanteil von 74,8 % am nordamerikanischen Markt für Düngemittel mit kontrollierter Freisetzung, während Gartenbaukulturen voraussichtlich das am schnellsten wachsende Segment sein werden und im Zeitraum 2026–2031 eine CAGR von 7,8 % verzeichnen werden.

- Nach Geografie entfielen auf die Vereinigten Staaten der größte Anteil am nordamerikanischen Markt für Düngemittel mit kontrollierter Freisetzung, nämlich 70,5 % im Jahr 2025, während Kanada voraussichtlich die am schnellsten wachsende Region sein wird und im Zeitraum 2026–2031 eine CAGR von 8,4 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Marktes für Düngemittel mit kontrollierter Freisetzung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung von Präzisionslandwirtschaft und Fertigationssystemen | +2.1% | Vereinigte Staaten und Kanada sowie kanadische Prärieprovinzen | Mittelfristig (2–4 Jahre) |

| Compliance-Druck bei Nährstoffabschwemmung | +1.8% | Am stärksten im Großen Seengebiet und in den Golfküstenstaaten | Kurzfristig (≤ 2 Jahre) |

| Bedarf an Stickstoffnutzungseffizienz bei Feldfrüchten | +1.5% | Maisanbaustaaten der Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Expansion des geschützten Gartenbaus | +1.2% | Kanada, insbesondere Ontario, und Texas | Mittelfristig (2–4 Jahre) |

| Aufbau inländischer Kapazitäten mit Unterstützung des Landwirtschaftsministeriums der Vereinigten Staaten | +0.8% | Vereinigte Staaten, mit Grenzregionen zu Kanada | Langfristig (≥ 4 Jahre) |

| Innovation bei biologisch abbaubaren Beschichtungen | +0.9% | Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung von Präzisionslandwirtschaft und Fertigationssystemen

Der nordamerikanische Markt für Düngemittel mit kontrollierter Freisetzung wächst aufgrund des verstärkten Einsatzes von Technologien mit variablen Ausbringungsmengen und integrierten Nährstoffmanagementpraktiken auf kommerziellen Betrieben. In den Vereinigten Staaten wird die Technologie mit variablen Ausbringungsmengen in großem Umfang auf Ackerflächen eingesetzt, was zeigt, dass viele Landwirte bereits in Systemen arbeiten, die eine präzise Nährstoffplatzierung erfordern. Dieser Ansatz reduziert die Anzahl der Düngemittelausbringungen und senkt damit die Feldkosten. Ebenso haben kanadische Betriebe die variable Inputausbringung übernommen und nutzen bereits Langzeitdünger, was eine starke technische Grundlage für die breitere Einführung von Düngemitteln mit kontrollierter Freisetzung demonstriert. Eine einzige Ausbringung von Düngemitteln mit kontrollierter Freisetzung kann mit zonenbasierten Nährstoffverschreibungen übereinstimmen und den Bedarf an mehreren Feldüberfahrten reduzieren. Angesichts anhaltender Arbeitskräftemangel und hoher Gerätebesitzkosten wird der nordamerikanische Markt für Düngemittel mit kontrollierter Freisetzung durch Lösungen unterstützt, die die betriebliche Effizienz steigern und gleichzeitig die agronomische Wirksamkeit erhalten.

Compliance-Druck bei Nährstoffabschwemmung

Der nordamerikanische Markt für Düngemittel mit kontrollierter Freisetzung wird auch durch einen strengeren Regulierungsrahmen für Nährstoffabschwemmung und Wasserqualität unterstützt. Die Umweltschutzbehörde der Vereinigten Staaten hat die Bemühungen zur Nährstoffreduktion in beeinträchtigten Wassereinzugsgebieten weiterhin unterstützt. Dazu gehört ein Förderpaket in Höhe von 3,7 Millionen USD, das für Juni 2025 angekündigt wurde und auf Organisationen in Michigan und Ohio abzielt, die im westlichen Erieseegebiet tätig sind[1]Quelle: Umweltschutzbehörde der Vereinigten Staaten, "Was ist Nährstoffverschmutzung?", Umweltschutzbehörde der Vereinigten Staaten, epa.gov. Diese Art von Unterstützung auf Einzugsgebietsebene zeigt, wie Nährstoffmanagement zu einem integralen Bestandteil umfassenderer Wasserqualitätsaktionspläne wird, insbesondere in sensiblen oder beeinträchtigten Wassereinzugsgebieten. Ähnliche politische Unterstützung gibt es in Kanada, einschließlich Quebec-Programmen, die die Einführung von polymerbeschichtetem Harnstoff durch Initiativen für nachhaltige Landwirtschaft unterstützen. Diese regulatorischen und politischen Entwicklungen stärken weiterhin die langfristige Nachfrage nach Düngemitteln mit kontrollierter Freisetzung in ganz Nordamerika.

Bedarf an Stickstoffnutzungseffizienz bei Feldfrüchten

Der nordamerikanische Markt für Düngemittel mit kontrollierter Freisetzung ist eng mit dem Bedarf an verbesserter Stickstoffnutzungseffizienz bei großflächigen Feldfrüchten verbunden. Im Jahr 2025 erreichte die Maisanbaufläche in den Vereinigten Staaten 95,2 Millionen Acres und bietet erhebliches Nachfragepotenzial, selbst bei moderater Einführung von Düngemitteln mit kontrollierter Freisetzung. Eine Studie aus dem Jahr 2025 des Instituts für Lebensmittel- und Agrarwissenschaften der Universität Florida ergab, dass ein 100-Acre-Versuch mit Buschbohnen die gesamte Stickstoffausbringung um etwa 2.500 Pfund (1.134 kg) reduzierte und dabei Erträge erzielte, die mit denen unter konventionellen Düngungsmethoden vergleichbar waren[2]Quelle: Taite Miller, Robert Hochmuth, Rajkaranbir Singh, Lakesh Sharma, Tyler Pittman und Mark Warren, "Einsatz von Stickstoff mit kontrollierter Freisetzung in der Buschbohnenproduktion im Suwannee Valley", Ask IFAS, ask.ifas.ufl.edu. Diese Ergebnisse unterstreichen den kommerziellen Wert von Düngemitteln mit kontrollierter Freisetzung in Nordamerika zur Verbesserung der Nährstoffnutzungseffizienz und zur Reduzierung übermäßigen Düngemitteleinsatzes. In Verbindung mit steigenden Inputkosten und zunehmendem Nachhaltigkeitsdruck unterstützen diese Leistungsvorteile weiterhin das Nachfragewachstum in Reihenkultursystemen.

Expansion des geschützten Gartenbaus

Systeme für den geschützten Anbau treiben eine stabile Nachfrage nach dem nordamerikanischen Markt für Düngemittel mit kontrollierter Freisetzung an, da Gewächshaus-, Baumschul- und Einrichtungsbetreiber sich auf Nährstoffpräzision, Arbeitseffizienz und die Minimierung von Auswaschungsrisiken konzentrieren. Düngemittel mit kontrollierter Freisetzung bieten konsistente Nährstofffreisetzungsmuster und reduzieren den Bedarf an häufigen Ausbringungen während verlängerter Kulturzyklen, was sie besonders geeignet für torf- und kokosbasierte Anbausysteme macht. Branchenteilnehmer wie Berger stellten 2025 fest, dass kommerzielle Gewächshausbetreiber Düngemittel mit kontrollierter Freisetzung zunehmend einsetzen, um die Konsistenz in gartenbaulichen Produktionssystemen zu verbessern. Diese Vorteile unterstützen weiterhin eine stärkere Einführung bei Gemüse, Obst, Baumschulkulturen und Zierpflanzen, wo Kulturqualität und Substratmanagement wesentlich sind. Da Gewächshaus- und Schutzanbausysteme in Kanada und bestimmten Regionen der Vereinigten Staaten expandieren, wird erwartet, dass der nordamerikanische Markt für Düngemittel mit kontrollierter Freisetzung eine anhaltende Nachfrage in hochwertigen, leistungsorientierten Kultursegmenten verzeichnet.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Aufpreis gegenüber konventionellen Düngemitteln | -1.5% | Große Ebenen und kanadische Prärien | Kurzfristig (≤ 2 Jahre) |

| Wissens- und Anwendungslücke bei Händlern und Landwirten | -0.8% | Nicht zum Maisanbaugürtel gehörende Regionen der Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Prüfung von Polymerhüllen auf Mikroplastik | -0.7% | Nordamerika, mit nachhaltigkeitsorientierten Beschaffungskanälen | Langfristig (≥ 4 Jahre) |

| Stark zyklische Rohstoffpreise | -0.6% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufpreis gegenüber konventionellen Düngemitteln

Das deutlichste kommerzielle Hindernis auf dem nordamerikanischen Markt für Düngemittel mit kontrollierter Freisetzung bleibt der Preisaufschlag von beschichteten Produkten gegenüber konventionellen Stickstoffmaterialien. Dieser Aufschlag spiegelt sowohl die Beschichtungskosten als auch die zusätzliche Fertigungskomplexität wider, die für eine vorhersehbarere Nährstofffreisetzung erforderlich ist. Für große Getreidebetriebe, insbesondere in Anbausystemen mit geringeren Margen, hängt die Entscheidung oft davon ab, ob das Produkt eine klare mehrjährige Rendite statt einer einjährigen Einsparung nachweisen kann. Eine im Februar 2025 veröffentlichte Studie des Instituts für Lebensmittel- und Agrarwissenschaften der Universität Florida identifizierte hohe Materialkosten als das Haupthindernis für eine breitere Nutzung bei Feldfrüchten, obwohl lokale Kostenbeteiligungsprogramme die Belastung in einigen Fällen abmildern können. Bis sich die Preislücken weiter verringern, wird der nordamerikanische Markt für Düngemittel mit kontrollierter Freisetzung am schnellsten dort expandieren, wo Nährstoffkontrolle, Compliance oder Arbeitseinsparungen wertvoll genug sind, um den anfänglichen Kostenunterschied auszugleichen.

Wissens- und Anwendungslücke bei Händlern und Landwirten

Der nordamerikanische Markt für Düngemittel mit kontrollierter Freisetzung steht auch vor einem Schulungsproblem, da die Produktleistung von der richtigen Auswahl, Platzierung, Lagerung und dem richtigen Timing abhängt. Händler und Agronomen müssen erklären, wie sich das Freisetzungsverhalten mit Temperatur, Bodenfeuchtigkeit und Beschichtungsdicke ändert, was komplexer ist als der Verkauf von Standard-Granulat-Düngemitteln. Diese Wissenslücke ist in der Region ungleichmäßig verteilt und ist am deutlichsten außerhalb der am besten entwickelten Reihenkulturdistributionskorridore, wo die Feldunterstützung dünner ist. Auf der Internationalen Konferenz für Präzisionslandwirtschaft 2025 vorgestellte Forschungsergebnisse zeigten, dass die Durchdringung der Präzisionslandwirtschaft in Mexiko bei mehreren praktischen Maßnahmen, einschließlich betrieblicher Bodenuntersuchungen und der Verwendung von Feuchtigkeitssensoren, gering blieb, was darauf hindeutet, dass die technische Infrastruktur für fortschrittliche Nährstoffprodukte in vielen Bereichen noch begrenzt ist. Solange die Händlerausbildung nicht mit der Portfolioerweiterung Schritt hält, wird der nordamerikanische Markt für Düngemittel mit kontrollierter Freisetzung weiterhin einige Nachfrage unrealisiert lassen, selbst dort, wo die agronomische Eignung stark ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Beschichtungstyp: Polymerummantelung verankert den Markt

Polymerummantelte Formulierungen entfielen auf den größten Marktanteil des nordamerikanischen Marktes für Düngemittel mit kontrollierter Freisetzung nach Beschichtungstyp und repräsentierten 75,9 % des Marktes im Jahr 2025. Diese Führungsposition spiegelt die breite Akzeptanz bei Reihenkulturen, geschütztem Gartenbau und gepflegtem Rasen wider, wo vorhersehbares Freisetzungsverhalten mehr geschätzt wird als die niedrigsten Vorabkosten. Das Segment hat auch von der langen kommerziellen Nutzung in Mais- und Rasensystemen profitiert, was das Vertrauen in Applikationsmethoden und Pflanzenreaktionen gestärkt hat. Ausgereifte Lieferketten und die Kompatibilität mit Standard-Misch- und Streugeräten haben die Einführung in der nordamerikanischen Industrie für Düngemittel mit kontrollierter Freisetzung weiter gestärkt. Diese installierte Basis verschafft polymerummantelten Produkten einen klaren Vorteil gegenüber schwefelbasierten und Nischenbeschichtungsalternativen, wenn Landwirte Konsistenz im kommerziellen Maßstab wünschen.

Polymerummantelte Formulierungen sind der am schnellsten wachsende Beschichtungstyp mit einer prognostizierten CAGR von 7,6 % von 2026 bis 2031, was zeigt, dass diese Technologie weiterhin an Bedeutung gewinnt, anstatt an Schwung zu verlieren. Pursell Agri-Tech und Wastech Group schlossen 2025 ein Joint-Venture-Abkommen, um eine Anlage zur Polymerummantelung von Düngemitteln mit kontrollierter Freisetzung in Malaysia zu errichten. Die gemeldeten Investitionsausgaben für das Projekt überstiegen 80 Millionen RM (ungefähr 18 Millionen USD). Diese Anlage soll südostasiatische Märkte unter Verwendung von Pursells Beschichtungstechnologie bedienen. Polymer-Schwefel-ummantelte und schwefelummantelte Produkte sind in kostenempfindlicheren Umgebungen weiterhin wichtig, da sie einen kostengünstigeren Einstieg in die Nutzung verbesserter Effizienz bieten. Andere Beschichtungstechnologien bleiben in Spezialmarktnischen relevant, stellen jedoch noch keine Herausforderung für das Ausmaß oder das Wachstumsprofil des polymerummantelten Kerns innerhalb des nordamerikanischen Marktes für Düngemittel mit kontrollierter Freisetzung dar.

Nach Kulturpflanzentyp: Gartenbau beschleunigt sich, während Feldfrüchte die Volumenbasis liefern

Feldkulturen entfielen auf die größte Marktgröße des nordamerikanischen Marktes für Düngemittel mit kontrollierter Freisetzung nach Kulturpflanzentyp und repräsentierten 74,8 % des Marktes im Jahr 2025. Diese Position ergibt sich aus dem schieren Ausmaß der Getreide- und Ölsaatenproduktion in der Region, insbesondere in maisintensiven Systemen, in denen das Stickstoffmanagement die Rentabilität und das Compliance-Risiko direkt beeinflusst. Die in den Vereinigten Staaten bepflanzte Maisfläche erreichte 2025 95,2 Millionen Acres, was unterstreicht, warum selbst eine bescheidene Durchdringung von Düngemitteln mit kontrollierter Freisetzung bei Feldkulturen die regionale Nachfrage erheblich verschieben kann. Ölsaaten, Hülsenfrüchte und Baumwolle sind kleinere Nutzer, schaffen aber nützliche Expansionsnischen, in denen Nährstoffverfügbarkeit und Applikationseffizienz bei variablen Bodenbedingungen wichtig sind.

Gartenbaukulturen sind der am schnellsten wachsende Kulturpflanzentyp mit einer CAGR von 7,8 % von 2026 bis 2031, und dieses Wachstum ist an Kultursysteme gebunden, in denen Nährstoffpräzision die Qualität, den Arbeitseinsatz und den Substratzustand direkt beeinflusst. Gewächshausgemüse, Früchte, Baumschulen und Zierpflanzen sind besonders empfänglich für die Langzeitproduktion, da sie von weniger Düngungsmaßnahmen und einer gleichmäßigeren Nährstofffreisetzung profitiert. Berger beschrieb diese Betriebslogik im Jahr 2025 und wies auf den Wert von Düngemitteln mit kontrollierter Freisetzung in torf- und kokosbasierenden Gewächshaussystemen hin, in denen eine gleichmäßige Pflanzenernährung und ein geringerer Arbeitsbedarf wichtig sind. Obstgarten- und Weingartensysteme an der Pazifikküste der Vereinigten Staaten bieten ebenfalls eine klare Übereinstimmung, da Einzel-Applikationsprogramme die mehrjährige Ernährungsplanung und die Wassermanagementdisziplin unterstützen. Das Ergebnis ist ein nordamerikanischer Markt für Düngemittel mit kontrollierter Freisetzung, in dem Feldkulturen die Mengenbasis liefern, während der Gartenbau das Premium- und Wachstumsprofil weiter anhebt.

Geografische Analyse

Die Vereinigten Staaten hielten im Jahr 2025 einen Marktanteil von 70,5 % am nordamerikanischen Markt für Düngemittel mit kontrollierter Freisetzung. Dies machte sie mit großem Abstand zum größten geografischen Beitragenden. Diese Position wurde durch die große Maisanbaufläche, ein ausgereiftes Präzisionslandwirtschafts-Ökosystem und einen aktiven politischen Rahmen für Nährstoffabfluss gestützt. Die Nachfrage konzentriert sich auf die wichtigsten Corn-Belt-Staaten wie Iowa, Illinois, Indiana, Nebraska und Ohio, wo stickstoffintensive Produktion mit dem Druck des Einzugsgebietsmanagements und starken agronomischen Servicenetzwerken zusammentrifft. Im Juni 2025 vergab die Umweltschutzbehörde der Vereinigten Staaten 3,7 Millionen USD an Organisationen in Michigan und Ohio zur Unterstützung von Verbesserungen im Nährstoffmanagement im westlichen Einzugsgebiet des Eriesees. Dies unterstrich die Rolle der Düngemitteleffizienz in regionalen Wasserqualitätsprogrammen.

Kanada wird voraussichtlich die am schnellsten wachsende Region mit einer CAGR von 8,4 % von 2026 bis 2031 sein. Dieses Wachstum wird durch die Expansion von Gewächshäusern, provinzielle Programme zur Nährstoffeffizienz und die wachsende Akzeptanz von Düngeprogrammen mit reduzierter Häufigkeit unterstützt. Quebecs Unterstützung für nachhaltige Landwirtschaft, einschließlich polymerummanteltem Harnstoff, trägt dazu bei, die Einführungshürden für Landwirte zu senken. Provinzielle technische Leitlinien erkennen langsam freisetzende und hocheffiziente Düngemittel im Rahmen von 4R-Nährstoffmanagementansätzen an. Diese Faktoren unterstützen die Nachfrage nach Düngemitteln mit kontrollierter Freisetzung in Kanada, insbesondere in Gewächshaus-, Gartenbau- und Präzisionsfeldkultursystemen.

Mexiko bleibt im Marktwert kleiner, bietet aber selektive Möglichkeiten im hochwertigen Gartenbau, exportorientierten Landwirtschaft, gepflegten Landschaften und händlergeführten Agronomie-Programmen. Die Einführung ist enger als in den Vereinigten Staaten und Kanada, da die technische Serviceabdeckung uneinheitlich ist und die Kostensensitivität in vielen Landwirtschaftssegmenten höher bleibt. Präzisionslandwirtschaftsforschung zeigt auch, dass Mexikos digitale und diagnostische Infrastruktur in mehreren Regionen weniger entwickelt ist. Dies verlangsamt die breitere Einführung außerhalb spezialisierter Produktionscluster.

Wettbewerbslandschaft

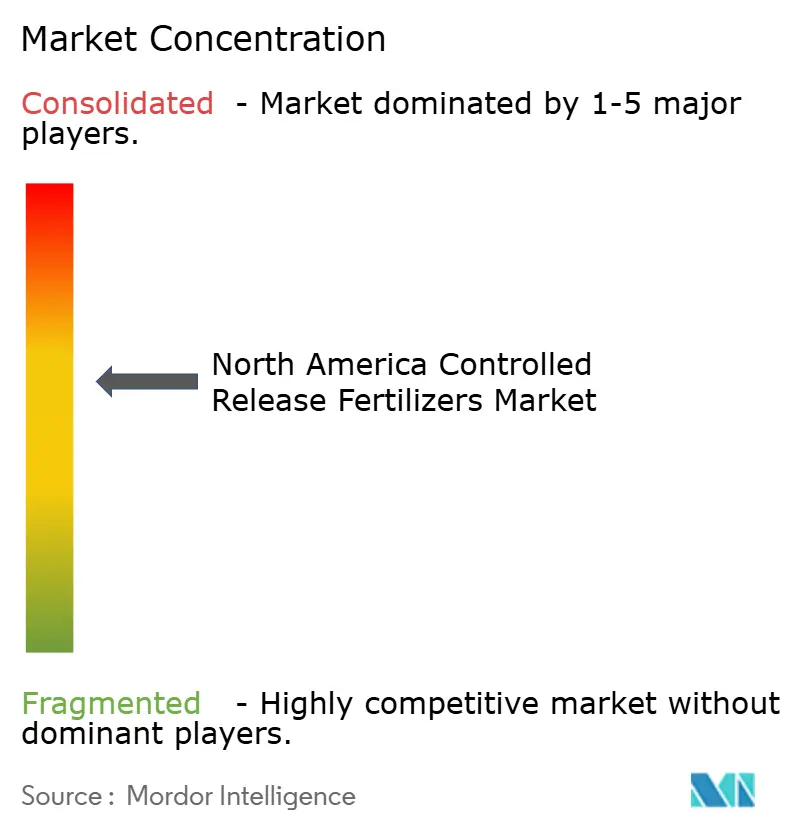

Der nordamerikanische Markt für Düngemittel mit kontrollierter Freisetzung ist 2025 mäßig konzentriert, wobei eine kleine Gruppe multinationaler Hersteller klare Vorteile in der Beschichtungschemie, der vorgelagerten Beschaffung und der Distributionsgröße hat. Nutrien Ltd., ICL Group Ltd., New Mountain Capital (Florikan), Grupa Azoty S.A. (Compo Expert) und Haifa Group operieren alle aus starken Produkt- oder Kanalpositionen. Im März 2026 hat The J.R. Simplot Company eine aufgerüstete Düngemittellageranlage in Rupert, Idaho, fertiggestellt und eingeweiht. Diese Anlage umfasst beheizte Bodensysteme und eine fortschrittliche Trocken- und Flüssiglagerinfrastruktur. Sie stellt eine mehrjährige Investition dar, die darauf abzielt, die Distributionsinfrastruktur für Düngemittel mit kontrollierter Freisetzung in einer bedeutenden landwirtschaftlichen Region des pazifischen Nordwestens zu modernisieren. Der nordamerikanische Markt für Düngemittel mit kontrollierter Freisetzung belohnt daher sowohl Größe als auch technische Spezialisierung. Dieses Gleichgewicht hält den Wettbewerb aktiv, ohne das Feld in eine stark fragmentierte Rohstofflandschaft zu verwandeln.

Neue Marktteilnehmer und kleinere Akteure können Erfolg erzielen, indem sie Nischenmärkte mit spezialisierten Produkten ansprechen. Unternehmen sollten die Entwicklung regionsspezifischer Lösungen priorisieren, die auf lokale Bodenbedingungen und Kulturpflanzenanforderungen zugeschnitten sind. Das zunehmend strengere regulatorische Umfeld, insbesondere in Bezug auf Umweltschutz und Düngemitteleffizienzstandards, unterstreicht die Bedeutung von Compliance-Fähigkeiten als wichtigen Erfolgsfaktor. Der Aufbau starker Distributionspartnerschaften und die Bereitstellung technischer Supportleistungen für Landwirte werden für die Marktdurchdringung und das Wachstum immer wichtiger. Darüber hinaus wird erwartet, dass die Einführung von Düngemitteln mit intelligenter Freisetzung und Präzisionsdüngemitteltechnologien die Marktdynamik beeinflussen wird, indem maßgeschneiderte Lösungen für spezifische landwirtschaftliche Bedürfnisse geliefert werden.

Der Erfolg in diesem Markt hängt zunehmend von der Fähigkeit der Unternehmen ab, umweltverträgliche Produkte zu entwickeln und gleichzeitig die Kosteneffizienz zu gewährleisten. Führende Marktteilnehmer konzentrieren sich auf die Entwicklung fortschrittlicher Beschichtungstechnologien, die die Nährstofffreisetzungskontrolle verbessern und Umweltvorteile bieten. Darüber hinaus investieren Unternehmen in digitale Plattformen und Präzisionslandwirtschaftslösungen, um ihre Produktportfolios zu erweitern und integrierte Lösungen für Landwirte bereitzustellen. Der Aufbau starker Partnerschaften mit landwirtschaftlichen Forschungseinrichtungen und die Beteiligung an staatlichen Nachhaltigkeitsinitiativen sind für die Aufrechterhaltung eines Wettbewerbsvorteils unerlässlich geworden. Pursell Agri-Tech, LLC stärkte seinen technologieorientierten Ansatz im November 2025 durch ein Joint Venture mit Wastech Group zum Bau einer neuen Polymerbeschichtungsanlage in Malaysia und demonstrierte damit, dass nordamerikanisches Know-how auch durch internationale Lizenz- und Fertigungspartnerschaften skaliert werden kann[3]Quelle: Pursell Agri-Tech, "Pursell Agri-Tech und Wastech Group halten Unterzeichnungszeremonie für strategisches Joint Venture ab", Pursell Agri-Tech, fertilizer.com. Insgesamt wird der nordamerikanische Markt für Düngemittel mit kontrollierter Freisetzung voraussichtlich Marktanteilsverschiebungen erleben, die mehr durch technische Differenzierung und Servicetiefe als durch einfachen Preiswettbewerb allein angetrieben werden.

Marktführer der nordamerikanischen Branche für Düngemittel mit kontrollierter Freisetzung

Grupa Azoty S.A. (Compo Expert)

Haifa Group

ICL Group Ltd

New Mountain Capital (Florikan)

Nutrien Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: The J.R. Simplot Company hat eine aufgerüstete Düngemittellageranlage in Rupert, Idaho, fertiggestellt und eingeweiht. Diese Anlage umfasst beheizte Bodensysteme und eine fortschrittliche Trocken- und Flüssiglagerinfrastruktur. Sie stellt eine mehrjährige Investition zur Modernisierung der Distributionsinfrastruktur für Düngemittel mit kontrollierter Freisetzung in einer bedeutenden landwirtschaftlichen Region des pazifischen Nordwestens dar.

- November 2025: Pursell Agri-Tech und Wastech Group schlossen 2025 eine Joint-Venture-Vereinbarung ab, um eine Polymerbeschichtungsanlage für Düngemittel mit kontrollierter Freisetzung in Malaysia zu errichten. Die gemeldeten Kapitalausgaben für das Projekt überstiegen 80 Millionen RM (ungefähr 18 Millionen USD). Diese Anlage soll südostasiatische Märkte unter Verwendung von Pursells Beschichtungstechnologie bedienen.

- Mai 2025: Das Institut für Lebensmittel- und Agrarwissenschaften der Universität Florida dokumentierte einen kommerziellen Versuch mit Düngemitteln mit kontrollierter Freisetzung auf einer 100-Acre-Buschbohnenfarm in Trenton, Florida, bei dem Düngemittel mit kontrollierter Freisetzung den gesamten Stickstoffinput um 2.500 Pfund (1.134 kg) im Vergleich zur konventionellen Düngung reduzierten und dabei Erträge von 232 Scheffel pro Acre erzielten.

Berichtsumfang des nordamerikanischen Marktes für Düngemittel mit kontrollierter Freisetzung

Düngemittel mit kontrollierter Freisetzung (CRF) sind Granulate, die mit halbdurchlässigen Materialien beschichtet sind und Nährstoffe in Abhängigkeit von der Bodentemperatur schrittweise freisetzen. Sie passen den Nährstoffbedarf der Pflanzen über einen längeren Zeitraum an, um das Wachstum zu maximieren und gleichzeitig die Umweltauswaschung erheblich zu reduzieren.

Der Bericht über den nordamerikanischen Markt für Düngemittel mit kontrollierter Freisetzung ist segmentiert nach Beschichtungstyp (Polymerbeschichtet, Polymer-Schwefel-Beschichtet, Schwefelbeschichtet und andere Beschichtungstechnologien), Kulturpflanzentyp (Feldfrüchte, Gartenbaukulturen sowie Rasen und Zierpflanzen) und Geografie (Kanada, Mexiko, Vereinigte Staaten und übriges Nordamerika). Die Marktprognosen werden in Wert (USD) und Volumen (Metrische Tonnen) angegeben.

| Polymerbeschichtet | Polyurethan- und harzbeschichtet |

| Biologisch abbaubar polymerbeschichtet | |

| Polymer-Schwefel-Beschichtet | |

| Schwefelbeschichtet | |

| Andere Beschichtungstechnologien |

| Feldfrüchte | Getreide und Körner |

| Ölsaaten und Hülsenfrüchte | |

| Baumwolle und andere Faserpflanzen | |

| Gartenbaukulturen | Obst |

| Gemüse | |

| Obstgarten- und Weingartenkulturen | |

| Rasen und Zierpflanzen | Golf- und Sportrasen |

| Professionelle Landschaftsgestaltung | |

| Baumschul- und Gewächshauszierpflanzen |

| Kanada |

| Mexiko |

| Vereinigte Staaten |

| Übriges Nordamerika |

| Beschichtungstyp | Polymerbeschichtet | Polyurethan- und harzbeschichtet |

| Biologisch abbaubar polymerbeschichtet | ||

| Polymer-Schwefel-Beschichtet | ||

| Schwefelbeschichtet | ||

| Andere Beschichtungstechnologien | ||

| Kulturpflanzentyp | Feldfrüchte | Getreide und Körner |

| Ölsaaten und Hülsenfrüchte | ||

| Baumwolle und andere Faserpflanzen | ||

| Gartenbaukulturen | Obst | |

| Gemüse | ||

| Obstgarten- und Weingartenkulturen | ||

| Rasen und Zierpflanzen | Golf- und Sportrasen | |

| Professionelle Landschaftsgestaltung | ||

| Baumschul- und Gewächshauszierpflanzen | ||

| Geografie | Kanada | |

| Mexiko | ||

| Vereinigte Staaten | ||

| Übriges Nordamerika | ||

Marktdefinition

- SCHÄTZUNGSEBENE DES MARKTES - Marktschätzungen für verschiedene Düngemitteltypen wurden auf Produktebene und nicht auf Nährstoffebene vorgenommen.

- ABGEDECKTE NÄHRSTOFFTYPEN - Harnstoff und Komplexdünger

- DURCHSCHNITTLICHE NÄHRSTOFFAUSBRINGUNGSRATE - Dies bezieht sich auf das durchschnittliche Volumen der pro Hektar Ackerland in jedem Land verbrauchten Nährstoffe.

- ABGEDECKTE KULTURPFLANZENTYPEN - Feldfrüchte: Getreide, Hülsenfrüchte, Ölsaaten und Faserpflanzen; Gartenbau: Obst, Gemüse, Plantagen- und Gewürzkulturen, Rasengras und Zierpflanzen

| Schlagwort | Begriffsbestimmung |

|---|---|

| Düngemittel | Chemische Substanz, die auf Kulturpflanzen ausgebracht wird, um den Nährstoffbedarf zu decken; in verschiedenen Formen erhältlich, wie Granulate, Pulver, Flüssigkeit, wasserlöslich usw. |

| Spezialdüngemittel | Wird für verbesserte Effizienz und Nährstoffverfügbarkeit verwendet und durch Boden, Blattdüngung und Fertigation ausgebracht. Umfasst CRF, SRF, Flüssigdünger und wasserlösliche Düngemittel. |

| Düngemittel mit kontrollierter Freisetzung (CRF) | Beschichtet mit Materialien wie Polymer, Polymer-Schwefel und anderen Materialien wie Harzen, um die Nährstoffverfügbarkeit für die Kulturpflanze während ihres gesamten Lebenszyklus zu gewährleisten. |

| Langzeitdünger (SRF) | Beschichtet mit Materialien wie Schwefel, Neem usw., um die Nährstoffverfügbarkeit für die Kulturpflanze über einen längeren Zeitraum zu gewährleisten. |

| Blattdünger | Bestehen aus flüssigen und wasserlöslichen Düngemitteln, die durch Blattdüngung ausgebracht werden. |

| Wasserlösliche Düngemittel | In verschiedenen Formen erhältlich, einschließlich flüssig, pulverförmig usw., verwendet in der Blattdüngung und Fertigation. |

| Fertigation | Düngemittel, die durch verschiedene Bewässerungssysteme wie Tropfbewässerung, Mikrobewässerung, Sprinklerbewässerung usw. ausgebracht werden. |

| Wasserfreies Ammoniak | Wird als Düngemittel verwendet, direkt in den Boden injiziert, in gasförmig-flüssiger Form erhältlich. |

| Einfachsuperphosphat (SSP) | Phosphordünger, der nur Phosphor enthält, mit einem Gehalt von weniger als oder gleich 35 %. |

| Tripelsuperphosphat (TSP) | Phosphordünger, der nur Phosphor enthält, mit einem Gehalt von mehr als 35 %. |

| Düngemittel mit verbesserter Effizienz | Düngemittel, die mit zusätzlichen Schichten verschiedener Inhaltsstoffe beschichtet oder behandelt werden, um sie im Vergleich zu anderen Düngemitteln effizienter zu machen. |

| Konventionelle Düngemittel | Düngemittel, die durch traditionelle Methoden auf Kulturpflanzen ausgebracht werden, einschließlich Breitwurf, Reihenplatzierung, Bodeneinarbeitung usw. |

| Chelierte Mikronährstoffe | Mikronährstoffdünger, die mit Chelatbildnern wie EDTA, EDDHA, DTPA, HEDTA usw. beschichtet sind. |

| Flüssigdünger | In flüssiger Form erhältlich, hauptsächlich für die Ausbringung von Düngemitteln auf Kulturpflanzen durch Blattdüngung und Fertigation verwendet. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: SCHLÜSSELVARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: EIN MARKTMODELL ERSTELLEN: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird für jedes Land während des gesamten Prognosezeitraums konstant gehalten.

- Schritt 3: VALIDIEREN UND ABSCHLIESSEN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen