Marktgröße und Marktanteil für Mikroalgen in Düngemitteln

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

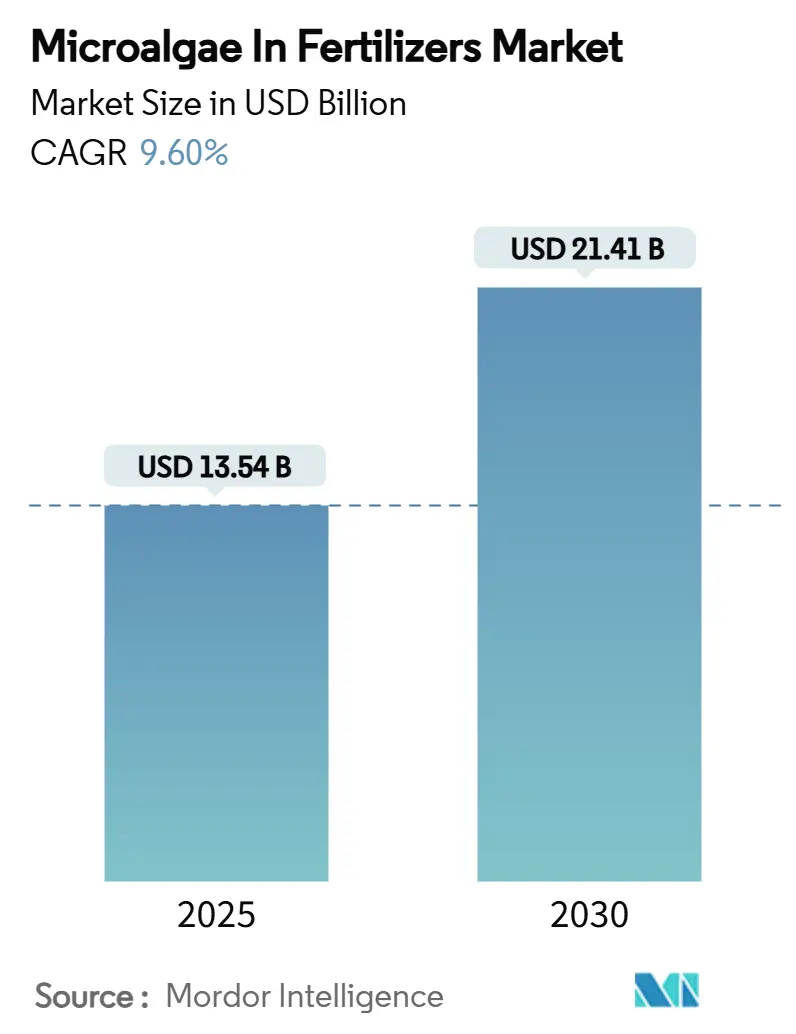

| Marktgröße (2025) | 13.54 Milliarden US-Dollar |

| Marktgröße (2030) | 21.41 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.60% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Mikroalgen in Düngemitteln von Mordor Intelligence

Die Marktgröße für Mikroalgen in Düngemitteln beläuft sich im Jahr 2025 auf 13,54 Milliarden USD und wird bis 2030 voraussichtlich 21,41 Milliarden USD erreichen, was einer Expansion mit einer CAGR von 9,6 % entspricht. Regulatorische Maßnahmen zugunsten biologischer Betriebsmittel, stetige Fortschritte bei Hochdurchsatz-Photobioreaktoren sowie das wachsende Investoreninteresse an zirkulären Geschäftsmodellen halten die Nachfrage auf einem Aufwärtskurs. Die beschleunigte Zulassung von zwanzig Algenarten für den landwirtschaftlichen Einsatz in Europa beseitigte eine Compliance-Belastung von 10,8 Millionen USD und signalisierte einen klaren politischen Rückenwind für rückstandsfreie Lösungen. Die rasche Einführung der kontrollierten Umgebungslandwirtschaft in der Region Asien-Pazifik sowie starke Subventionsinitiativen in China und Indien haben eine dynamische Wachstumsdynamik in der Region erzeugt. Die Produktdifferenzierung stützt sich zunehmend auf die Artenauswahl, das Nährstofffreisetzungsprofil und die Kompatibilität mit Präzisionsausbringungswerkzeugen – Faktoren, die gemeinsam die Wettbewerbsfähigkeit der Anbieter prägen.

Wichtigste Erkenntnisse des Berichts

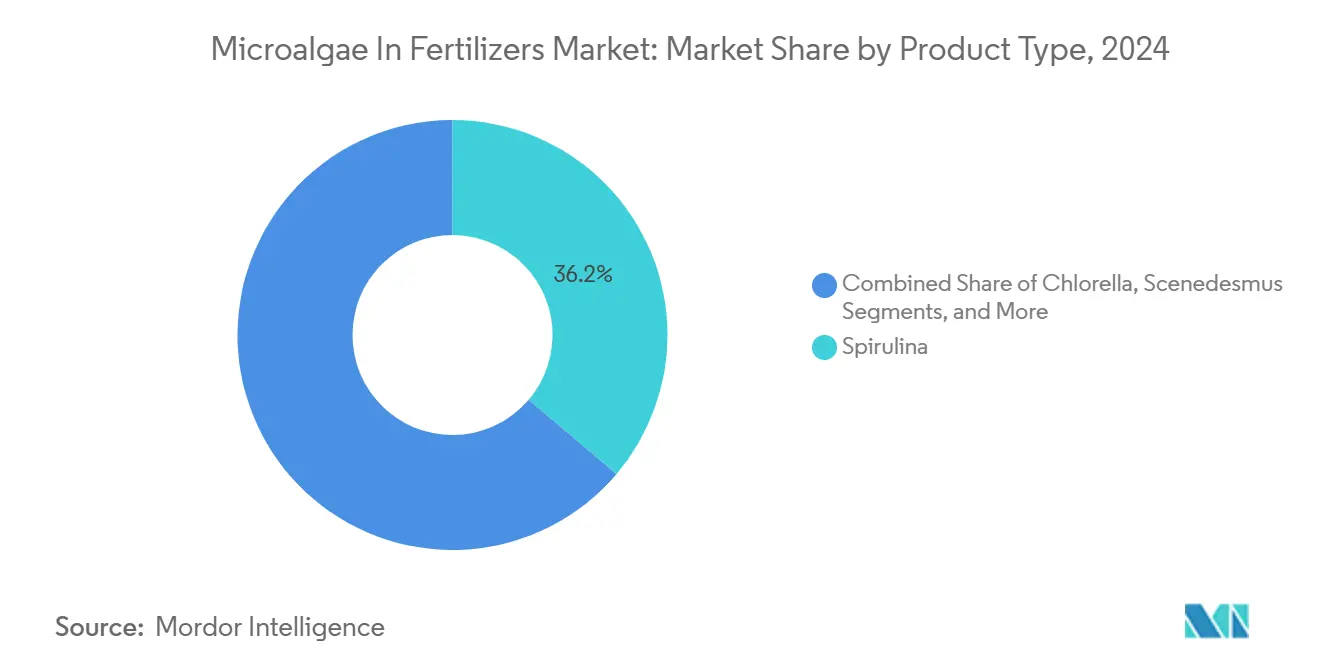

- Nach Produkttyp führte Spirulina im Jahr 2024 mit einem Marktanteil von 36,2 % am Markt für Mikroalgen in Düngemitteln, während Nannochloropsis bis 2030 voraussichtlich mit einer CAGR von 12,8 % wachsen wird.

- Nach Form entfielen im Jahr 2024 40,5 % der Marktgröße für Mikroalgen in Düngemitteln auf Flüssigformulierungen, die bis 2030 voraussichtlich mit einer CAGR von 11,6 % wachsen werden.

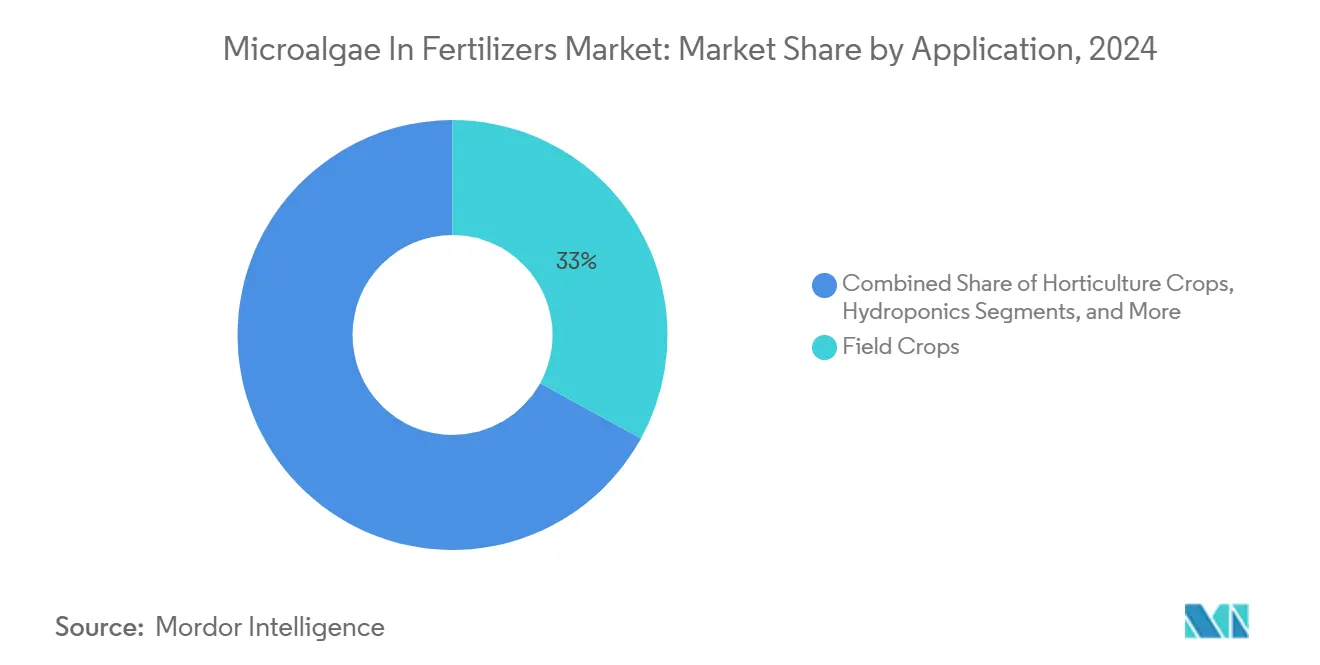

- Nach Anwendung entfielen im Jahr 2024 33 % der Marktgröße für Mikroalgen in Düngemitteln auf Feldkulturen, während Hydroponik bis 2030 voraussichtlich mit einer CAGR von 10,4 % expandieren wird.

- Nach Anwendungsart hielt die Bodenbehandlung im Jahr 2024 einen Anteil von 55 % am Markt für Mikroalgen in Düngemitteln, während Blattsprühverfahren mit der höchsten CAGR von 12,6 % bis 2030 aufwarteten.

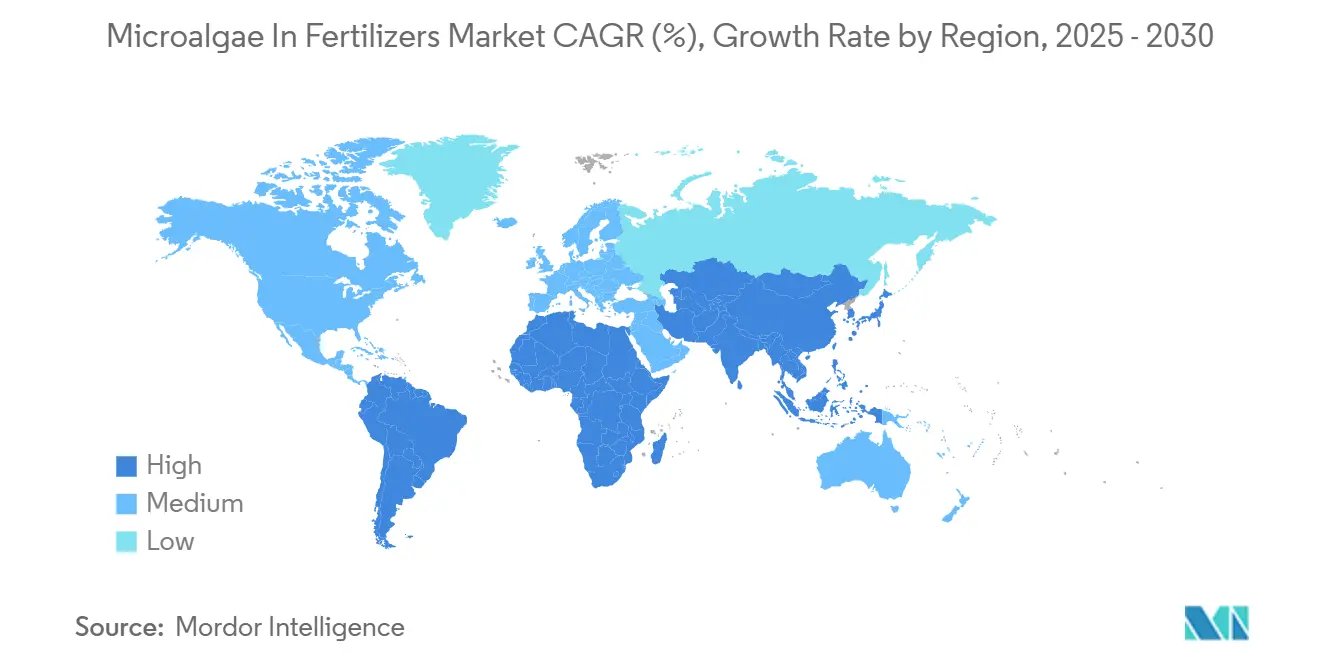

- Nach Geografie entfielen im Jahr 2024 35 % des Umsatzes auf Europa, und Asien-Pazifik weist mit 10,4 % die höchste prognostizierte CAGR bis 2030 auf.

Globale Trends und Erkenntnisse im Markt für Mikroalgen in Düngemitteln

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wandel hin zur ökologischen Landwirtschaft und strengere Rückstandsvorschriften | +1.8% | Global, mit Europäischer Union und Nordamerika als Vorreiter | Mittelfristig (2–4 Jahre) |

| Staatliche Subventionen und Kohlenstoffgutschriften als Anreize für Algen-Biodünger | +1.5% | Europa, Nordamerika, ausgewählte Märkte in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachstum hochwertiger Gartenbaukulturen mit Bedarf an rückstandsfreien Betriebsmitteln | +1.2% | Global, konzentriert in Regionen mit Premiumkulturen | Mittelfristig (2–4 Jahre) |

| Dezentrale betriebliche Photobioreaktoren, betrieben durch Agri-Voltaik | +0.9% | Schwerpunkt Asien-Pazifik, Ausbreitung auf Naher Osten und Afrika sowie Südamerika | Langfristig (≥ 4 Jahre) |

| Abwasser-Mitkultivierung zur Erschließung dualer Einnahmequellen | +0.8% | Global, mit früher Akzeptanz in wasserarmen Regionen | Mittelfristig (2–4 Jahre) |

| Genomeditierte Mikroalgen mit verbesserten Nährstofffreisetzungsprofilen | +0.7% | Nordamerika und Europäische Union, vorbehaltlich regulatorischer Genehmigung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wandel hin zur ökologischen Landwirtschaft und strengere Rückstandsvorschriften

Der politische Druck zur Begrenzung chemischer Rückstände hat die Nachfrage nach biologischen Betriebsmitteln verstärkt. Die FDA beschleunigte im Jahr 2025 die Zulassungen für Algen-Zusatzstoffe, und die EPA lockerte die Registrierungsvorschriften für mehrere Mikroalgen-Stämme.[1]Quelle: U.S. Food and Drug Administration, „Zulassungen von Lebensmittelzusatzstoffen”, FDA, fda.gov Zertifiziertes ökologisches Ackerland in Europa wuchs zwischen 2023 und 2024 um 8,1 % pro Jahr und schuf einen Premiumkäuferpool, der bereit ist, höhere Betriebsmittelkosten für die Einhaltung von Vorschriften zu tragen. Flüssige Mikroalgen-Mischungen lassen sich reibungslos in bestehende ökologische Protokolle integrieren und erfüllen daher die strengsten Exportstandards. Da Einzelhändler QR-Codes auf Produkten anbringen, um Rückverfolgbarkeitsdaten anzuzeigen, entwickeln sich rückstandsfreie Düngemittel in wichtigen Exportmärkten von einer optionalen Premiumoption zur Basisanforderung.

Staatliche Subventionen und Kohlenstoffgutschriften als Anreize für Algen-Biodünger

Kohlenstoffgutschriftprogramme vergeben nun 15–25 USD pro Tonne CO₂, das durch Mikroalgen-Kultivierung gebunden wird, und senken so effektiv die Biodüngerkosten für Anwender. Der Europäische Grüne Deal der Europäischen Union stellt jährlich 1 Milliarde EUR (1,08 Milliarden USD) für nachhaltige Landwirtschaftsübergänge bereit, mit einem Anteil für biologische Betriebsmittel.[2]Quelle: Europäische Behörde für Lebensmittelsicherheit, „Aktualisierungen des Katalogs zum Status neuartiger Lebensmittel”, EFSA, efsa.europa.eu Indien erstattet bis zu 50 % der Biodüngerausgaben der Landwirte und verringert so die Kostenlücke gegenüber synthetischen Produkten. Diese Anreize sichern eine Basisnachfrage, verbessern die Finanzierbarkeit neuer Anlagen und beschleunigen die Amortisation von Kultivierungsinfrastrukturen. Mit der Reifung der Kreditmärkte gewinnen Unternehmen, die Düngemittelverkäufe mit verifizierten Sequestrierungseinheiten bündeln, Einnahmendiversifizierung und stärkere Bilanzen.

Wachstum hochwertiger Gartenbaukulturen mit Bedarf an rückstandsfreien Betriebsmitteln

Ökologisches Gemüse, Beeren und Spezialgewürzkräuter erzielen Preisaufschläge von 40–200 % gegenüber konventionellen Erzeugnissen. Mikroalgen-Düngemittel liefern Mikronährstoffe und natürliche Wachstumshormone, die den Zuckergehalt, die Antioxidantienbelastung und die Haltbarkeit steigern – Eigenschaften, die in margenstarken Einzelhandelssegmenten Anklang finden. Betriebe mit kontrollierter Umgebung schreiben rückstandsfreie Betriebsmittel in Verträgen mit Lebensmittelketten vor und streben nach differenzierten Produktlinien. Rückverfolgbarkeits-Apps ermöglichen es Verbrauchern nun, die gesamte Betriebsmittelliste für Premiumgemüse einzusehen, was den Geschäftsfall für Algen-basierte Lösungen stärkt. Mit zunehmender Anbaufläche für hochwertige Gartenbaukulturen steigt auch die Nachfrage nach fortschrittlichen Biodüngern.

Genomeditierte Mikroalgen mit verbesserten Nährstofffreisetzungsprofilen

Die CRISPR/Cas9-Editierung hat die interne Produktion von pflanzlichen Wachstumsverbindungen wie Astaxanthin um bis zu 60 % gesteigert.[3]Quelle: Rajesh Kumar und Anjali Sharma, „Mikroalgen-Pilz-Pellets für Hydroponik”, PMC, pmc.ncbi.nlm.nih.gov Maßgeschneiderte Nährstofffreisetzungskurven stimmen nun besser mit der Pflanzenaufnahme überein und reduzieren Auswaschungsverluste und Betriebsmittelverschwendung. Regulatorische Unsicherheit bleibt bestehen: Die Europäische Union klassifiziert die meisten genomeditierten Organismen als gentechnisch verändert, während die Vereinigten Staaten einen merkmalsbasierten Ansatz verfolgen, was zu zwei parallelen Compliance-Pfaden führt. Rahmenbedingungen für geistiges Eigentum entwickeln sich noch, doch frühe Patente deuten auf Wettbewerbsvorteile für Unternehmen hin, die stammspezifische Verbesserungen beherrschen. Erfolgreiche Zulassungen könnten einen neuen Leistungsmaßstab für Produkte im Markt für Mikroalgen in Düngemitteln setzen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktionskosten im Vergleich zu konventionellen Düngemitteln | -2.1% | Global, mit stärkster Wirkung in preissensiblen Regionen | Kurzfristig (≤ 2 Jahre) |

| Inkonsistente Feldleistung und fehlende Standards | -1.3% | Global, insbesondere in Entwicklungsmärkten | Mittelfristig (2–4 Jahre) |

| Risiko der Schwermetallaufnahme aus industriellen Abwässern | -0.8% | Industrieregionen weltweit | Mittelfristig (2–4 Jahre) |

| Begrenzte Haltbarkeit von Lebendzellenflüssigformulierungen | -0.6% | Global, mit logistischen Herausforderungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktionskosten im Vergleich zu konventionellen Düngemitteln

Kommerzielle Mikroalgen-Düngemittel kosten 315–500 USD pro Kilogramm und übersteigen damit bei weitem die Kosten von 0,50–1,20 USD pro Kilogramm für Stickstoffprodukte in großen Mengen. Kapitalintensive Photobioreaktoren und energieintensive Ernteschritte halten die Stückkosten hartnäckig über der Parität. Die Vorteile von Skaleneffekten sind begrenzt, da die tatsächlichen Erträge nur 10–15 % der im Labor erzielten Werte erreichen. Bei Rohstoffkulturen eliminiert der Preisaufschlag die Margengewinne aus der ökologischen Zertifizierung. Während finanzielle Unterstützung und Kohlenstoffgutschriften vorübergehende Entlastung bieten, erfordert die langfristige Nachhaltigkeit Innovationen bei der Kulturproduktivität und energieeffizienten Entwässerungsverfahren.

Begrenzte Haltbarkeit von Lebendzellenflüssigformulierungen

Lebendzellenaufschwemmungen verlieren nach 30–90 Tagen ihre Vitalität, sofern sie nicht unter 8 Grad Celsius gelagert werden, was Händler in die Kühlkettenlogistik zwingt. Kleine Einzelhändler in Schwellenmärkten verfügen häufig nicht über zuverlässige Kühlung, was die Verkaufszeiträume verkürzt und die Rücklaufquoten erhöht. Konservierungsmaßnahmen wie Ansäuerung und Vakuumverpackung verlängern die Haltbarkeit, können jedoch die biologische Aktivität verringern. Saisonale Erntepläne verschärfen das Problem: Im Nebensaisonbetrieb produzierte Bestände können vor der Spitzennachfrage ablaufen. Ohne Formulierungsfortschritte könnten Flüssigprodukte trotz ihrer geringeren Bioverfügbarkeit Marktanteile an getrocknete Pulveralternativen verlieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Spirulina führt, während Nannochloropsis an Fahrt gewinnt

Spirulina hielt im Jahr 2024 einen Marktanteil von 36,2 % am Markt für Mikroalgen in Düngemitteln und profitierte von ausgereiftem Kultivierungs-Know-how und breiter regulatorischer Zulassung. Seine robuste Proteinmatrix liefert eine konsistente Stickstofffreisetzung über mehrere Kulturtypen hinweg und sichert die Umsatzströme der Anbieter. Nannochloropsis wächst mit einer CAGR von 12,8 % aufgrund seines Lipidgehalts von 37 %, der die Nährstoffaufnahme in Präzisionssystemen verbessert. Produzenten investieren in Nannochloropsis-Photobioreaktoren, um der steigenden Nachfrage von Gartenbauakteuren gerecht zu werden, die höhere Kulturqualitätskennzahlen anstreben. Chlorella und Scenedesmus spielen Nischenrollen bei der ökologischen Bodenregeneration und Abwasserverwertungsprojekten.

Im gesamten Prognosezeitraum hält Spirulinas etablierte Lieferkette es im Mittelpunkt von Mischformulierungen, doch Nannochloropsis könnte die Dominanz in Hightech-Betrieben schrittweise untergraben. Spezialstämme wie Porphyridium gewinnen an Bedeutung, wo Anbauer auf zusätzliche pflanzliche Wachstumsverbindungen abzielen, selbst zu Premiumpreisen. Genomeditierte Varianten könnten die Kostenkurven verschieben, wenn regulatorische Hürden überwunden werden, und eine weitere Wettbewerbsebene einführen. Insgesamt wird der Markt für Mikroalgen in Düngemitteln voraussichtlich ein Mehrarten-Portfolio unterstützen, das Kosten, Nährstoffprofil und Verarbeitungsfreundlichkeit ausbalanciert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Form: Bioverfügbarkeit von Flüssigprodukten übertrifft Pulverstabilität

Flüssigprodukte entfielen im Jahr 2024 auf 40,5 % der Marktgröße für Mikroalgen in Düngemitteln und bleiben das am schnellsten wachsende Format mit einer CAGR von 11,6 %. Hohe Löslichkeit verbessert die Nährstoffaufnahme in Tropfleitungen und Blattsprühsystemen und entspricht den Anforderungen der Präzisionslandwirtschaft. Dennoch halten Haltbarkeitshürden und Kühlkettenkosten Pulver- und Granulatformate relevant. Pulver verzeichnen eine stabile Nachfrage bei Anbauern, die längere Lagerung und geringeres Frachtgewicht bevorzugen, während Granulate den Bedarf an langsamer Freisetzung bei regengespeisten Feldkulturen decken.

Innovationen verwischen klassische Formgrenzen. Verkapselte Flüssigkeiten versprechen die Bioverfügbarkeit von Suspensionen bei der Stabilität von Pulvern. Sprühgetrocknete Mikroalgen, gemischt mit Biokohle, erschließen zusätzliche Einnahmequellen aus der Bodenverbesserung. Während Flüssigkeitslösungen derzeit beim Wachstum führen, wird der Mikroalgenmarkt für Düngemittel weiterhin eine vielfältige Mischung anbieten, die auf spezifische Kulturen, Klimabedingungen und logistische Anforderungen zugeschnitten ist.

Nach Anwendung: Volumen kommt von Feldkulturen, Wachstum von Hydroponik

Feldkulturen machten 33 % der Nachfrage im Jahr 2024 aus und festigten das Fundament des Marktes für Mikroalgen in Düngemitteln in der Grundnahrungsmittellandwirtschaft. Die Akzeptanz stützt sich auf Prämien für ökologische Zertifizierung und Bodengesundheitsgewinne wie bessere Wasserretention. Unterdessen verzeichnet Hydroponik eine CAGR von 10,4 %, da vertikale und Dachfarmen in der Nähe von Megastädten zunehmen. In Nährstofffilmsystemen ersetzen Mikroalgen synthetische Chelate und entsprechen rückstandsfreien Markenversprechen.

Gartenbaukulturen verzeichnen ein mittleres einstelliges Wachstum, da Premiumeinzelhandelspreise höhere Betriebsmittelkosten abfedern. Rasen und Zierpflanzen dienen als stabiler, nicht saisonaler Absatzkanal, insbesondere für Wartungsverträge bei Sportstätten. Im Prognosezeitraum hängt der Erfolg von der Anpassung der Formulierungen an das Nährstofftiming und die Ausbringungsmethode jeder Anwendung ab.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendungsart: Bodenbehandlung noch dominant, aber Blattsprühung gewinnt an Tempo

Bodenbehandlungen kontrollierten im Jahr 2024 55 % des Umsatzes, unterstützt durch vorhandene landwirtschaftliche Maschinen und breite Kompatibilität mit Fruchtfolgen. Der Bodenkontakt ermöglicht es Mikroalgen auch, die mikrobielle Vielfalt zu verbessern – ein Verkaufsargument für regenerative Landwirtschaftsprogramme. Blattsprühung zeigt eine CAGR von 12,6 %, gestützt durch drohnengestützte Präzisionsausbringung, die Verschwendung reduziert und saisonale Nährstofflücken schließt. Die Saatgutbehandlung ist noch in den Anfängen, aber interessant für ökologische Anbauer, die keine synthetischen Beschichtungen verwenden können.

Langfristiges Wachstum hängt von digitalen Agronomie-Plattformen ab, die Anwendungsart und Dosierung pro Feldzone empfehlen und so sowohl Wirksamkeit als auch Landwirtschaftervertrauen steigern. Mit der Reifung sensorgesteuerter Rückkopplungsschleifen werden diese voraussichtlich die Nutzung von Mikroalgen tiefer in Blattsprüh- und Saatgutkanäle treiben und das traditionelle Bodensegment ausbalancieren.

Geografische Analyse

Europas Anteil von 35 % im Jahr 2024 spiegelt strenge Rückstandsgrenzen wider, die synthetische Düngemittel benachteiligen und biologische Substitute begünstigen. Die Aufnahme von zwanzig Algenarten in den Katalog zum Status neuartiger Lebensmittel der EU im Jahr 2024 beseitigte bürokratischen Aufwand im Wert von 10 Millionen EUR (10,8 Millionen USD) und eröffnete bis 2030 einen prognostizierten Nachfragekorridor von 9 Milliarden EUR (9,7 Milliarden USD). Deutschland und Frankreich gewähren Kohlenstoffeinkommen von 15–25 USD pro Tonne CO₂ für verifizierte Algen-Sequestrierung und verbessern so die Projektrenditen. Gut entwickelte ökologische Lieferketten ermöglichen es Herstellern, bessere Margen zu erzielen als in rohstoffgetriebenen Regionen.

Asien-Pazifik ist auf dem Weg zu einer CAGR von 10,4 %, gestützt durch staatliche Kostenteilungsprogramme, die 30–50 % der Biodüngerkosten abdecken. Chinas Mandate für grüne Landwirtschaft und Indiens Vorstoß für rückstandsfreie Exporte schaffen strukturellen Nachfragesog. Urbanisierte Märkte wie Singapur setzen auf hochdichte Vertikalfarmen, die Mikroalgen-Betriebsmittel für Premiumsalatlinien vorschreiben. Programme zur Bekämpfung von Wasserknappheit in Australien und Südostasien fördern Algen-Bodenverbesserungsmittel, die die Feuchtigkeitsretention verbessern, und unterstützen so die Akzeptanz weiter.

Nordamerika wächst stetig, unterstützt durch klare EPA-Leitlinien zu biologischen Mitteln und starke Verbrauchernachfrage nach ökologischen Erzeugnissen. Präzisionslandwirtschaftliche Werkzeuge machen die variable Ausbringung von Mikroalgen auf großen Anbauflächen praktikabel. Südamerikanische Regionen erproben abwasserbetriebene Algenprojekte, die gleichzeitig verschärfte Einleitungsnormen erfüllen. Länder im Nahen Osten und in Afrika erkunden solarbetriebene dezentrale Einheiten mit dem Ziel, Düngemittelimporte zu reduzieren und der Desertifikation entgegenzuwirken.

Wettbewerbslandschaft

Der Markt für Mikroalgen in Düngemitteln weist eine moderate Konzentration auf, wobei die fünf größten Anbieter rund 47,6 % des globalen Umsatzes auf sich vereinen. Skalenvorteile entstehen durch die Kontrolle der gesamten Kette aus Stammentwicklung, Photobioreaktor-Anlagen, nachgelagerter Verarbeitung und Letztstreckenverteilung. Etablierte Unternehmen konzentrieren sich auf proprietäre Kultivierungshardware und Formulierungs-Know-how, das die Wechselkosten für Käufer erhöht. Gleichzeitig betreiben viele regionale Spezialisten Einzelarten-Farmen oder abwassergebundene Einheiten, was den Preiswettbewerb lebhaft hält und verhindert, dass ein einzelnes Unternehmen dominiert.

Kapitalzuflüsse signalisieren, dass Investoren den Sektor als bereit für beschleunigten Ausbau betrachten. Im April 2025 sammelte Brevel 5 Millionen USD ein, um geschlossene Kultivierungslinien auszubauen und lipidreiche Nannochloropsis-Mischungen für Innenfarmen zu verfeinern. Algiecel folgte im Oktober 2024 mit 6,5 Millionen EUR (7,0 Millionen USD), um containerisierte Photobioreaktor-Systeme zu bauen, die direkt an industrielle Abgasströme angeschlossen werden und Kohlenstoffabscheidung plus Düngemittelproduktion bieten. Auch große Düngemittelunternehmen bewegen sich. ICL trat in den Bereich ein, indem es im Oktober 2024 Nitro 1000 erwarb und damit sofort ein Mikroalgen-Portfolio und Vertrieb in Nordamerika gewann. Diese Transaktionen veranschaulichen einen dualen Pfad, bei dem Start-ups Wachstumskapital sichern, während multinationale Konzerne Fähigkeiten kaufen, um Lernkurven zu verkürzen.

Technologiepartnerschaften bestimmen zunehmend den Wettbewerbsvorteil. Führende Unternehmen entwickeln gemeinsam mit Universitätslabors genomeditierte Stämme, um das Nährstofffreisetzungstiming zu schärfen und Risiken der Schwermetallaufnahme zu reduzieren, und schaffen so Schutzwälle aus geistigem Eigentum rund um leistungsstarke Stämme. Mehrere Anbieter haben sich mit Drohnen- und Sensorunternehmen zusammengeschlossen, damit ihre Flüssigformulierungen reibungslos in Programme zur variablen Ausbringung integriert werden können, was die Verbindung zwischen Produkt und Präzisionslandwirtschaftssoftware festigt. Mit der Reifung von Kohlenstoffgutschrift-Protokollen helfen Allianzen mit Verifizierungsagenturen dabei, Sequestrierungsdienstleistungen zu monetarisieren und die Käuferökonomie zu verbessern. Zusammen deuten diese Schritte auf einen Markt hin, bei dem nachhaltige Führung von der Ökosystemintegration abhängen wird und nicht allein vom Rohstoffpreis.

Marktführer der Branche für Mikroalgen in Düngemitteln

AlgaEnergy International Limited (DE SANGOSSE)

Algatech LTD (Solabia Group)

Kemin Industries, Inc.

PhycoTerra (Heliae Agriculture LLC)

DIC Corporation (DIC Group)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: AlgaEnergy erhielt die Zertifizierung der Europäischen Union als erstes Unternehmen, das Mikroalgen-Biomasse ohne Cyanobakterien produziert, was deren Verwendung in CE-gekennzeichneten Biostimulanzien und Bodenverbesserungsmitteln ermöglicht. Diese Zertifizierung stärkt die regulatorische Akzeptanz algenbasierter landwirtschaftlicher Betriebsmittel in Europa und unterstützt die Nachhaltigkeitsziele des Europäischen Grünen Deals der Europäischen Union.

- März 2025: HyveGeo transformiert Wüstenlandschaften durch die Kombination von Biokohle, aus Mikroalgen gewonnenen Biostimulanzien und nützlichen Mikroben, um fruchtbaren Boden zu schaffen und das Kulturwachstum unter Hochtemperaturbedingungen zu verbessern. Der innovative Ansatz des Unternehmens stärkt den Markt für Mikroalgen-Düngemittel, indem er erfolgreiche Anwendungen unter extremen Umweltbedingungen demonstriert.

- März 2024: Probelte führte Spirunol ein, ein Biostimulans und Düngemittel, das aus enzymatisch hydrolysierter Spirulina (Stamm AGNOVA-001) gewonnen wird. Das Produkt enthält Polyphenole, Aminosäuren, Antioxidantien und präbiotische Proteine. Spirunol ist für den ökologischen Landbau gemäß der Verordnung (EU) 2018/848 zertifiziert und verbessert Blüte, Wurzelentwicklung und Gleichgewicht der Bodenmikrobiota, womit das Unternehmen seine Präsenz im Markt für Mikroalgen-Düngemittel etabliert.

- Juli 2023: DE SANGOSSE erwarb die Landwirtschaftssparte von AlgaEnergy und gründete AE Agribiologicals, das auf Mikroalgen-basierte Biolösungen für die weltweite Kulturpflanzennachhaltigkeit spezialisiert ist. Diese Akquisition kombiniert Forschungs- und Entwicklungskapazitäten und erweitert Biolösungsprodukte auf mehr als 4 Millionen Landwirte in über 60 Ländern.

Berichtsumfang des globalen Marktes für Mikroalgen in Düngemitteln

| Spirulina |

| Chlorella |

| Scenedesmus |

| Nannochloropsis |

| Porphyridium |

| Sonstige |

| Flüssig |

| Pulver |

| Granulat |

| Feldkulturen |

| Gartenbaukulturen |

| Rasen und Zierpflanzen |

| Hydroponik |

| Bodenverbesserung |

| Blattsprühung |

| Saatgutbehandlung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Neuseeland | |

| Übriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Produkttyp | Spirulina | |

| Chlorella | ||

| Scenedesmus | ||

| Nannochloropsis | ||

| Porphyridium | ||

| Sonstige | ||

| Nach Form | Flüssig | |

| Pulver | ||

| Granulat | ||

| Nach Anwendung | Feldkulturen | |

| Gartenbaukulturen | ||

| Rasen und Zierpflanzen | ||

| Hydroponik | ||

| Nach Anwendungsart | Bodenverbesserung | |

| Blattsprühung | ||

| Saatgutbehandlung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Mikroalgen in Düngemitteln und die prognostizierte Marktgröße?

Die Marktgröße für Mikroalgen in Düngemitteln beträgt im Jahr 2025 13,54 Milliarden USD und wird bis 2030 voraussichtlich 21,41 Milliarden USD erreichen.

Welcher Produkttyp hat den größten Marktanteil?

Spirulina führte den Markt im Jahr 2024 mit einem Anteil von 36,2 % an.

Welche Region wächst im Prognosezeitraum am schnellsten?

Asien-Pazifik verzeichnet mit 10,4 % die höchste prognostizierte CAGR bis 2030.

Warum expandieren Flüssigformulierungen so schnell?

Flüssigprodukte bieten überlegene Bioverfügbarkeit für Präzisionsbewässerungssysteme und treiben eine CAGR von 11,6 % trotz Kühlkettenherausforderungen an.

Wie wirken sich Kohlenstoffgutschriften auf die Akzeptanz aus?

Zahlungen von 15–25 USD pro Tonne gebundenem CO₂ senken die effektiven Düngemittelkosten und verbessern die Projektamortisation.

Was ist das größte Kostenhemmnis?

Produktionskosten von 315–500 USD pro Kilogramm machen Mikroalgen-Düngemittel weitaus teurer als konventionelle Stickstoffbetriebsmittel.

Seite zuletzt aktualisiert am: