Größe und Marktanteil des nordamerikanischen Marktes für IT-Asset-Disposition

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

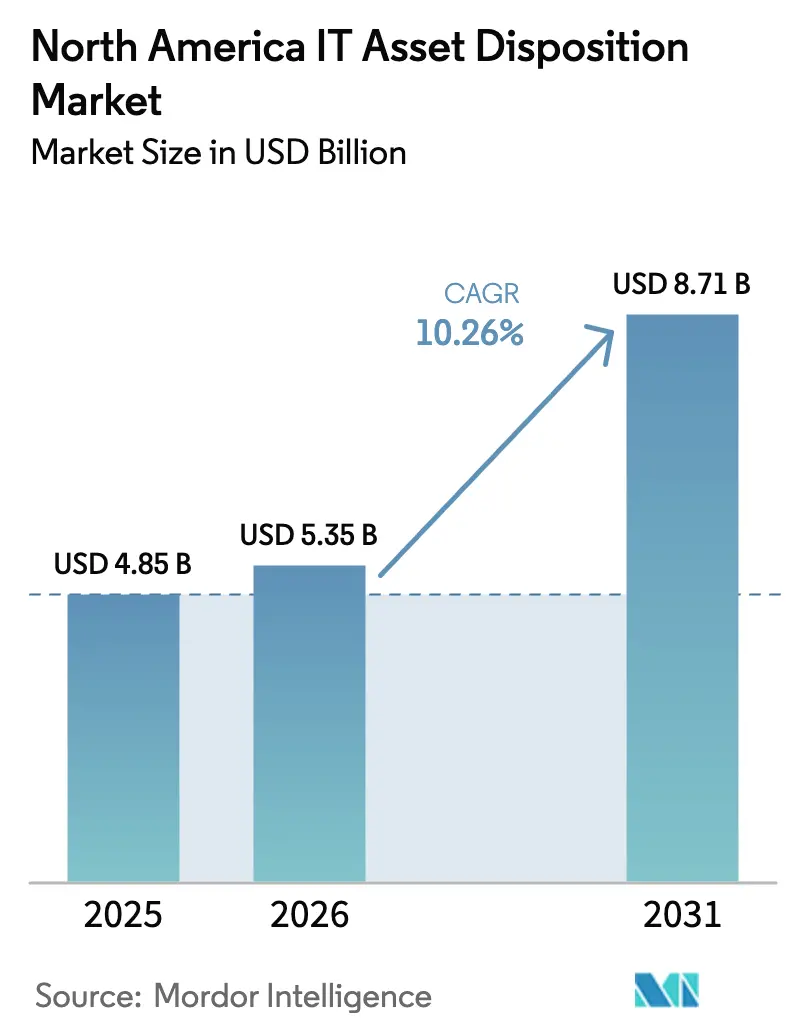

| Marktgröße im Basisjahr (2025) | 4.85 Milliarden US-Dollar |

| Marktgröße (2026) | 5.35 Milliarden US-Dollar |

| Marktgröße (2031) | 8.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.26% CAGR |

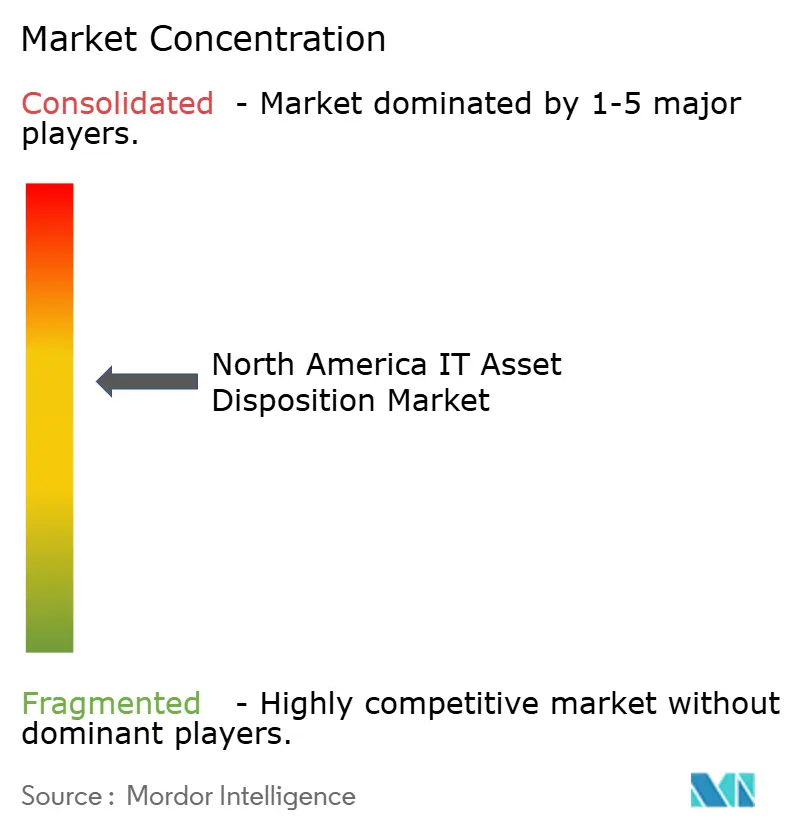

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Marktes für IT-Asset-Disposition von Mordor Intelligence

Die Größe des nordamerikanischen Marktes für IT-Asset-Disposition wird voraussichtlich von USD 4,85 Milliarden im Jahr 2025 auf USD 5,35 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 10,26 % über den Zeitraum 2026–2031 USD 8,71 Milliarden erreichen. Das Wachstum spiegelt das Zusammenspiel aus der Ausweitung digitaler Transformationsinitiativen, strengeren Vorschriften zur Entsorgung von Elektroschrott und unternehmerischen Schritten hin zu Kreislaufwirtschaftsmodellen wider. Unternehmen sehen sich mit höheren Haftungsrisiken durch Datenschutzverletzungen konfrontiert, was die breitere Einführung zertifizierter Datenvernichtung fördert, während Originalgerätehersteller (OEMs) „Rücknahme”-Programme einbetten, die Restwerte zurückgewinnen und die Umweltauswirkungen reduzieren. Umfassendere ESG-Mandate, günstige Finanzierungen im Zusammenhang mit Nachhaltigkeitskennzahlen und beschleunigte Hardware-Erneuerungszyklen in Hyperscale-Rechenzentren erweitern die adressierbare Basis für Full-Service-ITAD-Anbieter weiter. Fragmentierte Reverse-Logistik-Netzwerke und volatile Sekundärmarktpreise für aufgearbeitete Geräte dämpfen jedoch den allgemeinen Wachstumsausblick.

Wichtigste Erkenntnisse des Berichts

- Nach Servicetyp führte Datenvernichtung und -sanierung im Jahr 2025 mit einem Anteil von 38,20 % am nordamerikanischen Markt für IT-Asset-Disposition, während Remarketing und Wertwiedergewinnung bis 2031 voraussichtlich mit einer CAGR von 15,02 % wachsen wird.

- Nach Unternehmensgröße der Endnutzer entfielen im Jahr 2025 63,90 % des Marktanteils des nordamerikanischen Marktes für IT-Asset-Disposition auf kleine und mittlere Unternehmen, die bis 2031 mit einer CAGR von 11,74 % wachsen.

- Nach Asset-Typ entfielen im Jahr 2025 42,60 % des Umsatzanteils auf Computer und Laptops; Smartphones und Tablets stellten die am schnellsten wachsende Kategorie dar und wuchsen mit einer CAGR von 14,13 %.

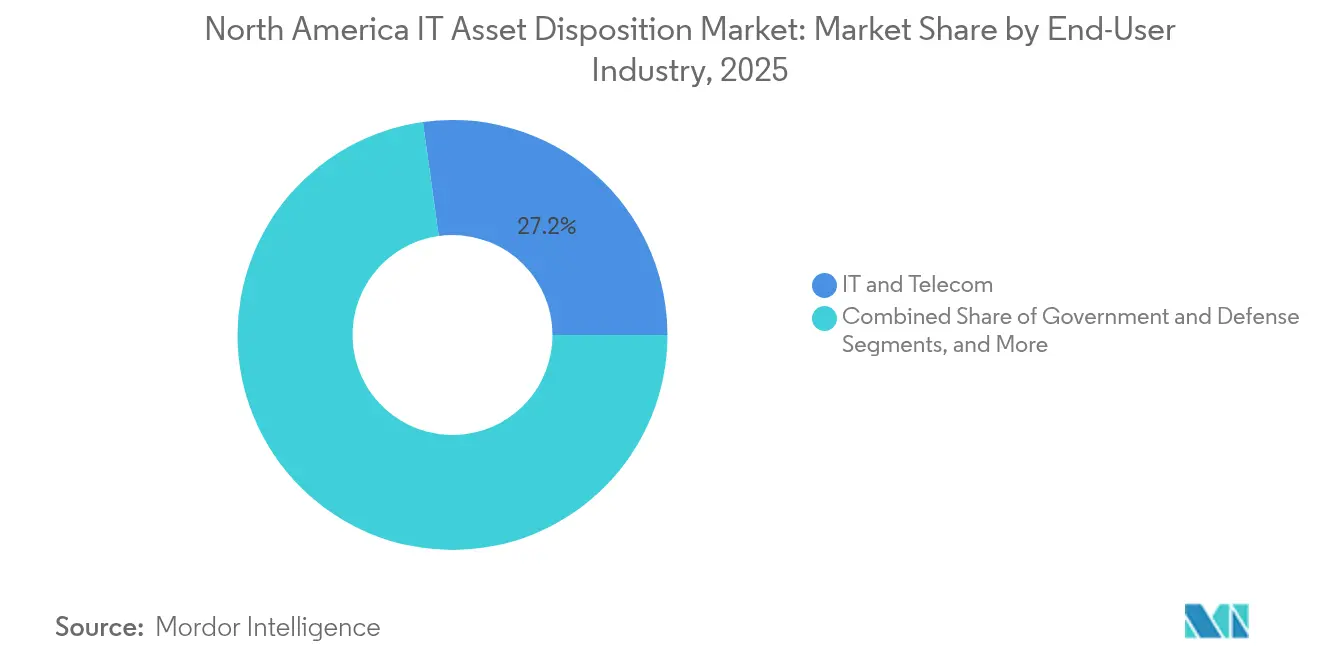

- Nach Endnutzerbranche wird das Gesundheitswesen und die Biowissenschaften voraussichtlich mit einer CAGR von 12,61 % wachsen, während IT und Telekommunikation mit einem Umsatzanteil von 27,20 % im Jahr 2025 die Führungsposition behielten.

- Nach Land hielt die Vereinigten Staaten im Jahr 2025 einen Anteil von 84,10 %; Kanada wird voraussichtlich die höchste regionale CAGR von 11,05 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im nordamerikanischen Markt für IT-Asset-Disposition

Analyse der Auswirkungen von Treibern*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der staatlichen und bundesstaatlichen Elektroschrott-Gesetzgebung | +2.8% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Steigende unternehmerische Haftung für Datenschutzverletzungen | +2.1% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| OEM-„Rücknahme”-Programme für die Kreislaufwirtschaft | +1.9% | Vereinigte Staaten, Kanada | Langfristig (≥ 4 Jahre) |

| Edge-to-Cloud-Erneuerungszyklen in Hyperscale-Rechenzentren | +1.7% | Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| ESG-gebundene Finanzierung zur Senkung der Kapitalkosten für ITAD-Marktführer | +1.2% | Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der staatlichen und bundesstaatlichen Elektroschrott-Gesetzgebung

Die regulatorische Durchsetzung verschärft sich, da immer mehr Gebietskörperschaften die Abdeckung von Elektroschrott ausweiten und höhere Strafen für nicht konforme Unternehmen verhängen. Arizonas Rahmenwerk von 2025 verpflichtet Unternehmen, die verantwortungsvolle Entsorgung aller elektronischen Assets nachzuweisen, während Kalifornien die Prüfungsbefugnisse und Bußgelder bei Verstößen ausweitet. Die Basler Änderung schränkt nun grenzüberschreitende Elektroschrott-Transfers ein und zwingt Unternehmen, lokale Verarbeitungskapazitäten aufzubauen, was die inländische Nachfrage nach zertifizierten ITAD-Partnern stärkt. Unterschiedliche staatliche Gesetze machen die landesweite Compliance komplex, sodass Unternehmen mit mehreren Standorten Anbieter mit einheitlichen Programmen beauftragen, die konsistente Datensicherheit und Umweltverantwortung gewährleisten. Bestimmungen zur erweiterten Herstellerverantwortung übertragen Entsorgungskosten zudem von Kommunen auf OEMs und stimulieren indirekt die Einführung von ITAD-Drittanbieterdiensten durch Unternehmen.

Steigende unternehmerische Haftung für Datenschutzverletzungen

Ausgeweitete Datenschutzgesetze erhöhen das finanzielle Risiko, wenn sensible Daten bei der Asset-Ausmusterung unsachgemäß behandelt werden. Der Gramm-Leach-Bliley Act, die FTC-Entsorgungsregel und HIPAA verlangen gemeinsam die sichere Vernichtung von Verbraucher- und Patientendaten. Gesundheitsorganisationen, die jährlich mehr als 14 Millionen elektronische Geräte ausmustern, sehen sich nun mit Strafen konfrontiert, die bei unvollständiger Löschung mehrere Millionen Dollar pro Vorfall erreichen können. Da die Kosten für zertifizierte Datenvernichtung nur einen Bruchteil der potenziellen Bußgelder ausmachen, schreiben Vorstände zunehmend Partnerschaften mit Prüfern vor, die für jede ausgemusterte Einheit eine Dokumentation der Verwahrkette ausstellen können.[1]Ingram Micro Lifecycle, "Marktpreisindex für aufgearbeitete IT-Geräte," ingrammicroservices.com

OEM-„Rücknahme”-Programme für die Kreislaufwirtschaft

OEMs wechseln von produktzentrierten zu lebenszyklusorientierten Geschäftsmodellen. Dell hat sich zum Ziel gesetzt, bis 2030 Elektronik in einem Gewicht zurückzugewinnen, das dem jährlichen Produktionsausstoß entspricht, und hat seit 2007 bereits 2,5 Milliarden Pfund verarbeitet. HPs Planet Partners ergänzt Aufarbeitung und Wiederverkauf und ermöglicht es Unternehmenskunden, Assets im Rahmen eines einzigen Vertrags zu beschaffen und auszumustern, der Kohlenstoffreduzierungsziele unterstützt. Diese integrierten Angebote entlasten kleinere Unternehmen von der vorgelagerten Logistikplanung und ermöglichen es OEMs gleichzeitig, wertvolle Materialien für die Neuproduktion zurückzugewinnen, wodurch der Einsatz von Primärmaterialien gesenkt und Nachhaltigkeitsverpflichtungen erfüllt werden.

Edge-to-Cloud-Erneuerungszyklen in Hyperscale-Rechenzentren

KI-optimierte Architekturen verkürzen die Erneuerungsintervalle von drei bis fünf Jahren auf 18–24 Monate und erzeugen größere Mengen noch wertvoller Server, Switches und Transceiver. Kapitalausgaben für Rechenzentren von über USD 20 Milliarden im Jahr 2025 führen zu einer steigenden Nachfrage nach ITAD-Spezialisten, die in der Lage sind, hochdichte Racks ohne Serviceunterbrechung außer Betrieb zu nehmen. Käufer auf dem Sekundärmarkt für solche Hardware erhalten Zugang zu Premium-Geräten, die einen hohen Restwert behalten, was den finanziellen Vorteil von Remarketing gegenüber Schrott stärkt.[2]4THBIN, "HIPAA-Compliance und die hohen Kosten von Datenschutzverletzungen," 4thbin.com

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Reverse-Logistik-Infrastruktur | -1.8% | Nordamerika | Mittelfristig (2–4 Jahre) |

| Restwertvolatilität bei aufgearbeiteter Hardware | -1.4% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Geringes ITAD-Bewusstsein bei Unternehmen mit mehr als 100 Mitarbeitern | -1.1% | Vereinigte Staaten, Mexiko | Mittelfristig (2–4 Jahre) |

| Unsichere nachgelagerte Recyclingkapazität für Lithium-Ionen-Batterien | -0.9% | Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Reverse-Logistik-Infrastruktur

Der Reverse-Logistik fehlt es an der Skalierung und den einheitlichen Standards, die in vorgelagerten Lieferketten vorhanden sind. Viele ländliche Gebiete verursachen hohe Sammelkosten, da die geringe Asset-Dichte keine dedizierten Routen rechtfertigt. Nationale Anbieter stützen sich auf ein Flickwerk lokaler Partner, die mit ungleichmäßiger Qualität arbeiten, was zu Transparenzlücken und inkonsistenten Serviceniveaus führt. Ineffizienzen erhöhen die Preise pro Asset, insbesondere für KMU, und verlangsamen die Marktdurchdringung außerhalb großer Ballungsräume.

Restwertvolatilität bei aufgearbeiteter Hardware

Sekundärmarktpreise schwanken mit dem raschen technologischen Wandel, Überangebot und Rohstoffpreisen für Edelmetalle. Die Cloud-Einführung dämpft die Nachfrage nach On-Premise-Servern, während KI-Hardware-Upgrades Mainstream-Architekturen schneller abwerten. Anbieter setzen daher auf konservative Bewertungsmodelle, die die Inzahlungnahme-Gutschriften reduzieren, die sie Kunden gewähren können, und können die Akzeptanz bei preissensiblen Unternehmen dämpfen.[3]CommScope, "Vorbereitung des Netzwerks auf 1,6T-Optik," commscope.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Asset-Typ: Mobile Geräte treiben die Beschleunigung der Erneuerung voran

Computer und Laptops hielten im Jahr 2025 einen Anteil von 42,60 % am nordamerikanischen Markt für IT-Asset-Disposition, da hybrides Arbeiten konsistente Erneuerungen zur Absicherung verteilter Endpunkte erforderte. Smartphones und Tablets werden voraussichtlich mit einer CAGR von 14,13 % wachsen, da Unternehmens-Mobilitätsprogramme die Austauschzyklen für Sicherheits- und Produktivitätsgewinne verkürzen. Server profitieren von Hyperscale-Investitionen, während Speichergeräte vom Wechsel zu hochkapazitiven SSD-Arrays profitieren. Peripheriegeräte sehen sich mit sinkender Nachfrage infolge papierloser Arbeitsabläufe konfrontiert, obwohl spezialisierte medizinische und industrielle Peripheriegeräte stabile Entsorgungsvolumina aufrechterhalten.

Unternehmen priorisieren zunehmend Mobility-First-Strategien und mustern herkömmliche Desktop-Computer zugunsten leichter Laptops und Tablets aus, die die Remote-Zusammenarbeit unterstützen. Universitäre Inzahlungnahmeprogramme veranschaulichen diesen Wandel und berichten von steigenden Volumina mobiler Geräte, da Studierende und Lehrende KI-fähige Hardware einsetzen. Unterdessen planen Rechenzentrumsbetreiber koordinierte Außerbetriebnahmen, um maximale Restwerte aus Server- und Netzwerkeinheiten zu extrahieren, was die finanzielle Attraktivität von Remarketing-Programmen stärkt.

Nach Servicetyp: Wertwiedergewinnung verändert die Branchenökonomie

Datenvernichtung und -sanierung dominierte den Umsatz im Jahr 2025 mit 38,20 % und spiegelt die strenge regulatorische Aufsicht über den Datenschutz wider. Dennoch ist Remarketing und Wertwiedergewinnung mit einer CAGR von 15,02 % für das höchste Wachstum vorgesehen, was einen Schwenk hin zur Monetarisierung des Restwerts von Assets gegenüber der reinen Entsorgung unterstreicht. Demontage und Recycling gewinnt durch strengere Elektroschrott-Gesetze, und Logistikmanagement-Dienste werden für Unternehmen mit mehreren Standorten, die eine transparente Überwachung von der Wiege bis zur Bahre benötigen, unverzichtbar.

Die mit Remarketing verbundene Größe des nordamerikanischen Marktes für IT-Asset-Disposition wird voraussichtlich stetig wachsen, da IEEE 2883-2022 aktualisierte Löschstandards für neue Speichermedien einführt. Unternehmen betrachten den zurückgewonnenen Wert als praktische Absicherung gegen höhere Kosten für neue Geräte und drängen ITAD-Anbieter, Preisvorhersagemodelle zu verfeinern, die Volatilität managen und gleichzeitig die Auszahlungen an Kunden attraktiv halten.

Nach Endnutzerbranche: Das Gesundheitswesen beschleunigt die digitale Transformation

IT und Telekommunikation behielten im Jahr 2025 mit einem Umsatzanteil von 27,20 % die Führungsposition, angetrieben durch konstante Netzwerk-Upgrades und Cloud-Migrationen. Gesundheitswesen und Biowissenschaften werden voraussichtlich eine CAGR von 12,61 % verzeichnen, da Krankenhäuser die Patientenversorgung digitalisieren und die strengen Vernichtungsmandate von HIPAA erfüllen. Finanzinstitute bleiben unter den Gramm-Leach-Bliley- und Sarbanes-Oxley-Regeln stabile Abnehmer zertifizierter Datenvernichtung, während Regierung und Verteidigung Partner mit Sicherheitsfreigaben und Spezialprotokollen suchen.

Gesundheitseinrichtungen entsorgen medizinische Geräte, die sensible Daten und komplexe Materialien enthalten. Da sie jährlich 14 Millionen Einheiten ausmustern, gewährleisten spezialisierte Dienstleister sowohl Datensanierung als auch die Einhaltung von Umweltvorschriften. Die Bildungs- und Energiesektoren fügen Nischennachfragesegmente hinzu, die maßgeschneiderte Wertwiedergewinnungs- oder Gefahrstoffkapazitäten erfordern, und erweitern den gesamten adressierbaren nordamerikanischen Markt für IT-Asset-Disposition.

Nach Unternehmensgröße der Endnutzer: KMU treiben die Marktexpansion voran

KMU erfassten im Jahr 2025 63,90 % des Marktanteils des nordamerikanischen Marktes für IT-Asset-Disposition und verfolgen eine CAGR von 11,74 %. Viele verfügten über keine formalen Ausmusterungsrichtlinien, bis aufsehenerregende Datenschutzverletzungen die Risiken informeller Entsorgung aufzeigten. Anbieter schnüren nun schlüsselfertige Pakete, die Abholung, zertifiziertes Löschen und Restwert-Gutschriften umfassen und den Bedarf an internem Fachwissen beseitigen.

Großunternehmen halten die Nachfrage durch mehrjährige Rahmendienstleistungsverträge stabil, die systemweite Compliance und transparente Prüfpfade betonen. Während diese Käufer oft günstige Konditionen aushandeln, stellen KMU den größeren Wachstumspool dar, da das Bewusstsein steigt und ESG-Ziele über die Fortune-1000-Ränge hinausgehen. Flexible Preisgestaltung und nationale Abholabdeckung bleiben entscheidend für die Durchdringung dieser fragmentierten Kundenbasis.

Geografische Analyse

Die Vereinigten Staaten bleiben der Kern des nordamerikanischen Marktes für IT-Asset-Disposition und profitieren von staatlichen Elektroschrott-Mandaten, die eine standardisierte Entsorgung in mehreren Branchen vorantreiben. Hyperscale-Rechenzentrumseinsätze von über USD 20 Milliarden im Jahr 2025 erhöhen die Nachfrage nach Außerbetriebnahme-Kompetenzen, die auf hochdichte Racks und fortschrittliche Transceiver zugeschnitten sind. Ländliche Segmente sehen jedoch immer noch eine spärliche Abholabdeckung, sodass Investitionen in optimierte Routenplanungssoftware im Gange sind, um Transportkosten zu begrenzen.

Kanadas politischer Schwung rund um die Kreislaufwirtschaft beschleunigt die ITAD-Aktivität, insbesondere da ESG-gebundene Finanzierung die Kapitalkosten für Dienstleisterupgrades senkt. Provinzbehörden weiten Produktbereichsdefinitionen aus und machen Compliance zu einem Wettbewerbsimperativ für kleine und mittelständische Unternehmen. Grenzüberschreitende Ströme mit den Vereinigten Staaten ermöglichen es Remarketing-Kanälen, Skaleneffekte zu nutzen, aber die Basler Änderung schränkt den ausgehenden Elektroschrott ein und stimuliert die inländische Verarbeitung.

Mexikos Markt wächst auf dem Rücken multinationaler Werksexpansionen, die globale Nachhaltigkeitsverpflichtungen widerspiegeln müssen. In städtischen Zentren werden technologiegestützte Recycling-Hubs mit Automatisierung und Blockchain zur Zertifizierung der Verwahrkette eingeführt, während nicht-metropolitane Gebiete aufgrund begrenzter Routendichte zurückbleiben. Staatliche Anreize und Wissensaustauschinitiativen mit US-amerikanischen und kanadischen Partnern zielen darauf ab, Protokolle zu standardisieren und das Anlegervertrauen zu stärken.

Wettbewerbslandschaft

Der Sektor ist mäßig fragmentiert, wobei globale Marken, OEMs und regionale Spezialisten um Marktanteile konkurrieren. Iron Mountain, Dell Technologies und Sims Lifecycle Services nutzen umfangreiche Logistiknetzwerke, um Großunternehmensverträge zu bedienen. Regionale Akteure differenzieren sich durch Nischenzertifizierungen oder branchenspezifisches Fachwissen, beispielsweise im Gesundheitswesen oder bei Mandaten des öffentlichen Sektors.

Die Konsolidierung nimmt Fahrt auf. Iron Mountains Übernahme von Regency Technologies für USD 200 Millionen Anfang 2025 erweiterte seinen Asset-Verarbeitungs-Fußabdruck und vertiefte sein US-Logistiknetz, was einen Branchentrend hin zu End-to-End-Lebenszyklusmanagement-Angeboten unterstreicht. Wettbewerber investieren stark in automatisierte Sortierstrecken, KI-gestützte Wertschätzungstools und Blockchain-basierte Verwahrkettensysteme, die Transparenz und Effizienz steigern.

Chancen in weißen Flecken bestehen bei der Ausmusterung verteilter Edge-Computing-Geräte und der Rückgewinnung von Lithium-Ionen-Batterien. Anbieter, die in der Lage sind, geschlossene Materialrückgewinnung für Batterien oder konforme Vernichtung von Solid-State-KI-Beschleunigern durchzuführen, können profitable Nischen erschließen. Langfristiger Erfolg hängt jedoch von nationaler Abdeckung, regulatorischer Kompetenz und integrierten Servicepaketen ab, die ITAD von einem einmaligen Ereignis in eine strategische Lebenszyklusfunktion verwandeln.

Marktführer der nordamerikanischen IT-Asset-Disposition-Branche

Iron Mountain Incorporated

Dell Technologies

Sims Limited

Hewlett Packard Enterprise Development

IBM Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Iron Mountain schloss die Übernahme von Regency Technologies für USD 200 Millionen ab und fügte spezialisierte Verarbeitungsanlagen und eine größere Logistikflotte hinzu.

- Oktober 2024: HP Inc. erweiterte sein Planet-Partners-Programm durch die Einbettung von Aufarbeitung und Wiederverkauf, sodass Kunden Beschaffung und Entsorgung über einen einzigen Anbieter abwickeln können.

- Juni 2024: Die Regeln der Basler Änderung traten in Kraft und verschärften die grenzüberschreitende Elektroschrott-Bewegung, was nordamerikanische Unternehmen dazu veranlasste, die inländische Verarbeitung auszubauen.

- April 2024: Dell Technologies setzte Wiederverwendungs- oder Recyclingziele für 2030 fest, die dem gesamten Produktversandgewicht entsprechen, und weitete seine Verpackungsrichtlinie auf 100 % recycelte oder erneuerbare Inputs aus.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den nordamerikanischen Markt für IT-Asset-Disposition (ITAD) als kostenpflichtige Dienstleistungen, die unternehmenseigene Computer, Peripheriegeräte, Server, Speicherarrays, Smartphones und Tablets in den Vereinigten Staaten, Kanada und Mexiko ausmustern, sanieren, vermarkten oder recyceln. Die Umsätze umfassen Gebühren, die von zertifizierten ITAD-Anbietern in Rechnung gestellt werden, sowie den an den Kunden zurückgegebenen Wiederverkaufswert, alles in US-Dollar des laufenden Jahres angegeben.

Ausschluss vom Umfang: Informelle Schrottplätze, reine Verbraucher-Abgabestellen und eigenständige Datenlöschsoftware werden nicht erfasst.

Segmentierungsübersicht

- Nach Asset-Typ

- Computer und Laptops

- Peripheriegeräte (Drucker, Scanner und mehr)

- Server

- Smartphones und Tablets

- Speichergeräte (HDD/SSD, Bandlaufwerke und mehr)

- Nach Servicetyp

- Datenvernichtung / Datensanierung

- Demontage und Recycling

- Logistikmanagement und Reverse-Logistik

- Remarketing und Wertwiedergewinnung

- Nach Endnutzerbranche

- IT und Telekommunikation

- Banken, Finanzdienstleistungen und Versicherungen (BFSI)

- Regierung und Verteidigung

- Gesundheitswesen und Biowissenschaften

- Energie und Versorgungsunternehmen

- Bildung und Sonstiges

- Nach Unternehmensgröße der Endnutzer

- Großunternehmen

- Kleine und mittlere Unternehmen

- Nach Land

- Vereinigte Staaten

- Kanada

- Mexiko

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews mit ITAD-Führungskräften, Unternehmensnachhaltigkeitsverantwortlichen und Reverse-Logistik-Partnern in allen drei Ländern validieren Preisstufen, Zertifizierungsannahme und Erneuerungszykluslänge, während gezielte Umfragen Restwert-Kurven und Einführungsauslöser bestätigen.

Sekundärforschung

Wir beginnen damit, Gerätausmusterungsvolumina und Elektroschrott-Gewichte aus den US-EPA-Fakten und -Zahlen, den Materialflusskonten von Statistics Canada, den SEMARNAT-Erhebungen Mexikos und dem UN Global E-waste Monitor abzugleichen. Jährliche 10-K-Einreichungen, Investorenpräsentationen und Prüfungen zertifizierter Recycler verfeinern durchschnittliche Servicegebühren, Wiederverkaufsrenditen und Rückgewinnungsraten.

Wenn tiefere Aufschlüsselungen erforderlich sind, ziehen unsere Analysten Umsatzzeilen aus D&B Hoovers heran, prüfen Vertragswerte in Dow Jones Factiva und untersuchen grenzüberschreitende Versandströme über Volza-Zolldaten. Diese Referenzen veranschaulichen, erschöpfen jedoch nicht die von uns geprüften Sekundärquellen.

Marktgrößenbestimmung und Prognose

Mordors Modell beginnt von oben nach unten, indem dokumentierte Außerbetriebnahmezahlen mit Service-Anhangsquoten und Durchschnittsgebühren skaliert werden, und überprüft dann die Gesamtsummen mit stichprobenartigen Bottom-up-Zusammenfassungen großer Anbieter. Schlüsselvariablen wie Unternehmens-Erneuerungszyklen, NAID-AAA-Prämien, Metallpreise, Trends bei Datenschutzverletzungsstrafen und Transportentfernungen fließen in eine multivariate Regression ein, die den Umsatz bis 2030 prognostiziert. Die Szenarioanalyse überlagert potenzielle regulatorische Schocks, und prüfungsbasierte Quoten ergänzen partielle Offenlegungen.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen Bereichsprüfungen, Peer-Review und Managementfreigabe vor der Veröffentlichung. Wir öffnen das Modell jedes Jahr erneut oder früher, wenn Regulierung, Fusionen oder Rohstoffschwankungen Volumina oder Preise verschieben.

Warum Mordors nordamerikanische IT-Asset-Disposition-Basislinie Vertrauen verdient

Veröffentlichte Schätzungen für 2024 reichen von etwa USD 4 Milliarden bis über USD 7 Milliarden. Diese Spanne ergibt sich aus unterschiedlichen Asset-Körben, der Behandlung von Wiederverkaufserlösen und Erneuerungszyklusmultiplikatoren.

Wichtige Lückentreiber sind, dass einige Studien Mexiko auslassen, andere Software und Rechenzentrumspersonal in die Umsätze einbeziehen und Erneuerungsannahmen zwischen drei und sechs Jahren variieren. Unsere Interviews legen einen gewichteten Durchschnitt von 4,1 Jahren für 2024 fest.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wichtigster Lückentreiber |

|---|---|---|

| USD 4,85 Mrd. (2025) | ||

| USD 4,00 Mrd. (2024) | Regionale Beratung A | Lässt Mexiko und Smartphones aus; zählt nur Anbieterumsatz |

| USD 7,57 Mrd. (2024) | Fachzeitschrift B | Fügt Software hinzu und verwendet Brutto-Wiederverkauf ohne Nettierung des Kundenanteils |

Diese Vergleiche zeigen, dass Mordor-Analysten jede Variable in verifizierbaren Daten verankern, Top-down-Gesamtsummen mit gezielten Bottom-up-Prüfungen ausbalancieren und Inputs jährlich aktualisieren, was Entscheidungsträgern eine verlässliche, transparente Basislinie bietet.

Im Bericht beantwortete Schlüsselfragen

Was treibt das schnelle Wachstum des nordamerikanischen Marktes für IT-Asset-Disposition an?

Digitale Transformation, strengere Elektroschrott- und Datenschutzvorschriften sowie die finanzielle Attraktivität von Remarketing-Diensten untermauern die CAGR-Prognose von 10,26 % für den Markt.

Wie groß wird der nordamerikanische Markt für IT-Asset-Disposition bis 2031 sein?

Der Markt wird voraussichtlich bis 2031 USD 8,71 Milliarden erreichen, gegenüber USD 4,85 Milliarden im Jahr 2025.

Welches Servicesegment wächst am schnellsten?

Remarketing und Wertwiedergewinnung wird voraussichtlich mit einer CAGR von 15,02 % wachsen, da Unternehmen den Restwert von Assets monetarisieren möchten.

Warum nehmen KMU ITAD-Dienste schneller an als Großunternehmen?

KMU erkennen nun, dass zertifizierte Entsorgung das Datenschutzverletzungsrisiko reduziert und Inzahlungnahme-Gutschriften liefern kann, die neue Hardware-Kosten ausgleichen, was eine CAGR von 11,74 % für das Segment antreibt.

Was ist das bedeutendste Hemmnis für den Markt?

Fragmentierte Reverse-Logistik-Infrastruktur erhöht die Servicekosten und begrenzt die Abdeckung außerhalb großer Städte, was die Durchdringung in preissensiblen Regionen dämpft.

Seite zuletzt aktualisiert am: