Größe und Marktanteil des südamerikanischen IT-Markts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

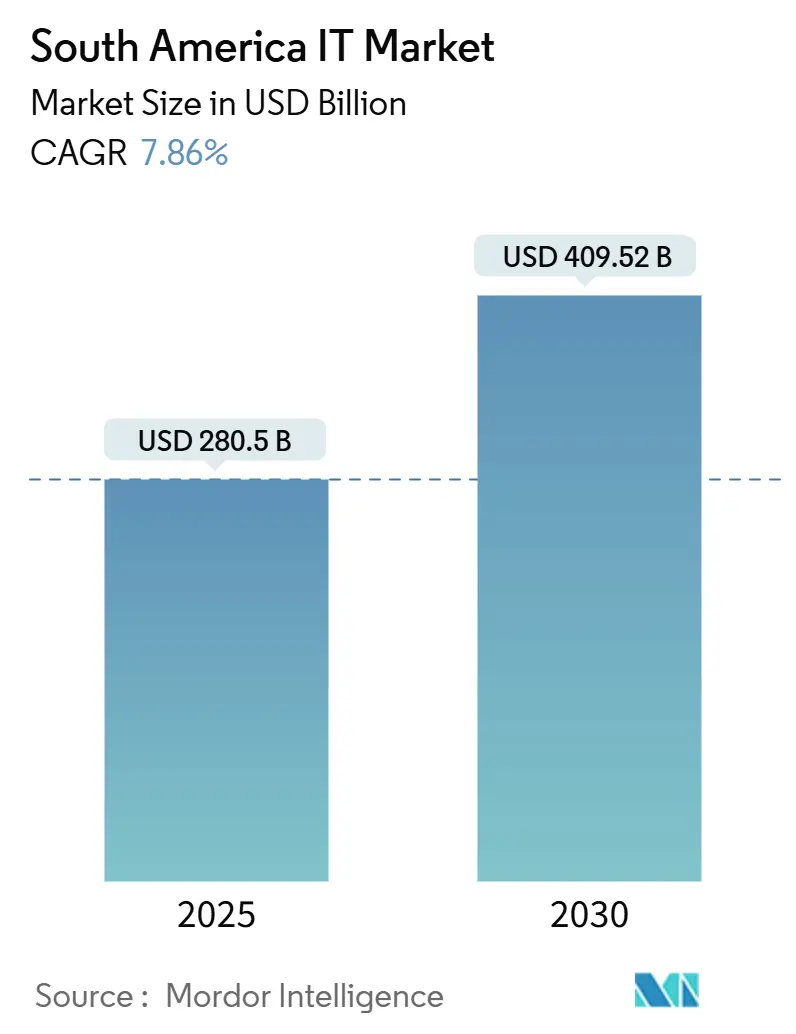

| Marktgröße (2025) | 280.5 Milliarden US-Dollar |

| Marktgröße (2030) | 409.52 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.86% CAGR |

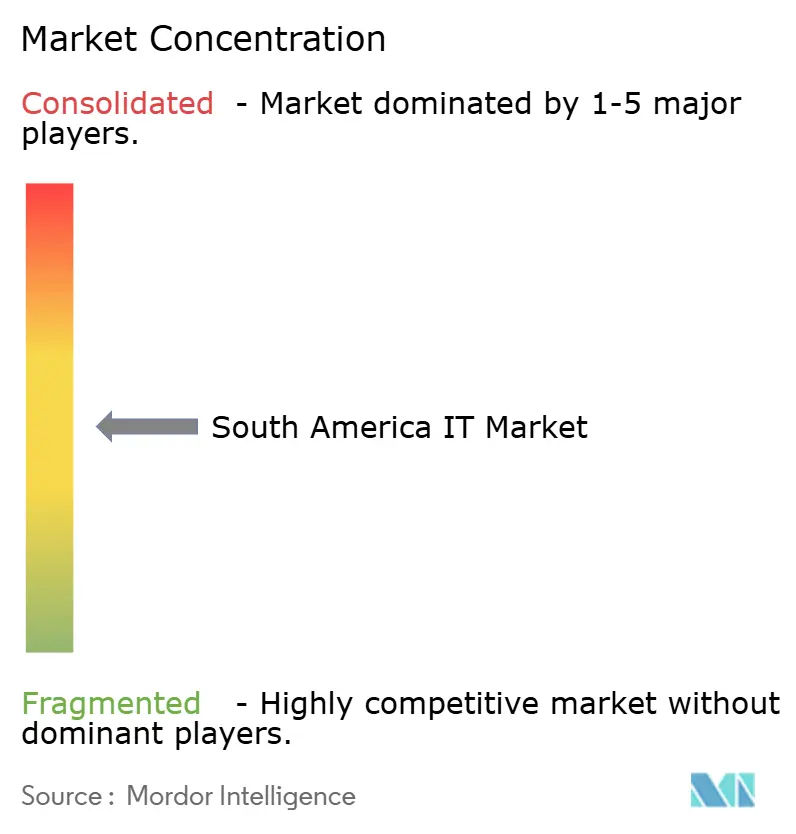

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südamerikanischen IT-Markts von Mordor Intelligence

Die Größe des südamerikanischen IT-Markts wird im Jahr 2025 auf 280,5 Milliarden USD geschätzt und soll bis 2030 einen Wert von 409,52 Milliarden USD erreichen, bei einer CAGR von 7,86 % während des Prognosezeitraums (2025–2030). Robuste Digitalisierung nach der Pandemie, Investitionsausgaben von Hyperscalern sowie staatlich unterstützte Datensouveränitätspolitiken bilden die Grundlage für die Expansion des südamerikanischen IT-Markts. Software bleibt der Umsatzanker, doch Dienstleistungen verzeichnen die stärksten Zuwächse, da Unternehmen komplexe Cloud-Migrationen und KI-Implementierungen auslagern. Die Cloud-Einführung beschleunigt sich parallel zu On-Premise-Upgrades und schafft ein langfristiges hybrides Modell. Ergänzungen bei Unterseekabeln, mit erneuerbaren Energien betriebene Rechenzentren und Satelliten im niedrigen Erdorbit (LEO) verringern historische Konnektivitätslücken und ermöglichen es dem südamerikanischen IT-Markt, sowohl lokale als auch Nearshoring-Nachfrage zu bedienen. Enge Arbeitsmärkte und Engpässe im Stromnetz dämpfen den allgemeinen Wachstumsausblick, ändern jedoch nichts an der strategischen Anziehungskraft der Region für multinationale Unternehmen.

Wichtigste Erkenntnisse des Berichts

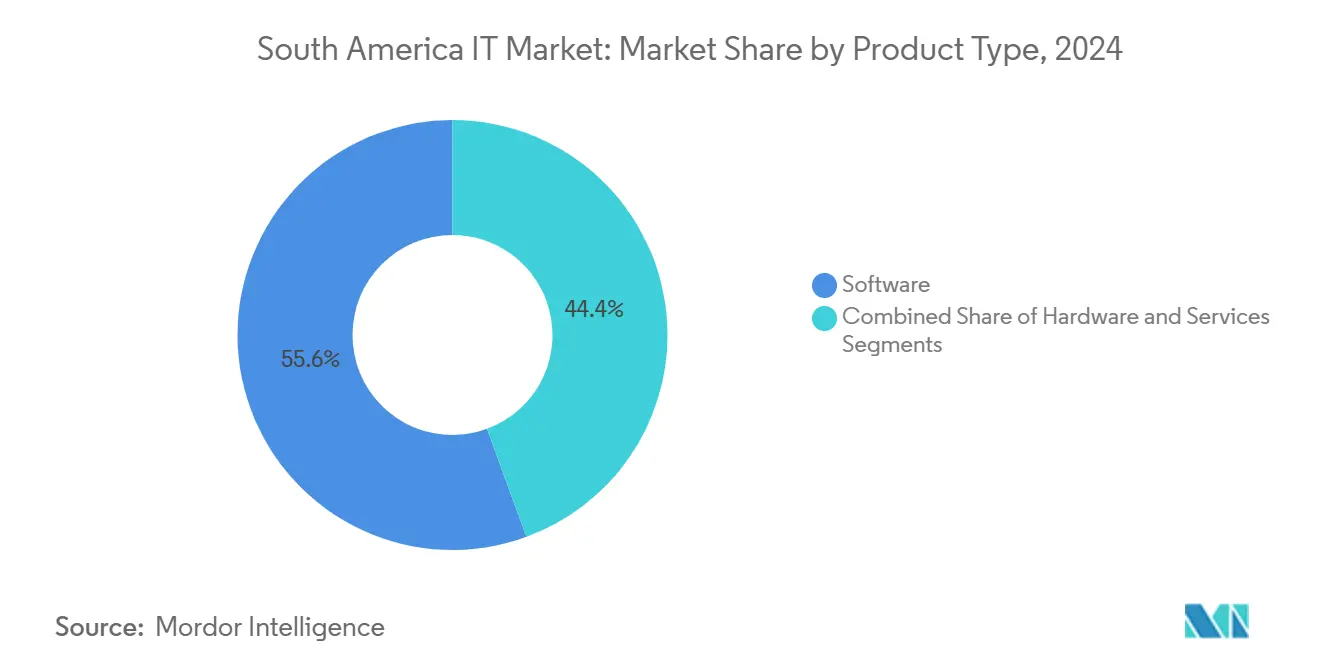

- Nach Produkttyp führte Software im Jahr 2024 mit einem Umsatzanteil von 55,6 %, während Dienstleistungen bis 2030 voraussichtlich mit einer CAGR von 8,7 % wachsen werden.

- Nach Bereitstellungsmodell hielten On-Premise-Lösungen im Jahr 2024 einen Marktanteil von 68,5 % am südamerikanischen IT-Markt; Cloud-Bereitstellungen sollen bis 2030 mit einer CAGR von 9,3 % wachsen.

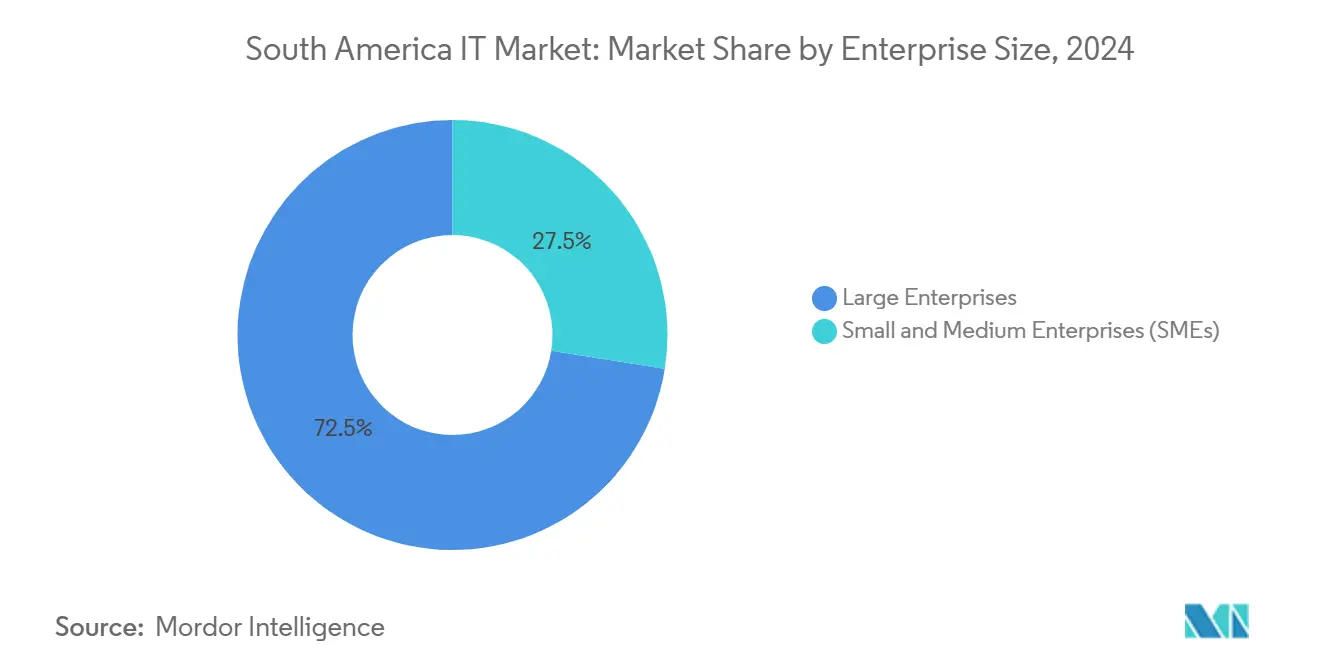

- Nach Unternehmensgröße entfielen im Jahr 2024 72,5 % des südamerikanischen IT-Markts auf Großunternehmen, während kleine und mittlere Unternehmen mit einer CAGR von 9,0 % bis 2030 wachsen.

- Nach Endnutzerbranche entfielen im Jahr 2024 31,5 % des südamerikanischen IT-Markts auf IT und Telekommunikation; Einzel- und E-Commerce ist das am schnellsten wachsende Segment mit einer CAGR von 8,2 % bis 2030.

- Nach Land dominierte Brasilien im Jahr 2024 mit einem Umsatzanteil von 35,4 %; Argentinien verzeichnet die höchste prognostizierte CAGR von 8,5 % bis 2030.

Trends und Erkenntnisse des südamerikanischen IT-Markts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Budgets für die digitale Transformation nach COVID | +1.8% | Brasilien, Mexiko | Mittelfristig (2–4 Jahre) |

| Cloud-First-Strategien im mittleren Marktsegment | +1.5% | Brasilien, Argentinien, Kolumbien | Langfristig (≥ 4 Jahre) |

| Fintech- und Retail-Media-SaaS-Welle | +1.2% | Brasilien, Mexiko, Argentinien, Chile | Kurzfristig (≤ 2 Jahre) |

| Investitionsausgaben von Hyperscalern in Rechenzentren | +1.0% | Brasilien, Chile, Mexiko | Langfristig (≥ 4 Jahre) |

| Mandate für elektronische Rechnungsstellung und Open Banking | +0.8% | Brasilien, Kolumbien, Mexiko | Mittelfristig (2–4 Jahre) |

| LEO-Satelliten für ländliche Konnektivität | +0.5% | Ländliche Gebiete in der gesamten Region | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung der Budgets für die digitale Transformation nach COVID

Südamerikanische Unternehmen behandeln Cloud-Migration, Cybersicherheit und Automatisierung mittlerweile als Prioritäten auf Vorstandsebene. Die ECLAC stellt fest, dass ein breiterer Internetzugang die regionale Produktivität um 3 %–9 % steigern kann. Brasiliens mobiles Ökosystem trug im Jahr 2024 550 Milliarden USD zum BIP bei, wobei die GSMA bis 2030 einen Beitrag von 680 Milliarden USD prognostiziert. Diese Datenpunkte signalisieren eine strukturelle, keine zyklische Verschiebung der IT-Budgets. Die Unternehmensnachfrage reicht von der sicheren Ermöglichung von Remote-Arbeit bis hin zur KI-gesteuerten Lieferkettentransparenz und sichert mehrjährige Ausgabenverpflichtungen.

Cloud-First-Strategien bei mittelständischen Unternehmen

Die Hinwendung des Mittelstands zu Cloud-Plattformen beschleunigt sich weiter. Das CSIS schätzte die regionalen Cloud-Ausgaben im Jahr 2021 auf 10,9 Milliarden USD, angeführt von Brasilien mit 4,2 Milliarden USD. Microsofts erste Hyperscale-Region veranschaulicht das Engagement der Anbieter, indem sie die Latenz reduziert und gleichzeitig die Anforderungen an den Datensitz erfüllt. Regulatorische Rahmenbedingungen wie Brasiliens LGPD motivieren Unternehmen zusätzlich, moderne, compliance-fähige Architekturen einzuführen.

Fintech- und Retail-Media-Boom kurbelt die SaaS-Nutzung an

Brasiliens PIX-System erreichte innerhalb von vier Jahren eine Verbraucherakzeptanz von 95 % und schuf einen umfangreichen Transaktionsdatensatz für SaaS-Anbieter. Plug and Play verzeichnete im Jahr 2024 1.500 brasilianische Fintechs, ein Anstieg von 47 % gegenüber dem Vorjahr. Dieselben Zahlungsinfrastrukturen treiben Retail-Media-Netzwerke an, die auf Echtzeit-Analysen und Werbe-Technologie-Integrationen angewiesen sind, um Erstanbieterdaten zu monetarisieren. SaaS-Anbieter, die sich auf Betrugsprävention, Kundenintelligenz und Omnichannel-Orchestrierung konzentrieren, erschließen sich diese Ausgaben.

Investitionswelle der Hyperscaler in Rechenzentren

Amazon hat 4 Milliarden USD für chilenische Cloud-Zonen bereitgestellt – die größte Technologieinvestition in der Geschichte des Landes. Google baut eine 850-Millionen-USD-Anlage in Uruguay, um seinen Fußabdruck im Südlichen Kegel zu verankern. Erneuerbare Energien machen über 80 % von Brasiliens Strommix aus und bieten Hyperscalern CO₂-neutrale Kapazitäten für rechenintensive KI-Workloads. Neue Unterseekabel, die Fortaleza, Punta Arenas und Valparaíso verbinden, reduzieren die Latenz und positionieren den südamerikanischen IT-Markt auf globalen Routing-Karten.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| IT-Fachkräftemangel und Lohninflation | −1.4% | Brasilien, Mexiko, Kolumbien | Langfristig (≥ 4 Jahre) |

| Engpässe im Stromnetz und bei der Glasfaserinfrastruktur in Städten der zweiten Reihe | −0.9% | Mexiko, Argentinien, andere | Mittelfristig (2–4 Jahre) |

| Fragmentierte Datensouveränitätsregelungen | −0.7% | Brasilien, Argentinien, Kolumbien | Mittelfristig (2–4 Jahre) |

| Wasserknappheit als Einschränkung für die Hyperscale-Kühlung | −0.5% | Chile, Mexiko, Argentinien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltender IT-Fachkräftemangel und Lohninflation

Südamerika bildet jährlich 20.000 neue Ingenieure aus – weit unter dem Bedarf. Unternehmen suchen weiterhin dringend nach KI-, Cybersicherheits- und Cloud-Architekten. Terminal berichtet, dass 87 % der Entwickler die Vergütung als primären Jobfaktor betrachten. Die Knappheit verlängert Projektzeitpläne und erhöht die Gehaltsgrundlagen, was das Tempo verlangsamt, mit dem die südamerikanische IT-Branche Transformationen umsetzen kann.

Engpässe im Stromnetz und bei der Glasfaser-Backbone-Infrastruktur außerhalb von Städten der ersten Reihe

Eine zuverlässige Stromversorgung ist weiterhin ungleichmäßig verteilt. Mexikanische Städte der zweiten Reihe stehen vor langen Warteschlangen bei der Netzanbindung, während Brasilien überschüssige Wasser- und Windkraftkapazitäten nutzt. Lückenhaftes terrestrisches Glasfasernetz zwingt einige Unternehmen dazu, Workloads vor Ort zu behalten. Diese Infrastrukturlücken verlangsamen die Marktdurchdringung für Cloud-Plattformen, auch wenn der südamerikanische IT-Markt seine geografische Diversifizierung fortsetzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dynamik der Dienstleistungen übertrifft das Volumen der Software

Das Dienstleistungssegment des südamerikanischen IT-Markts soll mit einer CAGR von 8,7 % wachsen und damit Hardware und sogar die dominierende Softwarekategorie im Prognosezeitraum übertreffen. Software kontrollierte im Jahr 2024 noch immer einen Umsatzanteil von 55,6 % und unterstreicht damit ihre zentrale Rolle in digitalen Strategien. Unternehmen bündeln zunehmend verwaltete Dienstleistungen mit Lizenzen, was die Nachfrage nach beratungsintensiver Migration, KI-Modelltraining und laufender Optimierung antreibt. Mehrwerthändler und Systemintegratoren positionieren sich neu in Richtung ergebnisorientierter Verträge, die proprietäres geistiges Eigentum mit Anbieter-Ökosystemen verbinden. Infolgedessen wird erwartet, dass die dem Dienstleistungsbereich zuzurechnende Größe des südamerikanischen IT-Markts bis 2030 150 Milliarden USD übersteigen wird.

Der Hardware-Anteil verzeichnet weiterhin stetige, aber gedämpfte Zuwächse, was den Übergang von kapitalintensiven Serverräumen zu asset-leichtem Cloud-Betriebsaufwand widerspiegelt. Anbieter schwenken auf Edge-Appliances, hyperkonvergente Infrastruktursysteme und KI-Beschleuniger um, um relevant zu bleiben. Gleichzeitig veranschaulicht die Konvergenz von DevSecOps-Werkzeugen und verwalteten Erkennungs- und Reaktionsdiensten, wie Software und Dienstleistungen im südamerikanischen IT-Markt zu untrennbaren Kaufentscheidungen werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodell: Cloud-Einführung steigt innerhalb einer hybriden Realität

On-Premise-Bereitstellungen hielten im Jahr 2024 einen Marktanteil von 68,5 % am südamerikanischen IT-Markt – ein Ergebnis bestehender Anlagen und Compliance-Bedenken. Dennoch weisen Cloud-Workloads bis 2030 eine CAGR von 9,3 % auf, was auf anhaltende Dynamik hindeutet. Brasiliens geplante Steuergutschriften für erneuerbare Energien für lokale Rechenzentren katalysieren Hyperscaler-Bauten, die Daten im Land halten und gleichzeitig ESG-Ziele erfüllen. Da CIOs Souveränität, Latenz und Kosten abwägen, dominieren hybride Architekturen die Roadmaps.

Multi-Cloud-Werkzeuge, automatisiertes FinOps und sichere Konnektivitätsplattformen sind sehr gefragt, da Unternehmen Workloads über AWS, Azure, Google Cloud und regionale Anbieter hinweg orchestrieren. Für die meisten Organisationen lautet die Frage nicht ob, sondern welche Workloads zuerst migriert werden sollen. Infolgedessen wird prognostiziert, dass die mit Cloud-Diensten verbundene Größe des südamerikanischen IT-Markts bis 2030 200 Milliarden USD überschreiten wird, während sich On-Premise-Erneuerungszyklen auf unternehmenskritische und Edge-Computing-Anwendungsfälle konzentrieren.

Nach Unternehmensgröße: Beschleunigung bei kleinen und mittleren Unternehmen erodiert das Monopol der Großunternehmen

Großunternehmen erwirtschafteten 72,5 % des Umsatzes im Jahr 2024 und behaupteten ihre budgetäre Dominanz. Dennoch wachsen kleine und mittlere Unternehmen mit einer CAGR von 9,0 % und verringern den Abstand durch Cloud-Abonnements und Plattform als Dienst (PaaS). PIX und Open-Banking-Regelungen zwingen selbst Kleinsteinzelhändler dazu, sichere digitale Zahlungen zu integrieren.[1]Bank für Internationalen Zahlungsausgleich, "Schnelle Zahlungen und Open Banking in Brasilien," bis.org SaaS-Abrechnungsmodelle eliminieren Vorabkosten und ermöglichen kleinen und mittleren Unternehmen den Zugang zu ERP-, CRM- und KI-Werkzeugen, die einst Fortune-500-Unternehmen vorbehalten waren.

Die Markteinführungsstrategien der Anbieter zielen nun auf Partnerkanäle, Fintech-Integrationen und Self-Service-Marktplätze ab, um das wachsende Budget der kleinen und mittleren Unternehmen zu erschließen. Der Fokus auf Low-Code/No-Code und vorlagengesteuerte Analysen beschleunigt die Wertschöpfungszeit für kleinere Teams. Bis zum Ende des Jahrzehnts sollen kleine und mittlere Unternehmen mehr als ein Drittel des südamerikanischen IT-Markts auf sich vereinen und damit die Demokratisierungserzählung stärken.

Nach Endnutzerbranche: Einzel- und E-Commerce verringern den Abstand zu IT und Telekommunikation

IT und Telekommunikation führten die Ausgaben im Jahr 2024 mit 31,5 % an, angetrieben durch 5G-Rollouts, Glasfaser-Backhaul und Telekommunikations-Cloud-Initiativen. Einzel- und E-Commerce wachsen jedoch mit einer CAGR von 8,2 % – doppelt so schnell wie mehrere traditionelle Branchen. MercadoLibre allein kündigte Investitionsausgaben von 13,2 Milliarden USD für 2025 an, um Logistik, Zahlungen und KI-gesteuerte Werbung auszubauen. Einzelhändler suchen nach einheitlichen Bestandsübersichten, hyperpersonalisiertem Marketing und betrugsfreien Kassenvorgängen, was die SaaS-Nachfrage ankurbelt.

Finanzdienstleistungen, Fertigung und Energiesektoren setzen ihre stetige Digitalisierung fort. Die branchenübergreifende Konvergenz ist deutlich erkennbar, da Einzelhändler Fintech-Sparten gründen und Telekommunikationsunternehmen Daten über Werbeplattformen monetarisieren. Diese Verflechtung der Branchen erweitert die adressierbare Nachfrage nach horizontalen Cloud-Diensten und stärkt die Widerstandsfähigkeit des südamerikanischen IT-Markts.

Geografische Analyse

Brasilien verankert den südamerikanischen IT-Markt mit einem Umsatzanteil von 35,4 %, gestützt durch eine Durchdringung erneuerbarer Energien von 80 % und eine unterseekabelreiche Küstenlinie. São Paulo fungiert als primärer Verbindungsknoten für Hyperscaler und Netzwerke zur Inhaltsbereitstellung und reduziert die Latenz für inländische Nutzer. Das Allgemeine Datenschutzgesetz (LGPD) ist zum De-facto-Standard für ausländische Investoren geworden und gewährleistet vorhersehbare Compliance-Regime. Die 95-prozentige Verbraucherakzeptanz von PIX veranschaulicht Brasiliens Fähigkeit, digitale Innovationen schnell zu skalieren. Diese Bedingungen rechtfertigen den staatlichen Rechenzentrum-Fahrplan im Wert von 350 Milliarden USD, der Brasiliens infrastrukturellen Vorsprung bis 2030 weiter festigt.

Argentinien ist die am schnellsten wachsende Region mit einer CAGR von 8,5 %. Das Große Investitionsanreizregime (RIGI) bietet 25 % Körperschaftsteuer und 30-jährige Stabilität für Technologieinvestitionen über 200 Millionen USD und schafft damit rechtliche Klarheit, die in der Region ungewöhnlich ist. [2]Bank für Internationalen Zahlungsausgleich, "Schnelle Zahlungen und Open Banking in Brasilien," bis.org In Verbindung mit Energiepreisen von nur 0,03 USD pro kWh und qualifizierten MINT-Fachkräften zieht Argentinien sowohl Hyperscaler-Rechenzentren als auch Nearshoring-Softwarelabore an. Die erwartete Erweiterung der Glasfaserstrecken zwischen Buenos Aires und Santiago integriert das Land weiter in regionale Datenverkehrsnetze.

Kolumbien und Chile runden die Kernmärkte ab. Kolumbien profitiert von 18 Freihandelsabkommen und einer 150.000 Fachkräfte starken Technologiebelegschaft, die Bogotá und Medellín als zweisprachige Dienstleistungszentren positioniert. Chiles sonnenreiche Atacama-Region liefert kostengünstige grüne Energie für Rechenzentren, während die Küstenstadt Valparaíso neue transpazifische Kabellandungen beherbergt. Zusammen diversifizieren diese Länder die Nachfrage und reduzieren das Einzelmarktkonzentrationsrisiko für Investoren im südamerikanischen IT-Markt.

Wettbewerbslandschaft

Der Wettbewerb verschärft sich, da globale Hyperscaler Infrastrukturvorteile aufbauen, während regionale Spezialisten kulturelle Vertrautheit und regulatorische Agilität nutzen. Amazon Web Services, Microsoft Azure und Google Cloud dominieren die Infrastruktur als Dienst (IaaS), müssen jedoch mit lokalen Telekommunikationsunternehmen und Softwareanbietern zusammenarbeiten, um Angebote anzupassen. So verpflichtete sich AWS im Juni 2025, zusätzliche 4 Milliarden USD zu investieren, um seinen chilenischen Fußabdruck zu erweitern.

Regionale Marktführer wie TOTVS, Globant und Softtek konsolidieren Nischenanbieter, um KI-, Cybersicherheits- und vertikale SaaS-Fähigkeiten auszubauen. Softteks 60-Millionen-USD-Lieferzentrum in Kolumbien unterstreicht Nearshoring als defensive und offensive Taktik etablierter Unternehmen. Gleichzeitig ist die Lösungsvertikalisierung – Modernisierung von Bankkernsystemen, Retail-Media-Orchestrierung und Smart-Factory-Automatisierung – entscheidend für die Differenzierung geworden.

Start-ups konzentrieren sich auf betrugsichere Zahlungen, generative KI in spanischer Sprache und die Modernisierung von Telekommunikations-OSS/BSS und erhalten häufig Kapital von unternehmenseigenen Risikokapitalsparten, die mit Telekommunikationsunternehmen oder Einzelhändlern verbunden sind. Strategische Allianzen zwischen Hyperscalern und lokalen Internetdienstanbietern beschleunigen die Glasfaserversorgung auf der letzten Meile und den Ausbau von 5G-Kleinstzellen und verändern die Skalenökonomie des südamerikanischen IT-Markts. Das Wettbewerbsgleichgewicht bleibt fließend, wobei Fusionen und Übernahmen voraussichtlich der wichtigste Weg zur Kapazitäts- und Talentakquisition bleiben werden.

Marktführer der südamerikanischen IT-Branche

International Business Machines (IBM) Corporation

SAP

Oracle Corporation.

Microsoft Corporation

Odoo

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Amazon Web Services erhielt die Genehmigung für sein zweites chilenisches Rechenzentrum und vertieft damit einen Infrastrukturplan im Wert von 4 Milliarden USD.

- April 2025: MercadoLibre verpflichtete sich zu Ausgaben von 13,2 Milliarden USD in sechs Ländern, darunter 6,2 Milliarden USD in Brasilien, um Logistik- und Fintech-Kapazitäten auszubauen.

- März 2025: IBM schloss die Übernahme von Accelalpha ab und stärkte damit Oracle-Stack-Dienste in Chile.

- Februar 2025: Panduit meldete ein Wachstum von 9,4 % im Jahr 2024 und die Eröffnung eines neuen Werks in Monterrey im Jahr 2025 zur Deckung der Kabelnachfrage.

- Januar 2025: Softtek gab eine Investition von 60 Millionen USD in ein Servicezentrum in Kolumbien bekannt und schaffte damit 1.000 Technologiearbeitsplätze.

Berichtsumfang des südamerikanischen IT-Markts

IT-Dienstleistungen nutzen technisches und betriebswirtschaftliches Fachwissen, um Organisationen bei der Erstellung, Verwaltung und Optimierung von Informations- und Geschäftsprozessen zu unterstützen. Der Marktumfang umfasst eine Analyse nach Größe, Endnutzerbranche und Land über den gesamten Prognosezeitraum.

| Hardware |

| Software |

| Dienstleistungen |

| On-Premise |

| Cloud |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| Einzel- und E-Commerce |

| Fertigung |

| Banken, Finanzdienstleistungen und Versicherungen |

| Regierung und öffentlicher Sektor |

| IT und Telekommunikation |

| Gesundheitswesen |

| Energie und Versorgungsunternehmen |

| Sonstige |

| Brasilien |

| Argentinien |

| Kolumbien |

| Chile |

| Peru |

| Nach Produkttyp | Hardware |

| Software | |

| Dienstleistungen | |

| Nach Bereitstellungsmodell | On-Premise |

| Cloud | |

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen |

| Großunternehmen | |

| Nach Endnutzerbranche | Einzel- und E-Commerce |

| Fertigung | |

| Banken, Finanzdienstleistungen und Versicherungen | |

| Regierung und öffentlicher Sektor | |

| IT und Telekommunikation | |

| Gesundheitswesen | |

| Energie und Versorgungsunternehmen | |

| Sonstige | |

| Nach Land | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der südamerikanische IT-Markt derzeit?

Der südamerikanische IT-Markt hat im Jahr 2025 einen Wert von 280,5 Milliarden USD und soll bis 2030 einen Wert von 409,52 Milliarden USD erreichen.

Welche Produktkategorie wächst am schnellsten?

Dienstleistungen wachsen mit einer CAGR von 8,7 %, da Unternehmen Cloud-Migrationen und KI-Integrationen auslagern.

Wie schnell steigt die Cloud-Einführung in der Region?

Cloud-Bereitstellungen sollen bis 2030 mit einer CAGR von 9,3 % wachsen, obwohl On-Premise noch immer einen Anteil von 68,5 % hält.

Warum gilt Argentinien als IT-Wachstumshotspot?

Argentinien bietet 25 % Körperschaftsteuer, 30-jährige Stabilitätsgarantien und extrem niedrige Energiepreise im Rahmen des RIGI-Programms und unterstützt damit eine Markt-CAGR von 8,5 %.

Was sind die wichtigsten Hemmnisse für die Marktexpansion?

Zu den wichtigsten Hemmnissen zählen IT-Fachkräftemangel, Stromnetzbeschränkungen in Städten der zweiten Reihe, unterschiedliche Datensouveränitätsregelungen und Wasserknappheit, die die Kühlung von Rechenzentren beeinträchtigt.

Welche Branche wird bis 2030 den größten Marktanteil gewinnen?

Einzel- und E-Commerce, angetrieben durch digitale Zahlungen und Omnichannel-Investitionen, soll mit einer CAGR von 8,2 % andere Sektoren übertreffen.

Seite zuletzt aktualisiert am: