Marktgröße und Marktanteil für Natriumreduktionszutaten im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

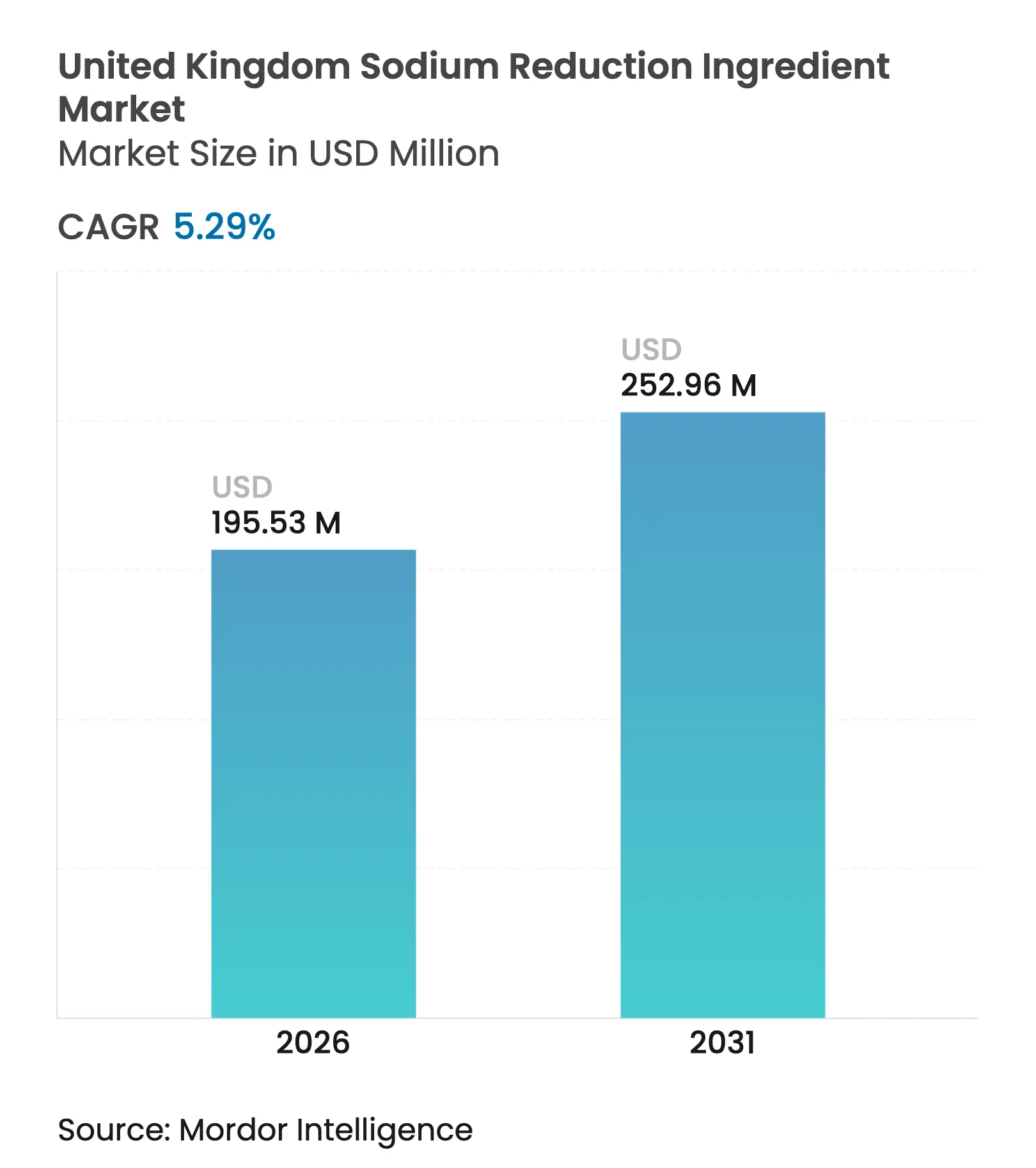

| Marktgröße im Basisjahr (2025) | 185.71 Millionen US-Dollar |

| Marktgröße (2026) | 195.53 Millionen US-Dollar |

| Marktgröße (2031) | 252.96 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.29% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Natriumreduktionszutaten im Vereinigten Königreich von Mordor Intelligence

Der Markt für Natriumreduktionszutaten im Vereinigten Königreich wurde im Jahr 2025 auf 185,71 Millionen USD geschätzt und soll von 195,53 Millionen USD im Jahr 2026 auf 252,96 Millionen USD bis 2031 wachsen, bei einer CAGR von 5,29 % im Prognosezeitraum (2026–2031). Das Wachstum stützt sich auf öffentliche Gesundheitsziele, die darauf abzielen, die durchschnittliche Salzaufnahme auf 6 Gramm pro Tag zu reduzieren, kombiniert mit Technologien, die es Herstellern ermöglichen, den Verlust der funktionalen Rollen von Natrium bei Geschmack, Konservierung und Textur auszugleichen. Der Fortschritt hat sich beschleunigt, da Lebensmittelhersteller auf eine Überprüfung der Lebensmittelstandard-Behörde vom April 2025 reagieren, die vor verbindlichen Grenzwerten warnte, nachdem mehr als die Hälfte der Fertiggerichte freiwillige Ziele verfehlt hatte. Die Neuformulierung kombiniert nun Mineralsalze und Hefeextrakte mit geschmacksmaskierenden Peptiden, während patentgeschützte Liefersysteme strategischen Wert besitzen. Obwohl die Inflation die Kostenlücke zwischen Mainstream- und gesundheitsbewussteren Produkten vergrößert hat, honorieren Verbraucher in Premiumkanälen weiterhin Clean-Label-Ansprüche, was natürlichen Quellen zusätzlichen Schwung verleiht.

Wichtigste Erkenntnisse des Berichts

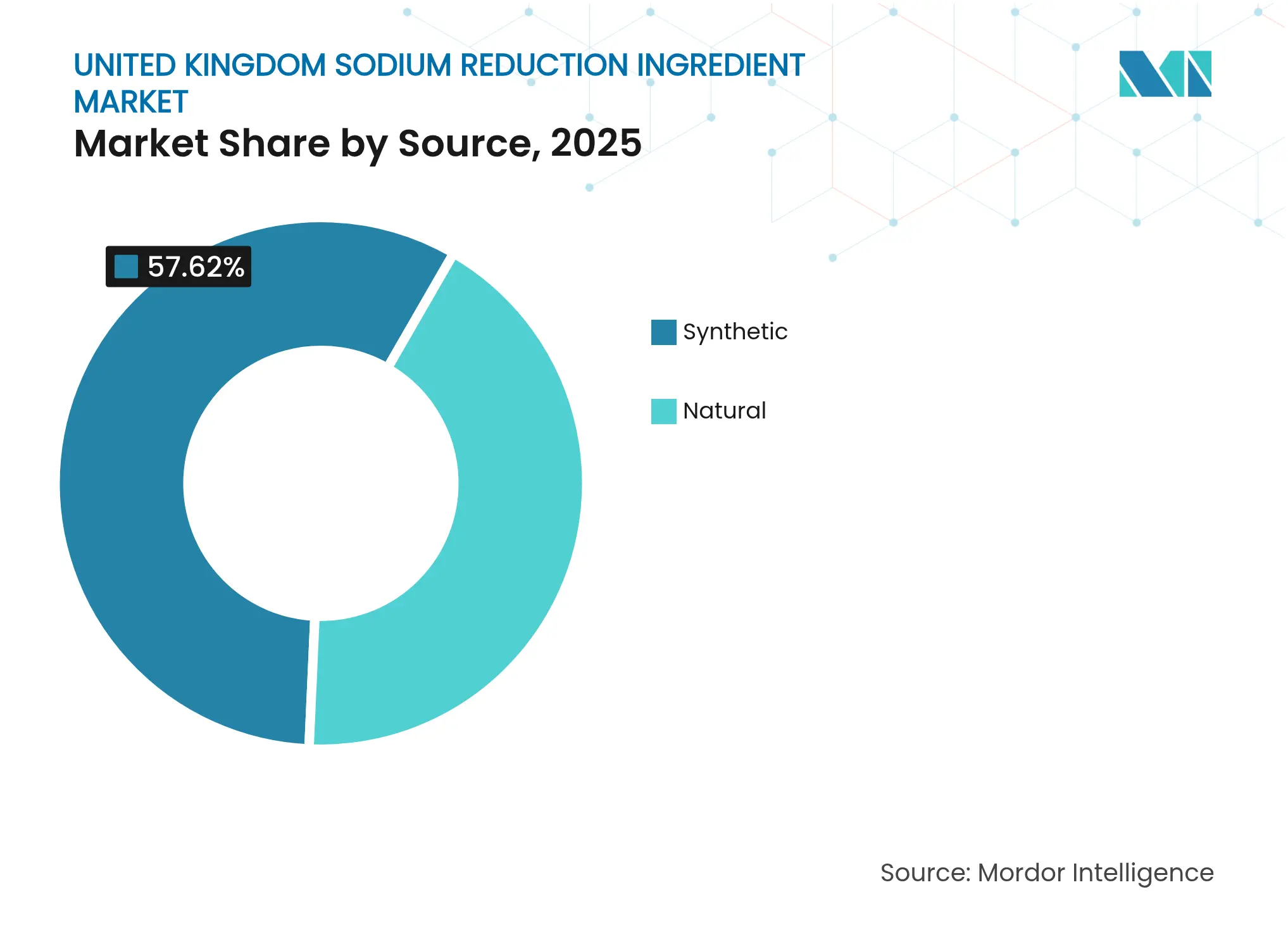

- Nach Quelle hielten synthetische Zutaten im Jahr 2025 einen Marktanteil von 57,62 % am Markt für Natriumreduktionszutaten im Vereinigten Königreich, während natürliche Alternativen mit einer CAGR von 7,05 % bis 2031 das am schnellsten wachsende Segment darstellen.

- Nach Typ entfielen im Jahr 2025 44,71 % der Marktgröße für Natriumreduktionszutaten im Vereinigten Königreich auf Mineralsalze, und Hefeextrakte liegen auf Kurs für eine CAGR von 6,07 % bis 2031.

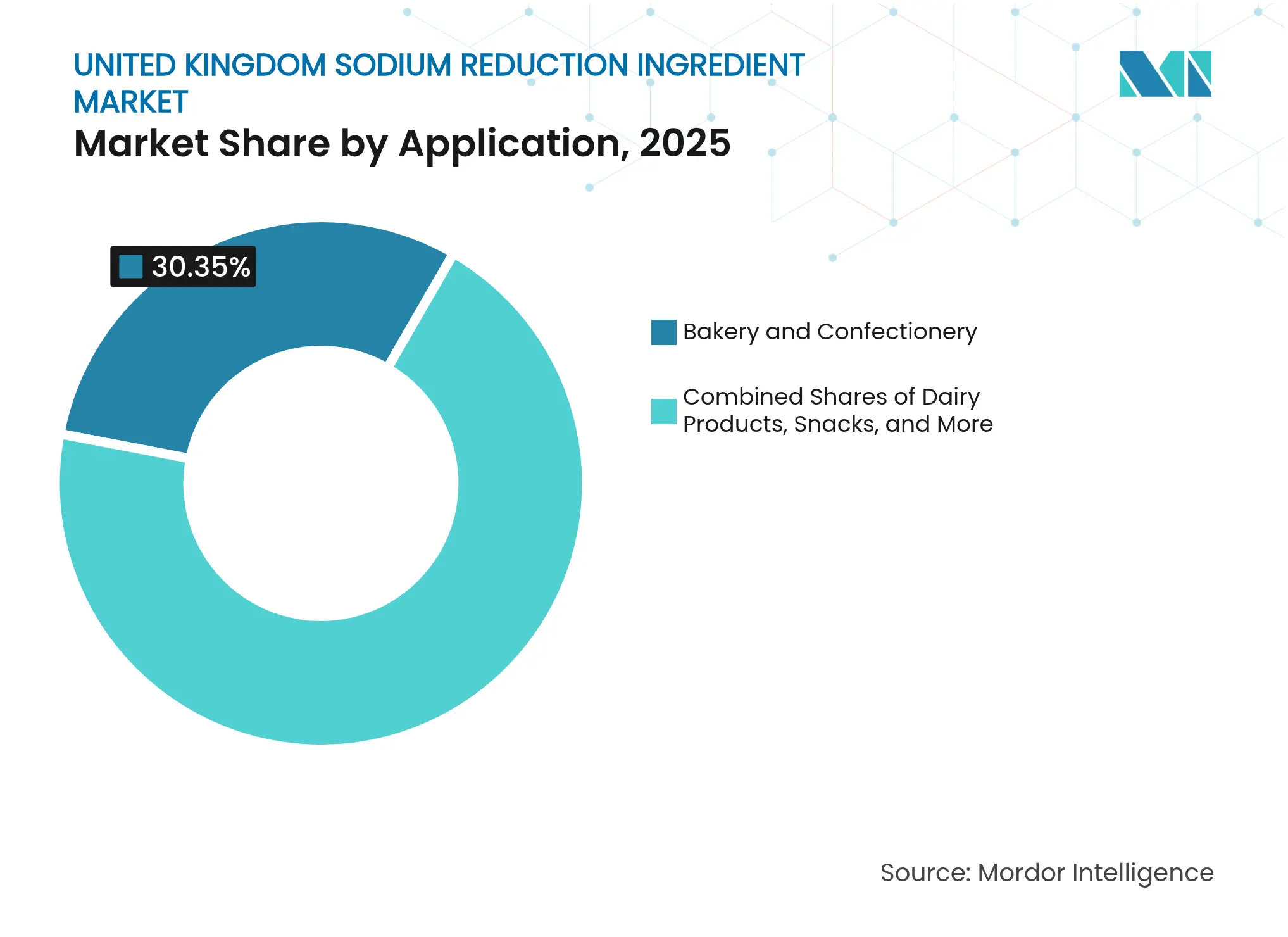

- Nach Anwendung entfielen im Jahr 2025 30,35 % des Umsatzes auf Backwaren und Süßwaren, und Fleischerzeugnisse verzeichnen im Prognosezeitraum eine CAGR von 6,72 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Natriumreduktionszutaten im Vereinigten Königreich

Treiber-Auswirkungsanalyse*

| Treiber | (~)% Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen | +1.2% | National, mit akutem Druck in sozial benachteiligten Regionen | Mittelfristig (2–4 Jahre) |

| Fortschritte bei Salzreduktionstechnologien und -zutaten | +1.0% | National, mit früher Einführung in Premium-Lebensmittelsegmenten | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Anwendungen in Fertiggerichten und Convenienceprodukten | +0.8% | National, konzentriert in städtischen Einzelhandelskanälen | Mittelfristig (2–4 Jahre) |

| Steigende Beliebtheit von funktionellen und gesundheitsbewussten Snacks | +0.7% | National, mit Schwerpunkt auf einkommensstärkeren Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Lebensmittelreformulierung in Lebensmittelkategorien mit hohem Verbrauch | +0.9% | National, umfassend Backwaren-, Fleisch- und Milchsektoren | Langfristig (≥ 4 Jahre) |

| Produktinnovation bei multifunktionellen Zutaten | +0.6% | National, angeführt von Großherstellern | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen

Herz-Kreislauf-Erkrankungen sind nach wie vor die häufigste Todesursache im Vereinigten Königreich. Stand 2024 berichtet die Britische Herzstiftung, dass übermäßige Natriumaufnahme bei etwa 14 Millionen Erwachsenen zu Bluthochdruck beiträgt[1]Quelle: Britische Herzstiftung, „Statistiken zu Herz-Kreislauf-Erkrankungen im Vereinigten Königreich 2024”, bhf.org.uk. Dieses Gesundheitsproblem belastet den Nationalen Gesundheitsdienst erheblich, nicht nur durch direkte Gesundheitskosten, sondern auch durch Produktivitätsverluste infolge von CVD-bedingter Abwesenheit und vorzeitigem Tod. Das Amt für öffentliche Gesundheit England hat 2024 Salzreduzierungsziele für 84 Lebensmittelkategorien eingeführt und ermutigt Hersteller, sich auf Zutatinnovationen zu konzentrieren, anstatt lediglich Rezepturen zu verdünnen. In Anerkennung des etablierten Zusammenhangs zwischen Nahrungsnatrium und Blutdruck priorisiert die Lebensmittelstandard-Behörde nun Reformulierungsmaßnahmen gegenüber der Verbraucheraufklärung, da freiwillige Verhaltensänderungen einen Sättigungspunkt erreicht haben. Eine 2024 im Journal des Instituts für Fiskalstudien veröffentlichte Studie ergab, dass zwischen 2005 und 2011 der Salzgehalt in verarbeiteten Lebensmitteln nur um 5,1 % gesunken ist, wobei der Fortschritt anschließend stagnierte, was die Notwendigkeit technologischer Fortschritte anstelle schrittweiser Änderungen unterstreicht.

Fortschritte bei Salzreduktionstechnologien und -zutaten

Im Jahr 2025 hob von Experten begutachtete Forschung Hefeextrakte als bevorzugte Lösung zur Natriumreduktion hervor. Die Studie identifizierte Verbindungen wie Glutaminsäure, Asparaginsäure und Zitronensäure, die in bestimmten Konzentrationen die Salzwahrnehmung verstärken. Dies ermöglicht eine Natriumreduktion von 10 % bis 40 % ohne wahrnehmbare Veränderungen für Verbraucher (Quelle: frontiersin.org). Der Mechanismus funktioniert durch die Aktivierung von Umami-Rezeptoren über Glutamat und Nukleotide (5'-Inosinat und 5'-Guanylat), die die Salzigkeit auch bei reduziertem Natriumchloridgehalt verstärken. Dieser Ansatz unterscheidet sich erheblich von der Kaliumchlorid-Substitution, die bei Ersatzquoten über 30 % metallische Fehlaromen einführt. Diese Fehlaromen erfordern Geschmacksmaskierungsmittel, was die Formulierungskomplexität erhöht. Im Jahr 2024 führte Kerry Group seine TasteSense Herzhafte Lösungen ein und kombiniert dabei Hefeextrakt-Plattformen mit Mineralsalzmischungen. Diese Innovation zielt auf Backwaren- und Snackmärkte ab, wo Formulierungsänderungen Textur und Bräunung beeinflussen können. Hefeextrakte bieten durch ihre Multifunktionalität einen Wettbewerbsvorteil. Zusätzlich zur Natriumreduktion bieten sie natürliche Konservierung. Peptidfraktionen in Hefeextrakten hemmen Listeria und Salmonella und reduzieren den Bedarf an synthetischen Antimikrobiellen, die häufig Clean-Label-Bedenken aufwerfen.

Zunehmende Anwendungen in Fertiggerichten und Convenienceprodukten

Im April 2025 unterstrich die Umfrage von Action on Salt die Reformulierungsherausforderungen in der Kategorie Fertiggerichte. Die Umfrage ergab, dass mehr als 50 % der analysierten Produkte die freiwilligen Salzziele der Lebensmittelstandard-Behörde überschritten, wobei einige mehr als 3 Gramm Salz pro Portion enthielten. Natrium ist in Convenienceprodukten für die Konservierung während des gekühlten Transports, die Maskierung von Aromen aufgewärmter Zutaten und die Feuchtigkeitsretention in mikrowellenerwärmten Formaten unerlässlich. Diese Abhängigkeit stellt Hersteller vor eine erhebliche Herausforderung: Die Reduzierung des Natriumgehalts unter 1,5 Gramm pro 100 Gramm (der Schwellenwert für die Frontverpackungskennzeichnung „hoher Salzgehalt”) erfordert oft eine höhere Wasseraktivität. Dieser Anstieg kann das mikrobielle Wachstum beschleunigen und die Haltbarkeit von 7 Tagen auf 4 Tage verkürzen, sofern keine zusätzlichen Konservierungsstoffe eingesetzt werden. Kaliumlaktat hat sich als beliebte Alternative herausgestellt, da es Doppelfunktionalität bietet. Es liefert antimikrobielle Eigenschaften und Feuchtigkeitsretention und kann bis zu 25 % des Natriumchlorids ersetzen. Diese Substitution kommt jedoch zu einem Preis, der im Vergleich zu herkömmlichem Salz 2 bis 4 GBP (2,50 bis 5 USD) pro Kilogramm mehr kostet, wie von der Lebensmittelstandard-Behörde angemerkt[2]Quelle: Lebensmittelstandard-Behörde, „Freiwilliges Salzreduzierungsprogramm”, food.gov.uk.

Steigende Beliebtheit von funktionellen und gesundheitsbewussten Snacks

Im Jahr 2024 erfährt der britische Snackmarkt mit einem Wert von 3,8 Milliarden GBP (4,8 Milliarden USD) eine Spaltung zwischen preisorientierten Mainstream-Produkten und Premium-„gesundheitsbewussten” Optionen, die einen Preisaufschlag von 15 % bis 20 % tragen. Von 2018 bis 2023 reduzierte Walkers, eine Tochtergesellschaft von PepsiCo, den Salzgehalt seines Produktsortiments durch schrittweise Reformulierung um 25 % und vermied damit effektiv wahrnehmbare Geschmacksveränderungen (pepsico.com). Eine Umfrage von Action on Salt vom März 2025 ergab, dass 85 % der Chips, Nüsse und Popcornprodukte die freiwilligen Salzziele erfüllen. Jedoch hinkt herzhafte Popcorn mit nur 60 % Einhaltung hinterher, was auf kategorienspezifische technische Herausforderungen hinweist. Die wichtigste Erkenntnis ist, dass Verbraucher bereit sind, für gesundheitsorientierte Produkte mehr zu zahlen, was die höheren Kosten von Hefeextrakten im Vergleich zu Tafelsalz ausgleicht. Diese Premiumpositionierung ist in Segmenten erfolgreich, in denen Gesundheitsansprüche Kaufentscheidungen beeinflussen, während Mainstream-Wertprodukte weiterhin auf kostengünstige Mineralsalzsubstitute zurückgreifen.

Hemmnisse-Auswirkungsanalyse*

| Hemmnisse | (~)% Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Mögliche Fehlaromen und Texturveränderungen | -0.8% | National, akut bei Backwaren- und Fleischanwendungen | Kurzfristig (≤ 2 Jahre) |

| Lebensmittelerschwinglichkeit und sozioökonomische Zugangsbarrieren | -0.6% | National, überproportional in einkommensschwachen Regionen | Mittelfristig (2–4 Jahre) |

| Regulatorische Compliance-Belastungen bei Kennzeichnung und Zusatzstoffzulassungen | -0.4% | National, konzentriert bei kleinen und mittelständischen Herstellern | Langfristig (≥ 4 Jahre) |

| Begrenzte Haltbarkeitsdauer und Stabilitätsprobleme | -0.5% | National, kritisch bei gekühlten Fertiggerichten und verarbeitetem Fleisch | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mögliche Fehlaromen und Texturveränderungen

Kaliumchlorid, das primäre Mineralsalzsubstitut, erzeugt bittere und metallische Fehlaromen, wenn es mehr als 30 % bis 40 % des gesamten Natriumchlorids ersetzt. Diese sensorische Einschränkung schränkt die Formulierungsflexibilität ein. Bei der Brotreformulierung beispielsweise ist Natriumchlorid für die Glutenentwicklung, die Hefefermentationsraten und die Maillard-Bräunungsreaktionen unerlässlich. Eine Reduzierung des Natriumchloridgehalts unter 1,2 % (bezogen auf das Mehlgewicht) führt abrupt zu einer dichteren Krumenstruktur und einer helleren Kruste. Im Vereinigten Königreich haben Bäcker eine schrittweise Reduktionsstrategie eingeführt – Natriumreduktion um 10 % bis 20 % über 18 bis 24 Monate –, um Verbrauchern zu ermöglichen, ihre Geschmackspräferenzen anzupassen. Dieser verlängerte Zeitrahmen steht jedoch im Widerspruch zu regulatorischem Druck. Die Reformulierung von Käse stellt noch größere Herausforderungen dar. Natrium ist für die Quarkbildung, die Feuchtigkeitsentfernung und die Geschmacksentwicklung während der Reifung entscheidend. Natriumreduzierter Käse führt oft zu einer gummiartigen Textur und einem milden Geschmack, was seine Attraktivität auf ein Nischen-Gesundheitsbewusstes Publikum beschränkt. Die wichtigste Erkenntnis ist, dass eine effektive Reformulierung eine Kombination von Zutatensystemen erfordert – wie Hefeextrakte, Kräuterextrakte und fermentierte Komponenten – anstelle eines einzigen Substituts. Diese Methode ist zwar wirksam, erhöht jedoch die Formulierungskosten und fügt technische Herausforderungen hinzu.

Lebensmittelerschwinglichkeit und sozioökonomische Zugangsbarrieren

Im Jahr 2024 waren die Kosten für Natriumreduktionszutaten 2- bis 5-mal höher als die für herkömmliches Salz. Beispielsweise wurden Hefeextrakte zu Preisen zwischen 6,30 USD und 18,90 USD pro Kilogramm gehandelt, verglichen mit einem Preisbereich von 0,25 USD bis 0,63 USD für Tafelsalz. Diese Preislücke führte zu einem Anstieg der Endproduktpreise um 5 % bis 10 %. Diese Preissteigerungen betrafen überproportional einkommensschwache Haushalte, die bereits mit einem Anstieg der Lebensmittelpreise um 25 % zwischen 2021 und 2023 zu kämpfen hatten. Das Problem ist besonders gravierend in Regionen mit hoher Benachteiligung, wo die Prävalenz von Herz-Kreislauf-Erkrankungen (CVD) höher und die Preisempfindlichkeit größer ist. Dies schafft ein anspruchsvolles Paradoxon: Die Bevölkerungsgruppen, die am dringendsten eine Natriumreduktion benötigen, können sich reformulierte Produkte am wenigsten leisten. Eine 2024 vom Institut für Fiskalstudien durchgeführte Studie ergab außerdem, dass die einkommensschwächsten Haushalte 15 % ihres Budgets für Lebensmittel ausgeben, verglichen mit nur 8 % bei den einkommensstärksten Haushalten. Politische Entscheidungsträger stehen vor einer kritischen Entscheidung: entweder Produktreformulierungen vorschreiben, wodurch die Kosten auf alle Verbraucher verteilt werden, oder gesündere Optionen subventionieren, was erhebliche fiskalische Ressourcen erfordern würde. Eine Regierungsüberprüfung im Januar 2025 deutet auf eine Präferenz für den erstgenannten Ansatz hin.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Natürliche Zutaten gewinnen trotz Kostenaufschlag an Boden

Natürliche Quellen, die 2- bis 3-mal teurer als synthetische Alternativen sind, werden voraussichtlich bis 2031 jährlich um 7,05 % wachsen, angetrieben durch Clean-Label-Präferenzen in Premium-Lebensmittelkategorien. Im Jahr 2025 hielten synthetische Zutaten aufgrund ihrer Kosteneffizienz und technischen Leistung in weniger kontrollierten Anwendungen wie industriellen Backwaren und verarbeitetem Fleisch einen Marktanteil von 57,62 %. Mononatriumglutamat (MSG), unter UK/EU-Vorschriften als E621 gekennzeichnet, liefert Umami-Geschmack mit einem Drittel des Natriumgehalts von Tafelsalz, steht jedoch trotz der Genehmigung durch die Lebensmittelstandard-Behörde nach dem Prinzip „quantum satis” (food.gov.uk) vor Herausforderungen in der Verbraucherwahrnehmung. Hersteller bevorzugen zunehmend „Hefeextrakt”-Kennzeichnungen gegenüber synthetischen Nukleotiden wie Dinatriuminosinat (IMP) und Dinatriumguanylat (GMP), um Natürlichkeit zu vermitteln.

Verbraucher sind bereit, Aufpreise für erkennbare Zutaten zu zahlen, unterstützt durch Frontverpackungsetiketten, die „keine künstlichen Zusatzstoffe” hervorheben. Natürliche Hefeextrakte, gewonnen aus der Saccharomyces cerevisiae-Fermentation, liefern Glutaminsäure und Nukleotide ähnlich wie synthetische Versionen und erfüllen dabei Clean-Label-Standards. Lallemand Inc. und ABF Ingredients Group (Ohly GmbH) führen den natürlichen Hefeextraktmarkt an und nutzen proprietäre Fermentationsstämme und Autolysetechniken zur Maximierung von Glutamatausbeuten (lallemand.com). Kräuter- und Gewürzextrakte wie Rosmarin, Salbei und Pilze bieten natürliche Alternativen, sind jedoch auf herzhafte Anwendungen beschränkt. Das Wachstum des natürlichen Segments um 7,05 % wird durch Premiumisierung bei Snacks, Fertiggerichten und handwerklichen Backwaren vorangetrieben, während synthetische Zutaten kostensensible Mainstream-Märkte dominieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Typ: Hefeextrakte überholen Mineralsalze

Im Jahr 2025 hielten Mineralsalze mit einem Marktanteil von 44,71 % die Führung, angetrieben durch die kostengünstige Substitution von 25 % bis 50 % des Natriumchlorids durch Kaliumchlorid zu einem Preis von 1 bis 3 GBP (1,26 bis 3,78 USD) pro Kilogramm. Bei Ersatzquoten über 30 % erfordert seine Bitterkeit jedoch Geschmacksmaskierungsmittel wie Hefeextrakte, Trehalose oder Aminosäuren, was die Formulierungskomplexität erhöht. Calciumchlorid unterstützt die Festigkeit des Quarks bei der Käseherstellung, und Magnesiumsulfat konditioniert den Teig beim Backen, aber ihr adstringierender Geschmack begrenzt die breitere Verwendung. Die britische Lebensmittelstandard-Behörde schränkt Kaliumchlorid nicht ein, anders als Rechtsordnungen, die Bedenken hinsichtlich Hyperkaliämierisiken bei Nierenpatienten haben, was Formulierungsflexibilität bietet.

Hefeextrakte, mit einem kleineren Marktanteil im Jahr 2025, werden voraussichtlich bis 2031 mit 6,07 % wachsen, da Hersteller auf Multifunktionalität setzen. Eine Studie aus dem Jahr 2025 in Frontiers in Nutrition stellte fest, dass Hefeextrakte eine Natriumreduktion von 10 % bis 40 % ermöglichen, Umami verstärken, natürliche Konservierung bieten und die Bräunung in natriumreduzierten Backwaren wiederherstellen (Quelle: frontiersin.org). Im Jahr 2024 erweiterte Angel Yeast Co., Ltd. die Produktion für Europa, während Synergy Flavours eingekapselte Formate für Fertiggerichte einführte, um den reheating-bedingten Geschmacksverlust zu beheben. Aminosäuren und Glutamate wie MSG, Lysin und Glycin bieten moderate Kostenperformance, stehen jedoch vor Herausforderungen in der Verbraucherwahrnehmung. Aufkommende Plattformen wie fermentierte Gemüseextrakte und Verbindungen auf Algenbasis befinden sich noch in frühen Kommerzialisierungsphasen.

Nach Anwendung: Fleischerzeugnisse beschleunigen sich an Backwaren vorbei

Im Jahr 2025 entfiel auf den Sektor Backwaren und Süßwaren ein Anwendungsanteil von 30,35 %, was die Bedeutung von Brot als primäre diätetische Natriumquelle im Vereinigten Königreich unterstreicht. Da die durchschnittliche Person täglich etwa zwei Scheiben verzehrt, entspricht dies einer Salzaufnahme von etwa 0,8 Gramm. Natriumchlorid in Brot übernimmt mehrere entscheidende Funktionen: Es reguliert die Hefefermentation (wobei überschüssiges Natrium die Hefeaktivität hemmt), stärkt die Glutennetzwerke für eine verbesserte Teigplastizität und verstärkt die Maillard-Reaktionen, die für Krustenfarbe und -geschmack entscheidend sind. Britische Bäcker haben, wie in einer Studie aus dem Journal of Food Science von 2024 hervorgehoben, den Natriumgehalt erfolgreich um 20 % bis 30 % durch einen schrittweisen Reformulierungsansatz reduziert – indem sie den Salzgehalt jährlich um 5 % über 4 bis 6 Jahre kürzen –, ohne wahrnehmbare Geschmacksveränderungen für Verbraucher zu bewirken. Andererseits verwenden Süßwarenanwendungen zwar weniger Natrium, stoßen jedoch auf einzigartige Hindernisse: Natriumbicarbonat, das für das Aufgehen von Keksen und Kuchen unerlässlich ist, kann bei Substitution durch Kaliumbicarbonat bei einem Anteil von mehr als 50 % unerwünschte seifige Aromen verleihen.

Mit einer prognostizierten Wachstumsrate von 6,72 % bis 2031 stehen Fleisch und Fleischerzeugnisse vor den größten technischen Herausforderungen, was eine verstärkte Nachfrage nach anspruchsvollen Natriumreduktionszutaten antreibt. In verarbeiteten Fleischwaren ist Natriumchlorid für das Pökeln, die Wasserbindung und antimikrobielle Vorteile entscheidend. Eine Umfrage von Action on Salt aus dem Jahr 2024 ergab, dass gekühlte Aufschnittprodukte im Durchschnitt 2,09 Gramm Salz pro 100 Gramm enthielten, wobei nur 56 % der Produkte die freiwilligen Salzziele erreichten. Kaliumlaktat hat sich als bevorzugte Alternative erwiesen, bietet antimikrobielle Vorteile und Feuchtigkeitsretention und kann bis zu 25 % des Natriumchlorids ersetzen. Dies geht jedoch mit Mehrkosten von 2,50 bis 5 USD pro Kilogramm einher. Nicht-thermische Konservierungsmethoden wie Hochdruckverarbeitung (HPP) und gepulste elektrische Felder (PEF) können die Natriumabhängigkeit verringern, aber ihre hohen Kapitalinvestitionen – zwischen 625.000 USD und 2,5 Millionen USD pro Verarbeitungslinie – schränken ihre Nutzung auf größere Verarbeiter ein.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

England dominiert die Nachfrage aufgrund seiner größeren Bevölkerung und der Konzentration von Fertiggerichteherstellern in den Midlands und im Südosten. Regionale Bäckereizentren in London und im Südwesten tragen einen erheblichen Anteil des Mineralsalzverbrauchs bei, während handwerkliche Bäckereien in städtischen Zentren zu natürlichen Hefeextrakten neigen. Nordengland weist höhere Raten an Herz-Kreislauf-Erkrankungen auf und erhält daher Priorität bei öffentlichen Gesundheits-Natriumzielen, was den langfristigen Zutatenabsatz in gekühlten herzhaften Pasteten und Brot steigert.

Schottland repräsentiert einen kleineren, aber strategisch wichtigen Anteil, wo Fleischverarbeiter auf Natrium für traditionelle gepökelte Schinken und Würste angewiesen sind. Frühe Versuche mit Kaliumlaktat- und Acetatmischungen erhielten staatliche Fördermittel, was die Einführung bei exportorientierten Produzenten katalysierte, die englische Einzelhändler beliefern. Wales und Nordirland haben weniger Verarbeitungsbetriebe, teilen aber eine hohe durchschnittliche Salzaufnahme, was lokale Volksgesundheitskampagnen leitet, die nationale Ziele widerspiegeln. Kleinere Hersteller in diesen Regionen nutzen technische Zentren, die von Zutatlieferanten eröffnet wurden, um Forschungs- und Entwicklungslücken zu schließen.

In den devolvierenden Verwaltungen schaffen unterschiedliche Zeitpläne für die Einführung verbindlicher Ziele gestaffelte Nachfragekurven. Englands Schritt hin zu verbindlichen Grenzen wird Schottland und Wales wahrscheinlich voranziehen und die Markteinführungsverzögerungen verkürzen. Die gesamte adressierbare Basis wächst, da sich Conveniencefood-Fabriken in der Nähe von Bevölkerungszentren konzentrieren, was den Markt für Natriumreduktionszutaten im Vereinigten Königreich auch in Gebieten vorantreibt, in denen Daten zur regionalen Aufteilung begrenzt sind. Zutatlieferanten passen Formulierungen an lokale Rezepte an, wie haferbasierte Morgenbackwaren in Schottland oder Schweinefleischpasteten in den Midlands, was regionale Relevanz stärkt und gleichzeitig in einem kohärenten nationalen Rahmen operiert.

Wettbewerbslandschaft

Im britischen Markt für Natriumreduktionszutaten nutzen globale Zutatenriesen Skaleneffekte in Forschung und Entwicklung, regulatorischer Navigation und Lieferkettenintegration, um Premium-Segmente anzuführen. Gleichzeitig erschließen regionale Spezialisten Nischenmöglichkeiten, insbesondere auf Fermentations- und Botanikextraktplattformen. So verdeutlicht beispielsweise die Übernahme von Niacet durch Kerry Group für 1 Milliarde USD im Dezember 2024 diese Trends. Diese Akquisition demonstriert nicht nur vertikale Integration, sondern integriert auch acetatbasierte Konservierungstechnologien in das Portfolio von Kerry Group. Diese Technologien stärken Kerry Groups Natriumreduzierungsangebot und ermöglichen es Fleischverarbeitern, sowohl verlängerte Haltbarkeit als auch reduzierten Salzgehalt zu erreichen. Unterdessen hat die Fusion von DSM und Firmenich im Mai 2023 ein Kraftpaket geschaffen, das Fachwissen zu Nahrungszutaten mit Fähigkeiten von Aromahäusern kombiniert. Diese strategische Fusion ermöglicht es ihnen, umfassende Reformulierungsunterstützung zu bieten – von sensorischen Bewertungen bis zur Vorbereitung regulatorischer Dossiers – und dabei kleinere Wettbewerber zu übertreffen.

Patentanmeldungen betonen den Fokus der Branche auf Geschmacksmaskierungsinnovationen. Givaudan SA hat mehrere Patente für Einkapselungstechniken gesichert, die die Bitterkeit von Kaliumchlorid bis zum Kauen reduzieren. Ebenso blickt Tate & Lyle PLC mit Patentanmeldungen aus dem Jahr 2024 für Trehalose-Hefeextrakt-Kombinationen voraus, die die Salzigkeit bei 20 % reduzierten Natriumgehalten verstärken. Aufkommende Möglichkeiten liegen in kostengünstigen natürlichen Substituten, die die Preislücke zwischen synthetischen Zutaten und Premium-Hefeextrakten überbrücken können. Während fermentierte Gemüseextrakte und pilzbasierte Verbindungen in diesem Bereich Potenzial zeigen, befinden sie sich noch in frühen Kommerzialisierungsphasen. Kleinere Unternehmen wie NuTek Food Science und S Black Ltd. schaffen sich eine Nische, indem sie kleine und mittelständische Lebensmittelhersteller bedienen. Diese Hersteller stehen häufig vor Herausforderungen aufgrund der Mindestbestellanforderungen globaler Großanbieter. Durch das Angebot maßgeschneiderter Formulierungen und technischer Unterstützung bieten diese kleineren Akteure Lösungen, die größere Lieferanten wirtschaftlich nicht liefern können.

Technologie wird zu einem entscheidenden Faktor bei der Marktpositionierung. Cargills strategische Investition von 75 Millionen USD im Jahr 2024, die Fermentationskapazitäten für die Hefeextraktproduktion in indonesischen Anlagen umfasste, unterstreicht deren Ambitionen, in natürliche Segmente einzutreten und die langjährige Dominanz europäischer Spezialisten herauszufordern. Die Bewältigung der regulatorischen Landschaft – sei es durch Bewertungen der Lebensmittelstandard-Behörde, die Vorbereitung technischer Dossiers für E-Nummern-Anträge oder die Auseinandersetzung mit Frontverpackungskennzeichnungsbedenken – stellt erhebliche Herausforderungen dar. Für etablierte Akteure mit dedizierten Regulierungsteams stärken diese Hürden jedoch ihre Marktposition weiter.

Marktführer der Natriumreduktionszutaten-Branche im Vereinigten Königreich

Tate & Lyle PLC

DSM-Firmenich

Kerry Group plc

ABF Ingredients Group

Lallemand Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2024: Brenntag Specialties wurde von K+S Minerals and Agriculture GmbH als globaler strategischer Distributor für drei hochreine pharmazeutische Salze ernannt: APISAL Natriumchlorid (GMP, Pharmakopöe-Qualität, API), Kaliumchlorid 99,9 % KCl Ph. Eur., USP (API) und HD-NaCl (Hilfsstoffqualität).

- April 2024: Kerry Group führte Tastesense Salt ein, das darauf ausgelegt ist, Salz- und Herzhaftgeschmack zu liefern, ohne den Natriumgehalt zu erhöhen. Es behält wesentliche Geschmackseigenschaften bei und repliziert den salzigen Eindruck, Körper und Nachgeschmack. Diese Innovation zielt darauf ab, der Verbrauchernachfrage nach gesünderen Lebensmitteloptionen gerecht zu werden, indem die Natriumaufnahme ohne Kompromisse beim Geschmack reduziert wird.

Berichtsumfang des Marktes für Natriumreduktionszutaten im Vereinigten Königreich

Natriumreduktionszutaten sind Produkte, die dazu beitragen, den Natriumgehalt von Lebensmittelprodukten zu senken und dabei den herzhaften Geschmack der Produkte zu erhalten.

Der Markt für Natriumreduktionszutaten im Vereinigten Königreich ist nach Quelle in natürlich und synthetisch segmentiert. Nach Typ ist der Markt in Mineralsalze, Aminosäuren und Glutamate, hefebasierte Zutaten und Sonstige segmentiert. Der Markt ist nach Anwendung in Backwaren und Süßwaren, Würzmittel, Gewürze und Soßen, Milchprodukte, Fleisch und Fleischerzeugnisse, Snacks und Sonstige segmentiert. Die Marktgröße wurde für alle oben genannten Segmente wertmäßig in USD ermittelt.

| Synthetisch |

| Natürlich |

| Mineralsalze |

| Aminosäuren und Glutamate |

| Hefebasierte Zutaten |

| Sonstige |

| Backwaren und Süßwaren |

| Würzmittel, Gewürze und Soßen |

| Milchprodukte |

| Fleisch und Fleischerzeugnisse |

| Snacks |

| Sonstige |

| Nach Quelle | Synthetisch |

| Natürlich | |

| Nach Typ | Mineralsalze |

| Aminosäuren und Glutamate | |

| Hefebasierte Zutaten | |

| Sonstige | |

| Nach Anwendung | Backwaren und Süßwaren |

| Würzmittel, Gewürze und Soßen | |

| Milchprodukte | |

| Fleisch und Fleischerzeugnisse | |

| Snacks | |

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Natriumreduktionszutaten im Vereinigten Königreich im Jahr 2026?

Der Markt für Natriumreduktionszutaten im Vereinigten Königreich wird im Jahr 2026 auf 195,53 Millionen USD geschätzt.

Was ist die prognostizierte CAGR für im Vereinigten Königreich verkaufte Natriumreduktionszutaten?

Die zusammengesetzte jährliche Wachstumsrate wird zwischen 2026 und 2031 auf 5,29 % erwartet.

Welche Anwendung wächst für Natriumreduktionszutaten im Vereinigten Königreich am schnellsten?

Fleisch und Fleischerzeugnisse führen mit einer prognostizierten CAGR von 6,72 % bis 2031.

Warum gewinnen Hefeextrakte gegenüber Mineralsalzen an Beliebtheit?

Hefeextrakte liefern zusammen Umami, antimikrobielle Wirkung und Bräunungsvorläufer und vermeiden dabei die metallischen Noten, die Kaliumchlorid einschränken.

Seite zuletzt aktualisiert am: