Nordamerika Lebensmittelaroma-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

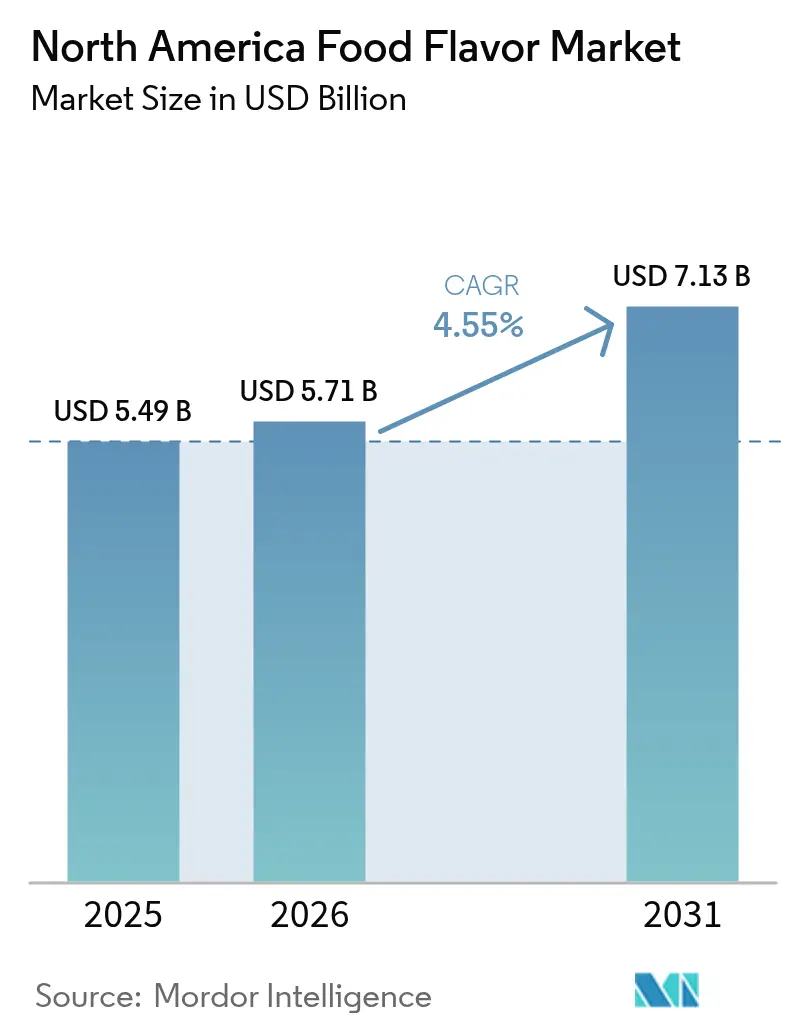

| Marktgröße im Basisjahr (2025) | 5.49 Milliarden US-Dollar |

| Marktgröße (2026) | 5.71 Milliarden US-Dollar |

| Marktgröße (2031) | 7.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.55% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Lebensmittelaroma-Markt Analyse von Mordor Intelligence

Die Größe des Nordamerika Lebensmittelaroma-Marktes betrug im Jahr 2025 USD 5,49 Milliarden und wird voraussichtlich im Jahr 2026 USD 5,71 Milliarden und bis 2031 USD 7,13 Milliarden erreichen, was einer CAGR von 4,55 % zwischen 2026 und 2031 entspricht. Dieser stetige Anstieg zeigt, wie Verbraucherverschiebungen hin zu natürlichen Zutaten, KI-gestützte Formulierungswerkzeuge und zunehmende Etikettenkontrolle die Einkaufsprioritäten neu gestalten. Synthetische Produkte sind zwar nach wie vor dominant, sehen sich jedoch verschärften Vorschriften und einer verlangsamten Akzeptanz gegenüber, während natürliche Varianten durch kürzere Genehmigungszyklen und eine wachsende Nachfrage nach Clean-Label-Produkten an Dynamik gewinnen. Getränkehersteller sichern das Volumen, da flüssige Matrices komplexe Aromastoffe tragen, während Hersteller herzhafter Snacks durch ethnische und scharf-betonte Profile inkrementelles Wachstum erzeugen. Entlang der gesamten Wertschöpfungskette schaffen Versorgungssicherheit für botanische Extrakte, neue Verkapselungsmethoden und die Optimierung des grenzüberschreitenden Handels im Rahmen des USMCA zusätzliche Rückenwind-Faktoren. Infolgedessen befindet sich der nordamerikanische Lebensmittelaroma-Markt im Übergang von der Reifephase zu einer innovationsgetriebenen Expansion.

Wichtigste Erkenntnisse des Berichts

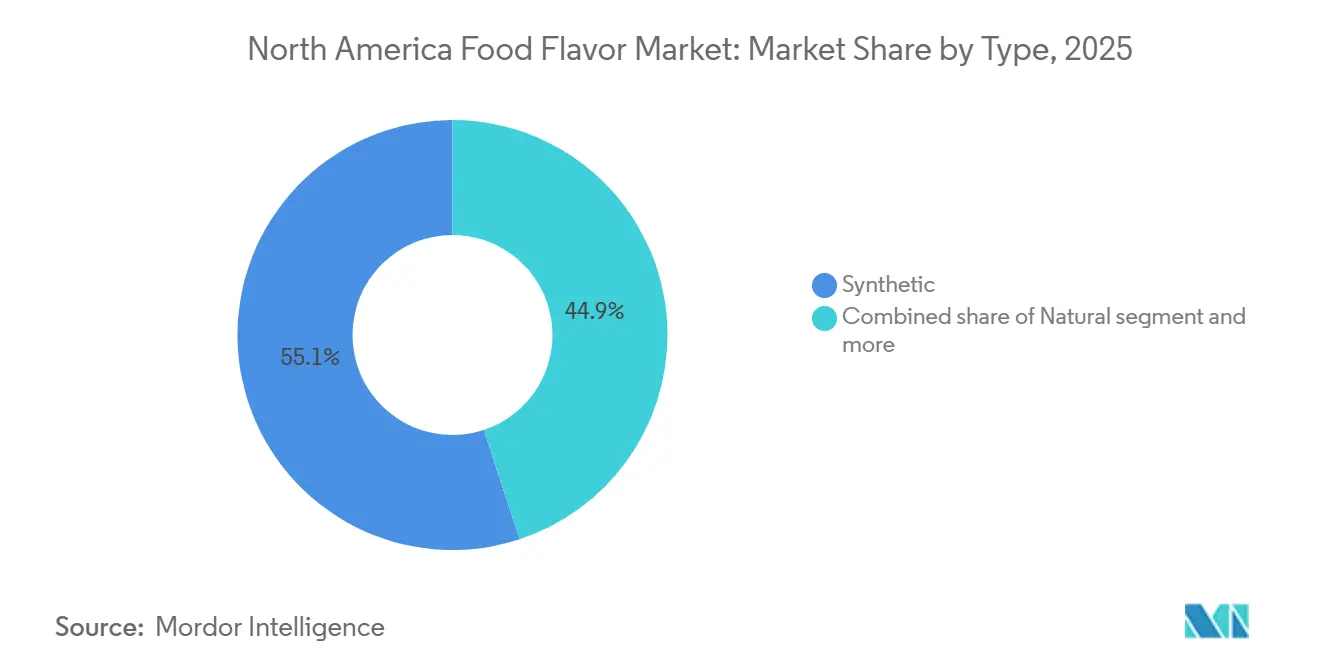

- Nach Typ behielt synthetisches Aroma im Jahr 2025 einen Marktanteil von 55,01 % am Nordamerika Lebensmittelaroma-Markt, während natürliches Aroma bis 2031 auf eine CAGR von 4,78 % zusteuert.

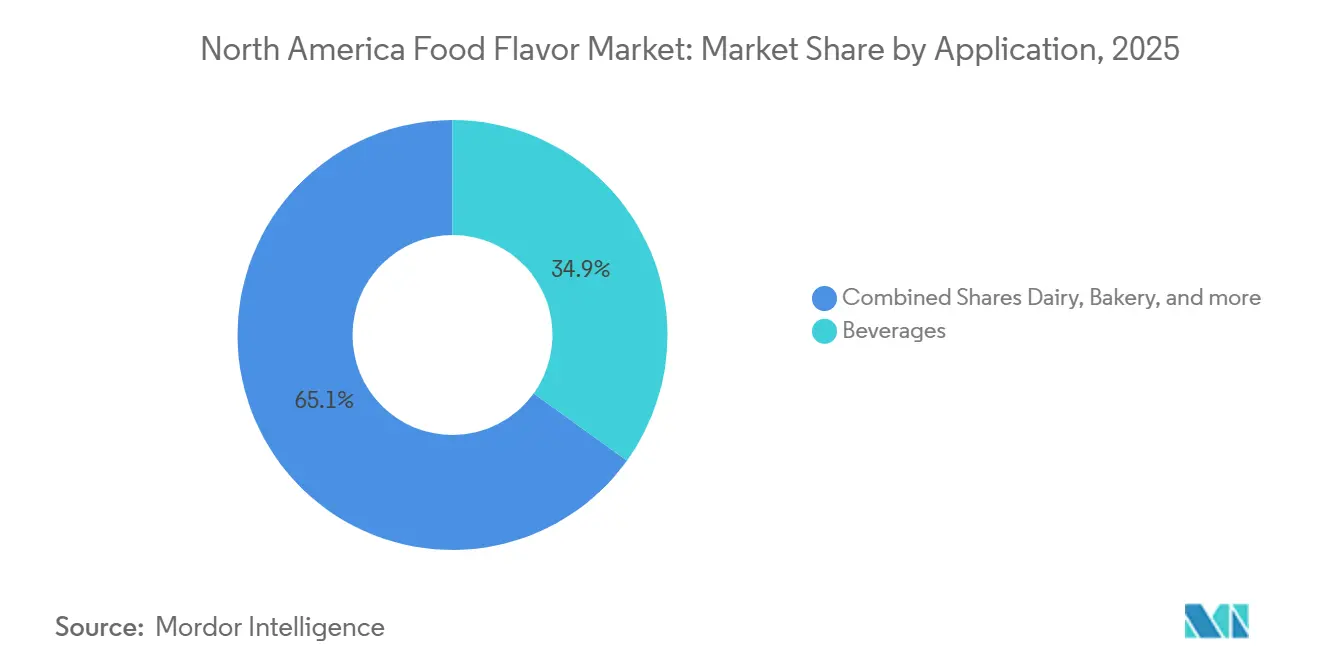

- Nach Anwendung entfielen im Jahr 2025 34,95 % des Nordamerika Lebensmittelaroma-Marktanteils auf Getränke, und herzhafte Snacks entwickeln sich bis 2031 mit einer CAGR von 5,04 % weiter.

- Nach Geografie entfielen im Jahr 2025 72,23 % des Nordamerika Lebensmittelaroma-Marktes auf die Vereinigten Staaten, während für Mexiko bis 2031 eine CAGR von 5,22 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Nordamerika Lebensmittelaroma-Markt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starke Nachfrage nach natürlichen und Clean-Label-Zutaten | +1.2% | Nordamerika, mit stärkster Akzeptanz in den Vereinigten Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Wachsender Konsum von verarbeiteten Lebensmitteln und Convenience-Produkten | +0.8% | Von den USA angeführt, Ausweitung auf Mexiko durch multinationale Marken | Langfristig (≥ 4 Jahre) |

| Expansion der globalen Lebensmittel- und Getränkeindustrie | +0.7% | Regional, mit Mexiko als höchsten Wachstumsraten | Mittelfristig (2–4 Jahre) |

| Technologische Sprünge bei der Aromaverstärkung und -modulation | +0.6% | Städtische Zentren in den USA und Kanada, begrenzte Durchdringung in Mexiko | Langfristig (≥ 4 Jahre) |

| Innovation bei exotischen und einzigartigen Aromen | +0.4% | Nordamerikanische Produktionszentren, Forschung und Entwicklung konzentriert in den Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach pflanzenbasierten alternativen Aromalösungen | +0.3% | Global, mit nordamerikanischen Unternehmen als Vorreiter bei der Umsetzung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke Nachfrage nach natürlichen und Clean-Label-Zutaten

Die Verschiebung der Verbraucherpräferenzen hin zu natürlichen Aromen beschleunigt sich, da der regulatorische Druck gegen synthetische Zusatzstoffe zunimmt. Die Ankündigung der FDA, Rot 3 bis Januar 2027 zu verbieten, verdeutlicht diesen Trend und zwingt Hersteller zur Neuformulierung von Produkten mit natürlichen Alternativen [1]Quelle: US-amerikanische Lebensmittel- und Arzneimittelbehörde, "Lebensmitteln zugesetzte Stoffe (ehemals EAFUS)", fda.gov. Die Clean-Label-Positionierung wird zu einer wettbewerblichen Notwendigkeit statt einer Premium-Differenzierung, wobei große Lebensmittelhersteller stark in die Beschaffung und Verarbeitung natürlicher Aromen investieren. Dieser Übergang schafft Angebots-Nachfrage-Ungleichgewichte bei wichtigen botanischen Extrakten und treibt Preisaufschläge, die kleinere Hersteller nur schwer absorbieren können. Die regulatorische Dynamik lässt darauf schließen, dass ähnliche Einschränkungen für andere synthetische Zusatzstoffe folgen werden, was die Beschaffung natürlicher Zutaten zu einem strategischen Gebot für einen nachhaltigen Marktzugang macht.

Expansion der globalen Lebensmittel- und Getränkeindustrie

In Nordamerika, insbesondere in Mexiko, verzeichnet der Sektor der verarbeiteten Lebensmittel ein erhebliches Wachstum, das eine steigende Nachfrage nach kosteneffizienten Aromalösungen antreibt. Das USMCA-Handelsabkommen spielt eine zentrale Rolle bei der Unterstützung der mexikanischen Lebensmittelverarbeitungsindustrie, indem es Zollschranken für Zutatenimporte aus den Vereinigten Staaten und Kanada abbaut. Diese Reduzierung erleichtert die Einbeziehung anspruchsvollerer und vielfältigerer Geschmacksprofile in Produkte, die traditionell einfacher gestaltet waren. Aromaunternehmen mit gut etablierten Lieferketten und behördlichen Zulassungen in allen drei Ländern sind gut positioniert, um von dieser geografischen Expansion zu profitieren. Darüber hinaus beschleunigt der wachsende Trend zur Premiumisierung mexikanischer Lebensmittelprodukte die Einführung komplexerer und aufwendigerer Aromasysteme. Diese sich entwickelnde Lebensmittelaroma-Markt-Dynamik schafft erhebliche Chancen für mittelständische Aromahäuser, strategische regionale Partnerschaften aufzubauen und ihre Präsenz in der Region auszubauen.

Wachsender Konsum von verarbeiteten Lebensmitteln und Convenience-Produkten

Da Hersteller daran arbeiten, Geschmacksattraktivität mit gesundheitsorientierter Positionierung in Einklang zu bringen, treibt die Innovation bei funktionellen Getränken die Entwicklung zunehmend komplexer Geschmacksprofile voran. Die Integration von Nutrazeutika-Zutaten mit fortschrittlichen Aromasystemen bringt erhebliche technische Herausforderungen mit sich, die tendenziell Unternehmen begünstigen, die über ausgefeilte Verkapselungstechnologien und umfangreiche regulatorische Expertise verfügen. Die Bereitschaft der Verbraucher, einen Aufpreis für Produkte mit funktionellen Gesundheitsvorteilen zu zahlen, hat Möglichkeiten für hochwertige Aromanwendungen geschaffen, insbesondere in aufkommenden Kategorien wie adaptogenen Getränken und proteinangereicherten Snacks. Dieser Trend veranlasst Aromahäuser, ihre Forschungs- und Entwicklungsanstrengungen zu intensivieren und sich auf die Entwicklung von Maskierungstechnologien zur Bekämpfung der Bitterkeit bioaktiver Verbindungen zu konzentrieren. Unternehmen, die die Abwägungen zwischen Geschmack und Gesundheitsvorteilen erfolgreich lösen, bauen starke Wettbewerbsvorteile im Markt auf.

Nachfrage nach pflanzenbasierten alternativen Aromalösungen

Um die Geschmacksprofile tierischer Lebensmittel zu replizieren, setzt die Innovation bei pflanzenbasierten Lebensmitteln zunehmend auf fortschrittliche Aromierungstechniken. Dieser Wandel hat die Nachfrage nach spezialisierten Verbindungen, die Umami- und Fetteigenschaften imitieren sollen, erheblich gesteigert, da diese für das Erreichen des gewünschten Geschmacks und Mundgefühls unerlässlich sind. Die technische Komplexität bei der Entwicklung pflanzenbasierter Fleisch- und Milchalternativen schafft erhebliche Chancen für Aromaunternehmen mit Expertise in Proteinwechselwirkungen und der nahtlosen Integration von Textur und Aroma. Für Verbraucher bleibt die Authentizität des Aromas ein entscheidender Faktor, der ihre Akzeptanz pflanzenbasierter Produkte beeinflusst. Infolgedessen ist die Entwicklung authentischer und ansprechender Geschmacksprofile zu einem grundlegenden Erfolgstreiber für Hersteller im Markt für alternative Proteine geworden. Dieser wachsende Trend kommt insbesondere Aromahäusern zugute, die über starke Forschungs- und Entwicklungskapazitäten verfügen und strategische Partnerschaften mit Zutatenzulieferern pflegen, die sich auf die Entwicklung innovativer Pflanzenproteinlösungen konzentrieren.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~)% Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwankungen bei Preisen und Verfügbarkeit wesentlicher Rohstoffe | -0.9% | Nordamerika, mit am stärksten betroffenen Agrarregionen | Kurzfristig (≤ 2 Jahre) |

| Strenge regulatorische Standards und Compliance-Anforderungen von Kunden | -0.6% | Hauptsächlich USA und Kanada, Mexiko holt auf | Mittelfristig (2–4 Jahre) |

| Störungen in der Lieferkette und logistische Herausforderungen | -0.5% | Regional, mit dem grenzüberschreitenden Handel als anfälligstem Bereich | Kurzfristig (≤ 2 Jahre) |

| Wachsende Gesundheitsbedenken hinsichtlich künstlicher Zusatzstoffe | -0.4% | Verbrauchergetrieben in ganz Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwankungen bei Preisen und Verfügbarkeit wesentlicher Rohstoffe

Die Kosten für natürliche Aromen werden stark von Schwankungen der Agrarrohstoffpreise beeinflusst. Vanille, Zitrusöle und Gewürzextrakte haben insbesondere erhebliche Preisvolatilität erfahren, hauptsächlich aufgrund von Klimastörungen und geopolitischen Spannungen. Die Konzentration wesentlicher Aromarohstoffe in bestimmten geografischen Regionen verschärft die Anfälligkeiten der Lieferkette und erschwert es Herstellern, wirksame Absicherungsstrategien umzusetzen. So haben beispielsweise jüngste Dürrebedingungen in Mexiko und extreme Wetterereignisse in ganz Nordamerika etablierte Beschaffungsmuster gestört. Diese Störungen haben Aromaunternehmen dazu veranlasst, diversifiziertere Lieferantennetzwerke zur Risikominderung einzuführen, wie vom US-Landwirtschaftsministerium festgestellt [2]Quelle: US-Landwirtschaftsministerium, "Pressemitteilungen," usda.gov. Diese Volatilität trifft jedoch kleinere Aromahäuser überproportional, denen es häufig an Beschaffungsvolumen, finanziellen Ressourcen und der Kapazität mangelt, angemessene strategische Lagerbestände zu halten, was sie stärker den Herausforderungen der Lieferkette aussetzt.

Strenge regulatorische Standards und Compliance-Anforderungen von Kunden

Da Health Canada und die FDA strengere Vorschriften zur Überwachung von Lebensmittelzusatzstoffen einführen, wird das regulatorische Umfeld zunehmend komplexer [3]Quelle: Regierung von Kanada, "Lebensmittelzusatzstoffe," canada.ca. Das Genehmigungsverfahren für neue Aromaverbindungen erfordert nun eine umfassende Dokumentation und umfangreiche Tests zur Erfüllung der Compliance-Standards. Diese erhöhten regulatorischen Anforderungen steigern die Kosten erheblich und treffen kleinere Unternehmen überproportional, denen es häufig an den Ressourcen mangelt, um solche Komplexitäten zu bewältigen. Dies schafft erhebliche Markteintrittsbarrieren und hemmt die Innovation innerhalb der Branche. Darüber hinaus stellen große Lebensmittelhersteller kundenspezifische Anforderungen, einschließlich einzigartiger Testprotokolle und Qualitätszertifizierungen, die den Prozess weiter verkomplizieren. Diese Anforderungen fragmentieren die Forschungs- und Entwicklungsressourcen und erschweren es kleineren Akteuren, effektiv zu konkurrieren. Im Gegensatz dazu sind größere Aromaunternehmen besser positioniert, um diese Herausforderungen zu bewältigen, da sie über dedizierte Regulatory-Affairs-Teams und gut etablierte Beziehungen zu Genehmigungsbehörden verfügen, was ihnen einen Wettbewerbsvorteil bei der Anpassung an den sich entwickelnden regulatorischen Rahmen verschafft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Natürliches Aroma gewinnt trotz synthetischer Dominanz

Synthetisches Aroma behauptet mit einem Marktanteil von 55,01 % im Jahr 2025 eine beherrschende Marktführerschaft, was die Kostenvorteile und die konsistente Lieferverfügbarkeit widerspiegelt, die preissensible Lebensmittelhersteller ansprechen. Natürliches Aroma entwickelt sich jedoch mit einer CAGR von 4,78 % bis 2031 zum Wachstumschampion, angetrieben durch die Clean-Label-Präferenzen der Verbraucher und den regulatorischen Druck gegen künstliche Zusatzstoffe. Naturidentisches Aroma nimmt eine Mittelposition ein und bietet eine Kosten-Leistungs-Balance für Hersteller, die von synthetischen zu natürlichen Formulierungen übergehen. Die Dominanz des synthetischen Segments beruht auf der etablierten Fertigungsinfrastruktur und behördlichen Zulassungen, die Wechselkosten für Lebensmittelproduzenten schaffen.

Fortschrittliche Verkapselungstechnologien ermöglichen Verbesserungen der Stabilität natürlicher Aromen, die historisch gesehen synthetische Alternativen begünstigten, und verringern so den Leistungsunterschied zwischen den Kategorien. DSM-Firmenichs Investition in die Verarbeitungskapazitäten für natürliche Aromen verdeutlicht, wie große Akteure sich für den Clean-Label-Übergang neu positionieren. Die FDA-Compliance-Rahmenbedingungen behandeln natürliche und synthetische Aromen unterschiedlich, wobei natürliche Zutaten weniger strengen Anforderungen an die Vorabmarktzulassung unterliegen, was die Produktentwicklungszeiten beschleunigt. Der Preisaufschlag für natürliche Aromen verringert sich weiter, da die Produktionsmengen steigen und synthetische Alternativen mit regulatorischen Einschränkungen konfrontiert werden.

Nach Anwendung: Getränke führen, während herzhafte Snacks zulegen

Die Getränkeanwendung hält im Jahr 2025 einen Marktanteil von 34,95 % und profitiert von hohen Aromabeladungsanforderungen und Premium-Positionierungsmöglichkeiten in funktionellen Getränkekategorien. Herzhafte Snacks stellen mit einer CAGR von 5,04 % die am schnellsten wachsende Anwendung dar, angetrieben durch die Erkundung ethnischer Aromen und die Eskalation des Schärfegrads bei nordamerikanischen Verbrauchern. Milchproduktanwendungen halten eine stetige Nachfrage durch Innovationen bei Käse, Joghurt und Speiseeis aufrecht, während Backwarenanwendungen unter Margendruck durch Kostensteigerungen bei Rohzutaten leiden. Süßwarenanwendungen zeigen Widerstandsfähigkeit durch saisonale Produkteinführungen und die Entwicklung von Premium-Schokoladenaromen.

Fleischanwendungen erfahren eine Transformation, da pflanzenbasierte Alternativen ausgefeilte Umami- und Fettreplizierungstechnologien erfordern, die höhere Preise als traditionelle Fleischaromen erzielen. Die Führungsposition des Getränkesegments spiegelt die Fähigkeit des flüssigen Mediums wider, komplexe Geschmacksprofile und funktionelle Zutaten zu tragen, die feste Anwendungen nicht so leicht aufnehmen können. Edlongs Identifizierung von brauner Butter und Spekulatius als Top-Milcharoma-Trends für 2025 veranschaulicht, wie anwendungsspezifische Innovation das Segmentwachstum antreibt. Sonstige Anwendungen, einschließlich Saucen und Gewürze, profitieren von Heimkochtrends, die in den vergangenen Jahren entstanden sind und durch convenience-orientierte Produktentwicklung fortbestehen.

Geografische Analyse

Die Vereinigten Staaten verankern die Lebensmittelaroma-Landschaft Nordamerikas mit einem Marktanteil von 73,23 % im Jahr 2025 und nutzen die weltweit ausgefeilteste Lebensmittelverarbeitungsinfrastruktur sowie die Bereitschaft der Verbraucher, Aufpreise für innovative Geschmackserlebnisse zu zahlen. Die US-Marktdynamik begünstigt die Einführung natürlicher Zutaten, angetrieben durch den regulatorischen Druck der FDA und das Gesundheitsbewusstsein der Verbraucher, was Möglichkeiten zur Premium-Positionierung schafft. Große Aromaunternehmen konzentrieren ihre Forschungs- und Entwicklungseinrichtungen in den USA, um Zugang zu erstklassigen Lebensmittelwissenschaftstalenten zu erhalten und die Nähe zu führenden Lebensmittelherstellern zu wahren. Die Reife des Marktes ermöglicht den Fokus auf hochwertige Anwendungen wie funktionelle Getränke und pflanzenbasierte Alternativen, die fortschrittliche Aromierungstechnologien erfordern.

Mexiko stellt mit einer CAGR von 5,22 % bis 2031 den am schnellsten wachsenden Markt der Region dar und profitiert von der Expansion der verarbeiteten Lebensmittelindustrie und der steigenden Kaufkraft der Mittelschicht, die die Nachfrage nach anspruchsvolleren Geschmacksprofilen antreibt. Die USMCA-Handelsbestimmungen senken die Kosten für Zutatenimporte aus den USA und Kanada und ermöglichen mexikanischen Lebensmittelherstellern den Zugang zu Premium-Aromalösungen, die zuvor zu kostspielig waren. Jüngste Dürrebedingungen und landwirtschaftliche Herausforderungen schaffen Anfälligkeiten in der Lieferkette, die Aromaunternehmen mit diversifizierten Beschaffungsnetzwerken und lokalen Produktionskapazitäten begünstigen. Die relative Stabilität des Peso gegenüber dem US-Dollar erleichtert langfristige Liefervereinbarungen, die eine nachhaltige Marktexpansion unterstützen.

Kanada hält eine stabile, reife Marktposition mit einem Wachstum, das an natürliche Zutatenübergänge und die regulatorische Angleichung an US-Standards geknüpft ist, was die grenzüberschreitende Zutatenversorgung erleichtert. Die verstärkte Lebensmittelzusatzstoffaufsicht von Health Canada schafft Compliance-Kosten, die größere Aromaunternehmen mit etablierten Regulatory-Affairs-Kapazitäten begünstigen. Der Agrarsektor des Landes liefert wichtige Rohstoffe für die Produktion natürlicher Aromen und schafft Möglichkeiten zur vertikalen Integration für Unternehmen, die eine Kontrolle der Lieferkette anstreben. Kanadische Lebensmittelhersteller beziehen Aromalösungen zunehmend von US-Lieferanten, um auf breitere Zutatenportfolios und Kosteneffizienz zuzugreifen, was grenzüberschreitende Handelsströme schafft, die von den USMCA-Bestimmungen profitieren.

Wettbewerbslandschaft

Der nordamerikanische Lebensmittelaroma-Markt weist einen fragmentierten Wettbewerb auf, der Möglichkeiten für spezialisierte Akteure und technologiegetriebene Disruptoren schafft, Marktanteile von etablierten multinationalen Konzernen zu gewinnen. Marktführer verfolgen Strategien der vertikalen Integration durch strategische Akquisitionen, wie Glanbias Kauf von Flavor Producers für USD 300 Millionen und Roquettes Übernahme von IFF Pharma Solutions für USD 2,85 Milliarden zeigen, mit dem Ziel, Lieferketten angesichts der Rohstoffvolatilität zu kontrollieren.

KI-gestützte Aromaentwicklung entwickelt sich zu einem Wettbewerbsdifferenziator, wobei Unternehmen wie Symrise Algorithmen des maschinellen Lernens einsetzen, um Forschungs- und Entwicklungszyklen zu beschleunigen und die Markteinführungszeit für neue Geschmacksprofile zu verkürzen. Chancen in unbesetzten Marktsegmenten bestehen bei pflanzenbasierter Fleischaromierung, funktionellen Getränkeanwendungen und natürlichen Maskierungstechnologien für bittere bioaktive Verbindungen, wo die technische Komplexität Markteintrittsbarrieren schafft, die Unternehmen mit fortschrittlichen Forschungs- und Entwicklungskapazitäten begünstigen.

Aufkommende Disruptoren nutzen digitale Plattformen und Direktvertriebsmodelle an Hersteller, um traditionelle Vertriebskanäle zu umgehen, während etablierte Akteure mit Anlagenerweiterungen und Technologiepartnerschaften reagieren. Die FDA-Compliance-Rahmenbedingungen schaffen regulatorische Schutzwälle, die Unternehmen mit etablierten GRAS-Zulassungen und umfangreichen Sicherheitsdatenbanken begünstigen, was regulatorische Expertise zu einem wichtigen Wettbewerbsvorteil in der fragmentierten Landschaft macht.

Marktführer der Nordamerika Lebensmittelaroma-Branche

International Flavors and Fragrances

Symrise AG

DSM-Firmenich

Givaudan SA

Kerry Group plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2023: Archer Daniels Midland Company übernahm Revela Foods, einen in Wisconsin ansässigen Entwickler und Hersteller innovativer Milcharoma-Zutaten und -Lösungen. Mit dieser Übernahme zielt das Unternehmen darauf ab, sein Produktportfolio zu erweitern.

- Oktober 2023: Symrise führte SET Flavors ein, eine Marke, die Anreicherungstechnologien nutzt, um Premium- und authentische Geschmackslösungen zu liefern. Durch seine Selective-Enrichment-Technologie erfasst SET Flavors in Zusammenarbeit mit seinen Partnern gekonnt die Feinheiten der Natur. Dies wird durch den Einsatz modernster Geräte und optimierter Prozesse ermöglicht, was in Geschmacksprofilen gipfelt, die wirklich einzigartig und ihrem Ursprung treu sind.

- September 2023: Robertet übernahm BioPod, ein umweltbewusstes Anbautool, das die Schwierigkeiten bei der Beschaffung natürlicher Komponenten und deren Produktion vorwegnimmt. BioPod ist ein einsatzfähiges Gewächshaus mit einer Länge von 11 Metern, einer Breite von 5 Metern und einer Höhe von 6 Metern.

- Juni 2023: Nelson-Jameson Inc., ein führender Distributor in der Lebensmittelverarbeitungsindustrie, erweiterte seine Vereinbarung mit DSM-Firmenich. Nelson-Jameson ist seit vielen Jahren der exklusive Distributor für Käsezutaten von DSM-Firmenich und wird nun auch der exklusive Distributor für dessen Frischmilchsegment-Zutaten, einschließlich Joghurt, Buttermilch und Sauerrahm, sein.

Umfang des Nordamerika Lebensmittelaroma-Marktberichts

Lebensmittelaroma wird verwendet, um den Geschmack von Lebensmittelprodukten wie Fleisch und Gemüse, Süßigkeiten und Snacks zu verbessern. Der Nordamerika Lebensmittelaroma-Markt ist segmentiert nach Typ (Synthetisch, Natürlich, Naturidentisch), Anwendung (Milchprodukte, Backwaren, Süßwaren, herzhafte Snacks, Fleisch, Getränke, sonstige Anwendungen) und Geografie (Vereinigte Staaten, Kanada, Mexiko, übriges Nordamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Synthetisch |

| Natürlich |

| Naturidentisch |

| Milchprodukte |

| Backwaren |

| Süßwaren |

| Herzhafte Snacks |

| Fleisch |

| Getränke |

| Sonstige Anwendungen |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Übriges Nordamerika |

| Nach Typ | Synthetisch |

| Natürlich | |

| Naturidentisch | |

| Nach Anwendung | Milchprodukte |

| Backwaren | |

| Süßwaren | |

| Herzhafte Snacks | |

| Fleisch | |

| Getränke | |

| Sonstige Anwendungen | |

| Nach Geografie | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Nordamerika Lebensmittelaroma-Markt im Jahr 2026?

Er wird auf USD 5,71 Milliarden geschätzt, mit einem prognostizierten Wachstum auf USD 7,13 Milliarden bis 2031.

Welcher Produkttyp wächst am schnellsten?

Natürliches Aroma entwickelt sich bis 2031 mit einer CAGR von 4,78 % aufgrund der Clean-Label-Nachfrage und des regulatorischen Drucks auf synthetische Produkte.

Warum halten Getränke den größten Marktanteil?

Getränke benötigen mehrschichtige Aromasysteme, um funktionelle Zutaten auszubalancieren, was ihnen im Jahr 2025 einen Umsatzanteil von 34,95 % einbringt.

Welches Land wächst am schnellsten?

Mexiko führt das regionale Wachstum mit einer CAGR von 5,22 % an, unterstützt durch den USMCA-ermöglichten Zutatenhandel und die Expansion der verarbeiteten Lebensmittelindustrie.

Seite zuletzt aktualisiert am: