Größe und Marktanteil des nordamerikanischen Marktes für Zuckerersatzstoffe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

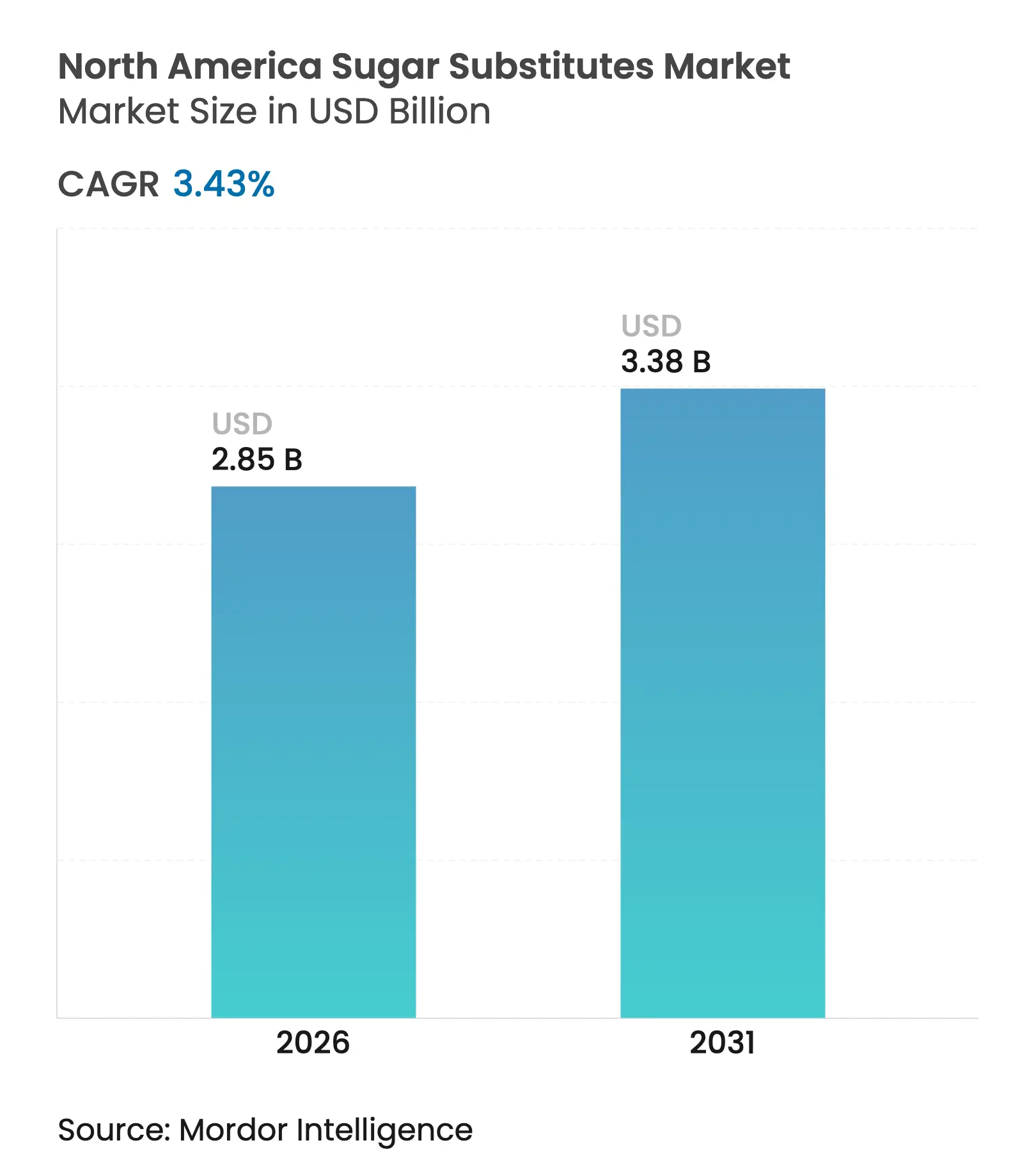

| Marktgröße im Basisjahr (2025) | 2.76 Milliarden US-Dollar |

| Marktgröße (2026) | 2.85 Milliarden US-Dollar |

| Marktgröße (2031) | 3.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.43% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Marktes für Zuckerersatzstoffe von Mordor Intelligence

Die Größe des nordamerikanischen Marktes für Zuckerersatzstoffe wird im Jahr 2026 auf USD 2,85 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 2,76 Milliarden, mit Prognosen für 2031 von USD 3,38 Milliarden, was einem Wachstum von 3,43 % CAGR über den Zeitraum 2026–2031 entspricht. Dieses Wachstum wird durch mehrere Faktoren angetrieben, darunter strengere Kennzeichnungsvorschriften, eine wachsende Zahl gesundheitsbewusster Verbraucher und Bemühungen großer Lebensmittel- und Getränkeunternehmen, ihre Produkte auf gesündere Alternativen umzustellen. Branchenkonsolidierungen, wie die Übernahme von CP Kelco durch Tate & Lyle, verdeutlichen eine Verlagerung hin zu margenstarken Spezialzutaten und gewährleisten gleichzeitig stabile Lieferketten für wesentliche pflanzliche Rohstoffe. Die Marktdynamik weist eine klare regionale Konzentration auf: Die Vereinigten Staaten führen den Markt für Zuckerersatzstoffe in Nordamerika an, während Mexiko als am schnellsten wachsende Region hervortritt. Hochintensive Süßungsmittel nehmen die dominante Marktposition ein, obwohl Zuckerpolyole aufgrund ihrer funktionellen Vorteile, insbesondere im pharmazeutischen Bereich, rasch expandieren. Während synthetische Süßungsmittel weiterhin den größten Anteil ausmachen, gewinnen natürliche Alternativen an Dynamik, da die Nachfrage nach Clean-Label- und pflanzlichen Produkten zunimmt. Der nordamerikanische Markt für Zuckerersatzstoffe ist mäßig fragmentiert, mit mehreren im Wettbewerb stehenden Akteuren. Große Unternehmen wie Cargill, Incorporated, Ingredion und Tate & Lyle üben aufgrund ihrer Größe, globaler Vertriebsnetze und starker Forschungs- und Entwicklungskapazitäten erheblichen Einfluss aus; der Markt verzeichnet zudem einen robusten Wettbewerb durch Nischenanbieter und privat geführte Unternehmen wie SweeGen und Pyure Brands.

Wichtigste Erkenntnisse des Berichts

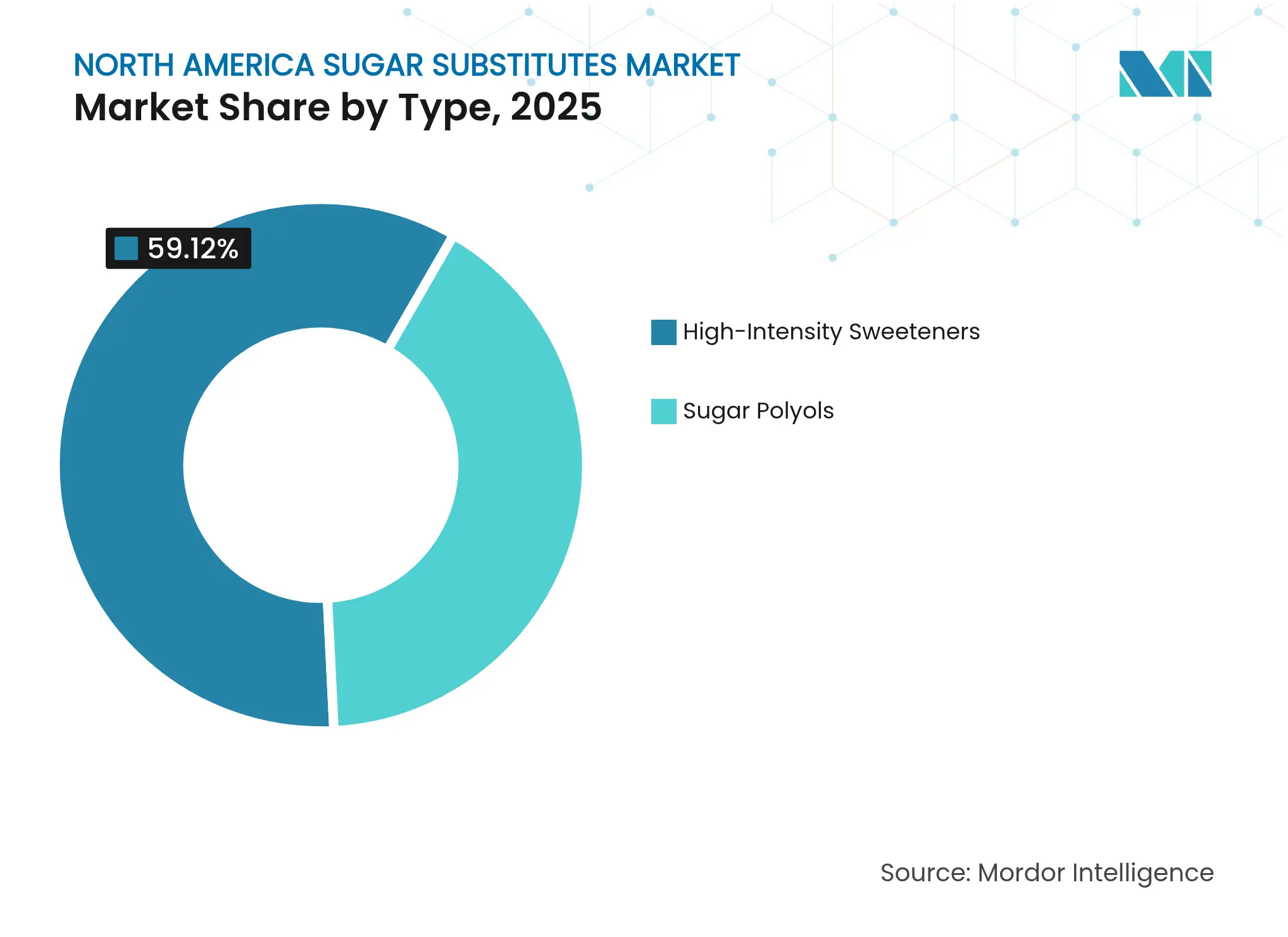

- Nach Typ führten hochintensive Süßungsmittel mit einem Umsatzanteil von 59,12 % im Jahr 2025, während Zuckerpolyole bis 2031 voraussichtlich mit einer CAGR von 4,03 % wachsen werden.

- Nach Herkunft entfielen synthetische Alternativen im Jahr 2025 auf 65,54 % des Marktanteils des nordamerikanischen Marktes für Zuckerersatzstoffe, während pflanzlich gewonnene Alternativen bis 2031 mit einer CAGR von 5,07 % zulegen sollen.

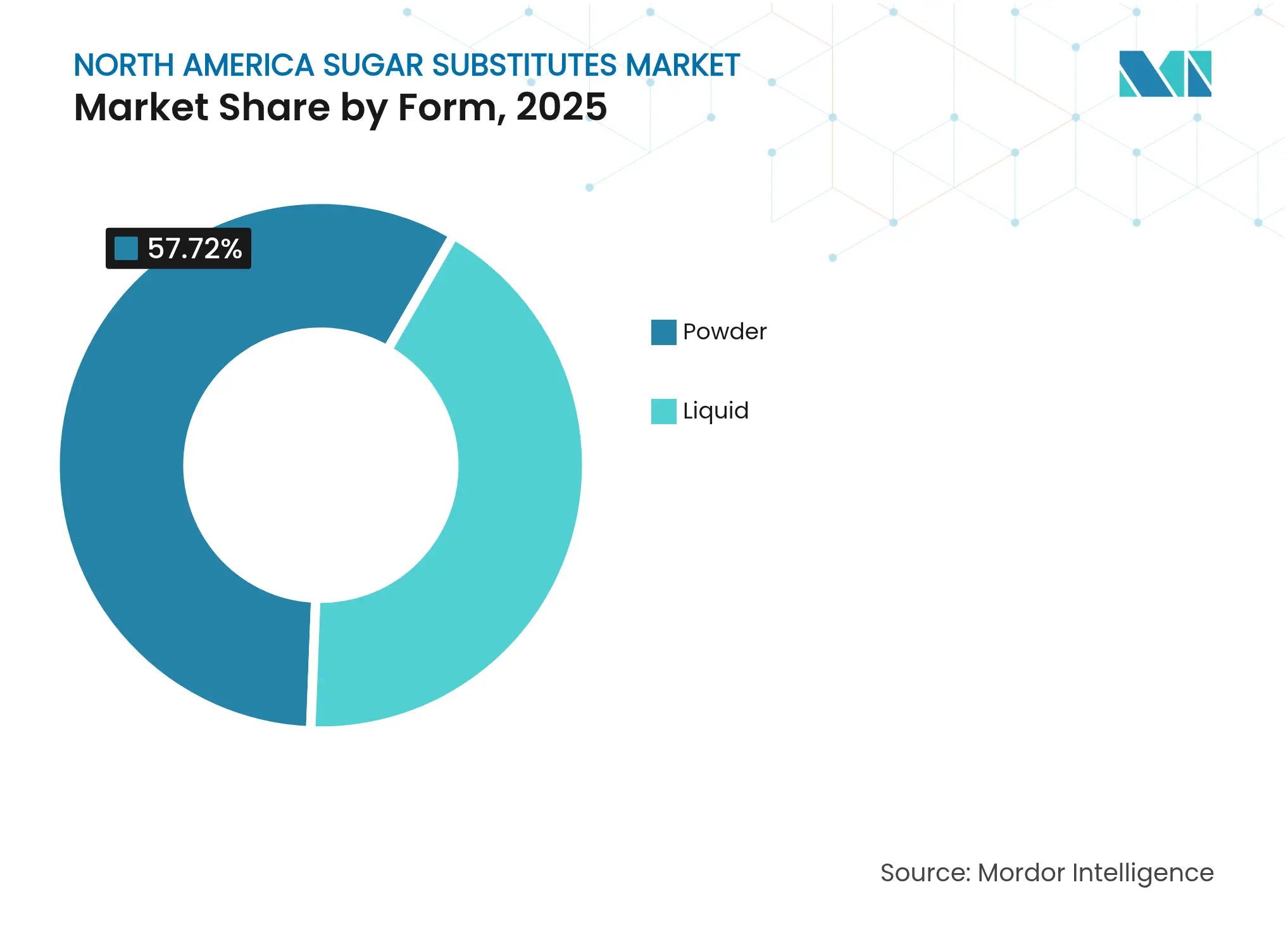

- Nach Form entfielen Pulverformate im Jahr 2025 auf 57,72 % des Marktanteils des nordamerikanischen Marktes für Zuckerersatzstoffe, und Flüssigformate sind auf dem Weg zu einer CAGR von 5,01 % bis 2031.

- Nach Anwendung repräsentierten Getränke im Jahr 2025 einen Umsatzanteil von 28,45 %, während Pharmazeutika für die höchste CAGR von 4,74 % im Zeitraum 2026–2031 positioniert sind.

- Nach Geografie hielten die Vereinigten Staaten im Jahr 2025 einen Anteil von 74,01 % am nordamerikanischen Markt für Zuckerersatzstoffe, während Mexiko bis 2031 voraussichtlich mit einer CAGR von 4,92 % expandieren wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Marktes für Zuckerersatzstoffe

Tabelle zur Auswirkung der Treiber*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITLICHER HORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Clean-Label-Bewegung beschleunigt die Akzeptanz natürlicher Süßungsmittel | +0.8% | Nordamerika, mit stärkerem Einfluss in den Vereinigten Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Ausweitung von Produkten mit wenig/ohne Zucker treibt das Marktwachstum an | +1.2% | Nordamerika führt die Akzeptanz mit Mexiko an | Kurzfristig (≤ 2 Jahre) |

| Stark steigende Diabetesraten treiben die Nachfrage nach kalorienarmen Süßungsmitteln an | +0.9% | Nordamerika, insbesondere die Vereinigten Staaten mit der höchsten Diabetesprävalenz | Langfristig (≥ 4 Jahre) |

| Zunehmende Verlagerung hin zu Zutaten mit geringerem CO₂-Fußabdruck | +0.7% | Vereinigte Staaten und Kanada, mit Mexiko als Nachfolger regulatorischer Trends | Mittelfristig (2–4 Jahre) |

| Fortschritte in Extraktions- und Verarbeitungstechnologien senken die Produktionskosten | +0.4% | Nordamerika, angetrieben durch unternehmerische Nachhaltigkeitsverpflichtungen | Langfristig (≥ 4 Jahre) |

| Zuckerersatzstoffe bieten anpassbares Süßungs- und Texturprofil | +0.6% | Nordamerika, mit Fokus auf das Wachstum verarbeiteter Lebensmittel | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Clean-Label-Bewegung beschleunigt die Akzeptanz natürlicher Süßungsmittel

Die Clean-Label-Bewegung macht natürliche Süßungsmittel in Nordamerika zunehmend beliebt, da Verbraucher nun pflanzliche und leicht erkennbare Zutaten gegenüber künstlichen bevorzugen. Dieser Wandel hat viele bekannte Marken dazu veranlasst, synthetische Süßungsmittel wie Aspartam und Sucralose durch enzymmodifizierte Steviol-Glykoside zu ersetzen, die aus natürlichen Quellen gewonnen werden. Regulatorische Änderungen spielen ebenfalls eine Schlüsselrolle bei diesem Übergang. Im Januar 2025 aktualisierte die FDA ihre Definition von „gesund”, die nun hochintensive Süßungsmittel von der Zählung als zugesetzten Zucker ausschließt[1]Quelle: Food and Drug Administration, "Verwendung des Begriffs 'Gesund' in der Lebensmittelkennzeichnung," fda.gov. Diese Aktualisierung verschafft Marken einen erheblichen Vorteil bei der Vermarktung ihrer Produkte als gesündere Optionen. Nachhaltigkeitsbedenken beeinflussen diesen Trend. Stevia hat im Vergleich zu herkömmlichem Rohrzucker einen deutlich geringeren CO₂-Fußabdruck. Unternehmen wie Tate & Lyle plc ergreifen proaktive Maßnahmen. So hat Tate & Lyle plc im Jahr 2024 eine Partnerschaft mit Manus Bio geschlossen, um Reb M Stevia vollständig in Amerika zu produzieren. Diese Zusammenarbeit zeigt, wie Clean-Label-Präferenzen Lieferketten transformieren, um der Verbrauchernachfrage nach gesünderen, nachhaltigeren und umweltfreundlicheren Optionen gerecht zu werden.

Ausweitung von Produkten mit wenig/ohne Zucker treibt das Marktwachstum an

Die wachsende Nachfrage nach Produkten mit wenig und ohne Zucker treibt den Einsatz kalorienarmer Süßungsmittel voran, da Lebensmittel- und Getränkeunternehmen sich an veränderte Verbraucherpräferenzen anpassen. Eine IFIC-Umfrage zu Lebensmitteln und Gesundheit aus dem Jahr 2024 zeigt, dass 66 % der Verbraucher an zuckerreduzierten Produkten interessiert sind, was eine Verlagerung hin zu gesünderen Entscheidungen verdeutlicht[2]Quelle: Food Insights, "IFIC-Umfrage zu Lebensmitteln und Gesundheit 2024," foodinsight.org. Dieser Trend ist besonders in der Getränkeindustrie spürbar. So berichtete Coca-Cola HBC, dass 21 % seines Umsatzes im Jahr 2024 aus Getränken mit wenig oder ohne Zucker stammten. Ebenso brachte PepsiCo im Jahr 2024 den Gatorade Hydration Booster auf den Markt, ein Produkt ohne künstliche Süßungsmittel oder Aromen, das auf Verbraucher abzielt, die sauberere Kennzeichnungen suchen. Diese Beispiele zeigen, wie große Marken kalorienarme Süßungsmittel einsetzen, um bei gesundheitsbewussten Käufern relevant zu bleiben. Der zunehmende Einsatz von GLP-1-Medikamenten zur Gewichtskontrolle beeinflusst die Lebensmittelauswahl, da diese Medikamente die Nutzer dazu veranlassen, den Konsum gesüßter Produkte einzuschränken. Dies hat die Nachfrage nach Zuckerersatzstoffen weiter angekurbelt. So hat Cargill beispielsweise das EverSweet + ClearFlo Stevia-System in Nordamerika eingeführt, das Steviol-Glykoside mit einem geschmacksverbessernden Mittel kombiniert, um Geschmack, Löslichkeit und Stabilität zu verbessern.

Stark steigende Diabetesraten treiben die Nachfrage nach kalorienarmen Süßungsmitteln an

Die zunehmende Verbreitung von Diabetes in Nordamerika steigert die Nachfrage nach kalorienarmen Süßungsmitteln erheblich. Da Angehörige der Gesundheitsberufe und Initiativen der öffentlichen Gesundheit die Menschen dazu ermutigen, den Zuckerkonsum zur Regulierung des Blutzuckerspiegels zu reduzieren, werden diese Süßungsmittel immer unverzichtbarer. Laut der Internationalen Diabetes-Föderation (IDF) belief sich die Zahl der Todesfälle vor dem 80. Lebensjahr aufgrund von Diabetes im Jahr 2024 auf 526.000 in Nordamerika und der Karibik[3]Quelle: Internationale Diabetes-Föderation, "IDF Diabetes Atlas 2025", diabetesatlas.org. Um Patienten bei der Einhaltung ihrer Behandlungspläne zu unterstützen, integrieren Pharmaunternehmen Süßungsmittel wie Xylitol, Maltitol und Stevia in Medikamente. Diese Süßungsmittel verbessern den Geschmack von Arzneimitteln, ohne den Blutzuckerspiegel in die Höhe zu treiben. Gleichzeitig arbeiten Regulierungsbehörden wie die FDA an neuen Kennzeichnungssystemen für die Vorderseite der Verpackung, wie einem „Ampel”-Ansatz, um den Gehalt an zugesetztem Zucker klar anzuzeigen. Die Diabetes-Epidemie fördert die regulatorische Unterstützung für Zuckerreduktionsinitiativen, wie die von der FDA vorgeschlagenen Anforderungen an die Kennzeichnung auf der Vorderseite der Verpackung zur Hervorhebung des Gehalts an zugesetztem Zucker belegen. Diese Gesundheitskrise schafft langfristige Marktstabilität für Zuckerersatzstoffe, da das Diabetesmanagement nachhaltige Ernährungsumstellungen erfordert und keine vorübergehenden Konsumveränderungen.

Zunehmende Verlagerung hin zu Zutaten mit geringerem CO₂-Fußabdruck

Wachsender unternehmerischer und regulatorischer Druck zur Dekarbonisierung von Lieferketten lenkt Käufer hin zu Süßungsmitteln mit nachweisbar geringem Emissionsfußabdruck. Große Getränke- und Snackunternehmen haben Führungsboni an wissenschaftsbasierte Klimaziele geknüpft, sodass Beschaffungsteams nun emissionsgeprüfte Optionen wie biokonvertiertes Reb M und aus Mais fermentiertes Erythritol bevorzugen. Neue Offenlegungsgesetze in Kalifornien und Kanada schreiben eine detaillierte Berichterstattung über Emissionen auf Zutatenbasis vor, wodurch Kohlenstoffdaten gemäß dem US-amerikanischen Lebensmittel- und Arzneimittelrecht ebenso entscheidend für die Compliance sind wie Nährwertdaten. Die neuen Klimaoffenlegungsgesetze Kaliforniens, insbesondere SB 253 und SB 261, verpflichten große Unternehmen, die im Bundesstaat tätig sind, ihre Treibhausgasemissionen und klimabezogenen finanziellen Risiken öffentlich zu berichten. Diese Dynamiken stärken die CAGR des nordamerikanischen Marktes für Zuckerersatzstoffe, da Lieferanten, die Gesundheitsaussagen mit Klimanachweisen verbinden, eine überproportionale Nachfrage auf sich ziehen.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITLICHER HORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Regulatorische Unklarheit bei neuartigen Süßungsmitteln | -0.6% | Nordamerika, insbesondere mit Auswirkungen auf Reformen des GRAS-Verfahrens in den Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) |

| Bedenken der Verbraucher hinsichtlich der Sicherheit künstlicher Süßungsmittel | -0.4% | Nordamerika, mit stärkerem Einfluss in gesundheitsbewussten Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Anfälligkeit der Stevia-Blatt-Lieferkette bei logistischen Störungen | -0.3% | Lieferketten, die nordamerikanische Verarbeiter betreffen | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch natürliche Zucker | -0.5% | Nordamerika, begrenzt die Akzeptanz in Premium-Lebensmittelanwendungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Unklarheit bei neuartigen Süßungsmitteln

Die Vorschriften für neue Süßungsmittel werden zunehmend anspruchsvoller und schaffen erhebliche Hindernisse für Unternehmen, insbesondere für kleinere oder neuere. Im März 2025 strich das US-amerikanische Ministerium für Gesundheit und Soziale Dienste (HHS) die Möglichkeit für Unternehmen, ihre Zutaten selbst als GRAS (Allgemein als sicher anerkannt) zu deklarieren. Das bedeutet, dass alle neuen Süßungsmittel nun ein vollständiges FDA-Zulassungsverfahren durchlaufen müssen, bevor sie verkauft werden können. Diese Änderung hat es für Unternehmen teurer und zeitaufwändiger gemacht, neue Zutaten einzuführen, da sie nun umfangreiche Sicherheitstests durchführen müssen. Ende 2024 warteten noch über 50 GRAS-Anträge auf die Prüfung durch die FDA, darunter innovative Zutaten wie enzymmodifiziertes Stevia und süße Proteine. Diese Verzögerungen bei der Zulassung verlangsamen die Innovation und erschweren es Marken, Zugang zu neuen, Clean-Label-Süßungsmitteln zu erhalten, die Verbraucher zunehmend bevorzugen. Für kleinere Unternehmen erhöht dieser regulatorische Wandel den Druck erheblich, da ihnen oft die Ressourcen fehlen, um das langwierige und kostspielige Zulassungsverfahren zu bewältigen.

Bedenken der Verbraucher hinsichtlich der Sicherheit künstlicher Süßungsmittel

Obwohl künstliche Süßungsmittel wie Sucralose und Aspartam von Regulierungsbehörden als sicher zugelassen wurden, hegen viele Verbraucher weiterhin Zweifel an ihrer Sicherheit. Dieses Misstrauen wird häufig durch Fehlinformationen in sozialen Medien und durch Umweltstudien aufgeworfene Bedenken geschürt. So hat beispielsweise die US-amerikanische Geologische Untersuchungsbehörde (USGS) aufgezeigt, dass Verbindungen wie Sucralose in Abwassersystemen persistieren können, obwohl die nachgewiesenen Konzentrationen für die menschliche Gesundheit nicht schädlich sind. Um diesen Bedenken zu begegnen, setzen Marken zunehmend auf gemischte Süßungsmittelsysteme, die künstliche Süßungsmittel mit natürlichen Alternativen wie Stevia oder Mönchsfrucht kombinieren. Diese Strategie hilft, Verbraucherbedenken zu zerstreuen und gleichzeitig den gewünschten Geschmack und die Funktionalität der Produkte zu erhalten. Andererseits werden Produkte, die ausschließlich künstliche Süßungsmittel verwenden, nun stärker auf preisbewusste Verbraucher ausgerichtet, bei denen Erschwinglichkeit Vorrang vor Zutatenvorlieben hat, anstatt auf den breiteren gesundheitsorientierten Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Polyole treiben funktionelle Innovationen voran

Zuckerpolyole werden voraussichtlich erheblich wachsen, mit einer prognostizierten CAGR von 4,03 %, da sie in bestimmten Anwendungen zunehmend hochintensive Süßungsmittel ersetzen. Diese Polyole, wie Xylitol und Erythritol, gewinnen aufgrund ihrer Fähigkeit, Volumen bereitzustellen und Feuchtigkeit zu binden, an Beliebtheit, was sie in Produkten wie Tablettenüberzügen und Kapseln mit kontrollierter Freisetzung besonders effektiv macht. Diese funktionellen Vorteile treiben ihre Akzeptanz im pharmazeutischen Sektor voran, wo sie dazu beitragen, die erforderliche Druckfestigkeit und Feuchtigkeitskontrolle zu gewährleisten. Fortschritte in der Produktionstechnologie, wie die Kreislaufwirtschaftsfermentation unter Verwendung von lignocellulosischer Biomasse, senken die Herstellungskosten. Diese Kostensenkung ermutigt mehr Unternehmen, Polyole in ihre Formulierungen aufzunehmen.

Trotz des Wachstums der Polyole bleiben hochintensive Süßungsmittel das dominierende Segment im nordamerikanischen Markt für Zuckerersatzstoffe mit einem Anteil von 59,12 % im Jahr 2025. Diese Süßungsmittel haben ihre Position aufgrund ihrer langjährig etablierten Sicherheitsnachweise und Kosteneffizienz behauptet. Ihr Wachstum hat sich jedoch verlangsamt, da die regulatorische Kontrolle zunimmt und sich die Verbraucherpräferenzen hin zu natürlichen und weniger verarbeiteten Optionen verschieben. Um wettbewerbsfähig zu bleiben, konzentrieren sich Hersteller hochintensiver Süßungsmittel auf die Entwicklung von Produkten der nächsten Generation wie Brazzein und saccharosebindende süße Proteine. Diese Innovationen zielen darauf ab, den Geschmack durch Reduzierung der Bitterkeit ohne den Einsatz von Füllstoffen zu verbessern.

Nach Herkunft: Natürliche Süßungsmittel beschleunigen sich trotz synthetischer Dominanz

Synthetische Zuckerersatzstoffe machten im Jahr 2025 65,54 % des Marktanteils aus, angetrieben durch ihre weit verbreitete Verwendung in etablierten Formulierungen und Kostenvorteile. Diese synthetischen Varianten bleiben eine bevorzugte Wahl, insbesondere in industriellen Bäckereien, aufgrund ihrer überlegenen Hitzestabilität und Erschwinglichkeit. Trotz ihrer Dominanz vollzieht sich im Markt ein allmählicher Wandel, da natürliche Süßungsmittel an Bedeutung gewinnen. Natürliche Zuckerersatzstoffe, wie enzymkonvertiertes Reb M und Mönchsfruchtextrakte, wachsen mit einer CAGR von 5,07 %. Dieses Wachstum wird durch die steigende Verbrauchernachfrage nach Clean-Label-Produkten und nachhaltigkeitsorientierte Narrative angetrieben. Innovationen wie Cargills hefebasierte EverSweet-Produktionsmethode ermöglichen die großtechnische Herstellung naturidentischer Moleküle, die die Kennzeichnungsanforderungen „aus natürlichen Quellen” erfüllen, ohne auf traditionelle Ernteerträge angewiesen zu sein.

Der Trend zu natürlichen Süßungsmitteln ist besonders im Premiumsegment erkennbar, wo „natürlich” zu einer Standarderwartung wird. Branchen wie Brauerei, Molkerei und Nahrungsergänzungsmittel setzen zunehmend auf fermentierte Steviol-Glykoside, um eine gleichbleibende Versorgung zu gewährleisten und gleichzeitig Risiken im Zusammenhang mit der Abhängigkeit von der Landwirtschaft zu mindern. Andererseits reagieren Lieferanten synthetischer Süßungsmittel auf diesen Wandel, indem sie Großmengenrabatte und verbesserten technischen Support anbieten, um ihre Kundenbasis zu halten. Sie stehen jedoch vor wachsenden Herausforderungen, darunter steigende Inputkosten für maisbasierte Rohstoffe, die den Druck auf die Gewinnmargen erhöhen. Der Wettbewerb zwischen synthetischen und natürlichen Zuckerersatzstoffen wird sich voraussichtlich intensivieren, wobei natürliche Optionen als Reaktion auf Verbraucherpräferenzen und Nachhaltigkeitsbedenken mehr Boden gewinnen.

Nach Form: Flüssige Anwendungen treiben Innovationen voran

Flüssige Formulierungen verzeichnen das schnellste Wachstum mit einer CAGR von 5,01 %, da Getränkehersteller zunehmend kontinuierliche Mischsysteme einsetzen. Diese Systeme sind für die Handhabung flüssiger Süßungsmittel im Vergleich zu herkömmlichen Trockenladeverfahren besser geeignet. Innovationen, wie verbesserte Mineralsalzkomplexe in flüssigen Süßungsmitteln, haben ihr Geschmacksprofil durch Reduzierung der anhaltenden Süße verbessert. Dieser Fortschritt hat ihre Akzeptanz in zuckerfreien Colas und aromatisierten Wässern vorangetrieben und macht flüssige Süßungsmittel zu einem wichtigen Wachstumsbereich im nordamerikanischen Markt für Zuckerersatzstoffe. Die Bequemlichkeit und Effizienz flüssiger Formulierungen wird voraussichtlich ihren stetigen Nachfrageanstieg bis 2031 unterstützen.

Pulverförmige Süßungsmittel, die derzeit 57,72 % des Marktes ausmachen, entwickeln sich weiter mit Fortschritten wie Mikroverkapselung und staubarmen Granulierungstechniken. Diese Verbesserungen erhöhen die Fließfähigkeit und machen pulverförmige Süßungsmittel für industrielle Anwendungen wie Backvormischungen geeigneter. Darüber hinaus enthalten pulverförmige Stevia-Mischungen nun Trägerfasern, die die Dispergierbarkeit verbessern und ihre Verwendbarkeit in der großtechnischen Lebensmittelproduktion weiter ausbauen. Für Verbraucher bleiben pulverförmige Süßungsmittel in Tischportionsbeuteln eine beliebte Wahl aufgrund ihrer Tragbarkeit und einfachen Portionskontrolle, was ihre anhaltende Relevanz im Markt sicherstellt.

Nach Anwendung: Pharmazeutika führen die Wachstumsbeschleunigung an

Der pharmazeutische Sektor verzeichnet ein bemerkenswertes Wachstum mit einer starken CAGR von 4,74 % und ist damit der am schnellsten wachsende Kanal im Markt für Zuckerersatzstoffe. Dieses Wachstum wird in erster Linie durch den zunehmenden Einsatz von Polyolen in Kautabletten und Sirupen angetrieben, da sie den Geschmack verbessern und Medikamente schmackhafter machen. Stevia-basierte Süßungsmittel gewinnen auch in pädiatrischen Antibiotikaformulierungen an Beliebtheit, da sie Bitterkeit effektiv maskieren und so die Compliance bei Kindern verbessern. Saccharin wird aufgrund seiner potenziellen antimikrobiellen Eigenschaften erforscht, die neben seiner Rolle als Süßungsmittel einen therapeutischen Mehrwert bieten könnten, was seine Nachfrage in der Pharmaindustrie weiter steigert.

Die Getränkeindustrie dominiert weiterhin den Markt für Zuckerersatzstoffe und trug 2025 28,45 % des Umsatzes bei. Obwohl ihre Wachstumsrate im Vergleich zu anderen Segmenten langsamer ist, bleibt sie ein wichtiger Treiber des Marktvolumens. Getränkehersteller priorisieren die Verbesserung von Geschmack und Textur, um das sensorische Erlebnis ihrer Produkte zu verbessern, anstatt sich auf die Erweiterung von Produktlinien zu konzentrieren. Gleichzeitig stellen die Bäckerei- und Süßwarensektoren ihre Angebote aktiv um, um Zuckerersatzstoffe einzubeziehen und ihre Relevanz im Markt zu sichern. Nischenanwendungen wie Körperpflege und industrielle Verwendungen entwickeln sich zu profitablen Möglichkeiten.

Geografische Analyse

Die Vereinigten Staaten führen den nordamerikanischen Markt für Zuckerersatzstoffe an und trugen 2025 74,01 % des Umsatzanteils bei. Diese Dominanz wird durch einen gut etablierten regulatorischen Rahmen und ein starkes Forschungs- und Entwicklungsökosystem unterstützt, das das Vertrauen der Verbraucher fördert und die schnelle Akzeptanz innovativer Zutaten ermöglicht. Die vorgeschlagenen Änderungen der FDA, wie die Ampelkennzeichnung auf der Vorderseite der Verpackung und mögliche Überarbeitungen des GRAS-Verfahrens (Allgemein als sicher anerkannt), werden voraussichtlich die Marktdynamik neu gestalten. Die US-amerikanische Lebensmittel- und Arzneimittelbehörde hat die Kommentierungsfrist für die vorgeschlagene Nährwertkennzeichnungsregel für die Vorderseite der Verpackung bis zum 15. Juli 2025 verlängert und damit zusätzliche 60 Tage für Rückmeldungen eingeräumt. Diese Änderungen zielen darauf ab, Sicherheitsstandards und Transparenz zu verbessern und das Verbrauchervertrauen weiter zu stärken.

Kanada spielt als Sekundärmarkt eine entscheidende Rolle, wobei sein regulatorisches Umfeld Innovation und Neuformulierung vorantreibt. Die bevorstehende Anforderung von Health Canada zur Kennzeichnung auf der Vorderseite der Verpackung, die im Januar 2026 in Kraft treten soll, drängt Hersteller dazu, ihre Produkte neu zu formulieren, um neue Standards zu erfüllen. Die Harmonisierung der Zusatzstoffvorschriften und optimierte Marktzulassungen haben die Genehmigungszeiten verkürzt und es kanadischen Unternehmen ermöglicht, effizienter zu innovieren. Darüber hinaus unterstreicht die Entstehung von Start-ups für Stevia-Extraktion und -Fermentation in Regionen wie Vancouver und Montreal die wachsende Expertise und Kapazität im Land.

Mexiko ist der am schnellsten wachsende Markt in der Region mit einer prognostizierten CAGR von 4,92 %. Steigende städtische Einkommen, obligatorische Zuckerwarnkennzeichnungen und die Vorteile des zollfreien Zutatenverkehrs im Rahmen des USMCA-Abkommens treiben dieses Wachstum an. Inländische Hersteller beziehen zunehmend lokal angebaute Agave und Zuckerrohr zur Herstellung von Inulin-Polyol-Mischungen, was die Widerstandsfähigkeit der Lieferkette stärkt. Darüber hinaus ermöglichen grenzüberschreitende Co-Manufacturing-Partnerschaften mit Getränkewerken in Texas und Kalifornien eine effiziente Skalierung und den Transfer fortschrittlicher Süßungsmitteltechnologien. Diese Kooperationen helfen mexikanischen Herstellern, innovative süße Proteine in ihre neu formulierten Produkte zu integrieren und treiben so das Marktwachstum weiter voran.

Wettbewerbslandschaft

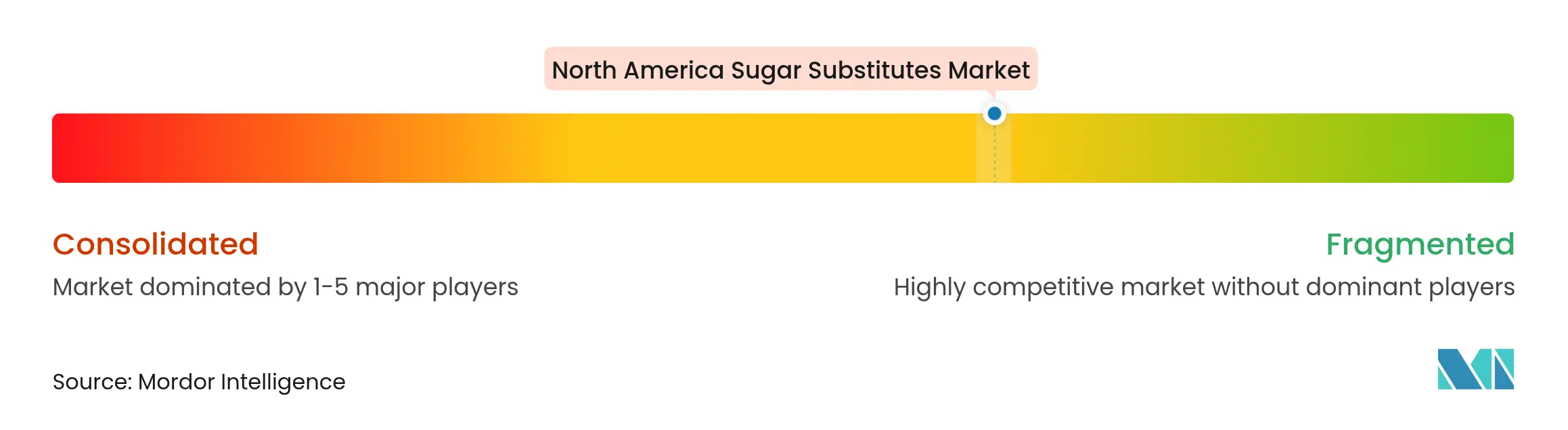

Der nordamerikanische Markt für Zuckerersatzstoffe ist mäßig fragmentiert. Zu den prominenten Marktteilnehmern gehören unter anderem Cargill, Incorporated, Ingredion Incorporated, Archer Daniels Midland Company, Tate & Lyle PLC und International Flavors & Fragrances Inc. Eine bemerkenswerte Entwicklung im Markt war die Übernahme von CP Kelco durch Tate & Lyle für USD 1,8 Milliarden im November 2024. Diese Übernahme erweiterte das Portfolio von Tate & Lyle an Hydrokolloiden und Süßungsmitteln erheblich und ermöglichte es dem Unternehmen, kombinierte Lösungen für Texturierung und Süßung anzubieten. Es wird erwartet, dass der Deal eine jährliche Zusammenarbeit von USD 50 Millionen generiert, was den wachsenden Konsolidierungstrend in der Branche unterstreicht, da Unternehmen darauf abzielen, ihre Marktpositionen zu stärken und die Effizienz der Lieferkette zu verbessern.

Innovation spielt weiterhin eine entscheidende Rolle bei der Förderung des Wettbewerbs im Markt. So nutzt beispielsweise Cargills EverSweet-Plattform Präzisionsfermentationstechnologie, um Rebaudioside M, ein hochreines Stevia-Süßungsmittel, ohne Abhängigkeit von landwirtschaftlichen Zyklen herzustellen. Dies gewährleistet eine gleichbleibende Versorgung für Getränkehersteller, die natürliche Süßungsmitteloptionen suchen. Darüber hinaus prägen Patentstreitigkeiten die Wettbewerbslandschaft. Im Januar 2024 gewann SweeGen einen Berufungsfall gegen PureCircle, der wichtige Patente im Zusammenhang mit der Reb M-Produktion für ungültig erklärte. Dieser rechtliche Sieg hat Möglichkeiten für kleinere Akteure und unabhängige Abfüller eröffnet, auf fortschrittliche Süßungsmitteltechnologien zuzugreifen. Unterdessen konzentrieren sich Nischenanbieter auf spezialisierte Anwendungen, wie die Lieferung von co-verarbeiteten Polyolmischungen für pharmazeutische Verwendungen wie orodispersible Tabletten, die trotz geringerer Volumina hohe Margen bieten.

Regulatorische Anpassungsfähigkeit wird zu einem wichtigen Wettbewerbsvorteil im Markt für Zuckerersatzstoffe. Unternehmen mit interner toxikologischer und rechtlicher Expertise sind besser positioniert, um sich in sich entwickelnden Vorschriften zurechtzufinden, wie der Abkehr des US-amerikanischen Ministeriums für Gesundheit und Soziale Dienste (HHS) von selbst bestätigten GRAS-Zulassungen (Allgemein als sicher anerkannt), die nun umfassendere Dateneinreichungen erfordern. Um landwirtschaftliche Risiken zu mindern, verlagern einige Lieferanten die Stevia-Blattproduktion näher an nordamerikanische Nachfragezentren, indem sie Gewächshausanbau und Biokonversionstechnologien einsetzen. Diese Strategien stärken nicht nur die Widerstandsfähigkeit der Lieferkette, sondern unterstützen auch die wachsende Nachfrage nach nachhaltigen und lokal bezogenen Zutaten.

Marktführer der nordamerikanischen Zuckerersatzstoffbranche

Cargill, Incorporated

Ingredion Incorporated

Archer Daniels Midland Company

Tate & Lyle PLC

International Flavors & Fragrances Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2024: PureCircle von Ingredion führte ein Stevia-Süßungsmittel ein, das Zucker in Formulierungen direkt ersetzt. Das natürliche Süßungsmittel funktioniert ähnlich wie Zucker, ohne zusätzliche Zutaten zu benötigen, und eignet sich für Getränke, Sirupe und Saucen.

- Januar 2024: Das in North Carolina ansässige Unternehmen Elo Life Systems schloss eine Series-A2-Finanzierungsrunde über USD 20,5 Millionen ab, um die Entwicklung eines natürlichen hochintensiven Süßungsmittels und von Cavendish-Bananen zu beschleunigen, die so entwickelt wurden, dass sie der verheerenden Fusarium-Welke-Pilzkrankheit (TR4) widerstehen.

Berichtsumfang des nordamerikanischen Marktes für Zuckerersatzstoffe

Der nordamerikanische Markt für Zuckerersatzstoffe ist nach Typ, Herkunft, Form, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in hochintensive Süßungsmittel (Acesulfam-Kalium, Advantam, Aspartam, Neotam, Saccharin, Sucralose, Stevia, Mönchsfrucht und weitere) und Zuckerpolyole (Sorbitol, Xylitol, Maltitol, Erythritol und weitere) segmentiert. Nach Herkunft ist der Markt in pflanzlich gewonnen, synthetisch und biotechnologisch fermentiert segmentiert. Nach Form in Pulver und Flüssig. Nach Anwendung ist der Markt in Lebensmittel, Getränke, Pharmazeutika und weitere segmentiert. Das Lebensmittelsegment ist weiter unterteilt in Backwaren und Getreide, Süßwaren, Milch und Milchalternativen, Saucen, Würzmittel und Dressings sowie weitere Lebensmittelanwendungen. Das Getränkesegment ist weiter unterteilt in kohlensäurehaltige Erfrischungsgetränke, trinkfertige Tees und Kaffees, Sport- und Energydrinks sowie weitere Getränke. Dieser Bericht analysiert ferner die Situation in den Vereinigten Staaten, Kanada, Mexiko und dem übrigen Nordamerika.

| Hochintensive Süßungsmittel | Acesulfam-Kalium |

| Advantam | |

| Aspartam | |

| Neotam | |

| Saccharin | |

| Sucralose | |

| Stevia | |

| Mönchsfrucht | |

| Weitere hochintensive Süßungsmittel | |

| Zuckerpolyole | Sorbitol |

| Xylitol | |

| Maltitol | |

| Erythritol | |

| Weitere Zuckerpolyole |

| Pflanzlich gewonnen |

| Synthetisch |

| Biotechnologisch fermentiert |

| Pulver |

| Flüssig |

| Lebensmittel | Backwaren und Getreide |

| Süßwaren | |

| Milch und Milchalternativen | |

| Saucen, Würzmittel und Dressings | |

| Weitere Lebensmittelanwendungen | |

| Getränke | Kohlensäurehaltige Erfrischungsgetränke |

| Trinkfertiger Tee und Kaffee | |

| Sport- und Energydrinks | |

| Weitere Getränke | |

| Pharmazeutika | |

| Weitere Anwendungen |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Übriges Nordamerika |

| Nach Typ | Hochintensive Süßungsmittel | Acesulfam-Kalium |

| Advantam | ||

| Aspartam | ||

| Neotam | ||

| Saccharin | ||

| Sucralose | ||

| Stevia | ||

| Mönchsfrucht | ||

| Weitere hochintensive Süßungsmittel | ||

| Zuckerpolyole | Sorbitol | |

| Xylitol | ||

| Maltitol | ||

| Erythritol | ||

| Weitere Zuckerpolyole | ||

| Nach Herkunft | Pflanzlich gewonnen | |

| Synthetisch | ||

| Biotechnologisch fermentiert | ||

| Nach Form | Pulver | |

| Flüssig | ||

| Nach Anwendung | Lebensmittel | Backwaren und Getreide |

| Süßwaren | ||

| Milch und Milchalternativen | ||

| Saucen, Würzmittel und Dressings | ||

| Weitere Lebensmittelanwendungen | ||

| Getränke | Kohlensäurehaltige Erfrischungsgetränke | |

| Trinkfertiger Tee und Kaffee | ||

| Sport- und Energydrinks | ||

| Weitere Getränke | ||

| Pharmazeutika | ||

| Weitere Anwendungen | ||

| Nach Geografie | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Markt für Zuckerersatzstoffe derzeit?

Der Markt beläuft sich im Jahr 2026 auf USD 2,85 Milliarden und wird bis 2031 voraussichtlich USD 3,38 Milliarden erreichen.

Welches Segment wächst innerhalb des Marktes am schnellsten?

Pharmazeutische Anwendungen verzeichnen das höchste Wachstum mit einer erwarteten CAGR von 4,74 % aufgrund des zunehmenden Einsatzes von Zuckeralternativen in Arzneimittelformulierungen.

Welche Geografie bietet das stärkste zukünftige Aufwärtspotenzial?

Mexiko führt das Wachstum mit einer prognostizierten CAGR von 4,92 % an, angetrieben durch zunehmendes Gesundheitsbewusstsein, harmonisierte Vorschriften und durch das USMCA ermöglichte Lieferketteneffizienzen.

Welche Rolle spielen flüssige Süßungsmittel bei der Neuformulierung von Getränken?

Flüssige Formate lösen sich schneller auf, reduzieren Staubentwicklung und sind mit kontinuierlichen Mischsystemen kompatibel, weshalb sie bis 2031 voraussichtlich mit einer CAGR von 5,01 % wachsen werden.

Seite zuletzt aktualisiert am: