Größe und Marktanteil des peruanischen Faltschachtelmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

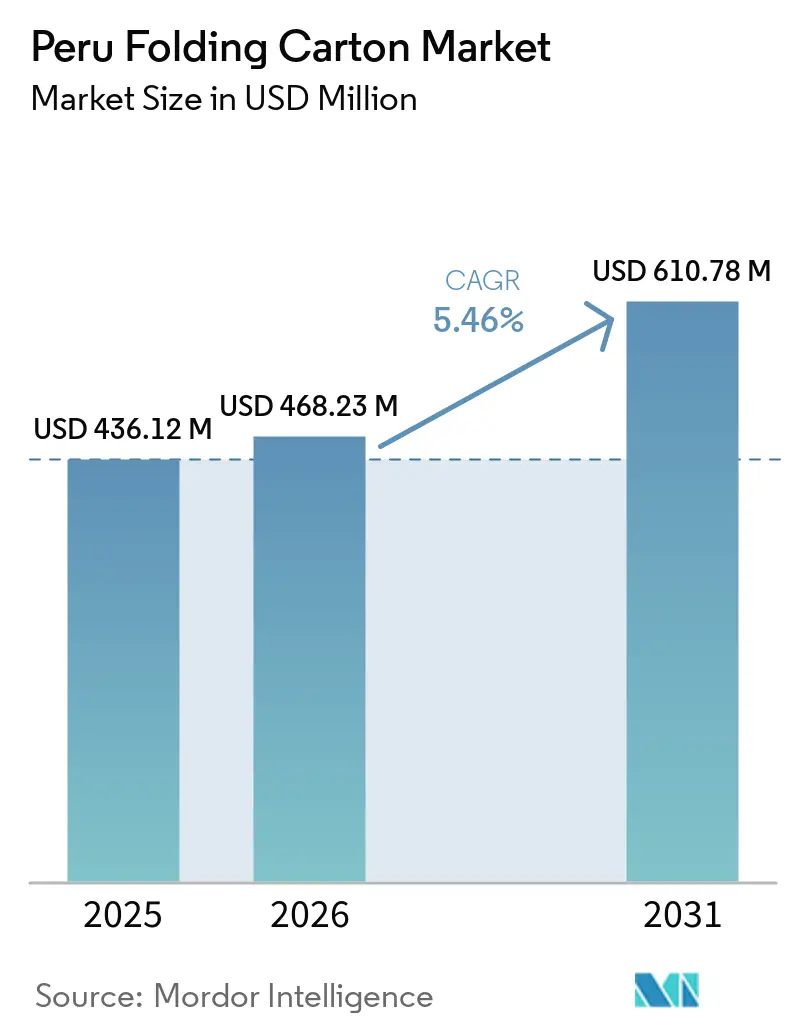

| Marktgröße im Basisjahr (2025) | 436.12 Millionen US-Dollar |

| Marktgröße (2026) | 468.23 Millionen US-Dollar |

| Marktgröße (2031) | 610.78 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.46% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des peruanischen Faltschachtelmarkts von Mordor Intelligence

Die Größe des peruanischen Faltschachtelmarkts wird voraussichtlich von 436,12 Millionen USD im Jahr 2025 und 468,23 Millionen USD im Jahr 2026 auf 610,78 Millionen USD bis 2031 anwachsen, was einer CAGR von 5,46 % zwischen 2026 und 2031 entspricht. Anhaltendes Exportwachstum bei Blaubeeren, Avocados und Tafeltrauben sorgt für große Auflagen belüfteter Mikrofluten-Kartons, die durch die Häfen transportiert werden, während steigende städtische Einkommen die Nachfrage nach hochwertigen Kosmetika und Pharmazeutika in hochwertigen Faltschachteln ankurbeln. Staatliche Kreislaufwirtschaftsvorschriften beschleunigen den Übergang zu Substraten mit Recyclingkern und drängen Verarbeiter zu kohlenstoffarmen Betriebsweisen, während der E-Commerce den Bedarf an leichten, manipulationssicheren Formaten antreibt, die Produkte bei der Zustellung auf der letzten Meile schützen. Verarbeiter, die Recyclinginhalt zertifizieren, Lebenszyklusdaten bereitstellen und Kurzauflagen im Digitaldruck anbieten können, gewinnen Marktanteile von langsameren Wettbewerbern. Volatilität der Inputkosten bei Jungfaser-Zellstoff und anhaltende Überlastung im Hafen von Callao stellen die Margenstabilität im gesamten peruanischen Faltschachtelmarkt weiterhin auf die Probe.

Wichtigste Erkenntnisse des Berichts

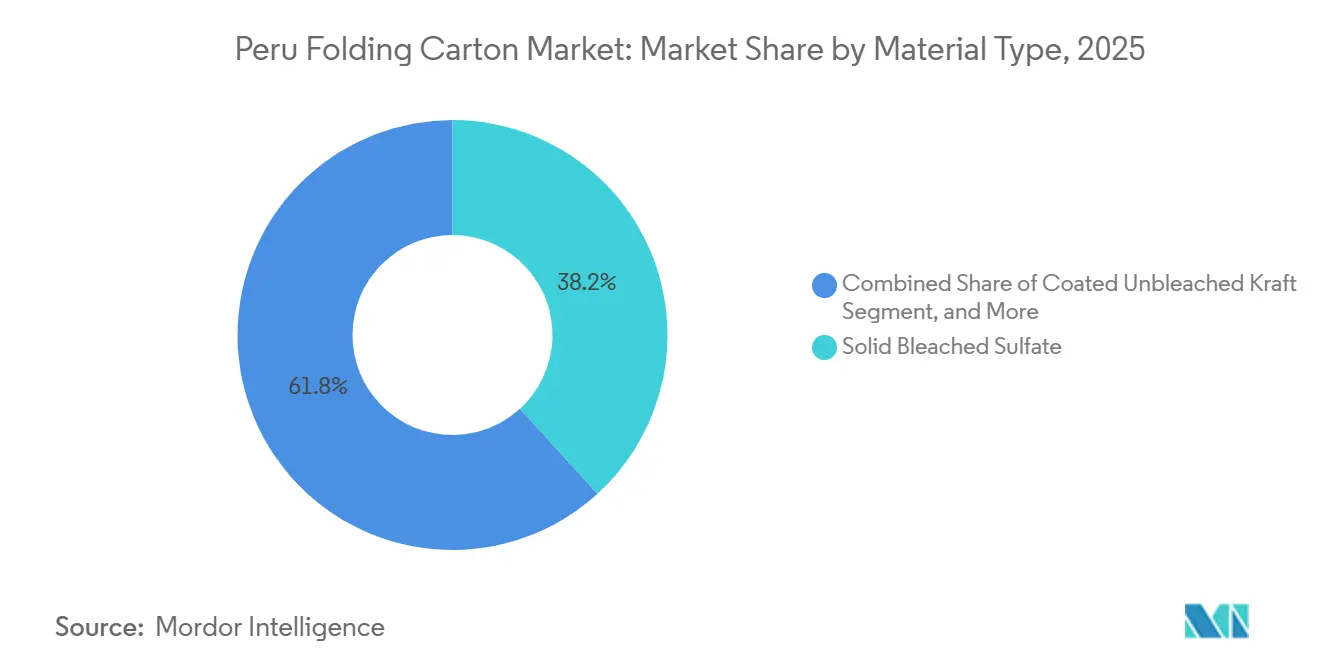

- Nach Materialtyp erzielte Solid Bleached Sulfate im Jahr 2025 einen Marktanteil von 38,21 % am peruanischen Faltschachtelmarkt.

- Nach Drucktechnologie wird die Marktgröße des peruanischen Faltschachtelmarkts für Digitaldruck bis 2031 voraussichtlich mit einer CAGR von 6,82 % wachsen.

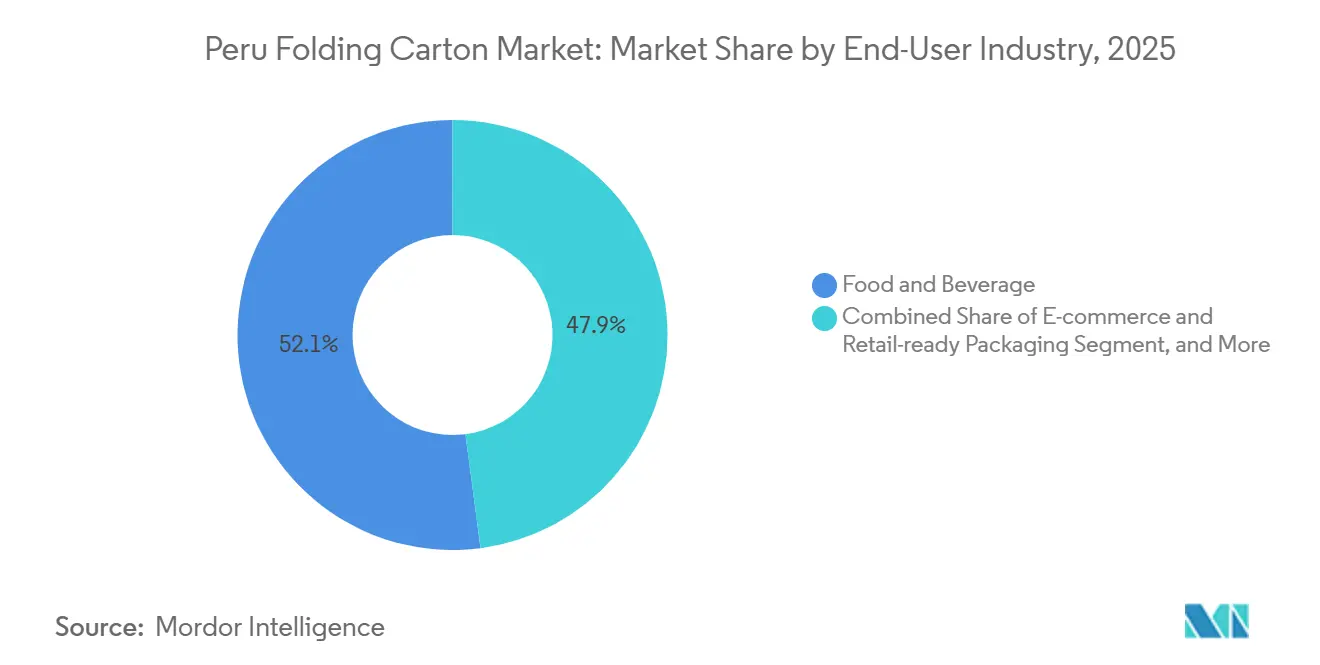

- Nach Endverbraucherbranche entfiel auf die Lebensmittel- und Getränkebranche im Jahr 2025 ein Marktanteil von 52,07 % am peruanischen Faltschachtelmarkt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im peruanischen Faltschachtelmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach nachhaltiger Verpackung von Lebensmittel- und Getränkemarken | +1.2% | National, Lima, Callao, küstennahe Exportzonen | Mittelfristig (2–4 Jahre) |

| Expansion des E-Commerce mit Bedarf an leichten Sekundärverpackungen | +1.0% | National, frühe Gewinne in Lima Metropolitana, Arequipa, Trujillo, Piura | Kurzfristig (≤ 2 Jahre) |

| Hochgrafische Mikrofluten-Kartons dringen in den Küstenproduktexport vor | +0.9% | Exportkorridore Ica, La Libertad, Piura, Lambayeque | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für Recycling und Kreislaufwirtschaftsinitiativen | +0.8% | National, Pilotprogramme in fünf Prioritätsregionen | Langfristig (≥ 4 Jahre) |

| Steigendes verfügbares Einkommen steigert den Verbrauch von Körperpflegeverpackungen | +0.7% | National, mit Lima als Träger von 45 % des Verbrauchs | Mittelfristig (2–4 Jahre) |

| Nearshoring der Pharmamontage treibt den Bedarf an regalfertigen Kartons an | +0.5% | Industriezonen Lima und Callao | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach nachhaltiger Verpackung von Lebensmittel- und Getränkemarken

Exportorientierte Süßwaren- und Milchproduzenten nehmen nun Lebenszyklusbewertungen und Kohlenstoff-Fußabdruck-Klauseln in ihre Einkaufsspezifikationen auf, was Verarbeiter dazu veranlasst, Recyclinginhalt und die Einhaltung der Lieferkettenkontrolle zu zertifizieren.[1]Machu Picchu Foods, „Nachhaltigkeitsbericht 2024”, mpf.com.pe Im Jahr 2026 erlassene Entwürfe von Hygienevorschriften, die mehr Recyclingmaterialien in lebensmittelberührenden Anwendungen zulassen sollen, werden voraussichtlich die Nachfrage nach lebensmittelechtem Recyclingkarton freisetzen, sobald die DIGESA-Genehmigungen beginnen. Lokale Vorreiter wie Carvajal Empaques haben bereits den Status Level 3 des Huella de Carbono Perú erreicht und betreiben geschlossene PET-Recyclinglinien, die nachhaltige Kartonprogramme speisen. Verbindliche Kreislaufwirtschafts-Roadmaps für die Fertigung setzen einen klaren Präzedenzfall dafür, dass vergleichbare Ziele auch für Verpackungsunternehmen gelten werden, was den strategischen Wert von kohlenstoffarmen Kartons und Investitionen in die Abwärmerückgewinnung stärkt. Ein Wachstum von 7 % im peruanischen Kosmetikmarkt im Jahr 2025 verdeutlicht zusätzlich die Nachfrage nach hochwertigen, verantwortungsvoll beschafften Kartons, die zum Markenauftritt am Point of Sale passen.

Expansion des E-Commerce mit Bedarf an leichten Sekundärverpackungen

Der Online-Einzelhandel überstieg 2024 einen Wert von 15,6 Milliarden USD und soll bis 2026 um weitere 35 % steigen, was einen Anstieg bei Kleinsendungen auslöst, die auf kompakte Faltschachteln angewiesen sind, die sowohl für die Auslieferungs- als auch für die Rückwärtslogistik ausgelegt sind. Same-Day-Delivery-Erwartungen in Lima Metropolitana belohnen Verarbeiter, die manipulationssichere Formate mit optimiertem Raumgewicht liefern können. Das Geräte-Upgrade von Exituno im Wert von 980.000 USD erhöhte die Kapazität um 30 %, um Dark Kitchens und Lieferplattformen zu bedienen, und zeigt, wie regionale Verarbeiter auf schnellzyklische E-Commerce-Aufträge umschwenken. Social-Commerce-Blitzkampagnen steigern den Wert von Digitaldruckmaschinen, die variable Grafiken ohne Druckplatten produzieren können, während niedrige Rücksendequoten-Ziele Designs mit integrierten Wiederverschlussfunktionen begünstigen.

Hochgrafische Mikrofluten-Kartons dringen in den Küstenproduktexport vor

Die Agrarexporte überstiegen 2025 drei Millionen Tonnen und trieben eine ganzjährige Nachfrage nach belüfteten Mikrofluten-Kartons an, die dreiwöchige transozeanische Kühlketten überstehen können. EcoPacking Perú betreibt eine vollautomatisierte Anlage im Distrikt La Libertad, die leichte, hochauflösende Kartons direkt in die nahegelegenen Agrartäler liefert und die Vorlaufzeiten für Erzeuger, die in die Vereinigten Staaten und europäische Supermärkte liefern, verkürzt. Der Exportwert von Blaubeeren hat sich seit 2019 mehr als verzehnfacht, was Verarbeiter unter Druck setzt, leichtere Substrate mit Barrierebeschichtungen zu entwickeln, die die EU-Recyclingfähigkeitsschwellen erfüllen. Importeure fordern nun verdeckte digitale Wasserzeichen für eine lückenlose Rückverfolgbarkeit, was Kartonlieferanten zwingt, den Datenmatrix-Druck während der Verarbeitungsläufe zu integrieren. Da Erzeuger in neue afrikanische Märkte drängen, werden Verarbeiter, die die Kartonsteifigkeit für längere Transportzeiten anpassen können, die zusätzlichen Tonnagen gewinnen.

Staatliche Anreize für Recycling und Kreislaufwirtschaftsinitiativen

Das Supremo Dekret 018-2025-PRODUCE kodifiziert eine nationale Kreislaufwirtschafts-Roadmap, die Steueranreize auf Abfallverwertungstechnologien lenkt und bis 2030 sektorale Recyclingfähigkeitsziele vorschreibt. Das Programm Ruta MYPE Sostenible bietet kostenlose Audits und Mikrozuschüsse und verkürzt die Amortisationszeiten für energieeffiziente Trockner und Tintenrückgewinnungssysteme in regionalen Kartonbetrieben. Formelle Recycler-Netzwerke in elf Städten haben bis Ende 2025 monatlich über 537 Tonnen sortierten Papiers zurückgewonnen und damit die Abhängigkeit der Mühlen von importierten Altfasern leicht verringert. Landesweite Herstellerverantwortungsregelungen werden Verarbeiter bald dazu verpflichten, Sammelzentren mitzufinanzieren, was frühe Akteure dazu veranlasst, Joint Ventures mit kommunalen Genossenschaften einzugehen. Unternehmen, die bereits interne Zellstoffkreisläufe und Wasserrückgewinnungsanlagen betreiben, werden daher künftige Compliance-Abgaben umgehen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Jungfaser-Zellstoffpreise | -0.9% | National, importabhängige Verarbeiter | Kurzfristig (≤ 2 Jahre) |

| Hafenüberlastung in Callao stört die Vorlaufzeiten für Exportkartons | -0.6% | Callao und benachbarte Häfen | Kurzfristig (≤ 2 Jahre) |

| Substitutionsbedrohung durch flexible Kunststoffbeutel im Getränkebereich | -0.4% | National, Segment flüssige Würzmittel | Mittelfristig (2–4 Jahre) |

| Begrenzte Qualität der Altfasern aus fragmentiertem Sammelnetzwerk | -0.3% | Große städtische Zentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Jungfaser-Zellstoffpreise

Der lateinamerikanische Zellstoff fiel Anfang 2025 um 18 %, als ein Überangebot aus neuen Mühlen auf eine gedämpfte asiatische Nachfrage traf, was die Erträge großer Forstgruppen zunichte machte und die Unsicherheit für peruanische Verarbeiter erhöhte, die an Spot-Importverträge gebunden sind. Cartones del Pacífico importiert routinemäßig kolumbianisches Kraft-Deckenpapier, was die Margen für Fertigkartons sowohl Frachtaufschlägen als auch Wechselkursschwankungen aussetzt. Asiatische Kartonproduzenten leiteten Volumina nach Peru um, nachdem Mexiko Antidumping-Zölle eingeführt hatte, was lokalisierte Preiskriege auslöste, die kleinere inländische Mühlen unterboten. Einige Verarbeiter sichern sich ab, indem sie Bestellungen auf Bagasse-basierte Substrate umstellen, die im Rahmen mehrjähriger Verträge in PEN statt in USD denominiert sind. Dennoch können plötzliche Zellstoffpreisanstiege die EBITDA-Margen innerhalb eines einzigen Quartals um mehr als 200 Basispunkte komprimieren.

Hafenüberlastung in Callao stört die Vorlaufzeiten für Exportkartons

Liegeplatzverzögerungen erreichten während überlappender Fischmehl- und Fruchtexportspitzen 15 Tage, was Packer dazu zwang, Kartons zu Nebenhäfen zu transportieren oder Luftfrachtaufschläge zu zahlen, wenn Schiffsabgabetermine verpasst wurden. Die Behörden bauten einen temporären 3,6 Hektar großen Antepuerto und APM Terminals investierte 95 Millionen USD in die Erweiterung des Lagerplatzes, dennoch erstreckten sich die Lkw-Warteschlangen auf Fernstrecken während der Erntespitzen 2025 über 12 Kilometer, was das Risiko von Kraftstoffdiebstahl erhöhte. Der Greenfield-Hafen Chancay von COSCO bietet schnellere Abfertigungszeiten und lockt Lkw-Fahrer von Callao weg, was die Kapazitätsungleichgewichte auf traditionellen Korridoren verschärft. Einzelhändler drängen Verarbeiter nun dazu, Sicherheitsbestände in der Nähe von Farmen zu lagern, was den Betriebskapitalbedarf erhöht und die Finanzierungskosten verstärkt. Sofern geplante Schienenverbindungen nicht realisiert werden, droht die strukturelle Überlastung, die langfristige Markt-CAGR um 0,6 Prozentpunkte zu senken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Substrate mit Recyclingkern gewinnen Marktanteile

Solid Bleached Sulfate hielt im Jahr 2025 einen Marktanteil von 38,21 % am peruanischen Faltschachtelmarkt und nutzte seine makellose Weiße und die Konformität für direkten Lebensmittelkontakt, um Süßwaren- und Pharmanischen zu dominieren. White Line Chipboard wird voraussichtlich jährlich um 7,61 % wachsen, da Markeninhaber Recyclingkerne mit gebleichten Decklagen einsetzen, die Kosten senken und gleichzeitig die Regalwirkung erhalten. Faltschachtelkarton unterstützt leichte FMCG-Anwendungen, während Coated Unbleached Kraft Tiefkühlkost-Kartons sichert, die während des Exports Gefrierkondensation ausgesetzt sind. Carvajal Empaques' Bagasse-basierter Karton veranschaulicht das Potenzial von Nicht-Holzfasern, die Exposition gegenüber Zellstoffpreisschocks zu dämpfen und die Emissionsziele der Unternehmen zu erfüllen.

Verarbeiter investieren daher in Mehrklassen-Maschinen, die je nach Zellstoff-Arbitragefenstern zwischen Jungfaser- und Recyclingmischungen umschalten können, was die Widerstandsfähigkeit in einem volatilen Rohstoffumfeld schärft. Premium-Point-of-Sale-Marketing beschleunigt zudem Beschichtungsinnovationen bei diesen Substraten. Trupal berichtet, dass bis zu 80 % der Kaufentscheidungen im Einzelhandel getroffen werden, sodass UV-Spotlack, Holografie und Soft-Touch-Laminierungen zunehmend auf alltäglichen Kartons erscheinen, sogar auf Panettone-Schachteln für die Feiertage.[2]Trupal, „Offset- und Digitaldruck”, trupal.com.pe Regulatorischer Druck auf Kunststoff-Klappschalen drängt Produktexporteure zu papierbasierten Alternativen und erweitert das gesamte adressierbare Tonnagevolumen für feuchtigkeitsbeständiges WLC-Mikroflute.

Nach Drucktechnologie: Digitaldruck gewinnt bei Kurzauflagen-Nachfrage

Lithografiedruckmaschinen machten im Jahr 2025 44,32 % der Marktgröße des peruanischen Faltschachtelmarkts aus und werden für ihre Farbkonsistenz, feine Linienführung und wettbewerbsfähige Stückkosten bei Auflagen über 10.000 Bogen geschätzt. Durch Influencer getriebene Limitierungen und händlerspezifische SKUs werden jedoch nun mit Bestellgrößen unter 5.000 Einheiten eingeführt, was eine CAGR von 6,82 % bei der Einführung von Digitaldruckmaschinen katalysiert. ZFlex Perú vermarktet hybride Workflows, die variable Daten mit Flexo-Sonderfarbendecks kombinieren und die Vorlaufzeiten von 2 Wochen auf 48 Stunden reduzieren, während eine für holografische Folien geeignete Tintendichte erhalten bleibt. Flexodruck hält einen Anteil an Mikrofluten-Produktkartons, bei denen Inline-Beschichtungs- und Stanzgeschwindigkeit wichtiger sind als Vierfarbentreue. Tiefdruck bleibt auf ultrahohe Getränkeauflagen beschränkt, da die hohen Kosten der Zylindergravur häufige Motivwechsel abschrecken, insbesondere angesichts der SKU-Proliferation.

Diskussionen über Verpackung 4.0 rücken QR-gesteuerte Verbraucherinteraktion und Fälschungsschutz als umsatzschützende Merkmale in den Vordergrund. Peru zeigt, wie in Kartonpanele integrierte Augmented-Reality-Trigger die Verweildauer-Metriken bei Kosmetikeinführungen steigern. Der Anteil des Digitaldrucks wird jedoch durch das Aufkommen von Amcors maschinenrichtungsorientierten Polyolefinfolien begrenzt, die Lithokartons bei Saucen und flüssigen Würzmitteln durch einen geringeren Kohlenstoff-Fußabdruck bei gleichzeitig hoher Klarheit bedrohen. Vorausschauende Kartonverarbeiter bündeln daher digitale Druckfähigkeiten mit recyclingfähigen Beschichtungen, um ihre Wertversprechen gegenüber flexiblen Beuteln wettbewerbsfähig zu halten.

Nach Endverbraucherbranche: Exportprodukte verankern die Nachfrage

Lebensmittel- und Getränkeanwendungen machten im Jahr 2025 52,07 % der Marktgröße des peruanischen Faltschachtelmarkts aus, da allein die Fruchtexporte im Januar 2026 einen Wert von 904 Millionen USD erreichten und eine kontinuierliche Kartonproduktion erfordern, die auf gestaffelte Erntekalender abgestimmt ist. E-Commerce-Sendungen, die voraussichtlich mit einer CAGR von 7,34 % wachsen werden, erfordern markenbezogene Unboxing-Erlebnisse, die Falltests standhalten und gleichzeitig in Hochgeschwindigkeitssortieranlagen passen. Pharmazeutische Importe aus Indien stiegen 2025 um 27 %, und ein mögliches Nearshoring wird GxP-konforme Sekundärkartonvolumina steigern, da Unternehmen die Blisterkarten-Montage in Freihandelszonen in Lima lokalisieren. Unterdessen müssen Kartonlieferanten in den Kategorien Elektronik und Haushaltschemikalien fettbeständige Beschichtungen maßschneidern, die der tropischen Luftfeuchtigkeit auf interandinen Lkw-Routen standhalten.

Elektro und Elektronik, Haushaltsreiniger, Tabak und Industrieersatzteile bedienen gemeinsam eine fragmentierte Langschweif-Nutzerbasis, hauptsächlich aus Lagern in Lima und Trujillo. Handelspartner setzen zunehmend Recyclinginhalt-Regeln durch, sodass Verarbeiter, die diesen Langschweif bedienen, FSC- oder PEFC-Lieferkettenkontrolle integrieren müssen, um Grenzverzögerungen zu vermeiden. Der Wettbewerb durch flexible Beutel ist bei Getränken und Würzmitteln am stärksten, dennoch bevorzugen Kleinsteinzelhandelsgeschäfte weiterhin Steckkartons, die auf begrenztem Regalraum stabil stapeln. Folglich dämpft die Endverbrauchervielfalt den Markt gegen zyklische Abschwünge in einer einzelnen Branche.

Geografische Analyse

Lima Metropolitana und das benachbarte Callao konzentrieren den Großteil der peruanischen Faltschachtel-Verarbeitungskapazität und profitieren von der Nähe zu einem Hafen, der 2025 mehr als zwei Millionen TEU abwickelte, was über achtzig Prozent des gesamten Außenhandelsdurchsatzes des Landes entspricht.[3]WorldCargo News, „DP World Callao überschreitet 2 Mio. TEU im Jahr 2025”, worldcargonews.com Der dichte Industriegürtel beherbergt multinationale Werke wie Smurfit WestRock, Carvajal Empaques und Exituno, unterstützt von Laminier-, Tintenabmisch- und Stanzwerkzeug-Ökosystemen innerhalb eines Radius von sechzig Kilometern. Große inländische Einzelhändler betreiben Verteilzentren entlang der Lima-Umgehungsstraßen, was Übernacht-Lkw-Fahrten ermöglicht, die bedruckte Kartons direkt in Omnichannel-Fulfillment-Hubs liefern. Dennoch stört der Straßenstau durch den Bau der Metrolinie 2 häufig den Just-in-Time-Transport und zwingt Verarbeiter, höhere Puffer für Fertigwarenbestände zu halten. Diese Puffer erhöhen den Betriebskapitalbedarf und veranlassen mittelgroße Verarbeiter, kurzfristige Kreditlinien in PEN statt in USD zu suchen.

Nördliche Küstenregionen, insbesondere La Libertad, Piura und Lambayeque, haben sich als Hochwaschstumsknoten etabliert, da sie an Blaubeeren- und Tafeltrauben-Megafarmen angrenzen, die während der Erntemonaten einen kontinuierlichen Mikrofluten-Kartonbedarf haben. EcoPacking Perús automatisierter Wellpappenautomaten im Distrikt Chao liefert belüftete Kartons innerhalb von neunzig Minuten an Packstationen und verkürzt Vorlaufzeiten, die sonst drei Tage von Lima-Hubs aus betragen. Regionale Regierungen haben Zubringerstraßen-Upgrades mitfinanziert, die die Lkw-Umlaufzeiten verkürzen und Verarbeiter dazu ermutigen, Satelliten-Druck- und Veredelungseinheiten in der Nähe von Packstationsclustern zu installieren. Formelle Recyclingprogramme im Rahmen der PISo-Strategie sind nun in Paita, Ferreñafe und Sechura in Betrieb und erhöhen die Verfügbarkeit von Altfasern leicht, aber die Kontaminationsraten bleiben über 8 %, was ihre Eignung für lebensmittelechten Karton einschränkt. Da der Hafen Chancay mit einem eigenen unterirdischen Lkw-Tunnel in Betrieb geht, sehen Logistikplaner eine teilweise Frachtverschiebung nach Norden voraus, was die Investitionen in Kartonwerke in den nächsten fünf Jahren in Richtung Piura verlagern könnte.

Südliche Korridore, verankert durch Ica, erzeugen ebenfalls erheblichen Kartonbedarf, da sie 30 % der peruanischen Avocadoexporte liefern, die hauptsächlich über Callao und gelegentlich über das Mehrzweckterminal von Pisco verschifft werden. Um Callao-Verzögerungen zu mildern, erproben einige Exporteure intermodale Schienen-Lkw-Transporte, bei denen Kühlcontainer direkt an Farmtoren beladen werden, bevor sie zum Hafen geleitet werden, was die Kartonhandhabung und Beschädigungen reduziert. Verarbeiter aus Lima reagieren, indem sie halbzusammengebaute Kartons in Drittpartei-Lagern in Ica lagern und so die Frachteffizient mit dem Bedarf an Just-in-Time-Aufrichtung in der Nähe von Packlinien ausbalancieren. Im Prognosezeitraum werden sich verändernde Frachtmuster in Kombination mit regionalen Nachhaltigkeitsanreizen voraussichtlich die Kartonversorgung von einer übermäßigen Abhängigkeit von der Lima-Callao-Achse diversifizieren und damit die nationale Widerstandsfähigkeit gegen Engpässe an einem einzigen Knotenpunkt verbessern.

Wettbewerbslandschaft

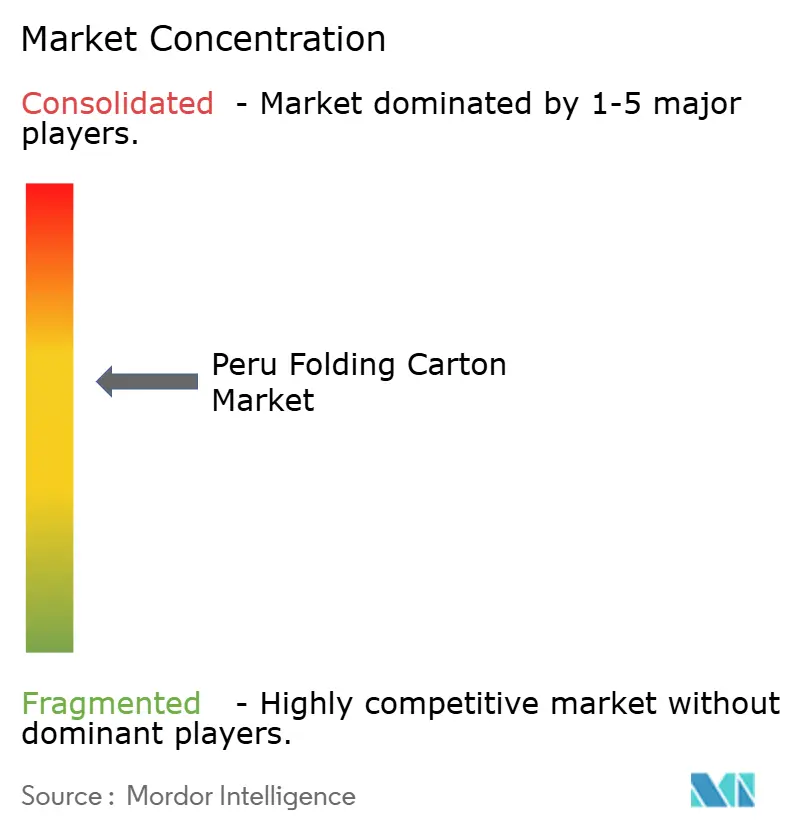

Der peruanische Faltschachtelmarkt ist mäßig konzentriert, wobei die fünf größten Verarbeiter etwa sechzig Prozent der installierten Kapazität ausmachen und Raum für agile Spezialisten lassen, Nischenvolumina zu erschließen. Die Südamerika-Division von Smurfit WestRock erzielte 2025 einen Umsatz von 2,099 Milliarden USD und ein EBITDA von 485 Millionen USD, nachdem 600.000 Tonnen hochkostiger Kapazität geschlossen und Einsparungen von 400 Millionen USD realisiert wurden.[4]Smurfit WestRock plc, „Jahresergebnisse 2025”, investors.smurfitwestrock.com Das peruanische Werk konzentriert sich auf exportqualitätsfähiges White-Lined Chipboard und landwirtschaftliche Mikrofluten-Kartons und nutzt die Integration mit regionalen Kraft-Deckenpapier-Mühlen, um Rohstoffschwankungen abzufedern. Carvajal Empaques produziert unter dem Banner Pamolsa jährlich etwa 400 Millionen PET-Frucht-Klappschalen und hält FSC-, ISO 14001- und BRCGS-Zertifizierungen, die multinationale Lebensmittelketten ansprechen. Diese Zertifizierungen positionieren Carvajal als Hauptlieferant für Exportblaubeeren, die EU- und US-amerikanische Recyclingfähigkeitsprüfungen bestehen müssen.

Der inländische Herausforderer Exituno investierte 980.000 USD in moderne Druckmaschinen und Stanzmaschinen, um die Jahresproduktion auf 4.500 Tonnen zu steigern, mit dem Ziel, schnellzyklische E-Commerce-SKUs und Lebensmittellieferformate für Dark Kitchens in Lima und Arequipa zu bedienen. Grupo Comeca plant 8 Millionen USD für Carvimsa und Epinsa im Jahr 2026, einschließlich einer zwanzigprozentigen Kapazitätssteigerung in seiner Papiermühle, um die interne Deckenpapierversorgung für nachgelagerte Kartonwerke zu sichern. Amcors im September 2025 gestartete MDO-Linie liefert AmPrima Plus-Folien mit 26 % geringeren Kohlenstoffemissionen und verschärft den Wettbewerbsdruck, indem sie Einzelhändlern eine flexible Beutel-Alternative zu kleinen Flüssignahrungskartons bietet. Kleinere Verarbeiter reagieren, indem sie Karton-und-Druckeinlage-Kits bündeln, die die E-Commerce-Auftragsabwicklung beschleunigen und die Markenintegrität beim Auspacken stärken. Digitaldruck-Partnerschaften mit internationalen Druckmaschinenhersteller ermöglichen es ihnen, Amcors Agilität zu entsprechen und Mindestbestellmengen für Nischen-Schönheitsmarken zu reduzieren.

Zertifizierungsrennen definieren nun die Markteintrittschwellen, wobei Käufer FSC-, PEFC-, ISO 9001-, ISO 14001- und BRCGS-Abdeckung verlangen, bevor sie Lieferantencodes genehmigen, was nicht akkreditierte Auftragsbetriebe effektiv ausschließt. Multinationale Unternehmen bevorzugen auch Lieferanten, die Kohlenstoffbuchhaltungs-Dashboards und Echtzeit-Bestandsportale bereitstellen, die direkt in ihre ERP-Systeme einspeisen und die Branchendigitalisierung vorantreiben. Familiengeführte Verarbeiter in Trujillo und Chiclayo nutzen ihre regionale Nähe, indem sie Exklusivitätsverträge mit Agroexport-Packern abschließen und so stabile Volumina während der Erntespitzen im Austausch gegen Werbekarton-Aufträge in der Nebensaison sichern. Einige mittelständische Akteure erkunden gemeinsame Smart-Label-Technologieentwicklungen mit lokalen Universitäten mit dem Ziel, sich durch in Kartonmaterial eingebettete Fälschungsschutzmerkmale zu differenzieren.

Marktführer im peruanischen Faltschachtelmarkt

Smurfit WestRock plc

Amcor plc

Klabin S.A.

Graphic Packaging Holding Company

Carvajal Empaques S.A.S.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Smurfit WestRock veröffentlichte den Jahresumsatz 2025 für Lateinamerika von 2,099 Milliarden USD und ein EBITDA von 485 Millionen USD, womit die Ziele nach der Kapazitätsrationalisierung übertroffen wurden.

- Dezember 2025: PRODUCE startete den PRODUCE-AECID-Fonds in Höhe von 1 Million PEN (265.000 USD), um Kreislaufwirtschaftsprojekte bei Kleinstunternehmen in fünf Prioritätsregionen zu beschleunigen.

- September 2025: Amcor eröffnete eine Maschinenrichtungsorientierungslinie in Lima zur Herstellung von recyclingfähigen AmPrima Plus-Folien für südamerikanische Märkte.

- August 2025: Die Regierung verabschiedete die Kreislaufwirtschafts-Roadmap 2030 für Fertigung und Inlandshandel und definierte Standards und Anreize für die Verpackungskreislaufwirtschaft.

Berichtsumfang des peruanischen Faltschachtelmarkts

Der peruanische Faltschachtelmarkt umfasst die Produktion, den Vertrieb und die Anwendung von Faltschachteln, papierbasierte Verpackungslösungen, die für eine Vielzahl von Verbraucher- und Industriegütern konzipiert sind. Dieser Bericht enthält eine Analyse der wichtigsten Marktdynamiken, Trends und Prognosen speziell für Peru.

Der Bericht über den peruanischen Faltschachtelmarkt ist segmentiert nach Materialtyp (Solid Bleached Sulfate, Faltschachtelkarton, Coated Unbleached Kraft, White Line Chipboard und weitere Materialtypen), Drucktechnologie (Lithografiedruck, Flexodruck, Digitaldruck, Tiefdruck und weitere Drucktechnologien) sowie Endverbraucherbranche (Lebensmittel und Getränke, Gesundheitswesen/Pharmazeutika, Körperpflege und Kosmetik, Elektro und Elektronik, Haushalts- und Industriegüter, Tabak, E-Commerce und regalfertige Verpackung sowie weitere Endverbraucherbranchen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Solid Bleached Sulfate |

| Faltschachtelkarton |

| Coated Unbleached Kraft |

| White Line Chipboard |

| Weitere Materialtypen |

| Lithografiedruck |

| Flexodruck |

| Digitaldruck |

| Tiefdruck |

| Weitere Drucktechnologien |

| Lebensmittel und Getränke |

| Gesundheitswesen/Pharmazeutika |

| Körperpflege und Kosmetik |

| Elektro und Elektronik |

| Haushalts- und Industriegüter |

| Tabak |

| E-Commerce und regalfertige Verpackung |

| Weitere Endverbraucherbranchen |

| Nach Materialtyp | Solid Bleached Sulfate |

| Faltschachtelkarton | |

| Coated Unbleached Kraft | |

| White Line Chipboard | |

| Weitere Materialtypen | |

| Nach Drucktechnologie | Lithografiedruck |

| Flexodruck | |

| Digitaldruck | |

| Tiefdruck | |

| Weitere Drucktechnologien | |

| Nach Endverbraucherbranche | Lebensmittel und Getränke |

| Gesundheitswesen/Pharmazeutika | |

| Körperpflege und Kosmetik | |

| Elektro und Elektronik | |

| Haushalts- und Industriegüter | |

| Tabak | |

| E-Commerce und regalfertige Verpackung | |

| Weitere Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle peruanische Faltschachtelmarkt und wie schnell wächst er?

Die Größe des peruanischen Faltschachtelmarkts erreichte 2026 einen Wert von 468,23 Millionen USD und soll bis 2031 auf 610,78 Millionen USD ansteigen, was einer CAGR von 5,46 % entspricht.

Welcher Materialtyp führt die Nachfrage im peruanischen Faltschachtelsektor an?

Solid Bleached Sulfate dominiert das Segment mit einem Marktanteil von 38,21 % am peruanischen Faltschachtelmarkt dank seiner Konformität für Lebensmittelkontakt und seiner hochwertigen Bedruckbarkeit.

Wie beeinflusst der E-Commerce das Design von Faltschachteln in Peru?

Das schnelle Wachstum im Online-Einzelhandel steigert die Nachfrage nach leichten, manipulationssicheren Kartons, die in automatisierte Fulfillment-Systeme passen und wiederverschließbare Rücksendungen unterstützen, was eine CAGR von 7,34 % im E-Commerce-Verpackungssegment antreibt.

Welche regulatorischen Trends werden die Nachhaltigkeit von Faltschachteln prägen?

Nationale Kreislaufwirtschafts-Roadmaps, bevorstehende DIGESA-Vorschriften für recycelten lebensmittelechten Karton und erweiterte Herstellerverantwortungssysteme werden Verarbeiter dazu verpflichten, Recyclinginhalt zu zertifizieren und Sammelprogramme zu finanzieren.

Welche Drucktechnologie wächst am schnellsten?

Digitaldruck expandiert mit einer CAGR von 6,82 %, da Marken Kurzauflagen-Kampagnen mit variablen Daten ohne die Einrichtungskosten von Lithografiedruckplatten anstreben.

Wie stark sind peruanische Verarbeiter Zellstoffpreisschwankungen ausgesetzt?

Etwa die Hälfte der Jungfasern wird importiert, sodass Schwankungen auf regionalen Zellstoffmärkten und bei Frachtkosten die Margen um bis zu 0,9 Prozentpunkte der prognostizierten CAGR reduzieren können.

Seite zuletzt aktualisiert am: