Nordamerika Spezialdünger Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

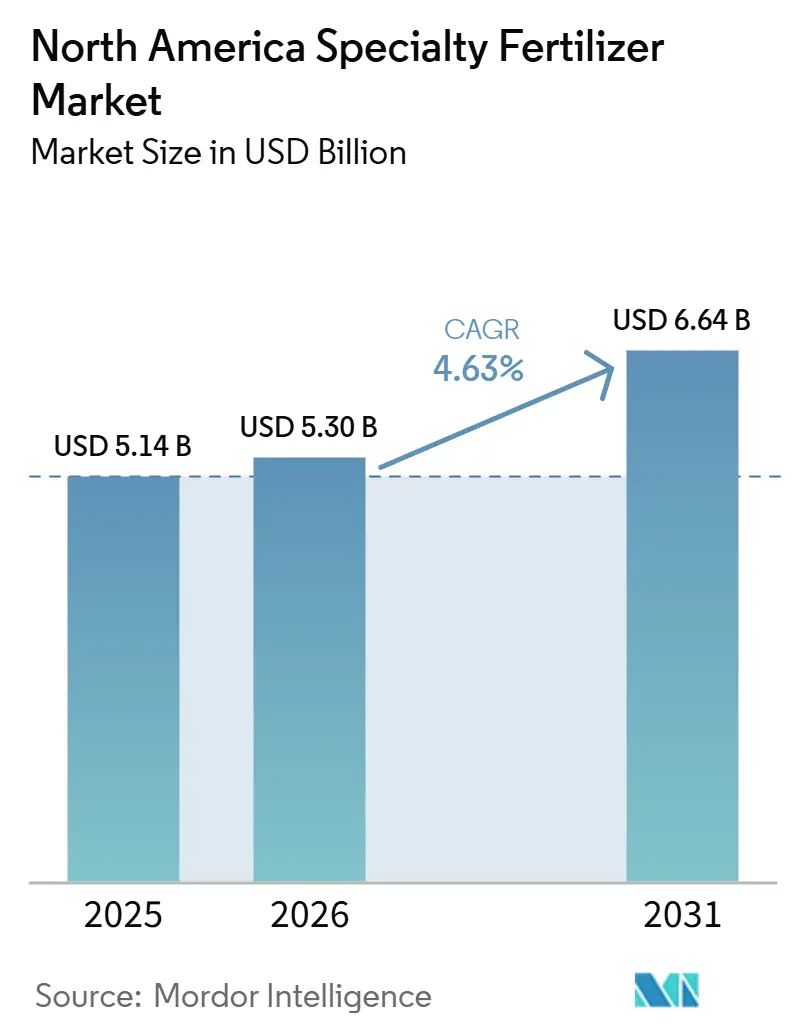

| Marktgröße im Basisjahr (2025) | 5.14 Milliarden US-Dollar |

| Marktgröße (2026) | 5.30 Milliarden US-Dollar |

| Marktgröße (2031) | 6.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.63% CAGR |

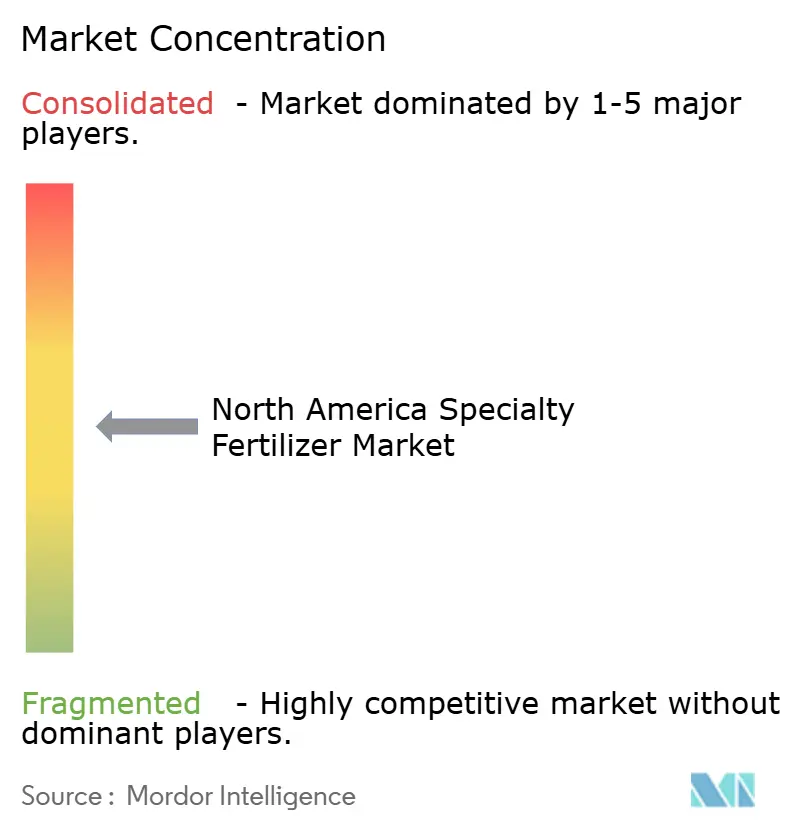

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Spezialdünger Marktanalyse von Mordor Intelligence

Die Größe des nordamerikanischen Spezialdüngermarkts wird voraussichtlich von 5,14 Milliarden USD im Jahr 2025 und 5,30 Milliarden USD im Jahr 2026 auf 6,64 Milliarden USD bis 2031 anwachsen und dabei im Prognosezeitraum eine CAGR von 4,6 % verzeichnen. Der nordamerikanische Spezialdüngermarkt wird stärker durch die Wirtschaftlichkeit der Landwirte als durch einfaches Flächenwachstum geprägt, da Käufer von volumenorientierten Nährstoffprogrammen zu Formulierungen wechseln, die besser zur Nährstoffaufnahme der Kulturen passen. Diese Veränderung steigert die Nachfrage nach Produkten, die Nährstoffverluste reduzieren, zeitliche Präzision unterstützen und die Rendite der Düngerausgaben auf großen kommerziellen Betrieben verbessern. Die Hinwendung zu Fertigationssystemen und der kontrollierten Umgebungsproduktion erweitert auch die Rolle löslicher und kontrolliert freisetzender Betriebsmittel, da diese Systeme nicht in gleicher Weise auf konventionelle Mischungen zurückgreifen können. Kohlenstoffgebundene Landwirtschaftsprogramme stärken die Argumentation für Produkte mit verbesserter Effizienz bei Feldkulturen und verschaffen dem nordamerikanischen Spezialdüngermarkt eine breitere adressierbare Basis jenseits seiner traditionellen Premium-Kulturpflanzenkanäle. Der Wettbewerb ist mäßig konsolidiert, aber Unternehmen mit lokalen Formulierungsanlagen, proprietärem Produktdesign und stärkerer Distributionsabdeckung haben nach wie vor einen klaren Vorteil, da Landwirte Produktverfügbarkeit und Servicekonsistenz höher bewerten.

Wichtigste Erkenntnisse des Berichts

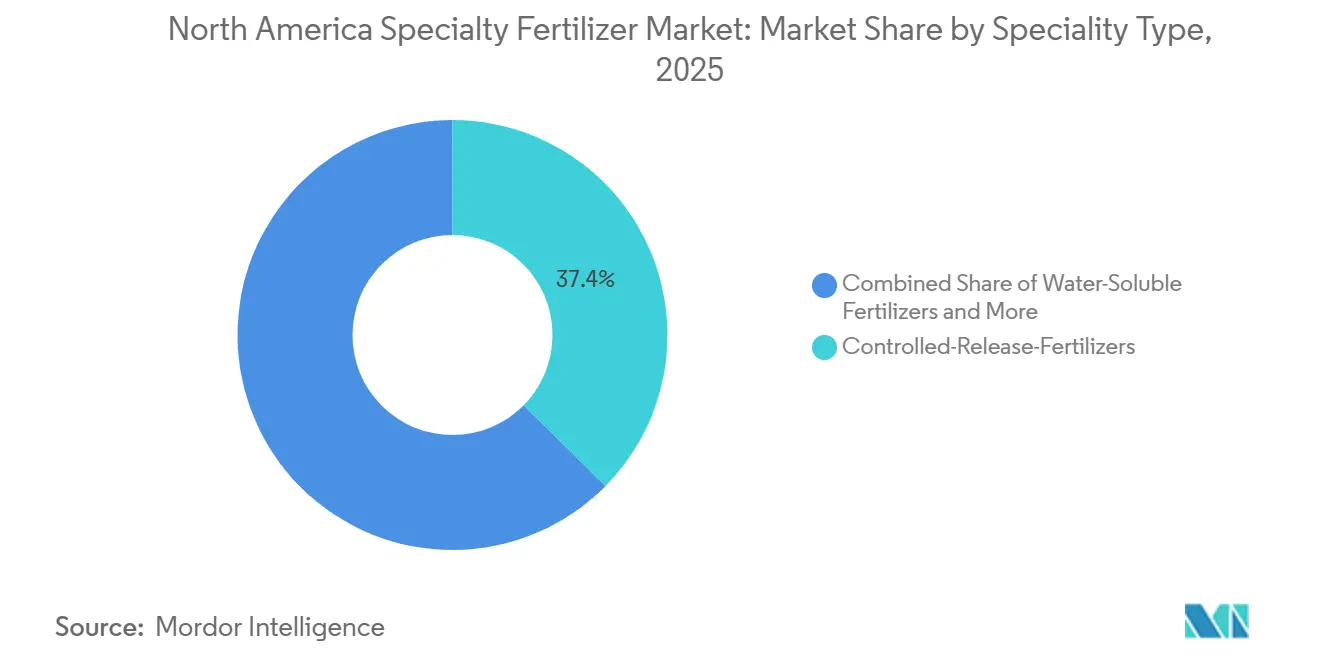

- Nach Spezialtyp hielt kontrolliert freisetzender Dünger im Jahr 2025 den größten Marktanteil am nordamerikanischen Spezialdüngermarkt mit 37,4 %, während wasserlöslicher Dünger mit einer CAGR von 6,7 % bis 2031 am schnellsten wächst.

- Nach Anwendungsmodus entfiel auf Fertigation im Jahr 2025 der größte Anteil am nordamerikanischen Spezialdüngermarkt mit 43,8 % und ist mit einer CAGR von 6,5 % bis 2031 auch das am schnellsten wachsende Segment.

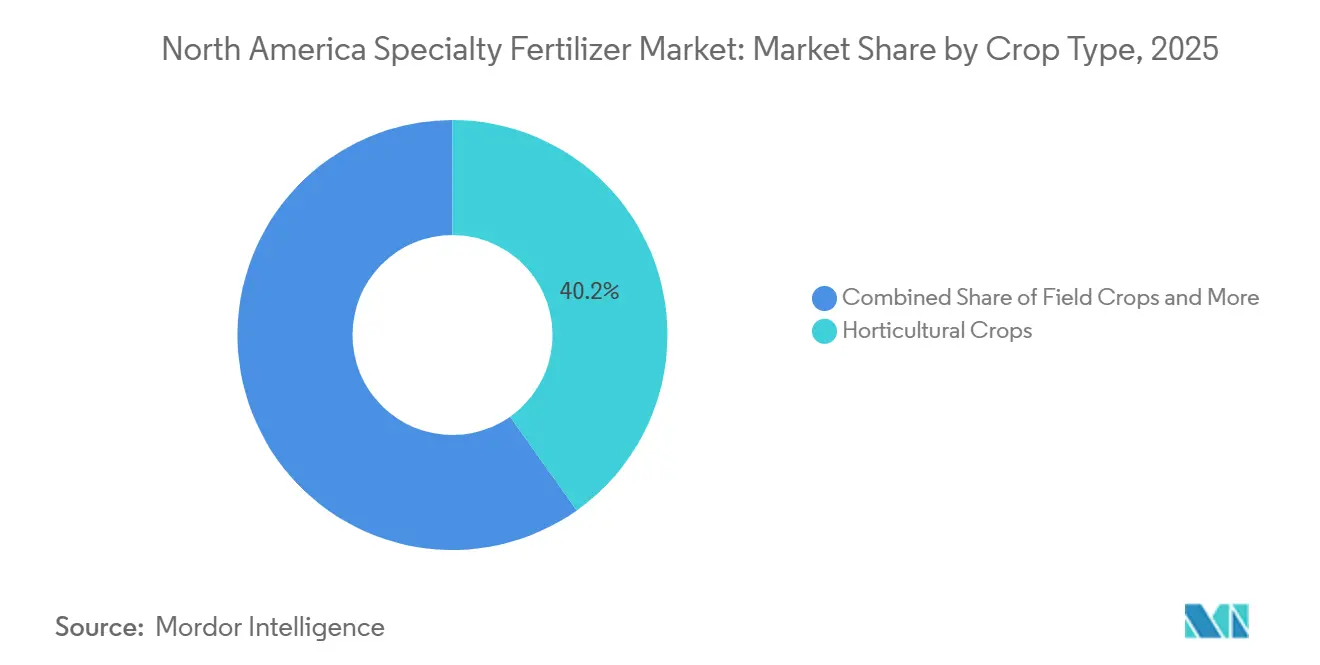

- Nach Kulturpflanzentyp stellten Gartenbaukulturen im Jahr 2025 mit 40,2 % das größte Segment dar, während Rasen und Zierpflanzen mit einer CAGR von 6,2 % bis 2031 voraussichtlich das am schnellsten wachsende Segment sein werden.

- Nach Geografie hielten die Vereinigten Staaten im Jahr 2025 den größten Marktanteil am nordamerikanischen Spezialdüngermarkt mit 72,9 %, während Mexiko mit einer CAGR von 6,6 % bis 2031 als der am schnellsten wachsende Markt prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Nordamerika Spezialdünger Markttrends und Erkenntnisse

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Präzisionslandwirtschaftadoption beschleunigt die Nachfrage nach wasserlöslichen Betriebsmitteln | +1.0% | Corn Belt der Vereinigten Staaten, Spezialkulturen in Kalifornien und Prärieprovinzen Kanadas | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Fokus auf Nährstoffnutzungseffizienz und 4R-Verwaltung | +0.8% | National in den Vereinigten Staaten, Kanada und das Einzugsgebiet der Großen Seen | Mittelfristig (2–4 Jahre) |

| Ausbau des Gewächshaus- und kontrollierten Umgebungsanbaus in ganz Nordamerika | +0.7% | Ontario, Kalifornien, Texas, Illinois und Pennsylvania | Kurzfristig (≤ 2 Jahre) |

| Integration von Biostimulanzien, die kompatible Spezialernährung erfordern | +0.5% | Spezialkulturstaaten der Vereinigten Staaten und Gartenbaugürtel Mexikos | Kurzfristig (≤ 2 Jahre) |

| Kohlenstoffkreditprogramme, die die Verwendung von langsam freisetzenden Düngern belohnen | +0.4% | Mittlerer Westen der Vereinigten Staaten und Prärieprovinzen Kanadas | Mittelfristig (2–4 Jahre) |

| Flächenverschiebung hin zu hochwertigen Beeren, Nüssen und Hanf | +0.6% | Kalifornien, Oregon, Pazifischer Nordwesten, Südosten und Mittlerer Westen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Präzisionslandwirtschaftadoption beschleunigt die Nachfrage nach wasserlöslichen Betriebsmitteln

Der nordamerikanische Spezialdüngermarkt bewegt sich in Richtung wasserlöslicher und flüssiger Produkte, da die variable Ausbringungsrate und die sensorgesteuerte Bewässerung eine präzise Nährstoffabgabe erfordern. Das USDA berichtete im Dezember 2024, dass 68 % der großen Ackerbaubetriebe Präzisionsentscheidungswerkzeuge wie Ertragsmonitore, Bodenkarten und automatisierte Lenksysteme nutzten. Dieselbe USDA-Umfrage zeigte, dass die variable Ausbringungstechnologie auf 45 % der großen Ackerbaubetriebe und die automatische Lenkung auf 70 % der großen Betriebe im Vergleich zu 9 % auf kleinen Betrieben verbreitet war[1]Quelle: United States Department of Agriculture Economic Research Service, „Präzisionslandwirtschaftnutzung nimmt mit der Betriebsgröße zu und variiert stark nach Technologie”, ers.usda.gov. Dieses Adoptionsmuster ist bedeutsam, weil der stärkste wirtschaftliche Nutzen von Spezialbetriebsmitteln bei großen Betrieben liegt, die eine bessere Platzierung und zeitliche Abstimmung über breite Flächenbasen monetarisieren können. Da sich die Fertigation von Spezialkulturen in Kalifornien auf Gewächshausgemüse in Ontario und den US-Südosten ausweitet, werden vollständig lösliche Formulierungen zu einer Systemanforderung statt einer optionalen Aufrüstung.

Regulatorischer Fokus auf Nährstoffnutzungseffizienz und 4R-Verwaltung

Der nordamerikanische Spezialdüngermarkt profitiert auch von einem stärkeren Fokus auf Nährstoffnutzungseffizienz und 4R-Verwaltung. Das Fertilizer Institute erklärte in seinem Nachhaltigkeitsbericht 2025, dass das 4R-Programm auf Kurs ist, bis 2030 mehr als 70 Millionen zertifizierte Hektar zu überschreiten[2]Quelle: The Fertilizer Institute, „Nachhaltigkeitsbericht 2025”, tfi.org. Kontrolliert freisetzende Mischungen, polymerbeschichteter Harnstoff und inhibitorbehandelte Produkte entsprechen dieser Richtung, da sie helfen, geringere Stickstoffverluste und eine verbesserte Nährstoffplatzierung zu dokumentieren. Vorschriften im Zusammenhang mit der Chesapeake Bay, den Großen Seen und staatlichen Nitratreduktionsprogrammen erhöhen den Druck auf Landwirte, Produkte zu verwenden, die Timing und Nutzungseffizienz verbessern. Dieses politische Umfeld unterstützt Premium-Ernährungsprodukte in Reihenkulturen und höherwertigen Anbausystemen und verbreitert die kommerzielle Basis des nordamerikanischen Spezialdüngermarkts.

Integration von Biostimulanzien, die kompatible Spezialernährung erfordern

Der nordamerikanische Spezialdüngermarkt wird auch durch Kulturpflanzenprogramme gestärkt, die Spezialernährung mit Biostimulanzien kombinieren. Flüssige Biostimulanzien passen gut zu Fertigationssystemen und wirken am besten mit vollständig löslichen Düngern, die nicht ausfallen, gelieren oder die Aufnahme in der Wurzelzone beeinträchtigen. Das drängt Formulierer zu pH-stabilen Mikronährstoffchelaten und salzarmen Trägern statt zu konventionellen Granulatmischungen. Der Effekt ist am stärksten bei Spezialkulturen, aber dieselbe Kompatibilitätsanforderung erstreckt sich nun auch auf Reihenkulturprogramme, die Flüssigabgabesysteme verwenden. Da mehr Kulturpflanzenprogramme auf Tankkompatibilität ausgerichtet werden, werden Reinheit und Löslichkeit zu grundlegenden Produktanforderungen statt zu engen Premium-Merkmalen im nordamerikanischen Spezialdüngermarkt.

Kohlenstoffkreditprogramme, die die Verwendung von langsam freisetzenden Düngern belohnen

Der nordamerikanische Spezialdüngermarkt beginnt von kohlenstoffgebundenen Landwirtschaftsprogrammen zu profitieren, die geringere Nährstoffverluste belohnen. Verra aktivierte im Oktober 2025 seine VM0042-Methodik für verbessertes landwirtschaftliches Flächenmanagement, und der Rahmen umfasst den optimierten Einsatz von langsam freisetzenden Düngern unter den förderfähigen Praktiken. Das schafft einen direkten finanziellen Anreiz für Landwirte in Kohlenstoffprogrammen, Stickstoffprodukte mit verbesserter Effizienz zu evaluieren. Die Attraktivität ist am stärksten bei Feldkulturen, wo die Adoption von Premium-Düngern historisch gesehen allein auf agronomischer Grundlage schwerer zu rechtfertigen war. Wenn Kohlenstoffeinnahmen zu Ernteleistung und Nährstoffeffizienz hinzukommen, erhalten langsam freisetzende und inhibitorbehandelte Produkte einen stärkeren Zugang zu Flächen, die früher hauptsächlich auf konventionelle Ernährung setzten.

Analyse der Hemmnisseauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Preisaufschlag gegenüber konventionellen Düngern | -0.9% | Kleinbauern in den Vereinigten Staaten, Reihenkulturen im Mittleren Westen und Kleinbauern in Mexiko | Kurzfristig (≤ 2 Jahre) |

| Volatile Versorgung mit spezialisierten Rohmaterialien | -0.5% | Nordamerika mit Exposition gegenüber globalen Beschaffungsverschiebungen | Mittelfristig (2–4 Jahre) |

| Adoption von Nanodüngern, die die Nachfrage nach polymerbeschichteten Produkten kannibalisiert | -0.4% | Innovationskorridore in Nordamerika | Mittelfristig (2–4 Jahre) |

| Bevorstehende Mikroplastikvorschriften für Polymerbeschichtungen | -0.5% | Europäische Exportexposition, Kanada und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisaufschlag gegenüber konventionellen Düngern

Der nordamerikanische Spezialdüngermarkt steht nach wie vor vor einer klaren Adoptionsbarriere aufgrund des Preisabstands zu konventionellen Düngern. Spezialprodukte tragen einen 2- bis 4-fachen Aufschlag gegenüber Standard-Stickstoff- und Phosphatmischungen. Dieser Unterschied ist am schwersten in Kleinbauern- und Reihenkultursystemen zu absorbieren, wo die Margen enger sind und die Ertragsreaktion sichtbar sein muss. Die Herausforderung ist geringer in Gewächshaus- und Dauerkultursystemen, da Landwirte Ernährungspräzision direkter mit Erntequalität, reduziertem Abfall und Arbeitseffizienz verbinden können. Erzeuger, die eine breitere Adoption anstreben, müssen weiterhin die Wirtschaftlichkeit auf Betriebsebene nachweisen, oder Käufer können bei sinkenden Erntepreisen wieder zu Standardmischungen wechseln.

Volatile Versorgung mit spezialisierten Rohmaterialien

Der nordamerikanische Spezialdüngermarkt bleibt auch einer volatilen Versorgung mit Beschichtungen, löslichen Nährstoffen und anderen spezialisierten Rohmaterialien ausgesetzt. Die Wettbewerbsdiskussion zeigt, dass Unternehmen regionale Formulierungsanlagen kaufen oder ausbauen, weil lokale Fertigung die Resilienz verbessert und die Preisgestaltungsmacht unterstützt. Das ist bedeutsam, weil importierte Produkte Landwirte und Händler Frachtstörungen, Beschaffungsverschiebungen und Lieferverzögerungen aussetzen können. Mexikos Importabhängigkeit fügt eine weitere Druckebene hinzu, da Spezialprogramme oft eine konsistentere Produktverfügbarkeit erfordern als konventionelle Mischungen. Versorgungszuverlässigkeit prägt sowohl die Wettbewerbsposition als auch die Adoptionsgeschwindigkeit im gesamten nordamerikanischen Spezialdüngermarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Spezialtyp: Kontrolliert freisetzende Dünger führen, während lösliche Qualitäten schneller wachsen

Kontrolliert freisetzender Dünger hielt im Jahr 2025 37,4 % der Größe des nordamerikanischen Spezialdüngermarkts und damit die größte Position innerhalb der Spezialtyp-Segmentierung. Seine Führung resultierte aus der Verwendung in Rasen, Golf, Baumschulen und dem wachsenden Einsatz bei Reihenkulturen, wo das Nährstofftiming durch 4R-Programme monetarisiert werden kann. Polymerbeschichtete und polymer-schwefelbeschichtete Produkte machen nach wie vor den größten Teil des Volumens kontrolliert freisetzender Dünger aus, da sie die Nährstofffreisetzung an Bodenbedingungen und Arbeitsplanung anpassen. Dies hält kontrolliert freisetzende Produkte im Mittelpunkt des nordamerikanischen Spezialdüngermarkts, auch wenn die Beschichtungstechnologie unter strengerer Umweltprüfung neu bewertet wird.

Wasserlöslicher Dünger wird voraussichtlich bis 2031 mit einer CAGR von 6,7 % wachsen und ist damit der am schnellsten wachsende Spezialtyp im nordamerikanischen Spezialdüngermarkt. Sein Wachstum ist an Gewächshaussysteme, geschlossene Bewässerungskreisläufe und Freiland-Fertigationsprogramme gebunden, die vollständige Löslichkeit und stabiles Tankmischen benötigen. Flüssigdünger und langsam freisetzende Dünger bedienen unterschiedliche Kanäle, wobei flüssige Produkte in etablierte Distributionssysteme passen und langsam freisetzende Qualitäten die Nachfrage in Zier- und Rasenprogrammen aufrechterhalten. Das Wachstumsgleichgewicht zeigt, dass Premium-Ausgaben sich in Richtung Produkte verlagern, die in verwaltete Abgabesysteme passen, ohne die installierte Basis kontrolliert freisetzender Produkte zu verdrängen.

Nach Anwendungsmodus: Fertigation dominiert den Anteil und behält das schnellste Tempo

Fertigation entfiel im Jahr 2025 auf einen Anteil von 43,8 % an der Größe des nordamerikanischen Spezialdüngermarkts und wird voraussichtlich bis 2031 mit einer CAGR von 6,5 % wachsen. Seine Führung spiegelt eine strukturelle Veränderung in der Nährstoffabgabe wider und nicht eine kurzfristige Präferenz. Dauerkulturen in Kalifornien, Gewächshausgemüse in Kanada und geschützter Gartenbau in Mexiko sind alle auf Nährstoffinjektionssysteme angewiesen, die Wasser- und Düngerabgabe integrieren. Diese Verbindung verschafft der Fertigation eine starke Position im nordamerikanischen Spezialdüngermarkt, da Bewässerungsinvestitionen sich auf hochwertige Kulturpflanzensysteme ausweiten.

Die Blattdüngung hielt einen kleineren Anteil, bleibt aber in Mikronährstoff-Korrekturprogrammen wichtig, wo Landwirte während des aktiven Kulturpflanzenwachstums eine schnelle Reaktion benötigen. Die Bodenausbringung deckt nach wie vor große Reihenkulturflächen für Nährstoffe wie Phosphor und Kalium ab, verliert aber relativ an Gewicht, da Tropfbewässerung und Präzisionsinjektion zunehmen. Das Ziel des Fertilizer Institute von 70 Millionen 4R-zertifizierten Hektar bis 2030 unterstützt diese Richtung, da Fertigation eine der deutlichsten Möglichkeiten ist, Timing und Platzierung auf Betriebsebene zu dokumentieren. Infolgedessen entwickeln sich hochreine Träger und ultralösliche Mischungen von Spezialzusätzen zu regulären Bestandteilen kommerzieller Kulturpflanzenprogramme.

Nach Kulturpflanzentyp: Gartenbau verankert den Wert, während Rasen und Zierpflanzen schneller wachsen

Gartenbaukulturen erfassten im Jahr 2025 40,2 % des Marktanteils am nordamerikanischen Spezialdüngermarkt und machten sie damit zum größten Wertpool nach Kulturpflanzentyp. Diese Position spiegelt die starke Konzentration der Premium-Nachfrage bei Baumnüssen, Beeren, Avocados und Gewächshausgemüse wider, wo Betriebsmittelpräzision Qualität und Exportkonformität beeinflusst. Der Wert von US-Baumnüssen erreichte im Jahr 2025 13,1 Milliarden USD, und die Erntefläche stieg auf 2,9 Millionen Acres[3]Quelle: United States Department of Agriculture National Agricultural Statistics Service, „US-Baumnusswertbericht 2025”, nationalnutgrower.com, was das Ausmaß der hochwertigen Kulturpflanzenbasis zeigt, die Premium-Ernährung unterstützt. Dieses Kulturpflanzenprofil verankert einen großen Teil des nordamerikanischen Spezialdüngermarkts in Systemen, wo die Rendite auf Präzisionsernährung leichter zu messen ist.

Rasen und Zierpflanzen werden voraussichtlich bis 2031 mit einer CAGR von 6,2 % wachsen und sind damit das am schnellsten wachsende Kulturpflanzentyp-Segment im nordamerikanischen Spezialdüngermarkt. Wassernutzungsbeschränkungen in vielen westlichen Gemeinden begünstigen Produkte, die eine bessere Freisetzungskontrolle und Arbeitseinsparungen für professionelle Rasenmanager bieten. Feldkulturen stellen nach wie vor die größte Landfläche dar, tragen aber einen kleineren Wertanteil bei, da die Adoption eher zu Produkten mit verbesserter Effizienz als zu den Premium-Formulierungen tendiert. Der Produktionswert von US-Hanf stieg im Jahr 2025 auf 739 Millionen USD, was einen weiteren kleineren, aber intensiven Absatzkanal für lösliche und Mikronährstoffprodukte signalisiert.

Segmentanalyse: Anwendungsmodus

Fertigationssegment im nordamerikanischen Spezialdünger Markt

Die Vereinigten Staaten hielten im Jahr 2025 72,9 % des Marktanteils am nordamerikanischen Spezialdüngermarkt und sind damit das größte Land in der Region. Ihre Größe beruht auf großen kommerziellen Betrieben, reifen Einzelhandels-Agronomienetzwerken und der breiten Nutzung von Präzisionswerkzeugen. Kalifornien erzeugt eine starke Nachfrage nach wasserlöslichen und chelierten Produkten, da Dauerkulturen und Tropfbewässerung hochreine Ernährung bevorzugen. Der Mittlere Westen unterstützt Stickstoffprogramme mit verbesserter Effizienz in Mais- und Sojabohnenrotationen, während der Südosten Fertigationskapazitäten in Beerenflächen ausbaut. Diese unterschiedlichen Nachfragepools geben dem nordamerikanischen Spezialdüngermarkt eine breite Produktmischung innerhalb eines nationalen Markts.

Mexiko wird voraussichtlich bis 2031 mit einer CAGR von 6,6 % wachsen und ist damit das am schnellsten wachsende nationale Segment im nordamerikanischen Spezialdüngermarkt. Das Wachstum ist an Exportgartenbau in Sinaloa, Baja California und Michoacán gebunden, wo geschützter Anbau und Fertigation die Nachfrage nach löslichen Qualitäten steigern. Die Importabhängigkeit bleibt in Mexiko hoch, was sowohl Beschaffungsrisiken als auch Chancen für lokale Spezialformulierungsgewinne schafft. Nachhaltigkeitsanforderungen in Export-Lebensmittelketten erhöhen auch die Attraktivität kohlenstoffärmerer und effizienterer Ernährungsprogramme. Yara International ASA und PepsiCo weiteten ihre Zusammenarbeit bei kohlenstoffärmeren Düngern bis Mitte 2025 auf mexikanische Kartoffelanbauer aus und demonstrierten damit, wie Käuferstandards die Spezialpenetration in der kommerziellen Landwirtschaft erhöhen können.

Kanada hatte im Jahr 2025 einen bedeutenden Anteil am nordamerikanischen Spezialdüngermarkt, da Gewächshausproduktion in Ontario und Feldkultursysteme in den Prärieprovinzen beide Premium-Nährstoffprogramme unterstützen. Der Umsatz mit kanadischen Gewächshausprodukten erreichte im Jahr 2024 3,7 Milliarden USD, und die gesamte Gewächshausfläche wuchs um 4,0 % auf 33,3 Millionen Quadratmeter. Eine kanadische Überprüfung des Düngereinsatzes zeigte auch, dass 27 % des auf untersuchten Kartoffel- und Körnermaisflächen ausgebrachten Stickstoffs Dünger mit verbesserter Effizienz verwendete, was auf eine etablierte Adoption in hochwertigen Systemen hinweist. Das übrige Nordamerika repräsentierte weniger als 2 % des regionalen Volumens, aber chloridfreie und qualitätsorientierte Formulierungen gewinnen in exportorientierten Bananen- und Kaffeeprogrammen an Bedeutung.

Bodenausbringungssegment im nordamerikanischen Spezialdünger Markt

Das Bodenausbringungssegment weist im nordamerikanischen Spezialdünger Markt ein robustes Wachstumspotenzial auf, wobei die Prognosen eine starke Expansion bis 2024-2029 anzeigen. Dieses Wachstum wird hauptsächlich durch die zunehmende Einführung von Düngemitteln mit kontrollierter Freisetzung (CRFs) und Düngemitteln mit langsamer Freisetzung (SRFs) angetrieben, die vorwiegend durch Bodenausbringungsmethoden wie Breitstreuung oder lokalisierte Platzierung ausgebracht werden. Das Wachstum des Segments wird weiterhin durch die steigende Nachfrage nach wasserlöslichen Düngemitteln und Mikronährstoffdüngemitteln mit Zink, Bor und Kupfersalzen unterstützt, die besonders wirksam sind, wenn sie direkt auf den Boden ausgebracht werden. Die Effizienz von Düngemitteln mit kontrollierter Freisetzung bei der Abgabe von Nährstoffen in genauen Mengen zur richtigen Zeit, verbunden mit ihrer reduzierten Umweltauswirkung, treibt weiterhin ihre Einführung bei Landwirten an, die nachhaltige landwirtschaftliche Praktiken anstreben.

Verbleibende Segmente im Anwendungsmodus

Das Blattdüngungssegment stellt einen bedeutenden Anteil des nordamerikanischen Spezialdünger Marktes dar und bietet einzigartige Vorteile bei der Nährstoffabgabe durch direkte Blattabsorption. Diese Methode hat sich besonders bei der Mikronährstoffanwendung als wirksam erwiesen und ermöglicht eine schnelle Korrektur von Nährstoffmängeln sowie eine verbesserte Ertragsqualität und -menge. Die Einführung von Drohnentechnologie in der nordamerikanischen Landwirtschaft hat Blattdüngungsmethoden revolutioniert und ermöglicht eine schnellere Abdeckung großer Flächen im Vergleich zu herkömmlichen manuellen Anwendungen. Das Wachstum des Segments wird weiterhin durch die zunehmende Präferenz für Flüssigdünger und wasserlösliche Varianten unterstützt, die überlegene Absorptionsraten bei der Anwendung durch Blattdüngung zeigen.

Wettbewerbslandschaft

Feldfrucht-Segment im nordamerikanischen Spezialdünger Markt

Der nordamerikanische Spezialdüngermarkt ist mäßig konzentriert, wobei wichtige Akteure wie Nutrien Ltd., The Mosaic Company, Yara International ASA, CF Industries Holdings, Inc. und ICL Group Ltd. die Wettbewerbslandschaft dominieren. Diese Unternehmen nutzen umfangreiche Distributionsnetzwerke, vielfältige Spezialdüngerportfolios und robuste agronomische Unterstützungskapazitäten. Nutrien Ltd. stärkt seine Marktposition kontinuierlich durch Investitionen in proprietäre Produkte, digitale Landwirtschaftswerkzeuge und Optimierung des Einzelhandelsnetzwerks und betont die Bedeutung des Kundenzugangs und des Betriebsservice neben der Fertigungskapazität. Weitere bedeutende Teilnehmer, darunter Koch Agronomic Services, LLC, The Andersons, Inc., Helena Agri-Enterprises, LLC, Wilbur-Ellis Holdings, Inc. und J. R. Simplot Company, spielen weiterhin wichtige Rollen in den Segmenten Spezialernährung und Kulturpflanzenmanagement.

Der Markt wird zunehmend von Unternehmen beeinflusst, die Spezialdünger mit Nachhaltigkeits- und kohlenstoffarmen Landwirtschaftsinitiativen integrieren. CF Industries Holdings, Inc. hat seinen Fokus auf kohlenstoffarme Düngerlösungen ausgeweitet, während Yara International ASA weiterhin Partnerschaften stärkt, die Kulturpflanzenernährung mit Nachhaltigkeitszielen der Lebensmittelkette in Einklang bringen. Unternehmen wie ICL Group Ltd., SQM S.A., Haifa Chemicals Ltd. und Tessenderlo Group NV priorisieren fortschrittliche Spezialprodukte, die auf die Verbesserung der Nährstoffeffizienz und Umweltleistung abzielen. Diese Fortschritte intensivieren den Wettbewerb, da Landwirte, Lebensmittelverarbeiter und Einzelhändler neben der agronomischen Wirksamkeit größeren Wert auf Nachhaltigkeit legen.

Der nordamerikanische Spezialdüngermarkt bietet Chancen für Unternehmen, die aufkommende Landwirtbedürfnisse durch Innovation und technischen Support adressieren. Wachstumsbereiche umfassen biologisch abbaubare Beschichtungstechnologien, Dünger mit verbesserter Effizienz und wasserlösliche Formulierungen, die mit Biostimulanzien kompatibel sind. Unternehmen wie Verdesian Life Sciences, LLC, K+S Aktiengesellschaft und andere auf Spezialprodukte ausgerichtete Lieferanten sind gut positioniert, um von diesen Trends zu profitieren. Da die Adoption der Präzisionslandwirtschaft zunimmt, wird der Wettbewerb voraussichtlich zunehmend auf Nährstoffeffizienz, Nachhaltigkeit, Produktdifferenzierung und integrierte agronomische Lösungen ausgerichtet sein, anstatt sich ausschließlich auf die Düngerversorgung zu konzentrieren.

Gartenbaukultur-Segment im nordamerikanischen Spezialdünger Markt

Das Gartenbaukultur-Segment erlebt das dynamischste Wachstum im nordamerikanischen Spezialdünger Markt, wobei die Prognosen eine beeindruckende Wachstumsrate von etwa 8% während des Zeitraums 2024-2029 anzeigen. Diese bemerkenswerte Wachstumsentwicklung wird durch mehrere Faktoren angetrieben, darunter die zunehmende Einführung fortschrittlicher Anbautechniken wie Präzisionslandwirtschaft und Gewächshausanbau. Die steigende Produktion von Obst und Gemüse, verbunden mit zunehmendem Export aus der Region, steigert die Nachfrage nach Gartenbaudünger, der auf die Erhöhung der Ernteerträge abzielt. Technologische und wissenschaftliche Fortschritte in der Kulturpflanzenproduktion, wie Präzisionslandwirtschaft, Gewächshäuser und vertikale Landwirtschaft, helfen Landwirten, Effizienz- und Produktivitätsherausforderungen zu bewältigen, was das Wachstum des Segments weiter vorantreibt. Darüber hinaus wird die Expansion des Segments durch verschiedene staatliche Anreize und Programme unterstützt, die darauf ausgelegt sind, die Gartenbaukulturproduktion in Nordamerika zu fördern.

Verbleibende Segmente in der Kulturtyp-Segmentierung

Das Rasen- und Zierpflanzensegment stellt eine bedeutende Nische im nordamerikanischen Spezialdünger Markt dar, die insbesondere durch den gut entwickelten Rasengrasmarkt der Region angetrieben wird. Die Bedeutung dieses Segments wird durch die ausgedehnten Wohngebiete, zahlreichen Spielplätze, Stadtparks und Golfplätze in ganz Nordamerika unterstrichen. Rasendünger, insbesondere beschichtete Düngemittel und wasserlösliche Düngemittel, dominieren dieses Segment und bieten überlegene Absorptionsraten im Vergleich zu herkömmlichen Düngemitteln, was zu beeindruckenden Effizienzraten von 80-90% führt und den Gesamtdüngemittelbedarf reduziert. Das Wachstum des Segments wird weiterhin durch das zunehmende Verbraucherbewusstsein für die Pflege von Sportanlagen und Landschaften unterstützt, verbunden mit der fortschreitenden Ausweitung von Golfplätzen und Gärten in der gesamten Region. Die einzigartigen Anforderungen von Rasen- und Zierpflanzenanwendungen haben zur Entwicklung spezialisierter Düngemittelformulierungen geführt, die speziell für diese Verwendungszwecke konzipiert sind.

Branchenführer im Nordamerika Spezialdünger Markt

CF Industries Holdings, Inc.

ICL Group Ltd

The Andersons Inc.

The Mosaic Company

Yara International ASA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2023: ICL hat eine strategische Partnerschaftsvereinbarung mit General Mills geschlossen, in der es als Lieferant strategischer Spezialphosphatlösungen für General Mills fungieren wird. Die langfristige Vereinbarung wird sich auch auf internationale Expansion konzentrieren.

- Oktober 2022: The Andersons hat eine Vereinbarung zum Erwerb der Vermögenswerte von Mote Farm Service Inc. geschlossen, um sein Einzelhandels-Hofzentrum-Netzwerk zu erweitern.

- Mai 2022: ICL hat drei neue NPK-Formulierungen von Solinure eingeführt, ein Produkt mit erhöhten Spurenelementen zur Optimierung der Erträge.

Berichtsumfang des nordamerikanischen Spezialdüngermarkts

Spezialdünger sind synthetische Produkte, die formuliert wurden, um die Nährstoffnutzungseffizienz durch kontrolliert freisetzende, wasserlösliche, stabilisierte oder mit Mikronährstoffen angereicherte Technologien zu verbessern, und ermöglichen eine gezielte Nährstoffabgabe zur Erfüllung spezifischer Kulturpflanzen- und Bodenanforderungen.

Der Bericht zum nordamerikanischen Spezialdüngermarkt ist segmentiert nach Spezialtyp (Kontrolliert freisetzende Dünger, Flüssigdünger, Langsam freisetzende Dünger und Wasserlösliche Dünger), nach Anwendungsmodus (Fertigation, Blattdüngung und Boden), nach Kulturpflanzentyp (Feldkulturen, Gartenbaukulturen sowie Rasen und Zierpflanzen) und nach Geografie (Kanada, Mexiko, die Vereinigten Staaten und das übrige Nordamerika). Die Marktprognosen werden in Wert (USD) und Volumen (Metrische Tonnen) angegeben.

| CRF | Polymerbeschichtet |

| Polymer-Schwefel-beschichtet | |

| Sonstige | |

| Flüssigdünger | |

| SRF | |

| Wasserlöslich |

| Fertigationsdüngung |

| Blattdüngung |

| Bodendüngung |

| Feldfrüchte |

| Gartenbaukulturen |

| Rasen und Zierpflanzen |

| Kanada |

| Mexiko |

| Vereinigte Staaten |

| Übriges Nordamerika |

| Spezialtyp | CRF | Polymerbeschichtet |

| Polymer-Schwefel-beschichtet | ||

| Sonstige | ||

| Flüssigdünger | ||

| SRF | ||

| Wasserlöslich | ||

| Anwendungsmodus | Fertigationsdüngung | |

| Blattdüngung | ||

| Bodendüngung | ||

| Kulturtyp | Feldfrüchte | |

| Gartenbaukulturen | ||

| Rasen und Zierpflanzen | ||

| Land | Kanada | |

| Mexiko | ||

| Vereinigte Staaten | ||

| Übriges Nordamerika |

Marktdefinition

- SCHÄTZUNGSEBENE DES MARKTES - Marktschätzungen für verschiedene Düngemitteltypen wurden auf Produktebene und nicht auf Nährstoffebene durchgeführt.

- ABGEDECKTE NÄHRSTOFFTYPEN - Primäre Nährstoffe: N, P und K, Sekundäre Makronährstoffe: Ca, Mg und S, Mikronährstoffe: Zn, Mn, Cu, Fe, Mo, B und Sonstige

- DURCHSCHNITTLICHE NÄHRSTOFFAUSBRINGUNGSRATE - Dieser Wert bezieht sich auf das durchschnittliche Volumen der pro Hektar landwirtschaftlicher Nutzfläche in jedem Land verbrauchten Nährstoffe.

- ABGEDECKTE KULTURTYPEN - Feldfrüchte: Getreide, Hülsenfrüchte, Ölsaaten und Faserpflanzen; Gartenbau: Obst, Gemüse, Plantagen- und Gewürzkulturen; Rasen und Zierpflanzen

| Schlagwort | Begriffsbestimmung |

|---|---|

| Düngemittel | Chemische Substanz, die auf Kulturen ausgebracht wird, um den Nährstoffbedarf zu decken, in verschiedenen Formen erhältlich, wie Granulate, Pulver, Flüssigkeit, Wasserlöslich usw. |

| Spezialdünger | Wird zur erhöhten Effizienz und Nährstoffverfügbarkeit verwendet, ausgebracht durch Boden, Blattdüngung und Fertigationsdüngung. Umfasst CRF, SRF, Flüssigdünger und wasserlösliche Düngemittel. |

| Düngemittel mit kontrollierter Freisetzung (CRF) | Beschichtet mit Materialien wie Polymer, Polymer-Schwefel und anderen Materialien wie Harzen, um die Nährstoffverfügbarkeit für die Kulturpflanze während ihres gesamten Lebenszyklus zu gewährleisten. |

| Düngemittel mit langsamer Freisetzung (SRF) | Beschichtet mit Materialien wie Schwefel, Neem usw., um die Nährstoffverfügbarkeit für die Kulturpflanze über einen längeren Zeitraum zu gewährleisten. |

| Blattdünger | Bestehen aus sowohl flüssigen als auch wasserlöslichen Düngemitteln, die durch Blattanwendung ausgebracht werden. |

| Wasserlösliche Düngemittel | In verschiedenen Formen erhältlich, einschließlich flüssig, pulverförmig usw., verwendet im Blatt- und Fertigationsmodus der Düngemittelanwendung. |

| Fertigationsdüngung | Düngemittel, die durch verschiedene Bewässerungssysteme wie Tröpfchenbewässerung, Mikrobewässerung, Sprinklerbewässerung usw. ausgebracht werden. |

| Wasserfreies Ammoniak | Wird als Düngemittel verwendet, direkt in den Boden eingespritzt, in gasförmiger Flüssigkeitsform erhältlich. |

| Einfaches Superphosphat (SSP) | Phosphordünger, der nur Phosphor enthält, mit einem Gehalt von kleiner oder gleich 35%. |

| Dreifaches Superphosphat (TSP) | Phosphordünger, der nur Phosphor enthält, mit einem Gehalt von mehr als 35%. |

| Düngemittel mit erhöhter Effizienz | Düngemittel, die mit zusätzlichen Schichten verschiedener Inhaltsstoffe beschichtet oder behandelt wurden, um sie im Vergleich zu anderen Düngemitteln effizienter zu machen. |

| Konventioneller Dünger | Düngemittel, die auf Kulturen durch traditionelle Methoden einschließlich Breitstreu-, Reihenplatzierungs- und Tiefeneinarbeitungsverfahren ausgebracht werden. |

| Chelierte Mikronährstoffe | Mikronährstoffdüngemittel, die mit Chelatbildnern wie EDTA, EDDHA, DTPA, HEDTA usw. beschichtet sind. |

| Flüssigdünger | In Flüssigform erhältlich, hauptsächlich für die Anwendung von Düngemitteln auf Kulturen durch Blattdüngung und Fertigationsdüngung verwendet. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: WICHTIGE VARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik aufzubauen, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: MARKTMODELL AUFBAUEN: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist nicht Teil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: VALIDIEREN UND ABSCHLIESSEN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken & Abonnementplattformen