Marktgröße und Marktanteil für biologisch abbaubare polymerbeschichtete NPK Dünger

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

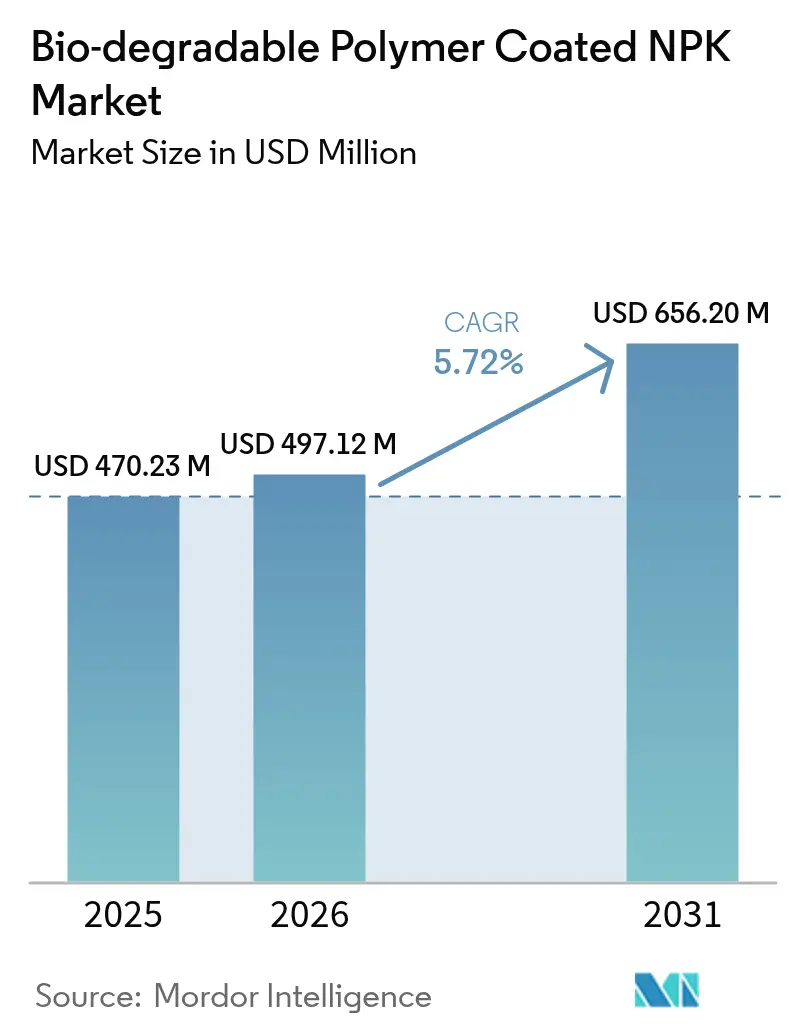

| Marktgröße (2026) | 497.12 Millionen US-Dollar |

| Marktgröße (2031) | 656.2 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.72% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für biologisch abbaubare polymerbeschichtete NPK Dünger von Mordor Intelligence

Die Marktgröße für biologisch abbaubare polymerbeschichtete NPK Dünger wird im Jahr 2026 auf 497,12 Millionen USD geschätzt, ausgehend von einem Wert von 470,23 Millionen USD im Jahr 2025, mit Prognosen für 2031, die 656,2 Millionen USD zeigen, und wächst im Zeitraum 2026–2031 mit einer CAGR von 5,72 %. Ein Zusammenspiel aus regulatorischem Druck, Förderprogrammen, die klimaschonende Betriebsmittel belohnen, sowie dem praktischen Vorteil von weniger Feldüberfahrten gestaltet die Beschaffungsstrategien in großen Rohstoffbetrieben und hochwertigen Spezialkulturen neu. Nordamerika setzt bereits strenge Obergrenzen für den Nährstoffabfluss durch, während Europa und Teile Asiens verbindliche Fristen für das Verbot von Mikroplastik umsetzen und damit klare Compliance-Zeitpläne für Hersteller vorgeben. Landwirte integrieren beschichtete Granulate zudem in sensorgesteuerte Plattformen mit variablen Ausbringungsmengen und schaffen damit ein Produkt-plus-Service-Ökosystem, das die Grenze zwischen Düngemittel und landwirtschaftlicher Managementsoftware verwischt. Gemeinsam positionieren diese Kräfte den Markt für biologisch abbaubare polymerbeschichtete NPK Dünger als einen entscheidenden Befähiger der regenerativen und Präzisionslandwirtschaft und nicht als eine nischenmäßige Umweltwahl.

Wesentliche Erkenntnisse des Berichts

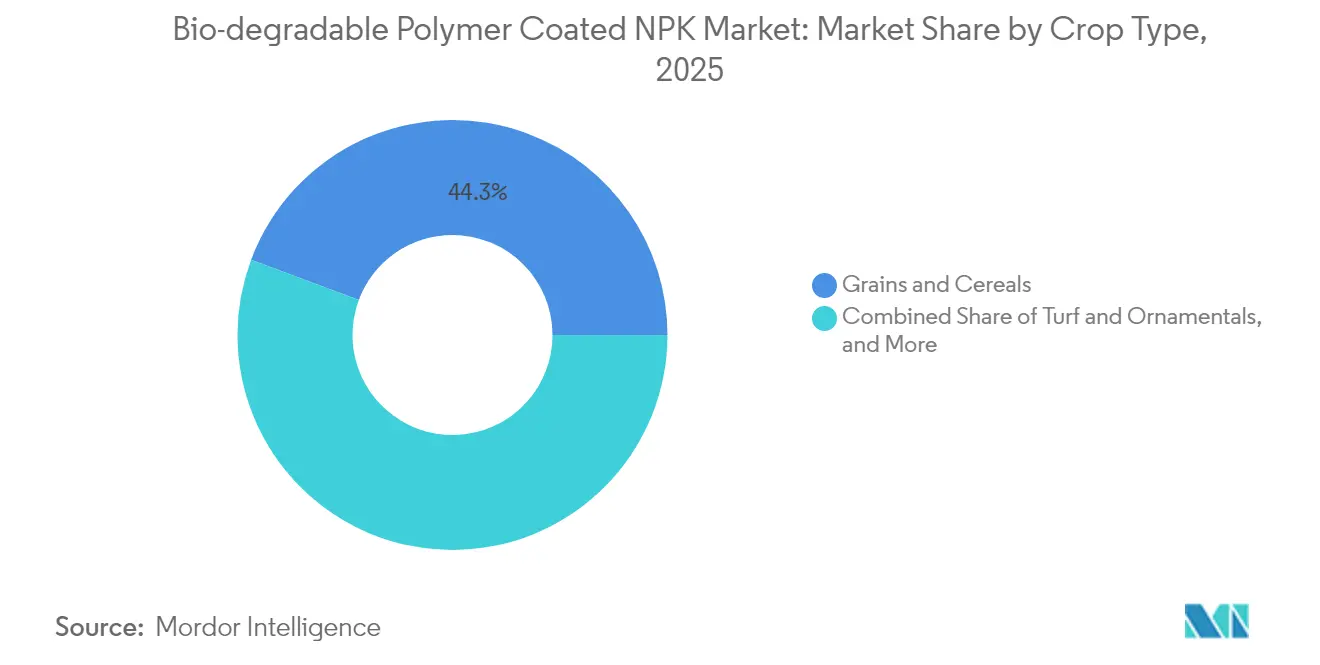

- Nach Kulturtyp führten Getreide und Körnerfrüchte mit einem Marktanteil von 44,30 % am Markt für biologisch abbaubare polymerbeschichtete NPK Dünger im Jahr 2025, während Rasenflächen und Zierpflanzen bis 2031 eine CAGR von 7,45 % verzeichnen werden.

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Marktanteilsanteil von 33,40 % am Markt für biologisch abbaubare polymerbeschichtete NPK Dünger, während für den Asien-Pazifik-Raum bis 2031 eine Expansion mit einer CAGR von 8,07 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für biologisch abbaubare polymerbeschichtete NPK Dünger

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Notwendigkeit zur Steigerung der Nährstoffnutzungseffizienz angesichts von Obergrenzen für Nährstoffabfluss | +1.2% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für klimaschonende und Präzisions-Nährstoffversorgung | +0.9% | Nordamerika, Europa, Japan und Südkorea | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Verbote von Mikroplastik-Beschichtungen | +1.5% | Europa, mit Ausweitung auf den Asien-Pazifik-Raum und ausgewählte südamerikanische Länder | Langfristig (≥ 4 Jahre) |

| Kostenoptimierung durch reduzierte Ausbringungsrunden | +0.7% | Nordamerika, Australien und Brasilien | Mittelfristig (2–4 Jahre) |

| Integration mit sensorgestützten intelligenten Düngungssystemen | +0.6% | Nordamerika, Europa, Japan und Australien | Langfristig (≥ 4 Jahre) |

| Wandel hin zur regenerativen Landwirtschaft und bodenbezogenen Leistungskennzahlen | +0.8% | Global, frühe Einführung in Nordamerika, Europa und Neuseeland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Notwendigkeit zur Steigerung der Nährstoffnutzungseffizienz angesichts von Obergrenzen für Nährstoffabfluss

Verschärfte Grenzwerte für Stickstoff- und Phosphoreinleitungen zwingen Landwirte dazu, die Nährstofffreisetzung auf die Nährstoffaufnahmefenster der Pflanzen abzustimmen. Die Umweltschutzbehörde der Vereinigten Staaten hat die Zuteilungen für die Gesamttägliche Maximalbelastung (Total Maximum Daily Load) in Wassereinzugsgebieten des Mittleren Westens verschärft, was Mais- und Sojabohnenproduzenten dazu veranlasst, die Auswaschung zu reduzieren oder Strafen zu riskieren [1]Quelle: Umweltschutzbehörde der Vereinigten Staaten, „Programm zur Gesamttäglichen Maximalbelastung”, epa.gov. Biologisch abbaubare Polymerbeschichtungen verlängern die Freisetzung auf bis zu 180 Tage und ermöglichen Düngemittelmengenreduzierungen von 15–25 % ohne Ertragsverluste. Vergleichbare Vorschriften im Rahmen der EU-Nitratrichtlinie beschleunigen den Umstieg in Deutschland, Frankreich und den Niederlanden, wo die CEN/TS 17700-Verifizierung die kontrollierte Freisetzungsleistung bestätigt. Folglich treibt institutioneller Druck – und nicht freiwillige Verwaltung – nun die Einführung in intensiven Produktionssystemen voran.

Staatliche Anreize für klimaschonende und Präzisions-Nährstoffversorgung

Öffentliche Förderung verkürzt die Amortisationszeiträume der Landwirte für den Kauf von beschichteten NPK Düngern. Das Landwirtschaftsministerium der Vereinigten Staaten hat Mittel für klimaschonende Rohstoffpilotprojekte bereitgestellt, die auch Betriebsmittel mit kontrollierter Freisetzung umfassen. Taiwan deckt bis zu 30 % der Kosten auf Erzeugerebene, wenn Landwirte Emissionsreduzierungen dokumentieren [2]Quelle: Taiwanesisches Landwirtschaftsministerium, „Subventionsprogramme zur CO2-Reduzierung”, moa.gov.tw. Der Bundesstaat Washington erstattet 50 USD pro Acre für konforme Produkte und treibt damit die Nährstoffversorgung von Spezialkulturen in Richtung biologisch abbaubarer Beschichtungen. Diese Anreize verkürzen die Amortisationszeiträume für Landwirte und machen die Wirtschaftlichkeit biologisch abbaubar beschichteter NPK Dünger in Regionen, wo Kohlenstoffgutschriften oder Nachhaltigkeitsprämien zugänglich sind, wettbewerbsfähig gegenüber konventionellen Optionen. Die strategische Implikation ist, dass Märkte mit robuster öffentlicher Unterstützung schnellere Durchdringungsraten verzeichnen werden, während Regionen ohne Subventionsrahmen zurückbleiben werden, bis die Beschichtungskosten durch Skaleneffekte sinken.

Regulatorische Verbote von Mikroplastik-Beschichtungen

Gesetzgeberische Maßnahmen gegen persistente Polymerrückstände beschleunigen den Übergang zu biologisch abbaubaren Alternativen. Die Europäische Union hat 2024 Änderungen der Verordnung 2019/1009 abgeschlossen, die vorschreiben, dass alle Düngerbeschichtungen bis 2028 die Biologisch-Abbaubarkeits-Kriterien gemäß EN 13432 oder gleichwertigen Normen erfüllen müssen, was den Einsatz von Polyethylen- und Polypropylenhüllen effektiv verbietet. Japans Ministerium für Wirtschaft, Handel und Industrie veröffentlichte 2024 Leitlinien, die den Ersatz konventioneller Polymerbeschichtungen durch biobasierte Materialien empfehlen, und verwies dabei auf Bedenken hinsichtlich der Anreicherung von Mikroplastik in Reisfelderböden [3]Quelle: Japanisches Ministerium für Wirtschaft, Handel und Industrie, „Leitlinien für biobasierte Agrarmaterialien”, meti.go.jp. Kalifornien erarbeitet derzeit entsprechende Vorschriften für Spezialkulturen und schafft damit eine verbindliche Reformulierungsfrist, die die Forschung und Entwicklung in Richtung Polymilchsäure, Polyhydroxyalkanoate und Stärkemischungen lenkt.

Kostenoptimierung durch reduzierte Ausbringungsrunden

Arbeits- und Ausrüstungskosten im Zusammenhang mit mehrfachen Düngerausbringungen treiben großflächige Landwirte zu Einmalanwendungs-Lösungen mit kontrollierter Freisetzung. Brasilianische Zuckerrohrproduzenten setzen biologisch abbaubar beschichtete NPK Dünger ein, um die Kopfdüngung in der Saisonmitte zu eliminieren, Traktorüberfahrten und Bodenverdichtung zu reduzieren und dabei den Rohrzuckerertrag und den Saccharosegehalt zu erhalten. Australische Weizenproduzenten berichten von ähnlichen Einsparungen, wobei Formulierungen mit kontrollierter Freisetzung eine Voranpflanzungsausbringung ermöglichen, die die gesamte Wachstumssaison abdeckt und den Bedarf an saisonaler Stickstoff-Kopfdüngung eliminiert. Der wirtschaftliche Vorteil verstärkt sich in Regionen mit hohen Arbeitskosten oder wo die Verfügbarkeit von Ausrüstung eine rechtzeitige Ausbringung einschränkt, was biologisch abbaubar beschichtete NPK Dünger zu einem strategischen Betriebsmittel für Betriebe macht, die sich auf operative Effizienz und nicht allein auf Nachhaltigkeit konzentrieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisprämie gegenüber konventionellen NPK Düngern | -1.0% | Global, mit starken Auswirkungen in Südasien, im subsaharischen Afrika und in Regionen mit dominierenden Kleinbauern | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Aufklärung der Landwirte in Kleinbauern-Systemen | -0.6% | Südasien, subsaharisches Afrika und Südostasien | Mittelfristig (2–4 Jahre) |

| Kürzere Haltbarkeit biobasierter Beschichtungen in feuchten Tropen | -0.4% | Südostasien, Zentralamerika und Westafrika | Mittelfristig (2–4 Jahre) |

| Herausforderungen bei der Skalierung von Biopolymer-Lieferketten | -0.5% | Global, mit Engpässen bei den Produktionskapazitäten für Polymilchsäure und Polyhydroxyalkanoate | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisprämie gegenüber konventionellen NPK Düngern

Biologisch abbaubar polymerbeschichtete NPK Dünger verlangen in der Regel eine Preisprämie von 20 bis 40 % gegenüber konventionellen granulierten Düngemitteln, was eine Einführungsbarriere in preissensiblen Märkten schafft. Kleinbauern in Südasien und im subsaharischen Afrika, die mit hauchdünnen Margen wirtschaften und keinen Zugang zu Krediten haben, priorisieren die Vorabkosten gegenüber langfristigen Effizienzgewinnen. Eine Umfrage aus dem Jahr 2024 des Internationalen Zentrums für Düngemittelentwicklung ergab, dass nur 12 % der Kleinbauern, die Mais in Kenia anbauen, bereit waren, eine Prämie von mehr als 15 % für Produkte mit kontrollierter Freisetzung zu zahlen, selbst wenn Beratungsagenten Ertragsvorteile demonstrierten. Bis die Produktionsvolumina steigen und die Rohstoffkosten sinken, tendiert die Einführung zu großen Betrieben und hochwertigen Kulturen.

Begrenzte Aufklärung der Landwirte in Kleinbauern-Systemen

Beratungsdienste in vielen Entwicklungsregionen haben biologisch abbaubare beschichtete Düngemittel noch nicht in ihre Ausbildungslehrpläne aufgenommen, sodass Kleinbauern über die agronomischen und wirtschaftlichen Vorteile nicht informiert sind. Die Wissenslücke wird durch begrenzte Demonstrationsversuche und fehlende lokalisierte Daten zur Pflanzenreaktion verstärkt, was es Landwirten erschwert zu beurteilen, ob die Prämie unter ihren spezifischen Boden- und Klimabedingungen gerechtfertigt ist. Hersteller und Entwicklungsagenturen beginnen, dieses Hemmnis durch bäuerliche Feldschulen und partizipative Forschung anzugehen, doch die Ausweitung dieser Bemühungen auf Millionen von Kleinbauern wird nachhaltige Investitionen und die Koordination mit nationalen Landwirtschaftsministerien erfordern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kulturtyp: Getreide verankert die Nachfrage, Rasenflächen führen das Wachstum an

Getreide und Körnerfrüchte erwirtschafteten 44,30 % des Umsatzes im Jahr 2025 und bestätigen damit ihren Status als Kernverbrauchsbasis für den Markt für biologisch abbaubare polymerbeschichtete NPK Dünger. Umfangreiche universitäre Feldversuche an Weizen, Reis und Mais bestätigen Stickstoffeinsparungen von 15–25 % bei vergleichbaren Erträgen und stärken damit das Argument für Premiumbetriebsmittel. Große Agrarunternehmen integrieren beschichtete NPK Dünger mit Saatmaschinen mit variabler Ausbringungsrate, um die Anzahl der Reihendüngungsüberfahrten zu reduzieren und Abflussstrafen zu mindern. Getreide profitiert auch von Maßnahmen, die die Ernteschadenversicherung an dokumentierte Nährstoffverwaltung knüpfen und damit Compliance in eine Einnahmenschutztaktik verwandeln. Hülsenfrüchte und Ölsaaten liegen hinter Getreide zurück, bewegen sich aber stetig aufwärts, da Exportkäufer Verwaltungsprüfungen für Sojabohnen und Kichererbsen verlangen. Handelspflanzen wie Zuckerrohr, Kaffee und Baumwolle setzen beschichtete NPK Dünger ein, sodass Plantagen die Kosten amortisieren und Bodenverbesserungen für Zertifizierungsprämien dokumentieren können.

Rasenflächen und Zierpflanzen stellen heute einen kleineren Wertpool dar, sind aber auf dem Weg zu einer CAGR von 7,45 %, der höchsten unter allen Segmenten. Kommunen schreiben abflussarme Landschaftsgestaltung vor, und professionelle Auftragnehmer akzeptieren Preisprämien im Austausch für Arbeitseinsparungen, da eine Anwendung eine gesamte Wachstumssaison abdecken kann. Sportstätten, Golfplätze und Campus-Grundstücksabteilungen schreiben zunehmend Produkte vor, die nach ISO 14001 Umweltmanagement verifiziert sind, was die Nachfrageelastizität stärkt und den technologischen Umsatz beschleunigt. Obst und Gemüse bleiben Nischenanwender. Die Einführung konzentriert sich auf kontrollierte Umgebungen, wo Nährstoffpräzision einen direkten Einfluss auf Qualität und Haltbarkeit hat.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 33,40 % am Markt für biologisch abbaubare polymerbeschichtete NPK Dünger, gestützt durch EPA-Abflussvorschriften und Förderprogramme, die konforme Betriebsmittel erstatten. Mais- und Sojabohnenbetriebe in den Vereinigten Staaten mit durchschnittlich über 400 Hektar amortisieren Preisprämien durch geringere Arbeits- und Kraftstoffausgaben. Kanada skaliert die Einführung in Rapsfruchtfolgen, unterstützt durch staatliche Zahlungen zur Reduzierung von Treibhausgasen. Mexikos Nutzung konzentriert sich auf exportorientiertes Gewächshausgemüse, dessen Käufer rückstandsfreie Zertifizierungen verlangen.

Für den Asien-Pazifik-Raum wird bis 2031 eine CAGR von 8,07 % prognostiziert, das schnellste regionale Tempo. Japans Pflanzenwissenschaftssubventionen und strenge Recyclingkultur treiben den Einsatz biologisch abbaubarer Beschichtungen für Reis und Gewächshausgemüse voran. Chinas 14. Fünfjahresplan-Pilotprojekte in Jiangsu und Shandong bestrafen überschüssigen Stickstoff, was Weizen- und Maisproduzenten dazu veranlasst, auf konforme Mischungen umzusteigen. Australien setzt beschichtete NPK Dünger im Gartenbau und bei Rasenflächen ein, um die Auswaschung in Riffsiedlungsgebiete einzudämmen, während Bedenken hinsichtlich der Haltbarkeit und begrenzter Beratungsreichweite die Einführung in Südostasien behindern.

Europa beschleunigt sich, da die Verordnung 2019/1009 eine Biologisch-Abbaubarkeits-Frist bis 2028 setzt. Deutschland, Frankreich und die Niederlande setzen beschichtete Düngemittel in intensiven Gemüse- und Kartoffelbetrieben ein, während Russland aufgrund schwächerer Durchsetzung und knapper Biopolymerversorgung zurückbleibt. Südamerika verzeichnet eine selektive Nutzung; brasilianische Zuckerrohr- und Sojaanbaubetriebe nutzen beschichtete NPK Dünger für Arbeitseinsparungen, während Argentiniens makroökonomische Volatilität Investitionen verlangsamt. Der Nahe Osten und Afrika bleiben aufstrebende Märkte, wobei der hochwertige Exporthortikulturbau in Israel, der Türkei und Südafrika eine punktuelle Einführung antreibt, bei der Wasserknappheit den Bedarf an Nährstoffpräzision erhöht.

Wettbewerbslandschaft

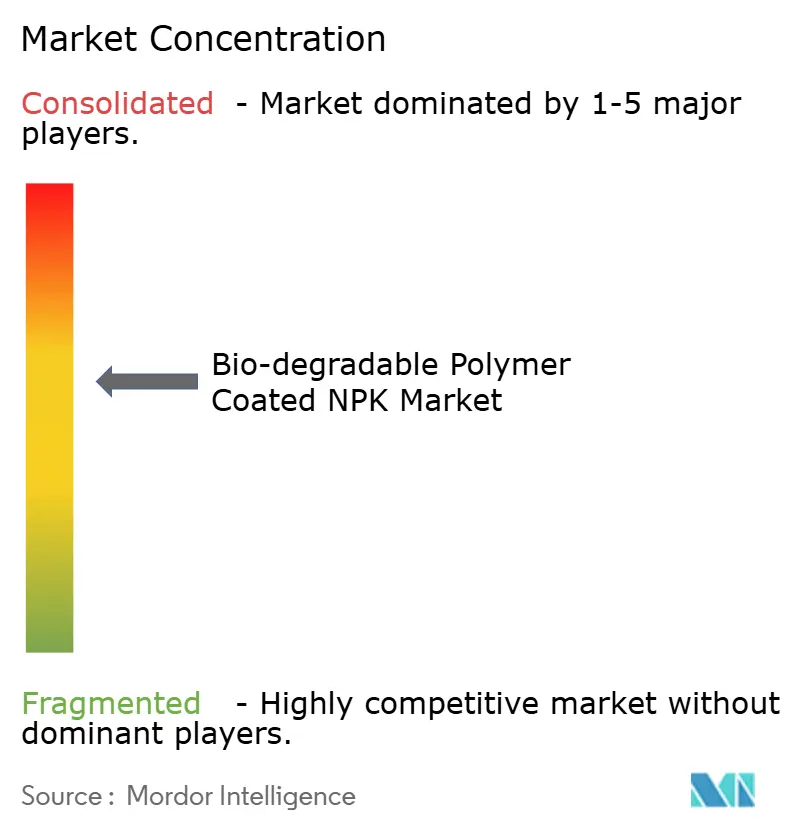

Der Markt für biologisch abbaubare polymerbeschichtete NPK Dünger ist mäßig konsolidiert. Globale Marktführer, darunter Haifa Group, ICL Group Ltd., J.R. Simplot Company, DeltaChem GmbH und Florikan ESA LLC, verteidigen ihre Anteile durch proprietäre Chemikalien und eingebettete Distributorennetzwerke. Sie bündeln zunehmend beschichtete NPK Dünger mit Sensoren, Ausbringungsgeräten mit variabler Rate und agronomischer Beratung, um Umsätze von Produktmargen auf Dienstleistungsverträge zu verlagern. Regionale Formulierer verfolgen stärke- und chitosanbasierte Mischungen, die auf lokale Kulturen und Klimabedingungen zugeschnitten sind, und gewinnen dabei an Geschwindigkeit ohne den Overhead multinationaler Compliance-Prozesse.

Die technologische Differenzierung dreht sich um Patentportfolios; auf Boden- und Düngemittelverwaltung bezogene Anmeldungen erreichten im Jahr 2024 23.736 Familien, angeführt von BASF SE, Yara International ASA und Locus Solutions. Haifas geplante Anlage wird seine biobasierte Kapazität verdreifachen und das Unternehmen so positionieren, dass es die Nachfragespitzen in Europa bewältigen kann. Yaras IBM-Partnerschaft exemplifiziert die Konvergenz zwischen Chemie und digitalem Pflanzenbau, während Nutrien biologisch abbaubare Beschichtungen bei ESN Smart Nitrogen erprobt, um eine Flaggschiff-Marke zu schützen. Die Einstiegshürden steigen, da die funktionale Verifizierung gemäß CEN/TS 17700 und die Biologisch-Abbaubarkeit nach EN 13432 zum Mindeststandard werden und Unternehmen mit akkreditierten Hauslaboren begünstigen.

Aufstrebende Disruptoren zielen auf Rasenflächen und Zierpflanzen ab, wo schnellere Verkaufszyklen und eine höhere Zahlungsbereitschaft schlanke Markteinführungsmodelle ermöglichen. Obwohl die Skalierung über Massengetreide hinaus sichere Biopolymer-Lieferketten und feldvalidierte agronomische Unterstützung erfordern wird. Fusionen, Joint Ventures und Lizenzvereinbarungen rund um Polymertechnologie sind wahrscheinlich, da etablierte Marktteilnehmer geistiges Eigentum absichern und Rohstoffe sichern.

Marktführer der Branche für biologisch abbaubare polymerbeschichtete NPK Dünger

Haifa Group

DeltaChem GmbH

Florikan ESA LLC

ICL Group Ltd.

J.R. Simplot Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2023: CoteX Technologies, ein kanadisches Agrartechnologie-Startup, und Nutrien, der weltweit größte Anbieter von Pflanzenbauproduktionsmitteln und -dienstleistungen, unterzeichneten 2023 ein Memorandum of Understanding (MOU). Die Vereinbarung konzentriert sich auf die Vermarktung einer Stickstoffdünger-Beschichtungstechnologie für großflächige Kulturen in Nordamerika. CoteX Technologies mit Sitz in Nova Scotia hat eine Beschichtung für Düngemittel mit kontrollierter Freisetzung (Controlled-Release Fertilizer, CRF) entwickelt, die durch ihre biologisch abbaubaren Eigenschaften Umweltauswirkungen reduziert.

- März 2022: Haifa Group hat eine Vereinbarung mit HORTICOOP BV unterzeichnet, um Horticoop Andina, einen auf landwirtschaftliche Nährstoffprodukte spezialisierten Großhändler, zu erwerben, da das Unternehmen seine Aktivitäten auf Ecuador ausweiten möchte.

Umfang des globalen Berichts über den Markt für biologisch abbaubare polymerbeschichtete NPK Dünger

Der Markt für biologisch abbaubare polymerbeschichtete NPK Dünger ist segmentiert nach Kulturtyp (Getreide und Körnerfrüchte, Hülsenfrüchte und Ölsaaten, Handelspflanzen, Obst und Gemüse sowie Rasenflächen und Zierpflanzen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika, Naher Osten und Afrika). Der Bericht bietet die Marktgröße und Prognose in Wertangaben (USD) und Volumen (Metrische Tonnen) für die oben genannten Segmente.

| Getreide und Körnerfrüchte |

| Hülsenfrüchte und Ölsaaten |

| Handelspflanzen |

| Obst und Gemüse |

| Rasenflächen und Zierpflanzen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Niederlande | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Türkei |

| Saudi-Arabien | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Übriges Afrika |

| Nach Kulturtyp | Getreide und Körnerfrüchte | |

| Hülsenfrüchte und Ölsaaten | ||

| Handelspflanzen | ||

| Obst und Gemüse | ||

| Rasenflächen und Zierpflanzen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Niederlande | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Türkei | |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für biologisch abbaubare polymerbeschichtete NPK Dünger bis 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 einen Wert von 656,2 Millionen USD erreicht, unterstützt durch eine CAGR von 5,72 %.

Welche Region führt derzeit die Nachfrage nach biologisch abbaubar beschichteten NPK Düngern an?

Nordamerika hält einen Anteil von 33,40 % aufgrund strenger Abflussvorschriften und Förderprogramme.

Welches Kultursegment ist der am schnellsten wachsende Anwender von biologisch abbaubaren polymerbeschichteten NPK Düngern?

Rasenflächen und Zierpflanzen werden voraussichtlich bis 2031 mit einer CAGR von 7,45 % wachsen, da Kommunen die Wasserqualitätsvorschriften verschärfen.

Warum setzen Kleinbauern in Südasien und im subsaharischen Afrika beschichtete NPK Dünger langsamer ein?

Preisprämien und begrenzte Beratungsunterstützung schränken die Einführung trotz agronomischer Vorteile ein.

Wie überwinden Hersteller Versorgungsengpässe bei Biopolymeren?

Unternehmen wie Haifa investieren in dedizierte Anlagen und erkunden stärke- und chitosanbasierte Alternativen, um die Rohstoffoptionen zu erweitern.

Seite zuletzt aktualisiert am: