Größe und Marktanteil des nordamerikanischen Biodüngermarkts

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.30 Milliarden US-Dollar |

| Marktgröße (2026) | 1.43 Milliarden US-Dollar |

| Marktgröße (2031) | 2.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.07% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Biodüngermarkts von Mordor Intelligence

Die Marktgröße des nordamerikanischen Biodüngermarkts wurde im Jahr 2025 auf USD 1,30 Milliarden geschätzt und soll von USD 1,43 Milliarden im Jahr 2026 auf USD 2,31 Milliarden bis 2031 wachsen, bei einer CAGR von 10,07 % während des Prognosezeitraums (2026–2031). Das Wachstum spiegelt stärkere staatliche und bundesstaatliche Anreize für den ökologischen Anbau, wachsende Möglichkeiten zur Monetarisierung von CO₂-Zertifikaten sowie anhaltenden Druck durch Nachhaltigkeitsvorgaben des Einzelhandels wider. Volatile Preise für synthetische Düngemittel, die im Jahr 2024 zwischen USD 600 und USD 800 pro Metrische Tonne schwankten, veranlassen Landwirte weiterhin dazu, Inputrisiken durch biologische Alternativen abzusichern. Technologische Durchbrüche bei lagerstabilen Flüssigkonsortien verlängern die Produkthaltbarkeit nun auf über 18 Monate und lösen damit langjährige Herausforderungen bei der Verteilung auf der letzten Meile. Gleichzeitig eröffnet die geringe Marktkonzentration Raum für agile Biotechnologieunternehmen, die neuartige mikrobielle Formulierungen verfolgen, die sich an den sich entwickelnden Zielen für Bodengesundheit und Klimaschutz orientieren.

Wichtigste Erkenntnisse des Berichts

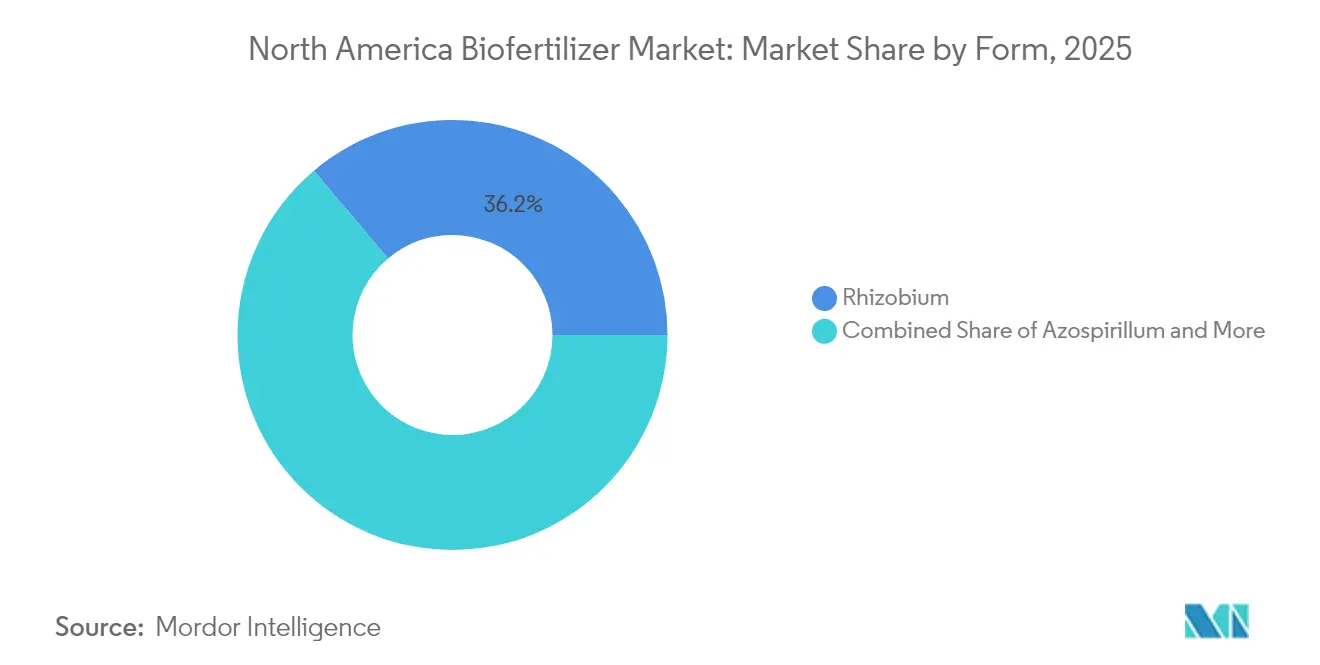

- Nach Form erfasste Rhizobium im Jahr 2025 einen Marktanteil von 36,15 % am nordamerikanischen Biodüngermarkt und verzeichnet bis 2031 eine CAGR von 10,58 %.

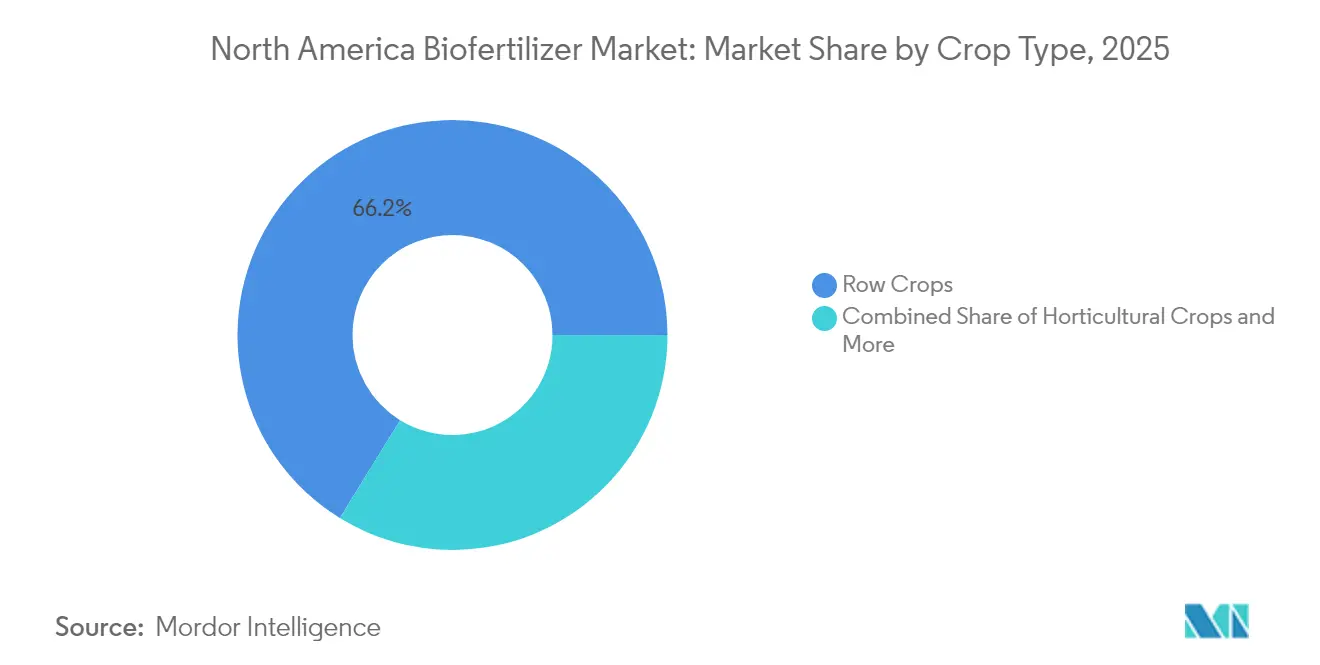

- Nach Kulturpflanzentyp hielten Reihenkulturen im Jahr 2025 einen Anteil von 66,22 % an der Marktgröße des nordamerikanischen Biodüngermarkts und wachsen bis 2031 mit einer CAGR von 10,26 %.

- Nach Geografie entfielen im Jahr 2025 47,72 % des nordamerikanischen Biodüngermarkts auf die Vereinigten Staaten, die gleichzeitig die schnellste CAGR von 12,45 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Biodüngermarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Anreize für den ökologischen Anbau | +2.1% | Vereinigte Staaten und Kanada, mit Mexiko-Umsetzung 2025 | Mittelfristig (2–4 Jahre) |

| Premiumpreise für Bio-Erzeugnisse und Nachfrage der Verbraucher | +1.8% | Nordamerika, am stärksten in Kalifornien und dem Nordosten der USA | Langfristig (≥ 4 Jahre) |

| Hohe Preisvolatilität bei synthetischen Düngemitteln | +2.3% | Global, mit akuten Auswirkungen in energieabhängigen US-Regionen | Kurzfristig (≤ 2 Jahre) |

| Monetarisierung von CO₂-Zertifikaten für Stickstoffreduktion | +1.7% | Vereinigte Staaten und Kanada, Pilotprogramme in Mexiko | Mittelfristig (2–4 Jahre) |

| Scope-3-Emissionsvorgaben des Einzelhandels für Landwirte | +1.4% | Nordamerika, angeführt von großen Einzelhandelsketten | Mittelfristig (2–4 Jahre) |

| Lagerstabile Flüssigkonsortien erschließen die Verteilung auf der letzten Meile | +1.0% | Nordamerika, zur Bewältigung von Herausforderungen bei der ländlichen Verteilung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Anreize für den ökologischen Anbau

Bundes- und staatliche Programme lenken weiterhin erhebliches Kapital in biologische Betriebsmittel. Das Landwirtschaftsministerium der Vereinigten Staaten (USDA) hat sein BioPreferred-Programm in den letzten Jahren erweitert, um mehr Biodüngerkategorien einzuschließen, und Kaliforniens Programm für gesunde Böden stellte erhebliche Mittel für CO₂-Landwirtschaftspraktiken bereit, die biologische Produkte ausdrücklich bevorzugen.[1]Quelle: Kalifornisches Ministerium für Ernährung und Landwirtschaft, „Auszeichnungen des Programms für gesunde Böden”, CDFA.CA.GOV Mexikos jüngste Bioinput-Gesetzgebung verspricht finanzielle Anreize für Unternehmen, die den Einsatz chemischer Düngemittel reduzieren, und festigt die kontinentale Politikausrichtung. Beschleunigte Zulassungen sind nun in einem kürzeren Zeitrahmen im Vergleich zu früheren Zeiträumen erkennbar, was die Vermarktung neuer mikrobieller Stämme beschleunigt. Doppelt zertifizierte Produkte, die sowohl ökologischen als auch konventionellen Landwirten dienen, werden häufiger, da sie Beschaffungsentscheidungen für diversifizierte Betriebe vereinfachen. Insgesamt schaffen diese Maßnahmen vorhersehbare Nachfragesignale, die private Investitionen in Kapazitäten sowie Forschung und Entwicklung rechtfertigen.[2]Quelle: Wirtschaftsforschungsdienst, „Treiber der Düngemittelmärkte: Angebot, Nachfrage und Preise”, ERS.USDA.GOV

Premiumpreise für Bio-Erzeugnisse und Nachfrage der Verbraucher

Der Umsatz mit Bio-Lebensmitteln in den Vereinigten Staaten hat ein erhebliches Wachstum gezeigt und hält weiterhin einen bemerkenswerten Preisaufschlag gegenüber konventionellen Erzeugnissen aufrecht. Selbst in Inflationsphasen haben Verbraucher eine starke Präferenz für zertifizierte Bio-Angebote gezeigt, was Sonderkulturbauern dazu ermutigt, Betriebsmittelregimes einzuführen, die mit Bio-Kennzeichnungen kompatibel sind. Die Erzeugerpreise haben sich bei ausgewählten Obst- und Gemüsesorten verbessert und helfen, die höheren Stückkosten biologischer Betriebsmittel auszugleichen. Einzelhändler wie Walmart nutzen nun digitale Rückverfolgbarkeitstools, um Treibhausgasemissionen bis zu einzelnen Betrieben zurückzuverfolgen, und setzen damit Anreize für Lieferanten, die Biodünger einsetzen, um synthetischen Stickstoff zu reduzieren. Geografische Schwerpunkte haben sich in Regionen wie Kalifornien, dem pazifischen Nordwesten und dem Nordosten herausgebildet, wo die Haushaltsdurchdringung von Bio-Produkten erheblich über dem nationalen Durchschnitt liegt.

Hohe Preisvolatilität bei synthetischen Düngemitteln

Die Preise für wasserfreies Ammoniak schwankten im Laufe des Jahres erheblich, beeinflusst durch Veränderungen auf den Erdgasmärkten. Die Phosphatpreise verzeichneten über mehrere Monate einen deutlichen Anstieg, während auch Kali aufgrund von Handelsspannungen erhebliche Zuwächse verzeichnete. Diese plötzlichen Veränderungen erhöhten den Betriebskapitalbedarf der Landwirte, da konventionelle Düngemittel häufig einen erheblichen Anteil der Betriebskosten für Reihenkulturen ausmachen. Biodünger bieten zwar auf Nährstoffbasis höhere Kosten, aber stabilere Preise und eine geringere Anfälligkeit gegenüber der Volatilität der Energiemärkte, was insbesondere in Budgetierungsphasen von Vorteil ist. Landwirtschaftliche Berater bewerten zunehmend die Gesamtbetriebskosten, anstatt sich ausschließlich auf die Nährstoffäquivalenz im ersten Jahr zu konzentrieren, und heben mehrjährige Vorteile hervor, die biologische Lösungen auch dann attraktiv machen, wenn die Preise für synthetische Düngemittel vorübergehend sinken.

Monetarisierung von CO₂-Zertifikaten für Stickstoffreduktion

Landwirtschaftliche CO₂-Programme bieten nun Zahlungen für nachgewiesene Reduzierungen des synthetischen Stickstoffeinsatzes, und die Verwendung von Biodünger qualifiziert sich im Rahmen dieser Protokolle. Standardisierte Mess- und Verifizierungsrahmen haben die Transaktionskosten gesenkt und die Teilnahme für mittelgroße Betriebe geöffnet. In Kanada steigert die bundesweite CO₂-Bepreisung das Einnahmepotenzial der biologischen Stickstofffixierung weiter. Lebensmittelmarken, die niedrigere Scope-3-Emissionen anstreben, schließen zunehmend direkte Verträge mit Landwirten ab und binden Pro-Scheffel-Boni für dokumentierte Düngemittelreduzierungen ein. Diese kombinierten Anreize verwandeln Biodünger von Kostenstellen in Einnahmequellen und beschleunigen die Einführung auch auf konventionell bewirtschafteten Flächen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kurze Haltbarkeit und Empfindlichkeit gegenüber der Kühlkette | -1.2% | Nordamerika, akut in Mexiko und ländlichen US-Regionen | Kurzfristig (≤ 2 Jahre) |

| Günstigere chemische Düngemittelsubstitute | -0.9% | Global, mit regionalen Unterschieden je nach Energiekosten | Mittelfristig (2–4 Jahre) |

| Uneinheitliche staatliche Regulierung und Heterogenität der Kennzeichnung | -0.7% | Vereinigte Staaten und Kanada, Handelshemmnisse zwischen Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Begrenzte Kühlketteninfrastruktur in Mexiko | -0.5% | Mexiko und südliche US-Grenzregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kurze Haltbarkeit und Empfindlichkeit gegenüber der Kühlkette

Viele mikrobielle Impfstoffe erfordern noch immer Kühllagerung, und die Lebensfähigkeit kann bei Umgebungstemperaturen innerhalb weniger Monate erheblich sinken. Die Verteilungskosten steigen, wenn Kühltransporte erforderlich sind – eine Herausforderung, die besonders in ländlichen Gebieten Mexikos und des südlichen Teils der Vereinigten Staaten deutlich wird. Untersuchungen zeigen, dass optimierte Fermentationsprozesse die Zellzahlen erhöhen können, was dazu beiträgt, die Aktivität während des Transports aufrechtzuerhalten[3]Quelle: Plants Journal, „Mikrobielle Impfstoffe in der nachhaltigen Landwirtschaft”, MDPI.COM. Unternehmen investieren auch in Lyophilisierung und Mikroverkapselung, aber diese Prozesse erhöhen die Stückkosten und können preissensible Landwirte abschrecken. Bis die Stabilisierungstechnologien weiter ausgereift sind, wird die Abhängigkeit von der Kühlkette die Marktdynamik dämpfen.

Günstigere chemische Düngemittelsubstitute

Als die Erdgaspreise Ende 2024 nachgaben, fiel wasserfreies Ammoniak kurzzeitig, was die Kostenlücke zu biologischen Betriebsmitteln verringerte. Einige wenige Unternehmen dominieren die US-amerikanische Stickstoffproduktionskapazität und ermöglichen Preisbewegungen, die Biodünger in Tiefphasen unterbieten können. Die Nährstoffdichte begünstigt auf den ersten Blick auch synthetische Düngemittel, da biologische Produkte häufig ein höheres Ausbringungsvolumen erfordern, um eine vergleichbare Kulturpflanzenreaktion zu erzielen. Obwohl mehrjährige Bodengesundheitsvorteile die Lebenszyklusökonomie zugunsten von Biodüngern verschieben, können Landwirte, die jährliche Kaufentscheidungen treffen, die Einführung in Phasen niedriger konventioneller Preise verzögern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Rhizobium führt die Stickstoffinnovation an

Rhizobium-basierte Lösungen generierten im Jahr 2025 36,15 % der Marktgröße des nordamerikanischen Biodüngermarkts, was auf jahrzehntelange bewährte Stickstofffixierung bei Sojabohnen und Hülsenfrüchten zurückzuführen ist. Neue Forschungsergebnisse bestätigen nun die assoziative Stickstofffixierung bei Nicht-Leguminosen-Getreide und erweitern damit die adressierbare Anbaufläche. Fortschrittliche Flüssigkonsortien halten die mikrobielle Lebensfähigkeit bis zu 25 Monate stabil – ein Durchbruch, der das Bestandsmanagement für Händler erleichtert, die Mehrkulturbetriebe beliefern. Azospirillum- und Azotobacter-Produkte gewinnen Marktanteile bei Mais und Weizen, während Mykorrhiza-Impfstoffe im hochwertigen Gartenbau Anklang finden, wo Bodengesundheitsprämien höhere Ausgaben rechtfertigen. Phosphat-lösende Bakterien stellen eine aufkommende Nische dar, da die Phosphatdüngerpreise über USD 780 pro Metrische Tonne erhöht bleiben. Unternehmen bündeln auch Nährstoff- und Biokontrolleigenschaften in einem einzigen Behälter, um die EPA-Zulassungskosten zu rechtfertigen und sich von Standardstämmen zu differenzieren.

Über den Prognosehorizont hinaus behält Rhizobium die Kategorieführerschaft, da es mit bestehenden Ernteschutzversicherungs- und CO₂-Zertifikatsprotokollen übereinstimmt, die Stickstoffausgleichsvorteile quantifizieren. Die CAGR des Segments von 10,58 % übertrifft die meisten Kategorien chemischer Düngemittel und unterstreicht seine strategische Relevanz für Nährstoffmanagementpläne. Lagerstabile Formulierungen verringern die Transportfrequenz und senken die Gesamtkosten in abgelegenen Landkreisen. Öffentlich-private Zuschüsse im Rahmen des USDA-Programms zur Erweiterung der Düngemittelproduktion haben auf die Skalierung von Rhizobium-Produktionslinien abgezielt und die inländische Versorgungssicherheit gewährleistet. Insgesamt behalten diese Treiber die zentrale Rolle des Segments im nordamerikanischen Biodüngermarkt bei.

Nach Kulturpflanzentyp: Reihenkulturen treiben das Volumenwachstum an

Reihenkulturen machten im Jahr 2025 66,22 % des Marktanteils des nordamerikanischen Biodüngermarkts aus, was das schiere Ausmaß der Mais-Sojabohnen-Fruchtfolgen widerspiegelt, die fast 180 Millionen Acres bedecken. Landwirte sehen unmittelbaren Nutzen in stickstofffixierenden Impfstoffen, die sie vor volatilen Preisen für wasserfreies Ammoniak schützen. CO₂-Programme, die die Reduzierung von synthetischem Stickstoff belohnen, treiben die Einführung weiter voran und bewirken eine CAGR von 10,26 % für Reihenkulturanwendungen bis 2031. Die steigende Maisproduktion für Ethanol und Exportmärkte intensiviert den Nährstoffbedarf und positioniert Biodünger als Absicherung gegen Saisons mit hohen Betriebsmittelkosten.

Spezialisierte Gartenbausegmente expandieren volumenmäßig langsamer, erzielen aber Premiumpreise und stärkere Verbrauchernarrative rund um ökologische und regenerative Landwirtschaft. Frischproduzenten in Kalifornien und Florida nutzen Biodünger, um die Bio-Zertifizierung zu erlangen, wo Einzelhandelsprämien im Bereich von 20–40 % verbleiben. Handelskulturen wie Baumwolle und Zuckerrohr erkunden mikrobielle Lösungen für die Phosphor- und Kaliummobilisierung und diversifizieren damit die Produktpipeline. Auf allen Anbauflächen konzentrieren sich Feldversuche zunehmend auf stapelbare Vorteile, wie Ertragsstabilität unter Wasserstress und Krankheitsunterdrückung, was den Beitrag von Biodüngern über den einfachen Nährstoffersatz hinaus stärkt.

Geografische Analyse

Die Vereinigten Staaten bleiben die treibende Kraft des nordamerikanischen Biodüngermarkts und machen fast die Hälfte der Einnahmen von 2025 aus, mit einer robusten CAGR-Prognose von 12,45 %. USDA-Zuschüsse im Rahmen des Programms zur Erweiterung der Düngemittelproduktion bauen inländische Kapazitäten auf und glätten gleichzeitig Engpässe in der Lieferkette. Innerhalb des Landes führt Kalifornien die Einführung bei Sonderkulturen durch großzügige Bodengesundheitsanreize an, während der Mittlere Westen Biodünger in Mais-Sojabohnen-Systeme integriert, um sich gegen die Volatilität synthetischer Stickstoffpreise abzusichern. Vereinfachte EPA-Zulassungen genehmigen neue mikrobielle Stämme nun innerhalb von 15 Monaten, ermöglichen schnellere kommerzielle Markteinführungen und stärken die Marktdynamik.

Kanada trägt trotz klimatischer und logistischer Gegenwinds einen bedeutenden Wachstumsvektor bei. Einheitliche Genehmigungsverfahren der Kanadischen Lebensmittelinspektionsbehörde, kombiniert mit der provinziellen CO₂-Bepreisung von CAD 65 (USD 50,7) pro Metrische Tonne, ermutigen Landwirte, Stickstoffreduktionen zu monetarisieren. Ausgedehnte Anbauflächen in Alberta, Saskatchewan und Manitoba bieten eine beträchtliche Fläche für die Biodüngerexpansion, obwohl Lücken bei der Kühllagerung außerhalb der Hauptkorridore ein Hindernis bleiben. Fortgesetzte staatliche Finanzierung für nachhaltige Landwirtschaftsprojekte verspricht schrittweise Verbesserungen der Kühlkette, die die Produktreichweite mittelfristig erweitern werden.

Mexiko steht vor einer Beschleunigung, da der Bioinput-Rahmen von 2025 in Kraft tritt und steuerliche Anreize sowie klarere Zulassungswege bietet. Kühlkettendefizite beschränken die Verteilungszentren noch immer auf einen Umkreis von 300 Kilometern um größere Städte, was den Zugang für Kleinbauern einschränkt, die die nationale Landwirtschaft dominieren. Dennoch integrieren Sonderkulturexporteure in Sinaloa und Baja California Sur bereits Biodünger, um strenge Rückstandsanforderungen der Importeure zu erfüllen. Mit der Entwicklung der regionalen Infrastruktur und dem Zufluss finanzieller Anreize wird Mexiko vom Nischenkäufer zu einem wichtigen Wachstumsbeitragenden im nordamerikanischen Biodüngermarkt.

Wettbewerbslandschaft

Der nordamerikanische Biodüngermarkt bleibt stark fragmentiert. Novonesis nutzt globale Fermentationsanlagen und starke Vertriebsnetzwerke und positioniert sich als technologischer Vorreiter. Rizobacter, das auf südamerikanisches Fachwissen zurückgreift, hat Partnerschaften mit US-amerikanischen Genossenschaften geschlossen, um die Produktion zu lokalisieren und grenzüberschreitende Kühlkettenprobleme zu vermeiden. MustGrow Biologics hält über 112 erteilte und anhängige Patente für Bodengesundheitsinnovationen, was die Intensität des geistigen Eigentums in diesem Bereich widerspiegelt.

Vertriebsallianzen werden zunehmend strategisch. Die Vereinbarungen von Pivot Bio mit MFA und anderen regionalen Agrarhändlern stellen sicher, dass lagerstabile Linien die Landwirte vor dem Schließen der Pflanzfenster erreichen. Indigo Ag bettet seine Plattform Carbon by Indigo ein, um Leistungsdaten bereitzustellen, die Emissionsreduzierungsansprüche unterstützen – ein Merkmal, das von Einzelhändlern und Getreidekäufern geschätzt wird. Start-ups, die sich auf die Verlängerung der Haltbarkeit konzentrieren, ziehen weiterhin Risikokapital an, wobei Holganix zu den Begünstigten von USDA-Zuschüssen gehört, die die Skalierung seiner Bio 800+-Linie finanzieren.

Regulatorische Kompetenz ist eine weitere Säule des Wettbewerbs. Unternehmen, die gleichzeitig EPA-, USDA- und staatliche Vorschriften navigieren können, erhalten schnellere Marktzugänge und stärkere Markenanerkennung. Gleichzeitig konzentriert sich die Produktdifferenzierung auf Mehrartkonsortien, die sowohl Nährstoff- als auch Biokontrollvorteile bieten und so höhere Preispunkte rechtfertigen. Es wird erwartet, dass das Wettbewerbsfeld dynamisch bleibt, da neue Marktteilnehmer Weißraum-Chancen nutzen, die durch geringe Konzentration entstehen, und da etablierte Unternehmen ergänzende Akquisitionen anstreben, um ihre biologischen Portfolios zu vertiefen.

Marktführer der nordamerikanischen Biodüngerbranche

Novonesis

Rizobacter (Bioceres Crop Solutions Corp.)

Corteva Agriscience

Lallemand Inc

Suståne Natural Fertilizer Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Indogulf BioAg führte Azospirillum lipoferum ein, einen mikrobiellen Biodünger, der darauf ausgelegt ist, atmosphärischen Stickstoff auf natürliche Weise zu fixieren. Er unterstützt die Wurzelentwicklung und Nährstoffaufnahme und bietet US-amerikanischen Landwirten eine nachhaltige Option zur Steigerung der Kulturpflanzenproduktivität.

- März 2025: Phospholutions schloss eine Vertriebsvereinbarung mit The Andersons Inc., um RhizoSorb, einen phosphoreffizienten Biodünger, ab der Erntesaison 2026 US-amerikanischen Landwirten vorzustellen. Diese Zusammenarbeit zielt darauf ab, ein nachhaltiges Nährstoffmanagement in der nordamerikanischen Landwirtschaft zu fördern.

- März 2024: Novonesis hat eine Partnerschaft mit FMC Canada geschlossen, um seine Biolösungen für die Pflanzengesundheit ab 2025 in ganz Kanada zu vertreiben. Diese Partnerschaft zielt darauf ab, den Zugang zu nachhaltigen landwirtschaftlichen Betriebsmitteln für kanadische Landwirte zu verbessern.

Berichtsumfang des nordamerikanischen Biodüngermarkts

Der Bericht über den nordamerikanischen Biodüngermarkt ist nach Form (Azospirillum, Azotobacter, Mykorrhiza, Phosphat-lösende Bakterien und Rhizobium), Kulturpflanzentyp (Handelskulturen, Gartenbaukulturen und Reihenkulturen) sowie Geografie (Kanada, Mexiko und Vereinigte Staaten) segmentiert. Die Marktprognosen werden in Wert (USD) und Volumen (Metrische Tonnen) angegeben.

| Azospirillum |

| Azotobacter |

| Mykorrhiza |

| Phosphat-lösende Bakterien |

| Rhizobium |

| Sonstiger Biodünger |

| Handelskulturen |

| Gartenbaukulturen |

| Reihenkulturen |

| Kanada |

| Mexiko |

| Vereinigte Staaten |

| Übriges Nordamerika |

| Form | Azospirillum |

| Azotobacter | |

| Mykorrhiza | |

| Phosphat-lösende Bakterien | |

| Rhizobium | |

| Sonstiger Biodünger | |

| Kulturpflanzentyp | Handelskulturen |

| Gartenbaukulturen | |

| Reihenkulturen | |

| Land | Kanada |

| Mexiko | |

| Vereinigte Staaten | |

| Übriges Nordamerika |

Marktdefinition

- DURCHSCHNITTLICHE DOSIERUNGSRATE - Die durchschnittliche Ausbringungsrate ist das durchschnittliche Volumen an Biodünger, das pro Hektar landwirtschaftlicher Nutzfläche in der jeweiligen Region/dem jeweiligen Land ausgebracht wird.

- KULTURPFLANZENTYP - Der Kulturpflanzentyp umfasst Reihenkulturen (Getreide, Hülsenfrüchte, Ölsaaten), Gartenbaukulturen (Obst und Gemüse) und Handelskulturen (Plantagenkulturen, Faserpflanzen und sonstige Industriekulturen)

- FUNKTION - Die Pflanzennährstofffunktion landwirtschaftlicher Biologika umfasst verschiedene Produkte, die essentielle Pflanzennährstoffe liefern und die Bodenqualität verbessern.

- TYP - Biodünger verbessern die Bodenqualität, indem sie die Population nützlicher Mikroorganismen erhöhen. Sie helfen Kulturpflanzen, Nährstoffe aus der Umwelt aufzunehmen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Handelskulturen | Handelskulturen sind nicht zum Verzehr bestimmte Kulturen, die ganz oder teilweise verkauft werden, um Endprodukte herzustellen und Gewinn zu erzielen. |

| Integriertes Schädlingsmanagement (IPM) | Das integrierte Schädlingsmanagement ist ein umweltfreundlicher und nachhaltiger Ansatz zur Schädlingsbekämpfung bei verschiedenen Kulturpflanzen. Es umfasst eine Kombination von Methoden, einschließlich biologischer Bekämpfung, kultureller Praktiken und des gezielten Einsatzes von Pestiziden. |

| Bakterielle Biokontrollmittel | Bakterien, die zur Bekämpfung von Schädlingen und Krankheiten bei Kulturpflanzen eingesetzt werden. Sie wirken, indem sie Toxine produzieren, die für die Zielschädlinge schädlich sind, oder indem sie mit ihnen um Nährstoffe und Raum in der Wachstumsumgebung konkurrieren. Einige Beispiele für häufig verwendete bakterielle Biokontrollmittel sind Bacillus thuringiensis (Bt), Pseudomonas fluorescens und Streptomyces spp. |

| Pflanzenschutzmittel (PSM) | Ein Pflanzenschutzmittel ist eine Formulierung, die auf Kulturpflanzen aufgebracht wird, um sie vor Schädlingen wie Unkraut, Krankheiten oder Insekten zu schützen. Sie enthalten einen oder mehrere Wirkstoffe mit anderen Hilfsstoffen wie Lösungsmitteln, Trägern, Inertmaterialien, Netzmitteln oder Adjuvantien, die formuliert werden, um eine optimale Produktwirksamkeit zu erzielen. |

| Pathogen | Ein Pathogen ist ein Organismus, der bei seinem Wirt Krankheiten verursacht, mit der Schwere der Krankheitssymptome. |

| Parasitoide | Parasitoide sind Insekten, die ihre Eier auf oder in den Wirtsinsekten ablegen, wobei ihre Larven sich vom Wirtsinsekt ernähren. In der Landwirtschaft können Parasitoide als Form der biologischen Schädlingsbekämpfung eingesetzt werden, da sie dazu beitragen, Schäden durch Schädlinge an Kulturpflanzen zu kontrollieren und den Bedarf an chemischen Pestiziden zu verringern. |

| Entomopathogene Nematoden (EPN) | Entomopathogene Nematoden sind parasitäre Fadenwürmer, die Schädlinge infizieren und abtöten, indem sie Bakterien aus ihrem Darm freisetzen. Entomopathogene Nematoden sind eine Form von Biokontrollmitteln, die in der Landwirtschaft eingesetzt werden. |

| Vesikulär-arbuskuläre Mykorrhiza (VAM) | VAM-Pilze sind Mykorrhiza-Pilzarten. Sie leben in den Wurzeln verschiedener höherer Pflanzen. Sie entwickeln eine symbiotische Beziehung mit den Pflanzen in den Wurzeln dieser Pflanzen. |

| Pilzliche Biokontrollmittel | Pilzliche Biokontrollmittel sind nützliche Pilze, die Pflanzenschädlinge und -krankheiten bekämpfen. Sie sind eine Alternative zu chemischen Pestiziden. Sie infizieren und töten die Schädlinge oder konkurrieren mit pathogenen Pilzen um Nährstoffe und Raum. |

| Biodünger | Biodünger enthalten nützliche Mikroorganismen, die die Bodenfruchtbarkeit verbessern und das Pflanzenwachstum fördern. |

| Biopestizide | Biopestizide sind natürliche/biobasierte Verbindungen, die zur Bekämpfung landwirtschaftlicher Schädlinge durch spezifische biologische Wirkungen eingesetzt werden. |

| Räuber | Räuber in der Landwirtschaft sind Organismen, die sich von Schädlingen ernähren und dazu beitragen, Schäden durch Schädlinge an Kulturpflanzen zu kontrollieren. Einige häufig in der Landwirtschaft eingesetzte Räuberarten sind Marienkäfer, Florfliegen und Raubmilben. |

| Biokontrollmittel | Biokontrollmittel sind lebende Organismen, die zur Bekämpfung von Schädlingen und Krankheiten in der Landwirtschaft eingesetzt werden. Sie sind Alternativen zu chemischen Pestiziden und bekannt für ihre geringeren Auswirkungen auf die Umwelt und die menschliche Gesundheit. |

| Organische Düngemittel | Organischer Dünger besteht aus tierischen oder pflanzlichen Stoffen, die allein oder in Kombination mit einem oder mehreren nicht synthetisch gewonnenen Elementen oder Verbindungen zur Bodenfruchtbarkeit und zum Pflanzenwachstum eingesetzt werden. |

| Proteinhydrolysate (PH) | Proteinhydrolysat-basierte Biostimulanzien enthalten freie Aminosäuren, Oligopeptide und Polypeptide, die durch enzymatische oder chemische Hydrolyse von Proteinen gewonnen werden, hauptsächlich aus pflanzlichen oder tierischen Quellen. |

| Biostimulanzien/Pflanzenwachstumsregulatoren (PGR) | Biostimulanzien/Pflanzenwachstumsregulatoren (PGR) sind Substanzen, die aus natürlichen Ressourcen gewonnen werden, um das Pflanzenwachstum und die Pflanzengesundheit zu verbessern, indem sie Pflanzenprozesse (Stoffwechsel) stimulieren. |

| Bodenverbesserungsmittel | Bodenverbesserungsmittel sind Substanzen, die auf den Boden aufgebracht werden und die Bodengesundheit verbessern, wie z. B. Bodenfruchtbarkeit und Bodenstruktur. |

| Meeresalgenextrakt | Meeresalgenextrakte sind reich an Mikro- und Makronährstoffen, Proteinen, Polysacchariden, Polyphenolen, Phytohormonen und Osmolythen. Diese Substanzen fördern die Samenkeimung und Kulturpflanzenentwicklung, das gesamte Pflanzenwachstum und die Produktivität. |

| Verbindungen im Zusammenhang mit Biokontrolle und/oder Wachstumsförderung (CRBPG) | Verbindungen im Zusammenhang mit Biokontrolle oder Wachstumsförderung (CRBPG) sind die Fähigkeit eines Bakteriums, Verbindungen zur Biokontrolle von Phytopathogenen und zur Förderung des Pflanzenwachstums zu produzieren. |

| Symbiotische stickstofffixierende Bakterien | Symbiotische stickstofffixierende Bakterien wie Rhizobium beziehen Nahrung und Schutz vom Wirt und helfen im Gegenzug, indem sie den Pflanzen fixierten Stickstoff bereitstellen. |

| Stickstofffixierung | Stickstofffixierung ist ein chemischer Prozess im Boden, der molekularen Stickstoff in Ammoniak oder verwandte stickstoffhaltige Verbindungen umwandelt. |

| ARS (Landwirtschaftlicher Forschungsdienst) | ARS ist die wichtigste wissenschaftliche interne Forschungsbehörde des US-amerikanischen Landwirtschaftsministeriums. Sie zielt darauf ab, Lösungen für landwirtschaftliche Probleme zu finden, mit denen die Landwirte im Land konfrontiert sind. |

| Pflanzenschutzrechtliche Vorschriften | Pflanzenschutzrechtliche Vorschriften, die von den jeweiligen Regierungsbehörden erlassen werden, überprüfen oder verbieten die Einfuhr und Vermarktung bestimmter Insekten, Pflanzenarten oder Produkte dieser Pflanzen, um die Einschleppung oder Ausbreitung neuer Pflanzenschädlinge oder Pathogene zu verhindern. |

| Ektomykorrhiza (ECM) | Ektomykorrhiza (ECM) ist eine symbiotische Wechselwirkung von Pilzen mit den Saugwurzeln höherer Pflanzen, bei der sowohl die Pflanze als auch der Pilz durch die Assoziation für ihr Überleben profitieren. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.