Größe und Marktanteil des lateinamerikanischen Baumarkts

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

| Marktgröße (2025) | 709.79 Milliarden US-Dollar |

| Marktgröße (2030) | 905.89 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.00% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des lateinamerikanischen Baumarkts von Mordor Intelligence

Die Größe des lateinamerikanischen Baumarkts wird im Jahr 2025 auf 709,79 Milliarden USD geschätzt und soll bis 2030 einen Wert von 905,89 Milliarden USD erreichen, bei einer CAGR von 5 % während des Prognosezeitraums (2025–2030).

Die lateinamerikanische Bauindustrie erlebt einen bedeutenden Wandel, der durch Urbanisierung und Modernisierungsinitiativen im Bereich der Infrastrukturkonstruktion in der gesamten Region vorangetrieben wird. Der Gastgewerbesektor hat sich als besonders dynamisches Segment erwiesen, wobei die gesamte Baupipeline im Gastgewerbe der Region ab dem zweiten Quartal 2022 555 Projekte und 90.496 Zimmer umfasst. Diese robuste Pipeline wird durch beschleunigte Projektstarts ergänzt, wobei im ersten Halbjahr 2022 40 neue Projekte mit insgesamt 8.481 Zimmern in Angriff genommen wurden, was das starke Investorenvertrauen in das Wachstumspotenzial des Sektors belegt. Die Baulandschaft wird durch innovative nachhaltige Bauprojekte und Stadterneuerungsinitiativen weiter bereichert, die wichtige Ballungsräume neu gestalten.

Ausländische Investitionen spielen weiterhin eine entscheidende Rolle bei der Förderung von Bau- und Entwicklungsaktivitäten in ganz Lateinamerika, obwohl die Muster von Land zu Land erheblich variieren. Guatemala beispielsweise erhielt im Jahr 2022 Überweisungen in Höhe von 18 Milliarden USD aus den Vereinigten Staaten, was 20,9 % seines BIP entspricht und die Investitionen im Bausektor maßgeblich beeinflusst. Die Region erlebt eine bemerkenswerte Verlagerung hin zu nachhaltigen und erneuerbaren Energieinfrastrukturprojekten, wie der Markteintritt von Total Eren in Honduras mit einem 112-MW-Windprojekt im Jahr 2023 zeigt, das eine der größten ausländischen Investitionen in erneuerbare Energieinfrastruktur in Mittelamerika darstellt.

Technologischer Fortschritt und Innovation prägen die Baulandschaft zunehmend, wobei Länder in der gesamten Region moderne Bautechnologiemethoden und die digitale Transformation übernehmen. Die Einrichtung von Fertigungsinnovationsinitiativen von LIFT in Puerto Rico stellt einen bedeutenden Schritt zur Modernisierung der Baupraktiken und zur Entwicklung einer qualifizierten Belegschaft für fortschrittliche Fertigungsprozesse dar. Dieser Wandel wird durch die Integration von Building Information Modeling (BIM), modularen Bautechniken und intelligenten Baupraktiken in großen Projekten begleitet.

Die Entwicklung der Infrastruktur bleibt ein Eckpfeiler der Bautätigkeit, mit erheblichen Investitionen in Wasser-, Verkehrs- und öffentliche Einrichtungen. Die Ankündigung der EPA im Jahr 2023 über eine Investition von 23 Millionen USD in Wasserinfrastrukturprojekte in Puerto Rico verdeutlicht das Ausmaß der laufenden Infrastrukturmodernisierungsmaßnahmen. Neue diplomatische Bauprojekte, wie die US-Botschaft in Guatemala-Stadt, belegen das anhaltende Vertrauen internationaler Akteure in die langfristigen Wachstumsaussichten der Region. Diese Entwicklungen zeichnen sich durch fortschrittliche nachhaltige Designmerkmale und widerstandsfähige Baumethoden aus und setzen neue Maßstäbe für künftige Bauprojekte in der Region.

Trends und Erkenntnisse des lateinamerikanischen Baumarkts

Infrastrukturinvestitionen der Regierung und politische Unterstützung

Lateinamerikanische Regierungen tätigen erhebliche Infrastrukturinvestitionen, um das Wachstum des Bausektors anzukurbeln. In Chile hat die Regierung einen ehrgeizigen Infrastrukturplan vorgeschlagen, der 48 Netzinfrastrukturprojekte im Wert von 1,45 Milliarden USD umfasst, wobei das größte Übertragungsleitungsprojekt auf 345 Millionen USD geschätzt wird und der Baubeginn für 2025 geplant ist. Ebenso hat Puerto Rico 23 Millionen USD an Bundesförderung für Wasserinfrastrukturprojekte in mehreren Gemeinden gesichert, was das Engagement der Regierung für die Entwicklung wesentlicher Infrastruktur belegt. Diese Investitionen des öffentlichen Sektors schaffen erhebliche Chancen für Bauunternehmen und adressieren gleichzeitig kritische Infrastrukturbedürfnisse.

Das regulatorische Umfeld in ganz Lateinamerika ist zunehmend baufreundlicher geworden, wobei Regierungen Maßnahmen zur Förderung sowohl öffentlicher als auch privater Sektorentwicklung umsetzen. Die kolumbianische Regierung hat umfassende Maßnahmen und Subventionen eingeführt, um den Wohnungsmangel zu beheben und Bauunternehmen sowie Investoren zur Beteiligung an Wohnbauprojekten zu ermutigen. In Panama haben liberale Wirtschaftspolitik und politische Stabilität ein außergewöhnliches Geschäftsumfeld geschaffen, das erhebliche ausländische Investitionen in Bauprojekte angezogen hat. Diese Regierungsinitiativen, kombiniert mit vereinfachten Genehmigungsverfahren und Steueranreizen, bilden eine solide Grundlage für nachhaltiges Wachstum im Bausektor.

Wachsende Nachfrage im Tourismus- und Gastgewerbebereich

Der expandierende Tourismussektor in ganz Lateinamerika treibt erhebliche Bautätigkeit im Gastgewerbesegment an. Mexiko führt die Region mit einem Hotelversorgungsverhältnis von 2,6 Zimmern pro 1.000 Einwohner an, während Chile voraussichtlich in den kommenden Jahren rund 46.700 Qualitätshotelzimmer hinzufügen wird, was einem Anstieg des tragfähigen Angebots um 5,3 % entspricht. Dieses Wachstum der Tourismusinfrastruktur schafft erhebliche Chancen für Bauunternehmen, die sich auf Gastgewerbeprojekte spezialisiert haben, von Luxusresorts bis hin zu Geschäftshotels. Peru hat sich als weiterer Schlüsselmarkt erwiesen, der ein bemerkenswertes Wachstum bei der Qualitätsunterkunftsversorgung zeigt, obwohl es von einer relativ kleineren Basis ausgeht.

Der Bauboom im Gastgewerbe ist besonders in strategischen Touristenzielen deutlich, wo Entwickler auf steigende Besucherzahlen mit neuen Projekten reagieren. Das Wachstum des kolumbianischen Tourismussektors hat erhebliche Bautätigkeit ausgelöst, unterstützt durch besondere Steueranreize für die Gastgewerbeentwicklung. Der Trend geht über traditionelle Hotels hinaus und umfasst gemischt genutzte Entwicklungen mit Einzelhandelsflächen, Restaurants und Unterhaltungseinrichtungen. Diese Diversifizierung bei Gastgewerbeprojekten schafft mehrere Einnahmequellen für Entwickler und erfüllt gleichzeitig die sich wandelnden Bedürfnisse von Freizeit- und Geschäftsreisenden.

Ausländische Direktinvestitionen und wirtschaftliche Stabilität

Der Bausektor Lateinamerikas profitiert von starken ausländischen Direktinvestitionsströmen, insbesondere in wirtschaftlich stabilen Ländern. Panamas außergewöhnliches Geschäftsumfeld hat Investoren aus den Vereinigten Staaten, Europa und Asien angezogen, was zu einer konstanten jährlichen Preissteigerung von 5–10 % bei Immobilienwerten geführt hat. Dieser stetige Zufluss ausländischen Kapitals finanziert große Bauprojekte in den Bereichen Wohnungsbau, Gewerbebau und Infrastruktur und führt gleichzeitig internationale Baustandards und -technologien in die Region ein. Die Stabilität der lokalen Währungen und günstige Investitionspolitiken haben mehrere lateinamerikanische Länder zu attraktiven Zielen für globale Bauunternehmen und Entwickler gemacht.

Die sich verbessernden wirtschaftlichen Grundlagen der Region ermutigen sowohl regionale als auch internationale Bauunternehmen, ihre Aktivitäten auszuweiten. Brasiliens wirtschaftliche Erholung hat eine stetige gewerbliche Bautätigkeit unterstützt, insbesondere im Gewerbesektor, während Chiles Ruf als eine der stabilsten Volkswirtschaften der Region weiterhin langfristige Investitionen in Bauprojekte anzieht. Kolumbiens Aufstieg als wichtiges Geschäftsziel hat trotz Herausforderungen in bestimmten Sektoren wie dem Erdölbereich eine anhaltende Nachfrage nach Gewerbe- und Industriebauprojekten geschaffen. Diese wirtschaftliche Stabilität, kombiniert mit Urbanisierungstrends und wachsenden Mittelschichtbevölkerungen, bietet Bauunternehmen eine robuste Projektpipeline in mehreren Segmenten.

Urbanisierung und Wohnungsnachfrage

Die rasche Urbanisierung in ganz Lateinamerika schafft eine erhebliche Nachfrage nach Wohn- und Gewerbeprojekten. Kolumbiens aktueller Wohnungsmangel von mehr als 1,3 Millionen Wohneinheiten verdeutlicht das Ausmaß der Chancen für Bauunternehmen im Wohnbausektor. Dieses Defizit, kombiniert mit staatlicher Unterstützung durch Subventionen und Anreize, treibt erhebliche Bautätigkeit sowohl im erschwinglichen als auch im mittleren Einkommenssegment an. Der Trend ist besonders in großen Ballungsräumen ausgeprägt, wo Bevölkerungswachstum und wirtschaftliche Entwicklung eine Nachfrage nach neuen Wohngemeinschaften und unterstützender Infrastruktur schaffen.

Der Urbanisierungstrend fördert auch die Entwicklung im Gewerbe- und Mischnutzungssegment. Brasiliens Büromarkt verzeichnet trotz hoher Verfügbarkeitsraten weiterhin neue Entwicklungsaktivitäten, da Unternehmen moderne, effiziente Flächen in erstklassigen Lagen suchen. Diese Stadtentwicklung geht über den traditionellen Bau hinaus und umfasst grüne Baupraktiken und Initiativen für intelligente Städte. Die Nachfrage nach städtischem Wohnraum und Gewerbeflächen wird durch steigende Einkommensniveaus und sich ändernde Lebensstilpräferenzen lateinamerikanischer Verbraucher weiter gestützt, was Chancen für innovative Bauprojekte schafft, die Wohn-, Gewerbe- und Freizeiteinrichtungen in geplanten Gemeinschaften integrieren.

Segmentanalyse: Nach Bautyp

Wohnbausegment im lateinamerikanischen Baumarkt

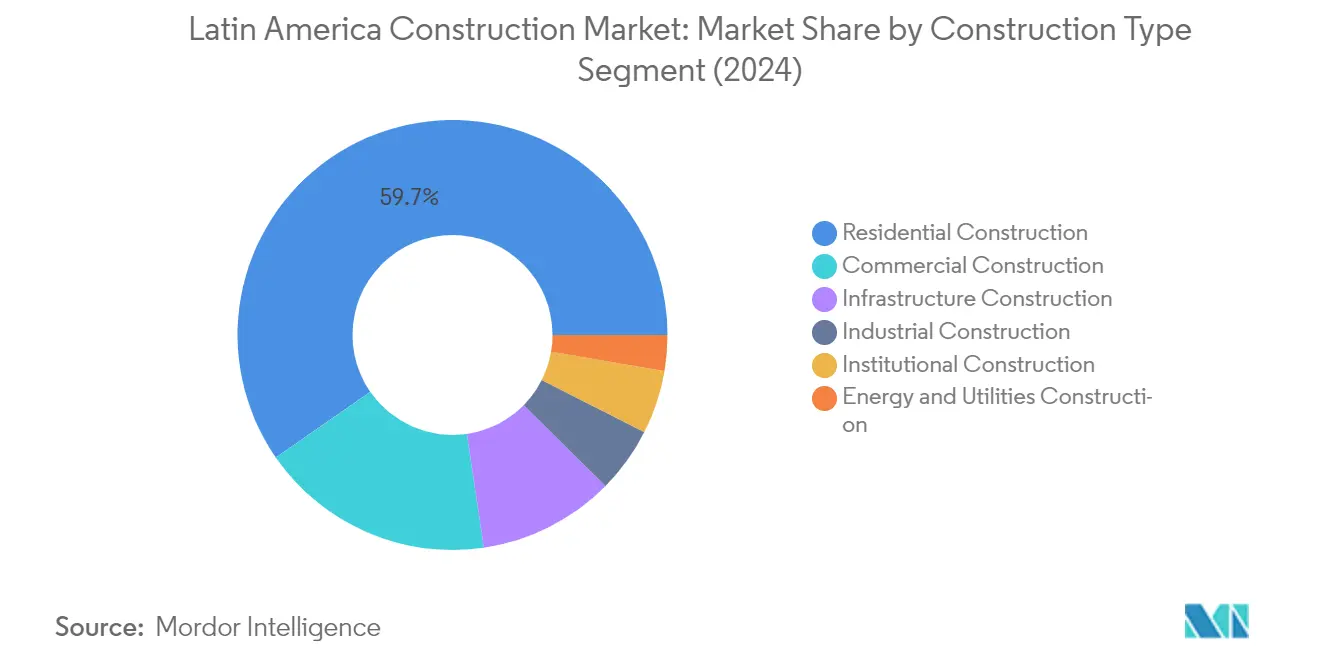

Das Wohnbausegment dominiert weiterhin den lateinamerikanischen Baumarkt und hält im Jahr 2024 einen Marktanteil von rund 60 %. Die Bedeutung dieses Segments wird durch steigende Urbanisierungsraten in großen Städten, wachsende Wohnungsnachfrage der Mittelschichtbevölkerungen und staatliche Initiativen zur Förderung von erschwinglichem Wohnungsbau vorangetrieben. In Chile, das einen bedeutenden Teil des regionalen Marktes ausmacht, entfallen auf den Wohnungsbau im Jahr 2024 nahezu 7.222 Milliarden CLP, was die starke inländische Wohnungsnachfrage und städtische Entwicklungsprojekte widerspiegelt. Die robuste Leistung des Segments wird durch günstige Hypothekenzinsen, steigende ausländische Investitionen in Wohnimmobilien und laufende Stadterneuerungsprogramme in großen Ballungsräumen weiter unterstützt.

Energie- und Versorgungsinfrastruktursegment im lateinamerikanischen Baumarkt

Das Energie- und Versorgungsinfrastruktursegment entwickelt sich zum am schnellsten wachsenden Sektor im lateinamerikanischen Baumarkt, mit einer prognostizierten Wachstumsrate von rund 4 % im Zeitraum 2024–2029. Dieses beschleunigte Wachstum wird in erster Linie durch steigende Investitionen in erneuerbare Energieinfrastruktur, insbesondere Solar- und Windkraftprojekte, angetrieben. Die Expansion des Segments wird durch staatliche Initiativen zur Förderung der Energiewende, die Modernisierung bestehender Stromverteilungsnetze und die wachsende Nachfrage nach nachhaltiger Versorgungsinfrastruktur weiter unterstützt. Zu den wichtigsten Projekten gehören großflächige Solaranlagen, Windparks und Netzmodernisierungsinitiativen in der gesamten Region, insbesondere in Ländern wie Chile, wo die Entwicklung der Energieinfrastruktur eine Schlüsselpriorität bleibt.

Verbleibende Segmente im lateinamerikanischen Baumarkt

Die weiteren Segmente des lateinamerikanischen Baumarkts umfassen Gewerbebau, Industriebau, institutionellen Bau und Infrastrukturbau, die jeweils eine wichtige Rolle bei der Entwicklung der Region spielen. Der Gewerbebau wird durch die Expansion des Einzelhandels und die Nachfrage nach Büroflächen in städtischen Zentren angetrieben. Der Industriebau profitiert vom Wachstum des Fertigungssektors und der Entwicklung von Logistikeinrichtungen. Das institutionelle Segment konzentriert sich auf Gesundheitseinrichtungen, Bildungseinrichtungen und Regierungsgebäude. Der Infrastrukturbau umfasst Verkehrsprojekte, einschließlich Autobahnen, Brücken und städtische Transitsysteme. Diese Segmente tragen gemeinsam zur Diversifizierung des Marktes und zur gesamtwirtschaftlichen Entwicklung in ganz Lateinamerika bei.

Geografische Segmentanalyse des lateinamerikanischen Baumarkts

Baumarkt in der Dominikanischen Republik

Die Dominikanische Republik behauptet ihre Position als dominierende Kraft im lateinamerikanischen Bausektor und hält im Jahr 2024 einen Marktanteil von rund 35 %. Die Bauindustrie des Landes profitiert von seiner strategischen Lage und robusten Infrastrukturbauprogrammen. Das Engagement der Regierung für die Modernisierung von Verkehrsnetzen, einschließlich Häfen und Flughäfen, hat erhebliche Beteiligung des Privatsektors angezogen. Der Bausektor ist besonders aktiv im tourismusbezogenen Infrastrukturbereich, mit zahlreichen Resort- und Gastgewerbeprojekten, die entlang der Küste entwickelt werden. Der Fokus des Landes auf erneuerbare Energieinfrastruktur, einschließlich Solar- und Windkraftanlagen, belegt sein Engagement für nachhaltige Entwicklung. Darüber hinaus hat die Umsetzung von öffentlich-privaten Partnerschaften die Ausführung wichtiger Infrastrukturbauprojekte beschleunigt, insbesondere in städtischen Gebieten. Die Widerstandsfähigkeit des Sektors wird durch stetige ausländische Direktinvestitionen und unterstützende Regierungspolitiken weiter gestärkt, die auf die Aufrechterhaltung des Wachstums im Bausektor abzielen.

Baumarkt in Guatemala

Guatemalas Bausektor erlebt ein bemerkenswertes Wachstum, wobei Prognosen eine beeindruckende Wachstumsrate von rund 8 % im Zeitraum 2024–2029 anzeigen. Die Bauindustrie des Landes durchläuft einen bedeutenden Wandel, der durch umfangreiche Stadtentwicklungsprojekte und Infrastrukturmodernisierungsinitiativen vorangetrieben wird. Der Fokus der Regierung auf die Verbesserung der Verkehrsinfrastruktur, einschließlich Autobahnen und Häfen, hat zahlreiche Chancen für Bauunternehmen geschaffen. Das Wohnbausegment hat besondere Dynamik gezeigt, unterstützt durch zunehmende Urbanisierung und wachsende Wohnungsnachfrage. Guatemalas Engagement für nachhaltige Baupraktiken zeigt sich in der Übernahme von Grünbautechnologien und umweltfreundlichen Materialien. Der Industriebausektor expandiert ebenfalls, mit neuen Fertigungsanlagen und Logistikzentren, die entwickelt werden. Ausländische Investitionen im Bausektor haben erheblich zugenommen, insbesondere in Gewerbe- und Industrieprojekten, was das wachsende internationale Vertrauen in Guatemalas wirtschaftliche Aussichten widerspiegelt.

Baumarkt in Chile

Chiles Bausektor zeigt weiterhin bemerkenswerte Widerstandsfähigkeit und Innovation in seinem Ansatz zur Infrastrukturentwicklung. Der Fokus des Landes auf nachhaltige Baupraktiken und Grünbauinitiativen hat es als regionalen Vorreiter in Sachen Umweltbewusstsein positioniert. Erhebliche Investitionen in erneuerbare Energieinfrastruktur, einschließlich Solar- und Windkraftanlagen, haben erhebliche Chancen für Bauunternehmen geschaffen. Der Sektor profitiert von starken institutionellen Rahmenbedingungen und transparenten Regulierungsmaßnahmen, was ihn sowohl für inländische als auch internationale Investoren attraktiv macht. Stadtentwicklungsprojekte, insbesondere in Ballungsräumen, treiben die Nachfrage nach Wohn- und Gewerbebau an. Die Übernahme fortschrittlicher Bautechnologien und digitaler Lösungen durch die Branche hat die Projekteffizienz und -qualität verbessert. Darüber hinaus hat Chiles Engagement für erdbebensichere Baustandards spezialisiertes Fachwissen im Bereich Baustatik und Baumethoden gefördert.

Baumarkt in Costa Rica

Costa Ricas Bausektor weist starke Grundlagen auf, die durch sein stabiles politisches Umfeld und seine wachsende Tourismusbranche getragen werden. Das Engagement des Landes für ökologische Nachhaltigkeit hat die Baupraktiken beeinflusst, mit einem wachsenden Schwerpunkt auf Grünbautechniken und umweltfreundlichen Materialien. Die Infrastrukturentwicklung konzentriert sich auf die Verbesserung der Konnektivität zwischen städtischen Zentren und Touristenzielen zur Unterstützung des Wirtschaftswachstums. Das Gewerbebausegment hat besondere Dynamik gezeigt, angetrieben durch die Nachfrage nach modernen Büroflächen und Einzelhandelsentwicklungen. Costa Ricas strategische Position in Mittelamerika hat internationale Investoren angezogen, insbesondere in Gastgewerbe- und Gewerbeimmobilienprojekte. Die staatliche Unterstützung für nachhaltige Stadtentwicklung hat zu innovativen Bauprojekten geführt, die Umweltschutz und Wirtschaftswachstum in Einklang bringen. Der Sektor profitiert auch von der Verfügbarkeit qualifizierter Arbeitskräfte und etablierten Baustandards, die Qualität und Sicherheit fördern.

Baumarkt in anderen Ländern

Die Baumärkte in El Salvador, Honduras und Puerto Rico weisen jeweils einzigartige Merkmale und Entwicklungsverläufe auf. Diese Märkte sind durch unterschiedliche Grade der Infrastrukturentwicklung, regulatorische Rahmenbedingungen und wirtschaftliche Bedingungen gekennzeichnet. El Salvadors Bausektor konzentriert sich auf Stadtentwicklung und Infrastrukturmodernisierung, während Honduras den Schwerpunkt auf Wohnungsbau und tourismusbezogene Infrastruktur legt. Puerto Ricos Bauindustrie entwickelt sich weiter mit einem Fokus auf widerstandsfähige Infrastruktur und nachhaltige Entwicklungspraktiken. Diese Märkte teilen gemeinsame Herausforderungen und Chancen, einschließlich des Bedarfs an Infrastrukturmodernisierung, nachhaltigen Baupraktiken und verbesserten Wohnlösungen. Die Bausektoren in diesen Ländern profitieren von staatlichen Initiativen zur Verbesserung der Infrastrukturqualität und -zugänglichkeit, obwohl jeder Markt seine eigenen Merkmale auf der Grundlage lokaler wirtschaftlicher Bedingungen und Entwicklungsprioritäten beibehält.

Wettbewerbslandschaft

Führende Unternehmen im lateinamerikanischen Baumarkt

Der lateinamerikanische Baumarkt umfasst prominente Akteure wie Doka, Peri, Ulma Construction, Encofrados Alsina, SH Formwork und Brand Industrial Services, die die Branche anführen. Unternehmen konzentrieren sich zunehmend auf die Entwicklung innovativer Schalungs- und Gerüstlösungen, um den wachsenden Anforderungen von Infrastruktur- und Wohnbauprojekten in der gesamten Region gerecht zu werden. Strategische Partnerschaften mit lokalen Auftragnehmern und Händlern sind für die Marktdurchdringung und -expansion unverzichtbar geworden. Operative Exzellenz wird durch Investitionen in digitale Technologien und automatisierte Bauprozesse erreicht, während Nachhaltigkeitsinitiativen bei der Produktentwicklung an Bedeutung gewinnen. Unternehmen erweitern auch ihr Dienstleistungsangebot um Ingenieurberatung, Baumanagement und spezialisierte technische Unterstützung, um zusätzliche Wertströme zu schaffen und Kundenbeziehungen zu stärken.

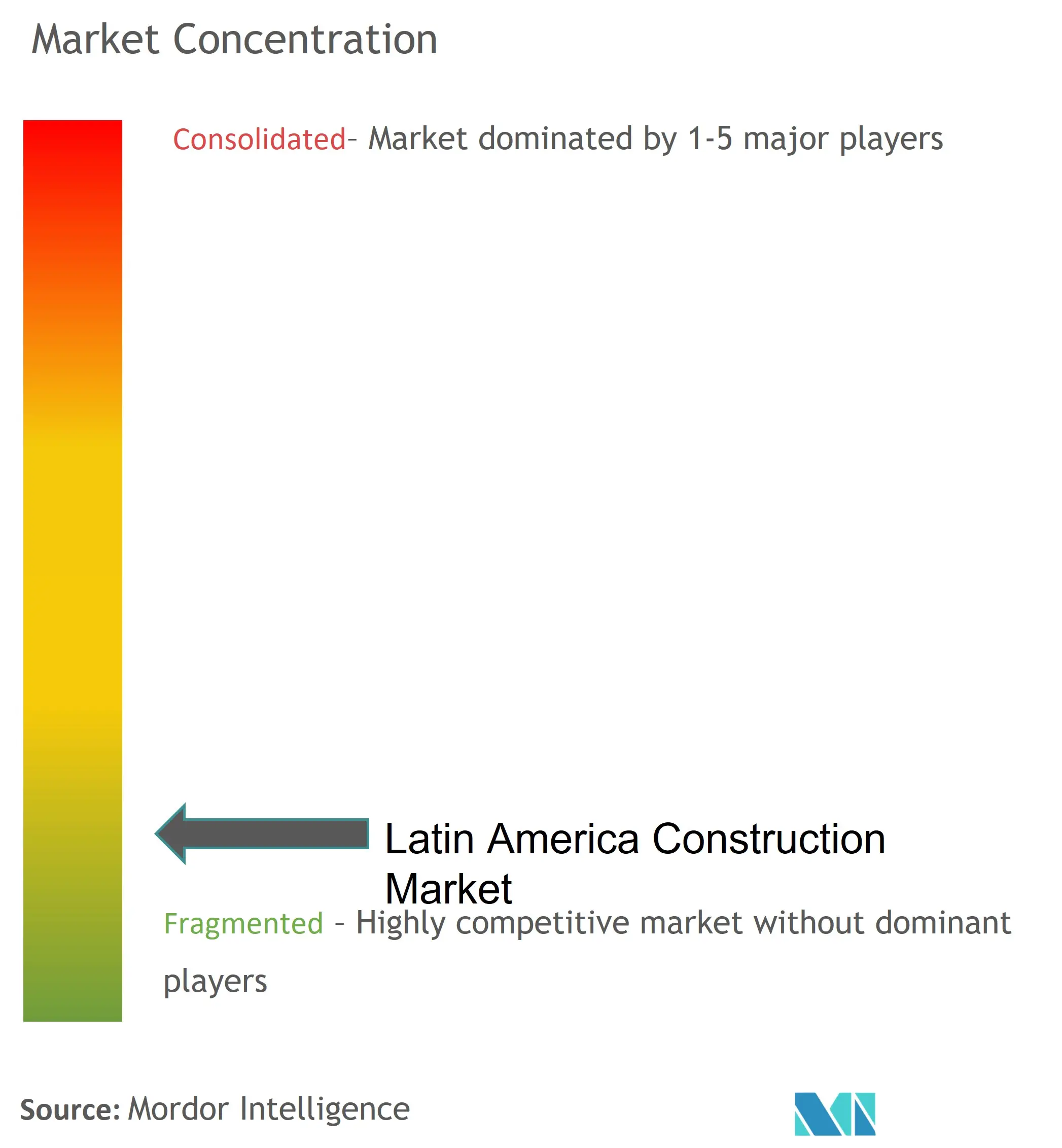

Fragmentierter Markt mit starker lokaler Präsenz

Die lateinamerikanische Bauindustrie weist eine fragmentierte Struktur auf, mit einer Mischung aus globalen Akteuren und starken regionalen Wettbewerbern, die in verschiedenen Segmenten tätig sind. Lokale Akteure halten einen erheblichen Marktanteil aufgrund ihrer etablierten Netzwerke, ihres Verständnisses regionaler Baupraktiken und ihrer Fähigkeit, maßgeschneiderte Lösungen für spezifische Marktbedürfnisse anzubieten. Der Markt weist moderate Konsolidierungsniveaus auf, wobei größere Unternehmen sich hauptsächlich auf hochwertige Infrastruktur- und Gewerbeprojekte konzentrieren, während kleinere Akteure die Wohn- und kleinen Gewerbebausegmente dominieren.

Die Branche hat eine zunehmende Fusions- und Übernahmetätigkeit erlebt, insbesondere da globale Akteure ihre regionale Präsenz durch strategische Partnerschaften und Übernahmen lokaler Unternehmen stärken wollen. Diese Konsolidierungsbemühungen werden durch den Bedarf an Skaleneffekten, der Erweiterung der geografischen Reichweite und der Verbesserung technologischer Fähigkeiten vorangetrieben. Unternehmen bilden auch Gemeinschaftsunternehmen, um Ressourcen und Fachwissen für groß angelegte Infrastrukturprojekte zu bündeln, insbesondere in aufstrebenden Märkten innerhalb der Region.

Innovation und Lokalisierung treiben den Markterfolg voran

Der Erfolg im lateinamerikanischen Baumarkt hängt zunehmend von der Fähigkeit der Unternehmen ab, technologische Innovation mit lokalem Markt-Know-how zu verbinden. Etablierte Akteure stärken ihre Position durch Investitionen in Forschung und Entwicklung, insbesondere in nachhaltige Bautechnologielösungen und Initiativen zur digitalen Transformation. Marktführer konzentrieren sich auch auf die Entwicklung umfassender Serviceportfolios, die technischen Support, Schulungsprogramme und Aftersales-Dienste umfassen, um stärkere Markteintrittsbarrieren zu schaffen und die Kundenbindung zu stärken.

Neueinsteiger und Herausfordererunternehmen können Marktanteile gewinnen, indem sie sich auf unterversorgte Segmente konzentrieren und spezialisierte Lösungen für spezifische Bauanwendungen entwickeln. Der Markt bietet Chancen für Unternehmen, die die wachsende Nachfrage nach kosteneffizienten und umweltverträglichen Bauleistungen effektiv adressieren können. Der Erfolg hängt auch davon ab, komplexe regulatorische Umgebungen in verschiedenen Ländern zu navigieren, starke Beziehungen zu lokalen Interessengruppen aufzubauen und die Flexibilität zu bewahren, sich an veränderte Marktbedingungen und Kundenpräferenzen anzupassen.

Führende Unternehmen der lateinamerikanischen Bauindustrie

Sigdo Koppers

Sacyr

MRV Engenharia

Carso Infraestructura y Construcción

Techint Ingeniería y construcción

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2023: Holcim übernimmt PASA®, einen führenden Hersteller von Dach- und Abdichtungslösungen in Mexiko und Mittelamerika, mit einem Pro-forma-Nettoumsatz von 38 Millionen USD. Als Vorreiter in Innovation, Nachhaltigkeit und Qualität erweitert PASA® das Dach- und Abdichtungsangebot von Holcim und stärkt seinen regionalen Geschäftsfußabdruck. Durch die Integration des bestehenden PASA®-Vertriebsnetzes mit Abdichtungslösungen aus seiner GacoFlex-Produktpalette wird Holcim mit einer verbesserten Lieferkette mehr Kundenwert liefern.

- Mai 2023: Sika hat die MBCC Group übernommen, einen führenden globalen Anbieter von Bauchemikalien. Mit einem Fokus auf Innovation und Nachhaltigkeit stand die MBCC Group an der Spitze des positiven Wandels in der Bauindustrie. Durch den Zusammenschluss haben Sika und die MBCC Group eine Belegschaft von 33.000 Experten geschaffen und einen Nettoumsatz von mehr als 12 Milliarden CHF (13,21 Milliarden USD) erzielt.

Berichtsumfang des lateinamerikanischen Baumarkts

Bau umfasst alle physischen Arbeiten vor Ort, die die Errichtung einer Struktur, Verkleidung, Außenverkleidung, Schalung, Einbauten, die Installation von Versorgungseinrichtungen, das Entladen von Geräten, Materialien usw. beinhalten. Eine vollständige Hintergrundanalyse des lateinamerikanischen Baumarkts, einschließlich der Bewertung der Wirtschaft und des Beitrags der Sektoren zur Wirtschaft, Marktübersicht, Marktgrößenschätzung für Schlüsselsegmente und aufkommende Trends in den Marktsegmenten, Marktdynamik und geografische Trends sowie die Auswirkungen von COVID-19, ist im Bericht enthalten.

Der lateinamerikanische Baumarkt ist nach Sektor segmentiert (Wohnungsbau, Gewerbebau, Industriebau, Infrastruktur (Verkehr), Energie und Versorgungseinrichtungen). Die Marktgröße und Prognose werden in Werten (USD) für alle oben genannten Segmente angegeben.

| Wohnungsbau |

| Gewerbebau |

| Industriebau |

| Infrastruktur |

| Energie und Versorgungseinrichtungen |

| Nach Typ | Wohnungsbau |

| Gewerbebau | |

| Industriebau | |

| Infrastruktur | |

| Energie und Versorgungseinrichtungen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der lateinamerikanische Baumarkt?

Die Größe des lateinamerikanischen Baumarkts wird voraussichtlich im Jahr 2025 709,79 Milliarden USD erreichen und mit einer CAGR von 5 % bis 2030 auf 905,89 Milliarden USD anwachsen.

Wie groß ist der aktuelle lateinamerikanische Baumarkt?

Im Jahr 2025 wird die Größe des lateinamerikanischen Baumarkts voraussichtlich 709,79 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im lateinamerikanischen Baumarkt?

Sigdo Koppers, Sacyr, MRV Engenharia, Carso Infraestructura y Construcción und Techint Ingeniería y construcción sind die wichtigsten Unternehmen, die im lateinamerikanischen Baumarkt tätig sind.

Welche Jahre deckt dieser lateinamerikanische Baumarkt ab, und wie groß war der Markt im Jahr 2024?

Im Jahr 2024 wurde die Größe des lateinamerikanischen Baumarkts auf 674,30 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße des lateinamerikanischen Baumarkts für die Jahre 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Größe des lateinamerikanischen Baumarkts für die Jahre 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: