Marktgröße und Marktanteil für Fahrersicherheit

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

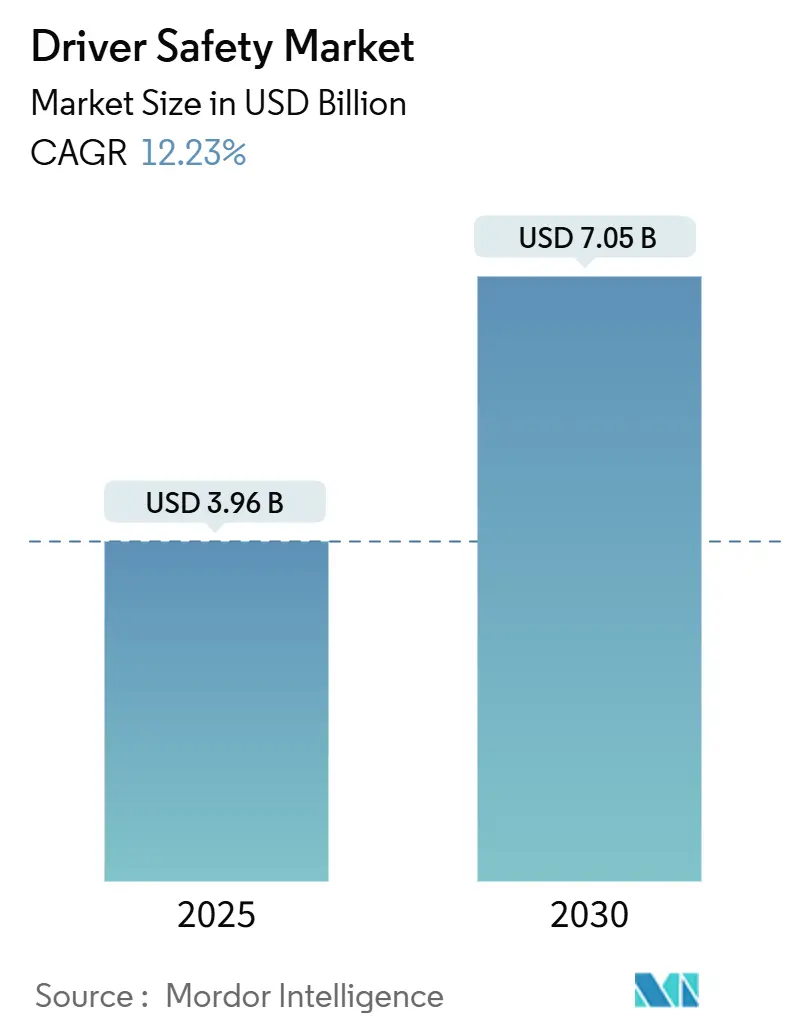

| Marktgröße (2025) | 3.96 Milliarden US-Dollar |

| Marktgröße (2030) | 7.05 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 12.23% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Fahrersicherheit von Mordor Intelligence

Die Marktgröße für Fahrersicherheit wird im Jahr 2025 auf 3,96 Milliarden USD geschätzt und soll bis 2030 mit einer CAGR von 12,23 % während des Prognosezeitraums (2025–2030) einen Wert von 7,05 Milliarden USD erreichen. Anhaltender regulatorischer Druck, sinkende Sensorpreise und die wirtschaftlichen Vorteile der Reduzierung von Flottenverbindlichkeiten stützen diese Wachstumsdynamik. Kamerabasierte Fahrerüberwachungssysteme (DMS) haben sich von optionalen Zusatzfunktionen zu Compliance-Notwendigkeiten entwickelt, da das Euro NCAP-Protokoll 2025 und die US-amerikanische FMVSS Nr. 127 verbindliche Anforderungen festschreiben[1]„2025 Bewertungsprotokoll – Fahrerüberwachung,” Euro NCAP, euroncap.com. Gewerbliche Betreiber beschleunigen die Einführung, da die Technologie Versicherungsprämien direkt senkt, während softwaredefinierten Fahrzeugen wiederkehrende Einnahmen durch Over-the-Air-Funktionsaktualisierungen ermöglichen. Die Hardwarekosten sinken weiter, da Bildsensoren in Smartphone-Qualität in die Automobilqualität überführt werden, wodurch die Innenraumerfassung mit einer einzigen Kamera auch in Budgetsegmenten realisierbar wird. Gleichzeitig zwingen Datenschutzrahmen wie die DSGVO und der CCPA die Lieferanten dazu, robuste Datenschutzmechanismen einzubetten, ohne die Erkennungsgenauigkeit zu beeinträchtigen.

Wichtigste Erkenntnisse des Berichts

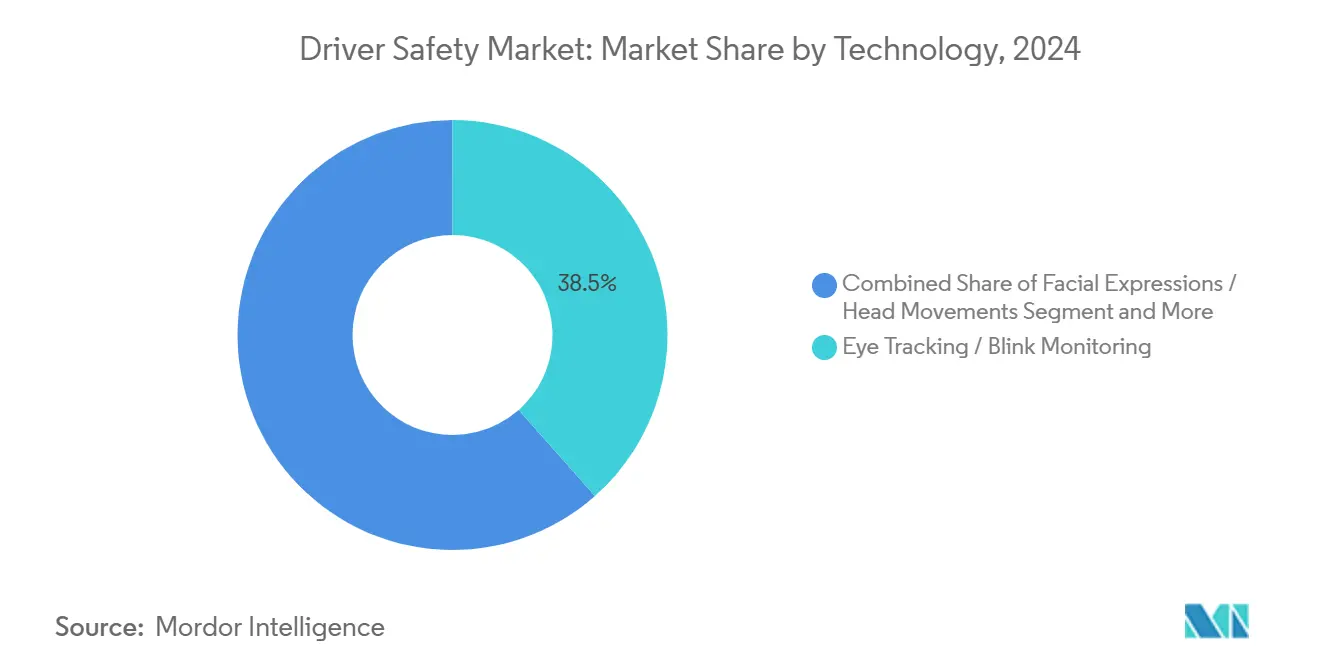

- Nach Technologie erfasste Blickverfolgung und Blinzelüberwachung im Jahr 2024 einen Marktanteil von 38,47 % am Markt für Fahrersicherheit, während Sicherheitssysteme für Geländefahrzeuge im Prognosezeitraum (2025–2030) voraussichtlich mit einer CAGR von 12,75 % wachsen werden.

- Nach Endverwendung hielten gewerbliche Anwendungen im Jahr 2024 einen Umsatzanteil von 46,57 %; staatliche Anwendungen werden im Prognosezeitraum (2025–2030) voraussichtlich mit einer CAGR von 13,34 % wachsen.

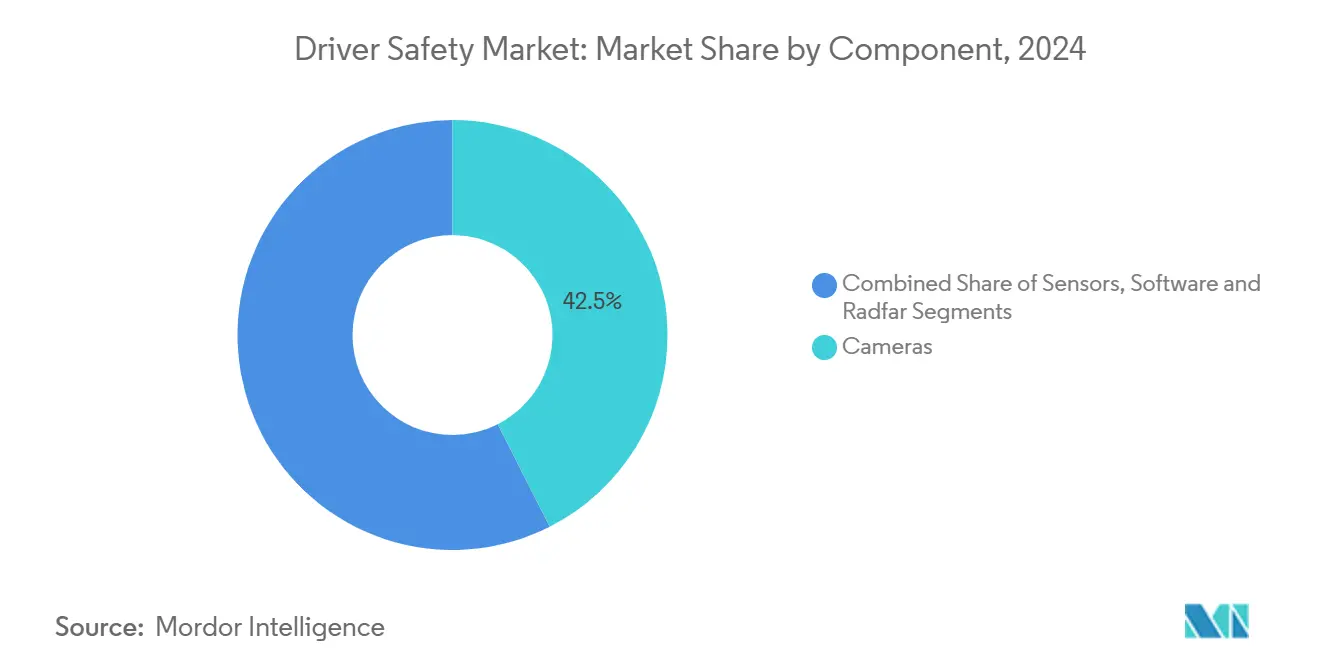

- Nach Komponente entfielen im Jahr 2024 42,52 % der Marktgröße für Fahrersicherheit auf Kameras, während Software im Prognosezeitraum (2025–2030) voraussichtlich mit einer CAGR von 13,83 % wachsen wird.

- Nach Fahrzeugtyp repräsentierten Personenkraftwagen im Jahr 2024 54,67 % des Marktanteils für Fahrersicherheit; Busse und Reisebusse werden im Prognosezeitraum (2025–2030) voraussichtlich mit einer CAGR von 14,19 % wachsen.

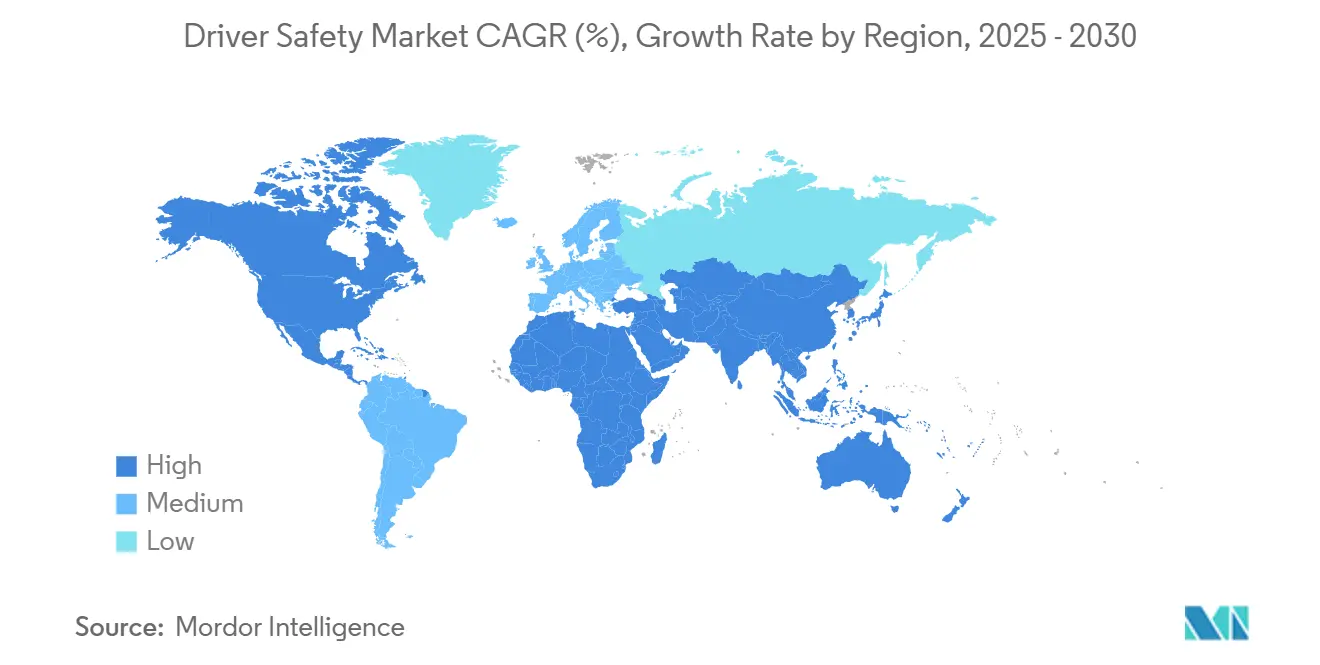

- Nach Geografie führte Asien-Pazifik im Jahr 2024 mit einem Marktanteil von 37,46 % für Fahrersicherheit, während die Region Naher Osten und Afrika im Prognosezeitraum (2025–2030) die schnellste CAGR von 12,76 % verzeichnen soll.

Globale Trends und Erkenntnisse zum Markt für Fahrersicherheit

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vorschriften für kamerabasierte DMS | +3.20% | Global, mit EU und Nordamerika als Vorreiter | Mittelfristig (2–4 Jahre) |

| Einführung von ADAS und autonomen Fahrstufen | +2.80% | Global, konzentriert auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Sinkende Kamera-/Sensor-Durchschnittsverkaufspreise | +1.90% | Global, mit Fertigungsvorteilen in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Anreize durch nutzungsbasierte Versicherungen | +1.40% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Flottenanalyse | +1.10% | Global, Fokus auf gewerbliche Flotten | Mittelfristig (2–4 Jahre) |

| Kombiniertes DMS und OMS | +0.80% | Global, zunächst im Premiumsegment | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Vorschriften für kamerabasierte DMS

Regulierungsbehörden betrachten die Aufmerksamkeit des Fahrers als Voraussetzung für fortschrittliche Fahrzeugsicherheit. Die 5-Sterne-Bewertungsregeln von Euro NCAP, die ab 2025 gelten, erfordern kamerabasierte DMS, und die Europäische Allgemeine Sicherheitsverordnung schreibt ab Juli 2024 Müdigkeitswarnungen für neue Fahrzeugtypen vor. In den Vereinigten Staaten schreibt FMVSS Nr. 127 bis September 2029 eine automatische Notbremsung mit Fußgängererkennung vor, was implizit die Einführung von Cockpitkameras vorantreibt[2]„Endgültige Regelung: Automatische Notbremssysteme für leichte Fahrzeuge,” Nationale Straßenverkehrssicherheitsbehörde, nhtsa.gov. Da globale Fahrzeughersteller Plattformen teilen, wird die Einhaltung in einer Region weltweit zum Standard. Lieferanten integrieren DMS daher über gesamte Modellreihen hinweg, anstatt es auf Premiumausstattungen zu beschränken.

Zunahme der Einführung von ADAS und autonomem Fahren

L2+ und geplante L3-Implementierungen erfordern eine kontinuierliche Bereitschaft zur Fahrerüberwachung und Übergabe. Die Integration von DMS in Sensorfusionsarchitekturen minimiert den inkrementellen Rechenaufwand und ermöglicht Redundanz. Fahrzeughersteller spezifizieren zunehmend nach innen gerichtete Kameras innerhalb von Domänensteuergeräten, die bereits Spurhalteassistenten, adaptive Geschwindigkeitsregelung und automatisches Bremsen verwalten. Mit steigenden Autonomiegraden wächst der Wert präziser Blickverfolgung, da das Fahren ohne Hände dennoch eine Bestätigung der Blickrichtung auf die Straße während des Rückfalls erfordert.

Sinkende Kamera-/Sensor-Durchschnittsverkaufspreise

Die Kosten für Fahrzeugkameras und -sensoren sinken rapide, dank Skaleneffekten aus der Smartphone-Industrie und Fortschritten bei fahrzeugspezifischen Designs. Unternehmen wie OmniVision nutzen ihre Expertise in der Unterhaltungselektronik, um zuverlässige und kostengünstige Lösungen für Fahrzeuge zu liefern. Aufstrebende Akteure wie Emberion und Obsidian Sensors treiben die Preise mit innovativen kostengünstigen Technologien weiter nach unten und machen fortschrittliche Funktionen wie multimodale Fahrerüberwachung erschwinglicher. Dieser Trend spiegelt den typischen Lebenszyklus der Fahrzeugelektronik wider, bei dem Premiumanwendungen den Weg für die Massenmarkteinführung ebnen. Sinkende Kosten für Nahinfrarotkameras ermöglichen nun Einzelkamera-Setups sowohl für die Fahrer- als auch für die Insassenüberwachung, was die Komplexität reduziert, ohne die Funktionalität zu beeinträchtigen.

Anreize durch nutzungsbasierte Versicherungen

Die Fahrerüberwachung entwickelt sich durch nutzungsbasierte Versicherungsmodelle von einem Sicherheitsmerkmal zu einem finanziellen Vorteil. Durch die Integration von Telematik können Versicherer sicheres Fahren mit niedrigeren Prämien belohnen und so starke Anreize zur Einführung schaffen. Unternehmen wie Cambridge Mobile Telematics führen diesen Wandel an und zeigen, wie Verhaltensdaten Risiken reduzieren und Rabatte rechtfertigen können. Flottenoperatoren betrachten diese Systeme zunehmend als Instrumente zur Senkung von Versicherungskosten und nicht nur als Sicherheitsinvestitionen, was die Gesamtbetriebskosten verbessert. Staatliche Beschaffungsprogramme schreiben ebenfalls Fahrerüberwachung vor, was eine stetige Nachfrage sicherstellt und weitere Innovationen in diesem Bereich fördert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Systemkosten | -2.10% | Global, besonders ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Akzeptanzprobleme bei Fahrern | -1.60% | Global, kulturelle Unterschiede in der Akzeptanz | Mittelfristig (2–4 Jahre) |

| Engpässe in der Lieferkette | -1.40% | Global, konzentriert auf die Fertigung in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der Datenschutzvorschriften | -1.20% | EU, Nordamerika, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Systemkosten für Massenmarktfahrzeuge

Kamerabasierte Fahrerüberwachungssysteme machen trotz allmählich sinkender Kosten immer noch einen erheblichen Teil des Produktionsbudgets eines Kleinfahrzeugs aus. Diese finanzielle Belastung schränkt ihre Einführung in kostenempfindlichen Märkten ein. Fahrzeughersteller führen diese Systeme häufig zunächst in Premiumfahrzeugvarianten ein, wo die Gewinnmargen die zusätzlichen Kosten besser aufnehmen können. Staatliche Anreize, wie Indiens vorgeschlagene Sicherheitsgutschriften und Brasiliens Finanzierungsprogramme, mildern einen Teil der anfänglichen finanziellen Belastung. Lieferanten, die eine Balance zwischen Erschwinglichkeit und Sicherheit anstreben, innovieren durch die Entwicklung von Modulen mit niedrigerer Auflösung und die Optimierung des Rechenbedarfs. Dieser Ansatz erweitert nicht nur den Marktzugang, sondern gewährleistet auch die Einhaltung funktionaler Sicherheitsstandards.

Falschmeldungen und Akzeptanzprobleme bei Fahrern

Fahrerassistenzalgorithmen müssen eine heikle Balance zwischen der rechtzeitigen Ausgabe von Warnungen und der Minimierung von Falschmeldungen finden. Felddaten zeigen, dass eine Überfülle falscher Warnungen Fahrer dazu veranlassen kann, diese Systeme zu deaktivieren, wodurch ihre beabsichtigte Wirksamkeit verringert wird. Kulturelle Nuancen spielen eine entscheidende Rolle bei der Gestaltung von Warndesigns: Während Regionen wie Japan eine Präferenz für akustische Signale zeigen, bevorzugen US-amerikanische Flotten taktiles Feedback, wie Sitzvibration. Als Reaktion auf diese regionalen Unterschiede trainieren Lieferanten KI-Modelle mit lokalisierten Datensätzen und legen adaptive Schwellenwerte fest, die sich basierend auf dem individuellen Fahrerverhalten weiterentwickeln. Dennoch bestehen trotz dieser Fortschritte anhaltende Haftungsbedenken, insbesondere wenn Fahrer sich nach wiederholtem Ignorieren von Aufforderungen von Systemen abkoppeln.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Kamerabasierte Lösungen treiben die Marktentwicklung voran

Kamerabasierte Blickverfolgung und Blinzelüberwachung beanspruchten im Jahr 2024 38,47 % des Marktanteils für Fahrersicherheit, was das regulatorische Vertrauen in berührungslose Kameras unterstreicht. Ihre Führungsposition wird durch Euro NCAP-Zertifizierungswege gestärkt, die Blickklassifikatoren explizit validieren. Die Sensorfusion, die Gesichtslandmarkenanalyse mit dem Lenkradwinkel kombiniert, verfeinert die Müdigkeitserkennung und senkt Falschmeldungen unter den Flottengrenzwert von 1,5 %. Sicherheitssysteme für Geländefahrzeuge, obwohl sie eine kleinere Umsatzbasis repräsentieren, werden voraussichtlich mit einer CAGR von 12,75 % wachsen, da Bergwerke und Baustellen Müdigkeitswarnungen vorschreiben, um kostspielige Ausfallzeiten zu minimieren.

Der Wettbewerb zwischen Bildverarbeitungspipelines begünstigt Nahinfrarotbeleuchtung gegenüber aufdringlichen tragbaren Geräten, wodurch die Kabinenbeleuchtungsästhetik erhalten bleibt und der Betrieb bei Tag und Nacht gewährleistet wird. Parallele Forschung und Entwicklung im Bereich maschinelles Sehen für die Insassenüberwachung schafft Verbundvorteile; ein einziger Bildsensor übernimmt nun Sicherheitsgurtprüfungen, Kindanwesenheitserkennung und Fahreraufmerksamkeit. Hardware-Abstraktionsschichten ermöglichen Over-the-Air-Neukalibrierung und ebnen einen Abonnementpfad, bei dem Fahrzeughersteller nach dem Verkauf Premium-Analysen freischalten. Der Markt für Fahrersicherheit verlagert sich damit von einmaligen Hardwaretransaktionen zu wiederkehrenden Datendiensten, was den Umsatz pro Fahrzeug erhöht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverwendung: Gewerbliche Anwendungen führen die Markteinführung an

Gewerbliche Betreiber kontrollierten 46,57 % des Umsatzes des Marktes für Fahrersicherheit im Jahr 2024, da Haftungs- und Kraftstoffeffizienzersparnisse direkt mit dem Ergebnis verknüpft sind. Lkw-Flotten setzen Kabinenkameras in Verbindung mit Cloud-Scoring-Dashboards ein und erzielen Versicherungsrabatte, die die Hardwareausgaben in weniger als 18 Monaten amortisieren. Die staatliche Nutzung, obwohl heute noch kleiner, ist auf dem Weg zu einer CAGR von 13,34 % bis 2030, da öffentliche Ausschreibungen DMS mit Körperkameras und Telematik bündeln und integrierte Sicherheitsökosysteme schaffen.

Die Durchdringung im Privatbereich beschleunigt sich, da regulatorische Vorschriften Verbraucheroptionen eliminieren. Basisausstattungen in Europa werden bereits standardmäßig mit Fahrerüberwachung ausgeliefert, um 5-Sterne-NCAP-Bewertungen zu sichern, und US-amerikanische Fahrzeughersteller orientieren sich ähnlich, um staatliche Sicherheitsgutschriften zu erfüllen. Flotteneinführungen liefern wertvolle Felddaten, die Algorithmen vor der Massenmarktverbreitung verfeinern. Mit verbesserter Stückökonomie schließen sich Nachrüstungen im Aftermarket der OEM-Erstausrüstung an, insbesondere für unabhängige Einzelunternehmer, die Compliance ohne den Kauf neuer Fahrzeuge anstreben.

Nach Komponente: Kameras ermöglichen die Systemintegration

Kameras generierten im Jahr 2024 42,52 % des Komponentenumsatzes der Marktgröße für Fahrerüberwachungssysteme und festigten damit ihre Rolle als Anker der Fahrzustandsanalyse. Bildsensoren integrieren Global-Shutter-Pixelarchitekturen, die Bewegungsunschärfe bei schnellen Kopfdrehungen eliminieren. Software ist für eine CAGR von 13,83 % im Zeitraum 2025–2030 positioniert, was die Bestrebungen der Fahrzeughersteller hin zu softwaredefinierten Fahrzeugen widerspiegelt, die Updates und personalisierte Eingriffe monetarisieren. Der Wandel transformiert die Fahrersicherheitsbranche von hardware- zu codeorientiert, wobei Margen in der Wertschöpfungskette nach oben wandern.

Radar behält eine Nischenanwendung in rauen Wetterbedingungen oder Geländeanwendungen, wo Staub und Blendung die Optik beeinträchtigen. Dennoch bevorzugen die meisten Hersteller zunehmend multispektrale Kameras, die RGB- und Nahinfrarotschichten kombinieren, um die Stückliste zu vereinfachen. Edge-KI-Beschleuniger, die in Domänensteuergeräte integriert sind, führen neuronale Netze zur Blickklassifikation innerhalb eines Leistungsbudgets von 3 Watt aus und erfüllen strenge thermische Anforderungen der Automobilindustrie. Over-the-Air-Pipelines liefern vierteljährliche Verbesserungen der Inferenz-Engine, die die Leistung nach dem Verkauf steigern und die Kundenbindung stärken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: Personenkraftwagen verankern das Marktvolumen

Personenkraftwagen erfassten im Jahr 2024 54,67 % des Marktanteils für Fahrersicherheit und werden weiterhin die volumengetriebene Kostensenkung unterstützen. Kompakt-SUVs in China und Europa integrieren Innenraumkameras als Teil umfassenderer ADAS-Suiten, die den Technikerwartungen junger Verbraucher entsprechen. Parallel dazu weisen Busse und Reisebusse bis 2030 eine CAGR von 14,19 % auf, da öffentliche Verkehrsbetriebe für die Sicherheit von Fahrzeugen mit hoher Belegung verantwortlich gemacht werden. Hochpositionierte Windschutzscheiben und Fahrersitzpositionen erleichtern die Kameramontage und erhöhen die Nachrüstbarkeit.

Leichte Nutzfahrzeuge nutzen die Komponentengemeinsamkeit mit Personenkraftwagen, während mittlere und schwere Lkw vibrationsfeste Gehäuse und Optiken mit breiterem Sichtfeld erfordern. Lieferanten setzen daher auf modulare Objektivfassungen, die sich leicht zwischen Segmenten austauschen lassen. Segmentübergreifende Skaleneffekte steigern die Effizienz der Marktgröße für Fahrersicherheit: Die Volumenproduktion von Pkw finanziert die ASIC-Forschung und -Entwicklung, während robuste Varianten höhere Margen im Lkw- und Bergbaubereich erzielen.

Geografische Analyse

Asien-Pazifik dominierte im Jahr 2024 mit 37,46 % des globalen Umsatzes, angetrieben durch Chinas Genehmigungen für autonome Tests und Japans frühe Einführung in Kei-Car-Plattformen. Die Nähe zur Lieferkette senkt die Sensorkosten, und robuste inländische Halbleiterökosysteme schützen Fahrzeughersteller vor geopolitischen Störungen. Staatliche Subventionen im Rahmen von Chinas Roadmap für intelligente und vernetzte Fahrzeuge machen DMS zu einem Teil umfassenderer Projekte für intelligente Mobilität und halten die Region auf einem CAGR-Kurs von 11,54 % bis 2030.

Nordamerika behält mit einer CAGR von 11,19 % seinen Schwung, dank der Pilotprogramme der Bundesbehörde für Kraftfahrzeugsicherheit im Güterverkehr und staatlicher Versicherungsrabatte. Bevorstehende FMVSS-Vorschriften zur Fußgängerbremsung steigern indirekt die Cockpitkameraausstattung, indem sie Fahreraufmerksamkeitsdaten zu einem logischen Ergänzungselement für Vorwärtskollisionssensoren machen. Datenschutzgesetze wie Kaliforniens CCPA erfordern explizite Einwilligungsdialoge, aber Fahrzeughersteller integrieren sichere Enklaven, die biometrische Hashes lokal speichern und so die Compliance erfüllen, ohne die Benutzererfahrung zu beeinträchtigen.

Obwohl heute noch kleiner, wird für den Nahen Osten und Afrika die stärkste CAGR von 12,76 % bis 2030 prognostiziert. Regierungen im Golfkooperationsrat modernisieren öffentliche Flotten im Rahmen der Vision-2030-Initiativen und schreiben fortschrittliche Sicherheitsausstattungen vor, die Fahrerüberwachung einschließen. Extreme Hitze erfordert Komponenten, die für Umgebungstemperaturen von 105 °C ausgelegt sind, was die Nachfrage nach robusten Optiken fördert. Bergbautransporte in Südafrika und Eisenerztransporte in Mauretanien erweitern die Geländeanwendungsfälle für die Müdigkeitserkennung weiter.

Wettbewerbslandschaft

Der Markt für Fahrersicherheit weist eine moderate Fragmentierung auf, was auf erhebliche Konsolidierungsmöglichkeiten hindeutet, da regulatorische Compliance-Anforderungen Lieferanten mit globalem Maßstab und technischer Tiefe begünstigen. Continental AG nutzt vertikal integrierte Kameramodule und Wahrnehmungssoftware. Robert Bosch GmbH profitiert von der Bündelung von DMS in seinem etablierten ADAS-Stack. Mittelständische Akteure wie Denso und ZF konkurrieren über Modularität, während Softwarespezialisten Blickverfolgungsalgorithmen an Tier-1-Hardwareanbieter lizenzieren.

Die Wettbewerbsdifferenzierung verlagert sich von der Sensoranzahl zur KI-Genauigkeit. Die Ausgliederung der Cockpit-Elektroniksparte von Continental ermöglicht es dem neuen Unternehmen, sich auf GPU-reiche Domänensteuergeräte zu konzentrieren, die für neuronale Netzwerkinferenz optimiert sind. Kleinere Lieferanten gehen entweder Partnerschaften für den Siliziumzugang ein oder wechseln zu spezialisierten Nischen wie der Erkennung von Alkoholbeeinträchtigung. Schutzrechtsportfolios rund um die Erkennung von Lidschluss und Fahrergesten-Bibliotheken werden zu strategischen Verhandlungsmitteln bei Joint Ventures mit asiatischen Fahrzeugherstellern.

Regulatorische Zertifizierungszyklen erfordern mehrjährige Datensätze, was Marktführer mit Flottendeployments in großem Maßstab begünstigt. Dennoch senken Open-Source-Frameworks für maschinelles Lernen die Eintrittsbarrieren und ermöglichen es Start-ups, schnell Prototypen zu entwickeln. Fusionen und Übernahmen werden daher erwartet, da Fahrzeughersteller End-to-End-Lösungen suchen, die Insassenüberwachung, Fahreridentifikation und Personalisierung abdecken. Über den Prognosehorizont hinaus werden Lieferanten, die Hardware, Firmware und Datenanalysedienste in einem einzigen Vertrag bündeln können, inkrementelle Margen erzielen.

Marktführer in der Fahrersicherheitsbranche

Continental AG

Robert Bosch GmbH

Denso Corporation

Seeing Machines

Smart Eye AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Netradyne führte seine Driver•i-Plattform in Japan ein und erweiterte damit seine KI-gestützte Flottenanalyse für Sicherheit weltweit.

- Juli 2025: Pioneer India stellte ein 360°-Rundumsichtkamera-Kit vor, das das situative Bewusstsein des Fahrers im dichten Verkehr verbessert.

- Juni 2025: Hyundai Mobis führte eine Hecksicherheitssteuerung ein, die automatisch einen sicheren Abstand hält, wenn sich nachfolgende Fahrzeuge nähern.

- Juni 2025: Smart Eye aktualisierte sein AIS-System mit Echtzeit-Alkoholrauscherkennungsfunktion, die Over-the-Air bereitgestellt wird, und hilft Fahrzeugherstellern, neue Vorschriften zu erfüllen.

Umfang des globalen Berichts zum Markt für Fahrersicherheit

| Blickverfolgung / Blinzelüberwachung |

| Gesichtsausdrücke / Kopfbewegungen |

| Herzfrequenzüberwachung |

| Druck-/Winkellenksensor |

| Spurverlassenswarnung |

| Sicherheitssysteme für Geländefahrzeuge |

| Privatnutzung |

| Gewerbliche Nutzung |

| Staatliche Nutzung |

| Kameras |

| Sensoren |

| Software |

| Radar |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittlere und schwere Nutzfahrzeuge |

| Busse und Reisebusse |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Technologie | Blickverfolgung / Blinzelüberwachung | |

| Gesichtsausdrücke / Kopfbewegungen | ||

| Herzfrequenzüberwachung | ||

| Druck-/Winkellenksensor | ||

| Spurverlassenswarnung | ||

| Sicherheitssysteme für Geländefahrzeuge | ||

| Nach Endverwendung | Privatnutzung | |

| Gewerbliche Nutzung | ||

| Staatliche Nutzung | ||

| Nach Komponente | Kameras | |

| Sensoren | ||

| Software | ||

| Radar | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittlere und schwere Nutzfahrzeuge | ||

| Busse und Reisebusse | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Fahrersicherheit im Jahr 2025?

Die Marktgröße für Fahrersicherheit erreichte im Jahr 2025 3,96 Milliarden USD und soll bis 2030 auf 7,05 Milliarden USD ansteigen.

Welche CAGR wird für Fahrerüberwachungssysteme bis 2030 erwartet?

Der Gesamtumsatz wird voraussichtlich zwischen 2025 und 2030 unter den aktuellen regulatorischen und Kostensenkungstrends eine CAGR von 12,23 % verzeichnen.

Welche Technologie führt die aktuelle Einführung an?

Blickverfolgung und Blinzelüberwachungssysteme halten den größten Anteil von 38,47 %, da sie die kamerabasierten Compliance-Kriterien von Euro NCAP erfüllen.

Welche Region verzeichnet das schnellste Wachstum?

Die Region Naher Osten und Afrika wird voraussichtlich die schnellste Wachstumsrate aufweisen und mit einer CAGR von 12,76 % expandieren, da staatliche Flotten modernisiert werden.

Warum sind gewerbliche Flotten frühe Anwender?

Flottenoperatoren erzielen schnelle Versicherungsersparnisse und verwandeln die Fahrerüberwachung von einem Kostenfaktor in einen Gewinnhebel, der die Schadensquoten verbessert.

Seite zuletzt aktualisiert am: