Marktgröße und Marktanteil für diskrete Halbleiter in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

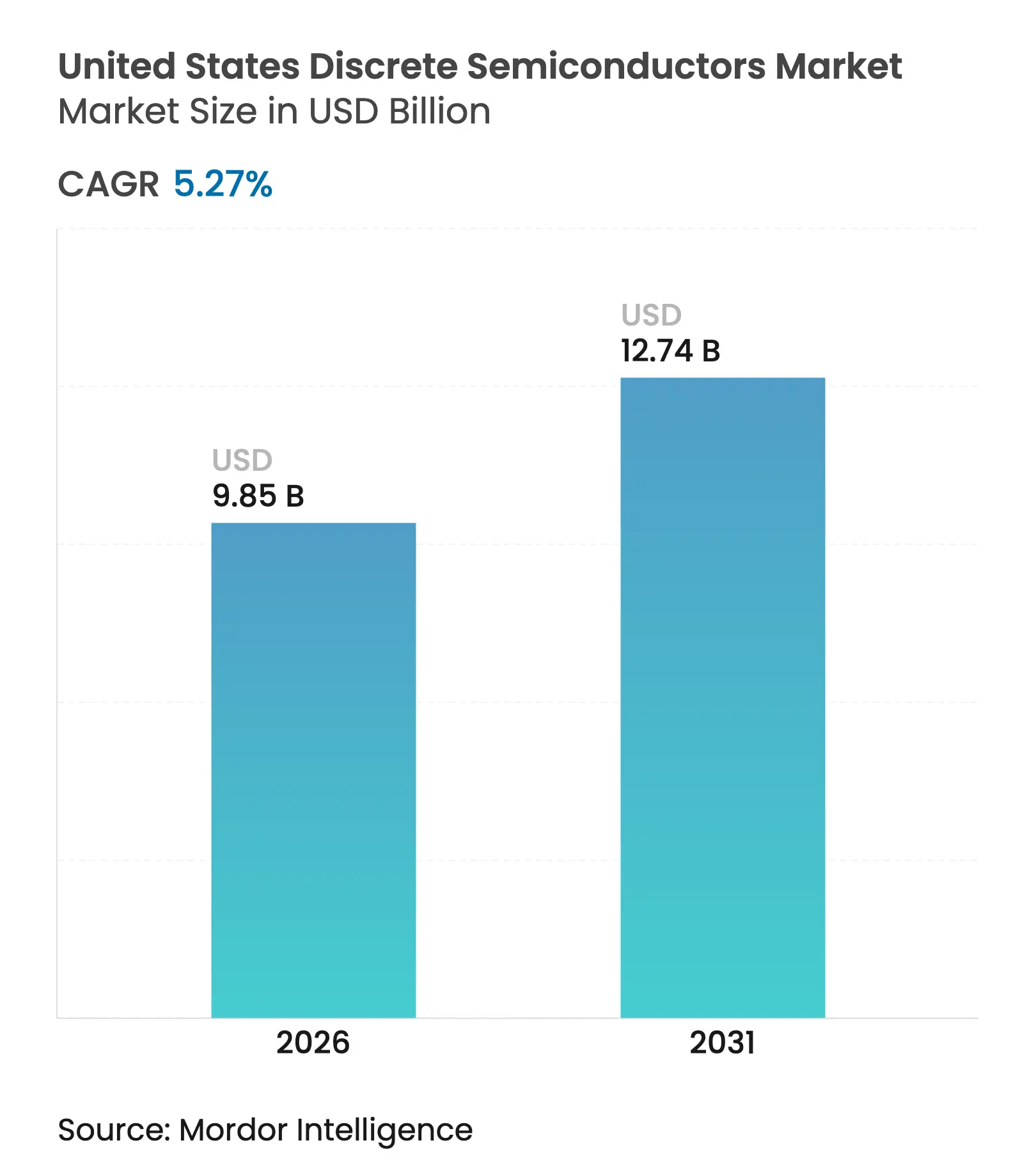

| Marktgröße (2026) | 9.85 Milliarden US-Dollar |

| Marktgröße (2031) | 12.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.27% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für diskrete Halbleiter in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für diskrete Halbleiter in den Vereinigten Staaten wird im Jahr 2026 auf USD 9,85 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 9,36 Milliarden, mit Prognosen für 2031 von USD 12,74 Milliarden, was einem Wachstum von 5,27 % CAGR über den Zeitraum 2026–2031 entspricht. Kontinuierliche politische Unterstützung im Rahmen des CHIPS and Science Act, die rasche Elektrifizierung von Fahrzeugen und Effizienzvorschriften für Rechenzentren prägten die Nachfragemuster und drängten Lieferanten in Richtung Breitbandlückenmaterialien und inländischer Kapazitätserweiterungen. Bundesanreize, die an Intel, Micron und TSMC vergeben wurden, signalisierten eine langfristige Neuausrichtung der Lieferbasis hin zu US-amerikanischen Fertigungsanlagen.[1]U.S. Department of Commerce, "Biden-Harris-Regierung kündigt vorläufige Bedingungen mit TSMC Arizona an," commerce.gov Verbrauchergeräte verankerten weiterhin den Hochvolumenabsatz, doch Automobil-Traktionswechselrichter, netzgekoppelte Speicher und 5G-Infrastruktur lieferten schnellere Wachstumspfade. Die breite Einführung von Siliziumkarbid (SiC)- und Galliumnitrid (GaN)-Bauelementen half Lieferanten, Margen zu verteidigen, selbst als die traditionellen Siliziumpreise nachgaben. Resilienz der Lieferkette und vertikale Integration wurden zu zentralen Wettbewerbsthemen, da Hersteller danach strebten, den Zugang zu Substraten, Prozess-Know-how und Kundenbeziehungen zu kontrollieren.

Wichtigste Erkenntnisse des Berichts

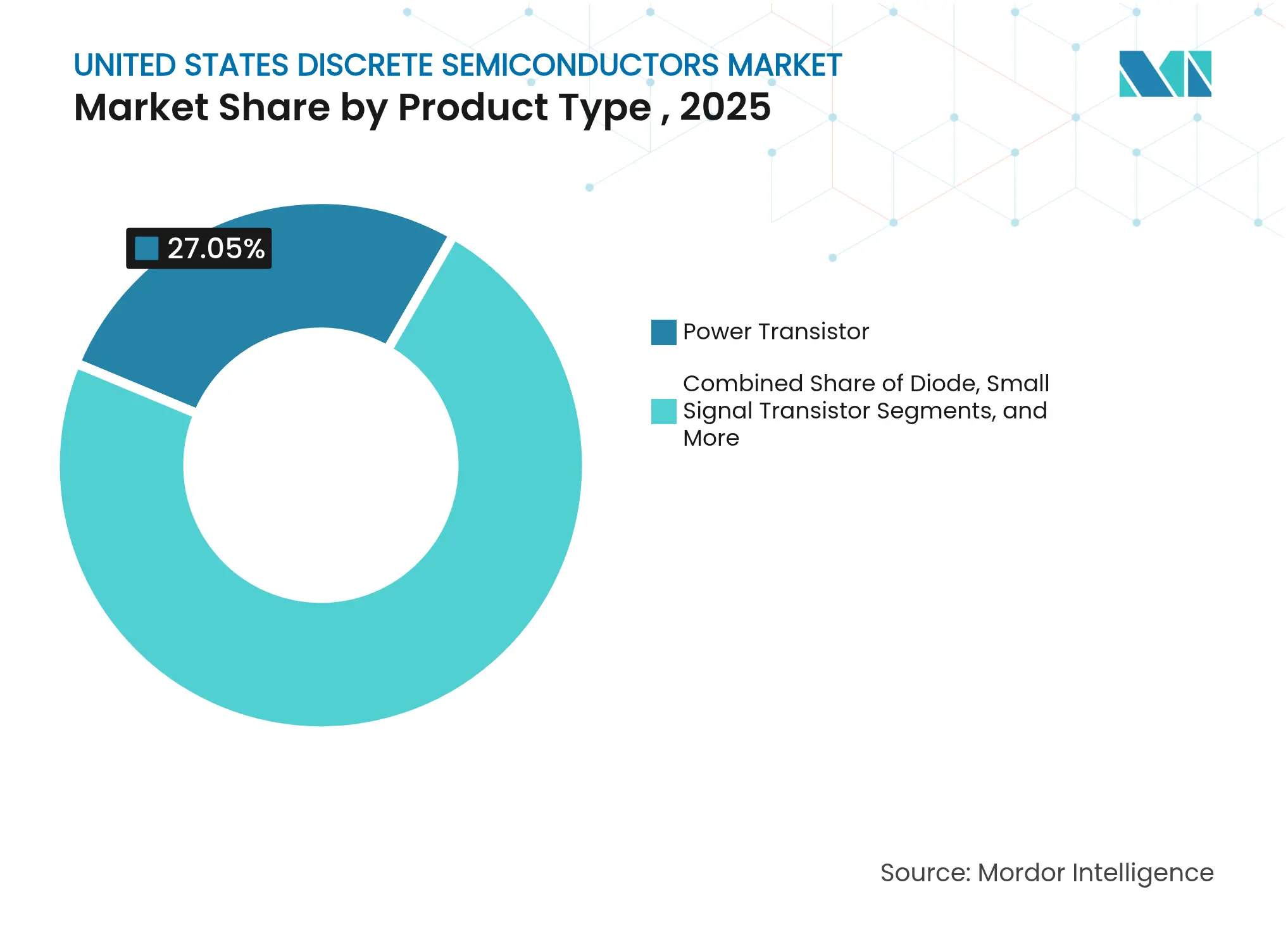

- Nach Produkttyp hielten Leistungstransistoren im Jahr 2025 einen Anteil von 27,05 % am US-Markt für diskrete Halbleiter; Chip-Scale-Gehäuse verzeichneten mit einer CAGR von 10,73 % das stärkste Wachstum.

- Nach Material dominierte Silizium im Jahr 2025 mit einem Anteil von 85,45 % am Marktvolumen für diskrete Halbleiter in den Vereinigten Staaten, während SiC bis 2031 mit einer CAGR von 17,95 % expandierte.

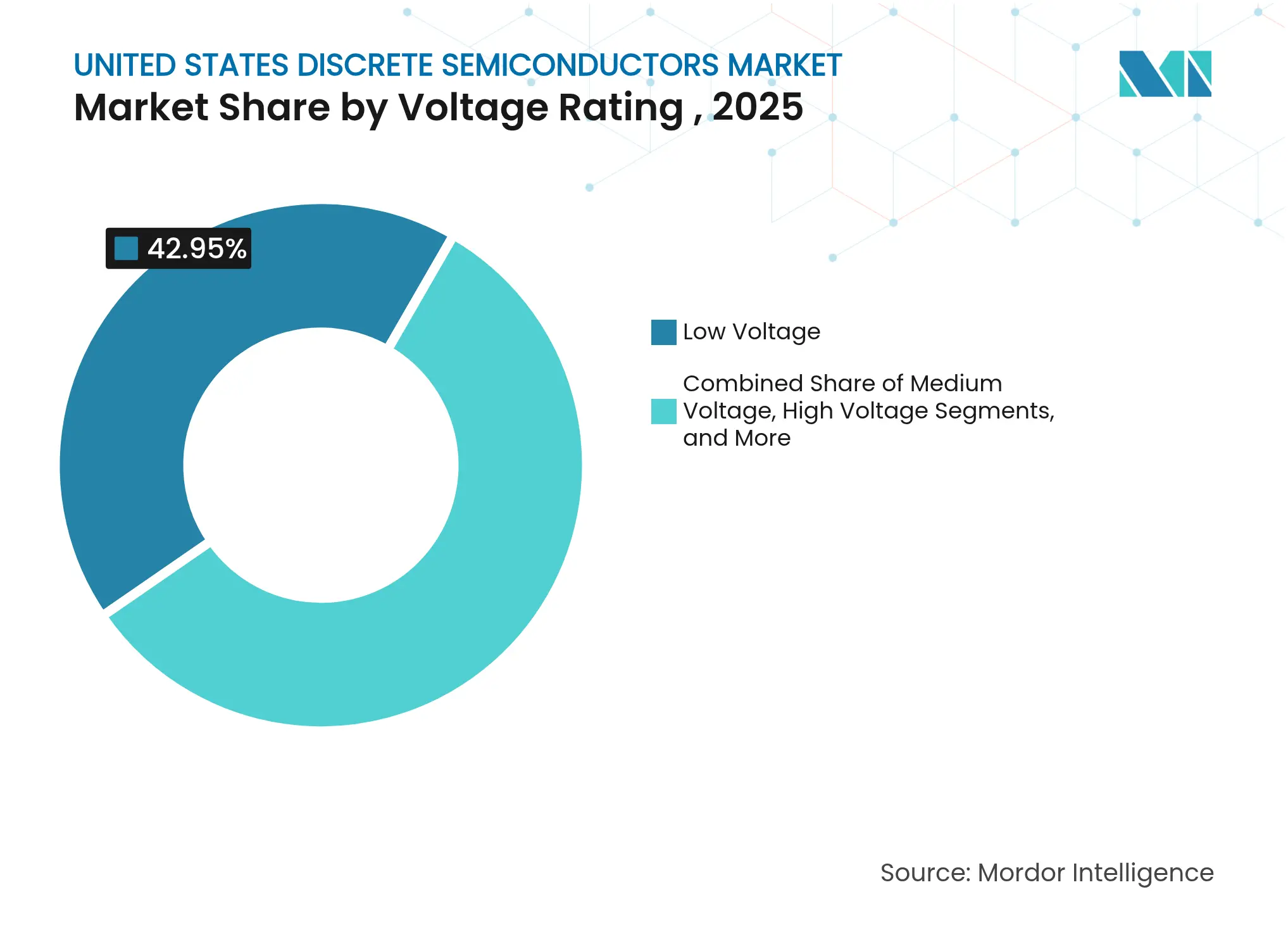

- Nach Spannungsklasse kontrollierten Niederspannungsbauelemente im Jahr 2025 einen Anteil von 42,95 %; das Ultrahochspannungssegment verzeichnete eine CAGR von 12,32 %.

- Nach Gehäusetyp entfielen im Jahr 2025 66,55 % des Umsatzes auf Oberflächenmontagelösungen; Wafer-Level-Formate verzeichneten mit einer CAGR von 10,73 % das stärkste Wachstum.

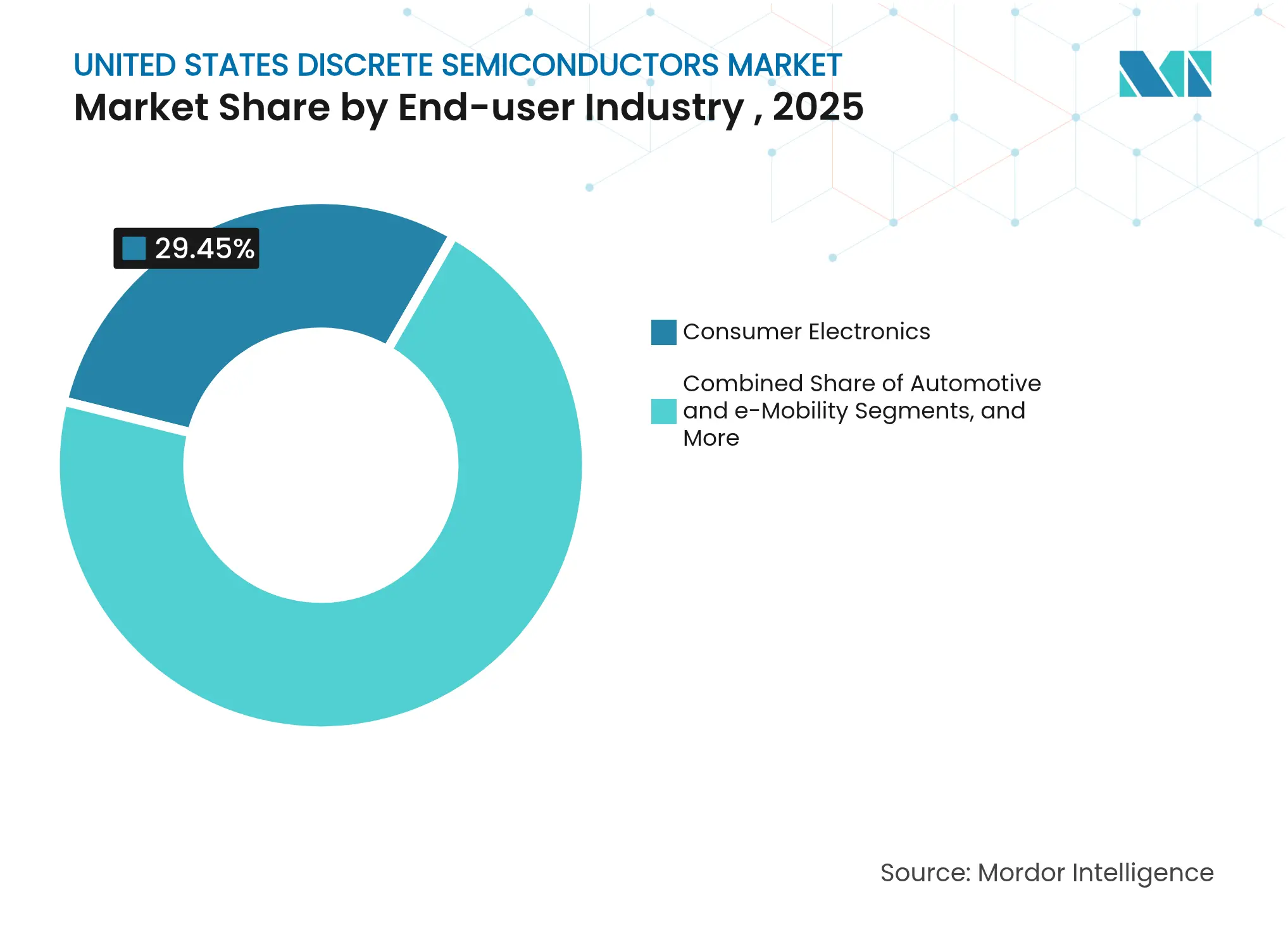

- Nach Endverbraucherbranche führte die Unterhaltungselektronik im Jahr 2025 mit einem Umsatzanteil von 29,45 %; Automobil und E-Mobilität verzeichneten bis 2031 die höchste CAGR von 14,26 %.

- Nach Anwendung erfasste die Leistungsumwandlung im Jahr 2025 einen Anteil von 42,15 % am Marktvolumen für diskrete Halbleiter in den Vereinigten Staaten; diskrete HF- und Mikrowellenbauelemente wuchsen mit einer CAGR von 9,36 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum US-Markt für diskrete Halbleiter

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Elektrifizierungsschub – Einführung von SiC- und GaN-Leistungsbauelementen durch US-amerikanische Automobilhersteller | +1.2% | Michigan, Kalifornien, Texas | Mittelfristig (2–4 Jahre) |

| Einsatz von Wechselrichtern für erneuerbare Energien und Speichersystemen | +0.8% | Kalifornien, Texas, New York | Langfristig (≥4 Jahre) |

| Durch den CHIPS Act geförderte Erweiterung inländischer Fertigungsanlagen für diskrete Halbleiter | +0.9% | Arizona, New York, Ohio, Texas | Langfristig (≥4 Jahre) |

| Ausbau der 5G- und Edge-Computing-Infrastruktur als Treiber für diskrete HF-Bauelemente | +0.6% | Städtische Zentren, Rechenzentrumsstandorte | Mittelfristig (2–4 Jahre) |

| Effizienzvorschriften für Rechenzentren als Treiber der Nachfrage nach Leistungs-MOSFETs | +0.7% | Virginia, Texas, Kalifornien | Kurzfristig (≤2 Jahre) |

| Bedarf von Verteidigung und Luft- und Raumfahrt an strahlungsgehärteten diskreten Bauelementen | +0.4% | Regionen mit Verteidigungsunternehmen | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Elektrifizierungsschub

Bundesweite Nullemissionsziele drängten Automobilhersteller zu Breitbandlücken-Leistungselektronik, die herkömmliches Silizium übertraf. onsemi sicherte sich einen mehrjährigen Auftrag von der Volkswagen Group für EliteSiC-MOSFETs, die den Wirkungsgrad des Wechselrichters und die Fahrzeugreichweite verbesserten. Teslas frühes SiC-Traktionswechselrichterdesign reduzierte Schaltverluste und setzte einen Leistungsmaßstab, dem Wettbewerber folgten. Premium-Elektrikplattformen, die von 400-V- auf 800-V-Architekturen migrierten, erforderten Bauelemente mit höheren Sperrspannungen, die herkömmliche Bipolartransistoren mit isoliertem Gate nicht erfüllen konnten. Infineon stellte eine SiC-Superjunction-Technologie auf Trenchbasis vor, die den spezifischen Einschaltwiderstand um bis zu 40 % senkte und kompaktere Antriebseinheiten ermöglichte. Die wachsende Modellvielfalt, einschließlich Pickups und Nutzfahrzeugen, erweiterte den adressierbaren Gesamtmarkt für Hochstrom-Diskrete. Der Skaleneffekt ermutigte Lieferanten, 200-mm-SiC-Wafer hochzufahren, was Kostenhürden für die Massenproduktion senkte.

Einsatz von Wechselrichtern für erneuerbare Energien und Speichersystemen

Die Kapazität für Batteriespeicher in den Vereinigten Staaten erreichte bis 2024 mehr als 30 GW, was einem nahezu jährlichen Verdopplungseffekt entspricht und die Nachfrage nach Hochspannungs-Diskreten ankurbelte.[2]U.S. Energy Information Administration, "US-Batteriespeicherkapazität soll sich 2024 nahezu verdoppeln," eia.gov Kalifornien führte mit 7,3 GW installierter Kapazität, gefolgt von Texas mit 3,2 GW, was regional konzentrierte Nachfrage nach SiC-MOSFETs und Schottky-Dioden erzeugte. ROHM führte 2-kV-SiC-Bauelemente ein, die in SMA's Sunny Central FLEX-Wechselrichterplattform eingesetzt wurden und Effizienzgewinne für Solaranlagen im Versorgungsmaßstab lieferten. Der Wandel von der zentralisierten Erzeugung hin zu verteilten Ressourcen erforderte schnelleres Schalten und integrierte Schutzfunktionen zur Stabilisierung von Mikronetzen. Bundessteuervorteile für Speicher im Rahmen des Inflation Reduction Act stärkten die Vorauftragsbücher für Leistungs-Diskrete weiter. Lieferanten, die Überwachung auf Modulebene mit diskreten Schaltern kombinierten, erlangten einen Differenzierungsvorteil auf den Märkten für Netzdienstleistungen.

Durch den CHIPS Act geförderte Erweiterung inländischer Fertigungsanlagen

Der CHIPS and Science Act vergab USD 8,5 Milliarden an Intel, USD 6,6 Milliarden an TSMC und USD 6,1 Milliarden an Micron, was neue Waferkapazitäten auf US-amerikanischem Boden verankerte. Texas Instruments sicherte sich USD 1,61 Milliarden für neue 300-mm-Linien, während Wolfspeed USD 750 Millionen für sein John Palmour Silicon Carbide Centre erhielt. GlobalFoundries verpflichtete sich zu USD 16 Milliarden für den Ausbau seiner Anlagen in New York und Vermont für KI-orientierte Chips. Diese Anreize reduzierten das geopolitische Versorgungsrisiko und ermutigten integrierte Bauelementehersteller, Wertschöpfungsketten zu lokalisieren. Regionale Cluster, die sich in Arizona, Texas und New York bildeten, beschleunigten Ökosystemeffekte und zogen Werkzeuglieferanten, Substrathersteller und akademische Talente an. Lange Kapitalvorlaufzeiten deuteten auf Kapazitätsrückenwind hin, der weit über den Prognosehorizont hinausreicht.

Ausbau der 5G- und Edge-Computing-Infrastruktur

Die landesweite 5G-Verdichtung erforderte hochfrequente HF-Schalter und verlustarme Leistungsverstärker, die die Grenzen von Bulk-Silizium überschritten. Finwave arbeitete mit GlobalFoundries zusammen, um die GaN-auf-Silizium-MISHEMT-Technologie für 5G-, 6G- und Wi-Fi-7-Frontend-Module weiterzuentwickeln. Der gewerbliche Stromverbrauch in Rechenzentrumsstaaten wie Virginia stieg von 2019 bis 2023 um 14 Milliarden kWh, was den Ausbau von Serverfarmen und Edge-Knoten widerspiegelt. Qorvos neueste diskrete HF-Bauelemente versprachen höhere Linearität und reduzierte Wärmeentwicklung, was für Dachfunk-Einheiten entscheidend ist. Edge-Computing-Knoten in Korridoren für autonome Fahrzeuge erforderten Verbindungen mit extrem niedriger Latenz, was die Leistungsanforderungen an diskrete Komponenten weiter verschärfte. Diese Entwicklungen positionierten diskrete GaN- und GaAs-Bauelemente als Enabler der Bandbreitenerweiterung in dicht besiedelten Korridoren.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| System-in-Package- und Leistungsmodulintegration verdrängt diskrete Bauelemente | -0.6% | Fortgeschrittene Fertigungsregionen | Mittelfristig (2–4 Jahre) |

| Knappheit und Kosten von SiC-Substraten ab 150 mm | -0.4% | Globale Lieferkette | Kurzfristig (≤2 Jahre) |

| Hohe Investitionsausgaben für US-amerikanische Fertigungsanlagen trotz Anreizen | -0.3% | National | Langfristig (≥4 Jahre) |

| Volatile Zyklen in der Unterhaltungselektronik | -0.5% | National | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

System-in-Package- und Leistungsmodulintegration

OEMs strebten danach, Platinenflächenbedarf und Wärmepfade zu reduzieren, indem sie mehrere diskrete Pfade in einzelne Module zusammenfassten. Infineons CoolSET-System-in-Package mit einer Nennleistung von 60 W ersetzte Cluster aus Überwachungs-ICs und MOSFETs in kompakten Adaptern. ROHMs 4-in-1-SiC-Module in HSDIP20-Gehäusen lieferten die dreifache Leistungsdichte diskreter Baugruppen, ohne die Gehäusetemperatur zu erhöhen. Automobilhersteller bevorzugten integrierte Bordladegeräte, die die Montage vereinfachten und die Zuverlässigkeit unter starken Vibrationen verbesserten. In Rechenzentren lieferten Leistungsmodullieferanten vollständig gekapselte Wandler, die die Teileanzahl und Serviceeinsätze reduzierten. Diskrete Anbieter waren gezwungen, einzigartige elektrische Gütemerkmale nachzuweisen oder Modularchitekturen gemeinsam zu entwickeln, um in Designzyklen zu verbleiben.

Knappheit und Kosten großer SiC-Substrate

Die weltweite Produktion von 150-mm-SiC-Boules hinkte der Nachfrage hinterher, was die Waferpreise anhob und Hochlaufpläne für Kapazitätserweiterungen erschwerte. Wolfspeed, Infineon und onsemi investierten in Kristallzuchtöfen, doch die Lernkurven bei der Ausbeute blieben steil. Substratengpässe verlängerten die Qualifizierungszeiträume für die Automobilindustrie und zwangen einige Wechselrichterhersteller, Silizium- und SiC-Optionen aus zwei Quellen zu beziehen. Hohe Waferkosten trieben die Endgerätepreise in die Höhe und ließen kostensensible Segmente wie Wohngebäude-Solaranlagen im Siliziumlager. Lieferanten, die langfristige Substratvereinbarungen abschlossen oder vertikale Integration verfolgten, schützten sich vor kurzfristiger Volatilität.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp – Leistungstransistoren verankern Elektrifizierungsgewinne

Leistungstransistoren erzielten im Jahr 2025 27,05 % des Umsatzes, da Automobilhersteller, Entwickler erneuerbarer Energien und KI-Rechenzentrumserbauer effiziente Schaltlösungen nachfragten. Die Marktgröße für diskrete Halbleiter in den Vereinigten Staaten für Leistungstransistoren wurde mit einer CAGR von 10,01 % prognostiziert, was die gesamte Sektorexpansion untermauert. MOSFETs führten innerhalb der Kategorie dank schnellem Schalten und Robustheit, während Bipolartransistoren mit isoliertem Gate Nischen in industriellen Hochspannungsantrieben besetzten. onsemi meldete eine 50-prozentige Reduzierung der Abschaltverluste mit seiner EliteSiC-M3e-MOSFET-Familie, die kompakte Traktionswechselrichter unterstützt.

Kleinsignaltransistoren unterstützten HF-Frontends und präzise Analogfunktionen, während Thyristoren und Gleichrichter der netzseitigen Umwandlung dienten. Diodes Incorporated veröffentlichte SiC-Schottky-Varianten mit branchenführendem Gütemerkmal, das die Effizienz von Serverversorgungen verbesserte. Die Verschiebung des Produktmixes hin zu Breitbandlückenbauelementen mit hoher Marge sicherte die durchschnittlichen Verkaufspreise trotz der Siliziumkommoditisierung. Designingenieure schätzten diskrete Bauformen für Wartungsfreundlichkeit und thermische Risikoreduzierung, selbst als die Modulintegration voranschritt. Infolgedessen stützte sich der US-Markt für diskrete Halbleiter weiterhin auf eigenständige Transistoren für schnelles Prototyping und verschiedene Spannungsklassen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Material – Siliziumdominanz durch Breitbandlückenwerkstoffe erodiert

Silizium hielt im Jahr 2025 85,45 % des Umsatzes, verlor jedoch Marktanteile an SiC, das bis 2031 eine CAGR von 17,95 % verzeichnete. Infineon begann mit der Bemusterung von 200-mm-SiC-Wafern aus Villach und Kulim, was Skaleneffekte näher an die Siliziumpreise brachte. Der Marktanteil für diskrete Halbleiter in den Vereinigten Staaten für SiC sollte sich ausweiten, da sich 800-V-Plattformen in der Automobilindustrie verbreiteten.

Galliumnitrid adressierte Hochfrequenz-Netzteile und HF-Verstärker, wobei Infineon 300-mm-GaN-Wafer vorstellte, die 2,3-mal mehr Chips pro Substrat lieferten. GaAs und Siliziumgermanium behielten ihre Rollen in Millimeterwellen-Funkgeräten und Hochgeschwindigkeitslogik. Die Materialwanderung wurde durch die physikalischen Grenzen von Silizium bei Schaltgeschwindigkeit und Durchbruchfeld bestimmt. Ausbeuteverbesserungen, Substratlieferverträge und die Integration passiver Elemente auf demselben Die wurden zu entscheidenden Faktoren für die Kostenparität.

Nach Spannungsklasse – Niederspannungsbreite trifft auf Ultrahochspannungsanstieg

Niederspannungsbauelemente unter 40 V erzielten im Jahr 2025 42,95 % des Umsatzes, was ihre Allgegenwart in Verbrauchergeräten, Automobil-Karosserieelektronik und Server-Hauptplatinen widerspiegelt. Mittelspannungsbereiche bis 600 V dienten Motorantrieben und Telekommunikationsgleichrichtern, während Teile von 600 V bis 1200 V Traktionswechselrichter und Solarwechselrichter versorgten. Bauelemente über 1200 V expandierten mit einer CAGR von 12,32 % und waren damit das am schnellsten wachsende Segment im US-Markt für diskrete Halbleiter.

ROHMs 2-kV-SiC-MOSFET adressierte zentrale Solarwechselrichter, bei denen höhere Strangspannungen Kabelverluste reduzierten. Teslas Umstieg auf 800-V-Batteriepakete erhöhte die Nachfrage nach 1200-V-Dioden und MOSFETs. Versorgungsunternehmen erprobten Festkörpertransformatoren, die noch höhere Nennwerte erforderten, und validierten Roadmaps hin zu 3-kV-Diskreten. Anbieter balancierten Die-Verkleinerung zur Kostenkontrolle mit dickeren Epitaxieschichten zur Sicherung der Lawinenfestigkeit, einem wichtigen Zuverlässigkeitsmerkmal in Netzgeräten.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Gehäusetyp – Stärke der Oberflächenmontage steht vor Miniaturisierung

Oberflächenmontagebauformen repräsentierten im Jahr 2025 66,55 % des Umsatzes aufgrund automatisierter Bestückung und beidseitiger Kühloptionen. Durchsteckmontage-Teile behielten ihren Wert in Antrieben für raue Umgebungen, wo mechanische Belastungen hoch waren. Wafer-Level- und Chip-Scale-Gehäuse expandierten mit einer CAGR von 10,73 %, dem schnellsten Tempo im US-Markt für diskrete Halbleiter. Vishay führte 600-V-TMBS-Gleichrichter in 3-mm-×-3-mm-DFN-Gehäusen ein, die 9 A Vorwärtsstrom lieferten und Dichtezuwächse unterstrichen.

Nexperia brachte automobiltaugliche 1200-V-SiC-MOSFETs in D2PAK-7-Gehäusen auf den Markt, die niedrige Parasitäreffekte mit Kupferclip-Technologie kombinierten und den Wärmewiderstand verbesserten. Rechenzentrumsbetreiber priorisierten Kühlung von der Unterseite und inspirierten neuartige Gull-Wing-Designs. Mit steigender Leistungsdichte wurden Substrat- und Vergussmassen mit höherer Wärmeleitfähigkeit entscheidend. Gehäusefortschritte entwickelten sich daher im Gleichschritt mit Materialverschiebungen, um das volle Bauelementpotenzial zu realisieren.

Nach Endverbraucherbranche – Elektronikführerschaft schwenkt zur Mobilität

Unterhaltungselektronik entfiel im Jahr 2025 auf 29,45 % des Umsatzes, doch ihr Wachstum blieb hinter Automobil und E-Mobilität zurück, die eine CAGR von 14,26 % verzeichneten. Unternehmen wie Texas Instruments bestätigten zweistelliges Automobilwachstum und wiesen gleichzeitig auf saisonale Schwäche bei persönlichen Geräten hin. Die Marktgröße für diskrete Halbleiter in den Vereinigten Staaten für Elektroantriebsanwendungen weitete sich aus, da bundesweite Kraftstoffverbrauchsziele verschärft wurden.

Industrieautomatisierung lieferte stetige Basisaufträge für Motorantriebs-IGBTs und Schutzdioden. Kommunikationsinfrastruktur, einschließlich 5G-Basisstationen, erforderte HF-Schalter mit strengen Linearitätsspezifikationen. Energie- und Stromversorgungsunternehmen weiteten die Nutzung diskreter Bauelemente durch Speicherprojekte und Smart-Grid-Upgrades aus. Luft- und Raumfahrt- sowie Verteidigungsprogramme erforderten strahlungsgehärtete MOSFETs, die nach MIL-PRF-19500-Standards qualifiziert waren, eine Nische, die Microchip mit Teilen mit 300-krad-Fähigkeit adressierte. Die Diversifizierung der Endmärkte senkte die Umsatzzyklik und unterstützte Premiumpreise für Spezialteile.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Anwendung – Dominanz der Leistungsumwandlung durch HF-Anstieg verstärkt

Leistungsumwandlung repräsentierte im Jahr 2025 42,15 % des Umsatzes, da jedes elektronische System eine effiziente Spannungsumwandlung benötigte. Signalverstärkung und Schaltfunktionen folgten und dienten der Instrumentierung und Fabrikautomatisierung. Diskrete HF- und Mikrowellenbauelemente expandierten mit einer CAGR von 9,36 % auf der Grundlage von 5G-Makroausbauten und Radar für fortschrittliche Fahrerassistenzsysteme.

Texas Instruments kündigte Einzelchip-Lidar-Lasertreiber und hochzuverlässige Takte an, die diskrete Innovation jenseits bloßer Leistungshandhabung hervorhoben. Rechenzentrumsbetreiber prognostizierten, dass KI-Arbeitslasten bis 2030 9 % des US-amerikanischen Stromverbrauchs verbrauchen könnten, was MOSFET-Nachrüstungen in Server-Netzteilen ankurbelte. Schutz- und Isolationsbauelemente, wie Transientspannungsunterdrücker, profitierten von strengeren Normen zur funktionalen Sicherheit in der Automobilindustrie. Integrationstrends stellten eigenständige Teile vor Herausforderungen, doch Designfreiheit und Wartungsfreundlichkeit hielten diskrete Bauelemente im Mittelpunkt schnell voranschreitender Prototypen.

Geografische Analyse

Arizona entwickelte sich zu einem Fertigungsmagneten, nachdem TSMC USD 6,6 Milliarden zugesagt und Intel USD 8,5 Milliarden an Bundesförderungen gewonnen hatte, was Lieferantenökosysteme rund um Phoenix katalysierte. Texas kombinierte traditionelle Fertigungsanlagen mit wachsenden Elektrofahrzeug- und Servermärkten; Texas Instruments erweiterte seinen Campus in Richardson, während GlobalFoundries USD 16 Milliarden für neue Module im Bundesstaat vorsah. New York zog Microns USD-200-Milliarden-Mehrphasen-Investition in Speicher und Logik an und stärkte einen Nordost-Korridor von Wafer- und Werkzeugherstellern.

Kalifornien blieb das Designzentrum und erzeugte Nachfrage nach Prototypenläufen und Spezial-SiC-MOSFETs, die in seiner 7,3-GW-installierten Batteriespeicherbasis eingesetzt wurden. Virginias Rechenzentrumsallee steigerte die diskrete Nachfrage nach Hot-Swap-Controllern und Leistungs-FETs, wobei der Stromverbrauch über vier Jahre um 14 Milliarden kWh stieg. Ohio und andere Bundesstaaten im Mittleren Westen nutzten ihr Automobilerbe, um Wechselrichtermontagewerke zu verankern, die lokal bezogene diskrete Teile bevorzugten.

Verteidigungsunternehmen in Idaho und Oregon verließen sich auf onsemis vertrauenswürdige Gießereien der Kategorie 1A für strahlungsgehärtete Teile, die sichere Versorgungskriterien erfüllten. Regionale Cluster reduzierten Frachtrisiken und verkürzten Entwicklungszyklen durch Kundennähe. Steuerliche Anreize auf Staatsebene und Förderprogramme für die Ausbildung von Arbeitskräften verstärkten die Anreize des CHIPS Act weiter und schufen positive Kreisläufe aus Kapital, Talenten und Infrastruktur.

Wettbewerbslandschaft

Der Markt wies eine moderate Fragmentierung auf, wobei führende Akteure ihre Reichweite durch vertikale Integration und Materialspezialisierung ausbauten. Infineon war Pionier bei 300-mm-GaN-Wafern, erhöhte die Die-Anzahl pro Charge und senkte Kostenkurven. onsemi kombinierte Waferproduktion in New Hampshire mit Endgerätemontage in der Tschechischen Republik und sicherte so eine lückenlose Kontrolle über die SiC-MOSFET-Qualität. Texas Instruments nutzte seine internen 300-mm-Analogfertigungsanlagen, um Automobil- und Industriekunden in großem Maßstab zu beliefern und sich gegen Gießereischwankungen abzusichern.

Chancen in weißen Flecken zogen Nischenanbieter an, die sich auf Luft- und Raumfahrt sowie Hochtemperatur-Ölfeld-Werkzeuge konzentrierten. Hohe Substratkosten und Qualifizierungszyklen schreckten jedoch viele Startups ab. Größere etablierte Unternehmen schlossen langfristige Kapazitätsvereinbarungen mit Automobilherstellern ab und sicherten sich Abnahmemengen. onsemis Kauf der SiC-JFET-Linie von Qorvo für USD 115 Millionen erweiterte sein Patentportfolio und beseitigte einen potenziellen Wettbewerber.

Die operative Ausführung blieb ein entscheidender Faktor, da SiC-Ausbeuten hinter Bulk-Silizium zurückblieben. Unternehmen, die F&E mit eigener Substratproduktion und fortschrittlichen Testplattformen abstimmten, minimierten das Ausschussrisiko. Gemeinsame Entwicklungsvereinbarungen mit Kunden, wie Infineons Zusammenarbeit mit SMA Solar an 2-kV-Wechselrichtern, sicherten die Designgewinnbindung unter mehrjährigen Lieferklauseln. Insgesamt hing der Erfolg davon ab, Materialwissenschaft, Gehäuse-Know-how und lokalisierte Fertigungsförderungen zu verbinden.

Branchenführer für diskrete Halbleiter in den Vereinigten Staaten

ON Semiconductor Corp.

Infineon Technologies AG

Vishay Intertechnology Inc.

Texas Instruments Inc.

STMicroelectronics N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Micron kündigte eine USD-200-Milliarden-Erweiterung der US-amerikanischen Fertigung an, einschließlich vier Hochvolumen-Fertigungsanlagen in New York und einer fortschrittlichen Speicheranlage in Idaho, die auf KI- und Automobilmärkte abzielt.

- Juni 2025: GlobalFoundries bestätigte ein USD-16-Milliarden-Programm zur Modernisierung und Erweiterung seiner Standorte in New York und Vermont in Partnerschaft mit Apple und AMD zur Sicherung von KI-tauglicher Kapazität.

- Mai 2025: Infineon brachte die erste industrielle GaN-Transistorfamilie mit integrierter Schottky-Diode auf den Markt, die auf Server- und Telekommunikations-Netzteile abzielt.

- April 2025: Texas Instruments stellte Einzelchip-Lidar-Lasertreiber und hochzuverlässige BAW-Takte für Kraftfahrzeugsicherheitssysteme der nächsten Generation vor.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den US-Markt für diskrete Halbleiter als alle einzeln verpackten Silizium-, Siliziumkarbid- und Galliumnitrid-Bauelemente, einschließlich Dioden, Gleichrichter, Leistungs-MOSFETs, IGBTs, Thyristoren und HF-Transistoren, die im Land hergestellt, importiert oder innerhalb des Landes für kommerzielle oder Verteidigungszwecke versandt werden.

Ausschluss aus dem Umfang (Klarstellung). Integrierte Schaltkreise, Sensoren und optoelektronische Komponenten sind ausgeschlossen, um Doppelzählungen zu vermeiden und den Fokus auf streng diskrete Bauelemente zu halten.

Segmentierungsübersicht

- Nach Produkttyp

- Diode

- Kleinsignaltransistor

- Leistungstransistor

- MOSFET

- IGBT

- Andere Leistungstransistoren

- Gleichrichter

- Thyristor

- Andere diskrete Bauelemente (ESD, TVS, Zener, Optoelektronik)

- Nach Material

- Silizium (Si)

- Siliziumkarbid (SiC)

- Galliumnitrid (GaN)

- Andere Materialien (GaAs, SiGe usw.)

- Nach Spannungsklasse

- Niederspannung (<40 V)

- Mittelspannung (40–600 V)

- Hochspannung (600–1200 V)

- Ultrahochspannung (>1200 V)

- Nach Gehäusetyp

- Durchsteckmontage (TO-220, TO-247 usw.)

- Oberflächenmontage (SOT-23, SOD-123, DFN usw.)

- Chip-Scale und Wafer-Level

- Nach Endverbraucherbranche

- Unterhaltungselektronik

- Automobil und E-Mobilität

- Industrie und Automatisierung

- Kommunikationsinfrastruktur (5G, HF, Datenkommunikation)

- Energie und Strom (Erneuerbare Energien, USV, ESS)

- Luft- und Raumfahrt sowie Verteidigung

- Andere Branchen (Gesundheitswesen, Beleuchtung usw.)

- Nach Anwendung

- Leistungsumwandlung und -management

- Signalverstärkung und Schalten

- Schutz und Isolation

- HF und Mikrowelle

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Ingenieure für Bauelementefertigung, Vertriebsführungskräfte und Einkaufsleiter in Kalifornien, Texas, New York und Arizona. Die Gespräche validierten Verschiebungen im Materialmix, Bewegungen der durchschnittlichen Verkaufspreise und die nachgelagerte Nachfrage in Automobil-, Rechenzentrum- und Verteidigungsanwendungen und schlossen damit Lücken, die öffentliche Quellen hinterlassen.

Desk Research

Wir sammelten zunächst Versand-, Produktions- und Handelsvolumina aus erstklassigen öffentlichen Datensätzen wie den HTS-8541-Handelstabellen des U.S. Census Bureau, den Industrieproduktionsindizes der Federal Reserve für elektronische Komponenten und den Umsatz-Trackern der Semiconductor Industry Association. Ergänzende Hinweise zur Elektrofahrzeugproduktion und zu erneuerbaren Energien im Versorgungsmaßstab stammten vom Department of Energy und der Energy Information Administration, während Patentfamilienzählungen über Questel überprüft wurden, um die Einführung von Breitbandlückenwerkstoffen zu messen. Unternehmenseinreichungen und Investorenpräsentationen reicherten die durchschnittlichen Verkaufspreise auf Bauelementeebene an, und D&B Hoovers lieferte Umsatzaufteilungen für inländische Fertigungsanlagen. Diese Liste ist illustrativ; zahlreiche weitere offene Veröffentlichungen unterstützten die Datenerhebung und Querprüfungen.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell rekonstruiert die nationale Nachfrage aus der inländischen Produktion zuzüglich Nettoimporte, die dann mit selektiven Bottom-up-Aggregationen führender Lieferantenumsätze und stichprobenartigen Prüfungen von durchschnittlichem Verkaufspreis × Volumen abgeglichen werden. Zu den Schlüsselvariablen gehören Elektrofahrzeugstücklieferungen, Installationen von Wechselrichtern für erneuerbare Energien, Einsatz von 5G-Basisstationen, inländische Kapazitätserweiterungen von Wafer-Fertigungsanlagen und die SiC-Bauelementedurchdringungsrate. Multivariate Regression, die gegen den primären Expertenkonsens benchmarkt wird, projiziert jeden Treiber bis 2030; die Szenarioanalyse erfasst das Aufwärtspotenzial, das mit den Anreizen des CHIPS Act verbunden ist. Etwaige Bottom-up-Lücken, beispielsweise vertrauliche Militärverträge, werden mit validierten Proxy-Verhältnissen überbrückt, die aus historischen Vertragsoffenlegungen abgeleitet wurden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen Anomaliescreens, Varianzprüfungen gegen unabhängige Indizes und mehrstufige Analytikerprüfungen vor der Freigabe. Wir aktualisieren alle zwölf Monate und lösen Zwischenaktualisierungen aus, wenn politische Verschiebungen, größere Fertigungsanlagenerweiterungen oder Materialpresschwankungen auftreten; ein kurzes abschließendes Audit wird kurz vor der Lieferung abgeschlossen.

Warum Mordors Ausgangsbasis für diskrete Halbleiter in den Vereinigten Staaten Zuverlässigkeit gebietet

Veröffentlichte Schätzungen weichen oft ab, weil Unternehmen unterschiedliche Bauelementeumfänge, Währungsumrechnungen und Aktualisierungsrhythmen anwenden.

Zu den wichtigsten Lückenursachen gehören hier die Einbeziehung hybrider Leistungsmodule durch einige Verlage, der Ausschluss von Militärqualitätslosen durch andere und unterschiedliche Eskalationspfade für durchschnittliche Verkaufspreise. Mordor wählt einen bauelementereinen Umfang, wendet handelsgewichtete durchschnittliche Verkaufspreise an und aktualisiert das Modell jährlich, was unsere Ausgangsbasis für 2025 stabilisiert.

Vergleich mit Benchmarks

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 9,36 Mrd. (2025) | ||

| USD 17,09 Mrd. (2023) | Globales Beratungsunternehmen A | Zählt nordamerikanische Gesamtwerte und optoelektronische Hybride; keine Handelsabstimmung |

| USD 7,91 Mrd. (2023) | Branchentracker B | Nur Lieferantenumfrage; lässt SiC-Module und Verteidigungsverträge aus |

Diese Vergleiche zeigen, dass Zahlen stark schwanken, wenn Umfangsgrenzen ohne klare Begründung erweitert oder verengt werden. Mordors disziplinierter Variablensatz, transparente Bauelementeliste und jährliche Aktualisierung geben Entscheidungsträgern eine ausgewogene, reproduzierbare Ausgangsbasis, der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des US-Marktes für diskrete Halbleiter?

Der Markt wurde im Jahr 2026 auf USD 9,85 Milliarden bewertet und wird bis 2031 voraussichtlich USD 12,74 Milliarden erreichen.

Welche Produktkategorie hat den größten Umsatzanteil?

Leistungstransistoren führten im Jahr 2025 mit 27,05 % des Marktanteils für diskrete Halbleiter in den Vereinigten Staaten.

Warum wachsen Siliziumkarbid-Bauelemente so schnell?

SiC bietet eine höhere Spannungstoleranz und geringere Schaltverluste als Silizium, was eine CAGR von 17,95 % antreibt, da Automobilhersteller 800-V-Architekturen einführen und Versorgungsunternehmen Hochspannungswechselrichter einsetzen.

Wie beeinflusst der CHIPS and Science Act die inländische Versorgung?

Bundesförderungen von mehr als USD 20 Milliarden haben neue Fertigungsanlagen in Arizona, Texas und New York beschleunigt, die Importabhängigkeit reduziert und lokale Ökosysteme verankert.

Welches Endverbrauchersegment wächst am schnellsten?

Automobil- und E-Mobilitätsanwendungen wachsen mit einer CAGR von 14,26 %, da Traktionswechselrichter für Elektrofahrzeuge diskrete Breitbandlückenbauelemente erfordern.

Welcher Gehäusetrend ist am bedeutendsten?

Chip-Scale- und Wafer-Level-Gehäuse entwickeln sich mit einer CAGR von 10,73 %, da Designer eine höhere Leistungsdichte und reduzierten Platinenbedarf in mobilen Geräten und IoT-Geräten anstreben.

Seite zuletzt aktualisiert am: