Marktgröße und Marktanteil für gastroösophageale Refluxkrankheit

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.93 Milliarden US-Dollar |

| Marktgröße (2031) | 8.95 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.25% CAGR |

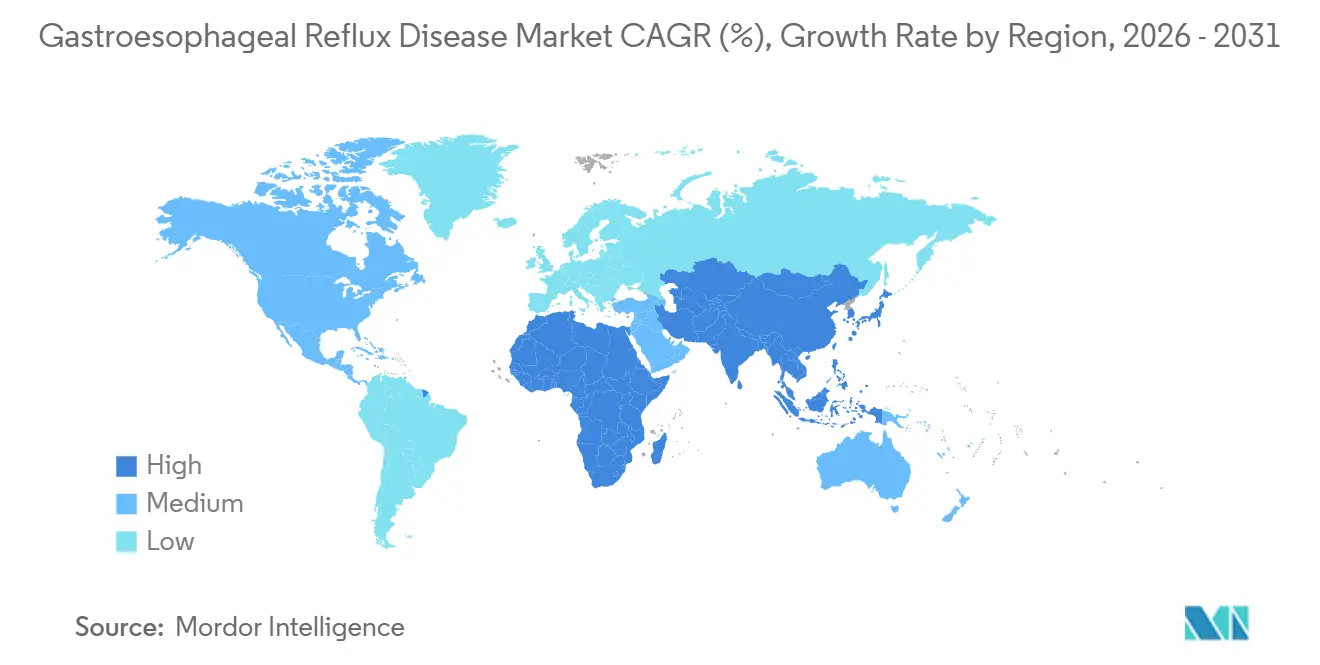

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

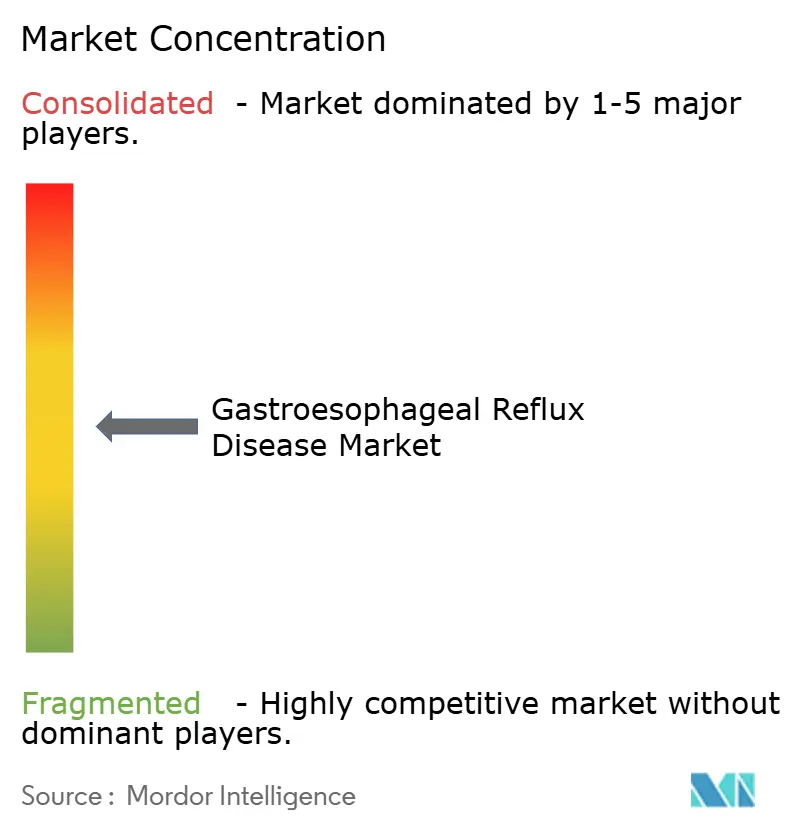

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für gastroösophageale Refluxkrankheit von Mordor Intelligence

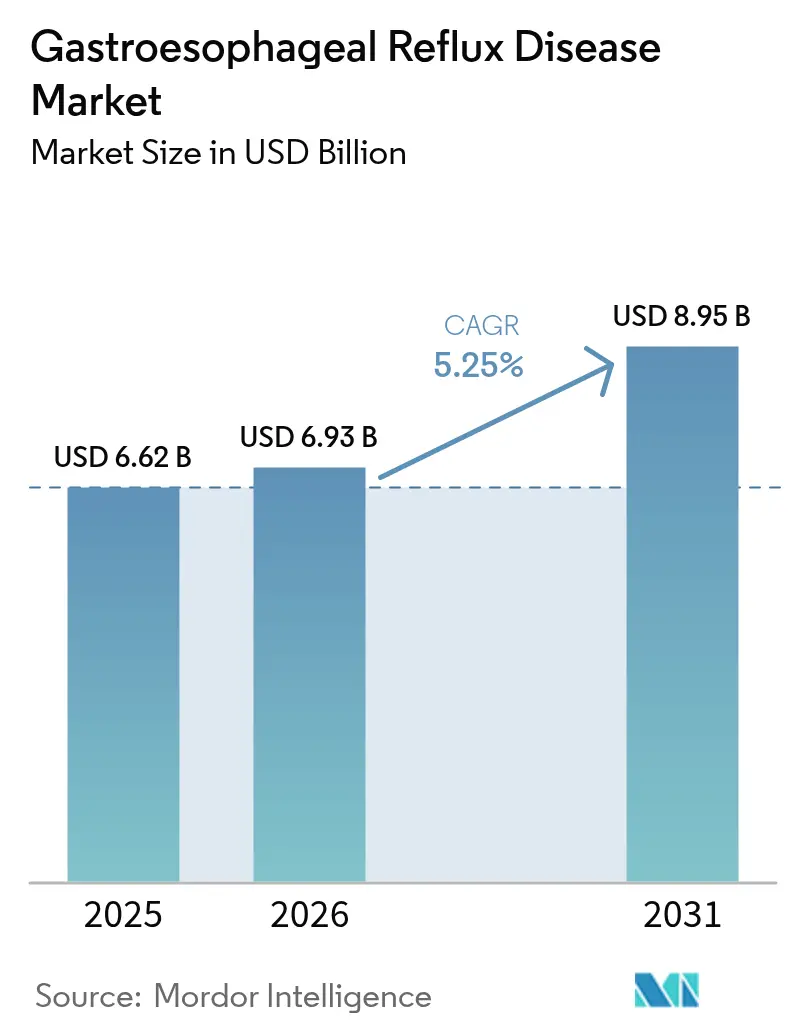

Die Marktgröße für gastroösophageale Refluxkrankheit wird voraussichtlich von 6,62 Milliarden USD im Jahr 2025 und 6,93 Milliarden USD im Jahr 2026 auf 8,95 Milliarden USD bis 2031 wachsen und dabei zwischen 2026 und 2031 eine CAGR von 5,25 % verzeichnen.

Der Schwung kommt von der weltweit steigenden Adipositas, der Bevölkerungsalterung und der Vermarktung kaliumkompetitiver Säureblocker, die eine schnellere nächtliche Säurekontrolle versprechen. Die Diagnostik wird durch Mandate für Einweg-Endoskopie beschleunigt, während KI-gestützte pH-Wearables die Abklärung in Tele-Gastroenterologie-Programmen verkürzen. Gerätebasierte Lösungen wie die magnetische Sphinkteraugmentation und die endoskopische Plikation gewinnen Marktanteile bei jüngeren Patientengruppen, die minimal-invasive, anatomieerhaltende Optionen bevorzugen. Die Wettbewerbsintensität bleibt moderat, da Marken-Protonenpumpenhemmer-Franchises mit Generika-Erosion konfrontiert sind, während etablierte Anbieter weiterhin Skalenvorteile in Produktion und Vertrieb nutzen.

Wichtigste Erkenntnisse des Berichts

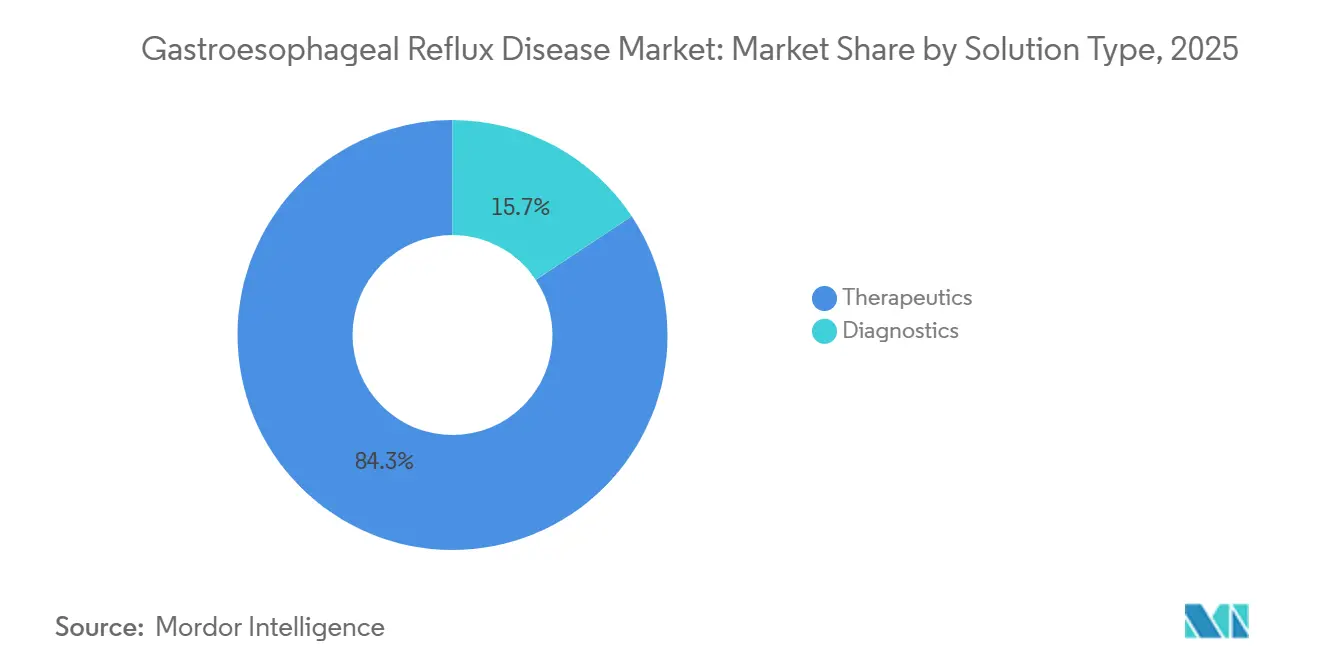

- Nach Lösungstyp führten Therapeutika mit einem Umsatzanteil von 84,32 % im Jahr 2025; die Diagnostik wird bis 2031 voraussichtlich die schnellste CAGR von 9,33 % verzeichnen.

- Nach Krankheitsphänotyp entfiel auf die nicht-erosive Refluxkrankheit im Jahr 2025 ein Anteil von 67,25 %; Barrett-Ösophagus und komplizierte gastroösophageale Refluxkrankheit werden bis 2031 voraussichtlich mit einer CAGR von 8,53 % wachsen.

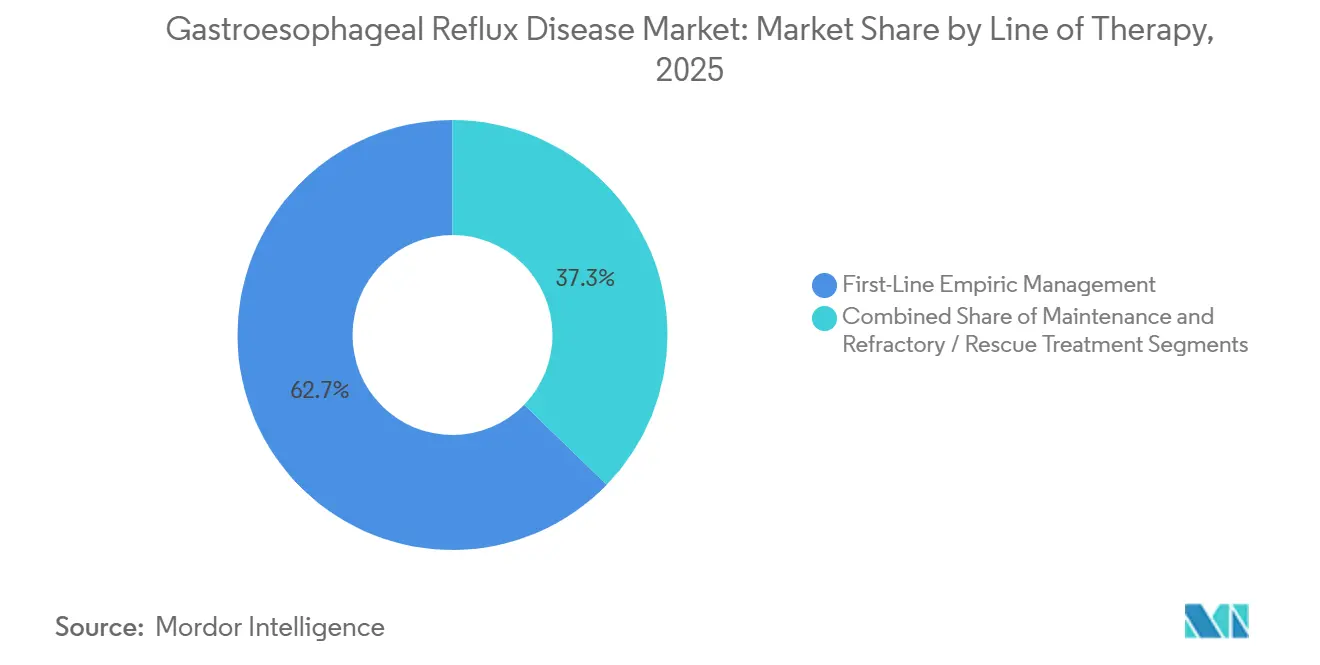

- Nach Therapielinie entfiel auf das empirische Erstlinienmanagement im Jahr 2025 ein Anteil von 62,73 %, während die refraktäre und Rescue-Behandlung im gleichen Zeitraum voraussichtlich mit einer CAGR von 8,24 % wachsen wird.

- Nach Patientendemografie hielten Erwachsene im Alter von 18–64 Jahren im Jahr 2025 einen Anteil von 66,66 %, doch die geriatrische Kohorte ist auf die schnellste CAGR von 7,26 % bis 2031 ausgerichtet.

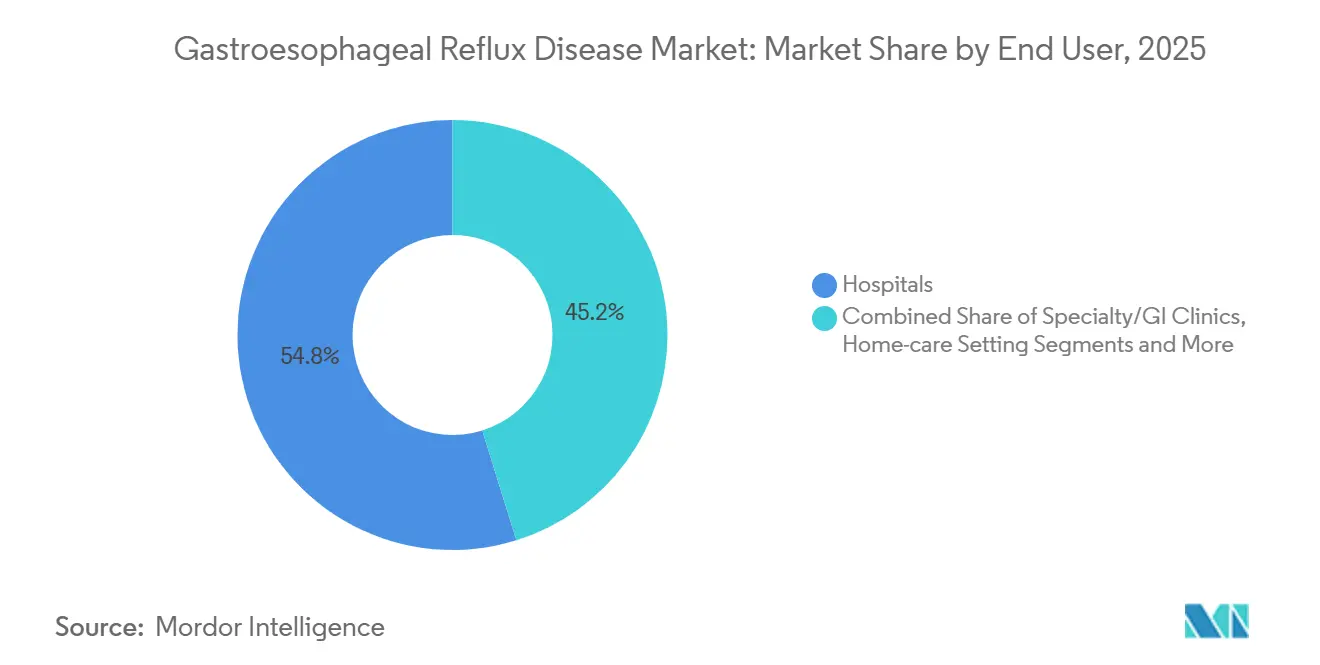

- Nach Endnutzer dominierten Krankenhäuser im Jahr 2025 mit einem Umsatzanteil von 54,82 %, während ambulante chirurgische Zentren mit einer CAGR von 7,67 % wachsen.

- Nach Geografie sicherte sich Nordamerika im Jahr 2025 einen Anteil von 37,34 %, während der asiatisch-pazifische Raum mit einer CAGR von 7,42 % bis 2031 das stärkste Wachstum verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für gastroösophageale Refluxkrankheit

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz der gastroösophagealen Refluxkrankheit durch Adipositas und Alterung | +1.2% | Nordamerika, Europa, städtischer asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| OTC-Verfügbarkeit und Generika- Durchdringung von Säureblockern | +0.8% | Südamerika, Naher Osten & Afrika, Südasien | Mittelfristig (2–4 Jahre) |

| Durchbrüche bei minimal-invasiven Anti-Reflux-Geräten und der Diagnostik | +1.0% | Nordamerika, Europa, frühe Übernahme im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Anstieg der Einweg-Endoskopie durch Infektionskontrollmandate | +0.9% | Nordamerika, Europa, einkommensstarker asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Vermarktung von kaliumkompetitiven Säureblockern | +0.7% | Japan etabliert, Nordamerika & Europa im Entstehen | Mittelfristig (2–4 Jahre) |

| KI-gestützte pH-Wearables für Tele-Gastroenterologie | +0.6% | Nordamerika, ausgewählte europäische Länder, Pilotprojekte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz der gastroösophagealen Refluxkrankheit durch Adipositas und Alterung

Die globale Adipositas erreichte 2024 bei 42,4 % der US-amerikanischen Erwachsenen, während Menschen im Alter von ≥65 Jahren 17,3 % der Weltbevölkerung ausmachten, was die Refluxinzidenz verstärkt.[1]Karen Smith, „Adipositas-Daten und -Statistiken”, Zentren für Krankheitskontrolle und -prävention, cdc.gov Viszerales Fett erhöht den intraabdominalen Druck und begünstigt transiente Relaxationen des unteren Ösophagussphinkters, was erklärt, warum Kandidaten für bariatrische Chirurgie eine Prävalenz erosiver Ösophagitis von über 30 % aufweisen, verglichen mit 10 % bei altersgleichen Kontrollpersonen. Japan verzeichnete zwischen 2020 und 2025 einen Anstieg der gastroösophagealen Refluxkrankheit-Diagnosen um 18 % bei Bürgern über 70 Jahren, da die Lebenserwartung stieg und die Verwendung von Kalziumkanalblockern zunahm.[2]Hiroshi Tanaka, „Gesundheitsstatistik 2025”, Ministerium für Gesundheit, Arbeit und Wohlfahrt Japan, mhlw.go.jp China verzeichnete zwischen 2023 und 2025 in Städten der ersten Kategorie einen Anstieg der Reflux-Konsultationen um 22 %, bedingt durch westliche Ernährungsgewohnheiten und sitzende Büroarbeit. Diese demografischen Entwicklungen bilden die Grundlage für eine anhaltende Nachfrage nach geriatriegerechten Formulierungen und Barrett-Überwachung.

OTC-Verfügbarkeit und Generika-Durchdringung von Säureblockern

Rezeptfreies Omeprazol und Esomeprazol machten 2025 35 % des US-amerikanischen PPI-Einheitenvolumens aus und erweiterten den behandelten Pool über formal diagnostizierte Fälle hinaus. Indisches Generika-Pantoprazol wurde 2024 zu weniger als 0,05 USD pro 20-mg-Dosis verkauft, was in Städten der zweiten Kategorie zu einem Anstieg der Apothekenverkäufe um 28 % führte. Brasilien erlaubte im August 2025 rezeptfreies Pantoprazol, eine Änderung, von der Distributoren erwarten, dass sie den nationalen Verbrauch innerhalb von zwei Jahren um 15 % steigern wird.[3]Maria Oliveira, „Regulatorische Zulassungen”, Nationale Agentur für Gesundheitsüberwachung, gov.br/anvisa Während der Preiswettbewerb die Margen von Markenprodukten schmälert – der Protonix-Umsatz sank 2025 trotz gleichbleibendem Volumen um 12 % – schwenken Innovatoren auf kaliumkompetitive Säureblocker und Alginat-Mischungen um.

Durchbrüche bei minimal-invasiven Anti-Reflux-Geräten und der Diagnostik

Medicare erweiterte im Januar 2025 die Erstattung für die magnetische Sphinkteraugmentation und beseitigte damit Verzögerungen durch Vorabgenehmigungen. Die Implantationsvolumina des US-amerikanischen LINX-Systems stiegen im Jahresvergleich um 34 %, da Patienten mit einem mittleren Alter von 48 Jahren eine PPI-freie Behandlung anstrebten. Eine multizentrische Studie berichtete von 72 % Freiheit von der täglichen PPI-Einnahme drei Jahre nach der transoral-inzisionslosen Fundoplikation, was private Versicherer dazu veranlasste, die Kostenübernahme für PPI-Non-Responder aufzunehmen. Medtronics cloud-verknüpfte Impedanz-pH-Plattform, die Mitte 2025 eingeführt wurde, reduzierte diagnostische Unsicherheiten und verkürzte die Zeit bis zum Eingriff um 21 Tage.

Anstieg der Einweg-Endoskopie durch Infektionskontrollmandate

Eine FDA-Leitlinie vom Februar 2024 schrieb alle 50 Endoskope eine mikrobiologische Überwachung vor, was bei 38 % der US-amerikanischen Krankenhäuser zu Kapitalüberprüfungen führte. Die Lieferungen von Ambus Einweg-Gastroskopen nach Nordamerika stiegen 2025 um 47 %, da Einrichtungen auf Null-Kreuzkontaminationsabläufe umstellten. In Europa erzielte das EXALT Model D von Boston Scientific frühe Akzeptanz nach einer NHS-Zuweisung von 18 Millionen GBP für Einwegendoskope. Japan passte 2025 die Erstattung an, um Einweggeräte zu bevorzugen, und Olympus erwartet, dass 12 % seiner inländischen Basis bis 2027 hybridisiert sein werden.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Langfristige PPI-Sicherheitsbedenken lösen regulatorische Prüfung aus | -0.5% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Rasante Preiserosion nach Patentablauf von Blockbustern | -0.7% | Europa, aufstrebende Märkte weltweit | Kurzfristig (≤ 2 Jahre) |

| Schwache Erstattung für neuartige Anti-Reflux-Verfahren in aufstrebenden Märkten | -0.4% | Asiatisch-pazifischer Raum, Naher Osten & Afrika, Südamerika | Langfristig (≥ 4 Jahre) |

| Lieferketteninstabilität bei Endoskopie- Verbrauchsmaterialien in einkommensschwachen und mittleren Ländern | -0.3% | Subsahara-Afrika, Südasien, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Langfristige PPI-Sicherheitsbedenken lösen regulatorische Prüfung aus

Die Europäische Arzneimittel-Agentur ordnete im Januar 2025 neue PPI-Kennzeichnungen an, die vor Hypomagnesiämie nach drei Monaten kontinuierlicher Anwendung warnen. Eine JAMA Internal Medicine-Kohorte von 73.000 Anwendern zeigte ein Hazard Ratio von 1,44 für Demenz, was im September 2025 eine FDA-Beratungsprüfung auslöste. Bis Ende 2025 versuchten 54 % der US-amerikanischen Hausärzte, PPIs innerhalb von 12 Wochen nach unkompliziertem Beginn einer gastroösophagealen Refluxkrankheit auszuschleichen, gegenüber 38 % im Jahr 2023. Japans Regulierungsbehörde fordert nun Fünf-Jahres-Studien zur Knochendichte nach der Markteinführung, was kleinere Generikahersteller belastet.

Rasante Preiserosion nach Patentablauf von Blockbustern

Generisches Esomeprazol erreichte sechs Monate nach dem Verlust der Exklusivität von Nexium in wichtigen EU-Märkten einen Preis von 0,12 EUR pro 40-mg-Dosis, was den regionalen gastroösophagealen Refluxkrankheit-Umsatz von AstraZeneca für das Geschäftsjahr 2025 um 41 % einbrach. US-amerikanische Dexilant-Generika eroberten bis Ende 2025 einen Einheitenanteil von 68 %, was die nationale GI-Franchise von Takeda um 310 Millionen USD schmälerte. Indische Exporteure lieferten 1,2 Milliarden PPI-Einheiten nach Afrika und Lateinamerika mit Rabatten von 70–90 %, was multinationale Konzerne aus margenschwachen Kanälen verdrängte. Die Kommoditisierung treibt die Forschung und Entwicklung hin zu hochwertigen, differenzierungsfreundlichen Produkten wie kombinierten PPI-Alginat-Sachets und retardierten kaliumkompetitiven Säureblockern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösungstyp: Diagnostik übertrifft Therapeutika durch Verfahrenswandel

Endoskopie, Impedanz-pH-Messung, Manometrie und Bildgebung zusammen wuchsen zwischen 2026 und 2031 mit einer CAGR von 9,33 %, fast doppelt so schnell wie das Gesamttempo des Marktes für gastroösophageale Refluxkrankheit von 5,25 %. Diese Überperformance spiegelt Infektionskontrollmandate wider, die Anbieter zu Einwegendoskopen zu einem Preis von 300–500 USD pro Anwendung und cloud-verknüpften Tests drängten, die refraktäre Phänotypen vor kostenintensiven Eingriffen klären. Therapeutika lieferten 2025 noch immer einen Umsatzbeitrag von 84,32 %, gestützt durch preisgünstige Protonenpumpenhemmer und eine noch junge, aber schnell wachsende Klasse kaliumkompetitiver Säureblocker, die Marktanteile bei schwerer erosiver Ösophagitis gewinnt.

Der diagnostische Rückenwind wird durch Leitlinienänderungen gestärkt, die eine Barrett-Überwachung alle drei Jahre für chronische Refluxpatienten über 50 empfehlen – ein Protokoll, das den Eingriffpool allein in Nordamerika um schätzungsweise 2,1 Millionen Fälle erweitert. Geräte- und Verfahrenslinien – laparoskopische Fundoplikation, endoskopische Naht, magnetische Sphinkteraugmentation und Radiofrequenzablation – wanderten von Tertiärzentren in ambulante chirurgische Einrichtungen, unterstützt durch Medicare-Abrechnungen, die zwischen 2024 und 2025 einen Anstieg der Volumen in Gemeinschaftseinrichtungen um 29 % zeigten. Digitale Therapeutika bleiben klein, verzeichneten 2025 jedoch 1,4 Millionen Downloads, und frühe Belege deuten darauf hin, dass smartphone-basiertes Haltungscoaching den täglichen PPI-Verbrauch senken kann – eine Kennzahl, die Kostenträger in Deutschland nun unter Codes für chronische Erkrankungen erstatten.

Nach Krankheitsphänotyp: Barrett-Überwachung treibt das schnellste Wachstum

Die nicht-erosive Refluxkrankheit trug 2025 67,25 % des Umsatzes bei, gestützt durch hohe Prävalenz und chronische Pharmakotherapieabhängigkeit, die sich in wiederkehrenden Verschreibungseinnahmen niederschlägt – der größte Annuitätsumsatz im Markt für gastroösophageale Refluxkrankheit. Erosive Ösophagitis, definiert durch die Los-Angeles-Grade A–D, lieferte den Rest der unkomplizierten Fälle und förderte die Gerätenutzung, da Läsionen der Grade C und D häufig eine Fundoplikation oder LINX-Implantation auslösen, wenn die pharmakologische Kontrolle versagt.

Barrett-Ösophagus und andere komplizierte gastroösophageale Refluxkrankheit-Phänotypen wachsen bis 2031 mit einer CAGR von 8,53 %, nachdem Leitlinien von 2024 das männliche Screening-Alter auf 50 Jahre gesenkt und Radiofrequenzablationsprotokolle mit einer Eradikationsrate intestinaler Metaplasie von 92 % empfohlen haben. Medicare-Aktuare schätzen, dass ein bevölkerungsbasiertes Barrett-Programm jährlich 800.000 zusätzliche Endoskopien einführen würde, wenn es genehmigt wird – ein Anstieg, der der Marktgröße für gastroösophageale Refluxkrankheit 2028 rund 320 Millionen USD an inkrementellen Diagnoseeinnahmen hinzufügen würde. Herabgestufte NERD-Patienten generieren weniger Endoskopien – 0,3 pro Patient über fünf Jahre –, aber höhere OTC-PPI- und Alginat-Umsätze, ein Muster, das Generikahersteller begünstigt, deren Volumen in den meisten aufstrebenden Volkswirtschaften die Markenverschreibungen vier zu eins übersteigen.

Nach Therapielinie: Refraktäre Fälle treiben die Expansion der Rescue-Behandlung

Das empirische Erstlinienmanagement dominierte 2025 mit 62,73 % des Therapieumsatzes dank achtwöchiger PPI-Versuche, die der universelle Ausgangsalgorithmus bleiben. Erhaltungs- und Ausschleichphasen setzen nach der Symptomkontrolle ein und verlagern einige Patienten auf niedrigere Tagesdosen, Bedarfsanwendung oder H2-Rezeptorantagonisten; Kostenträger bestehen nun auf dokumentierten Ausschleichversuchen nach 12 Wochen, um das Langzeitexpositionsrisiko zu begrenzen. Refraktäre und Rescue-Interventionen wachsen mit einer CAGR von 8,24 %, angetrieben durch die 30–40 % der Patienten, die nicht auf zweimal täglich verabreichte PPIs ansprechen und daher zu Impedanz-pH-Abklärungen und schließlich zu Geräten übergehen.

Ein multizentrisches Register von 2025 zeigte, dass die Impedanzmessung 34 % der vermuteten refraktären gastroösophagealen Refluxkrankheit als nicht-saure Refluxzustände neu klassifizierte, was Baclofen-, Alginat- oder viszerale Hypersensitivitätsregimes anstelle einer sofortigen Operation ermöglichte. Google Trends verzeichnete zwischen 2024 und 2025 einen Anstieg der Suchanfragen nach „LINX-Operation” und „TIF-Verfahren” um 63 %, was auf eine patienteninitiierte Eskalation der Versorgung hindeutet. Gemeinsame Entscheidungsmandate erfordern nun eine multidisziplinäre Genehmigung, bevor Kostenträger hochpreisige Implantate finanzieren, was die Wartezeiten verlängert, aber die Kandidatenauswahl verbessert und den künftigen Wert im Markt für gastroösophageale Refluxkrankheit schützt.

Notiz: Anteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Patientendemografie: Geriatrisches Segment führt das Wachstum inmitten von Sicherheitsbedenken an

Erwachsene im Alter von 18–64 Jahren trugen 2025 66,66 % des Umsatzes bei, was dem Lebensabschnittshöhepunkt für Adipositas, westliche Ernährungsexposition und arbeitsbedingte Stressauslöser entspricht. Die Kohorte der ≥65-Jährigen wächst am schnellsten mit einer CAGR von 7,26 %, angetrieben durch verlängerte Lebenserwartung, Polypharmazie und Wachsamkeit gegenüber Fraktur- und Nierenrisiken im Zusammenhang mit langfristiger PPI-Einnahme. Eine britische Prüfung von 12.000 Senioren ergab, dass 41 % länger als 12 Monate PPIs einnahmen, jedoch nur 19 % eine bestätigende Endoskopie hatten, was auf eine Unterdiagnose erosiver Läsionen hindeutet.

Flüssige Suspensionen und oral zerfallende kaliumkompetitive Säureblocker-Granulate adressieren nun Schluckbarrieren bei Kindern und gebrechlichen älteren Menschen; Takedas Vonoprazan-Granulate wurden Ende 2025 in Japan eingeführt und streben eine US-Zulassung für 2027 an. Jüngere, gesündere Erwachsene tendieren zu anatomieerhaltenden Geräten, um lebenslange Tabletten zu vermeiden, während Multimorbidität im mittleren Alter die anhaltende Medikamentenabhängigkeit fördert. Die demografische Entwicklung signalisiert, dass die geriatrischen Ausgaben bis 2031 auf 30 % der gesamten Marktgröße für gastroösophageale Refluxkrankheit zusteuern werden, was den Fall für altersspezifische Dosisreduktionspfade unterstreicht.

Nach Endnutzer: Migration zu ambulanten chirurgischen Zentren verändert die Verfahrensökonomie

Krankenhäuser hielten 2025 einen Umsatzanteil von 54,82 %, indem sie komplexe Fundoplikationsreparaturen, Barrett-Ablationen und Notfallblutungen beherbergten und damit ihren Platz als Sicherheitsnetz-Hub des Marktanteils für gastroösophageale Refluxkrankheit festigten. Ambulante chirurgische Zentren verzeichnen die höchste Wachstumsrate mit einer CAGR von 7,67 %, da Kostenträger LINX und TIF zu niedrigeren Einheitspreisen erstatten, aber gleichzeitig Einsparungen durch Entlassung am selben Tag ermöglichen. Der Medicare-Gebührenplan 2025 erhöhte die ASC-Erstattung für die transoral-inzisionslose Fundoplikation um 8 %, während die ambulanten Krankenhausraten eingefroren wurden – ein Hebel, der bis 2027 voraussichtlich 12.000 zusätzliche Fälle pro Jahr in ambulante chirurgische Zentren umleiten wird.

SCA Health verpflichtete sich 2025, 22 neue Zentren mit Einweg-Duodenoskopen und KI-Bildgebung auszustatten, mit Fokus auf Medicare-Advantage-Versicherte, die für enge Netzwerke geeignet sind. Spezialisierte Hepatologie-GI-Kliniken bauen ergänzende Schleifen mit ambulanter Dilatation und Impedanz-pH-Messung auf und vertiefen die Überweisungstiefe. Die Heimversorgung wächst von einer kleinen Basis aus: Anthems Pilotprojekt 2025 zahlte 70 % der ambulanten Tarife für ferngesteuerte pH-Kapseln – ein Niveau, das Analysten erwarten, dass mehr kommerzielle Pläne es übernehmen werden, wenn die Daten einen gleichwertigen diagnostischen Erfolg belegen. Krankenhäuser reagieren, indem sie komplexe Fallverträge bündeln und Forschungs- und Entwicklungsverbindungen vertiefen, um ihren Status im weiteren Markt für gastroösophageale Refluxkrankheit zu erhalten.

Notiz: Anteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Nordamerika trug 2025 37,34 % des Umsatzes bei und lag damit weit vor jeder anderen Region. Der Markt profitiert von hoher Kostenträgerdeckung, früher Übernahme kaliumkompetitiver Säureblocker und einer tiefen Installationsbasis für die magnetische Sphinkteraugmentation. Einweg-Endoskopie dringt hier auch am schnellsten vor, da die rechtliche Exposition gegenüber Infektionen eine proaktive Beschaffung antreibt. Die Migration zu ambulanten chirurgischen Zentren ist in Texas, Florida und Kalifornien am ausgeprägtesten, wo geringe Bedarfsnachweisbarrieren schnelle Kapazitätsschwankungen ermöglichen. Obwohl die Verschreibungen kaliumkompetitiver Säureblocker zunehmen, halten Stufentherapieregeln kostengünstige PPIs in der Erstlinie dominant – eine Tatsache, die den Gesamtpreisanstieg dämpft, aber die Einheitenumsätze im Markt für gastroösophageale Refluxkrankheit steigert.

Der asiatisch-pazifische Raum ist auf dem Weg zu einer CAGR von 7,42 % bis 2031, der weltweit schnellsten, da Adipositas in China und Indien zunimmt und öffentliche Programme Barrett-Screening pilotieren, das mehr Endoskopien in Provinzkrankenhäuser lenkt. Chinas Zehn-Provinzen-Pilotprojekt wird bis 2027 500.000 Endoskopien finanzieren und damit ein Volumen schaffen, das lokale Hersteller wie Aohua bereit sind zu liefern. Indien exportierte 2025 generische PPIs im Wert von 420 Millionen USD und verschaffte inländischen Unternehmen globale Reichweite und Marge trotz Sub-Dollar-Preisen im Inland. Japan zeigt eine jahrzehntelange Kurve bei kaliumkompetitiven Säureblockern, wobei Vonoprazan 2025 40 % der neuen gastroösophagealen Refluxkrankheit-Starts dominiert – ein Adoptionsmodell für die weitere Region.

Europas reifes PPI-Umfeld verlangsamt das Umsatzwachstum auf niedrige einstellige Werte, doch Einwegendoskope und kaliumkompetitive Säureblocker beleben den Schwung. Deutschland, das Vereinigte Königreich und Frankreich weisen Infektionspräventionsbudgets zu, die den Kauf von Einwegendoskopen beschleunigen, während südliche und östliche Märkte aus Kapitalgrünen an wiederverwendbaren Flotten festhalten. Die regulatorische Kohärenz unter der Europäischen Arzneimittel-Agentur beschleunigt Gerätezulassungen, verstärkt aber auch Sicherheitswarnungen, die die langfristigen PPI-Therapietage reduzieren. Südamerikas Expansion ist stetig, aber durch Erstattungsobergrenzen begrenzt; Brasiliens OTC-PPI-Durchdringung stieg nach der ANVISA-Regeländerung von 2025, aber hochpreisige Geräte bleiben ein Privatzahlungsbereich.

Der Nahe Osten und Afrika teilen sich in einkommensstarke Golfkooperationsrat-Staaten, die in tertiäre GI-Zentren investieren, und subsaharische Volkswirtschaften, die von Endoskopknappheit geplagt werden. Nigeria meldete 2025 in 62 % der öffentlichen Krankenhäuser Verbrauchsmaterialengpässe von mehr als vier Wochen. Subsahara-Afrika verfügt im Durchschnitt über 0,8 Endoskope pro Million Einwohner, verglichen mit 47 pro Million in OECD-Ländern – ein strukturelles Hindernis, das das Screening auf Spätphasenkrankheiten beschränkt und das pharmazeutische Volumen im regionalen Markt für gastroösophageale Refluxkrankheit hoch hält.

Wettbewerbslandschaft

Der Markt für gastroösophageale Refluxkrankheit bleibt moderat konzentriert. AstraZeneca, Takeda und Pfizer behaupten ihre historische Stärke durch Nexium, Dexilant und Protonix, doch Generikawellen indischer Exporteure beeinträchtigen die Margen. Phathom Pharmaceuticals schnitzt sich eine Nische rund um Voquezna und tauscht rabattgestützte Verträge gegen Heilungsratengarantien, die für Pharmacy-Benefit-Manager attraktiv sind. Gerätemarktführer Boston Scientific, Medtronic und Johnson & Johnson verfolgen refraktäre Marktanteile mit minimal-invasiven Implantaten, die bei jüngeren Verbrauchern Anklang finden.

Lebenszyklus-Erweiterungen dominieren die Markenverteidigung: AstraZeneca setzt autorisierte Generika ein, Takeda bündelt Dexilant mit Sparangeboten, und Pfizer verpackt Protonix gemeinsam mit Alginaten für OTC-Kanäle. Einwegendoskop-Pioniere Ambu und Boston Scientific differenzieren sich durch Infektionskontrollbotschaften, während Olympus hybride Flotten nutzt, um Krankenhäuser zu halten, die sich keine vollständige Einwegumstellung leisten können. Digitale Start-ups bieten KI-gestützte Mahlzeiten-Timing- und Haltungs-Apps an, die deutsche Krankenkassen erstatten, wenn Dosiseinsparungsbelege vorliegen – ein Vorgeschmack auf eine Serviceschicht innerhalb der weiteren Branche der gastroösophagealen Refluxkrankheit.

Weißräume liegen in pädiatrischen und gebrechlichen Altenformulierungen; Vonoprazan-Granulate und oral zerfallende kaliumkompetitive Säureblocker-Tabletten begegnen Schluckherausforderungen. Medtronics Patent von 2025 auf eine geschlossene Dosierungs-App deutet auf Software-als-Medizinprodukt-Pfade hin, die die Einhaltung der Pharmakotherapie als ergebnispreisorientierten Dienst neu positionieren könnten. Herausforderer aus dem asiatisch-pazifischen Raum – darunter Lupin, Zydus Cadila und Aohua Endoscopy – nutzen Kosteneffizienz und regionale Vertriebsreichweite und drängen multinationale Konzerne in Risikoteilungspartnerschaften.

Marktführer in der Branche der gastroösophagealen Refluxkrankheit

Johnson & Johnson

Takeda Pharmaceutical Company Limited

Pfizer Inc.

Medtronic

AstraZeneca

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Braintree Laboratories reichte bei der FDA einen NDA für Tegoprazan ein, der auf Sodbrennen bei NERD, Heilung erosiver Ösophagitis und Erhaltung geheilter erosiver Ösophagitis abzielt.

- Januar 2026: Renata PLC erhielt von der MHRA die britische Marktzulassung für Esomeprazol 20 mg und 40 mg Tabletten und erweitert damit die kostengünstige OTC-Auswahl.

- Januar 2026: Implantica gewann öffentliche Ausschreibungen in Italien im Wert von 1,2 Millionen EUR für RefluxStop und stärkt damit die europäische Erstattungsdynamik für sein mechanisches Anti-Reflux-Implantat.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für gastroösophageale Refluxkrankheit (GERD) als die weltweiten Ausgaben für verschreibungspflichtige und rezeptfreie pharmakologische Therapien, vorwiegend Protonenpumpenhemmer, H2-Rezeptorantagonisten, kaliumkompetitive Säureblocker, Antazida, Alginate und ausgewählte Prokinetika, die zur Linderung oder Vorbeugung des pathologischen Rückflusses von Mageninhalt in die Speiseröhre eingesetzt werden. Die prävalenzbasierte GERD-Nachfrage, gestützt auf Behandlungstage und durchschnittliche Verkaufspreise, bildet die Wertbasis.

Ausschluss aus dem Umfang: Geräte und chirurgische Eingriffe wie Fundoplikationssysteme, LINX-Implantate oder diagnostische Manometrie-Sets sind nicht Bestandteil dieser Größenbestimmung.

Segmentierungsübersicht

- Nach Lösungstyp

- Diagnostik

- Endoskopie

- pH- und Impedanzmessung

- Manometrie

- Bildgebung und ergänzende Tests

- Therapeutika

- Pharmakologisch

- Protonenpumpenhemmer

- Kaliumkompetitive Säureblocker

- Histamin-2-Rezeptorantagonisten

- Weitere (Kombinationsformulierungen, Prokinetika, Alginate)

- Geräte / Verfahren

- Laparoskopische Fundoplikation

- Endoskopische Anti-Reflux-Naht / Plikation

- Magnetische Sphinkteraugmentation

- Transoral-inzisionslose Fundoplikation

- Weitere (Radiofrequenzablation, elektrische Stimulation des unteren Ösophagussphinkters)

- Lebensstil und digitale Therapeutika

- Pharmakologisch

- Diagnostik

- Nach Krankheitsphänotyp

- Nicht-erosive Refluxkrankheit

- Erosive Ösophagitis (Grade A–D)

- Barrett-Ösophagus / Komplizierte gastroösophageale Refluxkrankheit

- Nach Therapielinie

- Empirisches Erstlinienmanagement

- Erhaltungs- / Ausschleichtherapie

- Refraktäre / Rescue-Behandlung

- Nach Patientendemografie

- Pädiatrisch (0–17 Jahre)

- Erwachsene (18–64 Jahre)

- Geriatrisch (65 Jahre und älter)

- Nach Endnutzer

- Krankenhäuser

- Ambulante chirurgische Zentren

- Fach- / GI-Kliniken

- Heimversorgungseinrichtungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Gastroenterologen, niedergelassene Apotheker und Kostenträgerberater in Nordamerika, Europa, China, Indien und Brasilien. Diese Gespräche validierten reale Verschreibungsmuster, Selbstmedikationsraten aus eigener Tasche sowie die frühe Adoptionskurve für Vonoprazan und schlossen damit Lücken, die durch Desk Research entstanden waren, während sie gleichzeitig die endgültigen Annahmen leiteten.

Desk Research

Wir haben Prävalenz- und Behandlungsdaten aus öffentlichen Quellen gesammelt, darunter das Global Health Observatory der Weltgesundheitsorganisation, das CDC National Health Interview Survey, Eurostat-Gesundheitsstatistiken und Japans National Health and Nutrition Survey. Daten zur Arzneimittelnutzung und -preisgestaltung stammten aus den FDA Orange Book-Einträgen, EMA-Produktinformationen, UN Comtrade-Exportcodes für Omeprazol und Pantoprazol sowie aus auf PubMed indizierten, von Fachleuten begutachteten Metaanalysen. Marktsignale wurden zudem über 10-K-Berichte und Investorenpräsentationen von Unternehmen verfolgt, unterstützt durch D&B Hoovers und Dow Jones Factiva für Umsatzaufteilungen. Die angeführten Quellen sind lediglich illustrativ und nicht erschöpfend; zahlreiche weitere Referenzen flossen in unsere Desk-Research-Arbeit ein.

Marktgrößenbestimmung & Prognose

Ein Top-down-Modell von der Prävalenz zur behandelten Patientenzahl wandelt die GERD-Inzidenz bei Erwachsenen, die Behandlungsdurchdringung und die durchschnittlichen täglichen Therapiekosten in den Umsatz für 2025 um. Die Ergebnisse werden durch selektive Bottom-up-Kanalprüfungen anhand von Stichproben zu PPI- und Antazida-Stückverkäufen bestätigt, die anschließend um Parallelhandel und Handelsmarkenrabatte bereinigt werden. Zu den Schlüsselvariablen zählen die Adipositasprävalenz, Verschiebungen des Altersindex, das Wachstum der rezeptfreien Antazida-Stückzahlen, behördliche Zulassungen für neuartige PCABs sowie prognostizierte Verschreibungstage pro Patient. Eine multivariate Regression projiziert diese Treiber bis 2030 unter Basis-, optimistischen und zurückhaltenden Szenarien, gefolgt von einer Konsensgewichtung durch Experten. Datenlücken in Bottom-up-Schätzungen werden durch analoge Länderstellvertreter überbrückt, bevor die endgültige Abstimmung erfolgt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand von Anomalieprüfungen gegen unabhängige Importwerte, OTC-Paneldaten und historische Währungstrends geprüft. Ein leitender Prüfer gibt die Freigabe, sobald die Abweichung innerhalb von zwei Prozent liegt. Berichte werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch wesentliche Ereignisse wie neue Markteinführungen von Arzneimitteln oder wichtige Leitlinienrevisionen ausgelöst werden.

Warum Mordors Basiswert für den Markt der gastroösophagealen Refluxkrankheit stets verlässlich bleibt

Veröffentlichte Schätzungen weichen häufig voneinander ab, da jedes Unternehmen seine eigene Kombination aus Arzneimittelklassen, Preiskorridoren und Aktualisierungszeitpunkten wählt.

Zu den wesentlichen Ursachen für Abweichungen zählen enge Anwendungsbereiche, die preisgünstige Generika ausschließen, aggressive Rabattannahmen, die die durchschnittlichen Verkaufspreise übermäßig korrigieren, oder konservative Aktualisierungszyklen, die noch auf Prävalenzdaten aus der Zeit vor COVID zurückgreifen. Mordors Rahmen erfasst OTC-Volumina, aktuelle PCAB-Zulassungen und regionsspezifische Kostenträgermixe, sodass unsere Kunden mit einer fundierten aktuellen Kennzahl arbeiten können.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache der Abweichung |

|---|---|---|

| USD 6,39 Mrd. (2025) | Mordor Intelligence | - |

| USD 5,11 Mrd. (2024) | Global Consultancy A | Schließt OTC-Antazida aus und verwendet konstante Preispunkte von 2020 |

| USD 5,24 Mrd. (2024) | Regional Consultancy B | Wendet eine einheitliche Behandlungsrate an, ignoriert den Anstieg der Adipositas in Asien |

| USD 4,90 Mrd. (2024) | Industry Association C | Berücksichtigt nur verschreibungspflichtige Kanäle, lässt Selbstmedikationsausgaben außer Acht |

Der Vergleich zeigt, dass Mordor eine ausgewogene und transparente Basis liefert, die Kunden nachvollziehen und replizieren können, um fundierte Entscheidungen zu treffen, wenn Variablen, Kanäle und Aktualisierungsrhythmus mit der klinischen Realität übereinstimmen.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert hat der Markt für gastroösophageale Refluxkrankheit im Jahr 2031?

Es wird erwartet, dass er bis 2031 einen Wert von 8,95 Milliarden USD erreicht und dabei ab 2026 mit einer CAGR von 5,25 % wächst.

Welcher Lösungstyp wächst am schnellsten?

Die Diagnostik, angetrieben durch Einweg-Endoskopie und KI-gestützte pH-Wearables, wird bis 2031 voraussichtlich mit einer CAGR von 9,33 % wachsen.

Warum gewinnen ambulante chirurgische Zentren Marktanteile?

Kostenträger bevorzugen ihre niedrigeren Kosten, und Medicare erhöhte die ASC-Erstattung für die transoral-inzisionslose Fundoplikation, was eine CAGR von 7,67 % für diesen Bereich antreibt.

Wie bedeutend ist die geriatrische Chance?

Die Kohorte der ≥65-Jährigen wächst mit einer CAGR von 7,26 % und ist auf dem Weg, bis 2031 rund 30 % des Gesamtumsatzes zu erreichen, was altersspezifische Therapeutika und Diagnostik fördert.

Was hemmt die Geräteakzeptanz in aufstrebenden Märkten?

Begrenzte Erstattung im Rahmen von Programmen wie Ayushman Bharat und SUS Brasilien lässt die meisten Patienten selbst zahlen, was die Volumina begrenzt.

Ersetzen kaliumkompetitive Säureblocker Protonenpumpenhemmer?

Kaliumkompetitive Säureblocker bieten eine schnellere Säurekontrolle und dringen in schwere erosive Fälle vor, doch Stufentherapieregeln und höhere Preise halten Protonenpumpenhemmer in der Erstlinie dominant.

Seite zuletzt aktualisiert am: