Marktgröße und Marktanteil für biologische Hautersatzstoffe

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

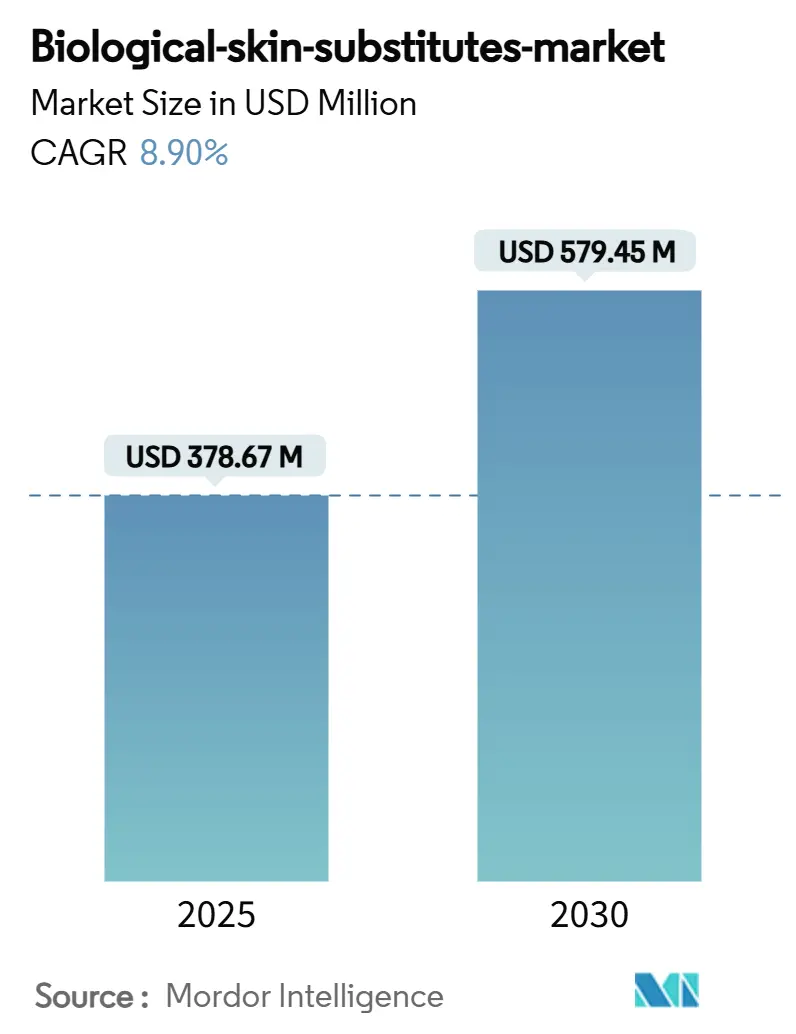

| Marktgröße (2025) | 378.67 Millionen US-Dollar |

| Marktgröße (2030) | 579.45 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.90% CAGR |

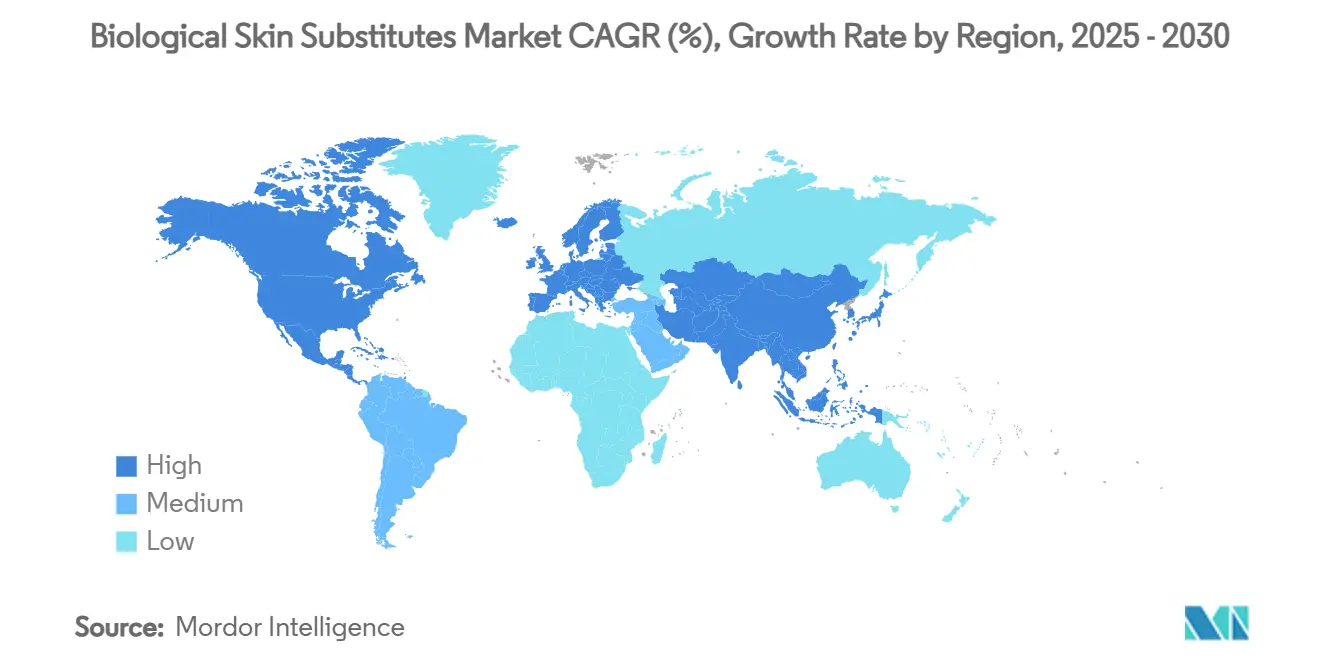

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für biologische Hautersatzstoffe von Mordor Intelligence

Die Marktgröße für biologische Hautersatzstoffe beläuft sich im Jahr 2025 auf 378,67 Millionen USD und wird bis 2030 voraussichtlich 579,45 Millionen USD erreichen, was einer CAGR von 8,9 % über den Zeitraum entspricht. Die zunehmende Nutzung fortschrittlicher Wundversorgungslösungen, eine breitere klinische Akzeptanz von technisch hergestellten Geweben sowie stetige regulatorische Zulassungen stützen die aktuelle Nachfragedynamik. Größere Aufmerksamkeit für evidenzbasierte Erstattung, kombiniert mit militärfinanzierten Innovationen, die schnell in die zivile Versorgung übergehen, vergrößert den adressierbaren Patientenpool und stärkt die Premiumpositionierung von Produkten mit robusten klinischen Daten. Investitionen in den 3-D-Biodruck, autologe Zellgewinnungssysteme und omega-3-reiche Xenografts erweitern das therapeutische Arsenal und schränken gleichzeitig Standardangebote ohne nachgewiesene Ergebnisse ein. Gleichzeitig lenken strengere lokale Deckungsbestimmungen in den Vereinigten Staaten und ähnliche politische Veränderungen in Europa das Volumen auf Produkte, die messbare Einsparungen durch schnellere Heilung und niedrigere Komplikationsraten erzielen. Diese parallelen Kräfte aus Innovation, Regulierung und wertbasiertem Einkauf treiben den Markt für biologische Hautersatzstoffe gemeinsam in Richtung einer qualitativ hochwertigeren, datengesteuerten Konsolidierung.

Wesentliche Erkenntnisse des Berichts

- Nach Ausgangsmaterial hielten menschliche Allografts im Jahr 2024 einen Umsatzanteil von 42,5 %, während zellbasierte Konstrukte mit einer prognostizierten CAGR von 13,4 % bis 2030 das höchste Wachstum verzeichnen.

- Nach Produkttyp entfielen im Jahr 2024 48,3 % der Marktgröße für biologische Hautersatzstoffe auf azelluläre Matrizen; für biotechnisch hergestellte 3-D-Haut wird eine CAGR von 18,2 % bis 2030 prognostiziert.

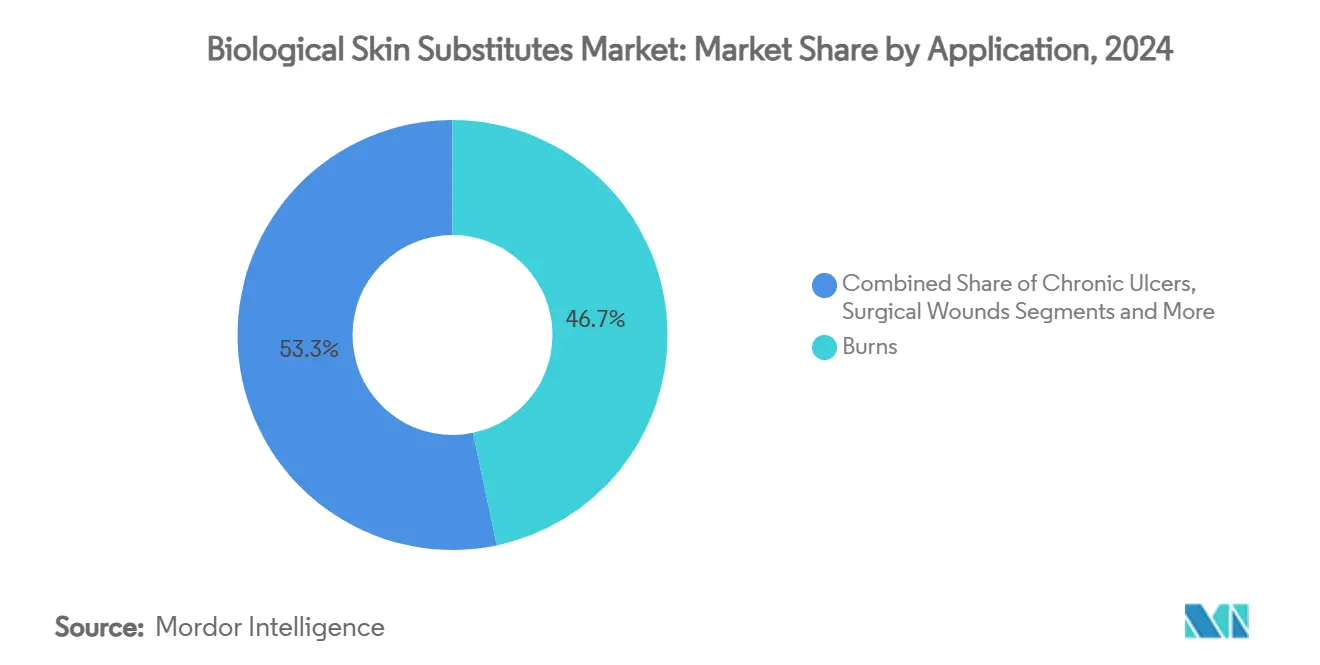

- Nach Anwendung hielten Verbrennungen im Jahr 2024 einen Anteil von 46,7 % an der Marktgröße für biologische Hautersatzstoffe, während pädiatrische angeborene Defekte zwischen 2025 und 2030 mit einer CAGR von 15,5 % wachsen.

- Nach Endnutzer entfielen im Jahr 2024 55,1 % des Anteils auf Krankenhäuser, während Militär- und Verteidigungseinrichtungen mit einer CAGR von 14,7 % bis 2030 am schnellsten wachsen.

- Nach Geografie entfielen im Jahr 2024 39,6 % des Marktanteils für biologische Hautersatzstoffe auf Nordamerika, während der asiatisch-pazifische Raum mit einer CAGR von 12,4 % bis 2030 die schnellste regionale Expansion verzeichnet.

Globale Markttrends und Erkenntnisse für biologische Hautersatzstoffe

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Inzidenz chronischer Wunden und Verbrennungen | +2.10% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende geriatrische und diabetische Bevölkerung | +1.80% | Global, insbesondere Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Günstige Erstattungsbedingungen in entwickelten Märkten | +1.30% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Übernahme militärischer Kampfversorgungsforschung und -entwicklung | +0.90% | Nordamerika, mit Ausstrahlungseffekten auf verbündete Nationen | Mittelfristig (2–4 Jahre) |

| Zunahme rekonstruktiver Veterinärchirurgie | +0.60% | Global, angeführt von entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| 3-D-Biodruck für individuelle Transplantate vor Ort | +1.40% | Global, frühe Einführung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Inzidenz chronischer Wunden und Verbrennungen

Derzeit leben 10,5 Millionen Medicare-Begünstigte mit chronischen Wunden, was direkte jährliche Kosten von 28 Milliarden USD verursacht.[1]Centers for Medicare & Medicaid Services, "Skin Substitute Grafts… L39760," cms.gov Klinische Studien bestätigen, dass technisch hergestellte Haut die Heilungszeiten verkürzt und infektionsbedingte Wiederaufnahmen reduziert, was Krankenhäuser dazu veranlasst, Biologika in Routineprotokolle zu integrieren. Durchbrüche wie vollständig funktionsfähige, im Labor gezüchtete Haut mit Haarfollikeln und Drüsen unterstreichen einen Wandel hin zu regenerativen statt schützenden Therapien. Der Fokus der Gesundheitssysteme auf die Gesamtkosten einer Behandlungsepisode, nicht nur auf den Gerätepreis, beschleunigt die Einführung, da ein schnellerer Wundverschluss die nachgelagerten Ausgaben für die Langzeitpflege reduziert. Da die Inzidenz diabetischer Fußulzera steigt, setzen chirurgische Teams zunehmend auf Ersatzstoffe, die in ambulanten Einrichtungen angewendet werden können, und erweitern so den Zugang über Verbrennungsstationen hinaus. Zusammen festigen diese Faktoren chronische Wunden als dauerhaften Nachfragemotor innerhalb des Marktes für biologische Hautersatzstoffe.

Wachsende geriatrische und diabetische Bevölkerung

Die globale Alterung vertieft Komorbiditätsprofile und erhöht die Prävalenz nicht heilender Ulzera, insbesondere im asiatisch-pazifischen Raum, wo ältere Bevölkerungsgruppen am schnellsten wachsen.[2]Weltgesundheitsorganisation, "Resolution WHA77.4: Stärkung des sicheren, ethischen und zeitnahen Zugangs zu menschlichen Zellen, Geweben und Organen," who.int Ältere diabetische Patienten benötigen komplexere Eingriffe, da vaskuläre Insuffizienz die spontane Erholung verlangsamt und fortschrittliche Transplantate zu einer wesentlichen statt optionalen Modalität macht. Regulatorische Wege, die es bestimmten auf menschlichen Zellen basierenden Produkten ermöglichen, unter weniger strengen Anforderungen auf den Markt zu kommen, erweitern das Angebot, erhöhen jedoch die Qualitätsvariabilität. Folglich prüfen Krankenhäuser Lieferanten auf nachgewiesene Sicherheit, um Sepsis oder Transplantatversagen bei gebrechlichen Patienten zu vermeiden. Personalisierte Konstrukte, die patientenspezifische Faktoren wie Kollagengehalt oder Wachstumsfaktordosierung berücksichtigen, werden zu einem Wettbewerbsvorteil. Der demografische Anstieg trägt daher langfristig zum Volumenwachstum bei und lenkt Forschung und Entwicklung auf maßgeschneiderte Therapien, was die Umsatzsichtbarkeit für den Markt für biologische Hautersatzstoffe stärkt.

Günstige Erstattungsbedingungen in entwickelten Märkten

Die Vereinigten Staaten beschränken die Deckung nun auf 26 Hautersatzstoff-Transplantate, die strenge klinische Ergebnisschwellen erfüllen, und heben damit gut validierte Marken effektiv über Standardangebote. Medicare erlaubt bis zu acht Anwendungen über eine 12- bis 16-wöchige Episode und bietet damit ausreichend Erstattungsspielraum für komplexe Wunden, während eine übermäßige Nutzung begrenzt wird. Europa folgt diesem Beispiel durch die Richtlinie über Gewebe und Zellen, die Hersteller verpflichtet, Sicherheit und Wirksamkeit nachzuweisen, bevor nationale Kostenträger die Zahlung genehmigen. Premiumprodukte, die höhere Verschlussraten nachweisen, sichern sich trotz höherer Listenpreise eine bevorzugte Stellung in den Formularen, da Krankenhäuser durch kürzere Verweildauern Einsparungen erzielen. Der Wandel stärkt die Umsatzsicherheit und treibt kontinuierliche Investitionen in die Marktüberwachung nach der Zulassung an, um den Formularzugang zu schützen. Die evidenzbasierte Erstattung belohnt damit datenreiche Anbieter und beschleunigt die Marktkonsolidierung, was die Gesamtqualität im Markt für biologische Hautersatzstoffe erhöht.

Übernahme militärischer Kampfversorgungsforschung und -entwicklung

Das Militärische Verbrennungsforschungsprogramm 2025 stellt 650 Millionen USD für Innovationen bei Hautersatzstoffen bereit, die für unwirtliche Umgebungen geeignet sind.[3]Congressionally Directed Medical Research Programs, "2025 Military Burn Research Program," cdmrp.health.mil Zu den Projekten gehören mit Pirfenidon angereicherte Pflaster, die hypertrophe Narbenbildung minimieren, sowie omega-3-reiche Fischshaut-Xenografts, die bei tiefen Verbrennungen besser abschneiden als Leichenhaut. Schlachtfeldprototypen legen Wert auf Tragbarkeit, Lagerstabilität und schnelle Anwendung – Spezifikationen, die später in Beschaffungskriterien für Traumazentren einfließen. Zivile Verbrennungsstationen übernehmen verteidigungsvalidierte Produkte, da diese mit robusten Überlebens- und Funktionsergebnisdaten aus Hochakutfällen aufwarten. Dieser Technologietransfer vom Verteidigungsbereich in den zivilen Bereich erweitert das Volumen und verschafft Lieferanten einen dualen Markt-Einnahmestrom, der ihre Forschungs- und Entwicklungsbudgets stärkt. Militärinvestitionen entfalten daher einen Multiplikatoreffekt auf die kommerzielle Nachfrage im Markt für biologische Hautersatzstoffe.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten biologischer Ersatzstoffe | -1.70% | Global, insbesondere in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Risiko der Krankheitsübertragung und Immunabstoßung | -0.80% | Global, mit strengerer Aufsicht in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Regulatorische Unklarheit im grenzüberschreitenden Gewebehandel | -0.60% | Global, mit Auswirkungen auf internationale Lieferketten | Mittelfristig (2–4 Jahre) |

| Lücken in der Kühlketten-Logistik in Schwellenmärkten | -0.40% | Asien-Pazifik, Naher Osten und Afrika, Südamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten biologischer Ersatzstoffe

Der rasche Umsatzanstieg von 1 Milliarde USD im Jahr 2019 auf fast 7 Milliarden USD im Jahr 2024 erhöhte die Aufmerksamkeit der Kostenträger, was dazu führte, dass CMS für 2026 eine Kürzung der Erstattungsausgaben für Hautersatzstoffe um 90 % vorschlug. Analysten führen die Kosteninflation auf Produkte zurück, die unter weniger strengen Verfahren zugelassen wurden und Premiumpreise erzielen, ohne einen entsprechenden klinischen Nutzen zu bieten. Krankenhäuser in ressourcenbeschränkten Regionen verschieben Käufe oder wechseln zu älteren Verbandsmaterialien, was die geografische Expansion verlangsamt. Evidenzbasierte Deckungsregeln können standardisierte Angebote einschränken, aber kurzfristig könnten die Umsätze sinken, da Formulare ihre Bestände rationalisieren. Lieferanten, die starke Daten mit Fertigungseffizienz kombinieren, werden ihre Preispunkte besser verteidigen können, während Produkte mit hohen Kosten und geringer Evidenz vom Markt genommen werden könnten. Die Erschwinglichkeit bleibt daher die unmittelbarste Bremse für die globale Durchdringung des Marktes für biologische Hautersatzstoffe.

Risiko der Krankheitsübertragung und Immunabstoßung

Der FDA-Entwurf zur Leitlinie 2025 zur Überwachung von Sepsis und Tuberkulose bei Gewebeprodukten erhöht die Compliance-Anforderungen für Verarbeiter. Zusätzliche Spenderschrittprüfungen und validierte Sterilisationsmethoden erhöhen die Betriebskosten, insbesondere für kleine Gewebebanken. Endnutzer stehen allogenen Transplantaten skeptisch gegenüber, wenn autologe oder xenogene Alternativen die Immunogenität reduzieren, was die Nachfrage von traditioneller Leichenhaut ablenkt. Aufkommende Fischshaut-Matrizen umgehen das Risiko der Mensch-zu-Mensch-Krankheitsübertragung, werfen jedoch Fragen zur langfristigen Biokompatibilität und kulturellen Akzeptanz auf. Die verstärkte Sicherheitsaufsicht dämpft daher das Wachstum, indem sie Produkteinführungszeiträume verlängert und Qualitätskontrollausgaben erhöht, was die CAGR-Prognose für den Markt für biologische Hautersatzstoffe leicht dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ausgangsmaterial: Allografts sichern das Volumen, während zellbasierte Konstrukte beschleunigen

Allografts generierten im Jahr 2024 42,5 % der Marktgröße für biologische Hautersatzstoffe, was auf eine lange klinische Erfahrung und die Vertrautheit der Versicherer zurückzuführen ist. Frühzeitige Verarbeitung gewährleistet eine geringe Antigenität, was die Wiederaufnahmeraten handhabbar hält und das Vertrauen der Chirurgen bewahrt. Die Marktanteilsstabilität wird durch nationale Gewebebanknetzwerke gestärkt, die Versorgungskontinuität und Rückverfolgbarkeit garantieren. Parallele Belege zeigen, dass zellbasierte Konstrukte mit einer CAGR von 13,4 % bis 2030 wachsen, was innerhalb dieses Segments am schnellsten ist. Die Ex-vivo-Expansion autologer Keratinozyten und Fibroblasten ermöglicht eine vollschichtige Abdeckung mit minimalem Spenderhautbedarf, was für Verbrennungszentren attraktiv ist, die die chirurgische Morbidität reduzieren möchten.

Labordurchbrüche wie aus Stammzellen gewonnene Haut mit Anhängseln positionieren zellbasierte Produkte für zukünftige Volumenzuwächse. Genbearbeitete Transplantate erzielen nun 81 % Verschlussraten bei dystrophischer Epidermolysis bullosa und validieren damit die gezielte molekulare Reparatur. Xenografts, insbesondere omega-3-reiche Fischshautblätter, sichern sich Medicare-Deckung für spezialisierte Indikationen und bieten eine pathogenreduzierte Alternative zu porciner Dermis. Verbundmatrizen, die azelluläre Gerüste mit autologen Zellen kombinieren, überbrücken mechanische Robustheit und biologische Signalgebung. Insgesamt diversifizieren diese Fortschritte die Materialauswahl und halten Beschaffungsteams engagiert, was die Wettbewerbsdynamik im Markt für biologische Hautersatzstoffe aufrechterhält.

Nach Produkttyp: Azelluläre Matrizen behalten die Führung, während 3-D-Drucke an Boden gewinnen

Azelluläre Matrizen repräsentierten im Jahr 2024 48,3 % des Marktanteils für biologische Hautersatzstoffe, gestützt durch etablierte Lieferketten und breite Zulassungsindikationen. Die Dezellularisierung bewahrt die dermale Architektur und reduziert gleichzeitig die Immunogenität, was die Bequemlichkeit eines Standardprodukts mit vorhersehbaren Integrationsprofilen verbindet. Biotechnisch hergestellte 3-D-Haut steht im Mittelpunkt des Wachstums mit einer prognostizierten CAGR von 18,2 %, ermöglicht durch Drucker am Krankenbett, die vaskularisierte Schichten in einem einzigen Durchgang auftragen. Krankenhäuser, die diese Modalität einsetzen, berichten von kürzeren Operationszeiten und geringerer Spenderstellenmorbidität, was eine Premiumpreisgestaltung unterstützt.

Zellularisierte Matrizen balancieren aktive Signalgebung mit Anforderungen an die Kühlkette und zielen auf Kliniken für chronische Ulzera ab. Sprühformulierungen behalten Nischenrollen in der Feldversorgung, wo eine schnelle Abdeckung von größter Bedeutung ist. Innovationen wie Cohealyx, eine kollagenbasierte dermale Matrix, versprechen eine schnellere Transplantatbereitschaft und kürzere Krankenhausaufenthalte und sorgen für zusätzlichen Wettbewerbsdruck. Da Kostenträger messbare Ergebnisse belohnen, hängt die Produkttypdifferenzierung von quantifizierbaren Heilungsmetriken und Kostensenkungen in der Versorgung ab, was das Kaufverhalten im Markt für biologische Hautersatzstoffe beeinflusst.

Nach Anwendung: Verbrennungen bleiben dominant, während die pädiatrische Nachfrage steigt

Verbrennungsindikationen hielten im Jahr 2024 46,7 % der Marktgröße für biologische Hautersatzstoffe, gestützt durch standardisierte militärische und zivile Protokolle, die eine biologische Abdeckung bei tief-partiellen und vollschichtigen Verletzungen vorschreiben. Kontinuierliche Forschungs- und Entwicklungsfinanzierung gewährleistet eine stetige Pipeline von Materialien, die die funktionelle und kosmetische Erholung verbessern und die Segmentresilienz stärken. Die Behandlung pädiatrischer angeborener Defekte verzeichnet mit einer CAGR von 15,5 % das schnellste Wachstum, da Kliniker Biologika einsetzen, die auf empfindliche Haut und unreife Immunsysteme zugeschnitten sind. Die Fallserie mit Fischshaut-Transplantaten erzielte eine 95-prozentige Abdeckung ohne Infektion und stärkte das Vertrauen in die Sicherheitsprofile von Xenografts.

Chronische Ulzera bei diabetischen und vaskulär beeinträchtigten Patienten weisen eine steigende Komplexität auf; Chirurgen bevorzugen Matrizen, die Wachstumsfaktoren über längere Zeiträume freisetzen. Chirurgisch-traumatische Wunden und ästhetische Eingriffe bilden komplementäre Nischen, die von Ergebnisdaten profitieren, die in Hochakut-Verbrennungs- und pädiatrischen Umgebungen generiert wurden. Die diversifizierte Anwendungsbreite schützt Lieferanten vor zyklischen Schwankungen und vergrößert den gesamten adressierbaren Markt für biologische Hautersatzstoffe.

Nach Endnutzer: Krankenhäuser sichern das Volumen, Verteidigungsmedizin bestimmt das Tempo

Krankenhäuser entfielen im Jahr 2024 auf 55,1 % des Marktanteils für biologische Hautersatzstoffe, unterstützt durch integrierte Beschaffung und multidisziplinäre Wundteams. Ihre Position wird durch zentralisierte Erstattungsprozesse gestärkt, die Masseneinkäufe und die Standardisierung klinischer Protokolle erleichtern. Militär- und Verteidigungseinrichtungen verzeichnen jedoch mit einer CAGR von 14,7 % bis 2030 die schnellste Expansion aufgrund erheblicher Kampfbereitschaftsbudgets und Mandaten zum schnellen Technologietransfer. Im Einsatz befindliche Sanitäter benötigen lagerstabile Matrizen und tragbare Anwendungssysteme, was die Innovationszyklen der Anbieter beschleunigt.

Ambulante Operationszentren gewinnen mäßig an Bedeutung, da Kostenträger geeignete Fälle aus stationären Stationen verlagern, um Kosten zu senken. Spezialisierte Verbrennungszentren und Wundversorgungskliniken halten hohe Eingriffszahlen aufrecht und dienen oft als Referenzstandorte für neue Produktbewertungen. Die aufkommende veterinärmedizinische Nachfrage, ermöglicht durch Versicherungsschutz für Haustiere, erweitert den Kundenstamm und verlängert die Produktlebenszyklen. Diese vielfältigen Kanäle stützen gemeinsam eine robuste Nachfrage im Markt für biologische Hautersatzstoffe.

Geografische Analyse

Nordamerika generierte im Jahr 2024 39,6 % des globalen Umsatzes, gestützt durch fortschrittliche Traumanetzwerke, unterstützende Erstattungsbedingungen und konzentrierte klinische Forschung. Strengere CMS-Deckungskriterien bereinigen Angebote mit geringer Evidenz, lenken jedoch höhere Volumina auf Produkte, die überlegene Verschlussraten nachweisen. Die Finanzierung durch das Militärische Verbrennungsforschungsprogramm beschleunigt die Technologiereifung, während koordinierte FDA- und Health Canada-Richtlinien die binationale Distribution erleichtern. Führende Unternehmen haben ihre Fertigungs- und Forschungs- und Entwicklungszentren in den Vereinigten Staaten, was schnelle Rückkopplungsschleifen mit Klinikern gewährleistet, die iterative Produktverbesserungen beschleunigen.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 12,4 % bis 2030, angetrieben durch alternde Bevölkerungen und eine zunehmende Krankenversicherungsabdeckung. Chinas Investitionen in Trikolymer-Gerüste und zweischichtige Ersatzstoffe positionieren inländische Unternehmen als globale Exporteure. Japans überalterte Gesellschaft treibt die Krankenhausnachfrage nach regenerativen Ansätzen an, die langwierige Wundversorgungskrankenhausaufenthalte reduzieren. Indiens riesiger Patientenpool mit diabetischen Ulzera stellt zukünftiges Potenzial dar, sobald Lücken in der Kühlkette und bei der Erstattung geschlossen werden. Die fortlaufende regulatorische Angleichung unter WHO-Leitlinien stärkt die Import- und Exportklarheit weiter und stärkt das Vertrauen multinationaler Lieferanten, was die positive Dynamik im Markt für biologische Hautersatzstoffe verstärkt.

Europa verzeichnet ein stetiges mittleres einstelliges Wachstum, unterstützt durch die Europäische Richtlinie über Gewebe und Zellen, die Sicherheits- und Qualitätsstandards vereinheitlicht. Deutschland, Frankreich und das Vereinigte Königreich führen die Einführung an, dank gut finanzierter Gesundheitssysteme und etablierter Verbrennungsversorgungsnetzwerke. Süd- und osteuropäische Märkte folgen, da EU-Mittel die Notfallversorgungsinfrastruktur modernisieren. Der Nahe Osten und Afrika sowie Südamerika bleiben nascent, sind aber langfristig attraktiv; eine hohe Verbrennungsprävalenz und begrenzte lokale Produktion schaffen ungedeckten Bedarf. Lieferantenpartnerschaften mit Nichtregierungsorganisationen und Katastrophenschutzbehörden schaffen erste Volumina und legen den Grundstein für eine eventuelle kommerzielle Expansion.

Wettbewerbslandschaft

Der Markt für biologische Hautersatzstoffe weist eine moderate Fragmentierung mit einer Gruppe mittelgroßer etablierter Anbieter und einer wachsenden Kohorte von Technologiedisruptoren auf. Integra LifeSciences meldete im dritten Quartal 2024 einen Umsatz von 380,8 Millionen USD, was eine resiliente Nachfrage trotz früherer Versorgungsengpässe widerspiegelt. Organogenesis erweiterte die Fertigungskapazität um 122.000 Quadratfuß, was Vertrauen in die langfristige Nachfrage und eine proaktive Minderung von Kapazitätsengpässen signalisiert. Smith & Nephew integriert erworbene regenerative Vermögenswerte in sein Portfolio für fortschrittliches Wundmanagement und erweitert damit wertschöpfende Pakete für Krankenhauskundschaft.

Disruptive Neueinsteiger setzen auf autologe Zellgewinnungs- und 3-D-Biodrucklösungen, die die Operationszeit und die Spenderstellenmorbidität reduzieren. Das RECELL-System von AVITA Medical erhielt die regulatorische Zulassung für kleinere Wunden und zielt auf Traumazentren ab, die Verfahrensgeschwindigkeit suchen. Kerecis nutzt omega-3-reiche Fischshaut, um immunologisch inerte Transplantate mit dokumentiertem schnellerem Wundverschluss anzubieten und sichert sich schnelle Genehmigungen durch Medicare-Auftragnehmer. Dermacell Porous von LifeNet Health zeigt eine um 135 % höhere Heilungsrate im Vergleich zur Standardversorgung und hat bereits Deckung unter bevorstehenden lokalen Deckungsbestimmungen gesichert.

Der Wettbewerb hängt nun von klinischen Ergebnisdaten, Versorgungszuverlässigkeit und Kosteneinsparungsnachweisen ab, nicht allein von der Rohstoffquelle. Lieferanten mit integrierter Gewebebank, cGMP-Fertigung und Marktüberwachungsinfrastruktur nach der Zulassung verfügen über eine stärkere Verhandlungsmacht gegenüber Gruppenbestellungsorganisationen. Die laufende Konsolidierung deutet auf eine schrittweise Verschiebung hin zu einer oligopolistischen Struktur hin, die auf evidenzreichen Marken basiert, was die Qualitätserwartungen im gesamten Markt für biologische Hautersatzstoffe weiter erhöht.

Marktführer für biologische Hautersatzstoffe

Integra LifeSciences

Organogenesis Holdings

Smith & Nephew

MIMEDX Group

Zimmer Biomet (Derma Sciences)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Kerecis erhielt eine schnelle Genehmigung durch den Medicare Administrative Contractor für neue medizinische Fischshautprodukte.

- April 2025: AVITA Medical brachte Cohealyx auf den Markt, eine Kollagenmatrix, die die Transplantatbereitschaftszeiten verkürzen soll.

- April 2025: LifeNet Health stellte Dermacell Porous vor und trat unter neuen LCD-Richtlinien in die Medicare-Deckung ein.

- Januar 2025: Stanford Medicine erhielt die FDA-Zulassung für gentechnisch veränderte Hauttransplantate, die bei Patienten mit Epidermolysis bullosa eine Heilungsrate von 81 % erzielten.

Globaler Berichtsumfang für den Markt für biologische Hautersatzstoffe

| Menschliche Allografts |

| Tierische Xenografts |

| Zellbasierte Konstrukte |

| Verbund- / Hybridmaterialien |

| Autografts |

| Azelluläre Matrizen |

| Zellularisierte Matrizen |

| Biotechnisch hergestellte 3-D-gedruckte Haut |

| Sprühbare Hautersatzstoffe |

| Sonstige |

| Verbrennungen |

| Chronische Ulzera (diabetisch, venös, druckbedingt) |

| Chirurgische und traumatische Wunden |

| Pädiatrische angeborene Defekte |

| Kosmetische und ästhetische Eingriffe |

| Krankenhäuser |

| Ambulante Operationszentren |

| Verbrennungs- und Wundversorgungszentren |

| Militärische und verteidigungsmedizinische Einrichtungen |

| Veterinärkliniken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Ausgangsmaterial | Menschliche Allografts | |

| Tierische Xenografts | ||

| Zellbasierte Konstrukte | ||

| Verbund- / Hybridmaterialien | ||

| Autografts | ||

| Nach Produkttyp | Azelluläre Matrizen | |

| Zellularisierte Matrizen | ||

| Biotechnisch hergestellte 3-D-gedruckte Haut | ||

| Sprühbare Hautersatzstoffe | ||

| Sonstige | ||

| Nach Anwendung | Verbrennungen | |

| Chronische Ulzera (diabetisch, venös, druckbedingt) | ||

| Chirurgische und traumatische Wunden | ||

| Pädiatrische angeborene Defekte | ||

| Kosmetische und ästhetische Eingriffe | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Verbrennungs- und Wundversorgungszentren | ||

| Militärische und verteidigungsmedizinische Einrichtungen | ||

| Veterinärkliniken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Marktgröße für biologische Hautersatzstoffe bis 2030?

Es wird prognostiziert, dass sie 579,45 Millionen USD erreicht, was einer CAGR von 8,9 % ab 2025 entspricht.

Welche Region wächst im Markt für biologische Hautersatzstoffe am schnellsten?

Der asiatisch-pazifische Raum führt mit einer prognostizierten CAGR von 12,4 % bis 2030, angetrieben durch alternde Bevölkerungen und eine verbesserte Gesundheitsinfrastruktur.

Welche Produktkategorie hält derzeit den größten Marktanteil für biologische Hautersatzstoffe?

Azelluläre Matrizen halten im Jahr 2024 einen Umsatzanteil von 48,3 %.

Welcher Faktor wird voraussichtlich den größten positiven Einfluss auf das zukünftige Marktwachstum haben?

Die steigende Inzidenz chronischer Wunden und Verbrennungen trägt zur prognostizierten CAGR mit etwa +2,1 Prozentpunkten bei.

Wie beeinflussen Erstattungsänderungen die Wettbewerbsdynamik?

Strengere Deckungsrichtlinien begünstigen nun Produkte mit veröffentlichten klinischen Ergebnisdaten, was eine Konsolidierung hin zu evidenzreichen Marken vorantreibt.

Warum sind militärische Forschungsprogramme für Marktinnovationen bedeutsam?

Verteidigungsfinanzierte Projekte liefern lagerstabile, schnell anwendbare Transplantate, die in die zivile Traumaversorgung übergehen und die Gesamtmarktnachfrage erweitern.

Seite zuletzt aktualisiert am: