Marktgröße und Marktanteil für Extremitäten-Gewebeexpander

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

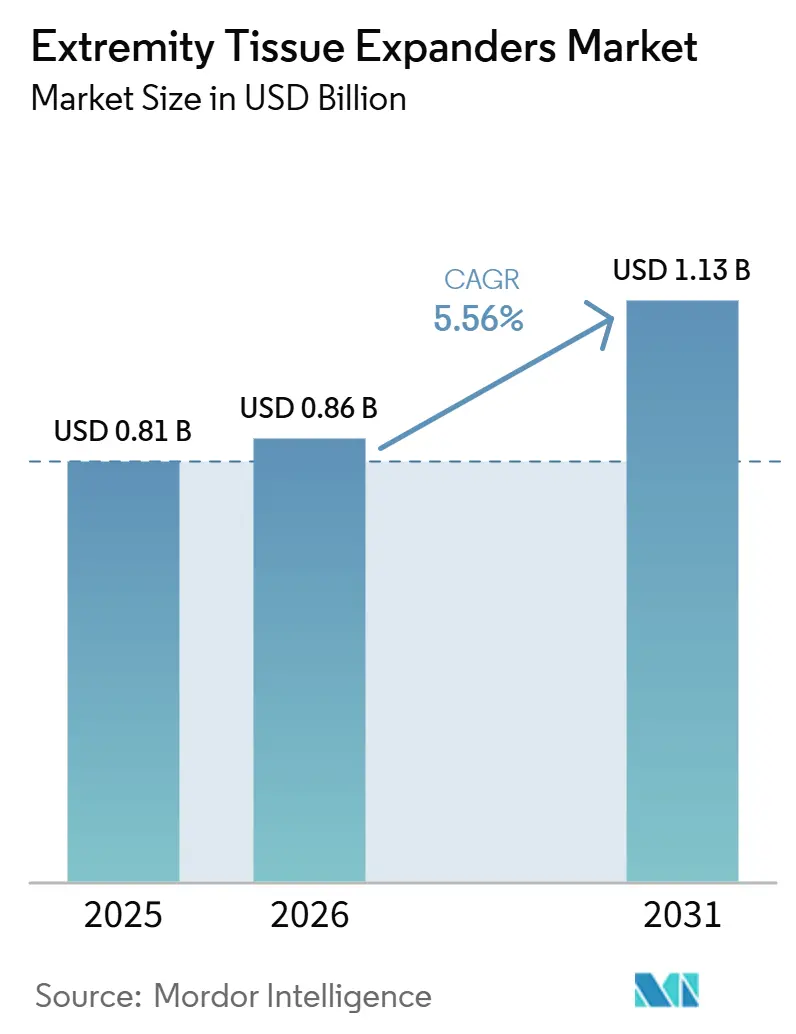

| Marktgröße (2026) | 0.86 Milliarden US-Dollar |

| Marktgröße (2031) | 1.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.56% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Extremitäten-Gewebeexpander von Mordor Intelligence

Die Größe des Marktes für Extremitäten-Gewebeexpander wird auf 0,81 Milliarden USD im Jahr 2025, 0,86 Milliarden USD im Jahr 2026 geschätzt und soll bis 2031 1,13 Milliarden USD erreichen, mit einer CAGR von 5,56 % von 2026 bis 2031.

Eine anhaltende Nachfrage entsteht durch Rekonstruktionen nach onkologischen Eingriffen, hochenergetischen Traumata und Verbrennungen, während neuere Polymerhüllen und antimikrobielle Beschichtungen die Komplikationsraten senken und die Expansionspläne verkürzen. Nordamerika bleibt der Umsatzanker, doch Kapitalausgaben für die Tertiärversorgung in China, Indien und Südkorea positionieren den asiatisch-pazifischen Raum als den am schnellsten wachsenden Markt. Die Gerätepreise stehen weiterhin unter Verhandlungsdruck, da Kostenträger stufenweise Rekonstruktionen in ambulante Einrichtungen verlagern, in denen gebündelte Zahlungen dominieren. Gleichzeitig hat sich die Produktdifferenzierung über Volumenbereiche hinaus auf MRT-Kompatibilität und Oberflächentechnik ausgeweitet, was Chirurgen dazu veranlasst, Plattformen zu wechseln, wenn Realdaten niedrigere Explantationsraten bestätigen.

Wichtigste Erkenntnisse des Berichts

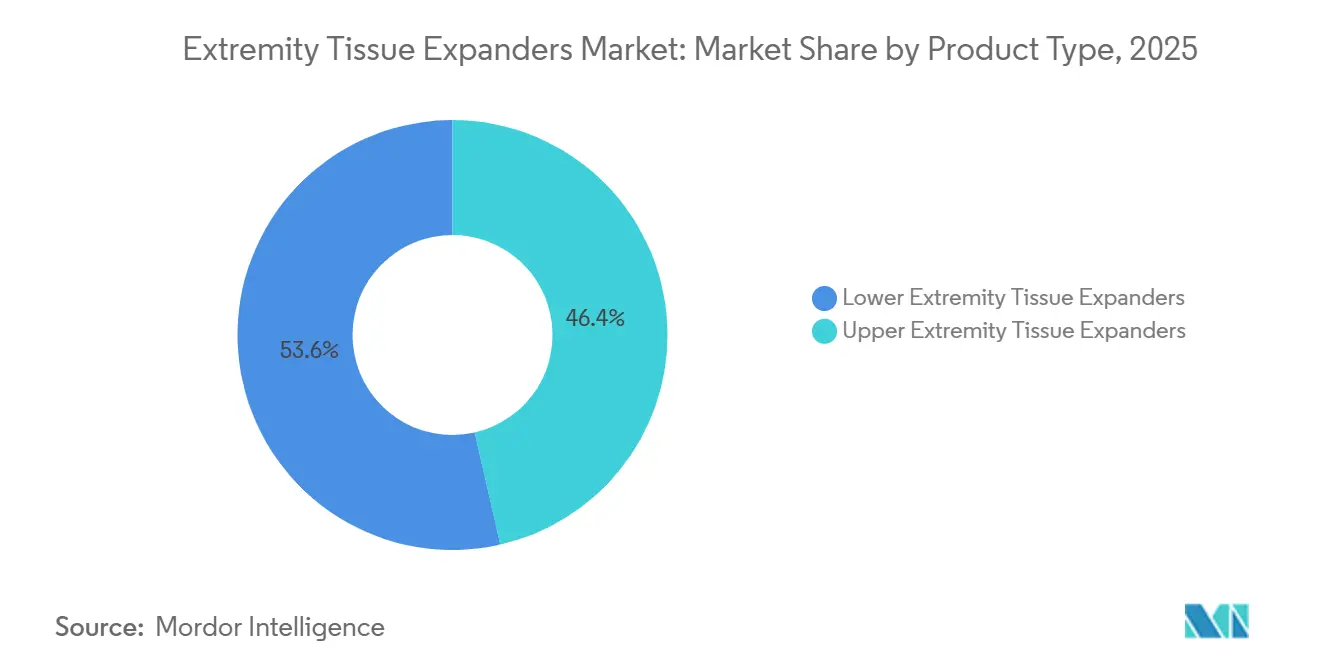

- Nach Produkttyp führten Geräte für die obere Extremität mit einem Umsatzanteil von 46,43 % im Jahr 2025. Geräte für die untere Extremität werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 7,65 % wachsen.

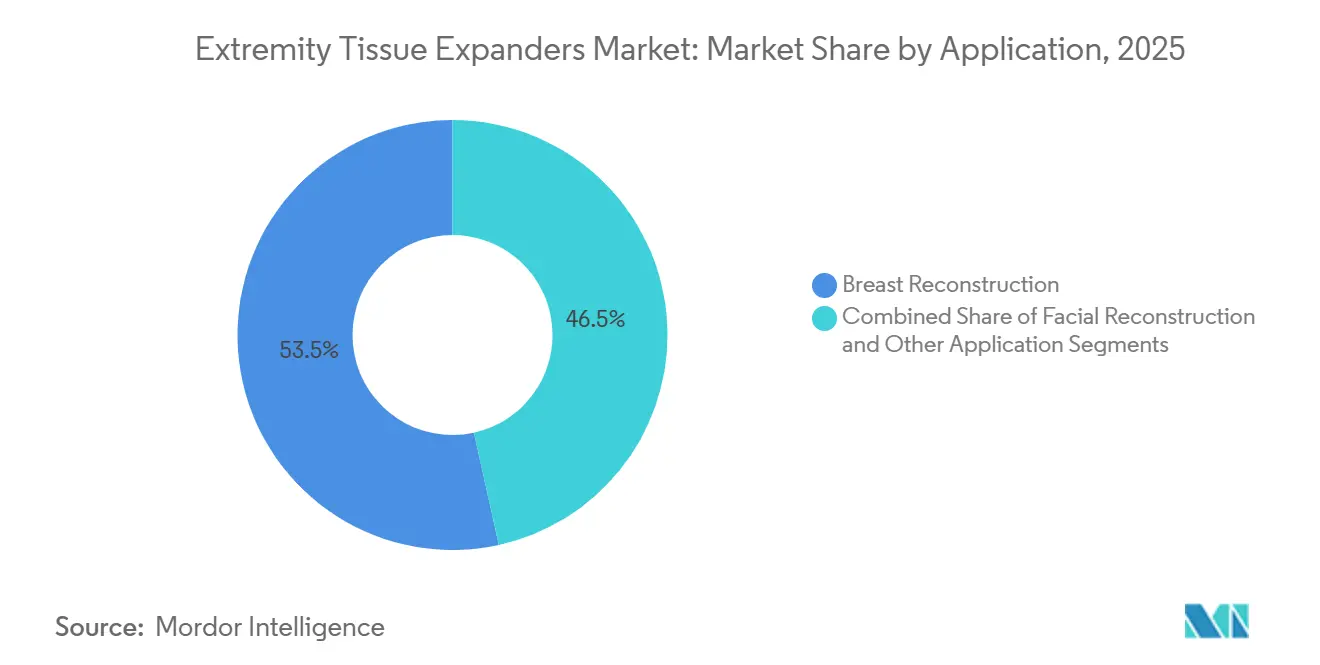

- Nach Anwendung dominierte die Brustrekonstruktion mit 53,45 % des Umsatzes im Jahr 2025. Die Gesichtsrekonstruktion wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 7,88 % voranschreiten.

- Nach Endnutzer entfielen auf Krankenhäuser 62,45 % des Umsatzes im Jahr 2025. Ambulante chirurgische Zentren werden voraussichtlich bis 2031 mit einer CAGR von 8,65 % wachsen.

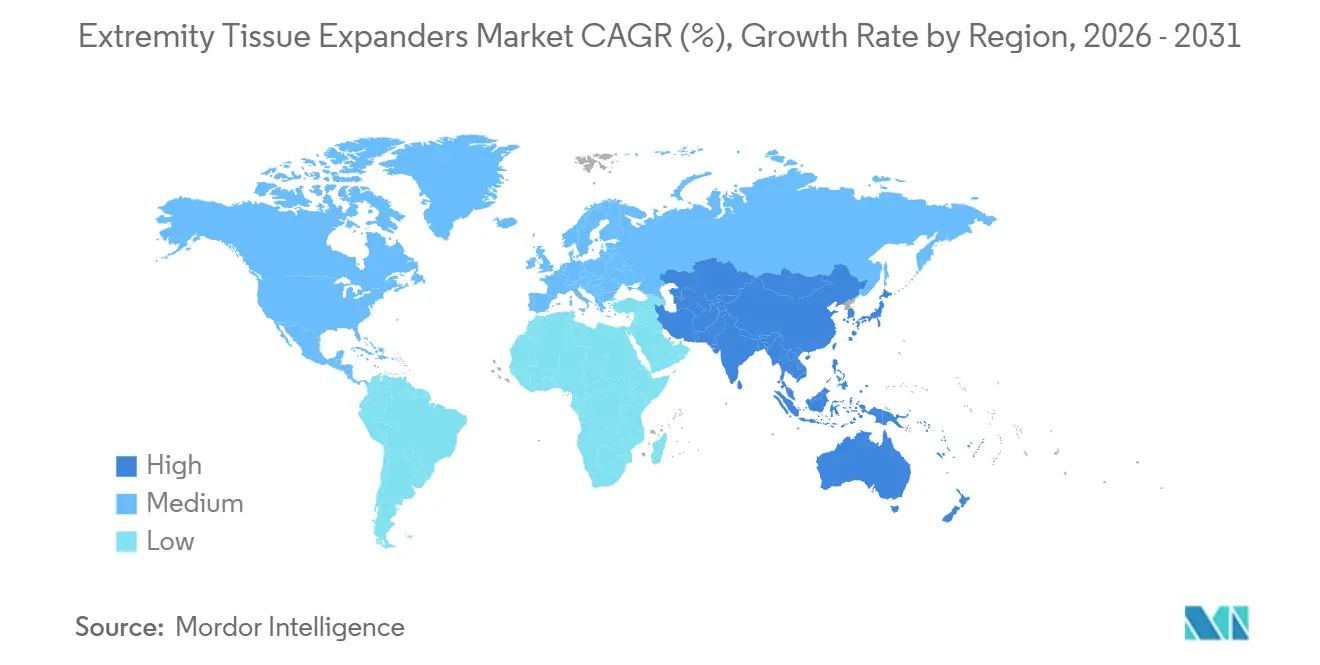

- Nach Geografie dominierte Nordamerika mit 62,45 % des Umsatzes im Jahr 2025. Asien-Pazifik wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 6,54 % voranschreiten.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Extremitäten-Gewebeexpander

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Häufigkeit rekonstruktiver Trauma- und Onkologieverfahren | +1.2% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Fortschritte bei Materialien und Designtechnologien für Gewebeexpander | +1.0% | Global, angeführt von Nordamerika und Westeuropa | Langfristig (≥ 4 Jahre) |

| Wachsende Akzeptanz minimalinvasiver rekonstruktiver Techniken | +0.8% | Nordamerika, Europa, städtischer asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Erweiterter Zugang zur Erstattung für rekonstruktive Eingriffe | +0.7% | Nordamerika, ausgewählte europäische Märkte | Mittelfristig (2–4 Jahre) |

| Wachstum der Nachfrage nach kosmetischen und ästhetischen Verbesserungen | +0.6% | Global, am stärksten in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Gesundheitsinfrastruktur in Schwellenländern | +0.9% | Asiatisch-pazifischer Raum, Naher Osten, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Häufigkeit rekonstruktiver Trauma- und Onkologieverfahren

Weltweit steigende Traumavolumina und onkologische Resektionen drängen Patienten zunehmend in stufenweise Weichteilrekonstruktionspfade. Die Amerikanische Gesellschaft für Plastische Chirurgen verzeichnete im Jahr 2024 162.579 Brustrekonstruktionsverfahren, was einen stabilen Verfahrensdurchsatz trotz Erstattungsschwankungen unterstreicht. Die Weltgesundheitsorganisation schätzt bis zu 50 Millionen nicht tödliche Verletzungen jährlich, von denen viele eine Extremitäten- oder kraniofaziale Expansion vor der Lappendeckung erfordern[1]Weltgesundheitsorganisation, "Globale Krankheitslast 2020," who.int. Mundkrebsresektionen überstiegen im Jahr 2020 weltweit 377.000 Fälle, wobei jeder Fall Weichteildefekte schafft, die für eine Expanderplatzierung geeignet sind. Arbeitsunfälle in den USA führten im Jahr 2020 zu 2,1 Millionen nicht tödlichen Verletzungen, und Fahrradverletzungen stiegen auf 425.910, was die rekonstruktive Pipeline weiter speist. Verbesserte Überlebensraten bei Brustkrebs erweitern den Kreis der für eine verzögerte oder prophylaktische Rekonstruktion in Frage kommenden Patienten und stärken das Basiswachstum im Markt für Extremitäten-Gewebeexpander.

Fortschritte bei Materialien und Designtechnologien für Gewebeexpander

Regulatorische Zulassungen für Geräte mit größerem Volumen und MRT-Kompatibilität haben den Versorgungsstandard angehoben. Mentor erhielt im Dezember 2024 die FDA-Zulassung für MemoryGel Enhance-Implantate und passende CPX4 PLUS Enhance-Expander (930–1.445 cc), womit eine Lücke für die 15 % der Mastektomiepatientinnen mit größerem Brustkorb geschlossen wurde. Eine Studie mit 400 Patienten zeigte eine Zufriedenheitsrate von 97 % nach drei Jahren, mit Komplikationsraten, die mit denen autologer Optionen vergleichbar sind. Sientras AlloX2Pro erhielt im Juni 2023 die FDA-Zulassung als erster MRT-kompatibler Expander, wodurch Explantationsverfahren vor der Bildgebung entfallen. Establishment Labs' Motiva Flora verfügt über eine Nanooberfläche, die bakterielle Adhäsion hemmt und darauf abzielt, die Kapselfibroserate zu senken. Diese Technologien ermöglichen es den Herstellern, Premiumpreise zu verteidigen, selbst wenn Ausschreibungen enger werden, und helfen dem Markt für Extremitäten-Gewebeexpander, die Marge zu halten.

Wachsende Akzeptanz minimalinvasiver rekonstruktiver Techniken

Die präpektorale Platzierung beschleunigte sich von 88.043 Fällen im Jahr 2022 auf 106.380 im Jahr 2023, dank des routinemäßigen Einsatzes azellulärer dermaler Matrizen (ADM), die eine Muskeldissektion überflüssig machen. ADM-Verfahren stiegen im Jahr 2023 auf 79.747, und Integra LifeSciences wird die Produktion von PriMatrix und SurgiMend in einer Anlage in Massachusetts im Jahr 2026 wieder aufnehmen, um die Nachfrage zu decken. Protokolle zur Entlassung am selben Tag passen zur Wirtschaftlichkeit ambulanter Zentren, während kürzere Anästhesiezeiten und ein geringerer Opioidverbrauch die Patientenbewertungen verbessern. Chirurgen berichten von weniger Animationsdeformitäten und schnelleren Expansionszyklen, wenn das Gerät oberhalb des Pectoralis liegt. Diese klinischen Vorteile verstärken die Bemühungen der Kostenträger, stufenweise Rekonstruktionen aus stationären Krankenhausabteilungen zu verlagern, und stützen das Volumenwachstum im Markt für Extremitäten-Gewebeexpander.

Erweiterter Zugang zur Erstattung für rekonstruktive Eingriffe

Das Gesetz über Frauengesundheit und Krebsrechte (Women's Health and Cancer Rights Act) verpflichtet private Pläne, die Mastektomien abdecken, zur Finanzierung der Rekonstruktion, doch die Anspruchsbearbeitung variiert je nach Bundesstaat. Das CMS überarbeitete im Oktober 2024 den Abrechnungs- und Kodierungsartikel A58573, klärte CPT-Codes und unterstützende ICD-10-Diagnosen, was die Ablehnungsraten für Gewebeexpander-Ansprüche gesenkt hat. Fair-Health-Daten zeigen jedoch, dass die kommerziell zulässigen Beträge für Expanderpfade zwischen 9.300 und 18.000 USD liegen, was die Variation je nach Leistungsort widerspiegelt. Kostenträger erproben episodenbasierte Bündel, die eine Pauschalgebühr für Platzierung, Expansionen und Austausch zahlen, was den Zugang erweitern könnte, wenn sie nahe den Mediankostenwerten festgelegt werden. Klarere Leitlinien und gebündelte Initiativen sollen die Verfahrensvolumina steigern und die Nachfrage im Markt für Extremitäten-Gewebeexpander stärken.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Verfahrens- und Gerätekosten | -0.9% | Global, am stärksten in preissensiblen Schwellenländern | Kurzfristig (≤ 2 Jahre) |

| Risiken postoperativer Komplikationen | -0.6% | Global, verstärkt bei bestrahlten und immungeschwächten Patienten | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit von Fachchirurgen | -0.5% | Nordamerika, Teile Europas, ländlicher asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische Zulassungsverfahren | -0.4% | Vereinigte Staaten, Europäische Union, Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Verfahrens- und Gerätekosten

Die Gesamtkosten für eine stufenweise Expanderrekonstruktion können bei außernetzwerklicher Durchführung 50.000 USD übersteigen, und Fair-Health-Daten beziffern die netzwerkinternen Zahlungen in Austin für identische CPT-Codes auf 9.300 bis 18.000 USD. Die Medicare-Zahlungen für Brustrekonstruktionen sanken zwischen 2000 und 2019 real um 13,32 %, was Chirurgen dazu zwingt, schnellere, margenärmere Expanderpfade gegenüber autologen Optionen zu bevorzugen[2]Mayo Clinic, "Historische Medicare-Zahlungstrends bei der Brustrekonstruktion," mayoclinic.org. Die Debatte über die Abschaffung temporärer S-Codes, die die Zahlungen für mikrochirurgische Lappen erhöhten, verdeutlicht den Widerstand der Kostenträger gegen ressourcenintensive Rekonstruktionen. Gerätelistenpreise bleiben unter Gruppenverträgen intransparent, was die Preistransparenz für Patienten behindert. In Schwellenländern begrenzt die Eigenfinanzierung die Inanspruchnahme und dämpft die Wachstumsdynamik des Marktes für Extremitäten-Gewebeexpander.

Risiken postoperativer Komplikationen

Infektionsraten liegen zwischen 2 % und 35 % und sind in bestrahlten Feldern höher, was häufig eine Explantation und verzögerte Rekonstruktion erfordert. Kapselfibrose betrifft bis zu 20 % der Fälle und treibt den Bedarf an Revisionsoperationen. Die FDA-Anforderung von 2019, dass Allergan BIOCELL-texturierte Geräte zurückruft, schärfte das Bewusstsein für das mit Brustimplantaten assoziierte anaplastische großzellige Lymphom und veranlasste viele Chirurgen, auf glatte Expander umzusteigen[3]US-amerikanische Behörde für Lebens- und Arzneimittel, "BIOCELL-Geräterückruf," fda.gov. Die Expanderextrusion bleibt an Stellen der unteren Extremität, die Scherkräften ausgesetzt sind, häufiger und erschwert diabetische und Verbrennungsrekonstruktionen. Hersteller finanzieren Register wie NBIR zur Überwachung realer Ergebnisse, doch Komplikationen bleiben ein Anliegen und verlangsamen die Dynamik im Markt für Extremitäten-Gewebeexpander.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz der oberen Extremität, Dynamik der unteren Extremität

Geräte für die obere Extremität hielten im Jahr 2025 einen Marktanteil von 46,43 % bei Extremitäten-Gewebeexpandern, was den breiten Einsatz bei der Brustwand- und Kopfhautrekonstruktion sowie bei stufenweisen Brustverfahren widerspiegelt. Mentors Zulassung des CPX4 PLUS Enhance im Dezember 2024, der bis zu 1.445 cc fasst, ist ein Beispiel für den Wandel hin zu formstabilen Hüllen, die größere thorakale Defekte aufnehmen. Geräte für die untere Extremität sollen von 2026 bis 2031 mit einer CAGR von 7,65 % wachsen, gestützt durch Protokolle von Verbrennungszentren und Programme zur Rettung diabetischer Gliedmaßen. Daten des Nationalen Sicherheitsrats zeigen jährlich mehr als 425.000 Fahrradverletzungen in den Vereinigten Staaten, was den kontinuierlichen Traumabedarf unterstreicht.

Designherausforderungen für Anwendungen an der unteren Extremität umfassen Belastungsstress und das Risiko von Gelenkinfektionen. Verstärkte Hüllen und antimikrobielle Silikonmischungen befinden sich im Piloteinsatz, während modulare Ports eine Befüllung am Krankenbett ermöglichen und ambulante Besuche reduzieren. Da Kostenträger die heimbasierte Expansion honorieren, testen Unternehmen Smartphone-Apps, die Injektionsvolumina steuern und Überdruckereignisse melden. Diese Verbesserungen, kombiniert mit stabiler Erstattung für die Gliedmaßenrettung, unterstützen die prognostizierte Überperformance von Geräten für die untere Extremität und diversifizieren den Umsatz im Markt für Extremitäten-Gewebeexpander.

Nach Anwendung: Anker Brustrekonstruktion, Anstieg bei Gesichtsrekonstruktion

Die Brustrekonstruktion machte im Jahr 2025 53,45 % des Umsatzes aus, gestützt durch 85.970 US-amerikanische Expander-zu-Implantat-Fälle im Jahr 2023. Diese Gruppe profitiert von bundesstaatlichen Mandaten, die eine Deckung nach Mastektomie garantieren und einen stabilen Einheitenfluss aufrechterhalten. Die Gesichtsrekonstruktion ist positioniert, bis 2031 mit einer CAGR von 7,88 % zu wachsen, unterstützt durch 377.713 globale Diagnosen von Mund- und Unterkieferkrebs im Jahr 2020 und zunehmende maxillofaziale Traumaüberweisungen.

Halbmond- und anatomisch konturierte Expander machen nun etwa die Hälfte der Gesichtsverkäufe aus und minimieren Verzerrungen während der Inflation. Chirurgen kombinieren diese Geräte mit intraoralen Lappen und 3D-gedruckten Führungen, um die Operationszeit zu verkürzen. Reale Belege deuten darauf hin, dass MRT-kompatible Hüllen die onkologische Überwachung bei Überlebenden von Kopf-Hals-Krebs erleichtern. Da immer mehr Versicherer stufenweise Gesichtsrekonstruktionen bei funktionellen Beeinträchtigungen genehmigen, wird das Wachstum in dieser Nische die stagnierenden Volumina in traditionellen Brustabläufen ausgleichen und die Diversität im Markt für Extremitäten-Gewebeexpander aufrechterhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhäuser behaupten ihre Stellung, ambulante Zentren auf dem Vormarsch

Krankenhäuser behielten im Jahr 2025 62,45 % des Umsatzes, was ihre Rolle bei komplexen mikrochirurgischen Rekonstruktionen und der pädiatrischen Versorgung widerspiegelt. Dennoch sind ambulante Operationszentren auf dem Weg zu einer CAGR von 8,65 % bis 2031, da die standortneutralen Zahlungsrichtlinien des CMS kostengünstigere Einrichtungen begünstigen. Die präpektorale Platzierung eignet sich für den Arbeitsablauf ambulanter Operationszentren, da Patienten innerhalb von Stunden mobilisiert werden können und gebündelte Versorgungsmaterialien den Lageraufwand reduzieren.

Hersteller vermarkten nun „ASC-Kits”, die einen Expander, Füllschläuche und ADM-Pflaster bündeln, was die Lagerhaltungseinheiten und den Verhandlungsspielraum reduziert. Fernüberwachungsplattformen für Wunden speisen Daten in das Dashboard des Chirurgen ein und reduzieren postoperative Besuche um bis zu 40 %. Kosmetische Kliniken, die im Jahr 2025 nahezu 20 % der Platzierungen auf sich vereinten, locken Selbstzahler mit stufenweisen Augmentationspaketen. Insgesamt sollten die ambulante Migration und die Barausgaben der Verbraucher die Verfahrenszahlen steigern, selbst wenn die Krankenhausvolumina stagnieren, und ein stabiles mittleres einstelliges Wachstum für den Markt für Extremitäten-Gewebeexpander unterstützen.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 42,56 % des weltweiten Umsatzes, angetrieben durch 162.579 Brustrekonstruktionen und gesetzliche Erstattungspflichten. Die Erosion der Erstattungsleistungen, einschließlich eines realen Rückgangs der Medicare-Zahlungen um 13,32 % seit dem Jahr 2000, verstärkt den Margendruck, hat das Volumenwachstum jedoch nicht umgekehrt. Die inländische Fertigung nimmt zu: Tiger Aesthetics Medical begann 2025 mit dem Bau eines 50-Millionen-USD-Werks in Wisconsin, um Lieferketten zu entlasten und staatliche Beschaffungsverträge zu gewinnen.

Europa entfiel auf einen erheblichen Anteil des Umsatzes im Jahr 2025, angeführt von Deutschland, Frankreich, Italien, Spanien und dem Vereinigten Königreich, wo öffentliche Gesundheitssysteme die onkologische Rekonstruktion erstatten. CE-zertifizierte glatte Expander haben seit dem Allergan BIOCELL-Rückruf Marktanteile gewonnen, während MDR-Überwachungspflichten Unternehmen mit etablierten Qualitätssystemen begünstigen. Die Akzeptanz in Osteuropa steigt, da EU-Kohäsionsfonds chirurgische Zentren modernisieren und dem Markt für Extremitäten-Gewebeexpander einen stetigen, wenn auch bescheidenen Rückenwind bieten.

Asien-Pazifik wird voraussichtlich das Wachstum mit einer CAGR von 6,54 % bis 2031 anführen, da China, Indien, Südkorea und Japan Tertiärbetten ausbauen und Medizintouristen anziehen. Chinas NMPA hat die Prüfzyklen für Klasse-III-Geräte verkürzt und damit die Zulassungen für importierte Expander beschleunigt. Indiens Ayushman-Bharat-Programm erstattet nun Verbrennungs- und Traumarekonstruktionen und reduziert die Eigenkosten der Patienten. Südkoreas ästhetische Kliniken verlassen sich auf MRT-sichere Hüllen für das anspruchsvolle postoperative Bildgebungsmanagement, während Japans alternde Bevölkerung die Mastektomieraten erhöht. Lokale Hersteller wie HansBiomed konkurrieren über den Preis, aber multinationale Unternehmen dominieren durch Schulungsprogramme, die die Loyalität der Chirurgen aufbauen, und stellen sicher, dass der Markt für Extremitäten-Gewebeexpander global diversifiziert bleibt.

Wettbewerbslandschaft

Fünf Hersteller erfassen einen erheblichen Anteil des Umsatzes: AbbVies Allergan Aesthetics, Mentor Worldwide, Establishment Labs, Sientra und GC Aesthetics. Establishment Labs verzeichnete im dritten Quartal 2024 einen Umsatz von 50,6 Millionen USD, ein Anstieg von 20 % im Jahresvergleich, angetrieben durch die Durchdringung von Motiva-Implantaten und -Expandern in 90 Ländern. Sientra verzeichnete im selben Quartal 23,8 Millionen USD trotz Umstrukturierung, gestützt durch MRT-kompatible AlloX2Pro-Lieferungen. Mentors MemoryGel-Enhance-Linie erweiterte den anatomischen Bereich, während Allergan weiterhin Glattschalen-Systeme nach dem BIOCELL-Rückruf vertreibt.

Mittelständische Unternehmen, darunter POLYTECH Health & Aesthetics und PMT Corporation, konkurrieren über regionale Zulassungen und geringere Kapitalintensität, während asiatische Marktteilnehmer wie Kangning Medical Kostenvorteile nutzen. Die Differenzierung konzentriert sich nun auf MRT-Kennzeichnung, Nanooberflächen und die Integration mit ADM oder biologischen Matrizen. Die regulatorische Strenge gemäß 21 CFR 878.3510 und der EU-MDR erhöht die Compliance-Kosten und treibt die Konsolidierung voran. Investitionen in 3D-gedruckte patientenspezifische Expander und Bluetooth-fähige Drucksensoren deuten auf einen Pipeline-Schwenk hin zu intelligenten Rekonstruktionslösungen hin, der die Preissetzungsmacht innerhalb des Marktes für Extremitäten-Gewebeexpander neu definieren könnte.

Marktführer im Bereich Extremitäten-Gewebeexpander

Mentor Worldwide LLC

AbbVie Inc.

GC Aesthetic

Sientra, Inc.

POLYTECH Health & Aesthetics GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Tiger Aesthetics Medical verpflichtete sich zu 50 Millionen USD für ein 11.148 Quadratmeter großes Werk in Franklin, Wisconsin, mit dem Ziel, seine Belegschaft bis 2028 zu verdoppeln und die Implantat- und Expanderproduktion zu lokalisieren.

- Dezember 2024: Mentor Worldwide erhielt die FDA-Zulassung für MemoryGel-Xtra-Implantate und CPX4-PLUS-Enhance-Expander in den Größen 850–1.445 cc.

Berichtsumfang des globalen Marktes für Extremitäten-Gewebeexpander

Gemäß dem Umfang des Berichts sind Extremitäten-Gewebeexpander Geräte, die in der rekonstruktiven Chirurgie eingesetzt werden, um die Haut und das Weichgewebe der Gliedmaßen schrittweise zu dehnen. Sie werden unter die Haut eingesetzt und periodisch mit Kochsalzlösung gefüllt, um das Gewebewachstum zu fördern. Dieser Prozess schafft zusätzliche Haut für die Rekonstruktion von Defekten oder Verletzungen an den Extremitäten.

Der Bericht über den Markt für Extremitäten-Gewebeexpander ist segmentiert nach Produkttyp (obere Extremität und untere Extremität), Anwendung (Brustrekonstruktion, Gesichtsrekonstruktion und andere Anwendungen), Endnutzer (Krankenhäuser, ambulante chirurgische Zentren, kosmetische Kliniken und andere Endnutzer) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika und Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Gewebeexpander für die obere Extremität |

| Gewebeexpander für die untere Extremität |

| Brustrekonstruktion |

| Gesichtsrekonstruktion |

| Sonstige |

| Krankenhäuser |

| Ambulante Operationszentren (ASCs) |

| Kosmetische Kliniken |

| Andere Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Gewebeexpander für die obere Extremität | |

| Gewebeexpander für die untere Extremität | ||

| Nach Anwendung | Brustrekonstruktion | |

| Gesichtsrekonstruktion | ||

| Sonstige | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren (ASCs) | ||

| Kosmetische Kliniken | ||

| Andere Endnutzer | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Extremitäten-Gewebeexpander?

Der Markt wird im Jahr 2026 auf 0,86 Milliarden USD geschätzt und soll bis 2031 einen Wert von 1,13 Milliarden USD erreichen.

Welche Region wächst am schnellsten im Bereich Extremitäten-Gewebeexpander?

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 eine CAGR von 6,54 % erzielen und damit alle anderen Regionen übertreffen.

Welches Produktsegment hat den größten Marktanteil?

Geräte für die obere Extremität führen mit einem Umsatzanteil von 46,43 % im Jahr 2025.

Warum sind ambulante Operationszentren wichtig für das Wachstum?

Standortneutrale Zahlungen und Protokolle zur tagesklinischen Entlassung begünstigen ambulante chirurgische Zentren und treiben eine erwartete CAGR von 8,65 % bis 2031 an.

Wie differenzieren Hersteller neue Expander?

Sie konzentrieren sich auf MRT-Kompatibilität, Nanotechnologie der Oberfläche zur Infektionsreduzierung und Größenbereiche, die größeren Patienten gerecht werden.

Was sind die wichtigsten Kostenhürden für Patienten?

Große Unterschiede bei kommerziellen Zahlungen, hohe außernetzwerkliche Kosten und sinkende Medicare-Erstattungen erhöhen die Eigenkosten.

Seite zuletzt aktualisiert am: