Marktgröße und Marktanteil für elektronische Haut

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 13.40 Milliarden US-Dollar |

| Marktgröße (2030) | 37.10 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 23.60% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

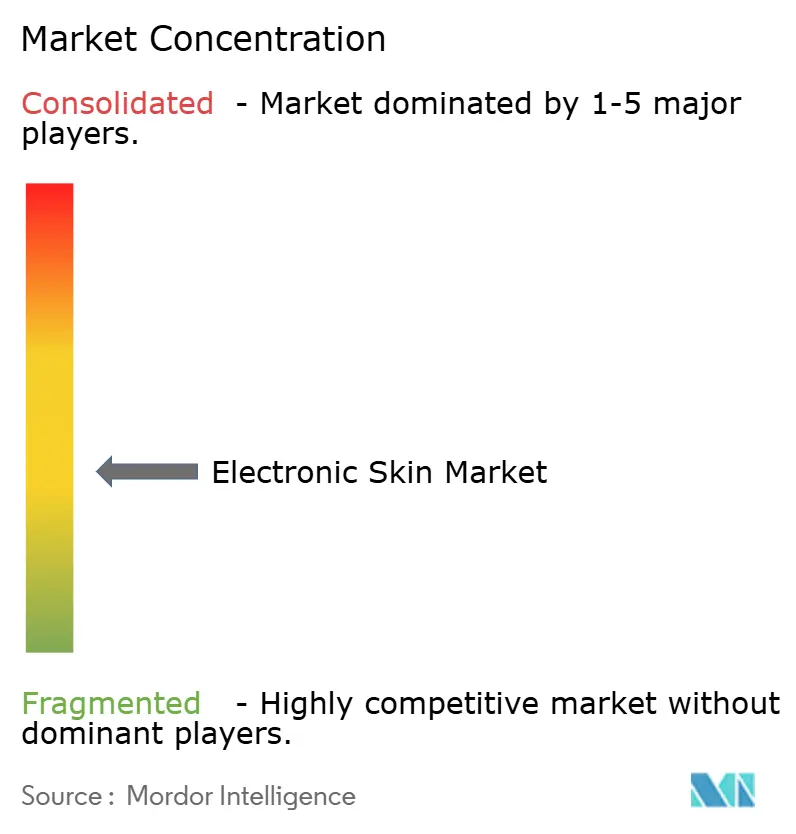

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

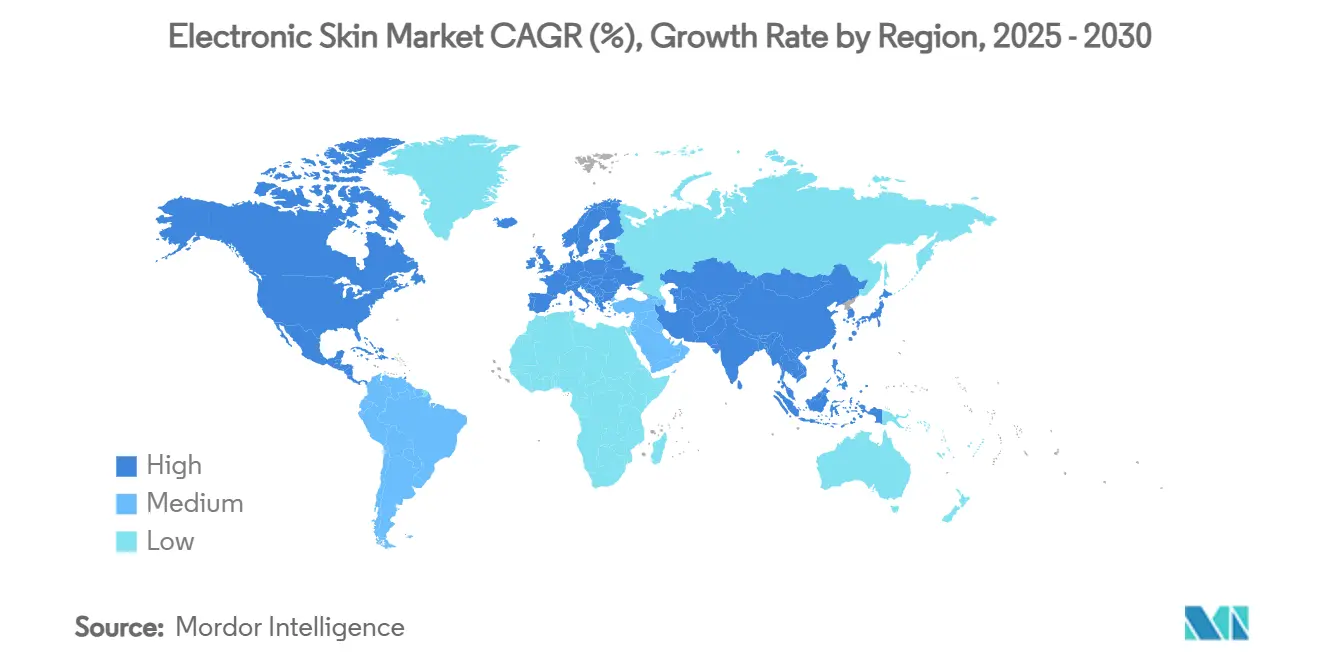

Marktanalyse für elektronische Haut von Mordor Intelligence

Der Markt für elektronische Haut erreichte im Jahr 2025 einen Wert von 13,4 Milliarden USD und wird bis 2030 voraussichtlich 37,1 Milliarden USD erreichen, was einer CAGR von 23,6 % entspricht. Diese Expansion resultiert aus der Konvergenz fortschrittlicher Materialwissenschaft, 5G-Konnektivität und Edge-KI-Verarbeitung, die die Schnittstelle bioelektronischer Wearables mit der menschlichen Physiologie grundlegend verändert. Die Nachfrage steigt, da Programme zur Fernüberwachung von Patienten in der wertorientierten Versorgung verankert werden, während selbstheilende Polymere die Gerätelebensdauer verlängern und sinkende Preise für dehnbare leitfähige Tinten die Massenkommerzialisierung beschleunigen. Nordamerika hält mit 43,4 % im Jahr 2024 die führende Position beim Umsatz, doch die CAGR von 23,4 % im asiatisch-pazifischen Raum bis 2030 signalisiert eine geografische Verlagerung hin zu halbleitergetriebenen Fertigungszentren. Elektronische Pflaster dominieren mit 84,1 % des Umsatzes im Jahr 2024 aufgrund ihrer klinischen Akzeptanz, während elektronische Hautanzüge mit einer CAGR von 22,7 % dank Verteidigungs- und Sportfinanzierung am schnellsten wachsen. Dehnbare Schaltkreise liefern die Kernfunktionalität mit einem Anteil von 46,2 %, während Photovoltaik-Subsysteme mit einer CAGR von 26,2 % wachsen, was den Antrieb zur energieautonomen Betriebsweise unterstreicht.

Wichtigste Erkenntnisse des Berichts

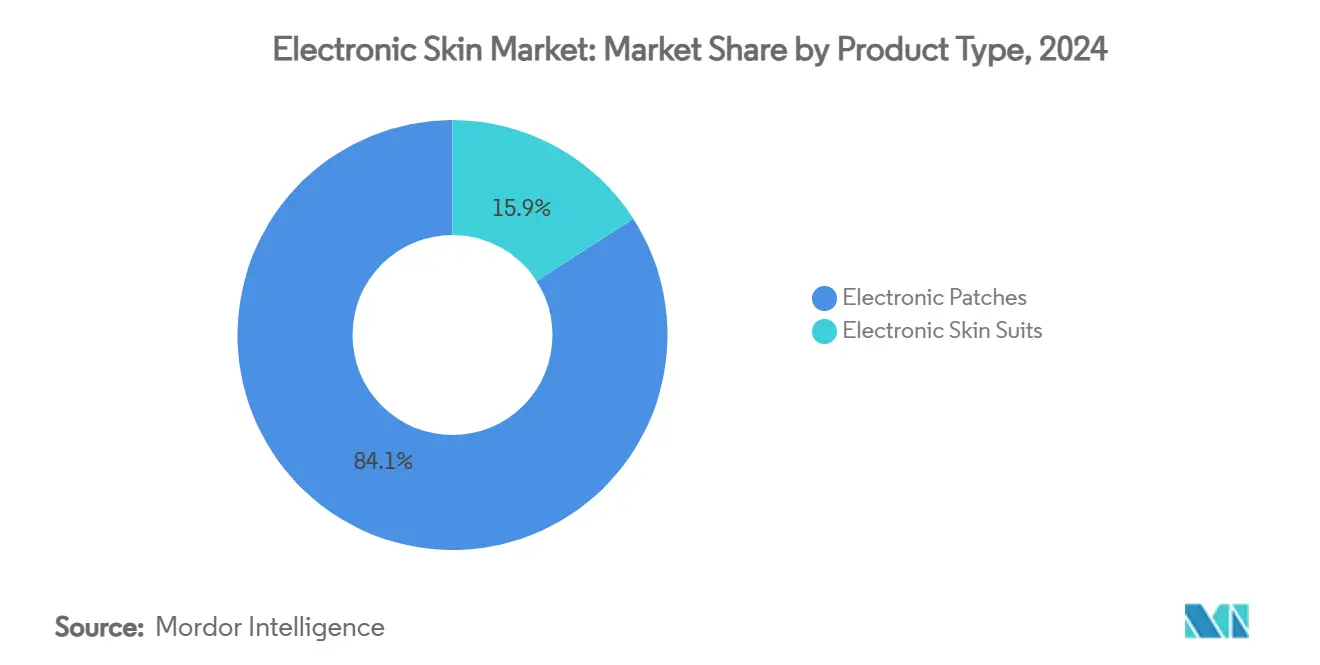

- Nach Produkttyp hielten elektronische Pflaster im Jahr 2024 einen Anteil von 84,1 % am Markt für elektronische Haut; elektronische Hautanzüge expandieren bis 2030 mit einer CAGR von 22,7 %.

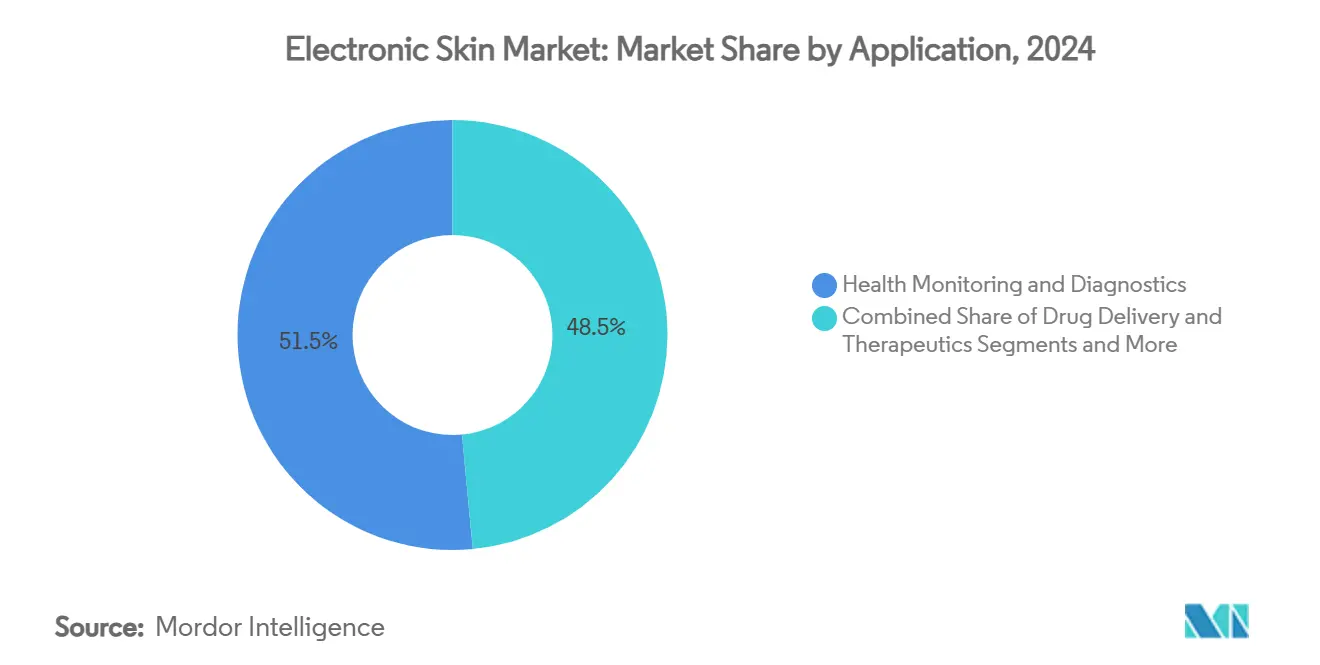

- Nach Anwendung entfiel im Jahr 2024 ein Anteil von 51,5 % auf die Gesundheitsüberwachung im Markt für elektronische Haut, während therapeutische Medikamentenverabreichung mit einer CAGR von 5,8 % wuchs.

- Nach Komponente führten dehnbare Schaltkreise im Jahr 2024 mit einem Umsatzanteil von 46,2 %; Photovoltaiksysteme verzeichnen bis 2030 die höchste CAGR von 26,2 %.

- Nach Geografie entfielen auf Nordamerika im Jahr 2024 43,4 % des Umsatzes, während der asiatisch-pazifische Raum voraussichtlich mit einer CAGR von 23,4 % wachsen wird.

Globale Trends und Erkenntnisse im Markt für elektronische Haut

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Rasche Verbreitung von Programmen zur Fernüberwachung von Patienten | +4.20% | Global, mit früher Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Integration von 5G und Edge-KI zur Ermöglichung cloud-verbundener elektronischer Haut | +3.80% | Schwerpunkt im asiatisch-pazifischen Raum, Ausstrahlungseffekte auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Sinkende Kosten für dehnbare leitfähige Tinten und Substrate | +3.10% | Global, Fertigung konzentriert im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Schnellzulassungswege für digital-therapeutische Pflaster | +2.70% | Regulatorische Zuständigkeitsbereiche in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Entstehung selbstheilender Polymerplattformen zur Verlängerung der Gerätelebensdauer | +2.40% | Global, Forschung und Entwicklung konzentriert in Nordamerika | Langfristig (≥ 4 Jahre) |

| Verteidigungsfinanzierung für taktile Sensoranzüge in Soldatenprogrammen | +1.90% | Nordamerika, mit Ausweitung auf verbündete Nationen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Verbreitung von Programmen zur Fernüberwachung von Patienten

Gesundheitsdienstleister integrieren elektronische Haut in Protokolle für chronische Erkrankungen zur Überwachung von Glukose, Herzrhythmus und Wundheilung. Das Digital Health Center of Excellence der FDA reduzierte die Zulassungszeiten für Klasse-II-Geräte von 18 auf 8 Monate und beschleunigte damit die Kommerzialisierung.[1]U.S. Food & Drug Administration, "Digital Health Center of Excellence," fda.gov Erstattungsrahmen decken nun die kontinuierliche Überwachung bei Diabetes und Herzerkrankungen ab und schaffen nachhaltige Einnahmequellen. Wertorientierte Vergütungsmodelle setzen Anreize für prädiktive Überwachung, die physiologische Veränderungen vor dem Auftreten von Symptomen erkennt. Infolgedessen setzen Krankenhäuser elektronische Haut ein, um Wiederaufnahmen zu reduzieren und die Ergebnisse bei großen Patientenkohorten zu verbessern.

Integration von 5G und Edge-KI zur Ermöglichung cloud-verbundener elektronischer Haut

5G-Netzwerke in Kombination mit eingebetteter KI senken die Reaktionszeiten auf 110 Millisekunden und reduzieren die Datenfehlerrate in klinischen Tests auf 0,07 %.[2]S. Kim et al., "Edge-AI in 5G Wearable Devices," arxiv.org Gerätebasierte Analysen erkennen Muskelermüdung und Herzanomalien ohne ständigen Cloud-Zugriff und mindern Datenschutzrisiken. Telemedizinplattformen profitieren von Echtzeit-Warnmeldungen, die klinische Arbeitsabläufe optimieren. Telekommunikationsanbieter im asiatisch-pazifischen Raum erproben landesweite Niedriglatenz-Abdeckung und positionieren regionale Hersteller für Exportwachstum. Langfristig wird Multi-Access-Edge-Computing bevölkerungsweite Ferndiagnostik mit nahtlosen Software-Updates ermöglichen.

Sinkende Kosten für dehnbare leitfähige Tinten und Substrate

Die Preise für Silber-Nanodraht- und Graphen-Tinten sind seit 2024 um 35 % gefallen, da Hochdurchsatz-Tiefdruck- und Siebdruckverfahren an Bedeutung gewinnen.[3]L. Li, "High-Throughput Printing of Conductive Inks," sciencedirect.com Die Recyclingfähigkeit der Materialien senkt die Gesamtbetriebskosten weiter, wobei zurückgewonnene Nanodraht-Netzwerke ihre Leistung über mehrere Zyklen hinweg beibehalten. Erschwingliche Substratpolymere erschließen neue Verbraucheranwendungen in Sport und Kosmetik. Hersteller nutzen die Lieferketteneffizienzen im asiatisch-pazifischen Raum, um die Produktion zu skalieren, den Preisunterschied zu herkömmlichen Wearables zu verringern und die Marktdurchdringung zu erhöhen.

Regulatorische Schnellzulassungswege für digital-therapeutische Pflaster

Das Software-Vorzertifizierungspilotprogramm der FDA vereinfacht die Compliance für Therapeutika auf Basis elektronischer Haut, wobei mehr als 20 Geräte für Indikationen von chronischen Schmerzen bis hin zu psychiatrischen Störungen zugelassen wurden. Vereinfachte Anforderungen an Cybersicherheit und Datenintegrität verkürzen die Markteinführungszeit für softwaregesteuerte Behandlungen. Erfolgreiche Präzedenzfälle wie das N-SWEAT-Pflaster stärken das Investorenvertrauen und beschleunigen die Forschungs- und Entwicklungsausgaben. Der Zulassungsweg harmoniert zudem mit den Bestimmungen der EU-MDR und unterstützt transatlantische Produkteinführungen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Komplexe Mehrkomponentenfertigung erhöht Ausschussverluste | -2.80% | Global, mit besonderem Einfluss auf Fertigungszentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Haftdauer auf der Haut verursacht Geräteausfälle | -2.10% | Global, mit stärkerem Einfluss in feuchten Klimazonen | Mittelfristig (2–4 Jahre) |

| Datenschutzbedenken bei kontinuierlichem biometrischen Streaming | -1.90% | Regulatorische Zuständigkeitsbereiche in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Recycling- und Entsorgungsherausforderungen bei biokompositen Folien | -1.40% | Global, mit strengerer Durchsetzung in der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexe Mehrkomponentenfertigung erhöht Ausschussverluste

Die aktuelle Fertigung kombiniert dehnbare Schaltkreise, Photovoltaikzellen und Sensorschichten, was zu Ausschussverlusten von 15–25 % führt. Hochpräzise Ausrichtungsanforderungen erfordern Reinrauminvestitionen, die die Kapitalkosten in die Höhe treiben. Ausschussschwankungen beeinträchtigen die Rentabilität, insbesondere bei Auftragsfertigern im asiatisch-pazifischen Raum, die mit geringen Margen arbeiten. Fortschritte bei der Prozesskontrolle, einschließlich optischer In-line-Inspektion und KI-gestützter Fehleranalyse, zielen darauf ab, die Ausschussraten zu senken, erfordern jedoch zusätzliche Vorabinvestitionen. Bis zur Stabilisierung der Ausbeute bleibt die Skalierung ein Engpass für Großaufträge.

Begrenzte Haftdauer auf der Haut verursacht Geräteausfälle

Aktuelle Klebstoffe unterstützen eine Tragezeit von 7–14 Tagen, bevor Signaldrift oder Ablösung auftritt. Schweiß und Bewegung beeinträchtigen die Haftung und schränken die Eignung für die chronische Überwachung ein. Perforierte Designs, die an Schweißporen angelehnt sind, verbessern die Atmungsaktivität, erhöhen jedoch die Produktionskomplexität. Biokompatibilitätsstandards schränken Klebstoffformulierungen weiter ein und verzögern die Markteinführung in feuchten Märkten wie Südostasien. Materialwissenschaftler erforschen Hydrogel-Netz-Hybride, um die Tragezeit ohne Hautreizungen zu verlängern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Pflaster dominieren, Anzüge gewinnen an Dynamik

Elektronische Pflaster machten im Jahr 2024 84,1 % des Umsatzes aus, was die breite klinische Validierung und die unkomplizierte Integration in Telemedizinplattformen widerspiegelt. Diese Reife verankert den Markt für elektronische Haut und ermöglicht es Gesundheitsdienstleistern, Glukose, Herzrhythmen und Wundheilung mit minimalem Patientenaufwand zu überwachen. Die Nachfrage bleibt stark bei Übergängen von der Krankenhaus- zur Heimversorgung, wo Erstattungsrahmen kontinuierlichen Datenfluss honorieren. Pharmazeutische Partnerschaften betten Pflaster in klinische Studien ein, um die therapeutische Wirksamkeit zu verfolgen, und festigen damit die etablierte Akzeptanz.

Elektronische Hautanzüge verzeichnen trotz ihres geringeren Marktanteils eine CAGR von 22,7 % bis 2030, was die rasche Entwicklung von Forschungsprototypen zu verteidigungstauglichen Produkten verdeutlicht. Militärische Finanzierung treibt Durchbrüche bei dehnungsresistenter Verdrahtung voran, während sportwissenschaftliche Labore Anzüge für die Echtzeit-Biomechanikbewertung einsetzen. Kommerzielle Versionen zielen auf die Rehabilitationstherapie ab, indem sie die Druckverteilung kartieren, um das Gangtraining zu optimieren. Lernkurven in der Fertigung reduzieren Materialverschwendung und verringern den Preisunterschied zu herkömmlichen Kompressionskleidungsstücken. Das branchenübergreifende Interesse positioniert den Anzug als nächsten Wachstumsmotor, sobald die Kosten unter 1.000 USD pro Einheit fallen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Schaltkreise führen, Photovoltaik beschleunigt

Dehnbare Schaltkreise sicherten sich im Jahr 2024 46,2 % des Umsatzes und bilden die Grundlage jeder Geräteklasse durch leitfähige Netzwerke, die einer 600-prozentigen Dehnung ohne Signalverlust standhalten. Ihre Dominanz beruht auf Fortschritten bei Silber-Nanodraht-Netzen und Kohlenstoff-Nanoröhren-Kompositen, die unter wiederholter Verformung einen spezifischen Widerstand von unter 1 Ω cm aufrechterhalten. Die Lieferkettenintegration mit Druckelektronik-Fertigungsstätten hält die Produktion skalierbar und unterstützt aggressive Stückkostenziele.

Photovoltaikmodule verzeichnen mit einer CAGR von 26,2 % das schnellste Wachstum, da der Sektor auf energieautonome Plattformen setzt. Jüngste organische Solarfolien erreichen bei einer Dicke von 200 µm einen Energieumwandlungswirkungsgrad von 16 %. Der Verzicht auf Knopfzellenbatterien verlängert die Tragezeit und vereinfacht medizinische Zulassungen, die andernfalls Batteriefeuer-Tests vorschreiben. Hybriddesigns kombinieren Solarernter mit ultradünnen Superkondensatoren und gewährleisten so die Spitzenenergieversorgung während Sensorstoßbelastungen. Die Standardisierung von Teilen ermutigt OEMs, Energie und Sensorik in modularen Bausätzen für eine schnelle Produktiteration zu bündeln.

Nach Anwendung: Gesundheitswesen dominiert, Therapeutika entstehen

Gesundheitsüberwachungsanwendungen machten im Jahr 2024 51,5 % des Umsatzes aus und festigten ihre Rolle als Kern der Einführung elektronischer Haut. Krankenhäuser setzen Pflaster zur postoperativen Vitalzeichenüberwachung ein, während Versicherer Geräte für das Management chronischer Erkrankungen subventionieren, um Wiederaufnahmen zu reduzieren. Klinische Datensätze, die durch kontinuierliche Überwachung angesammelt werden, speisen prädiktive Modelle, die die Triageentscheidungsfindung und die Bevölkerungsgesundheitsstratifizierung verbessern.

Die therapeutische Medikamentenverabreichung, die mit einer CAGR von 5,8 % voranschreitet, nutzt elektroresponsive Membranen, um präzise Medikamentendosen innerhalb von 30 Sekunden nach Befehlssignalen freizusetzen. Onkologische Studien erforschen elektronische Haut für die Chemotherapie-Mikroinfusion zur Reduzierung systemischer Toxizität. Risikokapitalinvestitionen beschleunigen die Entwicklung von Schmerzlinderungspflastern, die auf Anfrage nicht-opioide Analgetika abgeben. Das Segment profitiert von der Patientenpräferenz für nadelfreie Behandlungen und der regulatorischen Klarheit nach frühen FDA-Zulassungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Sensortyp: Taktile Sensoren dominieren, chemische Sensoren wachsen

Taktile Sensoren hielten im Jahr 2024 39,7 % des Umsatzes, indem sie eine Druckempfindlichkeit im Sub-kPa-Bereich lieferten, die für Prothesen und robotische Manipulation entscheidend ist. Mikropyramiden-Elastomerstapel erzeugen einen verstärkten piezoresistiven Ausgang, der die Empfindlichkeit menschlicher Fingerkuppen übertrifft. Automobilzulieferketten prüfen taktile Häute für adaptive Innenräume, die die Ergonomie durch Erfassung von Haltungsänderungen der Insassen anpassen.

Chemische Sensoren wachsen mit einer CAGR von 25,1 %, da die schweißbasierte Glukoseüberwachung sich für das Diabetesmanagement als praktikabel erweist. Laserstrukturierte Graphenelektroden detektieren Laktat, Kortisol und Elektrolyte und ermöglichen ganzheitliche Fitnesseinblicke. Die Integration multiplexer chemischer Arrays mit elektrophysiologischen Sensoren liefert umfassende Gesundheits-Dashboards auf einem einzigen Pflaster. Das Marktfeedback bevorzugt Einzeleinheitslösungen, die Befestigungspunkte minimieren, die Benutzererfahrung vereinfachen und medizinischen Abfall reduzieren.

Geografische Analyse

Nordamerika erzielte im Jahr 2024 43,4 % des Umsatzes, da frühe regulatorische Wege und Kostenträgererstattungen die Einführung katalysierten. Die Ökosysteme im Silicon Valley und in Boston beherbergen Start-ups, die mit Krankenhausnetzwerken zusammenarbeiten, um groß angelegte Pilotprojekte durchzuführen. Technologiekonzerne, darunter Apple und Google, investieren in die nicht-invasive Glukoseüberwachung, die Modalitäten elektronischer Haut nutzt, während Samsung die optische Blutzuckermessung für Verbrauchergeräte verfolgt. Bundesforschungsförderungen unterstützen die grundlegende Materialwissenschaft und fördern einen positiven Kreislauf der akademisch-industriellen Zusammenarbeit.

Der asiatisch-pazifische Raum führt das Wachstum mit einer CAGR von 23,4 % bis 2030 an, angetrieben durch Halbleiterkompetenz und kosteneffiziente Fertigung. China skaliert Rolle-zu-Rolle-Elektroniklinien, die die Stückkosten um 28 % senken, und treibt inländische Marken in preissensible ASEAN-Märkte. Japans Industriekonglomerate entwickeln selbstheilende Substrate, die feuchten tropischen Klimazonen standhalten und die Gerätelebensdauer verlängern. Südkorea nutzt seine Fertigungskapazitäten, um Mikrocontroller und flexible Verbindungselemente gemeinsam herzustellen und die regionale Lieferkettenresilienz zu festigen.

Europa balanciert strenge Datenschutzvorschriften mit starker öffentlicher Förderung und fördert die Forschung an biologisch abbaubaren Polymeren, die Kreislaufwirtschaftsmandate unterstützen. Staatlich geförderte Pilotprojekte integrieren elektronische Haut in nationale Gesundheitssysteme und validieren langfristige Vorteile für das Pflegemanagement älterer Menschen. Fertigungscluster in Deutschland und den Niederlanden übernehmen geschlossene Recyclingprotokolle mit dem Ziel, EU-Recyclingziele zu erreichen. Hohe klinische Qualitätsstandards schaffen Vertrauen bei globalen Käufern und stärken die Region als Maßstab für Sicherheit und Nachhaltigkeit.

Wettbewerbslandschaft

Der Markt für elektronische Haut ist nach wie vor mäßig fragmentiert, doch eine Konsolidierung zeichnet sich ab, da vertikale Integration zunehmend entscheidend wird. Abbott Laboratories und Medtronic nutzen langjährige Beziehungen zu Klinikern, um elektronische Haut mit Programmen für chronische Erkrankungen zu bündeln und Verkaufszyklen zu verkürzen. Samsung und Apple integrieren flexible Sensoren in Verbraucher-Wearables, die mit umfassenderen Gesundheitsökosystemen synchronisiert werden, und positionieren Hardware als Datengateways für Abonnementdienste.

Start-ups wie MC10 und VivaLNK konzentrieren sich auf Plattformmodularität und lizenzieren Referenzdesigns an OEMs, denen interne Expertise in flexibler Elektronik fehlt. Patentanmeldungen konzentrieren sich auf selbstheilende Polymere und Energiegewinnung, was auf künftige Differenzierung durch Langlebigkeit und Autonomie hindeutet. Komponentenlieferanten schließen Joint Ventures mit Auftragsfertigern ab, um Kapazitäten für die Abscheidung leitfähiger Tinten zu sichern, was einen Wettlauf um die Kontrolle vorgelagerter Engpässe widerspiegelt.

Strategische Partnerschaften prägen die Markteinführungsstrategie: Sensorentwickler arbeiten mit Klebstoffspezialisten zusammen, um Herausforderungen bei der Tragezeit zu lösen, während Cloud-Analyseunternehmen Daten-Workflows in elektronische Gesundheitsakten integrieren. Markteintrittsbarrieren steigen aufgrund eskalierender Zertifizierungskosten für Cybersicherheit, was Akteure mit dedizierten Compliance-Teams begünstigt.

Marktführer der Branche für elektronische Haut

Abbott Laboratories

Medtronic plc

Koninklijke Philips NV

MC10 Inc.

VivaLNK Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Die Technische Universität Dänemark stellte ein elektronisches Graphen-Polymer-Material vor, das sich sechsfach dehnen lässt und dabei die Leitfähigkeit beibehält. Dieses Material eignet sich für weiche Robotik und Gesundheitsüberwachung.

- April 2025: Ingenieure des MIT entwickelten 10 nm dicke Membranen aus elektronischer Haut mit Wärmeempfindlichkeit für leichte Nachtsichtgeräte.

- März 2025: Das Helmholtz-Zentrum Dresden-Rossendorf produzierte magnetorezeptive elektronische Haut, die berührungslose Steuerung in VR- und Unterwasserumgebungen ermöglicht.

- Februar 2025: Das Terasaki Institute for Biomedical Innovation stellte eine selbstheilende elektronische Haut vor, die sich innerhalb von 10 Sekunden repariert und über 50 Schnitt-und-Heilungs-Zyklen 80 % der Funktionalität beibehält.

Umfang des globalen Berichts über den Markt für elektronische Haut

| Elektronische Pflaster |

| Elektronische Hautanzüge |

| Dehnbare Schaltkreise |

| Photovoltaiksysteme |

| Dehnbare Leiter |

| Elektroaktive Polymere |

| Gesundheitsüberwachung und Diagnostik |

| Medikamentenverabreichung und Therapeutika |

| Kosmetik und Körperpflege |

| Sonstige |

| Taktile Sensoren |

| Chemische Sensoren |

| Elektrophysiologische Sensoren |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Elektronische Pflaster | |

| Elektronische Hautanzüge | ||

| Nach Komponente | Dehnbare Schaltkreise | |

| Photovoltaiksysteme | ||

| Dehnbare Leiter | ||

| Elektroaktive Polymere | ||

| Nach Anwendung | Gesundheitsüberwachung und Diagnostik | |

| Medikamentenverabreichung und Therapeutika | ||

| Kosmetik und Körperpflege | ||

| Sonstige | ||

| Nach Sensortyp | Taktile Sensoren | |

| Chemische Sensoren | ||

| Elektrophysiologische Sensoren | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für elektronische Haut?

Der Markt für elektronische Haut beläuft sich im Jahr 2025 auf 13,4 Milliarden USD und wird bis 2030 voraussichtlich 37,1 Milliarden USD bei einer CAGR von 23,6 % erreichen.

Welches Produktsegment führt den Markt für elektronische Haut an?

Elektronische Pflaster dominieren mit 84,1 % des Umsatzes im Jahr 2024 aufgrund ihrer klinischen Akzeptanz bei der chronischen Überwachung.

Welche Komponente verzeichnet das schnellste Wachstum?

Photovoltaik-Subsysteme wachsen mit einer CAGR von 26,2 %, da Hersteller energieautonome Plattformen für elektronische Haut anstreben.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Der asiatisch-pazifische Raum verzeichnet bis 2030 eine CAGR von 23,4 % aufgrund von Halbleiterfertigungszentren, kosteneffizienter Produktion und unterstützender Digitalisierungsgesundheitspolitik.

Welche wesentliche Barriere schränkt die breitere Einführung ein?

Die komplexe Mehrkomponentenfertigung verursacht Ausschussverluste von 15–25 %, erhöht die Kosten und schränkt die Skalierbarkeit bei hohen Stückzahlen ein.

Wie profitiert elektronische Haut von selbstheilender Technologie?

Selbstheilende Polymere stellen nach einer Beschädigung innerhalb von Sekunden bis zu 80 % der Funktionalität wieder her, reduzieren den Wartungsaufwand und verlängern die Gerätelebensdauer für medizinische und verteidigungsbezogene Anwendungsfälle.

Seite zuletzt aktualisiert am: