Marktgröße und Marktanteil für nicht-opioidhaltige Schmerzpflaster

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2 Milliarden US-Dollar |

| Marktgröße (2031) | 2.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.57% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

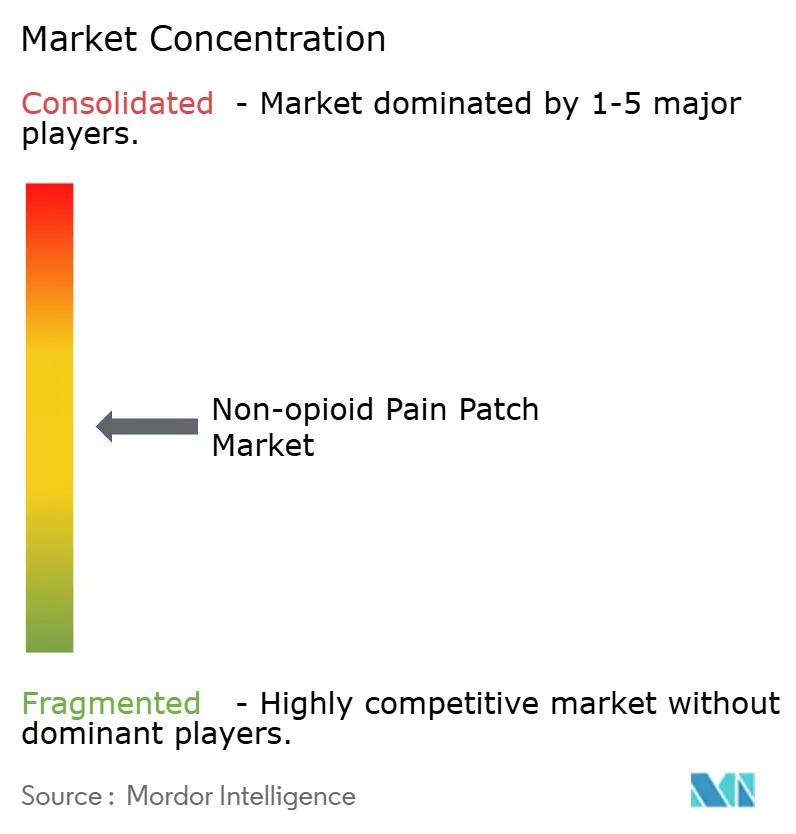

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für nicht-opioidhaltige Schmerzpflaster von Mordor Intelligence

Die Marktgröße für nicht-opioidhaltige Schmerzpflaster wird voraussichtlich von 1,89 Milliarden USD im Jahr 2025 auf 2 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,57 % über den Zeitraum 2026–2031 2,62 Milliarden USD erreichen. Das Wachstum ist in der globalen Abkehr von der Opioid-Verschreibung, stetigen Innovationen bei der transdermalen Verabreichung und einer zunehmenden Erstattung für topische Analgetika verwurzelt. Neue mikronadelgestützte Systeme steigern die Wirkstoffabgabeeffizienz, während großformatige Matrix-Pflaster Kostenvorteile für etablierte Marken erhalten. Online-Apotheken gestalten die Kaufprozesse neu und ermöglichen es Herstellern, direkte Bindungen zu Patienten aufzubauen und die Preistransparenz zu schärfen. Die Konsolidierung setzt sich fort: Grünenthals Qutenza-Lizenzvereinbarung mit Apotex erweiterte die Reichweite in Kanada,[1]Quelle: Grünenthal GmbH, "Apotex lizenziert kanadische Rechte an Qutenza," kommunikasjon.ntb.no während kleinere Unternehmen wie Enokon Medical eine klinische Wirksamkeit von 87 % mit Pflastern auf Basis natürlicher Inhaltsstoffe verzeichneten, die sicherheitsbewusste Anwender ansprechen.[2]Quelle: Enokon Medical, "Der Aufstieg natürlicher Schmerzlinderungspflaster," enokonmedical.com

Wichtigste Erkenntnisse des Berichts

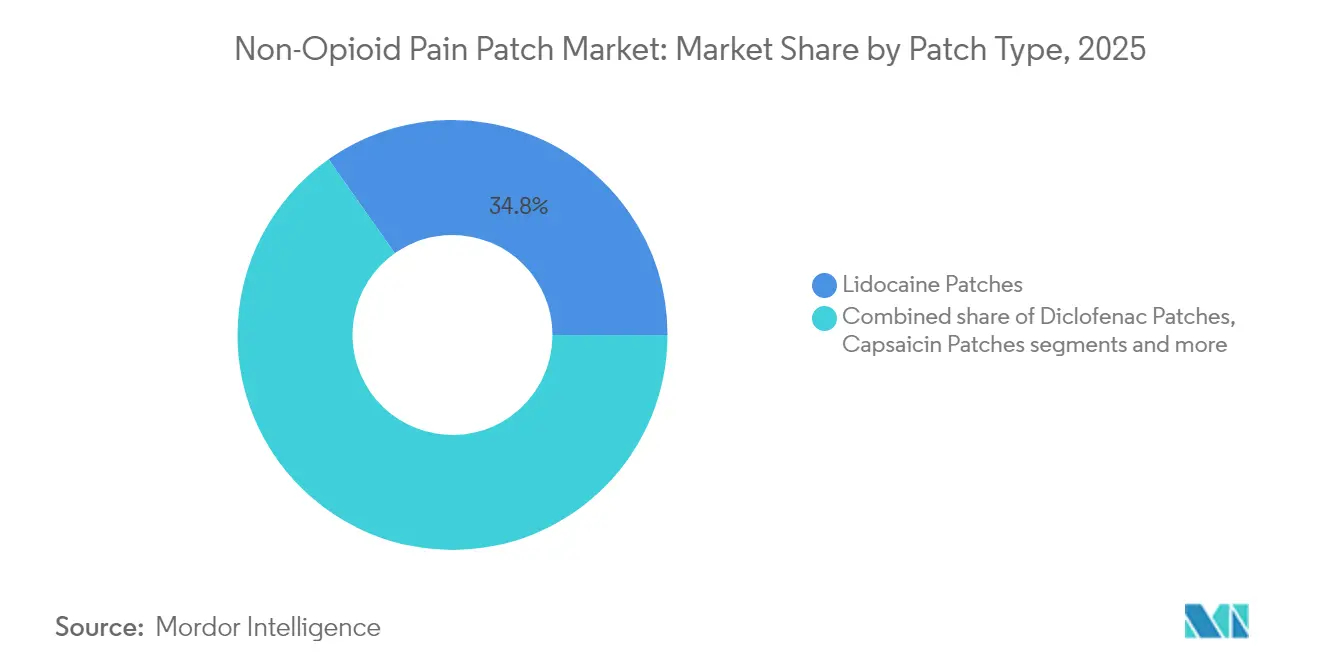

- Nach Pflastertyp hielten Lidocain-Pflaster im Jahr 2025 einen Marktanteil von 34,78 % am Markt für nicht-opioidhaltige Schmerzpflaster; Capsaicin-Pflaster werden voraussichtlich bis 2031 mit einer CAGR von 6,74 % wachsen.

- Nach Technologie führten Matrix-Pflaster im Jahr 2025 mit einem Umsatzanteil von 47,92 %, während mikronadelgestützte Pflaster die höchste prognostizierte CAGR von 6,88 % bis 2031 verzeichnen.

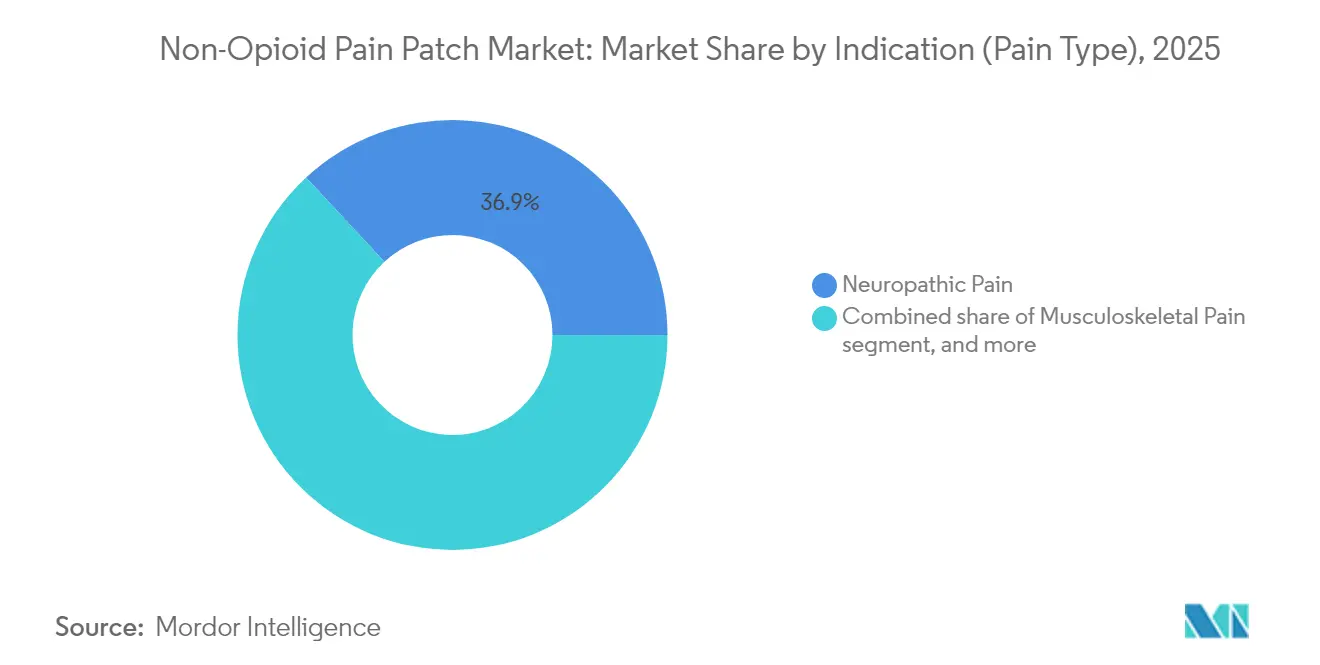

- Nach Indikation entfielen im Jahr 2025 36,92 % der Marktgröße für nicht-opioidhaltige Schmerzpflaster auf neuropathische Schmerzen, und krebsassoziierte Schmerzen verzeichnen bis 2031 eine CAGR von 6,61 %.

- Nach Vertriebskanal hielten Einzelhandelsapotheken im Jahr 2025 einen Anteil von 44,32 % an der Marktgröße für nicht-opioidhaltige Schmerzpflaster; Online-Apotheken werden voraussichtlich bis 2031 mit einer CAGR von 7,05 % wachsen.

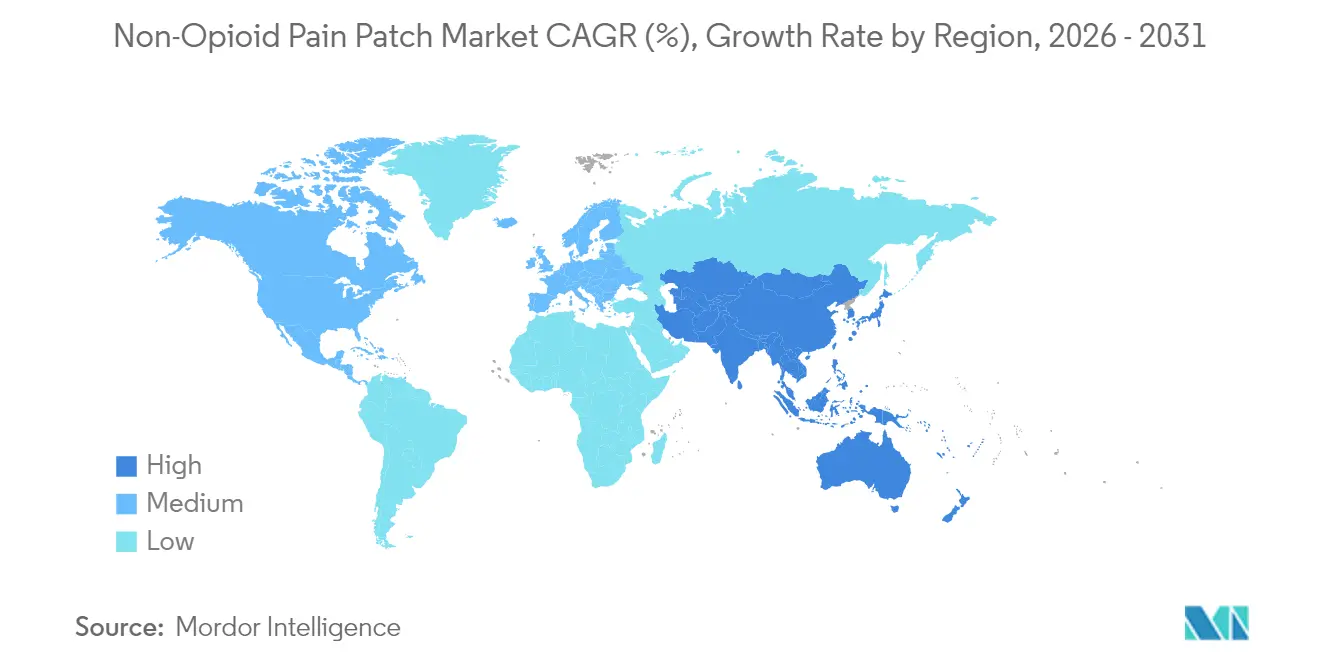

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Marktanteil von 39,02 % am Markt für nicht-opioidhaltige Schmerzpflaster, während der asiatisch-pazifische Raum im Zeitraum 2026–2031 mit einer CAGR von 7,55 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber des Marktes für nicht-opioide Schmerzpflaster*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch schmerzbedingte Erkrankungen | +1.2% | Global, stärker in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei der transdermalen Verabreichung | +1.8% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| Wachsende Verbraucherpräferenz für rezeptfreie Analgetika | +0.8% | Global, früh in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| E-Commerce und Direktvertrieb an Verbraucher | +1.0% | Nordamerika, Europa, städtischer asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Verlagerung hin zu nicht-opioidhaltigen Analgetika | +1.4% | Nordamerika, Ausstrahlungseffekte auf Europa | Mittelfristig (2–4 Jahre) |

| Anstieg von Sportverletzungen | +0.6% | Global, stärker in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch schmerzbedingte Erkrankungen

Mehr als 1,5 Milliarden Menschen leben mit chronischen Schmerzen, und alternde Gesellschaften rücken neuropathische Erkrankungen in den Vordergrund. Allein Diabetes wird bis 2045 voraussichtlich 783 Millionen Erwachsene betreffen und den Pool der Patienten mit diabetischer peripherer Neuropathie vergrößern. Die Produktivitätsverluste durch unkontrollierte Schmerzen übersteigen in den Vereinigten Staaten jährlich 300 Milliarden USD. Kostenträger und Kliniker bevorzugen daher lokalisierte, risikoarme Behandlungen, die Patienten aktiv halten und die Abhängigkeit von systemischen Medikamenten verringern.

Technologische Fortschritte bei der transdermalen Verabreichung

Pflaster der vierten Generation integrieren nun Mikronadeln, die die harte äußere Hautschicht umgehen und Analgetika auf kontrollierte Weise freisetzen. Mikronadelarrays auf Polymerbasis mit porösen Beschichtungen liefern dreimal höhere Wirkstoffmengen als Metalldesigns und verlängern die Schmerzdauer. Solche Fortschritte beheben frühere Einschränkungen bei hydrophilen Wirkstoffen und reduzieren die Anwendungshäufigkeit, was die Patientenadhärenz verbessert.

Wachsende Verbraucherpräferenz für rezeptfreie Analgetika

Ein gesteigertes Bewusstsein für Opioidrisiken und häufige Nebenwirkungen von nichtsteroidalen Antirheumatika lenkt Käufer zu Selbstversorgungslösungen mit minimaler systemischer Exposition. Markenpflichtige rezeptfreie Pflaster heben wirkstoffhaltige Klebstoffkonstruktionen, längere Tragezeiten und hautfreundliche Inhaltsstoffe hervor, um Wiederkäufe zu gewinnen. Der Trend fördert auch Premiumpreise für fortschrittliche Formulierungen mit Menthol oder natürlichen Extrakten.

E-Commerce und Direktvertrieb an Verbraucher

Online-Apotheken wachsen schneller als jeder andere Kanal und ermöglichen es Nutzern, Preise zu vergleichen und Bewertungen von Gleichgesinnten zu lesen, bevor sie kaufen. Abonnementmodelle bieten Nachfüllerinnerungen und bündeln Schmerzmanagement-Aufklärung. Hersteller nutzen digitale Kampagnen, um Nischengruppen wie Marathonläufer oder postoperative Patienten anzusprechen, was die Markensichtbarkeit zu geringeren Kosten als In-Store-Promotionen beschleunigt.

Analyse der Hemmnisse des Marktes für nicht-opioide Schmerzpflaster*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preissensibilität gegenüber kostengünstigen oralen Medikamenten | -0.9% | Asiatisch-pazifischer Raum, Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Komplexe regionale regulatorische Hürden | -0.7% | Global, stärker in Europa und Japan | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch alternative nicht-opioidhaltige Therapien | -0.6% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Feuchtigkeitsbedingte Haltbarkeitsprobleme | -0.4% | ASEAN, tropische Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preissensibilität gegenüber kostengünstigen oralen Analgetika

In vielen Schwellenländern kostet ein Markenpflaster fünf- bis zehnmal mehr als generische Ibuprofen-Tabletten. Eine begrenzte Versicherungsdeckung veranlasst Patienten, die günstigste sofortige Linderung zu wählen. Indische Arzneimittelhersteller hoffen, diese Lücke durch die Einführung von Generika-Pflastern zu schließen, wenn bis 2030 Patente für über 300 Produkte auslaufen, doch kurzfristige Erschwinglichkeitshürden bleiben bestehen.

Komplexe regionale regulatorische Hürden

Hautsensibilisierungsstudien, die von der Europäischen Arzneimittelagentur und der japanischen PMDA gefordert werden, übersteigen häufig die Anforderungen der FDA, was Entwicklungszyklen und Budgets verlängert. Kleinere Unternehmen haben Schwierigkeiten, parallele Einreichungen zu finanzieren, was globale Markteinführungen verlangsamt. Mikroverkapselung und hypoallergene Klebstoffe helfen, Reizungen zu reduzieren, erfordern aber dennoch regionsspezifische Tests.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für nicht-opioide Schmerzpflaster

Nach Pflastertyp:

Lidocain dominiert den Marktanteil, während Capsaicin beschleunigtLidocain-Produkte hielten im Jahr 2025 mit 34,78 % den größten Anteil an der Marktgröße für nicht-opioidhaltige Schmerzpflaster, gestützt durch jahrzehntelangen klinischen Einsatz und breite Drittanbieterzahlungen. Starke Sicherheit und minimale systemische Absorption machen Lidocain bei älteren Bevölkerungsgruppen beliebt, die am stärksten von postherpetischer Neuralgie betroffen sind. Grünenthal und Scilex erweiterten die Akzeptanz durch die Lieferung dünnerer, hochhaftender Systeme, die Sport und Duschen ohne Ablösung ermöglichen.

Capsaicin-Pflaster expandieren mit einer CAGR von 6,74 %, der schnellsten unter den Pflastertypen, da hochkonzentrierte Formulierungen eine mehrmonatige Linderung bei diabetischer Neuropathie und chemotherapiebedingten Schmerzen erzeugen. Ältere Patienten erzielten in einer Studie aus dem Jahr 2025, die Capsaicin mit der Standardversorgung verglich, statistisch signifikante Schmerzscorereduzierungen. Diclofenac und Ketoprofen spielen Nischenrollen im Management von Muskel-Skelett-Verletzungen, während Pflaster auf Basis natürlicher Inhaltsstoffe von Enokon eine kleine, aber sichtbare Grenze für Suchende nach chemiefreier Therapie schaffen.

Nach Technologie:

Matrix behält die Führung; Mikronadelgestützte Systeme steigen aufDie Matrix-Konstruktion machte im Jahr 2025 47,92 % des Marktanteils für nicht-opioidhaltige Schmerzpflaster aus. Hersteller bevorzugen das Format, da es eine breite Palette von Wirkstoffen zu angemessenen Produktionskosten unterstützt. Krankenhäuser schätzen die gleichmäßigen Plasmaspiegel, die über 12–24 Stunden geliefert werden.

Mikronadelgestützte Pflaster verzeichnen das höchste Wachstum mit einer CAGR von 6,88 % und nutzen ihre Fähigkeit, Mikrokanäle zu öffnen, die die Permeation hydrophiler Moleküle wie Gabapentin verbessern. Ein Kohlenstoff-Master-Mikronadel-Prototyp aus dem Jahr 2024 steigerte die Abgabeeffizienz im Vergleich zu früheren Metalleinheiten um das Dreifache. Reservoir-Systeme bleiben bei der Langzeitbehandlung chronischer Erkrankungen relevant, und wirkstoffhaltige Klebstofffolien sichern kosmetische Attraktivität mit ultradünnen Designs. Intelligente pH-responsive Mikronadelarrays stellen die nächste Welle dar und passen die Dosis an lokale Entzündungsniveaus an.

Nach Indikation (Schmerzart):

Neuropathischer Schmerz führt die Chancen anNeuropathische Erkrankungen machten im Jahr 2025 36,92 % der Marktgröße für nicht-opioidhaltige Schmerzpflaster aus. Postherpetische Neuralgie und diabetische Neuropathie bleiben die häufigsten Anwendungen, da sie von einer lokalisierten, anhaltenden Verabreichung profitieren. Neue Leitlinien in großen onkologischen Zentren empfehlen nun Capsaicin-Pflaster gegen chemotherapieinduzierte Neuropathie, was den Pool der berechtigten Patienten erweitert.

Krebsassoziierte Schmerzen verzeichnen eine CAGR von 6,61 % und sind die am schnellsten wachsende Indikation, angetrieben durch längeres Krebsüberleben und die Notwendigkeit, neuropathische Schübe ohne Opioide zu kontrollieren. Muskel-Skelett-Schmerzen behalten einen erheblichen Anteil dank hoher Sportverletzungsraten, während postoperative Schmerzrezepte zunehmen, nachdem Krankenhäuser topische Protokolle zur Reduzierung von Opioidtagen eingeführt haben.

Nach Vertriebskanal:

Einzelhandel führt, Online-Handel störtEinzelhandelsapotheken erfassten im Jahr 2025 44,32 % des Marktanteils für nicht-opioidhaltige Schmerzpflaster und bieten sofortigen Zugang und pharmazeutische Beratung. Kettengeschäfte führen Treueprogramme durch, die Pflaster mit Wärmewickeln oder topischen Gelen bündeln, um den Geldbeutelanteil zu vertiefen.

Online-Apotheken wachsen mit einer CAGR von 7,05 %, da die Breitbandabdeckung zunimmt. Plattformen präsentieren detaillierte Videodemos, Inhaltsstofflisten und Nutzerfeedback, die das Vertrauen von Erstkäufern verbessern. Pain Relief Technologies vermarktet sein Kailo-Pflaster ausschließlich online und bietet 60-tägige Geld-zurück-Garantien und Ratenzahlungspläne an, die die Einstiegskosten senken. Krankenhausapotheken bedienen weiterhin verschreibungspflichtige Formulierungen, insbesondere für neue neurologische Diagnosen, während Omnichannel-Pilotprojekte die Abholung im Geschäft mit der automatischen Lieferung nach Hause verknüpfen.

Geografische Analyse

Markt für nicht-opioide Schmerzpflaster in Nordamerika

Nordamerika trug 2025 mit 39,02 % zum Umsatz bei, was auf das weitverbreitete Bewusstsein für die Risiken der Opioidabhängigkeit und eine großzügige Kostenübernahme durch Kostenträger für topische Analgetika zurückzuführen ist. Der NOPAIN Act von 2025 finanziert nicht-opioide postoperative Optionen und fördert die Nutzung von Capsaicin- und Lidocain-Systemen in Krankenhäusern. Die FDA-Zulassungen neuartiger nicht-opioidhaltiger Behandlungen stärken zudem das Vertrauen der Kliniker in die FDA.

Markt für nicht-opioide Schmerzpflaster im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnet bis 2031 die höchste regionale CAGR von 7,55 %. Japans überalternde Gesellschaft ist stark von postherpetischer Neuralgie betroffen, und Erstattungsausschüsse erstatten zunehmend Capsaicin-8%-Pflaster zur Langzeitlinderung. In China und Indien hängt das Wachstum von Preisverhandlungen ab; inländische Auftragshersteller bereiten preisgünstige Generika vor, die nach Ablauf globaler Patente den Zugang ausweiten könnten.

Markt für nicht-opioide Schmerzpflaster in EMEA, Lateinamerika und ASEAN

Europa hält einen soliden Marktanteil mit starken Rahmenbedingungen für das chronische Schmerzmanagement, weist jedoch ein langsameres Wachstum auf, da die EMA zusätzliche Hauttests zur Sensibilisierung fordert. Deutschland, das Vereinigte Königreich und Frankreich fördern E-Rezepte und erleichtern so die Einführung digitaler Apotheken. Lateinamerika und der Nahe Osten verzeichnen ein moderates Wachstum, wenn private Versicherer Markenpflaster in erstklassigen Städten erstatten. Das feuchte ASEAN-Klima stellt Lieferketten vor Herausforderungen, da hohe Luftfeuchtigkeit die Haltbarkeit verkürzt, was folienkaschierte Beutel und Trockenmitteleinlagen erforderlich macht.

Wettbewerbslandschaft

Der Markt für nicht-opioidhaltige Schmerzpflaster weist eine moderate Konzentration auf. Zu den wichtigsten Marktteilnehmern gehören Grünenthal, Scilex, Teva, Hisamitsu und Endo. Grünenthal vertieft die Durchdringung seiner Qutenza-Capsaicin-Marke durch Co-Promotion mit Apotex in Kanada und erweitert die Aufnahme in Formulare der ambulanten Krankenhausversorgung. Scilex gewann Marktanteile mit ZTlido, einem Lidocain-1,8%-System, das beim Sport und Duschen haftet; retrospektive Anspruchsdaten zeigen, dass 51,9 % der Nutzer innerhalb von Monaten Opioide reduzierten oder abbrachen.

Innovatoren verfolgen Mikronadeldesigns, die hochdosiertes Gabapentin oder Kombinationen aus Lidocain und Menthol unterstützen. Gerätebasierte Neueinsteiger wie Kailo verwenden bioelektrische Felder anstelle von Wirkstoffen, konkurrieren aber dennoch um dieselben Verbraucherbudgets. Mittelgroße Unternehmen erkunden hybride Modelle, die Pflaster mit digitalen Begleit-Apps zur Schmerzerfassung und Nachfüllerinnerungen kombinieren.

Weißräume liegen in fortschrittlichen Haftchemien, die Schweiß tolerieren, personalisierten Dosierpaketen auf Basis digitaler Schmerztagebücher und Kombinationstherapien, die Capsaicin mit niedrig dosierten nichtsteroidalen Antirheumatika kombinieren, um mehrere Schmerzwege anzugreifen. Kreuzlizenzierungen und regionale Vertriebsvereinbarungen werden erwartet, da multinationale Unternehmen Präsenz in wachstumsstarken asiatisch-pazifischen Märkten anstreben, ohne eine vollständige Infrastruktur aufzubauen.

Marktführer für nicht-opioidhaltige Schmerzpflaster

Hisamitsu Pharmaceutical Co. Inc.

Teva Pharmaceuticals Industries Ltd.

Veridian Healthcare

Sanofi

Endo International plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des Marktes für nicht-opioide Schmerzpflaster

- Hisamitsu Pharmaceutical

- Endo International

- Scilex Pharmaceuticals (Sorrento Therapeutics)

- Teikoku Pharma USA / Teikoku Seiyaku Co.

- Teva Pharmaceutical Industries

- Averitas Pharma (Grünenthal)

- GlaxoSmithKline

- Sanofi

- Mylan (Viatris)

- IBSA Institut Biochimique

- Sparsha Pharma International Pvt. Ltd.

- Veridian Healthcare

- Amneal Pharmaceuticals

Analyse der Unternehmen des Marktes für nicht-opioide Schmerzpflaster lesen

Aktuelle Branchenentwicklungen im Markt für nicht-opioide Schmerzpflaster

- April 2025: Grünenthal meldete einen Umsatz von 1,8 Milliarden EUR, wobei die Qutenza-Verkäufe im Jahresvergleich um 25 % stiegen.

- Oktober 2024: Scilex Holding Company begann, einen Spin-off oder eine Börsennotierung von Scilex Pharmaceuticals zu prüfen, um den Aktionärswert zu erschließen.

- April 2024: Grünenthal schloss die Rekrutierung für eine Phase-III-Studie von Qutenza bei postoperativen neuropathischen Schmerzen ab; Ergebnisse werden im vierten Quartal 2025 erwartet.

- Januar 2024: Pain Medicine News veröffentlichte reale Daten, die zeigen, dass ZTlido-Nutzer den Opioidkonsum stärker reduzierten als jene, die 5%-Lidocain-Pflaster verwendeten.

Markt für nicht-opioide Schmerzpflaster Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wichtige Abdeckung

Gemäß Mordor Intelligence definieren wir den Markt für nicht-opioidhaltige Schmerzpflaster als transdermale Produkte, die Lidocain, Diclofenac, Capsaicin, Ketoprofen oder verwandte nicht-narkotische Wirkstoffe durch intakte Haut abgeben, um Schmerzsignale bei chronischen oder akuten Erkrankungen zu blockieren oder zu dämpfen. Die Studie bewertet nur fabrikmäßig hergestellte kommerzielle Pflaster, die über verschreibungspflichtige oder rezeptfreie Kanäle in 17 wichtigen Ländern verkauft werden.

Ausschluss aus dem Umfang: Experimentelle Polymerfolien, in der Klinik hergestellte Verbände und alle opioidhaltigen Pflaster liegen außerhalb unserer Zählung.

Segmente, die in diesem Bericht abgedeckt sind

- Nach Pflastertyp

- Lidocain-Pflaster

- Diclofenac-Pflaster

- Capsaicin-Pflaster

- Ketoprofen-Pflaster

- Andere Pflastertypen

- Nach Technologie

- Matrix-Pflaster

- Reservoir-Pflaster

- Wirkstoffhaltige Klebstoffpflaster

- Mikronadelgestützte Pflaster

- Nach Indikation (Schmerzart)

- Neuropathischer Schmerz

- Muskel-Skelett-Schmerz

- Krebsassoziierter Schmerz

- Sonstige (Kopfschmerz, Zahnschmerz, Postoperativer Schmerz)

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgröße und Validierung

Primärforschung

Wir sprachen mit Schmerzspezialisten, Krankenhausapothekern, Einkäufern von Einzelhandelsketten und regionalen Distributoren aus Nordamerika, Europa, China, Japan und Indien. Ihre Erkenntnisse verfeinerten Adoptionsraten, Ersatzzyklen und durchschnittliche Pflasteranzahl pro Therapieepisode, was wiederum die aus der Schreibtischarbeit gewonnenen Annahmen verankerte.

Schreibtischforschung

Unsere Analysten überprüften zunächst maßgebliche öffentliche Datensätze wie die Nationale Gesundheitsinterviewstudie der Zentren für Seuchenkontrolle und -prävention, die Prävalenz-Dashboards der Internationalen Vereinigung zum Studium des Schmerzes, die Zulassungsprotokolle der FDA für 510(k)- und NDA-Anträge, die Krankenhausentlassungsdateien von Eurostat und die UN-Comtrade-Versandcodes für medizinische Klebepflaster. Briefings von Handelsverbänden der US-amerikanischen Schmerzstiftung und der Europäischen Schmerzföderation halfen uns, Anwendungsfälle zu kartieren, während Geschäftsberichte, Investorenpräsentationen und lokale Preislisten der Unternehmen typische Verkaufspreise klärten.

Abonnement-Repositorien wie Dow Jones Factiva für Nachrichtenfluss, D&B Hoovers für Herstellerumsätze und Questel für Patentintensität lieferten zusätzliche Signale zu Pipeline-Einführungen und Wettbewerbsintensität. Diese Liste ist illustrativ; viele weitere öffentliche und proprietäre Quellen wurden beim Aufbau des Evidenzstapels überprüft.

Marktgrößenbestimmung und Prognose

Ein Top-down-Aufbau von der Prävalenz zur behandelten Kohorte kombinierte die globale Inzidenz chronischer Schmerzen mit ärztlichen Behandlungsraten und Pflasterdurchdringung. Selektive Bottom-up-Umsatzzusammenstellungen von Lieferanten und stichprobenartige Überprüfungen des durchschnittlichen Verkaufspreises multipliziert mit dem Volumen validierten und adjustierten die Gesamtwerte. Zu den wichtigsten Variablen im Modell gehören die Prävalenz chronischer neuropathischer Schmerzen, der Rückgang des verschreibungspflichtigen Opioidvolumens, jährliche FDA-Zulassungen für nicht-opioidhaltige Pflaster, der durchschnittliche Einzelhandelspreis pro 10-Stück-Packung und der E-Commerce-Anteil am Umsatz mit topischen Analgetika. Eine multivariate Regression projiziert diese Treiber bis 2030, wonach eine Szenarioanalyse das Aufwärtspotenzial durch Mikronadelplattformen und das Abwärtsrisiko durch Preisdruck testet. Datenlücken in Herstellerzusammenstellungen wurden durch regionale Importwerte und verifizierte klinische Nutzungsquoten überbrückt.

Datenvalidierung und Aktualisierungszyklus

Modellausgaben durchlaufen drei Ebenen von Varianzprüfungen, Peer-Review und Genehmigung durch leitende Mitarbeiter. Wir aktualisieren die Zahlen alle zwölf Monate und lösen Zwischenaktualisierungen aus, wenn wesentliche Ereignisse wie Produktrückrufe, wichtige Zulassungen und Erstattungsänderungen die Nadel bewegen. Ein abschließender Analystencheck stellt sicher, dass Kunden vor der Veröffentlichung den aktuellsten Standpunkt erhalten.

Wie die Marktgröße für nicht-opioide Schmerzpflaster von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen abschneidet

Veröffentlichte Schätzungen unterscheiden sich häufig, weil Unternehmen unterschiedliche Pflasterlisten, Geografien und Preismaßstäbe wählen. Unsere disziplinierte Abgrenzung, aktuelle Primäreingaben und der jährliche Aktualisierungsrhythmus verringern diese Lücken für Entscheidungsträger.

Zu den wichtigsten Lückentreibern gehören einige Studien, die nur verschreibungspflichtige Verkäufe erfassen, andere, die Wärmewickel und Kräuterpflaster vermischen, während einige Werte aufblähen, indem sie Großhandelsaufschläge auf Einzelhandelsvolumina anwenden, ohne länderspezifische Währungsanpassungen.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 1,89 Mrd. USD (2025) | ||

| 0,83 Mrd. USD (2023) | Globale Unternehmensberatung A | Begrenzter Länderumfang und Ausschluss von rezeptfreien E-Commerce-Verkäufen |

| 8,10 Mrd. USD (2022) | Fachzeitschrift B | Breite Einbeziehung von topischen Wärmewickeln und Mehrkomponentenpflastern |

| 1,00 Mrd. USD (2025) | Branchenverband C | Konzentriert sich nur auf Lidocain und Capsaicin; lässt aufkommende Mikronadelformate aus |

Der Vergleich zeigt, dass Mordors ausgewogener, transparenter Ansatz, der auf klaren Produktgrenzen und wiederholbaren Top-down-Prüfungen basiert, eine verlässliche Ausgangsbasis für die strategische Planung bietet.

Im Bericht beantwortete Schlüsselfragen

Welcher Technologietrend wird den Markt für nicht-opioidhaltige Schmerzpflaster in den nächsten fünf Jahren am wahrscheinlichsten neu gestalten?

Mikronadelgestützte Pflaster werden die Abgabeeffizienz neu definieren, indem sie Mikrokanäle in der Haut öffnen, die die Permeation hydrophiler Analgetika verbessern, die Tragezeit verlängern und die Anwendungshäufigkeit reduzieren.

Warum gewinnen Capsaicin-Pflaster bei Klinikern, die neuropathische Schmerzen behandeln, an Dynamik?

Hochkonzentriertes Capsaicin bietet mit einer einzigen Anwendung eine mehrmonatige Linderung und gibt Ärzten eine nicht-systemische Option für schwer zu behandelnde Neuropathien wie postherpetische Neuralgie und chemotherapieinduzierte Schmerzen.

Wie beeinflusst der Aufstieg von Online-Apotheken die Wettbewerbsstrategien von Pflasterherstellern?

Digitale Kanäle ermöglichen den Direktvertrieb an Verbraucher und erlauben es Marken, Aufklärung, Abonnement-Nachfüllungen und gezielte Promotionen zu bündeln, die traditionelle Einzelhandelsaufschläge umgehen.

Welche regulatorische Entwicklung in den Vereinigten Staaten wird voraussichtlich die Krankenhauseinführung topischer Analgetika-Pflaster beschleunigen?

Der NOPAIN-Act schreibt die Medicare-Deckung für nicht-opioidhaltige Schmerzalternativen in ambulanten Einrichtungen vor und veranlasst Krankenhäuser, Pflaster in perioperative Schmerzprotokolle zu integrieren.

Welche Patientendemografie treibt die anhaltende Nachfrage nach lidocainbasierten Pflastern an?

Ältere Erwachsene, insbesondere jene mit Komorbiditäten, die die systemische Anwendung nichtsteroidaler Antirheumatika einschränken, bevorzugen Lidocain-Pflaster aufgrund ihres günstigen Sicherheitsprofils und minimaler Arzneimittelwechselwirkungen.

Wo bestehen Weißraum-Chancen für neue Marktteilnehmer in diesem Markt?

Innovative Kombinationen, die mehrere Wirkstoffe vereinen oder Pflaster mit mobilen Apps für personalisierte Dosierung kombinieren, bieten ungenutztes Differenzierungspotenzial.

Seite zuletzt aktualisiert am: