Marktgröße und Marktanteil für nicht-invasive Blutzuckermessgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

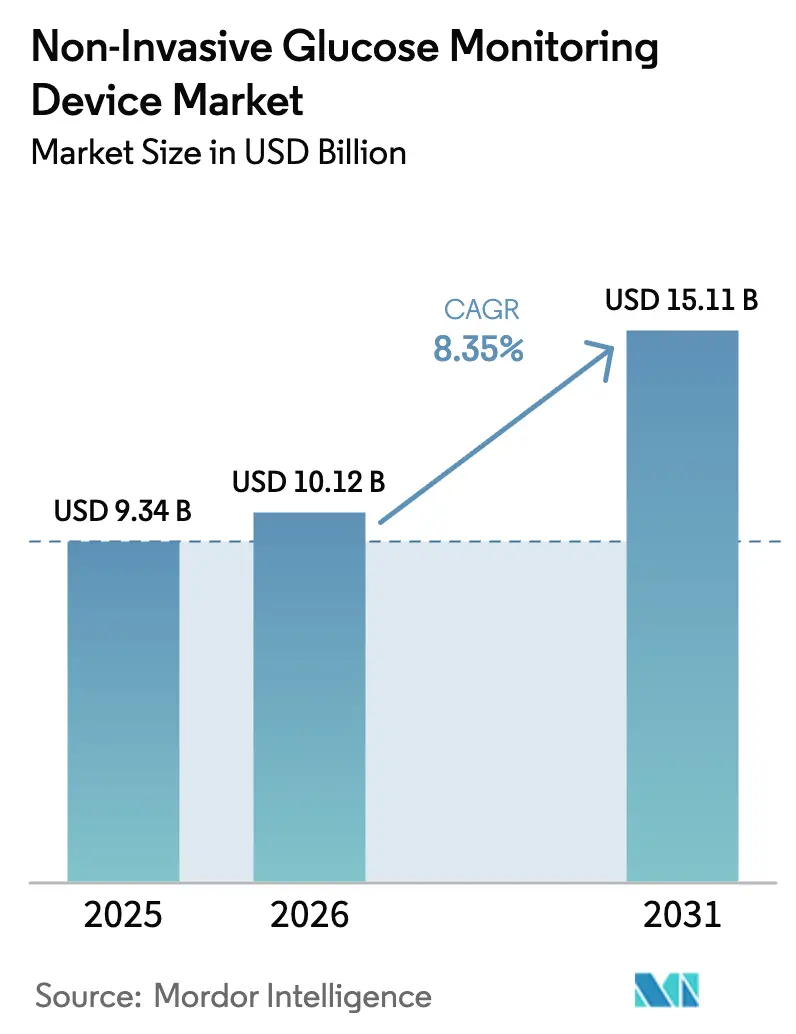

| Marktgröße (2026) | 10.12 Milliarden US-Dollar |

| Marktgröße (2031) | 15.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.35% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

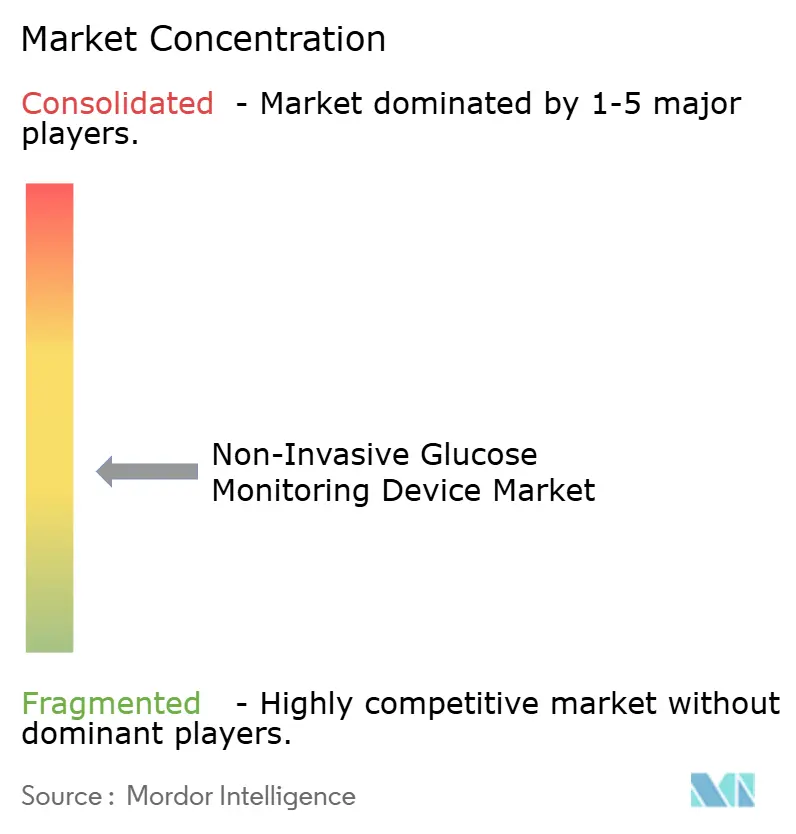

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für nicht-invasive Blutzuckermessgeräte von Mordor Intelligence

Die Marktgröße für nicht-invasive Blutzuckermessgeräte wird im Jahr 2026 auf 10,12 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 9,34 Milliarden USD, mit Projektionen für 2031 von 15,11 Milliarden USD, was einem Wachstum von 8,35 % CAGR über den Zeitraum 2026–2031 entspricht. Der Schwung ergibt sich aus dem Zusammentreffen von Diabetesprävalenz-Druck [1]Internationale Diabetes-Föderation, "IDF Diabetes Atlas 10. Ausgabe," idf.org , rasanter Miniaturisierung der Photonik und klaren regulatorischen Signalen, die nadelfreie Überwachung begünstigen. Die öffentlichen Gesundheitsausgaben im Zusammenhang mit Diabetes sollen bis 2030 die Marke von 1 Billion USD überschreiten, was für Kostenträger und Leistungserbringer einen starken wirtschaftlichen Anreiz schafft, auf weniger invasive Technologien umzusteigen. Großtechnologieunternehmen steigern das Verbraucherbewusstsein durch Smartwatch-Pilotprojekte, während etablierte Diagnostikunternehmen optische Genauigkeitsverbesserungen vorantreiben, die sich einstelligen MARD-Benchmarks annähern. Die Kapitalflüsse bleiben robust, wobei Venture-Runden von über 200 Millionen USD im Jahr 2024 die Hardware-Software-Konvergenz und integrierte Stoffwechseldatendienste untermauern.

Wichtigste Erkenntnisse des Berichts

- Nach Geräteplatzierung führten Arm- und Handgelenkoptionen im Jahr 2025 mit einem Marktanteil von 39,74 % am Markt für nicht-invasive Blutzuckermessgeräte; Zeigefingerlösungen sind bis 2031 auf eine CAGR von 9,05 % ausgerichtet.

- Nach Patientenaltersgruppe entfielen im Jahr 2025 66,58 % des Umsatzes auf Erwachsene, während die geriatrische Nachfrage bis 2031 voraussichtlich mit einer CAGR von 9,38 % steigen wird.

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2025 einen Anteil von 55,92 % an der Marktgröße für nicht-invasive Blutzuckermessgeräte; der Heim- und Privatgebrauch expandiert bis 2031 mit einer CAGR von 9,29 %.

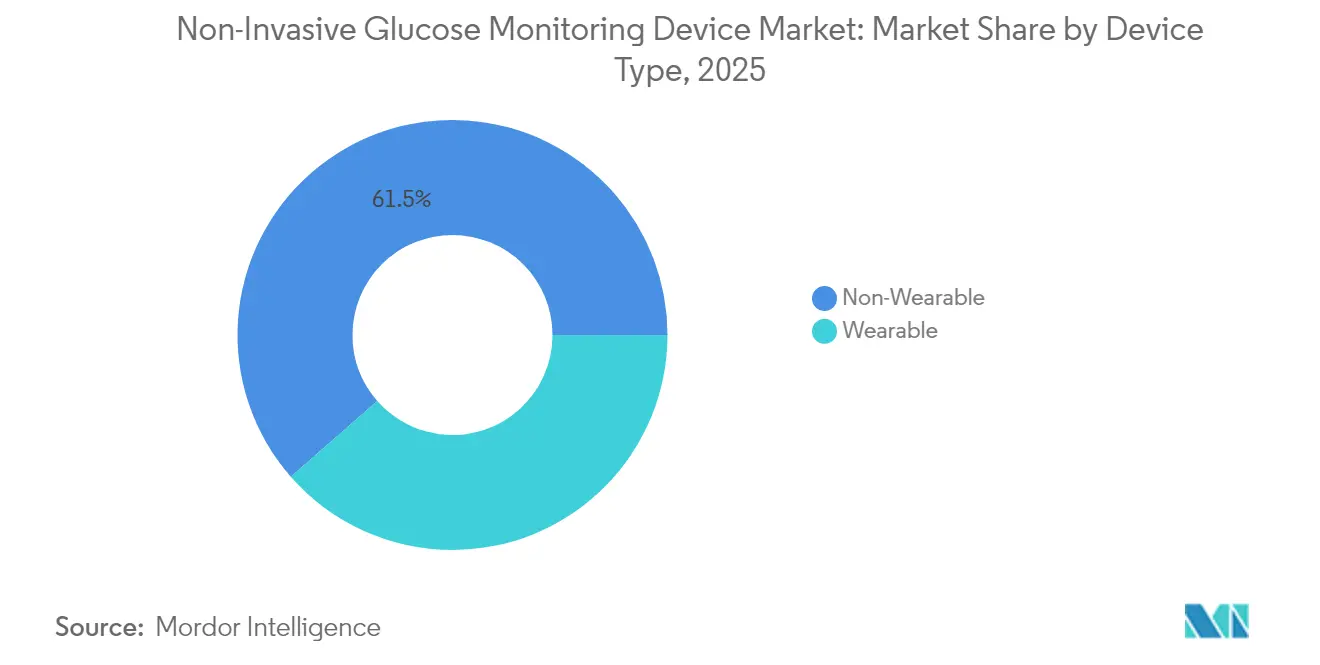

- Nach Gerätetyp erzielten nicht tragbare Geräte im Jahr 2025 einen Umsatzanteil von 61,45 %, während tragbare Geräte die höchste vorausschauende CAGR von 9,08 % bis 2031 aufweisen.

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Marktanteil von 39,98 %, während der asiatisch-pazifische Raum mit einer CAGR von 9,45 % bis 2031 die schnellste regionale Wachstumsrate verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für nicht-invasive Blutzuckermessgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Diabetesprävalenz und frühere Diagnose | +2.1% | Global mit verstärkter Auswirkung im asiatisch-pazifischen Raum und im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Regulatorischer Rückenwind für nadelfreie Überwachung | +1.8% | Nordamerika und EU, Ausweitung in den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Miniaturisierung von NIR/Raman-Photonikmodulen | +1.5% | Global, angeführt von Forschungs- und Entwicklungszentren in den USA, Deutschland und Japan | Langfristig (≥ 4 Jahre) |

| Integration von Großtechnologieunternehmen in Smartwatch-Formfaktoren | +1.3% | Nordamerika und EU mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Monetarisierungsmodelle für kontinuierliche Stoffwechseldaten | +0.9% | Global, am stärksten in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Verlagerung von Risikokapital zu nicht-invasiven Biosensing-Start-ups | +0.7% | Risikokapital-Ökosysteme in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Diabetesprävalenz und frühere Diagnose

Die Diabetesfälle stiegen im Jahr 2021 auf 537 Millionen Erwachsene und sollen bis 2045 die Marke von 783 Millionen überschreiten. Der Anstieg ist in Schwellenländern am stärksten ausgeprägt, wo Lebensstiländerungen auf alternde Bevölkerungen treffen. Allein die Prävalenz in China stieg von 7,53 % im Jahr 2005 auf 13,67 % im Jahr 2023, was die Dringlichkeit skalierbarer, schmerzloser Überwachungsoptionen unterstreicht [2]Yu-Chang Zhou, "Die nationale und provinzielle Prävalenz und nicht-tödliche Belastung durch Diabetes in China von 2005 bis 2023 mit Projektionen der Prävalenz bis 2050," Military Medical Research, mmrjournal.biomedcentral.com. Akademische Belege der Universität Tokio zeigen, dass kontinuierliche, nicht-invasive Blutzuckertrends Prädiabetes-Risiken früher aufdecken als Nüchternbluttests, was proaktive Lebensstilinterventionen fördert. Da sich das Screening über Kliniken hinaus auf Apotheken und Arbeitsplätze ausweitet, gewinnt der Markt für nicht-invasive Blutzuckermessgeräte eine breitere adressierbare Basis. Kostenträger betrachten eine frühere Erkennung als Kostenpuffer gegen nachgelagerte Komplikationen, was die Erstattungsaussichten stärkt.

Regulatorischer Rückenwind für nadelfreie Überwachung

Die US-amerikanische FDA erteilte 2024 die Zulassung für Dexcoms Stelo als ersten rezeptfreien kontinuierlichen Blutzuckermonitor, was eine freundlichere Haltung gegenüber Verbraucherlösungen signalisiert. Parallele europäische CE-Kennzeichnungsaktivitäten rund um optische Systeme wie Roches KI-gestütztes Accu-Chek SmartGuide veranschaulichen eine harmonisierende regulatorische Agenda [3] F. Hoffmann-La Roche Ltd, "Roche erhält CE-Kennzeichnung für seine KI-gestützte kontinuierliche Blutzuckerüberwachungslösung," roche.com. Aktualisierte Leitlinien zu KI-gestützten Geräten klären Datentransparenzregeln und senken das Compliance-Risiko für Algorithmen, die die optische Genauigkeit verfeinern. Der integrierte kontinuierliche Blutzuckermonitor-Produktcode liefert explizite Leistungsziele, an denen sich nicht-invasive Anbieter orientieren können. Diese Rahmenbedingungen verkürzen die Markteinführungszeit und fördern strategische Allianzen zwischen Diagnostikführern und Sensor-Start-ups.

Miniaturisierung von NIR/Raman-Photonikmodulen

Photoniklabore haben Mittelinfrarotdetektoren auf Abmessungen unter einem Zentimeter gebracht, ohne aktive Kühlung zu benötigen – ein technischer Quantensprung, der 2024 vom KAIST dokumentiert wurde. Forscher demonstrierten 5-mm-Sensoren, die von Knopfzellen und Bluetooth betrieben werden und die Signalintegrität für kapillare Glukosespektren aufrechterhalten. Mehrere Versuche mit μ-räumlich versetzter Raman-Spektroskopie an 230 Teilnehmern ergaben eine mittlere absolute relative Abweichung von 14,6 %, wobei 99,4 % der Messwerte innerhalb klinisch akzeptabler Raster lagen. Die Silizium-CMOS-Fertigung senkt die Stückkosten und positioniert tragbare Geräte für eine breite Akzeptanz bis zum Ende des Jahrzehnts.

Integration von Großtechnologieunternehmen in Smartwatch-Formfaktoren

Samsung bestätigte öffentlich optische Blutzucker-Prototypen in der Roadmap seiner Galaxy Watch und bezeichnete die Funktion als nächsten Schritt in der Erweiterung seiner Gesundheitssuite. Hamamatsu Photonics stellte eine Referenz-Smartwatch-Plattform vor, die Phasenverschiebungen zwischen Oxy- und Desoxyhämoglobin nutzt, um Glukose mit vielversprechenden Versuchsdaten abzuleiten. Dexcom investierte 75 Millionen USD in Oura, um Glukose-, Schlaf- und Stressmetriken zu kombinieren, was eine Verlagerung von Einzelanalyt-Geräten hin zu ganzheitlichen Stoffwechsel-Dashboards unterstreicht. Solche Integrationen verbreitern die Verbraucherattraktivität und steigern die wiederkehrenden Serviceumsätze aus Datenanalyse-Abonnements.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Genauigkeitslücken gegenüber invasiven CGMs | -1.9% | Global, am stärksten in streng regulierten Märkten | Mittelfristig (2–4 Jahre) |

| Langwierige klinische Validierungszyklen an mehreren Standorten | -1.2% | Global, am tiefsten in FDA/CE-Umgebungen | Kurzfristig (≤ 2 Jahre) |

| Hohe Komponentenkosten für Mittelinfrarot-Laser | -0.8% | Globale Lieferketten mit Schwerpunkt im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Datenschutz-Gegenreaktion bei Cloud-Analysen | -0.6% | EU und Nordamerika, Ausweitung auf datenschutzbewusste Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Genauigkeitslücken gegenüber invasiven CGMs

Führende invasive CGMs weisen MARD-Werte von nahezu 8,0 % auf, während die meisten nicht-invasiven Konkurrenten noch zwischen 11,1 % und 18,2 % liegen. Vergleichende Bewertungen platzieren FreeStyle Libre 3 bei 8,9 % und Dexcom G7 bei 8,0 % MARD, was die Messlatte für optische oder hochfrequenzbasierte Lösungen hoch setzt. Regulierungsbehörden und Kliniker betonen die Konsens-Fehlergitteranalyse gegenüber einem einzelnen MARD-Wert, doch Kostenträger bleiben bei Therapieanpassungsentscheidungen auf Basis breiterer Fehlerspannen vorsichtig. Die Überbrückung dieser Lücke erfordert verbesserte Spektralalgorithmen, multimodale Sensorik und größere Validierungskohorten, was alles Entwicklungszeitpläne und Ausgabenraten verlängert.

Langwierige klinische Validierungszyklen an mehreren Standorten

Die iCGM-Klassifizierung der FDA erfordert umfangreiche Datensätze, die pädiatrische, gestationelle und Hypoglykämie-Szenarien abdecken. Ein typischer Zulassungsweg umfasst 12–18 Monate klinische Studien an mehreren Standorten zuzüglich bis zu einem Jahr regulatorischer Überprüfung. GlucoTracks Brasilien-Studie und Know Labs' laufendes US-Programm veranschaulichen die Kapitalintensität der Erfüllung dieser Evidenzschwellen. Start-ups sind häufig auf Überbrückungsfinanzierungen angewiesen, um dieses Zeitfenster zu überbrücken, was diversifizierten Medizintechnik-Unternehmen mit etablierten CRO-Netzwerken einen Vorteil verschafft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Tragbare Geräte steigen durch Verbrauchernachfrage

Nicht tragbare Systeme hielten im Jahr 2025 einen Umsatzanteil von 61,45 %, verankert in Krankenhauswagen und Klinik-Desktops, die größere Optiken und Vibrationsisolierung ermöglichen. Dennoch eilen tragbare Geräte mit einer CAGR von 9,08 % voran, geleitet von Smartwatch- und Pflasterdesigns, die sich für eine Rund-um-die-Uhr-Datenerfassung eignen. Der Markt für nicht-invasive Blutzuckermessgeräte erlebt Chipsatz-Integrationen, die Lasertreiber auf Smartwatch-Hauptplatinen verkleinern, ohne die Akkulaufzeit zu beeinträchtigen.

Samsungs und Dexcoms gemeinsame Bemühungen verkörpern die Konvergenz, während Biolinq seine 100 Millionen USD aus der Series-C-Finanzierungsrunde in intradermale Mikroarray-Biosensoren investiert. Desktop-Plattformen beanspruchen in endokrinologischen Kliniken weiterhin Premiumpreise, doch das Stückwachstum neigt sich entschieden in Richtung Handgelenke und Oberarme, wo Unterhaltungselektronikunternehmen Vertriebsstärke besitzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Geräteplatzierung: Arm dominiert, Finger wächst stark

Arm- und Handgelenkinstallationen beherrschten im Jahr 2025 mit 39,74 % den Marktanteil am Markt für nicht-invasive Blutzuckermessgeräte, dank der Vertrautheit früherer CGM-Nutzer und stabiler Gewebeeigenschaften. Fingerkuppenmodalitäten sollen mit einer CAGR von 9,05 % steigen, unterstützt durch reiche Kapillarbetten und nahtlose Smartphone-Kopplung.

Know Labs' hochfrequenzbasierter dielektrischer Sensor erreichte bei Fingermessungen an 200 Freiwilligen eine MARD von 11,1 %, was Fortschritte in Richtung einstelliger Genauigkeit anzeigt. Ohrläppchen- und Daumensensoren bedienen Nischen-Ergonomien, während Hornhaut- und Atemanalysen aufgrund von Komfort- und Regulierungsbedenken explorativ bleiben. Die Diversifizierung der Stellen gibt Lieferanten mehr Gestaltungsspielraum, um Genauigkeit, Komfort und Ästhetik über verschiedene Nutzergruppen hinweg zu optimieren.

Nach Patientenaltersgruppe: Erwachsenenvolumen, geriatrische Dynamik

Erwachsene generierten im Jahr 2025 66,58 % des Umsatzes, was auf höhere Diagnoseraten und verfügbares Einkommen zurückzuführen ist, doch die geriatrische Akzeptanz schreitet mit einer CAGR von 9,38 % voran, da Langlebigkeitstrends auf Polypharmazie-Risiken treffen. Kontinuierliche Datenströme reduzierten Hypoglykämie-Episoden in jüngsten Studien bei älteren Kohorten um 70 %, was die Akzeptanz bei Pflegepersonen stärkt.

Sprachgesteuerte Schnittstellen und größere Textanzeigen mildern Einschränkungen bei Geschicklichkeit und Sehvermögen, während Cloud-Dashboards die Familienüberwachung von entfernt lebenden Senioren ermöglichen. Die pädiatrische Akzeptanz wird durch Sensorgröße-Beschränkungen und schrittweise Sicherheitsnachweisanforderungen eingeschränkt, doch erfolgreiche Marktteilnehmer können langfristigen Lebenszyklus-Wert sichern, wenn Kinder in Erwachsenen-Managementprogramme übergehen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Klinischer Anker, Verlagerung in den Heimbereich

Krankenhäuser und Kliniken hielten im Jahr 2025 55,92 % des Umsatzes, gestützt durch Beschaffungszyklen und EMR-Integrationen. Dennoch vollzieht der Heimnutzungskanal mit einer CAGR von 9,29 % bis 2031 einen strukturellen Wandel, katalysiert durch rezeptfreie Kennzeichnungen und Versicherungssubventionen für das Selbstmanagement. Der Markt für nicht-invasive Blutzuckermessgeräte nutzt Telemedizin-APIs, die klinische Dashboards speisen und gleichzeitig das Eigentum der Patienten an Rohdaten wahren.

Ambulante Operationszentren suchen nach nicht-invasiven Optionen, um das Infektionsrisiko bei der perioperativen Blutzuckerkontrolle zu reduzieren. Langzeitpflegeheime erproben optische Handgelenkbänder, um das Personal bei nächtlicher Hypoglykämie zu alarmieren, was den Nutzen über den Akutversorgungsbereich hinaus bestätigt.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 39,98 % des Umsatzes dank günstiger Erstattungscodes, breiter kommerzieller Versicherungsabdeckung und früher Klarheit der FDA-Leitlinien. Gerätehersteller profitieren von dichten klinischen Studiennetzwerken, die die Evidenzgenerierung beschleunigen, während Risikokapitalzentren in Kalifornien und Massachusetts Skalierungskapital bereitstellen. Europa verzeichnet eine stetige Akzeptanz, da CE-Kennzeichnungsrahmen KI-Erklärbarkeit und Cybersicherheitsklauseln harmonisieren. Nationale Gesundheitssysteme in Deutschland, Frankreich und den nordischen Ländern finanzieren integrierte Diabetespfade, die nadelfreie Modalitäten einschließen, obwohl Budgetobergrenzen die Gesamtvolumina dämpfen.

Der asiatisch-pazifische Raum ist die herausragende Wachstumsregion mit einer CAGR von 9,45 % bis 2031, getragen von steigender Diabetesinzidenz und Fertigungskostenvorteilen. Chinas diabetische Bevölkerung stieg von 92 Millionen im Jahr 2010 auf geschätzte 149 Millionen im Jahr 2024, was ein riesiges potenzielles Reservoir für Verbraucher-Wearables schafft. Lokale Optikkomponentenlieferanten komprimieren die Stücklistenkostenstrukturen und verschaffen regionalen OEMs einen Preisvorteil. Das südkoreanische Unternehmen i-SENS erhielt europäische und japanische Zulassungen für sein optisches CGM-System und exportiert damit Designglaubwürdigkeit über die heimischen Grenzen hinaus. Japans Tiefe in der Photonik-Forschung und -Entwicklung, unterstrichen durch Durchbrüche bei QCL-Ringresonatoren, sichert eine Technologieführerschaft, die Lieferanten dann in benachbarten Fertigungszentren industrialisieren.

Der Nahe Osten und Afrika zeigen eine frühe Akzeptanz, angeführt von Pilotprojekten der Gesundheitsbehörden am Golf, die die Fernüberwachung für expatriierte Bevölkerungen mit Typ-2-Diabetes testen. Das südamerikanische Wachstum orientiert sich an lokalen Fertigungsanreizen in Brasilien und Mexiko, wo regulatorische Wege CE-Kennzeichnungsdossiers widerspiegeln und Überprüfungszyklen verkürzen. In diesen Schwellenmärkten dient die Smartphone-Durchdringung als Vertriebsrückgrat für App-basierte Visualisierungen, was die Einstiegshürde für Verbraucher senkt und das klinische Onboarding erleichtert.

Wettbewerbslandschaft

Der Markt für nicht-invasive Blutzuckermessgeräte weist eine moderate Fragmentierung auf, wobei etablierte CGM-Giganten von optischen Start-ups und Großtechnologieunternehmen herausgefordert werden. Abbott, Dexcom und Medtronic verfügen über Vertriebsbreite und umfangreiche klinische Datenrepositorien. Sie festigen ihre Positionen durch Plattformallianzen, wie Abbotts Vereinbarungen mit Tandem Diabetes Care und Beta Bionics zur Integration von Libre-Sensoren in Closed-Loop-Pumpen. Dexcom war das erste Unternehmen, das generative KI auf die Biosensorik aufsetzte und personalisierte Glukoseprognosen als Teil der G7-Erweiterungen verspricht. Solche Schritte erhöhen die Wechselkosten durch die Bündelung von Analysen, Coaching und Geräteverkäufen.

Optikspezialisten wie Know Labs und Spiden verfolgen jeweils hochfrequenzbasierte und multispektrale Raman-Modalitäten und streben einstellige MARD-Meilensteine an. Know Labs hat einen Patentbestand von über 270 Anmeldungen im Bereich dielektrischer Messmethoden angehäuft und zielt darauf ab, Frequenzbereiche für zukünftige Wearables zu sichern. Halbleiterunternehmen kooperieren mit Unterhaltungselektronik-OEMs, um native Photonik in Smartwatches zu ermöglichen – ein Weg, den Samsung durch fortschrittliche Verpackungsvereinbarungen mit inländischen Chip-Gießereien veranschaulicht. Start-ups ohne Fertigungskapazitäten wählen häufig fertigungsarme Modelle und lizenzieren Designs an Auftragshersteller in Taiwan und Singapur.

Das Vertrauen der Risikokapitalgeber bleibt trotz technischer Gegenwinds intakt, wie die allein im Jahr 2024 in Series-B- und Series-C-Runden investierten über 200 Millionen USD belegen. Investoren schätzen Plattformen, die wiederkehrende Datendienste monetarisieren, ebenso wie Hardware-Margen. Die Wettbewerbsintensität dürfte steigen, da KI-Augmentierung die Hardware-Differenzierung verwischt und Lieferanten dazu drängt, Ökosystem-Bindungen über API-Exklusivität, Versicherungspartnerschaften und Cloud-Compliance-Zertifizierungen zu sichern.

Marktführer im Bereich nicht-invasive Blutzuckermessgeräte

Abbott

Dexcom

Medtronic

Eversense

Nemaura

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Tandem Diabetes Care vereinbarte mit Abbott die Integration einer automatisierten Insulinabgabeplattform mit Abbotts kommendem dualen Glukose-Keton-Sensor und erweitert damit die Closed-Loop-Funktionalität über Glukose hinaus.

- Mai 2025: Sequel Med Tech und Abbott gaben Pläne bekannt, das Twist-AID-System mit Abbotts zukünftigem Glukose-Keton-Sensor für die Dual-Analyt-Überwachung zu kombinieren.

- Mai 2025: GlucoTrack erhielt die australische HREC-Genehmigung für eine klinische Studie seines kontinuierlichen Blutzuckerüberwachungsimplantats und bringt das Gerät damit in Richtung der ersten Anwendung am Menschen.

- April 2025: Dexcom G7 15 Day erhielt die FDA-Zulassung, verlängerte die Tragezeit auf 15,5 Tage und erzielte dabei eine MARD von 8,0 % als engsten Genauigkeitsstandard im Segment.

Berichtsumfang des globalen Markts für nicht-invasive Blutzuckermessgeräte

Die nicht-invasive Blutzuckerüberwachung bezieht sich, wie der Name schon sagt, auf die Bestimmung des menschlichen Blutzuckerspiegels, ohne menschliches Gewebe zu schädigen.

Der Markt für nicht-invasive Blutzuckermessgeräte ist segmentiert nach Typ (tragbar und handgehalten), nach Endnutzer (Krankenhäuser, Kliniken und Heimversorgung/Privatgebrauch) sowie nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika und Lateinamerika).

Der Bericht bietet den Wert (in USD) und das Volumen (in Einheiten) für die oben genannten Segmente.

| Tragbar |

| Nicht tragbar |

| Arm und Handgelenk |

| Ohrläppchen |

| Zeigefinger |

| Daumen |

| Hornhaut |

| Andere alternative Stellen |

| Erwachsene |

| Geriatrisch |

| Pädiatrisch |

| Krankenhäuser und Kliniken |

| Heim- und Privatgebrauch |

| Ambulante Operationszentren |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Malaysia | |

| Indonesien | |

| Thailand | |

| Philippinen | |

| Vietnam | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Gerätetyp | Tragbar | |

| Nicht tragbar | ||

| Nach Geräteplatzierung | Arm und Handgelenk | |

| Ohrläppchen | ||

| Zeigefinger | ||

| Daumen | ||

| Hornhaut | ||

| Andere alternative Stellen | ||

| Nach Patientenaltersgruppe | Erwachsene | |

| Geriatrisch | ||

| Pädiatrisch | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Heim- und Privatgebrauch | ||

| Ambulante Operationszentren | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Malaysia | ||

| Indonesien | ||

| Thailand | ||

| Philippinen | ||

| Vietnam | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für nicht-invasive Blutzuckermessgeräte?

Der Markt hat im Jahr 2026 einen Wert von 10,12 Milliarden USD und soll bis 2031 einen Wert von 15,11 Milliarden USD erreichen.

Welche Region wächst am schnellsten bei nicht-invasiven Geräten?

Der asiatisch-pazifische Raum soll bis 2031 die höchste CAGR von 9,45 % verzeichnen, angetrieben durch steigende Diabetesprävalenz und kosteneffiziente Fertigungskapazitäten.

Wie genau sind nicht-invasive Monitore im Vergleich zu invasiven CGMs?

Führende nicht-invasive Prototypen berichten über mittlere absolute relative Abweichungen zwischen 11,1 % und 18,2 %, während führende invasive CGMs wie Dexcom G7 eine MARD von etwa 8,0 % erreichen.

Welche regulatorischen Entwicklungen unterstützen die nadelfreie Überwachung?

Die rezeptfreie Zulassung von Dexcoms Stelo durch die FDA und aktualisierte Leitlinien zu KI-gestützten Geräten signalisieren vereinfachte Zulassungswege für nicht-invasive Verbrauchermonitore.

Welcher Gerätetyp soll schneller wachsen, tragbare oder nicht tragbare Geräte?

Tragbare Geräte, einschließlich Smartwatch-basierter Sensoren, sollen mit einer CAGR von 9,08 % expandieren, da Photonik-Miniaturisierung und Partnerschaften mit Großtechnologieunternehmen die Benutzerfreundlichkeit verbessern.

Warum investieren Anleger trotz Genauigkeitshürden weiterhin in nicht-invasive Blutzucker-Start-ups?

Risikokapitalgeber sehen das langfristige Umsatzpotenzial integrierter Stoffwechseldatendienste und den großen ungedeckten Bedarf an schmerzloser Überwachung als überwiegend gegenüber den kurzfristigen technischen Risiken an.

Seite zuletzt aktualisiert am: