Marktgröße und -anteil für Typ-2-Diabetes-Medikamente und -Geräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

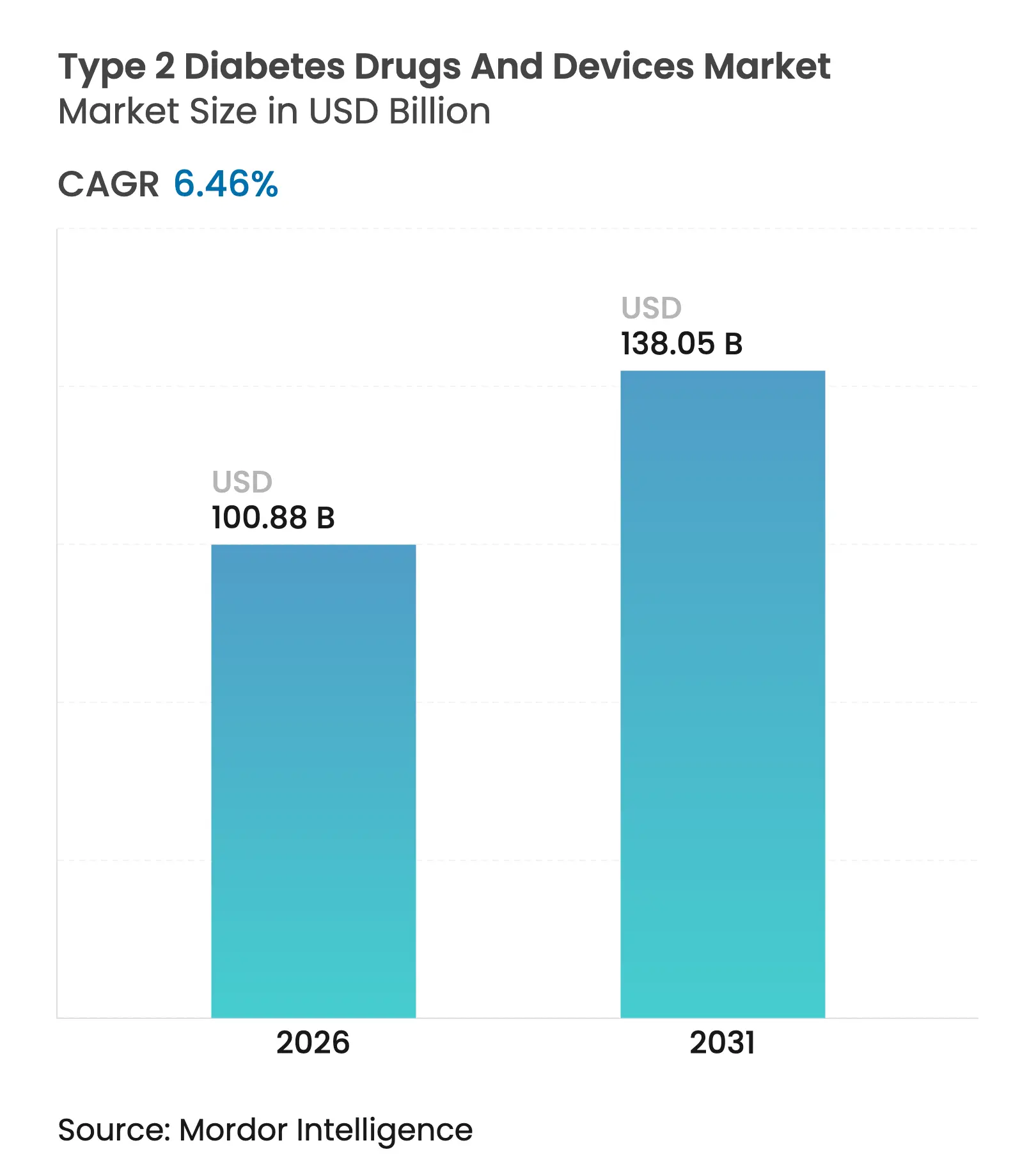

| Marktgröße (2026) | 100.88 Milliarden US-Dollar |

| Marktgröße (2031) | 138.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.46% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Typ-2-Diabetes-Medikamente und -Geräte von Mordor Intelligence

Die Marktgröße für Typ-2-Diabetes-Medikamente und -Geräte wird 2026 auf USD 100,88 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 94,77 Milliarden, mit Prognosen für 2031, die USD 138,05 Milliarden zeigen, und einem Wachstum von 6,46 % CAGR über 2026–2031. Das Wachstum spiegelt den raschen klinischen Wandel hin zu GLP-1-Rezeptoragonisten, eine breitere Kostenerstattung für kontinuierliche Glukoseüberwachung (CGM) und anhaltende Investitionen in digital-orientierte Vertriebsmodelle wider. Die Nachfrage steigt auch parallel zur zunehmenden Prävalenz von Fettleibigkeit und bewegungsarmen Lebensstilen, während Hersteller Lieferketten umstrukturieren, um hochwertigen Injektionsmitteln gegenüber herkömmlichen Humaninsulinsortimenten Vorrang einzuräumen. Der zunehmende Wettbewerb von Technologieunternehmen und Unterhaltungselektronikmarken beschleunigt die Geräteinnovation, und der regulatorische Fokus auf Cybersicherheit treibt Entwickler vernetzter Pumpen dazu an, Softwarearchitekturen zu härten.

Wichtigste Erkenntnisse des Berichts

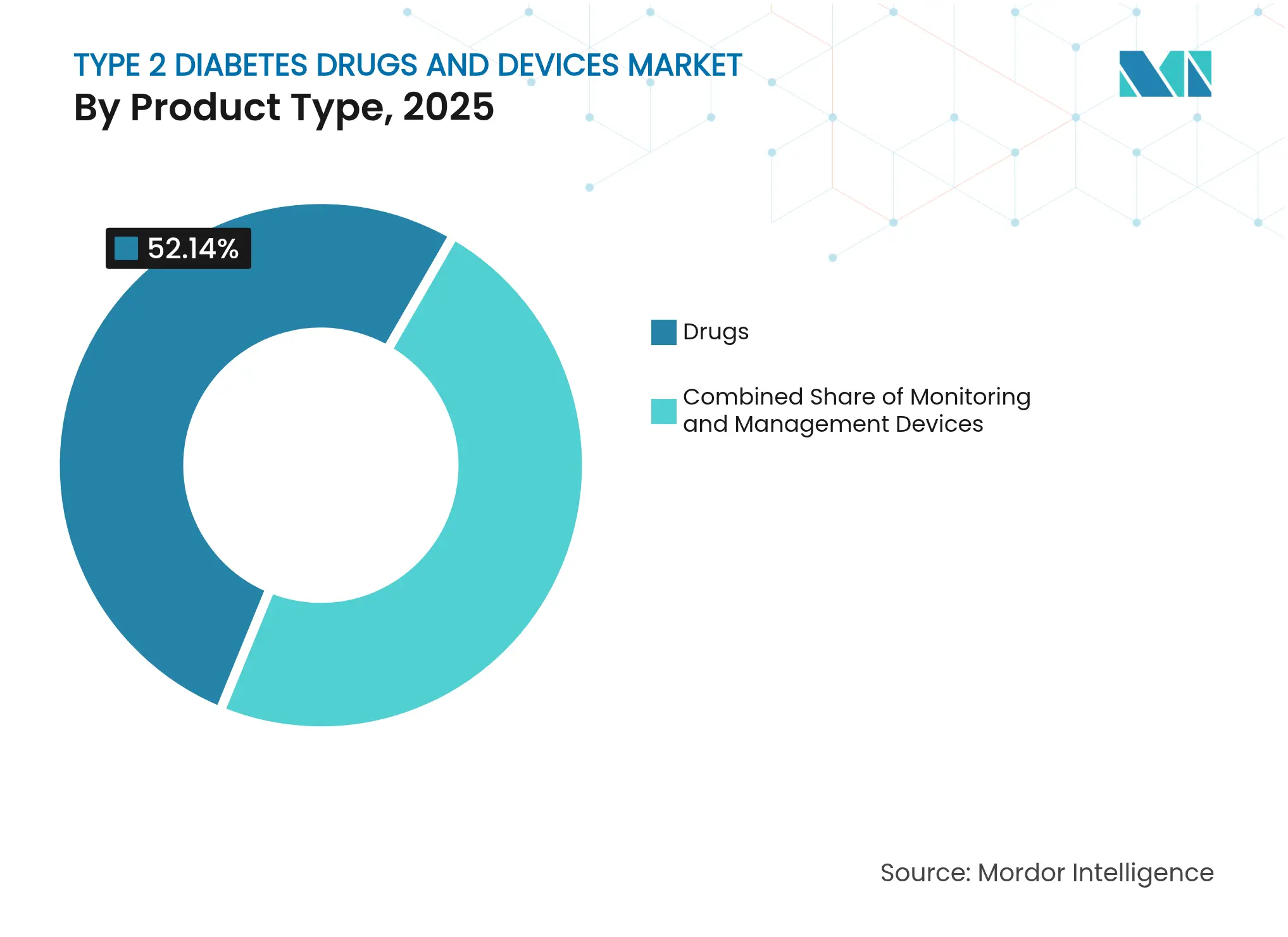

- Nach Produktkategorie führten Medikamente mit einem Umsatzanteil von 52,14 % im Jahr 2025; Überwachungsgeräte werden bis 2031 voraussichtlich mit einer CAGR von 10,01 % expandieren.

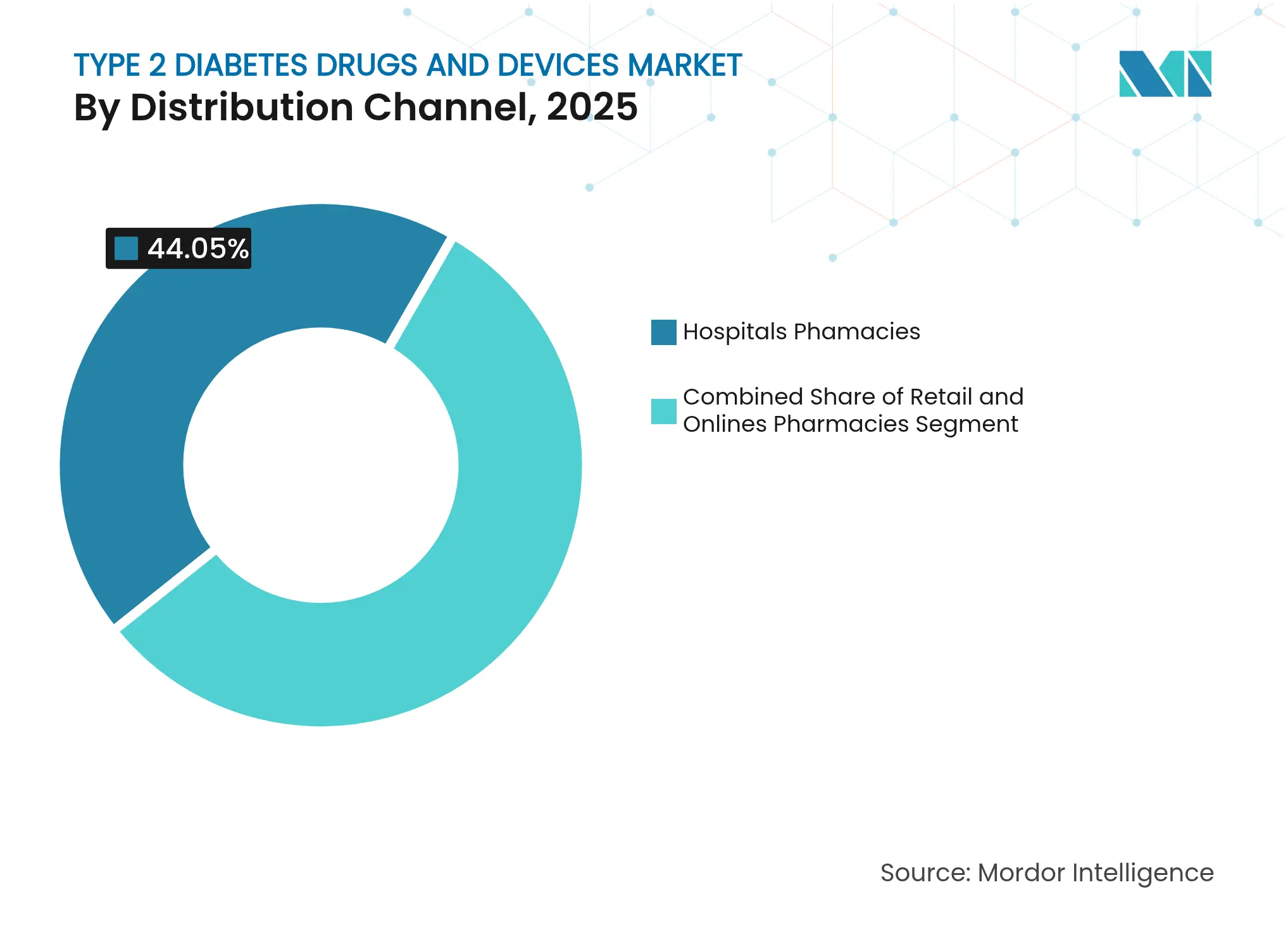

- Nach Vertriebskanal hielten Krankenhausapotheken 2025 einen Marktanteil von 44,05 % am Markt für Typ-2-Diabetes-Medikamente und -Geräte, während Online-Apotheken die höchste prognostizierte CAGR von 10,43 % bis 2031 verzeichnen.

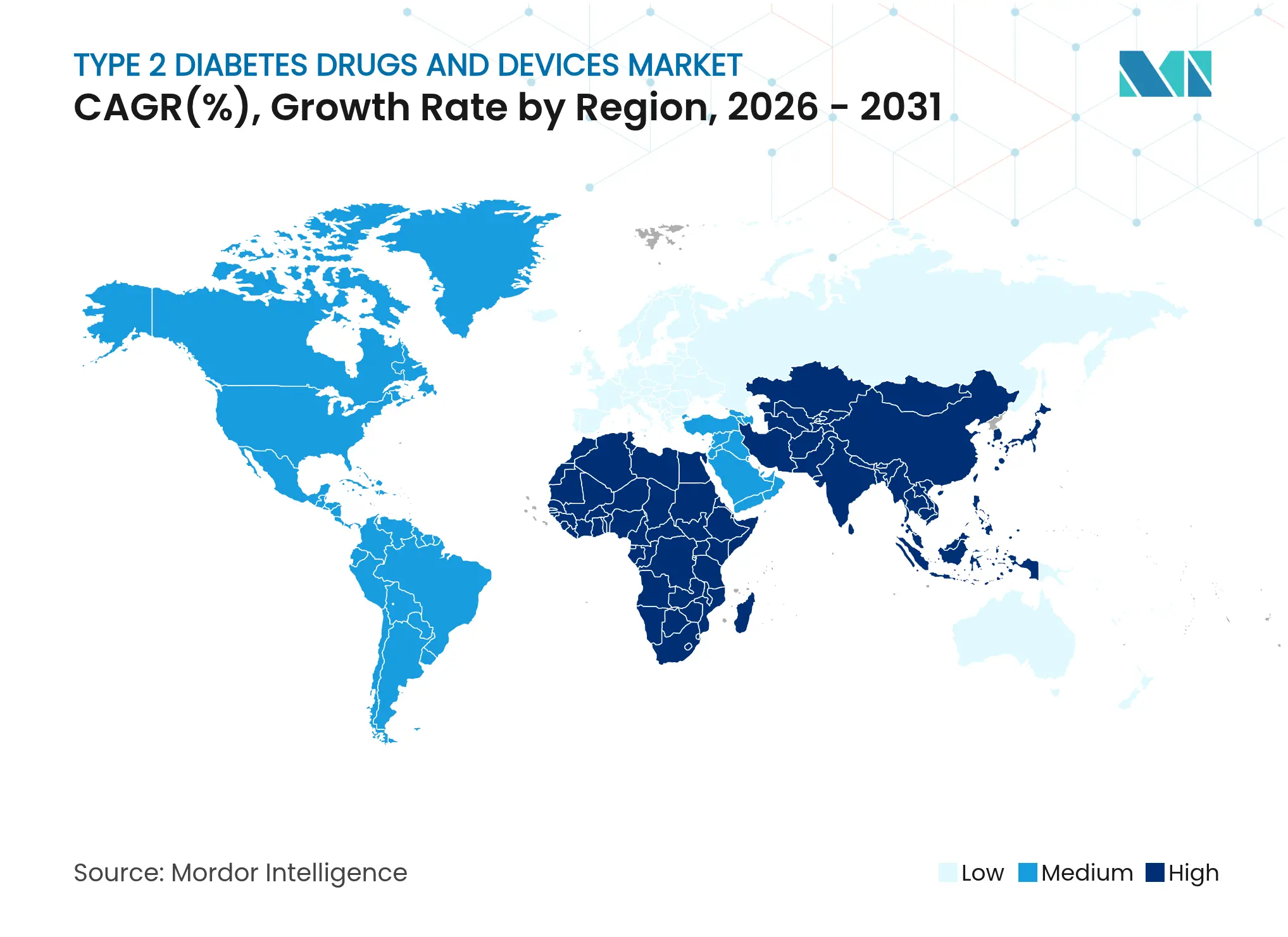

- Nach Geografie dominierte Nordamerika 2025 mit 39,32 % den Markt für Typ-2-Diabetes-Medikamente und -Geräte; der asiatisch-pazifische Raum ist mit einer CAGR von 9,12 % bis 2031 für die schnellste regionale Expansion positioniert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Typ-2-Diabetes-Medikamente und -Geräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz von Typ-2-Diabetes, Fettleibigkeit und bewegungsarmen Lebensstilen | 1.4% | Global, mit den stärksten Auswirkungen in der APAC- und MENA-Region | Langfristig (≥ 4 Jahre) |

| Rasante Verbreitung von GLP-1-Rezeptoragonisten | 1.8% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung der Kostenerstattung für kontinuierliche Glukoseüberwachung | 1.2% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Pharma-Technologie-Datenaustauschpartnerschaften zur Verkürzung der Markteinführungszeit für Kombinationsgeräte | 0.9% | Global, konzentriert in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Staatliche und öffentliche Initiativen zur Verbesserung der Gesundheit und Unterstützung durch Arbeitgeber zur Eindämmung von Diabetes | 0.7% | Global, mit stärkerer Auswirkung in entwickelten Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Integration der Closed-Loop-Insulinverabreichung in Consumer-Wearables | 0.5% | Nordamerika und EU, frühe Adoptionsphase | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von Typ-2-Diabetes und Fettleibigkeit

Die globale Diabetesprävalenz steigt weiterhin an, wobei China allein im Jahr 2023 233 Millionen Erwachsene mit der Erkrankung und eine Prävalenzrate von 15,88 % meldete[1]Ying Li, „Prävalenz von Diabetes in China 2023: Nationale Erhebung”, Military Medical Research, militarymedicalresearch.biomedcentral.com. Prognosen deuten darauf hin, dass die chinesische Prävalenz bis 2050 auf 29,1 % steigen könnte, was nationale Gesundheitssysteme zur Umverteilung von Ressourcen hin zu frühzeitigerem Screening und Kombinationstherapie zwingt. Verschreibungsdaten zeigen, dass GLP-1-Rezeptoragonisten von 4,4 % der Typ-2-Diabetes-Verschreibungen im Jahr 2018 auf 19,8 % bis 2023 gestiegen sind, während die durchschnittliche Medikamentenanzahl pro Patient von 1,58 auf 1,65 stieg, was auf wachsende Behandlungskomplexität hinweist. Die Vereinigten Staaten tragen bereits USD 413 Milliarden an gesamten jährlichen diabetesbedingten Kosten. Asiatische Bevölkerungsgruppen entwickeln Typ-2-Diabetes bei niedrigeren BMI-Schwellenwerten, was die frühe Einführung neuartiger Therapien vorantreibt. Brasilien spiegelt diese Dynamiken wider, wobei die Prävalenz bis 2036 voraussichtlich auf 27,0 % verdreifacht wird, begleitet von Adipositasraten von über 31,1 % bei Männern und 29,1 % bei Frauen.[2]Eduardo Silva, „Projizierte Diabetes- und Adipositastrends in Brasilien bis 2036”, Frontiers in Public Health, frontiersin.org

Rasante Verbreitung von GLP-1-Rezeptoragonisten

Semaglutid erhielt im Juni 2025 die Zulassung der Europäischen Kommission zur Reduzierung des kardiovaskulären Risikos, womit sein Nutzen über die Blutzuckerkontrolle hinaus erweitert wurde. Die Umsatzzahlen von Novo Nordisk im dritten Quartal 2024 verdeutlichen den Wandel: 29,8 Milliarden dänische Kronen aus Semaglutid gegenüber 12,5 Milliarden Kronen aus Insulin, was eine Kapazitätsverlagerung weg von Humaninsulin-Pens veranlasste. Kombinationstherapie mit SGLT2-Inhibitoren zeigt überlegene renale und kardiovaskuläre Ergebnisse und stärkt die Aufnahme in Leitlinien.[3]Steven E. Kahn, „Kardiovaskuläre und renale Effekte von GLP-1-Rezeptoragonisten und SGLT2-Inhibitoren”, PubMed Central, ncbi.nlm.nih.gov Patentabläufe für GLP-1-Mittel der ersten Generation beginnen 2026 und ebnen den Weg für Biosimilars, die die Preisgestaltung dämpfen und gleichzeitig die behandelte Bevölkerung vergrößern könnten.[4]Anil Kumar, „Der Weg zu GLP-1-Biosimilars: Patentablaufzeitpläne und Marktausblick”, Nationales Zentrum für Biotechnologieinformationen, ncbi.nlm.nih.gov

Ausweitung der Kostenerstattung für CGM

Medicare hob im April 2023 die Anforderungen zur Kalibrierung per Fingerstechen auf und öffnete damit sofort die CGM-Abdeckung für Millionen von Typ-2-Diabetes-Leistungsempfängern, die kein Insulin anwenden. Dexcom profitierte davon mit seinem G7-System und erlangte eine 15-tägige Sensorabdeckung für Senioren. UnitedHealthcare reagierte im September 2024 mit der Einführung einer Vorabgenehmigungspflicht für CGMs bei Nicht-Typ-1-Nutzern, was die Prüfung durch Kostenträger unterstreicht. Der CMS (Zentrums für Medicare- und Medicaid-Dienste) formalisierte im Mai 2025 die lokale Abdeckung für implantierbare CGMs und entfachte damit das Interesse an Geräten mit längerer Tragedauer.

Pharma-Technologie-Datenaustauschpartnerschaften

Abbott verbündete sich mit Medtronic, um FreeStyle-Libre-Sensoren mit automatisierten Insulinverabreichungsplattformen (AID) zu verknüpfen, womit Medtronic Zugang zu 6 Millionen Libre-Nutzern erhielt und für Abbott ein projizierter jährlicher inkrementeller Umsatz von USD 100 Millionen in Aussicht gestellt wurde. Dexcom investierte USD 75 Millionen in Oura, um Glukose-, Schlaf- und Aktivitätsdatensätze zu verknüpfen, und startete gleichzeitig eine auf generativer KI basierte Entscheidungsunterstützungssuite auf Google Cloud Vertex AI. Tandem schloss einen Forschungs- und Entwicklungsvertrag mit Abbott für Glukose-Keton-Sensoren ab, die das Risiko einer diabetischen Ketoazidose in AID-Systemen mindern. Diese Allianzen verkürzen die Entwicklungszeiträume für Kombinationsgeräte und schärfen die Möglichkeiten zur personalisierten Versorgung.

Analyse der Hemmfaktorenwirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten neuartiger GLP-1-Medikamente und intelligenter Pumpen | -1.1% | Global, am ausgeprägtesten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische Sicherheitsüberwachung für SGLT2-Inhibitoren | -0.8% | Global, angeführt von der Überwachung durch FDA und EMA | Kurzfristig (≤ 2 Jahre) |

| Globaler Glasfläschchenmangel, der den Start von Injektionsmitteln verzögert | -0.6% | Global, akut in versorgungseingeschränkten Regionen | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsschwachstellen in vernetzten Insulinpumpen | -0.4% | Nordamerika und EU, global expandierend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten neuartiger GLP-1-Medikamente und intelligenter Pumpen

Ein vierwöchiger Vorrat Tirzepatid (Zepbound) ist zwischen USD 399 und USD 549 bepreist, was die Erschwinglichkeit in Märkten ohne robuste Kostenerstattung in Frage stellt. Viele Kostenträger wenden Vorabgenehmigungshürden an, die den Therapiebeginn verzögern. Die Einstellung von Victoza im Vereinigten Königreich aufgrund von Liefer- und Portfolioprioritierungsproblemen schränkt die therapeutischen Optionen für Patienten ein. In Südafrika sind Engpässe bei Insulinpens entstanden, da Hersteller Kapazitäten auf die margenstärkere GLP-1-Produktion umleiten, was kostengetriebene Zugangsprobleme verdeutlicht. Patch-Pumpen kämpfen ebenfalls mit Erschwinglichkeitsproblemen; Geräte mit 300-Einheiten-Reservoirs müssen eine dreitägige Tragedauer erreichen, um die Verbrauchskosten für Hochdosis-Typ-2-Diabetes-Therapieschemata zu kompensieren.

Cybersicherheitsschwachstellen in vernetzten Insulinpumpen

Die FDA gab im Mai 2025 eine Sicherheitswarnung heraus, nachdem Telefonbenachrichtigungseinstellungen dazu geführt hatten, dass einige Patienten kritische Warnmeldungen von smartphone-gekoppelten Pumpen verpassten. Tandems Klasse-I-Rückruf des Mobi-Geräts, ausgelöst durch Firmware-Fehler, die zu Fehldosierungen führen konnten, unterstreicht die Tragweite. Die akademische Rückwärtsentwicklung der Firmware des Tandem t:slim X2 offenbarte Schwachstellen, die eine böswillige Steuerung ermöglichen könnten. Das ManiMed-Projekt in Deutschland beleuchtete darüber hinaus systemische Schwachstellen in vernetzten Medizingeräten. Rückrufe von mobilen Apps für Tandem t:connect und Insulet Omnipod 5 verdeutlichen die anhaltende Herausforderung, Mehrplattform-Ökosysteme zu sichern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Medikamente behaupten Dominanz

Medikamente kontrollierten 2025 52,14 % des Marktes für Typ-2-Diabetes-Medikamente und -Geräte. GLP-1-Rezeptoragonisten und duale Inkretin-Verbindungen wie Tirzepatid haben die Wettbewerbslinien neu gezogen, indem sie glykämische, kardiovaskuläre und renale Vorteile in einer einzigen wöchentlichen Injektion bieten. Insulin-Innovationen werden fortgesetzt, da Eli Lilly einmal wöchentliche Formulierungen verfolgt – eine Änderung, die darauf abzielt, die Adhärenzbelastung zu erleichtern. SGLT2-Inhibitoren ergänzen GLP-1-Therapien in Kombinationstherapieschemata, die darauf abzielen, den Nierenfunktionsabfall zu verzögern. Inzwischen wird erwartet, dass Biosimilar-Anbieter, die sich auf Patentabläufe nach 2026 vorbereiten, den Zugang ausweiten und Preise dämpfen werden. Die pharmazeutische Forschung und Entwicklung zielt zunehmend auf Triple-Agonisten-Profile ab und sucht nach noch breiteren metabolischen Kontrollmöglichkeiten. Trotz Gerätefortschritten hält die klinische Präferenz für bewährte Arzneimittelklassen die Nachfrage hoch und sichert die Führungsposition des Segments über den Prognosehorizont hinaus.

Managementgeräte gewinnen an Bedeutung Insulinverabreichungstechnologien entwickeln sich hin zu Formaten mit geringerem Aufwand. CeQurs dreitägiges tragbares Pflaster ist ein Beispiel für vereinfachte Dosierung für Typ-2-Diabetes-Patienten, die mehrfache tägliche Injektionen benötigen. Insulet erhielt im August 2024 die FDA-Zulassung für SmartAdjust, den ersten automatisierten Insulinverabreichungsalgorithmus, der ausdrücklich für Typ-2-Diabetes indiziert ist. Medtronics Simplera-Sync-CGM, gekoppelt mit MiniMed 780G, erhielt ebenfalls die FDA-Zulassung und verbindet Einwegsensoren mit adaptiven Pumpen. Solche Closed-Loop-Ökosysteme adressieren glykämische Variabilität und reduzieren gleichzeitig die Abhängigkeit von Fingerstechen. Gerätehersteller gewinnen die Unterstützung von Kostenträgern, indem sie reduzierte Krankenhauskosten durch Hypoglykämie- oder diabetische Ketoazidose-Ereignisse nachweisen. Obwohl die Kosten eine Hürde bleiben, ist die Geräteinnovation darauf ausgerichtet, ihre adressierbare Basis über die intensive Typ-1-Therapie hinaus zu erweitern.

Überwachungsgeräte: CGM übertrifft Fingerstechtests CGM-Fortschritte treiben eine zweistellige CAGR an und positionieren Überwachungstechnologien als die am schnellsten wachsende Komponente des Marktes für Typ-2-Diabetes-Medikamente und -Geräte. Die Medicare-Richtlinie von 2023 schaffte restriktive Kalibrierungsregeln ab und ermöglichte Dexcom, Abbott und Medtronic, Millionen von insulinnaiven Nutzern anzusprechen. Dexcoms rezeptfreies Stelo soll die Einzelhandelskanäle nach der kommerziellen Markteinführung ausweiten. Implantierbare Sensoren mit sechs Monaten Tragedauer befinden sich nun unter CMS-Abdeckungsprüfung und könnten Komfortbenchmarks neu definieren. Inzwischen suchen Consumer-Wearable-Anbieter nach nichtinvasiven optischen Ansätzen, obwohl Genauigkeitshürden bestehen bleiben. Die weit verbreitete CGM-Einführung speist Daten in KI-gestützte Entscheidungs-Dashboards zurück, die Dosierungsempfehlungen verfeinern und Kliniker auf frühzeitige Komplikationen aufmerksam machen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Transformation beschleunigt Online-Wachstum

Krankenhausapotheken machten 2025 44,05 % des Marktanteils für Typ-2-Diabetes-Medikamente und -Geräte aus, gestützt durch etablierte Ärztenetze und Fachkenntnisse bei Vorabgenehmigungen. Online-Apotheken verzeichnen jedoch bis 2031 eine CAGR von 10,43 %, da Telemedizin-Verschreibungen in die Postbezugsabwicklung migrieren. LillyDirect veranschaulicht das Modell, indem es unabhängige Telemedizin-Anbieter mit Lieferung nach Hause und Medikamentenberatung verbindet. Einzelhandelsketten reagieren, indem sie klinische Dienste überlagern – HbA1c-Tests, Ernährungsberatung und virtuelle Endokrinologie-Besuche – um den Kundenverkehr zu schützen. Regulierungsbehörden überwachen den Direktvertrieb an Verbraucher auf Risiken der Versorgungskontinuität, doch die breitere Akzeptanz digitaler Gesundheitslösungen legt nahe, dass Online-Kanäle einen wachsenden Anteil an routinemäßigen Nachfüllungen gewinnen werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika dominierte 2025 mit 39,32 % den Markt für Typ-2-Diabetes-Medikamente und -Geräte und profitierte von einer breiten Versicherungsabdeckung und einer proaktiven Regulierungshaltung. Die CGM-Erweiterung durch Medicare sowie FDA-Zulassungen für rezeptfreie Sensoren und AID-Systeme sichern die regionale Technologieführerschaft. Novo Nordisk stellte USD 4,1 Milliarden für neue Kapazitäten in North Carolina bereit, während Eli Lilly USD 5,3 Milliarden für Einrichtungen in Indiana reservierte, um die Lieferketten für GLP-1-Injektionsmittel zu sichern. Die Cybersicherheitshinweise der FDA leiten auch das Gerätedesign und stärken die Patientensicherheitsstandards.

Der asiatisch-pazifische Raum erzielt mit 9,12 % CAGR bis 2031 die schnellste regionale Wachstumsrate, da Urbanisierung, Ernährungsumstellungen und niedrigere BMI-Diagnoseschwellenwerte die Nachfrage antreiben. Chinas 233 Millionen Patienten und die dreigliedrige Behandlungsarchitektur verdeutlichen die systemische Dringlichkeit. Lokale Leitlinien empfehlen zunehmend GLP-1/SGLT2-Kombinationstherapie und CGM für Hochrisikogruppen und fördern die rasche Verbreitung. Multinationale Unternehmen richten sich mit inländischen Herstellern aus, um volumenbasierte Beschaffungsregeln zu navigieren – Novo Nordisk erhielt 2024 eine vereinfachte Zulassung für Semaglutid und bestätigte damit diesen Ansatz.

Europa nutzt zentralisierte Einkaufsstrukturen und robuste klinische Leitlinien, um eine bedeutende Marktpräsenz aufrechtzuerhalten. Die im Januar 2024 veröffentlichte Aktualisierung klinischer Studien der Europäischen Arzneimittel-Agentur stellte personalisierte kardiometabolische Endpunkte in den Vordergrund und lenkte Forschungs- und Entwicklungspipelines entsprechend. Koordinierte Reaktionen auf GLP-1-Engpässe, einschließlich Verteilungsobergrenzen, demonstrieren fortgeschrittene Nachfragemanagementfähigkeiten. Sanofis geplante EUR 1,3 Milliarden teure Insulin-Erweiterung in Frankfurt, die für 2029 geplant ist, unterstreicht das anhaltende Engagement für die Sicherheit der Injektionsmittelversorgung auf dem gesamten Kontinent.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, nimmt aber an Intensität zu, da traditionelle pharmazeutische Marktführer in datenreiche digitale Dienste diversifizieren, während Technologieunternehmen auf nichtinvasive Überwachungsnischen abzielen. Medtronics Entscheidung, seinen USD 2,76 Milliarden schweren Diabetesbereich auszugliedern, signalisiert einen Vorstoß hin zu fokussierter AID-Innovation mit einer Belegschaft von über 8.000 Spezialisten. Novo Nordisks Neuausrichtung weg von Humaninsulin-Pens bestätigt die Marktwende zur GLP-1-Dominanz, während Dexcoms auf generativer KI basierendes Beratungssystem – aufgebaut auf Google Cloud Vertex AI – die Bestrebungen veranschaulicht, Glukosedaten in verwertbare Erkenntnisse umzuwandeln.

Abbotts Libre-Plattform bleibt zentral, wobei die Zusammenarbeit mit Medtronic verspricht, 6 Millionen Libre-Nutzer mit Pumpennetzwerken zu verbinden. Embecta zielt mit 300-Einheiten-Patch-Pumpen auf unterversorgte Hochdosis-Typ-2-Diabetes-Patienten ab und stellt Pumpenhersteller in Bezug auf die Reservoirkapazität in den Wettbewerb. Unterhaltungselektronikgiganten haben den Bereich im Blick: Apples Patente für optische Sensoren und Samsungs Millimeterwellen-Prototypen deuten auf zukünftige nichtinvasive Marktteilnehmer hin, obwohl die Regulierungszulassung noch in weiter Ferne liegt. Compliance-Verstöße bergen Reputationsrisiken, wie FDA-Warnbriefe an CGM-Hersteller exemplarisch zeigen; Unternehmen mit robusten Qualitätssystemen könnten einen Glaubwürdigkeitsvorteil erlangen.

Marktführer der Branche für Typ-2-Diabetes-Medikamente und -Geräte

Abbott

Medtronic

Novo Nordisk

Eli Lilly

Sanofi

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Tandem Diabetes Care und Abbott einigen sich auf die Integration von AID-Plattformen mit Glukose-Keton-Sensoren mit dem Ziel, diabetische Ketoazidose in Closed-Loop-Systemen einzudämmen.

- Juni 2025: Eli Lilly beantragt die Zulassung von einmal wöchentlichem Insulin nach positiven Phase-3-Daten mit dem Ziel, die Adhärenz bei der Basaltherapie zu verbessern.

- Mai 2025: Medtronic kündigt die Absicht an, seine Diabeteseinheit in ein eigenständiges Unternehmen mit einem Wert von USD 2,76 Milliarden auszugliedern, das sich auf AID- und intelligente MDI-Systeme konzentriert.

- April 2025: Die FDA genehmigt die Kombination des Medtronic Simplera Sync CGM mit der MiniMed-780G-Pumpe und bildet damit eine integrierte, fingersteichfreie AID-Lösung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den globalen Markt für Typ-2-Diabetes-Medikamente und -Geräte als jedes verschreibungspflichtige Medikament, orale Wirkstoffe, injizierbare Nicht-Insuline und alle Insulinformate sowie jedes Patienten-, Direktüberwachungs- oder Verabreichungsgerät (CGM, SMBG-Messgeräte und -streifen, Pumpen, Pens, Spritzen), das im Einzelhandel, in Krankenhäusern oder online verkauft wird, um die Blutzuckerkontrolle bei diagnostizierten Typ-2-Erwachsenen zu steuern.

Ausschluss des Geltungsbereichs: Wellness-Wearables, bariatrische Hilfsmittel und Bildungsdienstleistungen fallen nicht in diesen Aufgabenbereich.

Überblick über die Segmentierung

- Nach Produkttyp

- Managementgeräte

- Insulinpumpen

- Insulinspritzen

- Insulinpatronen

- Einwegpens

- Jet-Injektoren

- Überwachungsgeräte

- Blutzucker-Selbstmessung (SMBG)

- Kontinuierliche Glukoseüberwachung (CGM)

- Medikamente

- Orale Antidiabetika

- Biguanide

- SGLT2-Inhibitoren

- DPP-4-Inhibitoren

- Insuline

- Basal (Langwirksam)

- Bolus (Schnell-/Kurzwirksam)

- Nicht-insulinhaltige Injektionsmittel

- GLP-1-Rezeptoragonisten

- Kombinationsmedikamente

- Orale Antidiabetika

- Managementgeräte

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Endokrinologen, Einkäufer von Krankenhausapotheken, Vertreter von Kostenträgern und Führungskräfte aus dem Vertrieb in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Die Gespräche bestätigten die Akzeptanz von GLP-1, den Zeitpunkt der Kostenerstattung für CGM und die durchschnittlichen Verkaufspreise in der Praxis, die bei Schreibtischarbeit nur annähernd ermittelt werden konnten.

Desk Research

Wir haben Prävalenz-, Diagnose- und Therapiedaten aus dem IDF Diabetes Atlas, dem WHO Global Health Observatory, den nationalen Diabetes-Statistiken der CDC, OECD-Gesundheitsdatensätzen und EMA-Sicherheitswarnungen herangezogen. 10-Ks von Unternehmen, Investorendecks und UN-Comtrade-Handelscodes lieferten Hinweise auf Pipeline, Preisgestaltung und Versand, während bezahlte Prüfpunkte von D&B Hoovers und Dow Jones Factiva halfen, die Lieferantenaufteilung abzugleichen. Diese Quellen dienen der Veranschaulichung des geprüften Materials, erschöpfen es aber nicht.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Aufbau beginnt mit der Prävalenz bei Erwachsenen, dem Anteil diagnostizierter und behandelter Patienten, um die Größe des Patientenpools zu bestimmen, der mit der jährlichen Medikamentendosis und der Gerätepenetration multipliziert wird, um die globalen Ausgaben zu erhalten. Die Zielsummen werden durch selektive Bottom-up-Roll-ups der Umsätze führender Hersteller und ASP-Checks der Vertriebskanäle gegengeprüft. Die wichtigsten Inputs - Adipositasprävalenz, neue Therapiezulassungen, Insulin-ASP-Trends, CGM-Anwendung und Erstattungsobergrenzen - fließen in eine multivariate Regression ein, die die Nachfrage bis 2030 prognostiziert, während eine Szenarioanalyse die positiven Auswirkungen der Markteinführung von oralem GLP-1 prüft. Regionale Datenlücken werden mit analogen Märkten geschlossen, die in Expertengesprächen vereinbart wurden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden von Fachkollegen geprüft, auf Anomalien im Vergleich zu historischen Ausgaben untersucht und mit Abweichungsauslösern versehen. Wir aktualisieren das Modell jedes Jahr und geben Zwischenupdates für wesentliche Genehmigungen oder Änderungen der Richtlinien heraus, damit unsere Kunden immer den neuesten Stand erhalten.

Warum Mordors Typ-2-Diabetes-Medikamente und -Geräte Baseline-Befehle zuverlässig sind

Die veröffentlichten Werte weichen oft voneinander ab, weil die Unternehmen Therapien, Geräte, Kanäle und Rabatte unterschiedlich aufteilen oder in ungleichmäßigen Abständen aktualisieren. Durch die Angleichung des Umfangs im Vorfeld, die Zusammenführung von Dual-Path-Modellen und die jährliche Aktualisierung hält Mordor die Varianz gering und die Transparenz hoch.

Der Vergleich zeigt, dass engere Geltungsbereiche oder Rabattabzüge die Gesamtsummen schrumpfen lassen, während unser umfassender, aber patientenorientierter Rahmen die ausgewogene Grundlage liefert, die die Entscheidungsträger benötigen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 94,77 B (2025) | Mordor Intelligence | - |

| USD 84,07 B (2025) | Globale Unternehmensberatung A | nur Drogen |

| USD 61,5 B (2024) | Industrieforschungsunternehmen B | ausgenommen Geräte, Nettorabatte |

Der Vergleich zeigt, dass engere Geltungsbereiche oder Rabattabzüge die Gesamtsummen schrumpfen lassen, während unser umfassender, aber patientenorientierter Rahmen die ausgewogene Grundlage liefert, die die Entscheidungsträger benötigen.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für Typ-2-Diabetes-Medikamente und -Geräte?

Der Markt wird 2026 auf USD 100,88 Milliarden geschätzt und soll bis 2031 USD 138,05 Milliarden erreichen.

Welche Arzneimittelklasse treibt das jüngste Wachstum an?

GLP-1-Rezeptoragonisten – nun auch zur Reduzierung des kardiovaskulären Risikos zugelassen – sind der primäre Katalysator für das Verschreibungswachstum und die Kapazitätserweiterung der Hersteller.

Warum wachsen kontinuierliche Glukoseüberwachungsgeräte so schnell?

Medicare und andere Kostenträger haben die Abdeckungsregeln gelockert und den CGM-Zugang auf Millionen von insulinnaiven Typ-2-Diabetes-Patienten ausgeweitet, was eine zweistellige Geräte-CAGR antreibt.

Wie beeinflussen Online-Apotheken die Vertriebsdynamik?

Telemedizin-Plattformen wie LillyDirect rationalisieren den Direktvertrieb an Verbraucher und helfen Online-Kanälen, bis 2031 mit einer CAGR von 10,43 % zu wachsen.

Welche Region wird bis 2031 am schnellsten wachsen?

Der asiatisch-pazifische Raum, angetrieben durch steigende Prävalenz und den Ausbau des Gesundheitszugangs, soll eine CAGR von 9,12 % verzeichnen – schneller als alle anderen Regionen.

Seite zuletzt aktualisiert am: