Marktgröße und Marktanteil für Kastration und Sterilisation

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.83 Milliarden US-Dollar |

| Marktgröße (2031) | 3.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.63% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

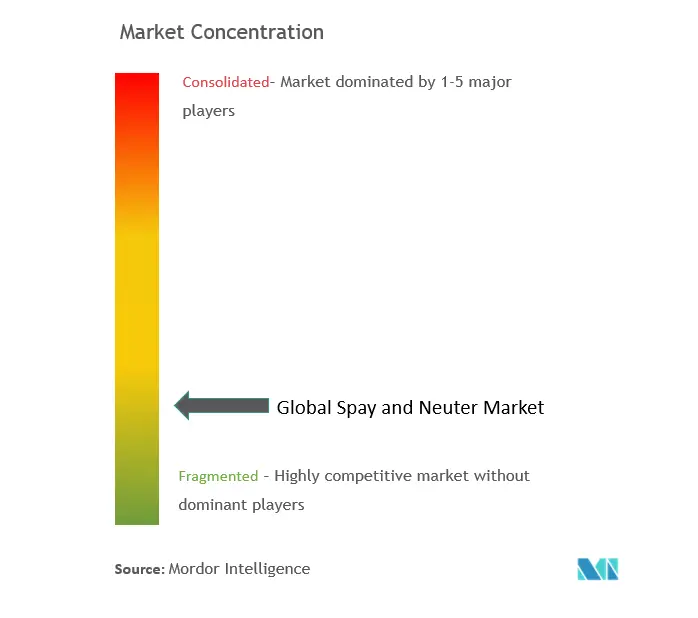

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kastration und Sterilisation von Mordor Intelligence

Die Marktgröße für Kastration und Sterilisation wird im Jahr 2026 auf USD 2,83 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 2,70 Milliarden, mit Projektionen für 2031 von USD 3,54 Milliarden, was einem Wachstum von 4,63 % CAGR über 2026–2031 entspricht. Eine robuste Nachfrage nach elektiven Sterilisationsverfahren, der Aufstieg von Premium-Präventivpflegepaketen und die frühe Einführung nicht-chirurgischer Produkte werden den globalen Markt für Kastration und Sterilisation auf einem stetigen Wachstumskurs halten. Anhaltende Trends zur Vermenschlichung von Haustieren haben die Sterilisation von einer Maßnahme zur Populationskontrolle zu einem zentralen Element von Wellness-Plänen für Heimtiere erhoben. Öffentliche und private Subventionsprogramme, verbindliche kommunale Verordnungen und groß angelegte NGO-Kampagnen verbinden erschwinglichen Zugang mit sozialer Verantwortung und stützen das Verfahrensvolumen weiter. Parallel dazu hat die Unternehmenskonsolidierung die Preistransparenz und Protokollstandardisierung erhöht, während aufkommende nicht-chirurgische Technologien versprechen, den Zugang in kostensensiblen Regionen zu erweitern.

Wichtigste Erkenntnisse des Berichts

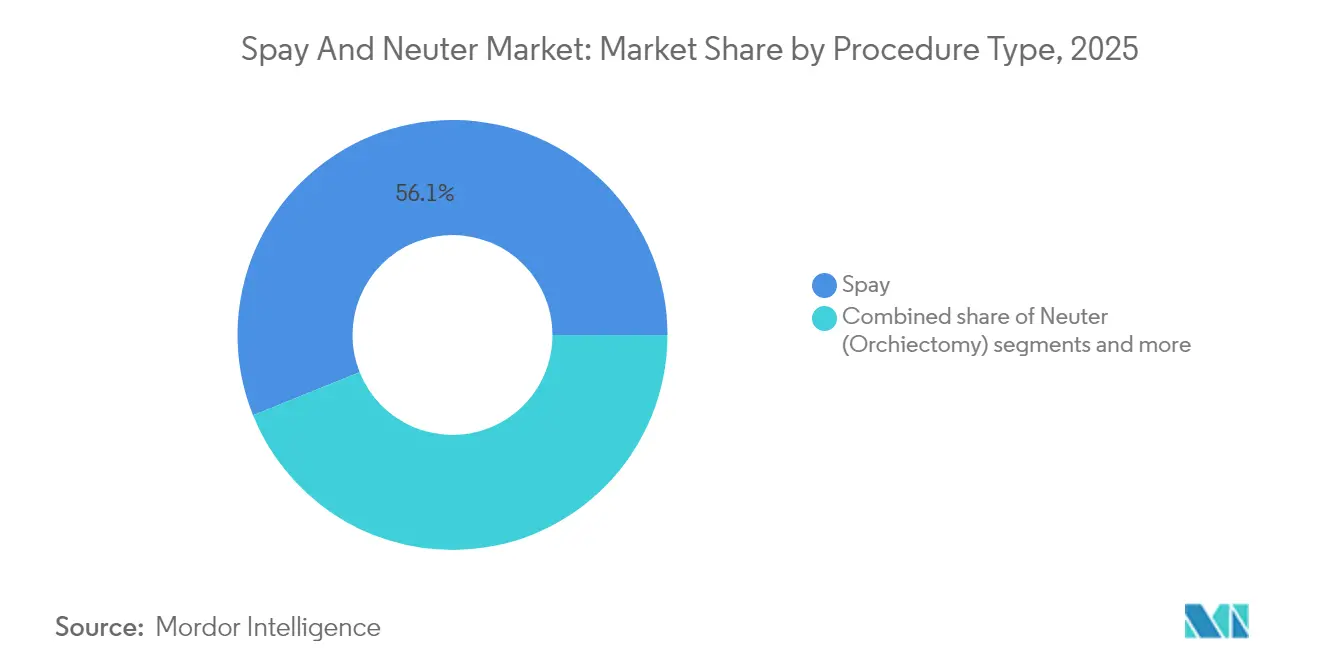

- Nach Verfahrensart entfielen 56,08 % des Marktanteils für Kastration und Sterilisation im Jahr 2025 auf Sterilisationsoperationen; die nicht-chirurgische Sterilisation wird bis 2031 voraussichtlich mit einer CAGR von 5,30 % wachsen.

- Nach Tierart führten Hunde mit einem Umsatzanteil von 64,62 % an der Marktgröße für Kastration und Sterilisation im Jahr 2025, während Katzen die schnellste CAGR von 6,05 % bis 2031 verzeichnen dürften.

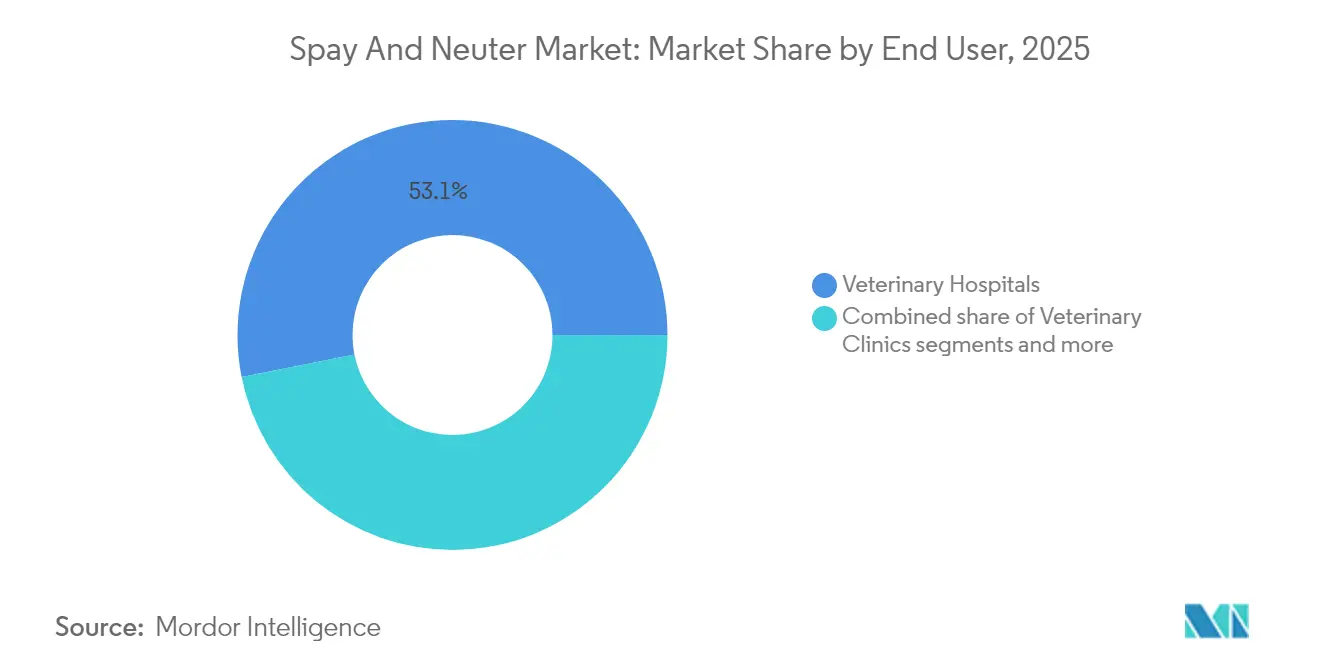

- Nach Endnutzer hielten Tierkliniken im Jahr 2025 einen Anteil von 53,12 % an der Marktgröße für Kastration und Sterilisation, während mobile/gemeinschaftliche Programme bis 2031 voraussichtlich mit einer CAGR von 6,92 % wachsen werden.

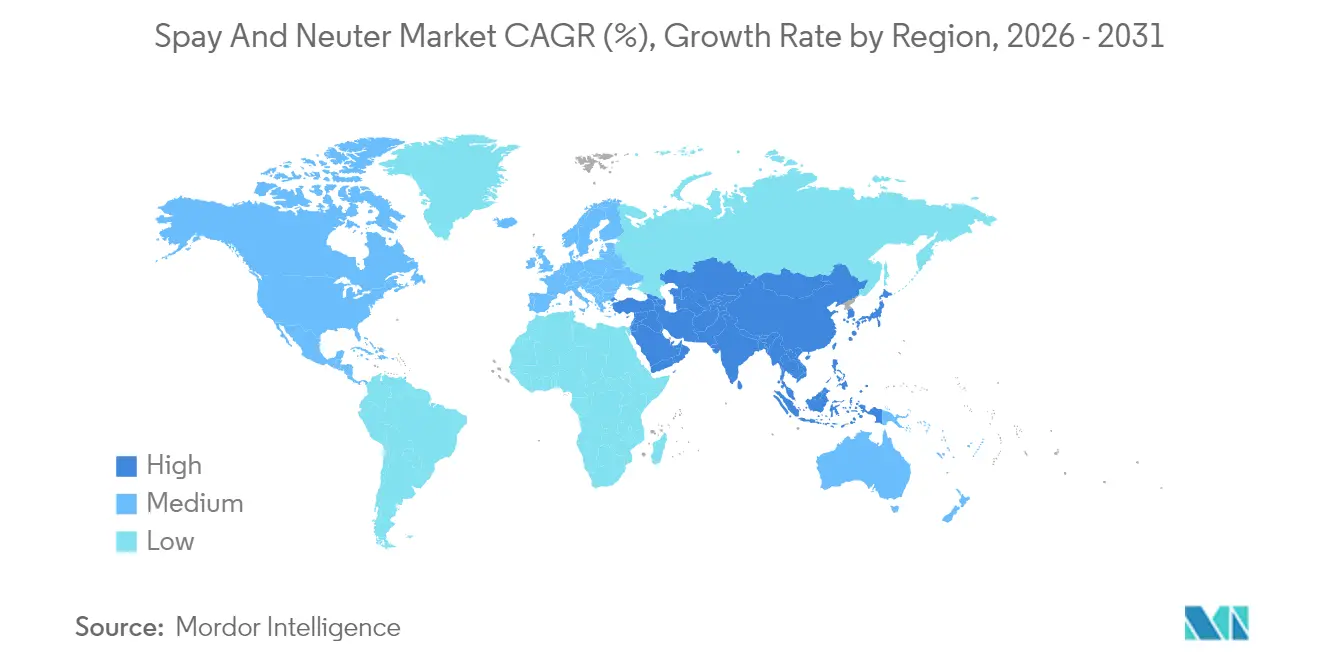

- Nach Geografie dominierte Nordamerika mit einem Marktanteil von 41,74 % für Kastration und Sterilisation im Jahr 2025; für den asiatisch-pazifischen Raum wird bis 2031 die höchste CAGR von 7,86 % erwartet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Kastration und Sterilisation

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Heimtierhaltung und Vermenschlichung von Haustieren | +1.2% | Global; am stärksten in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Staatlich und durch NGOs subventionierte Kampagnen zur Kastration und Sterilisation | +0.8% | Kernmarkt Nordamerika; Ausweitung auf Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Verbindliche kommunale Sterilisationsverordnungen | +0.6% | Nordamerika und Europa; aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Steigende Ausgaben für tierärztliche Gesundheitsversorgung | +1.0% | Global; angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Durchbrüche in der Pipeline nicht-chirurgischer Sterilisationsmittel | +0.4% | Global; abhängig von behördlicher Zulassung | Langfristig (≥ 4 Jahre) |

| Günstige Operationspakete von Unternehmensketten | +0.7% | Nordamerika und Europa; globale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Heimtierhaltung und Vermenschlichung von Haustieren

Junge städtische Haushalte entscheiden sich für Haustiere statt für größere Familien und machen die Sterilisation zu einem routinemäßigen Wellness-Meilenstein statt zu einer einmaligen Maßnahme im Bereich der öffentlichen Gesundheit. Chinas Haustierwirtschaft erreichte 2024 Milliardenwerte, wobei der Anteil der Tierarztausgaben bei 28 % lag, während sich Indiens Hundepopulation im letzten Jahrzehnt fast verdreifacht hat, was Unternehmenseinsteiger dazu veranlasst, Mehrkliniknetzwerke auszubauen. Höhere verfügbare Einkommen fördern die Bereitschaft der Tierhalter, laparoskopische Techniken, Laserchirurgie und länger wirkende Analgetika zu wählen, was die durchschnittlichen Rechnungsbeträge erhöht und die Rentabilität im gesamten Markt für Kastration und Sterilisation steigert.

Staatlich und durch NGOs subventionierte Kampagnen zur Kastration und Sterilisation

Gutscheinprogramme, kostenlose Tageskliniken und mobile chirurgische Einheiten sind zu wichtigen Volumentreibern geworden, insbesondere für einkommensschwache Postleitzahlgebiete. Die #SpayTogether-Initiative der Best Friends Animal Society hat über USD 2 Millionen an Fördermitteln mit dem Ziel eingesetzt, 50.000 Kastrationsoperationen in acht US-Bundesstaaten zu unterstützen, während die Organisation im Jahr 2024 direkt 20.673 Kastrationseingriffe durchführte[1]. Diese Initiativen erzeugen auch vorhersehbare Fallzahlen, die Kapazitätserweiterungsinvestitionen durch Privatpraxen unterstützen.

Verbindliche kommunale Sterilisationsverordnungen

Zweiunddreißig US-Bundesstaaten verlangen, dass Tierheimtiere vor der Abgabe sterilisiert werden, während Landkreise wie King County, Washington, unterschiedliche Lizenzgebühren erheben, die sich für nicht kastrierte Tiere verdoppeln. Solche Gesetze verankern eine strukturelle Untergrenze für das jährliche Eingriffvolumen. In Europa stützen ähnliche Vorschriften (angewendet in Deutschland, Spanien und Teilen Italiens) den Klinikdurchsatz und haben mobile Einheiten dazu veranlasst, wiederkehrende Routen in städtischen Randgebieten und ländlichen Bezirken einzuplanen.

Steigende Ausgaben für tierärztliche Gesundheitsversorgung

Die durchschnittlichen Haushaltsausgaben für die medizinische Versorgung von Heimtieren überstiegen in den Vereinigten Staaten im Jahr 2024 USD 1.732, wobei die Sterilisation nun in „Silber”- oder „Gold”-Wellness-Pakete bei Unternehmensketten wie Banfield Pet Hospital eingebunden ist. Wertbasierte Preisgestaltung und erweiterte Kreditoptionen haben die Inanspruchnahme von präoperativen Blutuntersuchungen, intravenöser Flüssigkeitstherapie und postoperativer Analgesie durch Kunden erhöht, was sowohl den Rechnungsbetrag als auch die wahrgenommene Qualität steigert. Ähnliche Dynamiken spielen sich im Vereinigten Königreich und in Australien ab, wo Haustierversicherungszusätze elektive Eingriffe erstatten, was die Einführung von Premium-Verfahren fördert und den Markt für Kastration und Sterilisation stärkt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten Tierchirurgen (ländlich) | -0.9% | Global; akut in ländlichen Gebieten Nordamerikas und Europas | Mittelfristig (2–4 Jahre) |

| Kulturelle und religiöse Ablehnung der Sterilisation | -0.5% | Asiatisch-pazifischer Raum, Naher Osten, ausgewählte globale Regionen | Langfristig (≥ 4 Jahre) |

| Bedenken der Tierhalter hinsichtlich postoperativer Komplikationen | -0.3% | Global; stärker in Entwicklungsmärkten | Kurzfristig (≤ 2 Jahre) |

| COVID-19-Rückstau verzögert elektive Eingriffe | -0.4% | Global; Erholungsphase noch im Gange | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten Tierchirurgen (ländlich)

Tierheimumfragen zeigen, dass 73 % der Einrichtungen Operationen aufgrund von Tierärztemangel verzögern, wobei sich im Jahr 2024 18.648 Tiere auf Wartelisten befanden. Wirtschaftliche Fehlanreize und Lebensstilpräferenzen lenken Berufseinsteiger in städtische Stellen, wodurch „tierärztliche Wüsten” entstehen, in denen lange Anfahrtswege die Abbruchquoten der Tierhalter erhöhen. Europa meldet, dass 78,5 % seiner ländlichen Gebiete unterversorgt sind, was NGOs dazu zwingt, mobile Teams und Telementoring einzusetzen, um das Eingriffvolumen aufrechtzuerhalten[2]Quelle: NVA Communications, „EQT to Acquire VetPartners,” nva.com.

Kulturelle und religiöse Ablehnung der Sterilisation

Thailands halbwilde Hundepopulation weist Sterilisationsraten von unter 20 % auf, beeinflusst durch buddhistische Überzeugungen, die Kastration als Eingriff in das Karma betrachten. In nordischen Ländern ist eine traditionelle Sichtweise auf nicht kastrierte Hunde nach wie vor verbreitet, während differenzierte Interpretationen der islamischen Rechtswissenschaft die Einstellungen im gesamten Nahen Osten beeinflussen. Diese Empfindlichkeiten dämpfen die Akzeptanz und zwingen Kampagnen, sich auf Aufklärung und freiwillige Compliance zu konzentrieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verfahrensart: Chirurgische Dominanz steht unter Innovationsdruck

Sterilisationsoperationen machten 2025 56,08 % der Marktgröße für Kastration und Sterilisation aus, was auf höhere Preise für Ovariohysterektomien und längere Operationszeiten zurückzuführen ist. Kastrationseingriffe tragen ein stabiles Volumen, aber geringere Einnahmen pro Fall bei, was Hochdurchsatzkliniken ermöglicht, die Margen auszugleichen. Chirurgische Protokolle sind in Unternehmensketten standardisiert, was ein vorhersehbares Bestandsmanagement und eine gleichbleibende Qualität im Markt für Kastration und Sterilisation ermöglicht.

Nicht-chirurgische Alternativen machen einen kleinen, aber schnell wachsenden Anteil aus, angetrieben durch Suprelorin-Implantate, die 6–12 Monate reversible Unfruchtbarkeit mit 99 % Wirksamkeit in Feldversuchen bieten. Pipeline-Innovationen bei immunokontrazeptiven Impfstoffen versprechen Einzel-Besuch-Lösungen, die für Tierhalter attraktiv sind, die Bedenken hinsichtlich des Anästhesierisikos haben. Mit der Skalierung dieser Optionen könnte die chirurgische Dominanz nachlassen, was Praxen dazu veranlasst, ihr Leistungsangebot zu diversifizieren und Personal umzuschulen – dennoch wird erwartet, dass der Markt für Kastration und Sterilisation chirurgische Leistungen bis 2031 als Kernbereich beibehält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Tierart: Führungsposition der Hunde mit Wachstumsbeschleunigung bei Katzen

Hunde hielten 2025 64,62 % des Gesamtumsatzes, was auf größere Körpergröße, höhere Anästhesiedosierungen und die Präferenz der Tierhalter für gebündelte Upgrades wie Laserschnitt und erweiterte Schmerzkontrolle zurückzuführen ist. Sterilisationen bei großen Rassen können 2,2-mal mehr kosten als eine feline Ovariohysterektomie, was die Margen für Vollservicekrankenhäuser und Spezialketten sichert.

Für Katzen wird jedoch eine CAGR von 6,05 % prognostiziert, gestützt durch kommunale TNR-Zuschüsse, die hochvolumige Sterilisationstage finanzieren, und durch steigende städtische Adoptionsraten von Begleitkatzen in Städten des asiatisch-pazifischen Raums. Verbesserte Fallenkonstruktionen, wildkatzenfreundliche Anästhesieprotokolle und Nahtpakete zum Mengenpreis senken gemeinsam die Kosten und halten den Markt für Kastration und Sterilisation für Tierheime und NGOs wettbewerbsfähig.

Nach Endnutzer: Krankenhausdominanz durch mobile Innovation herausgefordert

Tierkliniken erzielten 2025 53,12 % des Umsatzes und nutzten multidisziplinäre Teams, fortschrittliche Diagnosebereiche und hauseigene Apotheken, um integrierte Erlebnisse in der Branche für Kastration und Sterilisation zu bieten. Unternehmensanbieter verhandeln nationale Arzneimittelverträge, setzen zentralisiertes Personalwesen ein und betreiben Call-Center-Terminplanung, die die Auslastungsraten erhöht.

Mobile/gemeinschaftliche Programme, die mit einer CAGR von 6,92 % wachsen, schließen Versorgungslücken direkt. Der Navajo-Nation-Van von Best Friends, ausgestattet mit zwei Operationstischen und einem Autoklaven, führte in seinem ersten Jahr 3.000 Eingriffe durch und reduzierte die Anfahrtszeit der Tierhalter um 80 %. Kommunen und NGOs kofinanzieren zunehmend ähnliche Einheiten und bringen den Markt für Kastration und Sterilisation auf Parkplätze, Gemeindehallen und Stammesgebiete, die sonst keine Versorgung haben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika behielt 2025 41,74 % des globalen Umsatzes, gestützt durch einheitliche Tierheim-Sterilisationsanforderungen in 32 Bundesstaaten und einen umfangreichen Unternehmensklinik-Fußabdruck. Die mehr als 3.000 Standorte von Mars Petcare in den Netzwerken Banfield und VCA haben postoperative Schmerzprotokolle standardisiert und Finanzierungsoptionen erweitert, was die Premium-Akzeptanz beschleunigt. Öffentlich-private Gutscheinprogramme in Texas und Kalifornien stützen das Eingriffvolumen bei preissensiblen Bevölkerungsgruppen weiter.

Der asiatisch-pazifische Raum verzeichnet die höchste CAGR von 7,86 %, was auf wachsende Heimtierhaltung der Mittelschicht und staatliche Anreize zur Reduzierung von Streunerpopulationen zurückzuführen ist. Die Einschreibung an chinesischen Veterinärschulen hat sich seit 2020 fast verdoppelt, doch das Angebot hinkt der Nachfrage hinterher, was die Eingriffpreise nach oben treibt und eine starke Rentabilität für frühe Marktteilnehmer sichert. In Indien leitet Mars Inc.'s Beteiligung an Crown Veterinary Services Kapital in moderne chirurgische Bereiche und strukturierte Praktika, was klinische Standards hebt und den Markt für Kastration und Sterilisation voranbringt.

Europa weist eine reife Akzeptanz auf, die durch verankerte Tierschutzgesetzgebung gestützt wird, obwohl das Eingriffwachstum inkrementell ist. Das deutsche Bundesgesetz, das eine Sterilisation vor der Adoptionsabgabe aus Tierheimen vorschreibt, stabilisiert die Nachfrage, während Spaniens „One Health”-Strategie Sterilisationssubventionen mit Tollwut-Impfkampagnen bündelt und einen stetigen Klinikdurchsatz sicherstellt. Lateinamerika sowie der Nahe Osten und Afrika zeigen gemischte Fortschritte; städtische Zentren wie São Paulo und Johannesburg setzen Gutscheinprogramme um, doch die ländliche Durchdringung bleibt aufgrund von Ärztemangel und kultureller Zurückhaltung bescheiden.

Wettbewerbslandschaft

Der Markt für Kastration und Sterilisation weist eine moderate Konzentration auf: Die fünf größten Unternehmensketten kontrollieren schätzungsweise die Hälfte des US-amerikanischen Umsatzes mit Heimtieren. Die bevorstehende Fusion von Mission Veterinary Partners mit Southern Veterinary Partners wird eine Einheit mit 730 Krankenhäusern schaffen und die Einkaufsmacht sowie die Reichweite der Datenanalyse vergrößern. Mars Petcare behält die Führungsposition mit einem Anteil von rund 45 % an den US-amerikanischen Unternehmensstandorten und integriert Primär-, Spezial- und Diagnostikleistungen über die Plattformen Banfield, BluePearl und VCA.

Private-Equity-Eigentümerschaft treibt Roll-up-Aktivitäten in Europa und Ozeanien voran. EQTs Übernahme der 267 Kliniken von VetPartners in Australien und Neuseeland stellt Kapital für Bildgebungsgeräte und Mitarbeiterausbildung bereit und stärkt die Wettbewerbsfähigkeit[2]Best Friends Animal Society. „Spay/Neuter Stimulus Funding.” 1. Mai 2025. bestfriends.org . Neue Marktteilnehmer nutzen geografische Lücken: Die gemeinnützige Organisation Emancipet wächst durch kostengünstige städtische Kliniken, während Tele-Terminierungs-Startups Teilzeit-Chirurgen an ländliche Tierheime an Operationstagen vermitteln und Wartezeiten im Rückstand verkürzen. Auch Pharmaunternehmen sind aktiv: Boehringer Ingelheims Kauf von Saiba Animal Health signalisiert die Absicht, therapeutische Impfstoffe in ein breiteres Wellness-Angebot zu integrieren und potenziell Cross-Selling-Kanäle innerhalb von Krankenhausketten zu eröffnen.

Marktführer für Kastration und Sterilisation

Companions Spay & Neuter

Petco Animal Supplies, Inc.

Naoi Animal Hospital

Houston Humane Society

East Valley Veterinary Clinics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2024: Chilenische Wissenschaftler stellten einen reversiblen Kastrationsimpfstoff für Hunde vor und läuteten damit einen potenziellen Paradigmenwechsel hin zu einer einmaligen, risikoarmen Sterilisation ein

- Dezember 2024: Mars Inc. erwarb eine strategische Beteiligung an dem in Indien ansässigen Unternehmen Crown Veterinary Services, um die klinischen Kapazitäten und Ausbildungsprogramme angesichts der stark wachsenden Heimtierhaltung auszubauen

Globaler Berichtsumfang des Marktes für Kastration und Sterilisation

Gemäß dem Umfang dieses Berichts sind Sterilisation und Kastration Verhütungsmethoden für männliche und weibliche Heimtiere, die auch zu einem längeren Lebenszyklus für diese beitragen.

Der Markt für Kastration und Sterilisation ist nach Tierart, Anbietern und Geografie segmentiert. Nach Tierart ist der Markt in Hunde, Katzen und andere unterteilt. Nach Anbietern ist der Markt in Tierkliniken und Tierarztpraxen unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika unterteilt. Der Bericht bietet den Wert (USD) für die oben genannten Segmente.

| Sterilisation (Ovariohysterektomie) |

| Kastration (Orchiektomie) |

| Nicht-chirurgische Sterilisation |

| Hunde |

| Katzen |

| Andere Heimtiere |

| Tierkliniken |

| Tierarztpraxen |

| Tierheime und NGOs |

| Mobile/gemeinschaftliche Programme |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Verfahrensart | Sterilisation (Ovariohysterektomie) | |

| Kastration (Orchiektomie) | ||

| Nicht-chirurgische Sterilisation | ||

| Nach Tierart | Hunde | |

| Katzen | ||

| Andere Heimtiere | ||

| Nach Endnutzer | Tierkliniken | |

| Tierarztpraxen | ||

| Tierheime und NGOs | ||

| Mobile/gemeinschaftliche Programme | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der globale Wert des Marktes für Kastration und Sterilisation im Jahr 2026?

Die Marktgröße für Kastration und Sterilisation wird im Jahr 2026 auf USD 2,83 Milliarden geschätzt und soll bis 2031 USD 3,54 Milliarden erreichen.

Welche Region hält den größten Anteil am Markt für Kastration und Sterilisation?

Nordamerika führt mit einem Marktanteil von 41,74 % aufgrund reifer Gesetzgebung und dichter Kliniknetzwerke.

Welche Verfahrensart wächst bis 2031 am schnellsten?

Die nicht-chirurgische Sterilisation verzeichnet die höchste CAGR von 5,30 %, angetrieben durch Implantate und Pipeline-Impfstoffe.

Warum ist der asiatisch-pazifische Raum der am schnellsten wachsende regionale Markt?

Schnelles Wachstum der Heimtierhaltung, steigende verfügbare Einkommen und neue Investitionen in die Veterinärmedizin treiben eine CAGR von 7,86 % bis 2031 voran.

Seite zuletzt aktualisiert am: