Größe und Marktanteil des thailändischen Marktes für orale Antidiabetika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

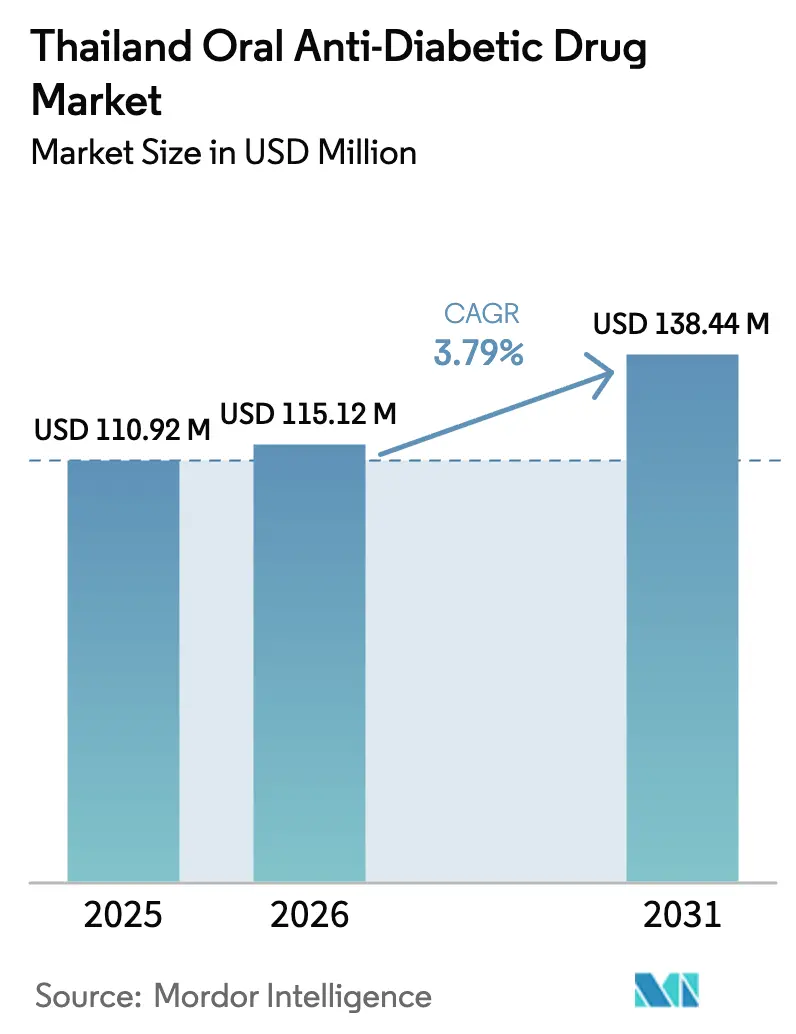

| Marktgröße im Basisjahr (2025) | 110.92 Millionen US-Dollar |

| Marktgröße (2026) | 115.12 Millionen US-Dollar |

| Marktgröße (2031) | 138.44 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.79% CAGR |

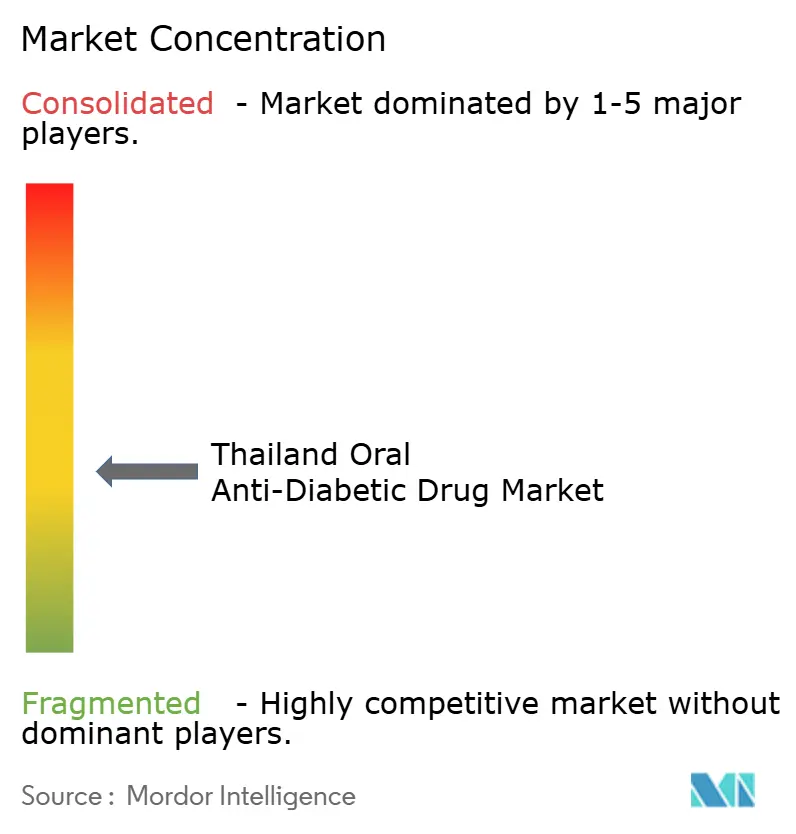

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des thailändischen Marktes für orale Antidiabetika von Mordor Intelligence

Die Marktgröße des thailändischen Marktes für orale Antidiabetika wurde im Jahr 2025 auf USD 110,92 Millionen geschätzt und soll von USD 115,12 Millionen im Jahr 2026 auf USD 138,44 Millionen bis 2031 wachsen, bei einer CAGR von 3,79 % während des Prognosezeitraums (2026–2031). Diese stetige Expansion wird durch Thailands Übergang zur wertbasierten allgemeinen Gesundheitsversorgung, seine rasch alternde Bevölkerung und die klinische Präferenz für kardioprotektive Wirkstoffklassen unterstützt [1]Nationales Büro für Gesundheitssicherheit, "Programm zur universellen Krankenversicherung: Einführung der Behandlung überall," nhso.go.th . Digitale Gesundheitsinfrastruktur, Nachfrage aus dem Medizintourismus und lokale Auftragsfertigungskapazitäten weiten den thailändischen Markt für orale Antidiabetika weiter aus, während durch die Gesundheitstechnologiebewertung (HTA) festgelegte Preisobergrenzen die Premiumpreisgestaltung dämpfen. Intensivierter Wettbewerb zwischen globalen Innovatoren und inländischen Generikahersteller fördert Kombinationstherapien, Formulierungen mit verlängerter Freisetzung und die Generierung von Real-World-Belegen zur Sicherung von Positionen in Arzneimittellisten. Online-Apotheken und Telemedizin-Plattformen erweitern die geografische Reichweite, verbessern die Therapietreue und ermöglichen differenzierte Patientenunterstützungsprogramme, die das Umsatzwachstum über alle therapeutischen Klassen hinweg stützen.

Wesentliche Erkenntnisse des Berichts

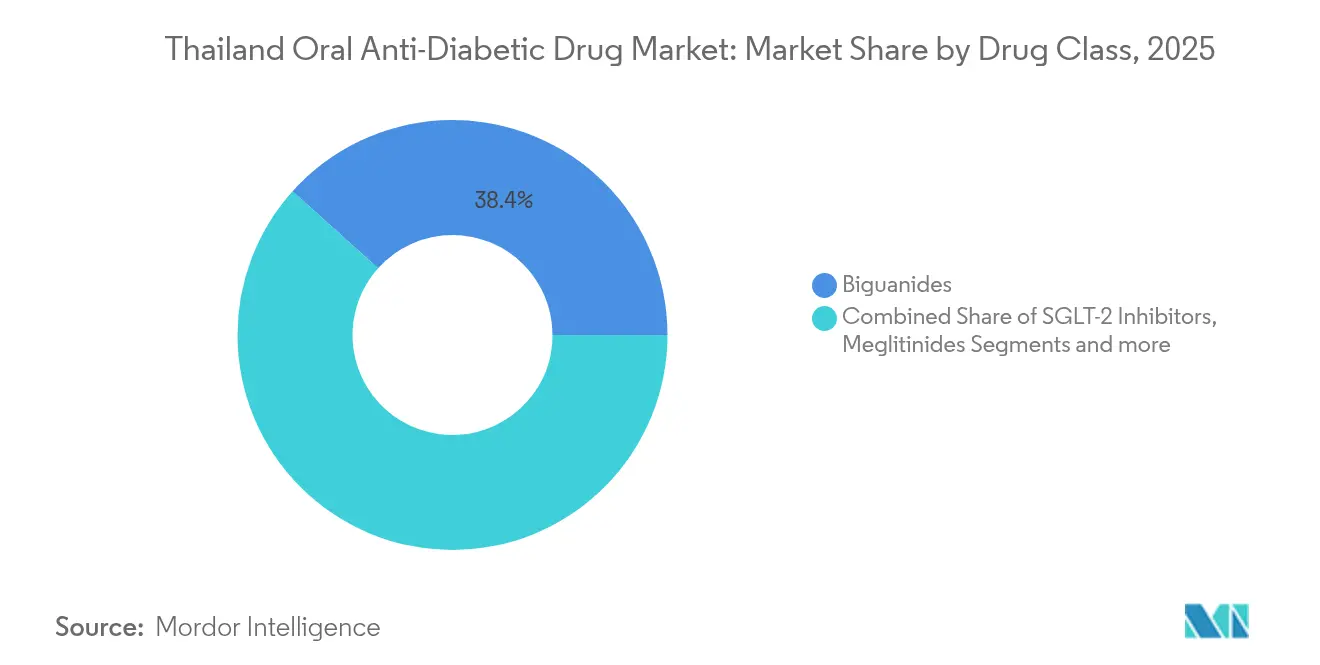

- Nach Wirkstoffklasse führten Biguanide im Jahr 2025 mit einem Marktanteil von 38,35 % am thailändischen Markt für orale Antidiabetika, während SGLT-2-Inhibitoren bis 2031 voraussichtlich mit einer CAGR von 4,42 % wachsen werden.

- Nach Altersgruppe entfielen auf Erwachsene im Jahr 2025 ein Anteil von 66,02 % an der Marktgröße des thailändischen Marktes für orale Antidiabetika, während das geriatrische Segment bis 2031 mit einer CAGR von 4,45 % expandiert.

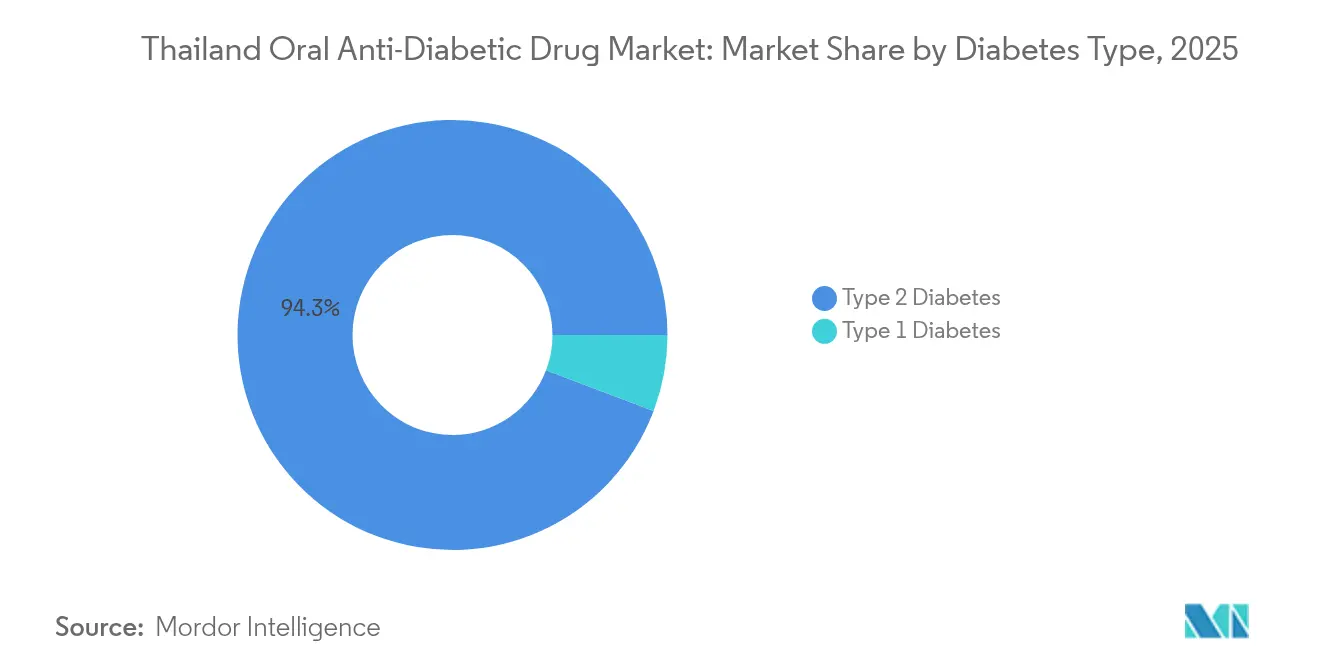

- Nach Diabetestyp hielt Typ-2-Diabetes im Jahr 2025 einen Anteil von 94,25 % an der Marktgröße des thailändischen Marktes für orale Antidiabetika und verzeichnet die höchste CAGR von 4,5 % bis 2031.

- Nach Vertriebskanal entfielen im Jahr 2025 auf Krankenhausapotheken 67,88 % des Marktanteils am thailändischen Markt für orale Antidiabetika; Online-Apotheken verzeichnen die höchste CAGR von 4,63 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum thailändischen Markt für orale Antidiabetika

Analyse der Treiberwirkungen*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Anstieg der T2DM-Prävalenz infolge der alternden Bevölkerung | +1.2% | National, konzentriert in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Ausweitung der Arzneimittelerstattung im Rahmen des Programms zur universellen Krankenversicherung | +0.8% | National, mit verbessertem Zugang im ländlichen Raum | Mittelfristig (2–4 Jahre) |

| Kardiovaskuläre Ergebnisdaten zugunsten der SGLT-2- und GLP-1-Klassen | +0.6% | National, ärztlich getriebene Akzeptanz | Mittelfristig (2–4 Jahre) |

| Rasches Wachstum des Einzelhandelsapotheken-Kanals in Provinzstädten | +0.4% | Provinzstädte, Expansion in ländliche Gebiete | Kurzfristig (≤ 2 Jahre) |

| E-Commerce-Apotheken und Tele-Konsultations-Start-ups für die Chronikversorgung | +0.3% | Städtische Zentren, Expansion in ländliche Gebiete | Kurzfristig (≤ 2 Jahre) |

| Kostenvorteil lokaler Auftragsfertigung für Generika | +0.2% | National, Exportpotenzial | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der T2DM-Prävalenz infolge der alternden Bevölkerung

Zwanzig Prozent der Thais sind bereits über 60 Jahre alt, und epidemiologische Studien bestätigen, dass ein Alter über 50 stark mit gestörter Nüchternglukose und Insulinresistenz korreliert [2]Worawut Siriwattana, "Prävalenz der gestörten Glukosetoleranz bei älteren Erwachsenen in Thailand," SSRN, ssrn.com . Pharmaunternehmen priorisieren daher Biguanide mit verlängerter Freisetzung und niedrig dosierte SGLT-2-Inhibitor-Kombinationen, die die Tablettenbelastung reduzieren und gleichzeitig die Nieren- und Herzkreislauf-Ergebnisse verbessern. Auf geriatrische Patienten ausgerichtete Dosierpläne senken das Hypoglykämierisiko und werden zunehmend in Krankenhaus-Arzneimittellisten integriert, die die Megakrankenhaus-Netzwerke in Bangkok und aufstrebende Provinzzentren versorgen.

Ausweitung der Arzneimittelerstattung im Rahmen des Programms zur universellen Krankenversicherung

Der Kurswechsel von 2024 – von „Behandlung aller Krankheiten” zu „Behandlung überall” – verbindet 5.000 öffentliche Gesundheitseinrichtungen durch gemeinsame elektronische Akten. Eine breitere Erstattung für neuartige Wirkstoffe verringert das Stadt-Land-Behandlungsgefälle, erhöht die ärztliche Bereitschaft zur Verschreibung von SGLT-2-Inhibitoren und stützt Adhärenzprogramme, die über Tele-Konsultationen und Fernüberwachung bereitgestellt werden. Pharmaunternehmen nutzen diesen Rahmen, um ergebnisbasierte Vereinbarungen auszuhandeln, die auf realen HbA1c-Verbesserungen und der Vermeidung von Krankenhauseinweisungen basieren.

Kardiovaskuläre Ergebnisdaten zugunsten der SGLT-2- und GLP-1-Klassen

Thailändische Krankenhausregister berichten über eine Reduktion schwerwiegender Nierenereignisse um 41 % bei SGLT-2-Anwendern im Vergleich zur konventionellen Therapie, was jüngste Leitlinienrevisionen untermauert, die SGLT-2-Inhibitoren für Hochrisikopatienten vor Sulfonylharnstoffe stellen [3]Supattra Hunsuwan, Reale Wirksamkeit und Sicherheit von Natrium-Glukose-Cotransporter-2-Inhibitoren bei chronischer Nierenerkrankung,

Scientific Reports, nature.com. Kosten-Nutzen-Modelle zeigen inkrementelle Lebenszeitgewinne von 0,42–0,52 Jahren trotz höherer jährlicher Arzneimittelkosten – ein Profil, das bei HTA-Ausschüssen ankommt, wenn es gegen die Vermeidung von Dialyse abgewogen wird.

Rasches Wachstum des Einzelhandelsapotheken-Kanals in Provinzstädten

Investitionsanreize im Östlichen Wirtschaftskorridor fördern den Aufbau von Apothekenfilialnetzen, die die Fahrtzeiten für chronische Nachfüllungen in den Provinzen Chonburi, Rayong und Chachoengsao verkürzen. Cloud-vernetzte Abgabesysteme ermöglichen es Apothekern, E-Rezepte aus Tertiärzentren zu verifizieren, was die Abholung von Medikamenten verbessert und das Volumenwachstum des thailändischen Marktes für orale Antidiabetika in bislang unterversorgten Bezirken ankurbelt.

Analyse der Hemmfaktorwirkungen*

| Hemmfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| HTA-bedingte Preisobergrenzen für neuartige Wirkstoffe | -0.7% | National, Auswirkungen auf Premiumtherapien | Mittelfristig (2–4 Jahre) |

| Hohe Generikadurchdringung, die Markenmarginen unter Druck setzt | -0.5% | National, intensivierter Wettbewerb | Langfristig (≥ 4 Jahre) |

| Dauerhaft niedrige Medikamenten-Adhärenzraten außerhalb Bangkoks | -0.4% | Provinzielle und ländliche Gebiete | Mittelfristig (2–4 Jahre) |

| Zunehmende Inzidenz von haut- und urogenitalbedingten UAW-Rückrufen | -0.3% | National, klassenspezifische Auswirkungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

HTA-bedingte Preisobergrenzen für neuartige Wirkstoffe

Bewertungsgremien der thailändischen Lebensmittel- und Arzneimittelbehörde fordern robuste Kosten-Effektivitäts-Dossiers, bevor SGLT-2- oder GLP-1-Wirkstoffe in die Nationale Liste unentbehrlicher Arzneimittel aufgenommen werden. Im Jahr 2025 vereinbarte Höchstpreise senken die Einführungsprämien um bis zu 30 %, was Innovatoren dazu zwingt, klinische Monitoring-Apps und pflegegeleitetes Coaching zu bündeln, um die Wertwahrnehmung aufrechtzuerhalten.

Hohe Generikadurchdringung, die Markenmarginen unter Druck setzt

Generika machen 30 % der inländischen Produktion aus, erfassen aber über 60 % der Metformin- und Sulfonylharnstoff-Volumina und komprimieren die Margen der etablierten Anbieter. Innovatoren reagieren darauf, indem sie auf Dreifach-Fixkombinationen und altersgerecht angepasste oral dispergierbare Tabletten umschwenken, die die Lebenszyklusexklusivität verlängern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffklasse: Kardiometabolische Vorteile treiben die SGLT-2-Akzeptanz voran

Biguanide behielten im Jahr 2025 eine führende Position mit 38,35 % Anteil am thailändischen Markt für orale Antidiabetika und unterstreichen damit den gefestigten Erstlinienstatus von Metformin. SGLT-2-Inhibitoren verzeichnen jedoch bis 2031 eine CAGR von 4,42 %, da kardiologische Fachgesellschaften ihre nierenschützenden Eigenschaften empfehlen. Die Nutzung beschleunigt sich in städtischen Tertiärkrankenhäusern, in denen integrierte kardiometabolische Kliniken den eGFR-Rückgang verfolgen und die Therapie proaktiv anpassen. Sulfonylharnstoffe nehmen aufgrund von Bedenken hinsichtlich Hypoglykämie ab, während DPP-4-Inhibitoren als verträgliche, aber weniger kardio-zentrierte Option stagnieren.

Klinische Audit-Daten zeigen, dass die Hinzufügung von SGLT-2-Inhibitoren den HbA1c-Wert um 1,1 Prozentpunkte senkte und die jährlichen Krankenhauseinweisungen um 12 % gegenüber einer konventionellen Biguanid-Sulfonylharnstoff-Basistherapie reduzierte. Diese Erfolge rechtfertigen höhere tägliche Therapiekosten und stärken die Aufnahmeentscheidungen bei privaten Versicherungsformularen. Dementsprechend wird die Marktgröße des thailändischen Marktes für orale Antidiabetika für SGLT-2-Therapien voraussichtlich von USD 28,74 Millionen im Jahr 2026 auf USD 35,68 Millionen im Jahr 2031 steigen, während der Marktanteil dieser Klasse am thailändischen Markt für orale Antidiabetika um 230 Basispunkte zunimmt.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Nach Altersgruppe: Geriatrische Versorgungspfade rücken in den Mittelpunkt

Erwachsene erwirtschafteten 66,02 % der Umsätze im Jahr 2025, doch die Gruppe der über 60-Jährigen wächst am schnellsten mit einer CAGR von 4,45 %. Das Management des Polypharmazie-Risikos lenkt Verschreiber hin zu einmal täglich einzunehmenden Fixkombinationen, die Metformin mit SGLT-2-Inhibitoren oder DPP-4-Inhibitoren verbinden, die Tablettenbelastung verringern und die Nierenbelastung mindern.

Digitale Ernährungsberatung, die über Portale der universellen Krankenversicherung angeboten wird, erstellt individuelle Ernährungspläne für ältere Erwachsene, verfeinert die Blutzuckerkontrolle und moderiert das Gewicht. Dementsprechend wird die Marktgröße des thailändischen Marktes für orale Antidiabetika, die geriatrischen Nutzern zuzurechnen ist, voraussichtlich von USD 37,55 Millionen im Jahr 2026 auf USD 46,72 Millionen im Jahr 2031 steigen. Pilotprogramme zur Therapietreue in Chiang Mai und Khon Kaen erzielen Verbesserungen von 15 Prozentpunkten, was auf ein erhebliches Aufwärtspotenzial hindeutet, wenn sie landesweit repliziert werden.

Nach Diabetestyp: Die Dominanz von Typ 2 prägt den Therapiemix

Typ-2-Diabetes entfiel im Jahr 2025 auf einen Umsatzanteil von 94,25 % und wächst mit einer CAGR von 4,5 % infolge von Urbanisierung, Verwestlichung der Ernährung und sitzenden Lebensweisen. Klinische Ernährungserhebungen verknüpfen einen täglichen Softdrink-Konsum von mehr als 500 ml mit einem 2,1-fachen Anstieg des Risikos einer Eskalation zur Pharmakotherapie, was präventive Aufklärung in Schullehrplänen fördert.

Innovatoren der thailändischen Branche für orale Antidiabetika entwickeln daher Starterpakete, die Metformin XR mit Lebensstil-Tracking-Apps bündeln und darauf abzielen, die Eskalation zu Insulin zu verzögern. Die Marktgröße des thailändischen Marktes für orale Antidiabetika für Typ-2-Therapien wird bis 2031 auf USD 130,62 Millionen projiziert, während der Umsatz mit Typ-1-Behandlungen marginal, aber stabil bleibt und von pädiatrischen Spezialzentren in Bangkok unterstützt wird.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Nach Vertriebskanal: Digitale Bequemlichkeit gestaltet Lieferketten neu

Krankenhausapotheken hielten im Jahr 2025 einen Anteil von 67,88 %, was Thailands arztgesteuertes Abgabemodell widerspiegelt. Dennoch beschleunigen sich Online-Apotheken mit einer CAGR von 4,63 %, gestützt durch vom Nationalen Büro für Gesundheitssicherheit genehmigte Tele-Konsultationsdienste, die im Januar 2024 gestartet wurden. KI-gestützte Verifizierungssysteme authentifizieren E-Rezepte, verringern Fälschungsrisiken und gewinnen die Zustimmung der Regulierungsbehörden.

Ländliche Haushalte in Nakhon Phanom und Satun nutzen Drohnenlieferungs-Pilotprojekte, die die Nachfüllzeiten im Vergleich zum Postversand um 48 Stunden verkürzen und die Zufriedenheitswerte verbessern. Die Marktgröße des thailändischen Marktes für orale Antidiabetika über Online-Kanäle soll 2031 USD 9,65 Millionen übersteigen, während Krankenhauskanäle moderat wachsen, da chronische Versorgungspfade stabile Patienten in die gemeindenahe Versorgung überführen.

Geografische Analyse

Die angrenzenden Provinzen Bangkoks weisen den höchsten Pro-Kopf-Verbrauch von Premium-SGLT-2- und GLP-1-Therapien auf, gestützt durch spezialisierte endokrinologische Zentren und private Krankenversicherungsdeckung. Dennoch nivelliert die Politik „Behandlung überall” von 2024 historische Zugangsdisparitäten, indem orale Antidiabetika in 5.000 vernetzten öffentlichen Einrichtungen landesweit erstattet werden. Provinzielle Apothekenketten im Östlichen Wirtschaftskorridor verzeichnen zweistelliges Umsatzwachstum im gleichen Geschäft, da Wanderarbeiter in der Industrie an arbeitgeberfinanzierten Screening-Programmen teilnehmen.

Der Norden und Nordosten weisen erhöhte Prävalenzraten auf, wobei Erhebungen in der Provinz Kalasin zeigen, dass bei fast 80 % der diagnostizierten Patienten eine schlechte Blutzuckereinstellung vorliegt. Teleendokrinologie-Sitzungen, die vom Universitätskrankenhaus Chiang Mai übertragen werden, senken die Reisekosten für Nachsorgetermine um USD 23 pro Besuch und fördern die Therapietreue. Gemeindliche Gesundheitshelfer, die mit Point-of-Care-HbA1c-Geräten ausgestattet sind, erfassen Daten auf Dorfebene, die in Dashboards des Nationalen Büros für Gesundheitssicherheit einfließen und eine gezielte Neuverteilung der Bestände zur Vermeidung von Engpässen ermöglichen.

Abgelegene Inseln und Hochlanddistrikte leiden nach wie vor unter unzureichendem Screening. Auf Koh Chang erprobte drohnengestützte Medikamentenlieferungen belegen die Machbarkeit unter Monsunbedingungen mit einer pünktlichen Lieferquote von 100 % während des Pilotprojekts 2024. Mit zunehmender Verbreitung von 5G-Türmen erreichen digitale Adhärenz-Erinnerungen und Nachfüll-Benachrichtigungen auch bislang offline lebende ältere Menschen und erweitern den thailändischen Markt für orale Antidiabetika über die städtischen Schwerpunkte hinaus.

Wettbewerbslandschaft

Der Markt ist moderat fragmentiert und balanciert patentierte Innovatoren mit aggressiven Generikaanbietern. Multinationale Unternehmen wie AstraZeneca, Boehringer Ingelheim und Novo Nordisk differenzieren sich durch kardiorenale Evidenz und Fortbildungsstipendien für Kliniker, während inländische Hersteller wie die Staatliche Pharmazeutische Organisation und Siam Bioscience Erschwinglichkeit und lokale Versorgungssicherheit betonen.

Zu den strategischen Schritten in den Jahren 2024–2025 gehört die lokale Abfüll- und Verpackungspartnerschaft von AstraZeneca für Dapagliflozin, die die Logistikkosten um 12 % senkt und die HTA-Erschwinglichkeitsschwellen erfüllt. Unterdessen investierte Siam Bioscience USD 42 Millionen in eine Anlage zur kontinuierlichen Herstellung von Metformin XR, erweiterte die Jahreskapazität um 90 Millionen Tabletten und sicherte sich die WHO-Vorqualifizierung.

Die Bündelung digitaler Dienste definiert die neue Front. Boehringer Ingelheim integriert seine Ferncoaching-App in die Tele-Konsultationsmodule des Nationalen Büros für Gesundheitssicherheit und verzeichnet einen Anstieg der 90-Tage-Persistenzrate um 17 %. Takeda erprobt die Blockchain-gestützte Rückverfolgung der Lieferkette für sein Alogliptin-Franchise, stellt Authentizität für E-Apothekenkunden sicher und wehrt die Erosion durch Parallelhandel ab. Diese konvergierenden Trends formen Wettbewerbsvorteile von Molekülpatenten hin zu Daten-Ökosystemen und der Gestaltung von Patientenerfahrungen.

Marktführer in der thailändischen Branche für orale Antidiabetika

AstraZeneca

Astellas

Eli Lilly

Sanofi

Johnson & Johnson

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: LG Chem führte Zemidapa (Gemigliptin/Dapagliflozin) als Dualtherapie in Thailand ein und unterstrich damit seine globale Expansionsstrategie.

- Mai 2025: Mitsubishi Tanabe brachte CANAGLU 100 mg SGLT-2-Inhibitor landesweit auf den Markt.

- Oktober 2024: Thailand verpflichtete zur Neu-Registrierung bestehender Arzneimittelzulassungen im Format des gemeinsamen technischen ASEAN-Dossiers, um die Compliance zu modernisieren.

Berichtsumfang des thailändischen Marktes für orale Antidiabetika

Oral verabreichte Antihyperglykämika senken den Blutzuckerspiegel. Sie werden häufig in der Typ-2-Diabetesversorgung eingesetzt. Der thailändische Markt für orale Antidiabetika ist segmentiert nach Wirkstoffen (Biguanide, Alpha-Glukosidase-Inhibitoren, Dopamin-D2-Rezeptoragonisten, Natrium-Glukose-Cotransporter-2-(SGLT-2-)Inhibitoren, Dipeptidylpeptidase-4-(DPP-4-)Inhibitoren, Sulfonylharnstoffe und Meglitinide). Der Bericht bietet die Marktgröße in Wertangaben in USD für alle oben genannten Segmente.

| Biguanide |

| Sulfonylharnstoffe |

| Meglitinide |

| Thiazolidindione |

| Alpha-Glukosidase-Inhibitoren |

| DPP-4-Inhibitoren |

| SGLT-2-Inhibitoren |

| Sonstige |

| Erwachsene |

| Pädiatrisch |

| Geriatrisch |

| Typ-1-Diabetes |

| Typ-2-Diabetes |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Nach Wirkstoffklasse | Biguanide |

| Sulfonylharnstoffe | |

| Meglitinide | |

| Thiazolidindione | |

| Alpha-Glukosidase-Inhibitoren | |

| DPP-4-Inhibitoren | |

| SGLT-2-Inhibitoren | |

| Sonstige | |

| Nach Altersgruppe | Erwachsene |

| Pädiatrisch | |

| Geriatrisch | |

| Nach Diabetestyp | Typ-1-Diabetes |

| Typ-2-Diabetes | |

| Nach Vertriebskanal | Krankenhausapotheken |

| Einzelhandelsapotheken | |

| Online-Apotheken |

Im Bericht beantwortete wesentliche Fragen

Wie groß ist der thailändische Markt für orale Antidiabetika derzeit?

Die Marktgröße des thailändischen Marktes für orale Antidiabetika beläuft sich im Jahr 2026 auf USD 115,12 Millionen und ist auf dem Weg, bis 2031 USD 138,44 Millionen zu erreichen.

Welche Wirkstoffklasse wächst in Thailand am schnellsten?

SGLT-2-Inhibitoren verzeichnen mit 4,42 % die höchste CAGR aufgrund ihrer nachgewiesenen kardiovaskulären und renalen Vorteile.

Wie groß ist das geriatrische Marktpotenzial?

Geriatrische Patienten generieren etwa ein Drittel der Einnahmen im Jahr 2026, wachsen jedoch mit einer CAGR von 4,45 % und spiegeln damit die rasch alternde Bevölkerung Thailands wider.

Welche Rolle spielen Online-Apotheken?

Online-Kanäle, gestützt durch die Telemedizin des Nationalen Büros für Gesundheitssicherheit, wachsen mit einer CAGR von 4,63 % und sollen bis 2031 einen Umsatz von über USD 9,65 Millionen erzielen.

Wie wirken sich HTA-Preisobergrenzen auf neue Diabetesmedikamente aus?

HTA-Bewertungen komprimieren die Einführungsprämien um bis zu 30 % und zwingen Innovatoren, den Wert durch ergebnisbasierte Verträge und digitale Versorgungszusatzleistungen nachzuweisen.

Welche Regionen außerhalb Bangkoks zeigen das größte Wachstumspotenzial?

Provinzstädte im Östlichen Wirtschaftskorridor und die nördlichen Hochlandgebiete treiben die zusätzliche Nachfrage an, da Apothekennetzwerke und teleendokrinologische Dienste expandieren.

Seite zuletzt aktualisiert am: