Marktgröße und Marktanteil für KI in klinischen Wissensplattformen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.20 Milliarden US-Dollar |

| Marktgröße (2031) | 8.90 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 22.79% CAGR |

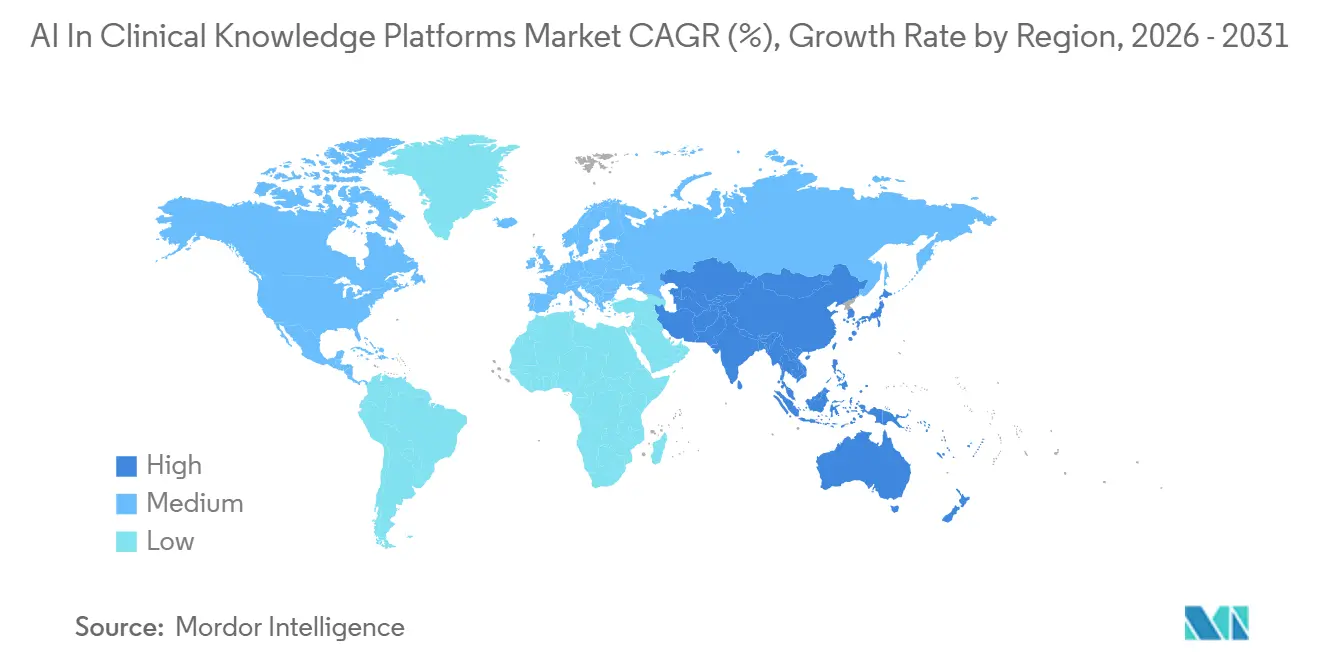

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

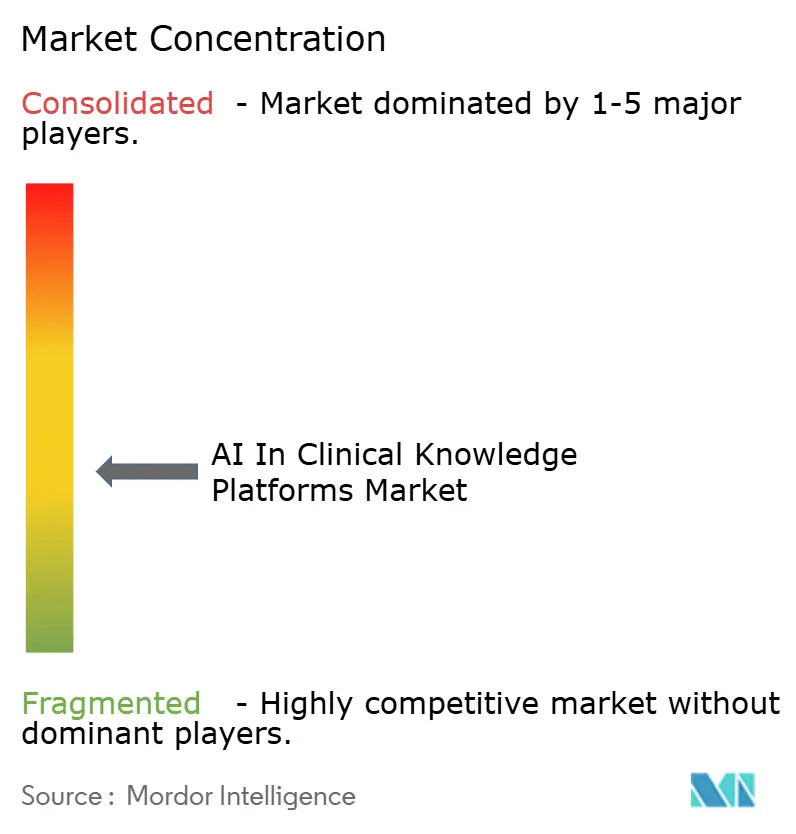

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für KI in klinischen Wissensplattformen von Mordor Intelligence

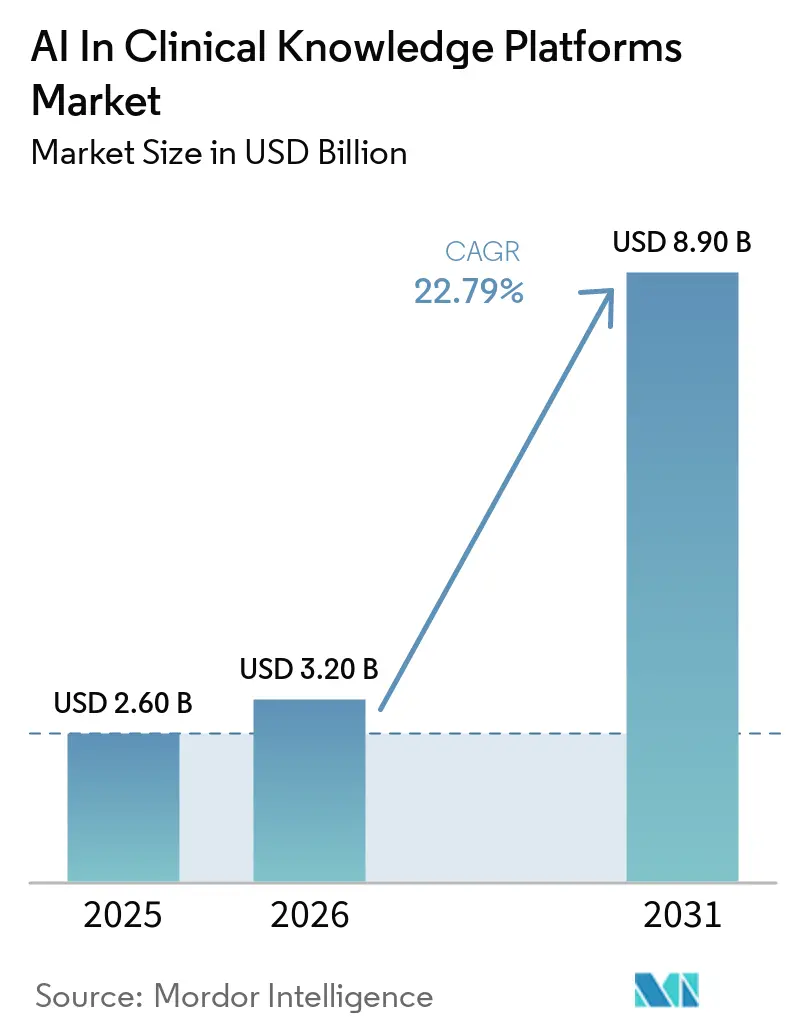

Die Marktgröße für KI in klinischen Wissensplattformen wird voraussichtlich von USD 2,60 Milliarden im Jahr 2025 auf USD 3,20 Milliarden im Jahr 2026 steigen und bis 2031 USD 8,90 Milliarden erreichen, mit einer CAGR von 22,79 % über 2026–2031.

Krankenhäuser begegnen zunehmend dem Burnout von Klinikern und dem Bedarf an einer modernisierten Medikamentensicherheit, indem sie evidenzbasierte Lösungen in den Workflow der elektronischen Gesundheitsakte (EHR) integrieren. Bis 2025 werden integrierte EHR-Konfigurationen voraussichtlich 58,18 % des Umsatzes ausmachen, da sie den Kontextwechsel eliminieren. Cloud-gehostete Tools verzeichnen das schnellste Wachstum, da Anbieter HIPAA-konforme, regional gehostete Instanzen bereitstellen, die die Datenresidenz gewährleisten und Upgrade-Zyklen rationalisieren. Darüber hinaus gewinnen nicht-wissensbasierte Modelle, die auf großen Sprachmodellen (LLMs) basieren, Marktanteile, indem sie ihre Wirksamkeit bei der Zusammenfassung von Patientenhistorien und der Entwicklung leitlinienkonformer Behandlungspläne unter Beweis stellen.

Wichtigste Erkenntnisse des Berichts

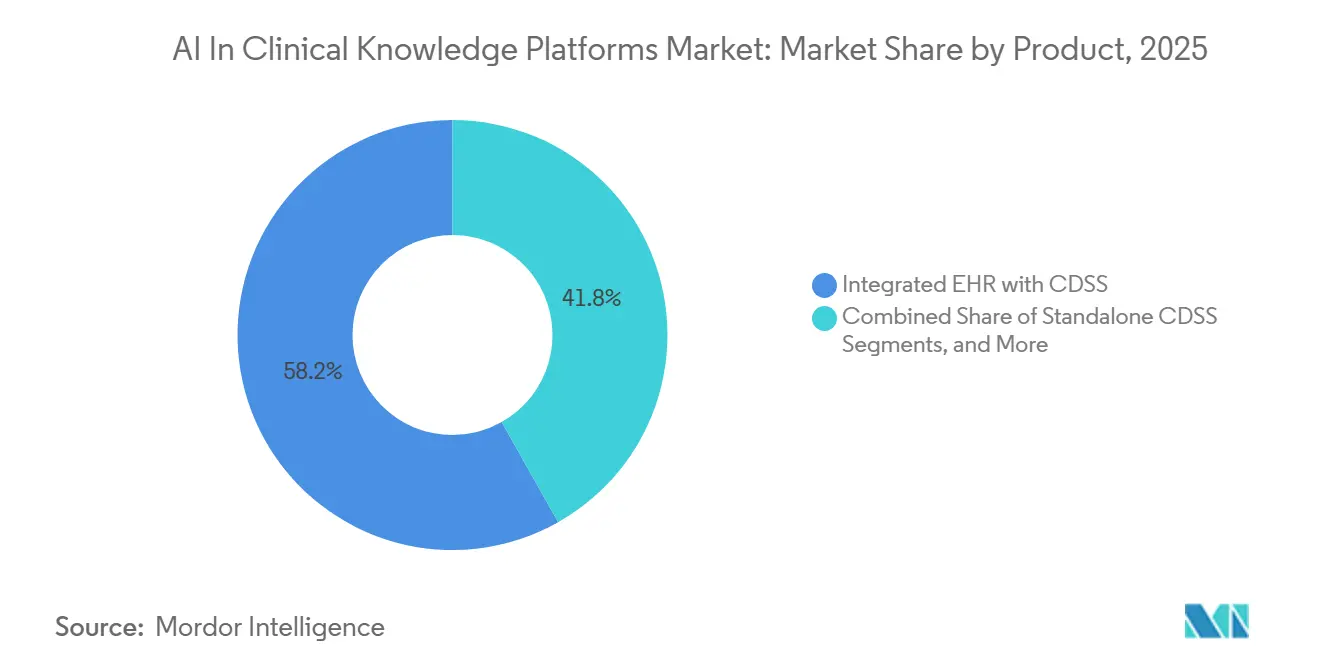

- Nach Produktkategorie erfasste die integrierte EHR mit klinischen Entscheidungsunterstützungssystemen (CDSS) 58,18 % des Umsatzes im Jahr 2025; eigenständige CDSS-Lösungen werden voraussichtlich bis 2031 mit einer CAGR von 24,16 % wachsen.

- Nach Modelltyp beherrschten wissensbasierte Systeme 65,13 % des Marktanteils für KI in klinischen Wissensplattformen im Jahr 2025, während nicht-wissensbasierte KI/ML-Modelle bis 2031 eine CAGR von 25,16 % verzeichnen sollen.

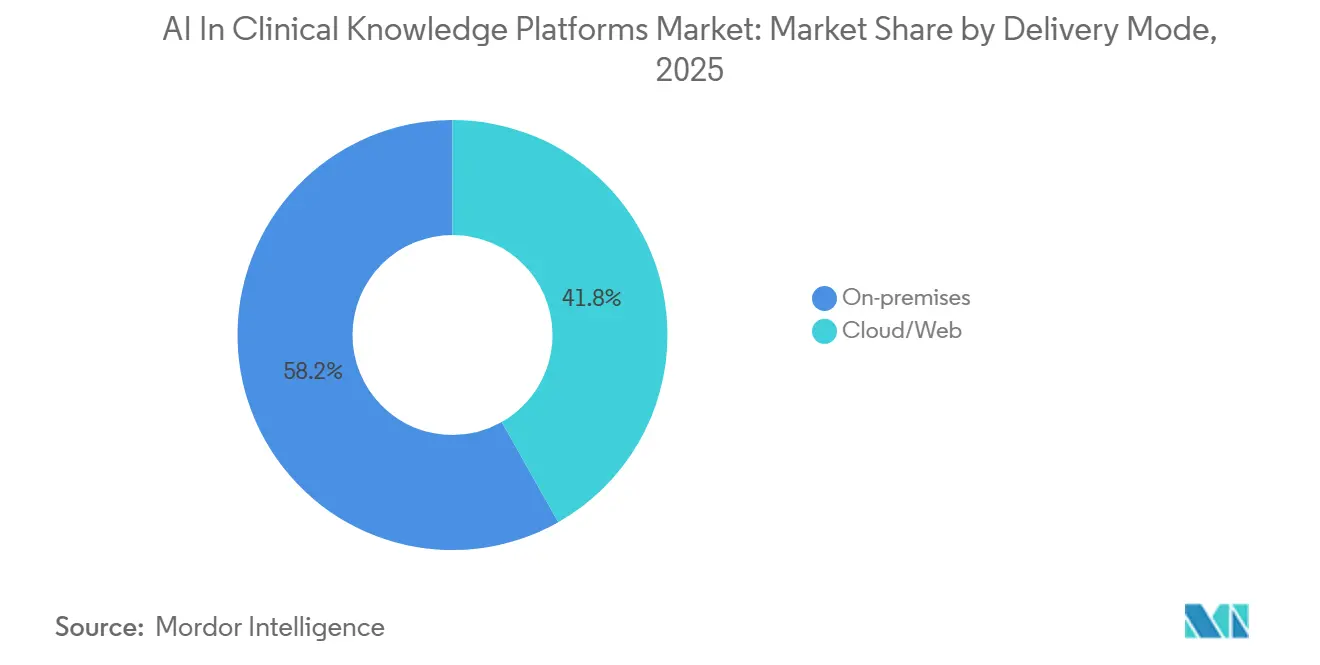

- Nach Bereitstellung entfielen auf lokale Installationen 58,19 % der Nachfrage im Jahr 2025, während Cloud/Web-Bereitstellung mit einer CAGR von 26,13 % voranschreitet.

- Nach Versorgungsumgebung hielten stationäre Bereitstellungen 64,18 % des Umsatzes im Jahr 2025, und ambulante Anwendungsfälle werden voraussichtlich bis 2031 mit einer CAGR von 25,27 % wachsen.

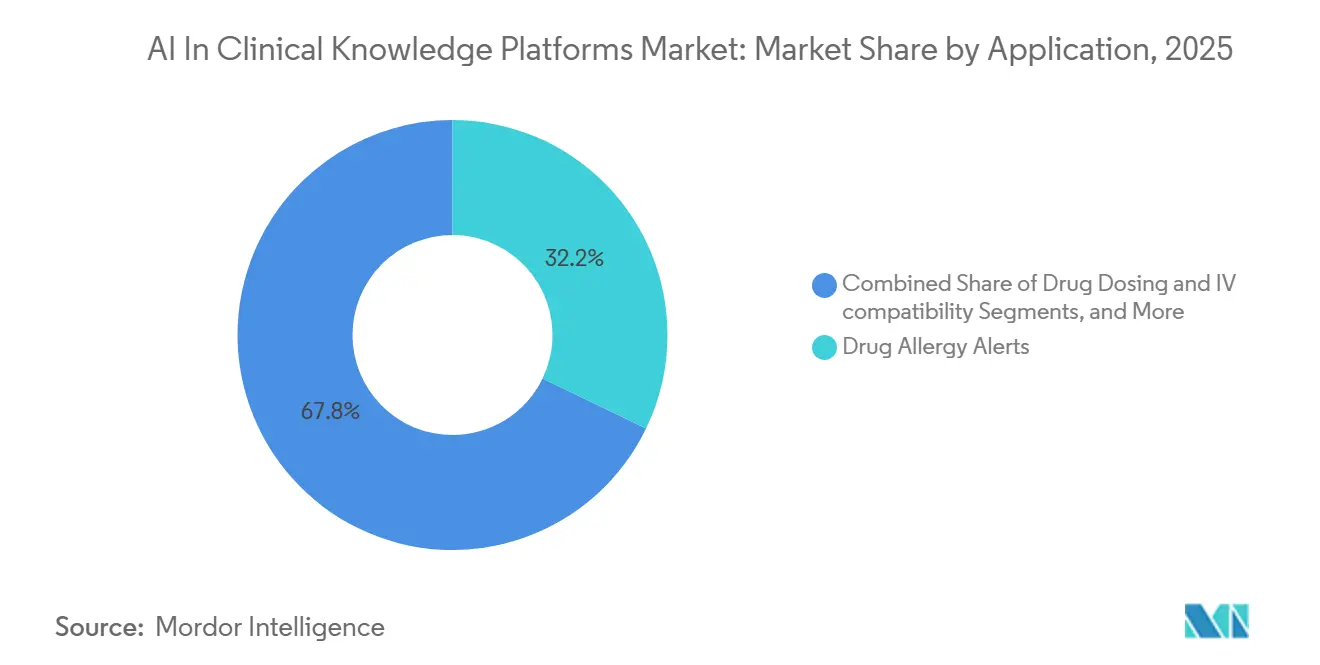

- Nach Anwendung führten Medikamentenallergiewarnungen mit 32,16 % des Umsatzes im Jahr 2025; die diagnostische Entscheidungsunterstützung soll bis 2031 mit einer CAGR von 26,08 % wachsen.

- Nach Geografie führte Nordamerika mit 42,18 % des Umsatzes im Jahr 2025; der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 26,55 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für KI in klinischen Wissensplattformen

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| In EHR integrierte, evidenzbasierte Antworten | +6.2% | Global, frühe Akzeptanz in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Produktivitätsdruck bei Klinikern treibt KI voran | +5.8% | Global, am stärksten in Nordamerika, Vereinigtes Königreich, Australien | Kurzfristig (≤ 2 Jahre) |

| Modernisierung der Medikamentensicherheit und des klinischen Entscheidungsunterstützungssystems in der Apotheke | +4.1% | Global, regulatorischer Druck in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Lizenzierte, verlagseigene generative KI-Copiloten | +3.9% | Nordamerika, Europa, städtische Zentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Lizenzierung auf nationaler Ebene | +2.3% | Vereinigtes Königreich, nordische Länder, Australien, aufstrebendes Brasilien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

In EHR integrierte, evidenzbasierte Antworten am Behandlungsort

Kliniker verbringen derzeit etwa zwei Stunden pro Schicht mit der Navigation auf Referenzwebsites, Leitlinienportalen und Arzneimitteldatenbanken. Eingebettete Entscheidungsunterstützung begegnet dieser Ineffizienz, indem sie kontextspezifische Antworten direkt in der elektronischen Gesundheitsakte (EHR) bereitstellt. Epic's AI Charting, das seit 2025 in mehreren US-amerikanischen Systemen implementiert ist, rationalisiert Arbeitsabläufe durch die Zusammenfassung von Besuchen und die Identifizierung von Leitlinienabweichungen, wodurch die Dokumentationszeit um bis zu 15 Minuten pro Patientenkontakt reduziert wird.[1]Elsevier, "Elsevier erweitert ClinicalKey AI mit einer unübertroffenen Volltextwissensbasis," elsevier.com Im Jahr 2026 kooperierte Wolters Kluwer mit Microsoft, um die umfangreiche Datenbank von UpToDate in Microsoft DAX Copilot zu integrieren, sodass Benutzer auf Evidenz zugreifen können, ohne die EHR zu verlassen.[2]Wolters Kluwer, "Wolters Kluwer stellt Pläne für Medi-Span Expert AI vor, um die Medikamentenintelligenz für die digitale Gesundheit voranzutreiben," wolterskluwer.com Krankenhäuser priorisieren zunehmend Single-Sign-on-Funktionen und FHIR-APIs, die Prüfpfade aufrechterhalten, und setzen eigenständige Anbieter unter Druck, offene Konnektoren zu übernehmen oder Marktpräsenz zu riskieren. Dieser Wandel spiegelt einen breiteren Branchentrend wider, Intelligenz direkt in Arbeitsabläufe einzubetten und langfristigere Verträge für Anbieter zu sichern, die Interoperabilitätsstandards erfüllen.

Produktivitätsdruck bei Klinikern treibt KI-Copiloten voran

Der Burnout bei Ärzten überstieg 2025 50 %, wobei die Dokumentation und das Postfachmanagement als Hauptursachen identifiziert wurden. Dies hat die Nachfrage nach KI-Copiloten angetrieben, die die Notizerstellung automatisieren und administrative Aufgaben rationalisieren. Bis Mitte 2025 war Microsofts DAX Copilot von über 200 Gesundheitssystemen übernommen worden und sparte durchschnittlich 5–7 Minuten pro Arztbesuch. EBSCOs Dyna AI Mode, eingeführt im Jahr 2026, integriert konversationelle Antworten in DynaMed, zeichnet jede Interaktion mit Zeitstempeln auf und ermöglicht es Klinikern, Evidenz direkt in ihre Notizen einzubeziehen. Diese Produktivitätsgewinne sind besonders bedeutsam in der Primärversorgung, wo die Patientenpanelgrößen um 30 % gestiegen sind, ohne entsprechende Änderungen der Besuchsdauer. Wichtig ist, dass diese Tools mit menschlicher Aufsicht konzipiert sind, um die Einhaltung der aufkommenden FDA-Leitlinien zu gewährleisten, die die Verantwortlichkeit der Kliniker für algorithmische Ausgaben betonen.

Modernisierung der Medikamentensicherheit und des klinischen Entscheidungsunterstützungssystems in der Apotheke

Unerwünschte Arzneimittelereignisse, von denen viele vermeidbar sind, kosten US-amerikanische Krankenhäuser schätzungsweise USD 42 Milliarden jährlich. Wolters Kluwers Medi-Span Expert AI, eingeführt im Jahr 2026, führt einen kontextbewussten Protokollserver ein, der Faktoren wie Nierenfunktion, Allergien und Genomik bewertet, bevor Verschreibungen abgeschlossen werden.[3]Premier, "Premier, Inc. erweitert die Fähigkeiten zur klinischen Entscheidungsunterstützung (CDS) durch die Übernahme von IllumiCare," premierinc.com Premiers Übernahme von IllumiCare im Jahr 2025 verbesserte die Echtzeit-Kostenzuordnung und die Einhaltung des Arzneimittelverzeichnisses und lieferte Kapitalrenditen von bis zu 10:1 durch die Reduzierung des Einsatzes von Medikamenten mit geringem Nutzen. Diese Fortschritte transformieren klinische Entscheidungsunterstützungssysteme in der Apotheke von statischen regelbasierten Tools zu dynamischen, datengesteuerten Lösungen, die die Medikamentensicherheit verbessern.

Lizenzierte, verlagseigene generative KI-Copiloten schaffen Vertrauen

Im Jahr 2025 vertrauten nur 40 % der Ärzte KI-generierten Empfehlungen und nannten Bedenken hinsichtlich Ungenauigkeiten und mangelnder Transparenz. Verlage begegnen diesen Problemen, indem sie große Sprachmodelle (LLMs) ausschließlich auf begutachteten Inhalten trainieren. Elseviers ClinicalKey AI, erweitert im Jahr 2026, bietet nun Zugang zu Volltextinhalten aus Tausenden von Zeitschriften und Praxisleitlinien, mit Aktualisierungen alle 24 Stunden und jeder Antwort, die mit ihrer Originalquelle verknüpft ist. Ebenso verwendet EBSCOs Dyna AI-Framework ein Retrieval-augmentiertes Modell, um die Herkunft seiner Antworten sicherzustellen. Dieser Ansatz schafft nicht nur Vertrauen bei Klinikern, sondern treibt auch erhöhte Abteilungsausgaben für diese Tools voran, die traditionelle Bibliotheksbudgets übersteigen.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Genauigkeits- und Sicherheitsbedenken bei generativer KI | -3.7% | Global, verstärkt in Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Rückstände bei der Workflow- und EHR-Integration | -2.9% | Global, akut dort, wo Legacy-EHR-Anpassungen dominieren | Mittelfristig (2–4 Jahre) |

| Strengere regulatorische Verpflichtungen für klinische Entscheidungsunterstützungssysteme/KI | -2.1% | Nordamerika, EU, aufstrebendes Brasilien und Australien | Mittelfristig (2–4 Jahre) |

| Herkunfts-/IP-Einschränkungen bei Trainingsdaten | -1.6% | Global, rechtliche Präzedenzfälle in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Genauigkeits- und Sicherheitsbedenken bei generativer KI im klinischen Einsatz

Benchmark-Studien haben gezeigt, dass allgemeine LLMs bei der Beantwortung klinischer Anfragen Halluzinationsraten von bis zu 15 % aufweisen können. Diese Ungenauigkeiten haben gelegentlich zur Zitierung nicht existierender Quellen oder unsicherer Dosierungsempfehlungen geführt. Als Reaktion darauf führte die FDA im Januar 2026 Leitlinien für klinische Entscheidungsunterstützung ein, die Herkunftsdokumentation, Modellaktualisierungsprotokolle und strenge Marktüberwachung nach der Markteinführung für Hochrisiko-Tools vorschreiben. Diese Maßnahmen haben zuvor breite Ausnahmen eingeschränkt. Ebenso schrieb Brasiliens CFM-Resolution im August 2026 Validierungsaudits vor und verbot die ausschließliche Abhängigkeit von KI für kritische Kommunikation. Fachgebiete wie Geburtshilfe und Onkologie, die einem höheren Haftungsrisiko ausgesetzt sind, bleiben vorsichtig und warten auf Verbesserungen der KI-Erklärbarkeit.

Einschränkungen durch Workflow/EHR-Integration und IT-Rückstände

Krankenhäuser verwalten über 50 Legacy-Anwendungen, was erhebliche Herausforderungen für die Integration neuer klinischer Entscheidungsunterstützungssysteme (CDSS) in einem komplexen Netzwerk proprietärer APIs und benutzerdefinierter Vorlagen schafft. Eine Umfrage unter US-amerikanischen CIOs aus dem Jahr 2025 ergab, dass 68 % EHR-Integrationsrückstände als das primäre Adoptionshindernis identifizierten. Große Anbieter wie Epic, Oracle Health und Meditech erfordern separate Konnektoren, was die Wartungskosten der Anbieter erhöht. Während SMART-on-FHIR-Anwendungen eine leichtgewichtigere Lösung bieten, zögern viele Gesundheitssysteme, geschützte Gesundheitsinformationen mit externen Clouds zu teilen, selbst mit Zusicherungen regionaler Hosting- und Geschäftspartnervereinbarungen, was zu langsameren Implementierungszeitplänen führt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: In EHR integrierte, evidenzbasierte Antworten am Behandlungsort

Im Jahr 2025 dominierten integrierte EHR-Bereitstellungen den Markt für KI in klinischen Wissensplattformen und erfassten 58,18 % des Umsatzes. Krankenhäuser entscheiden sich zunehmend für Einzelanbieter-Lösungen, um Verantwortlichkeit zu gewährleisten, eine nahtlose Benutzererfahrung zu bieten und einheitliche Prüfpfade aufrechtzuerhalten. Unternehmen wie Epic und Oracle Health betten Funktionen wie Leitlinienprüfung, Notizzusammenfassung und Umgebungsdokumentation direkt in Kernarbeitsabläufe ein. Diese Integration reduziert die Notwendigkeit für Kliniker, zwischen Anwendungen zu wechseln, und minimiert den Schulungsbedarf. Während eigenständige CDSS voraussichtlich mit einer robusten CAGR von 24,16 % wachsen werden, müssen sie entweder ihren Fachgebietsfokus vertiefen oder EHR-übergreifende Interoperabilität sicherstellen, um wettbewerbsfähig zu bleiben. Der Marktanteil für eigenständige Tools im Bereich KI in klinischen Wissensplattformen wächst in ambulanten Netzwerken, insbesondere dort, wo diverse EHR-Systeme dominieren und modulare Tools traditionelle monolithische Stacks übertreffen.

Nach Modell: KI/ML-Algorithmen auf dem Vormarsch

Wissensbasierte Plattformen machten 65,13 % des Umsatzes im Jahr 2025 aus, angetrieben durch ihre transparenten, von Menschen bearbeiteten Regeln, die den regulatorischen Präferenzen für Erklärbarkeit entsprechen. Plattformen wie UpToDate, DynaMed und BMJ Best Practice verlassen sich auf Arztredakteure, um Empfehlungen zu kuratieren und Interessenkonflikte offenzulegen, was das Vertrauen der Kliniker fördert. Nicht-wissensbasierte KI/ML-Algorithmen skalieren jedoch mit einer CAGR von 25,16 % und nutzen Retrieval-augmentierte Generierung, um Empfehlungen mit den neuesten Forschungsergebnissen zu kontextualisieren. Diese Entwicklung erweitert den Markt für KI in klinischen Wissensplattformen durch die Einführung adaptiver Modelle, die aus institutionellen Datenmustern lernen, ohne manuelle Regelaktualisierungen zu erfordern.

Nach Bereitstellungsmodus: Cloud-Lösungen auf dem Vormarsch

Im Jahr 2025 machten lokale Bereitstellungen 58,19 % der Installationen aus, angetrieben durch Datensouveränitätsmandate von HIPAA, DSGVO und Chinas Cybersicherheitsgesetz. Große akademische Einrichtungen mit robusten IT-Teams priorisieren die Kontrolle über Anpassungen und Forschungsdaten. Cloud-Anbieter, die regional gehostete, SOC-2-zertifizierte Umgebungen anbieten, liefern jedoch monatliche Funktionsupdates, mit denen lokale Systeme nicht mithalten können. Dieser Vorteil treibt eine CAGR von 26,13 % bei webbasierten Lösungen voran, insbesondere bei Gemeinschaftskrankenhäusern, denen das Kapital für Server-Upgrades fehlt. Da sich Cybersicherheitsrahmen weiterentwickeln und Versicherer auf Zero-Trust-Architekturen drängen, überdenken CIOs die Gesamtbetriebskosten und beschleunigen hybride Migrationen.

Nach Umgebung: Ambulante Praxen setzen auf KI

Im Jahr 2025 erfassten stationäre Umgebungen 64,18 % der Nachfrage, angetrieben durch den Bedarf an Echtzeit-Warnungen in Hochakuität-Szenarien, wie komplexe Medikamentenschemata und schnelle Sepsiserkennung. Der Markt für KI in klinischen Wissensplattformen bleibt in diesem Segment stark, da multidisziplinäre Teams auf strukturierte Pfade angewiesen sind, die in EHR-Auftragssets integriert sind. Premiers Stanson Health mit seiner Echtzeit-Kostenzuordnung unterstreicht den Wandel der Erwartungen von Sicherheit zu wertbasierter Verwaltung.

Ambulante Praxen werden voraussichtlich mit einer robusten CAGR von 25,27 % wachsen. KI-Tools unterstützen Primärversorgungskliniker bei der Vorbereitung von Akten, dem Verfassen von Briefen und der Verwaltung von Posteingängen. Da Zahlerverträge zunehmend Qualitätsmetriken für die chronische Versorgung betonen, übernehmen Kliniken leichtgewichtige Cloud-Lösungen. Diese Tools integrieren sich nahtlos in Plattformen wie athenahealth oder eClinicalWorks, erfordern minimale IT-Intervention und schaffen neue Möglichkeiten für Anbieter.

Nach Anwendung: Diagnostik und Leitlinien führen den Weg

Medikamentenallergiewarnungen machten 32,16 % des Umsatzes im Jahr 2025 aus, nähern sich jedoch der Sättigung und sehen sich steigenden Überschreibungsraten gegenüber. Krankenhäuser verfeinern diese Warnungen, um Ermüdung zu bekämpfen, und reservieren kritische Auslöser für schwere Reaktionen wie Anaphylaxie. Trotzdem bleiben Medikamentenallergiewarnungen ein grundlegendes Sicherheitsmerkmal in jeder EHR.

Die diagnostische Entscheidungsunterstützung hingegen wird voraussichtlich mit einer CAGR von 26,08 % wachsen. Fortgeschrittene KI-Modelle integrieren Daten aus Bildgebung, Labors, Genomik und klinischen Notizen, um gerankte Differenzialdiagnosen zu erstellen. Dieser Ansatz begegnet direkt diagnostischen Fehlern, einer führenden Ursache für Haftpflichtfälle in den USA. Erste Studien zeigen verbesserte Genauigkeit in herausfordernden Fällen, wie seltenen Krankheiten und atypischer Onkologie, was erhebliches Interesse von tertiären medizinischen Zentren weckt.

Geografische Analyse

Im Jahr 2025 führte Nordamerika den Markt für KI in klinischen Wissensplattformen an und trug 42,18 % des Umsatzes bei. Diese Führungsposition ist in erster Linie auf Epic und Oracle Health zurückzuführen, die gemeinsam über 70 % des Marktes für elektronische Gesundheitsakten (EHR) in US-amerikanischen Krankenhäusern dominieren. Darüber hinaus haben klare FDA-Leitlinien bestimmte klinische Entscheidungsunterstützungstools mit geringem Risiko von strengen Vorschriften ausgenommen. Die Region verzeichnet erhebliche Burnout-Raten unter Gesundheitsfachkräften, zieht aber weiterhin erhebliches Risikokapital an, wie Hippocratic AIs USD 126 Millionen Series-C-Finanzierungsrunde im April 2026 zeigt. In Kombination mit dem Druck durch wertbasierte Zahlungsmodelle haben diese Faktoren ein Marktumfeld geschaffen, in dem Stakeholder bereit sind, zu einem Aufpreis zu investieren. Kanada, obwohl etwas hinter den USA, profitiert von landesweiten Interoperabilitätsinitiativen, die die Integrationskosten effektiv senken.

Europa hat ein stetiges Wachstum im mittleren zweistelligen Bereich aufrechterhalten. Die Einzahler-Systeme der Region, wie NHS England, haben Pauschallizenzen genutzt, wie ihr diagnostisches KI-Register von 2025 belegt, um einen konsistenten Zugang zu KI-Tools für 1,5 Millionen Kliniker zu gewährleisten. Der EU AI Act stellt jedoch Herausforderungen dar, indem er die meisten Entscheidungsunterstützungstools als „hochriskant” einstuft, was strenge Konformitätsprüfungen und Transparenzanforderungen erfordert. Dies hat zu längeren Beschaffungszyklen geführt. Trotz dieser Hürden zeigt die Region Anpassungsfähigkeit, wobei Deutschlands führende Radiologieunternehmen und Frankreichs AP-HP-Projekte als frühe Compliance-Modelle dienen.

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 eine starke CAGR von 26,55 % erzielen, angetrieben durch staatliche Mandate und minimale Legacy-IT-Einschränkungen. In China treiben große Technologieunternehmen wie Alibaba Cloud und Tencent die Entwicklung umfangreicher Telemedizin-Plattformen voran, die sich bis in Städte der zweiten Ebene erstrecken. In Indien fördert die Ayushman Bharat Digital Mission FHIR-basierte persönliche Gesundheitsakten und eröffnet Möglichkeiten für klinische Entscheidungsunterstützungsanwendungen von Drittanbietern. Japan macht ebenfalls Fortschritte mit seinem nationalen elektronischen Medikationsaktensystem, das die Apothekensicherheit verbessert und lokale Anbieter ermutigt, KI für das Polypharmazie-Management zu integrieren.

Wettbewerbslandschaft

Der Markt bleibt mäßig fragmentiert. Traditionelle Inhaltsverlage wie Elsevier, Wolters Kluwer und EBSCO kombinieren umfangreiche Redaktionsteams mit proprietären Bibliotheken und stärken ihre Netzwerkvorteile bei akademischen Krankenhäusern. EHR-Giganten Epic und Oracle Health integrieren Drittanbieter-APIs, um die hohen Kosten der Duplizierung redaktioneller Workflows zu vermeiden, sodass sie sich auf die Plattformorchestrierung konzentrieren können. Nischenanbieter wie Isabel Healthcare, VisualDx und PEPID sind auf diagnostische Lösungen spezialisiert und verwenden häufig SMART-on-FHIR-Wrapper für eine nahtlose Bereitstellung in jeder EHR.

Fusionen und Übernahmen spiegeln einen strategischen Vorstoß in Richtung Echtzeit-Kosten- und Evidenzsynthese wider. Im Juni 2025 übernahm Premier IllumiCare, um Kostentransparenz in Stanson Health-Warnungen zu integrieren und die Differenzierung von Standard-Dosierungsprüfungstools zu verbessern. Ebenso zielt Doximity's USD 63 Millionen Übernahme von Pathway Medical im Juli 2025 darauf ab, kostenlose Referenztools für sein Netzwerk von zwei Millionen Ärzten zu unterstützen und gleichzeitig Einnahmen durch angrenzende Telemedizin-Dienste zu erzielen.

Wettbewerbsprioritäten konzentrieren sich nun auf Integrationstiefe, Zitationstransparenz und regulatorische Compliance. Verlage investieren in generative KI-Agenten mit Volltextnachverfolgbarkeit, Cloud-native Unternehmen betonen schnelle Innovation, und etablierte EHR-Anbieter nutzen ihre bestehenden Kundenstämme, um eingebettete Intelligenz zu fördern. Der Preiswettbewerb bleibt begrenzt aufgrund der hohen Wechselkosten, die mit der Integration von Entscheidungsregeln in klinische Governance-Rahmen verbunden sind.

Marktführer im Bereich KI in klinischen Wissensplattformen

Wolters Kluwer Health

Merative

Elsevier Health

Zynx Health

WebMD/Medscape

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Artera.io startete ein KI-Dienstleistungsmodell, das menschliche und agentische Intelligenz kombiniert, um maßgeschneiderte Lösungen für Fachkliniken und Bundesbehörden zu entwickeln.

- Februar 2026: Elsevier gab heute bedeutende Inhalts- und Technologieverbesserungen an ClinicalKey AI bekannt, seinem Flaggschiff-Tool für klinische Entscheidungsunterstützung, als Reaktion auf die wachsenden Anforderungen der Kliniker an Transparenz, Sicherheit und Qualitätssicherung bei medizinischen KI-Tools.

- September 2025: Wolters Kluwer Health stellte UpToDate Expert AI vor, eine fortschrittliche, auf generativer KI basierende Lösung für klinische Entscheidungsunterstützung (CDS), die entwickelt wurde, um die Anforderungen von Gesundheitsfachkräften und -systemen effektiv zu erfüllen.

Umfang des globalen Berichts über den Markt für KI in klinischen Wissensplattformen

Gemäß dem Umfang des Berichts bezieht sich KI in klinischen Wissensplattformen auf die Integration von künstlicher Intelligenz, insbesondere maschinellem Lernen (ML), natürlicher Sprachverarbeitung (NLP) und Deep Learning, in digitale Systeme, die medizinische Informationen speichern, verwalten und analysieren, um die Entscheidungsfindung im Gesundheitswesen zu unterstützen.

Der Markt für KI in klinischen Wissensplattformen ist nach Produkt, Modell, Bereitstellungsmodus, Umgebung, Anwendung und Geografie segmentiert. Nach Produkt umfasst der Markt eigenständige klinische Entscheidungsunterstützungssysteme (CDSS), integriertes computergestütztes Arztauftragserfassungssystem (CPOE) mit CDSS und integrierte elektronische Gesundheitsakten (EHR) mit CDSS. Nach Modell ist der Markt in wissensbasierte Modelle und nicht-wissensbasierte Modelle (KI/ML) segmentiert. Nach Bereitstellungsmodus ist der Markt in lokale Lösungen und Cloud/Web-Lösungen kategorisiert. Nach Umgebung ist der Markt in stationäre Umgebungen und ambulante/poliklinische Umgebungen segmentiert. Nach Anwendung umfasst der Markt Medikamentenallergiewarnungen, Medikamentendosierung und IV-Kompatibilität, klinische Leitlinien und Pfade, klinische Antworten am Behandlungsort, diagnostische Entscheidungsunterstützung und andere Anwendungen. Nach Geografie wird der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika analysiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet die Marktgrößen und Prognosen in Wert (USD) für die oben genannten Segmente.

| Eigenständiges CDSS |

| Integriertes CPOE mit CDSS |

| Integrierte EHR mit CDSS |

| Wissensbasiert |

| Nicht-wissensbasiert (KI/ML) |

| Vor Ort |

| Cloud/Web |

| Stationäre Umgebungen |

| Ambulante/poliklinische Umgebungen |

| Medikamentenallergiewarnungen |

| Medikamentendosierung und IV-Kompatibilität |

| Klinische Leitlinien und Pfade |

| Klinische Antworten am Behandlungsort |

| Diagnostische Entscheidungsunterstützung |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Eigenständiges CDSS | |

| Integriertes CPOE mit CDSS | ||

| Integrierte EHR mit CDSS | ||

| Nach Modell | Wissensbasiert | |

| Nicht-wissensbasiert (KI/ML) | ||

| Nach Bereitstellungsmodus | Vor Ort | |

| Cloud/Web | ||

| Nach Umgebung | Stationäre Umgebungen | |

| Ambulante/poliklinische Umgebungen | ||

| Nach Anwendung | Medikamentenallergiewarnungen | |

| Medikamentendosierung und IV-Kompatibilität | ||

| Klinische Leitlinien und Pfade | ||

| Klinische Antworten am Behandlungsort | ||

| Diagnostische Entscheidungsunterstützung | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für KI in klinischen Wissensplattformen bis 2031 sein?

Die Marktgröße für KI in klinischen Wissensplattformen wird voraussichtlich bis 2031 USD 8,9 Milliarden erreichen, was einer CAGR von 22,79 % über 2026–2031 entspricht.

Welches Segment wächst innerhalb dieser Plattformen am schnellsten?

Eigenständige CDSS-Lösungen zeigen das höchste Wachstum und schreiten mit einer CAGR von 24,16 % voran, da ambulante Netzwerke Cloud-first, EHR-agnostische Tools übernehmen.

Warum bringen Verlage ihre eigenen generativen KI-Copiloten auf den Markt?

Kliniker fordern transparente Quellenangaben; verlagseigene Modelle, die auf proprietären begutachteten Bibliotheken trainiert wurden, schaffen größeres Vertrauen und erfüllen aufkommende regulatorische Herkunftsanforderungen.

Welche geografische Region bietet die stärksten Wachstumsaussichten?

Der asiatisch-pazifische Raum wird voraussichtlich eine CAGR von 26,55 % erzielen, dank nationaler Mandate für digitale Gesundheit und geringerer Legacy-IT-Belastung, obwohl Nordamerika derzeit den größten Umsatzanteil hält.

Wie begegnen Krankenhäuser Lücken in der Medikamentensicherheit?

Systeme setzen kontextbewusste APIs wie Medi-Span Expert AI ein, die Nierenfunktion, Genomik und Echtzeit-Labordaten berücksichtigen, bevor Aufträge abgeschlossen werden, und reduzieren so kostspielige unerwünschte Arzneimittelereignisse.

Was treibt die Akzeptanz in der ambulanten Versorgung voran?

Primärversorgungskliniker, die mit wachsenden Patientenpanelgrößen konfrontiert sind, nutzen KI-Copiloten zum automatischen Verfassen von Notizen und zur Verwaltung von Posteingängen, was die Akzeptanz in ambulanten Umgebungen mit einer CAGR von 25,27 % beschleunigt.

Seite zuletzt aktualisiert am: