Afrika-Zweirad-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

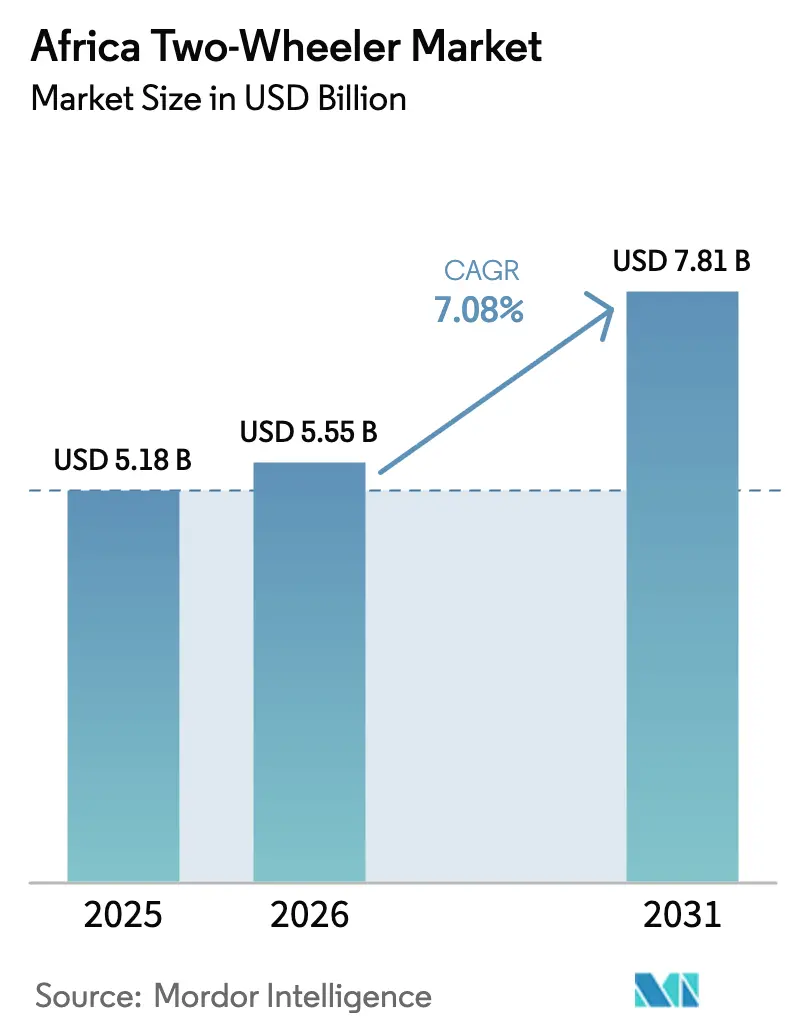

| Marktgröße im Basisjahr (2025) | 5.18 Milliarden US-Dollar |

| Marktgröße (2026) | 5.55 Milliarden US-Dollar |

| Marktgröße (2031) | 7.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.08% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Afrika-Zweirad-Marktanalyse von Mordor Intelligence

Die Größe des afrikanischen Zweirad-Marktes wird voraussichtlich von 5,18 Milliarden USD im Jahr 2025 auf 5,55 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,08 % über den Zeitraum 2026–2031 einen Wert von 7,81 Milliarden USD erreichen. Beschleunigte Urbanisierung, ein junges demografisches Profil und anhaltende staatliche Zollnachlässe für die Montage von vollständig und teilweise zerlegten Einheiten (CKD/SKD) stützen diese Expansion. Chinesische Hersteller senken die Kosten für CKD-Bausätze, und mit der Unterstützung von Finanzierungsinnovationen indischer Originalgerätehersteller (OEMs) bleiben die Einstiegspreise erschwinglich, was den Verbraucherzugang erweitert. Während lokale Währungsschwankungen die Importkosten erhöhen, begegnen OEMs diesem Problem durch verstärkte lokale Beschaffung und den Einsatz von Absicherungsverträgen. Darüber hinaus profitiert der afrikanische Zweirad-Markt vom durch den E-Commerce angetriebenen Logistikwesen, das im Vergleich zu vierrädrigen Fahrzeugen deutlich schnellere Lieferzeiten erzielt, was die Attraktivität von Motorrädern weiter steigert.

Wichtigste Erkenntnisse des Berichts

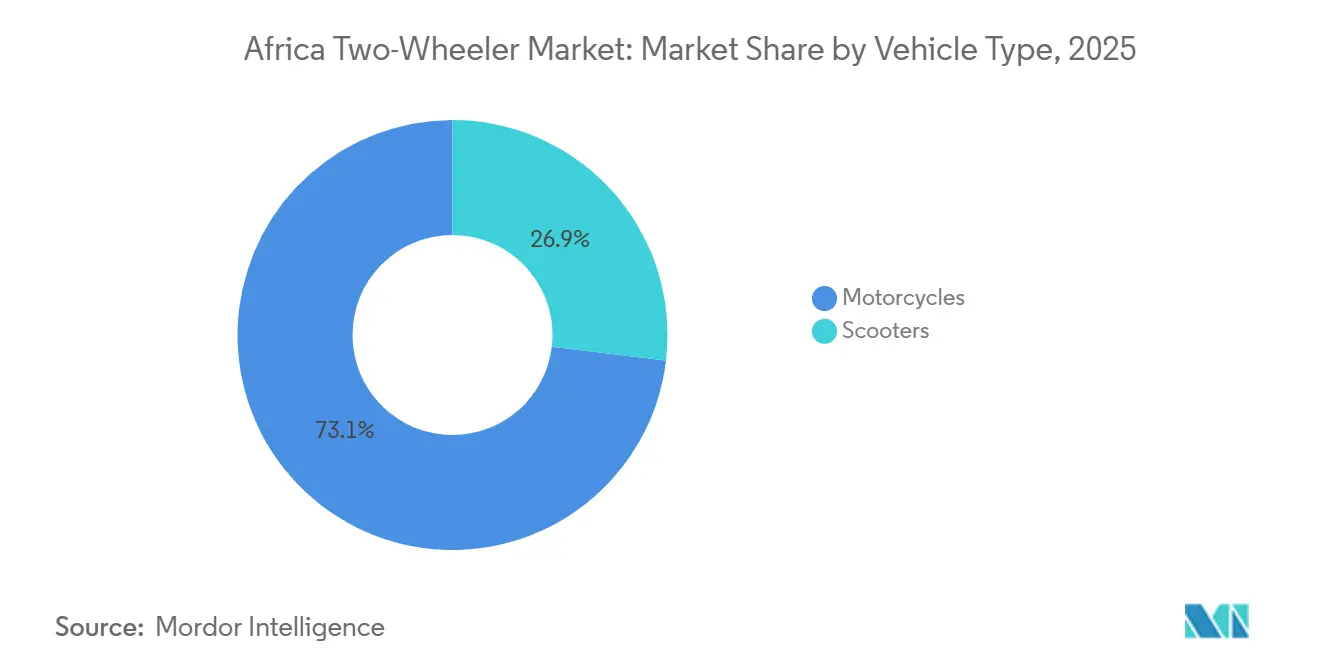

- Nach Fahrzeugtyp führten Motorräder den afrikanischen Zweirad-Markt mit einem Marktanteil von 73,18 % im Jahr 2025 an, während Roller bis 2031 voraussichtlich mit einer CAGR von 8,12 % wachsen werden.

- Nach Antrieb hielten Verbrennungsmotoren 89,21 % des Volumens im Jahr 2025, während elektrische Zweiräder bis 2031 mit einer CAGR von 9,21 % zulegen.

- Nach Motorkapazität entfiel auf die Klasse bis zu 110 cm³ im Jahr 2025 ein Anteil von 28,16 %, und die elektrische Klasse von 1,1–3,0 kW wird bis 2031 voraussichtlich mit einer CAGR von 7,52 % expandieren.

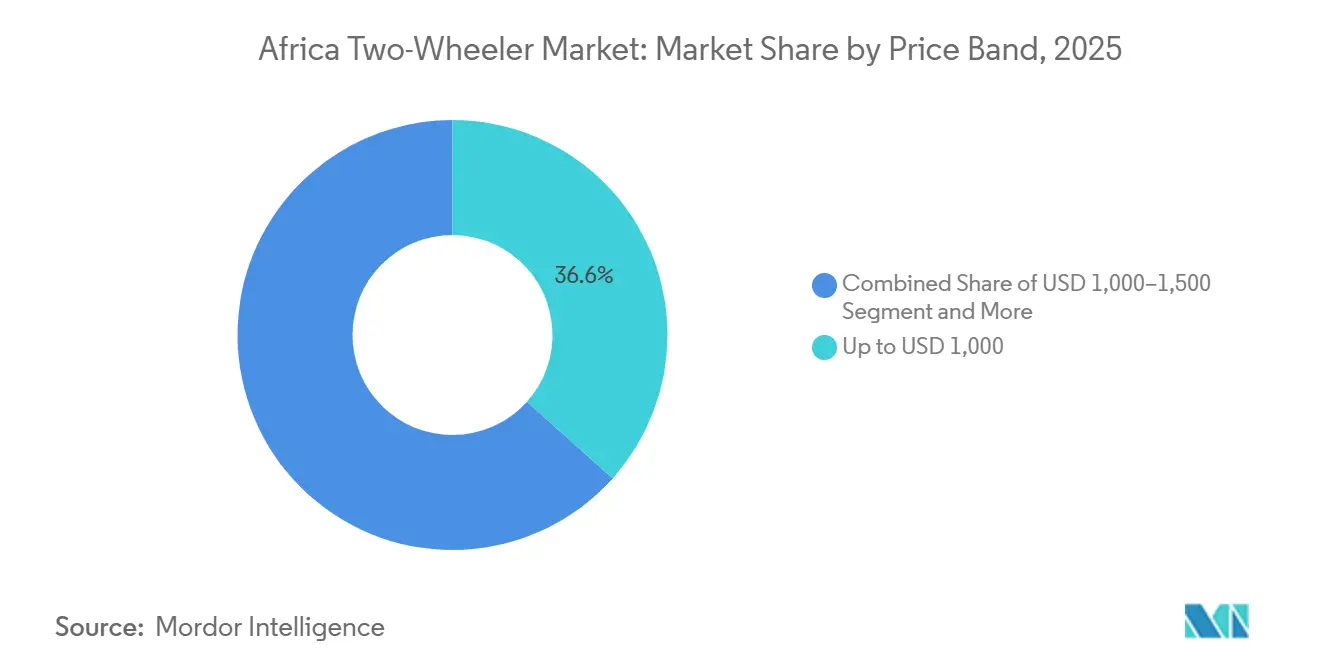

- Nach Preisklasse eroberten Modelle mit einem Preis von bis zu 1.000 USD im Jahr 2025 einen Marktanteil von 36,62 %, während das Segment von 1.501–2.000 USD bis 2031 mit einer CAGR von 7,28 % zulegen wird.

- Nach Endnutzer entfielen 65,61 % der Verkäufe im Jahr 2025 auf B2C-Käufe, während B2B-Liefer- und Logistikdienste mit einer CAGR von 8,72 % bis 2031 das stärkste Wachstum verzeichneten.

- Nach Vertriebskanal entfielen 91,87 % des Marktanteils des afrikanischen Zweirad-Marktes im Jahr 2025 auf stationäre Händler, während Online-Plattformen bis 2031 voraussichtlich mit einer CAGR von 8,28 % wachsen werden.

- Nach Land dominierte Nigeria im Jahr 2025 mit 42,61 % des kontinentalen Volumens, während Südafrika mit einer CAGR von 8,86 % bis 2031 die schnellste Expansion verzeichnet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Afrika-Zweirad-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum der städtischen Logistik | +1.2% | Nigeria, Kenia, Ghana | Mittelfristig (2–4 Jahre) |

| Kaufkraft der Millennials | +0.9% | Kernregion des übrigen Afrikas, Ausstrahlungseffekte auf Südafrika | Langfristig (≥ 4 Jahre) |

| OEM-Finanzierung und Mikro-Leasing | +0.8% | Kenia, Nigeria, Uganda | Kurzfristig (≤ 2 Jahre) |

| CKD/SKD-Zollnachlässe | +0.7% | Uganda, Ghana, Kenia, Nigeria | Mittelfristig (2–4 Jahre) |

| Kostengünstige chinesische CKD-Bausätze | +0.6% | Nigeria, Uganda, Ruanda | Kurzfristig (≤ 2 Jahre) |

| Ländliche Mobilität durch Geberprogramme | +0.4% | Ländliches Afrika südlich der Sahara | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasanter Boom der städtischen Logistik

E-Commerce-Unternehmen in ganz Afrika setzen zunehmend auf Motorräder für die Zustellung auf der letzten Meile, insbesondere in städtischen Zentren wie Nigeria und Kenia, wo Motorradtaxis eine wichtige wirtschaftliche Rolle spielen[1]„Logistikleistung in Städten südlich der Sahara”, Weltbank, worldbank.org. Die Integration mit mobilen Geldplattformen ermöglicht es Fahrern, digitale Zahlungen anzunehmen und Mikrokredite zu verwalten, während Flottenoperatoren die Versorgung durch Terminkontrakte mit lokalen Montagebetrieben sichern. In überfüllten Städten wie Lagos, Nairobi und Accra übertreffen Motorräder bei der Liefergeschwindigkeit konsequent Lieferwagen, was ihren logistischen Vorteil unterstreicht. Diese Zuverlässigkeit ermöglicht es Montagebetrieben, effizienter zu arbeiten, Kosten zu senken und die Skalierbarkeit zu verbessern. Diese Gewinne schlagen sich in wettbewerbsfähigeren Preisen nieder und erweitern den Zugang sowohl für Geschäfts- als auch für Verbrauchermärkte.

OEM-Finanzierungs- und Mikro-Leasing-Innovationen

Auf informelle Zahlungsströme zugeschnittene Finanzierungsmodelle beseitigen langjährige Erschwinglichkeitshürden. Roam und der Fintech-Partner Mogo bieten Elektromotorräder mit Anzahlungen ab KES 25.000 (193 USD) und täglichen Rückzahlungen von KES 460 (3,55 USD) über 24 Monate an [2]„Finanzierungspartnerschaft mit Mogo”, Roam Electric, roam-electric.com. Batterie-als-Service-Optionen senken die Vorabkosten und gewährleisten gleichzeitig eine vorhersehbare Leistung durch verwaltete Tauschstationen. Die nahtlose Integration mit M-Pesa deckt mehr als 80 % der Zweirad-Darlehen in Kenia ab und erweitert die formellen Kreditfußabdrücke. Konventionelle Banken reagieren mit der Einführung zinsloser Pläne, was den Wettbewerb intensiviert und die Flottenerneuerung im gesamten afrikanischen Zweirad-Markt beschleunigt.

Staatliche CKD/SKD-Zollnachlässe

Politische Entscheidungsträger in ganz Afrika sehen die Zweirad-Montage zunehmend als strategischen Hebel für die industrielle Entwicklung. Uganda hat großzügige Anreize für Elektromotorrad-Montagebetriebe eingeführt, darunter Steuerbefreiungen und Einkommensteuerferien. Kenia unterstützt weiterhin die lokale Montage durch Zollbefreiungen auf CKD- und SKD-Bausätze, was dazu beiträgt, die Abhängigkeit von vollständig importierten Einheiten zu verringern und eine lebendige lokale Fertigungsbasis aufrechtzuerhalten. Südafrikas bevorstehende Investitionszulage für Elektrofahrzeuganlagen spiegelt ein breiteres regionales Engagement zur Steigerung der inländischen Wertschöpfung wider. Diese politischen Maßnahmen senken die Kosten lokal montierter Einheiten erheblich und ermöglichen es ihnen, effektiv mit kostengünstigen Gebrauchtimporten zu konkurrieren.

Geberfinanzierte Programme für ländliche Mobilität

Von der Weltbank geleitete ländliche Transportinitiativen leiten Kapital in die Konnektivität der letzten Meile, wobei häufig Motorräder als primäres Verkehrsmittel aufgrund ihrer Stückkosten und Geländetauglichkeit vorgeschrieben werden. USAID ergänzt die Finanzierung durch Mechaniker-Ausbildungs- und Teileverteilungsprogramme, um die Nachhaltigkeit zu gewährleisten. Die Gesundheitslogistik profitiert stark davon, da Motorräder medizinische Versorgungsgüter dorthin liefern, wo Krankenwagen nicht navigieren können. Diese Geberprogramme schaffen dauerhafte Nachfragepools in Gemeinschaften, die zuvor für kommerzielle Händler nicht erreichbar waren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schlechte Nebenstraßen | -0.8% | Ländliches Afrika südlich der Sahara | Langfristig (≥ 4 Jahre) |

| Flut gebrauchter Importe | -0.6% | Nigeria, Ghana, Kenia | Mittelfristig (2–4 Jahre) |

| Steigende Compliance-Kosten | -0.4% | Südafrika, Kenia, Ghana, Nigeria | Mittelfristig (2–4 Jahre) |

| Währungsbedingte Importinflation | -0.3% | Nigeria, Ghana, Kenia, Uganda | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Flut kostengünstiger gebrauchter Importe

Preisbewusste Käufer werden von gebrauchten Motorrädern aus Japan und Thailand angezogen, die deutlich günstiger sind als neue Modelle. Dieser Trend setzt die Gewinnmargen der Hersteller unter Druck. Informelle Wiederverkaufsnetzwerke, die häufig offizielle Händler umgehen, vernachlässigen Garantie- und Sicherheitsstandards. Diese Vernachlässigung kann das Verbrauchervertrauen in die Preisgestaltung neuer Einheiten untergraben. Darüber hinaus begünstigen Importzollstrukturen in einigen Fällen gebrauchte Fahrzeuge, was Bemühungen zur Förderung der lokalen Montage entgegenwirkt. Die Nachfrage im afrikanischen Zweirad-Sektor unterliegt während wirtschaftlicher Abschwünge starken Schwankungen, was die Produktionsplanung für Branchenakteure erschwert.

Volatilität der Lokalwährung erhöht Importkosten

Schwankungen des Schillings, des Cedi und der Naira von bis zu 20 % jährlich verzerren die Landekosten für CKD-Pakete, die in USD oder CNY bepreist sind. Montagebetriebe sichern sich durch Terminkontrakte ab und erhöhen den lokalen Anteil, doch die Exponierung bleibt bestehen, insbesondere bei Elektronik und Lithium-Ionen-Zellen. Die Währungsweitergabe erhöht die Einzelhandelspreise, testet die Erschwinglichkeitsschwellen und dämpft das Mengenwachstum im afrikanischen Zweirad-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Motorräder verankern die kommerzielle Nachfrage

Motorräder eroberten im Jahr 2025 einen Marktanteil von 73,18 % am afrikanischen Zweirad-Markt, da ihre Ladekapazität und Robustheit mit Liefer- und Taxibetrieb übereinstimmen. Gewerbliche Fahrer legen täglich durchschnittlich mehr als 100 km zurück, was die Ersatznachfragezyklen alle 28–30 Monate verstärkt. Roller liegen zurück, verzeichnen aber bis 2031 eine CAGR von 8,12 %, angetrieben von städtischen Fahrern, die Automatikgetriebe und wendiges Parken schätzen. Frauen und Erstfahrer werden von Rollern angezogen, da Sicherheitsmerkmale wie Beinschilde ihre Attraktivität erhöhen. Hersteller passen ihr Marketing an Lifestyle-Bilder an und halten dabei die Preisparität mit Einstiegsmotorrädern aufrecht.

In ländlichen Gebieten dominieren Motorräder, da die Schotterpisten-Robustheit den Bedienungskomfort von Rollern überwiegt. Dennoch verschieben wachsende Einkommensperspektiven in der Gig-Economy in Städten der zweiten Reihe das inkrementelle Volumen in Richtung Roller, was die OEM-Segmentausrichtung erweitert. Die gemeinsame Nutzung von Komponenten in beiden Formaten ermöglicht Lieferketteneffizienzen, die die Bruttomargen schützen.

Nach Antrieb: Verbrennungsmotor dominiert noch, aber Elektro gewinnt an Dynamik

Verbrennungsmotoren machen im Jahr 2025 89,21 % des Volumens des afrikanischen Zweirad-Marktes aus, unterstützt durch allgegenwärtige Tankstellennetze und die Vertrautheit der Mechaniker. Elektromotorräder werden jedoch voraussichtlich eine CAGR von 9,21 % verzeichnen, begünstigt durch geberfinanzierte Pilotflotten und Durchbrüche beim Batterietausch. Ermutigt durch Studien, die niedrigere Gesamtkosten pro Kilometer belegen, vollziehen Kuriere den Wechsel, auch wenn dies höhere Vorabpreise bedeutet. In Äthiopien treiben kommunale Verbote von Benzinmotorrädern innerhalb der Stadtgrenzen nicht nur eine schnellere Einführung von Elektrofahrzeugen voran, sondern deuten auch auf günstige regulatorische Veränderungen für die gesamte Region hin.

Die Infrastrukturentwicklung konzentriert sich auf containerisierte Tauschstationen, die schnelle Umrüstungen ermöglichen und Spitzenlasten auf nationalen Stromnetzen abmildern. Originalgerätehersteller (OEMs) verkaufen nicht nur Fahrzeuge, sondern bündeln diese mit Tausch-Abonnements, was einen stetigen Einnahmestrom schafft und Bedenken hinsichtlich der Reichweite zerstreut. Unterdessen rüsten Plattformen, die auf Verbrennungsmotoren (ICE) angewiesen sind, mit Kraftstoffeinspritzsystemen auf und stellen die Kompatibilität mit alternativen Kraftstoffmischungen sicher, um ihre Präsenz in Gebieten mit begrenzter Ladeinfrastruktur aufrechtzuerhalten.

Nach Motorkapazität: Einstiegsklasse bis 110 cm³ führt das Volumen an

Motorklassen bis zu 110 cm³ machen 28,16 % des Volumens im Jahr 2025 aus, da liquiditätsbeschränkte Kunden der Kraftstoffeffizienz Vorrang einräumen. Elektrische Klassen mit einer Leistung von 1,1–3,0 kW verzeichnen eine CAGR von 7,52 %, was kostengünstigere Akkupacks und steigende Geberzuschüsse widerspiegelt. Mittelklasse-Motoren mit 111–150 cm³ bedienen stadtrandnahe Kuriere, die für hügelige Strecken mehr Drehmoment benötigen, und behalten ihre Relevanz trotz Elektrifizierungsnarrativen bei.

OBD-II-Vorschriften und die Einführung von Fahrzeugtelematik verursachen inkrementelle Kosten, ermöglichen aber auch vorausschauende Wartung, was Flottenmanager anspricht. Premium-Modelle mit 250 cm³ und mehr bleiben eine Nische, doch die lokalisierte Produktion von Abenteuerrädern deutet auf künftiges Wachstum im Freizeitsegment hin, sobald die verfügbaren Einkommen weiter steigen.

Nach Preisklasse: Dominanz unter 1.000 USD, Aufschwung im mittleren Segment

Einheiten mit einem Preis von bis zu 1.000 USD machen 36,62 % der Größe des afrikanischen Zweirad-Marktes im Jahr 2025 aus, was die zentrale Rolle der Erschwinglichkeit unterstreicht. Dennoch wächst das Segment von 1.501–2.000 USD am schnellsten mit einer CAGR von 7,28 %, da Mikro-Leasing den Besitz über zwei- bis dreijährige Horizonte verteilt. Zollnachlässe ermöglichen es Montagebetrieben, Funktionen wie LED-Leuchten und Scheibenbremsen aufzuwerten, ohne psychologische Preisobergrenzen zu überschreiten.

Währungsschwankungen führen zur periodischen Neuklassifizierung von Modellen zwischen den Segmenten, was Jahresvergleiche erschwert. OEMs sichern sich durch die Bevorratung von SKD-Bausätzen ab und konfigurieren diese, um schnell benachbarte Preispunkte zu bedienen und das Lagerrisiko zu minimieren.

Nach Endnutzer: B2C-Kern trifft auf B2B-Potenzial

B2C-Käufe machten im Jahr 2025 einen Anteil von 65,61 % aus, angetrieben von persönlichen Mobilitätsbestrebungen und der Kaufkraft der Millennials. Dennoch steigt das Wachstum im B2B-Liefer- und Logistikbereich bis 2031 mit einer CAGR von 8,72 %, was die Flottenbeschaffung zu einem strategischen Wettbewerbsfeld macht. Plattformen verhandeln Mengenrabatte und Servicevereinbarungen und fördern standardisierte Modelle, die die Teilebevorratung vereinfachen.

Programme zur sozialen Unternehmensverantwortung im Gesundheits- und Bildungsbereich treiben ebenfalls institutionelle Flottenbestellungen an, wenn auch mit niedrigeren Margen. OEMs pflegen Aftersales-Verträge, die die Betriebszeit garantieren und Einnahmequellen über den Erstverkauf hinaus einbetten.

Nach Vertriebskanal: Stationärer Handel bleibt König, Online beschleunigt sich

Stationäre Händler machten im Jahr 2025 91,87 % der Verkäufe aus, da Probefahrten und Servicegarantien für Erstkäufer unverzichtbar bleiben. Online-Kanäle, die im Jahr 2025 einen Anteil von 8,13 % hatten, werden voraussichtlich mit einer CAGR von 8,28 % wachsen, angetrieben durch Fintech-gestützte Kreditbewertung und Haustürlieferung. Hybride „Click-and-Collect”-Modelle ermöglichen es Verbrauchern, online zu reservieren und ihren Kauf im Geschäft abzuschließen, was Vertrauenslücken überbrückt. Mobile USSD-Codes, die in Spiros Airtel-Partnerschaft verwendet werden, erweitern die Reichweite unter Feature-Phone-Nutzern und demokratisieren den digitalen Vertrieb weiter.

Geografische Analyse

Nigeria blieb der Eckpfeiler des afrikanischen Zweirad-Marktes und machte im Jahr 2025 42,61 % des Volumens aus. In Lagos, Kano und Port Harcourt ist eine erhebliche Anzahl von Okada-Fahrern aktiv. Selbst mit staatlichen Verboten, die den Personentransport in bestimmten Gebieten einschränken, hält eine Kombination aus informeller Logistik und ländlicher Konnektivität eine robuste Nachfrage aufrecht. CKD-Werke, die von Bajaj, Honda und verschiedenen chinesischen Marken betrieben werden, reduzieren nicht nur die Vorlaufzeiten, sondern bieten auch einen Puffer gegen Schwankungen der Naira. Die starke Abwertung hat jedoch die Kaufkraft der Verbraucher eingeschränkt. Während Fintech-Leasing eine gewisse Entlastung bietet, zwingt eine fragmentierte Regulierungslandschaft OEMs dazu, ihre Compliance- und Interessenvertretungsstrategien auf Staatsbasis anzupassen.

Südafrika ist zwar in Stückzahlen kleiner, wird aber voraussichtlich das schnellste Wachstum unter den großen Märkten mit einer CAGR von 8,86 % bis 2031 liefern. Der E-Commerce-Umsatz verzeichnete zuletzt ein erhebliches Wachstum. GreenCape erwartet in den kommenden Jahren einen erheblichen Anstieg der Verkäufe elektrischer Zweiräder. Ein relativ hoher Anteil befestigter Straßen und eine stabile Währung unterstützen die Einführung von Premium-Motorrädern und Rollern. Herausforderungen wie Stromausfälle und Diebstahlrisiken treiben jedoch die Betriebskosten in die Höhe. Flottenoperatoren setzen zunehmend auf private Lade- und Sicherheitssysteme, um die betriebliche Effizienz aufrechtzuerhalten.

Kenia etabliert sich als Schlüsselregion für die Erprobung der Elektrifizierung in Ostafrika. Die Abschaffung der Mehrwertsteuer auf E-Bikes und die Einrichtung zahlreicher Tauschstationen ermöglichen es Fahrern, städtische Strecken ohne Reichweitenbedenken zurückzulegen. Die große Anzahl registrierter Boda-Boda-Fahrer sorgt für eine konstante Nachfrage nach Einstiegsmotorrädern. Darüber hinaus ermutigt die zunehmende Verkehrsüberlastung in Nairobi Pendler, auf Roller und Elektrofahrzeuge umzusteigen.

Nordafrika weist unterschiedliche Trends auf. Ägyptens ländliche Gebiete bevorzugen erschwingliche Motorräder, während die städtische Überlastung in Kairo die Beliebtheit von Rollern steigert. Marokko nutzt seine Automobilindustrie, um die Zweirad-Montage für den Export zu entwickeln, mit einem Fokus auf die Erhöhung des Elektrofahrzeuganteils. Andere afrikanische Märkte, darunter Tansania, Uganda, Ghana, Ruanda und Äthiopien, verzeichnen ein starkes Wachstum, unterstützt durch geberfinanzierte Initiativen und entstehende Batterietausch-Infrastrukturen. Äthiopiens Beschränkungen für Verbrennungsmotoren treiben Verbraucher direkt zu Elektromodellen, trotz begrenzter Ladeinfrastruktur.

Wettbewerbslandschaft

Der afrikanische Zweirad-Markt weist eine moderate Konzentration auf, wobei eine Handvoll führender Unternehmen wie Bajaj Auto, TVS Motor, Honda, Haojue und Lifan einen erheblichen Anteil am Gesamtverkaufsvolumen ausmachen. Indische OEMs nutzen Markenstärke, Teilverfügbarkeit und die weitverbreitete Vertrautheit der Straßenmechaniker. Chinesische Marktteilnehmer verfolgen eine aggressive Kostenführerschaft durch vertikale CKD-Integration, Senkung der Umrüstungskosten und Unterbieten der Konkurrenz beim Preis.

Aufstrebende regionale Akteure nutzen Nischenpositionen: Kibo Africa passt robuste 160-cm³-Modelle für kenianisches Gelände an, während Mauto Electric sich auf Batterietausch-Ökosysteme konzentriert. Geschlossene Modelle wie das von Spiro integrieren Montage, Finanzierung und Energieversorgung und erhöhen so die Eintrittsbarrieren. Der Technologieeinsatz konzentriert sich auf mit mobilem Geld verknüpfte Telematik, die Rückzahlungen verfolgt und vorbeugende Wartung plant.

Die regulatorische Konvergenz rund um UNECE-Sicherheitsstandards filtert unterdimensionierte Montagebetriebe heraus, die keine Homologationsfinanzierung aufbringen können, und treibt eine bevorstehende Konsolidierung voran. Dennoch erhalten geberunterstützte Sozialunternehmen-Importeure die Wettbewerbsvielfalt aufrecht, indem sie Missionen zur ländlichen Mobilität fördern.

Marktführer der Afrika-Zweirad-Branche

Bajaj Auto Ltd.

Honda Motor Co. Ltd.

TVS Motor Company

Hero MotoCorp Ltd.

Yamaha Motor Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: In einem Schritt, der sein Engagement für die Expansion in afrikanischen Märkten unterstreicht, hat TVS Motor Company aus Indien sein aufgewertetes HLX 150 5G-Motorrad in Lubumbashi, Demokratische Republik Kongo, vorgestellt. Diese neue Iteration verfügt über eine Reihe verbesserter Funktionen, wie einen LED-Scheinwerfer, einstellbare Hinterradaufhängung und schlauchlosen Reifen.

- Juni 2025: Im Juni 2025 startete Spiro, Afrikas führender E-Motorrad-Montagebetrieb, seine Elektromotorrad-Produktion in Uganda. Das Unternehmen wird E-Motorräder, Heimladegeräte und Batterietauschstationen in einer Anlage produzieren, die bereits zu 80 % fertiggestellt ist. Dieses im Rahmen eines Gemeinschaftsunternehmens entwickelte Werk verfügt über eine beeindruckende jährliche Produktionskapazität von 50.000 Einheiten.

Berichtsumfang des Afrika-Zweirad-Marktes

Der Afrika-Zweirad-Marktbericht ist segmentiert nach Fahrzeugtyp (Motorräder und Roller), Antrieb (Verbrennungsmotor und Elektro), Motorkapazität (bis zu 110 cm³, 111–125 cm³ und mehr), Preisklasse (bis zu 1.000 USD und mehr), Endnutzer (B2C und B2B), Vertriebskanal (Online und Offline) sowie nach Land. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Motorräder |

| Roller |

| Verbrennungsmotor (ICE) |

| Elektro |

| Verbrennungsmotor | Bis zu 110 cm³ |

| 111–125 cm³ | |

| 126–150 cm³ | |

| 151–200 cm³ | |

| 201–250 cm³ | |

| 250–350 cm³ | |

| 350–500 cm³ | |

| Über 500 cm³ | |

| Elektro | Bis zu 1,0 kW |

| 1,1–3,0 kW | |

| 3,1–5,0 kW | |

| Über 5,0 kW |

| Bis zu 1.000 USD |

| 1.000–1.500 USD |

| 1.501–2.000 USD |

| 2.001–3.000 USD |

| 3.001–5.000 USD |

| Über 5.000 USD |

| B2C | |

| B2B | Mitfahrdienst / Motorradtaxi / Vermietung / Tourismus |

| Lieferung und Logistik | |

| Unternehmens- und KMU-Flotten | |

| Sonstige (Regierung, NGO, institutionell) |

| Online |

| Offline |

| Südafrika |

| Nigeria |

| Kenia |

| Ägypten |

| Marokko |

| Übriges Afrika |

| Nach Fahrzeugtyp | Motorräder | |

| Roller | ||

| Antrieb | Verbrennungsmotor (ICE) | |

| Elektro | ||

| Nach Motorkapazität / Motorleistung | Verbrennungsmotor | Bis zu 110 cm³ |

| 111–125 cm³ | ||

| 126–150 cm³ | ||

| 151–200 cm³ | ||

| 201–250 cm³ | ||

| 250–350 cm³ | ||

| 350–500 cm³ | ||

| Über 500 cm³ | ||

| Elektro | Bis zu 1,0 kW | |

| 1,1–3,0 kW | ||

| 3,1–5,0 kW | ||

| Über 5,0 kW | ||

| Nach Preisklasse | Bis zu 1.000 USD | |

| 1.000–1.500 USD | ||

| 1.501–2.000 USD | ||

| 2.001–3.000 USD | ||

| 3.001–5.000 USD | ||

| Über 5.000 USD | ||

| Nach Endnutzer | B2C | |

| B2B | Mitfahrdienst / Motorradtaxi / Vermietung / Tourismus | |

| Lieferung und Logistik | ||

| Unternehmens- und KMU-Flotten | ||

| Sonstige (Regierung, NGO, institutionell) | ||

| Vertriebskanal | Online | |

| Offline | ||

| Land | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Ägypten | ||

| Marokko | ||

| Übriges Afrika | ||

Marktdefinition

- Fahrzeugtyp - Die Kategorie umfasst motorisierte Zweiräder.

- Fahrzeugkarosserietyp - Dazu gehören Roller und Motorräder, während Tretroller und Fahrräder ausgeschlossen sind.

- Kraftstoffkategorie - Die Abdeckung erstreckt sich auf Fahrzeuge, die durch Verbrennungsmotoren und elektrische Antriebssysteme angetrieben werden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Elektrofahrzeug (EV) | Ein Fahrzeug, das einen oder mehrere Elektromotoren für den Antrieb verwendet. Umfasst Pkw, Busse und Lkw. Dieser Begriff schließt reine Elektrofahrzeuge oder batterieelektrische Fahrzeuge sowie Plug-in-Hybridfahrzeuge ein. |

| BEV | Ein BEV ist für den Antrieb vollständig auf eine Batterie und einen Motor angewiesen. Die Batterie im Fahrzeug muss durch Anschluss an eine Steckdose oder eine öffentliche Ladestation aufgeladen werden. BEVs haben keinen Verbrennungsmotor und sind daher emissionsfrei. Sie haben im Vergleich zu herkömmlichen Kraftstoffmotoren niedrigere Betriebskosten und weniger Motorgeräusche. Sie haben jedoch eine geringere Reichweite und höhere Preise als ihre entsprechenden Benzinmodelle. |

| PEV | Ein Plug-in-Elektrofahrzeug ist ein Elektrofahrzeug, das extern aufgeladen werden kann und im Allgemeinen reine Elektrofahrzeuge sowie Plug-in-Hybride umfasst. |

| Plug-in-Hybrid-Elektrofahrzeug | Ein Fahrzeug, das entweder durch einen Verbrennungsmotor oder einen Elektromotor angetrieben werden kann. Im Gegensatz zu normalen Hybrid-Elektrofahrzeugen können sie extern aufgeladen werden. |

| Verbrennungsmotor | Ein Motor, bei dem die Verbrennung von Kraftstoffen in einem abgeschlossenen Raum, der als Brennkammer bezeichnet wird, stattfindet. Wird in der Regel mit Benzin oder Diesel betrieben. |

| Hybrid-Elektrofahrzeug | Ein Fahrzeug, das durch einen Verbrennungsmotor in Kombination mit einem oder mehreren Elektromotoren angetrieben wird, die in Batterien gespeicherte Energie nutzen. Diese werden kontinuierlich durch den Verbrennungsmotor und durch Rekuperationsbremsung aufgeladen. |

| Nutzfahrzeuge | Nutzfahrzeuge sind motorisierte Straßenfahrzeuge, die für den Transport von Personen oder Gütern ausgelegt sind. Die Kategorie umfasst leichte Nutzfahrzeuge (LNF) und mittelschwere und schwere Nutzfahrzeuge. |

| Personenkraftwagen | Personenkraftwagen sind elektro- oder verbrennungsmotorgetriebene Fahrzeuge mit mindestens vier Rädern. Diese Fahrzeuge werden für den Personentransport verwendet und umfassen nicht mehr als acht Sitze zusätzlich zum Fahrersitz. |

| Leichte Nutzfahrzeuge | Nutzfahrzeuge mit einem Gewicht von weniger als 2.722 kg (Klasse 1) und im Bereich von 2.722–4.536 kg (Klasse 2) fallen unter diese Kategorie. |

| Mittelschwere und schwere Nutzfahrzeuge | Nutzfahrzeuge mit einem Gewicht im Bereich von 4.536–6.350 kg (Klasse 3), 6.350–7.257 kg (Klasse 4), 7.257–8.845 kg (Klasse 5), 8.845–11.793 kg (Klasse 6), 11.793–14.969 kg (Klasse 7) und über 14.969 kg (Klasse 8) fallen unter diese Kategorie. |

| Bus | Ein Verkehrsmittel, das sich in der Regel auf ein großes Fahrzeug bezieht, das für den Transport von Fahrgästen über lange Strecken ausgelegt ist. Dazu gehören Linienbusse, Schulbusse, Shuttlebusse und Oberleitungsbusse. |

| Diesel | Umfasst Fahrzeuge, die Diesel als Primärkraftstoff verwenden. Ein Dieselfahrzeug verfügt über ein kompressionsgezündetes Einspritzsystem anstelle des funkengezündeten Systems, das von den meisten Benzinfahrzeugen verwendet wird. Bei solchen Fahrzeugen wird Kraftstoff in die Brennkammer eingespritzt und durch die hohe Temperatur gezündet, die beim starken Komprimieren des Gases erreicht wird. |

| Benzin | Umfasst Fahrzeuge, die Benzin als Primärkraftstoff verwenden. Ein Benzinfahrzeug verwendet in der Regel einen funkengezündeten Verbrennungsmotor. Bei solchen Fahrzeugen wird Kraftstoff entweder in das Ansaugrohr oder die Brennkammer eingespritzt, wo er mit Luft vermischt wird, und das Luft-Kraftstoff-Gemisch wird durch den Funken einer Zündkerze gezündet. |

| LPG | Umfasst Fahrzeuge, die LPG als Primärkraftstoff verwenden. Sowohl dedizierte als auch Bi-Fuel-LPG-Fahrzeuge werden im Rahmen der Studie berücksichtigt. |

| CNG | Umfasst Fahrzeuge, die CNG als Primärkraftstoff verwenden. Dies sind Fahrzeuge, die wie benzinbetriebene Fahrzeuge mit funkengezündeten Verbrennungsmotoren funktionieren. |

| HEV | Alle Elektrofahrzeuge, die Batterien und einen Verbrennungsmotor als primäre Antriebsquelle verwenden, werden unter diese Kategorie gefasst. HEVs verwenden in der Regel einen diesel-elektrischen Antriebsstrang und sind auch als Diesel-Hybrid-Elektrofahrzeuge bekannt. Ein HEV wandelt den Fahrzeugimpuls (kinetische Energie) in Strom um, der die Batterie auflädt, wenn das Fahrzeug verlangsamt oder anhält. Die Batterie eines HEV kann nicht mit Plug-in-Geräten aufgeladen werden. |

| PHEV | PHEVs werden durch eine Batterie sowie einen Verbrennungsmotor angetrieben. Die Batterie kann entweder durch Rekuperationsbremsung mit dem Verbrennungsmotor oder durch Anschluss an eine externe Ladequelle aufgeladen werden. PHEVs haben eine bessere Reichweite als BEVs, sind aber vergleichsweise weniger umweltfreundlich. |

| Schrägheck | Dies sind kompakte Fahrzeuge mit einer Heckklappe am hinteren Ende. |

| Stufenheck | Dies sind in der Regel zwei- oder viertürige Personenkraftwagen mit einem separaten Bereich am hinteren Ende für Gepäck. |

| SUV | Allgemein als SUVs bekannt, verfügen diese Fahrzeuge über Allradantrieb und haben in der Regel eine hohe Bodenfreiheit. Diese Fahrzeuge können auch als Geländefahrzeuge eingesetzt werden. |

| MPV | Dies sind Mehrzweckfahrzeuge (auch Minivans genannt), die für den Transport einer größeren Anzahl von Fahrgästen ausgelegt sind. Sie befördern zwischen fünf und sieben Personen und haben auch Platz für Gepäck. Sie sind in der Regel größer als der durchschnittliche Familienwagen, um mehr Kopffreiheit und einfacheren Zugang zu bieten, und sind in der Regel frontradgetrieben. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten bereitgestellt. Der Marktumsatz wird berechnet, indem das Verkaufsvolumen mit dem jeweiligen durchschnittlichen Verkaufspreis (ASP) multipliziert wird. Bei der Schätzung des ASP wurden Faktoren wie durchschnittliche Inflation, Verschiebung der Marktnachfrage, Herstellungskosten, technologischer Fortschritt und sich ändernde Verbraucherpräferenzen berücksichtigt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.