Marktgröße und Marktanteil für Elektrische Roller in der Asien-Pazifik-Region

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

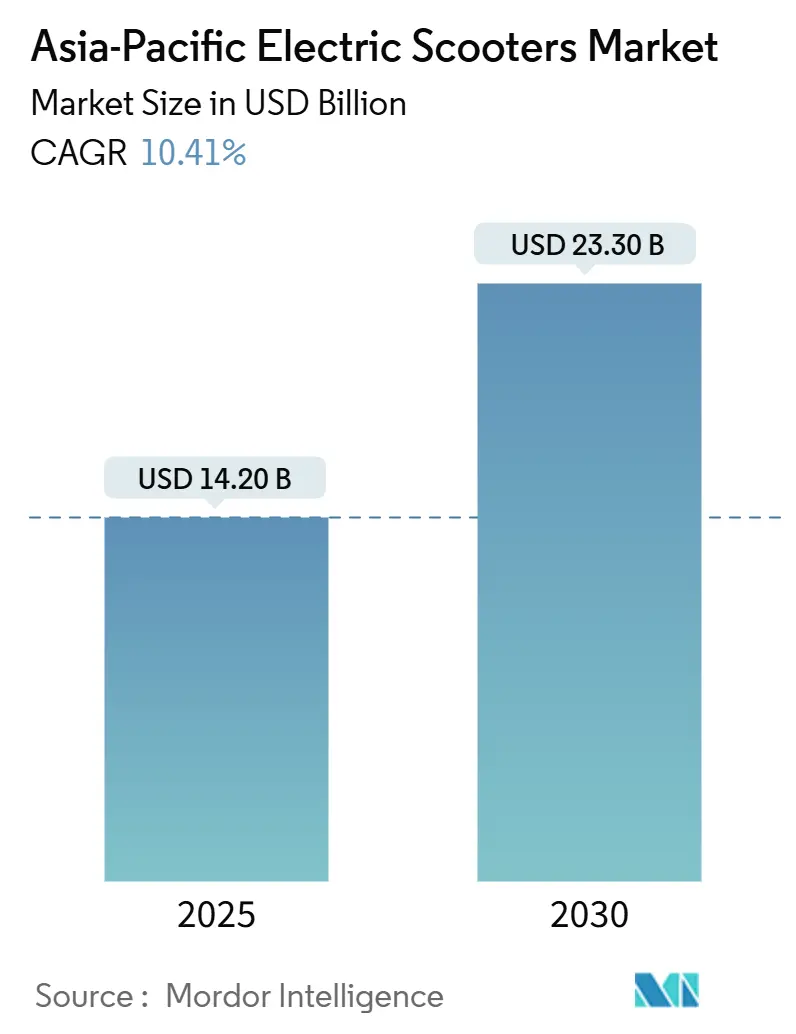

| Marktgröße (2025) | 14.20 Milliarden US-Dollar |

| Marktgröße (2030) | 23.30 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.41% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Elektrische Roller in der Asien-Pazifik-Region von Mordor Intelligence

Die Marktgröße für Elektrische Roller in der Asien-Pazifik-Region beläuft sich im Jahr 2025 auf 14,20 Milliarden USD und wird voraussichtlich bis 2030 auf 23,30 Milliarden USD anwachsen, was einer CAGR von 10,41 % während des Prognosezeitraums entspricht. Rasche Urbanisierung und die zunehmende Verbreitung kosteneffizienter Mobilitätslösungen stützen die Nachfrage in den wichtigsten Volkswirtschaften. Staatlich geförderte Elektrifizierungsprogramme in China, Indien und Südostasien erweitern die Kundenbasis, unterstützt durch Subventionen und günstige Zulassungsvorschriften.

Lithium-Ionen-Batterietechnologie hat aufgrund höherer Energiedichte und sinkender Packpreise einen dominanten Anteil. Darüber hinaus verringern inländische Zellfertigungsinitiativen in China und Indien die Abhängigkeit von Lieferketten. Batteriewechselnetzwerke expandieren weiterhin, insbesondere in dicht besiedelten städtischen Zentren, was die Ladezeit verkürzt und die Flottenauslastung verbessert.

Die gewerbliche Nutzung durch Unternehmen der Lieferung auf der letzten Meile nimmt zu, da das E-Commerce-Volumen wächst. Unternehmen in Indien, China und Indonesien bauen dedizierte elektrische Zweiradflotten auf, um Kraftstoffkosten zu senken und aufkommenden Emissionsminderungsvorschriften zu entsprechen. Darüber hinaus erhöhen Betreiber von geteilter Mobilität den Einsatz vernetzter Elektrischer Roller, unterstützt durch telematikbasierte Flottenmanagementsysteme.

Wichtigste Erkenntnisse des Berichts

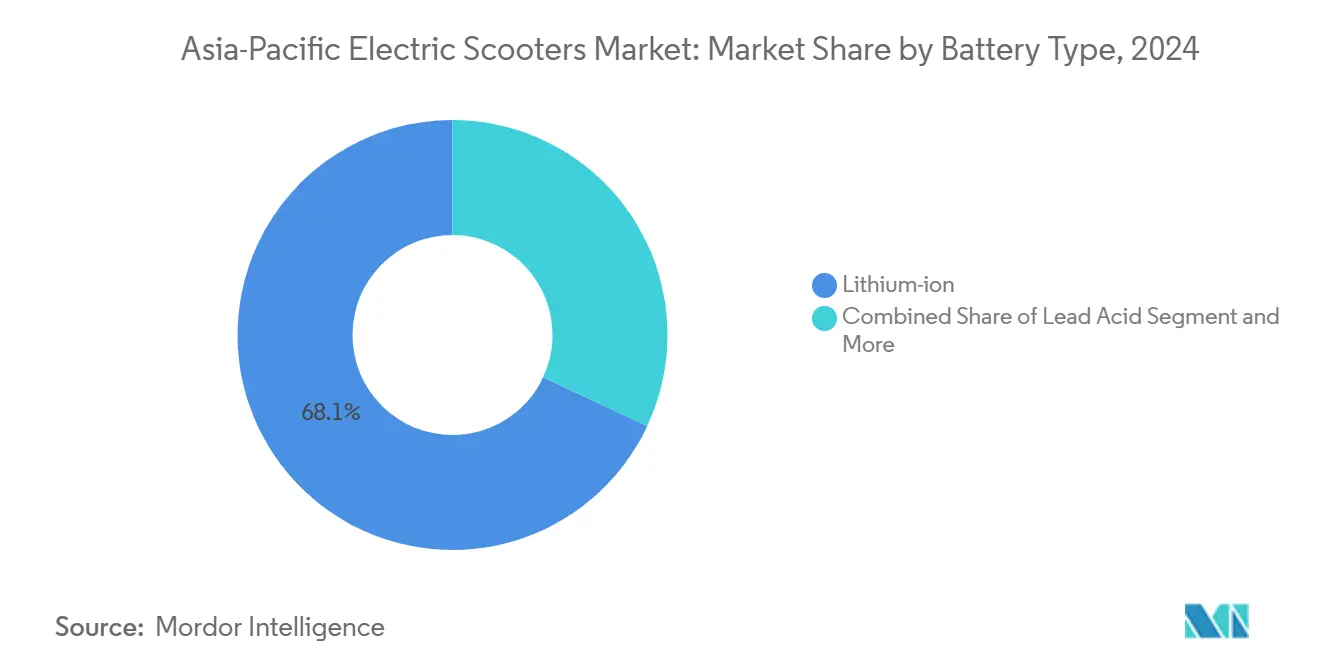

- Nach Batterietyp entfiel im Jahr 2025 ein Anteil von 68,05 % des Marktes für Elektrische Roller in der Asien-Pazifik-Region auf Lithium-Ionen. Natrium-Ionen und andere aufkommende Chemien werden bis 2030 voraussichtlich mit einer CAGR von 14,25 % wachsen – die höchste Wachstumsrate innerhalb dieser Kategorie.

- Nach Leistungsabgabe hielten Modelle unter 3,6 kW im Jahr 2025 einen Anteil von 46,70 % am regionalen Markt, während Roller mit mehr als 10 kW bis 2030 voraussichtlich mit einer CAGR von 11,66 % wachsen werden – dem höchsten Wert unter allen Leistungsklassen.

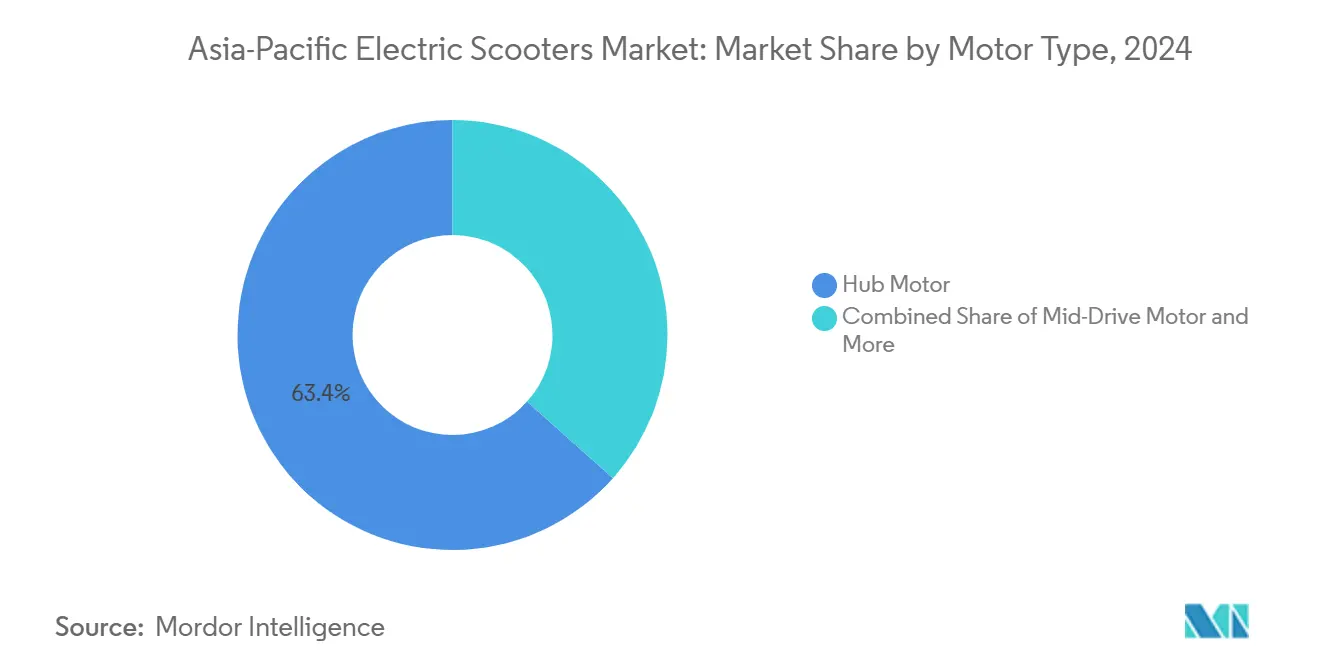

- Nach Motor-/Antriebstyp entfielen im Jahr 2025 63,40 % des Asien-Pazifik-Marktes auf Nabenmotoren. Mittelmotor-Systeme werden bis 2030 voraussichtlich eine CAGR von 12,05 % verzeichnen, unterstützt durch die steigende Nachfrage nach verbesserter Effizienz und Leistung.

- Nach Endverwendung entfielen im Jahr 2025 54,80 % der Gesamtnachfrage auf persönliche Mobilität. Liefer- und Logistikflotten werden bis 2030 voraussichtlich mit einer CAGR von 12,71 % wachsen, angetrieben durch die Expansion des E-Commerce und Mandate zur Flottenelektrifizierung.

- Nach Land entfielen im Jahr 2025 38,90 % des regionalen Marktwerts auf China. Indien ist der am schnellsten wachsende Hauptmarkt in der Asien-Pazifik-Region, mit einem Wachstum, das die regionale durchschnittliche CAGR von 10,41 % bis 2030 voraussichtlich übertreffen wird.

Markttrends und Erkenntnisse für Elektrische Roller in der Asien-Pazifik-Region

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Urbanisierung und durch Staus ausgelöste Nachfrage | 2.4% | Tier-1-Städte in China, Metropolen in Indien, Indonesien, Vietnam | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize und Kaufsubventionen | 2.2% | China, Indien, Taiwan, Thailand, Vietnam | Mittelfristig (2–4 Jahre) |

| Elektrifizierung von E-Commerce- und On-Demand-Flotten | 2.0% | Indien, China, Indonesien, Südkorea | Mittelfristig (2–4 Jahre) |

| Verschärfung der Emissionsnormen und Einschränkungen der Nutzung von Verbrennungsmotoren | 1.7% | China, Indien, Thailand, Vietnam, Philippinen | Langfristig (≥ 4 Jahre) |

| Ausbau von Lade- und Batteriewechselnetzwerken | 1.4% | China, Indien, Taiwan, Indonesien | Langfristig (≥ 4 Jahre) |

| Lokalisierung von Batteriepacks und Fahrzeugmontage | 1.0% | China, Indien, aufstrebende ASEAN-Märkte | Kurz- bis mittelfristig (≤ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende städtische Staus und Nachfrage nach Mobilität auf der letzten Meile

Die rasche Urbanisierung in den wichtigsten Städten der Asien-Pazifik-Region erhöht Reiseverzögerungen und verringert die Transporteffizienz. Ballungsräume in China, Indien, Indonesien und Vietnam berichten von anhaltenden Staus während der Stoßzeiten, was Pendler dazu veranlasst, kompakte Mobilitätslösungen zu suchen. Elektrische Roller verkürzen die Tür-zu-Tür-Reisezeit, reduzieren Parkplatzbeschränkungen und lassen sich gut in U-Bahn- und Bussysteme integrieren.

Regionale Regierungen unterstützen diesen Wandel durch die Schaffung von Korridoren für Fahrzeuge mit niedriger Geschwindigkeit, die Erweiterung von Zweirad-Parkzonen und die Einschränkung von Zweirädern mit Verbrennungsmotor in ausgewählten städtischen Bezirken. Diese Maßnahmen verbessern die Attraktivität Elektrischer Roller für die Mobilität auf der letzten Meile und stärken die langfristige Akzeptanz in Städten mit hoher Bevölkerungsdichte.

Staatliche Anreize und Subventionsprogramme

Die politische Unterstützung bleibt ein zentraler Wachstumstreiber in der Asien-Pazifik-Region. China setzt weiterhin Zulassungsvorteile und lokale Fertigungsanreize für elektrische Zweiräder um, während Indiens Programm zur Förderung elektrischer Mobilität 2024 die Anschaffungskosten für inländisch produzierte Modelle senkt. Südostasiatische Länder, darunter Thailand und Indonesien, gewähren Steuervergünstigungen und Importzollreduzierungen, um die lokale Montage zu fördern[1]„Programm zur Förderung elektrischer Mobilität 2024 (EMPS 2024),” Ministerium für Schwerindustrie, heavyindustries.gov.in.

Diese Maßnahmen senken die Einzelhandelspreise, verbessern den Finanzierungszugang und liefern Herstellern verlässliche Nachfragesignale. Standardisierte Compliance-Regeln und sich weiterentwickelnde Sicherheitsnormen reduzieren darüber hinaus die operationellen Risiken für Betreiber geteilter Mobilität und Lieferflotten und unterstützen eine breitere Akzeptanz in der gesamten Region.

Rasche Expansion von E-Commerce-Lieferflotten

E-Commerce-Plattformen und Essenslieferdienste in Indien, China, Indonesien und Südkorea elektrifizieren Zweiradflotten, um Betriebskosten zu senken und Nachhaltigkeitsverpflichtungen einzuhalten. Partnerschaften zwischen Herstellern und Logistikunternehmen beschleunigen groß angelegte Einsätze.

Batteriewechselnetzwerke in Märkten wie Taiwan und Indonesien ermöglichen eine hohe Flottenauslastung durch Minimierung von Ausfallzeiten. Telematik- und Routenoptimierungssysteme verbessern die Energieeffizienz und senken die Betriebskosten pro Lieferung. Diese Entwicklungen positionieren Elektrische Roller als bevorzugte Anlageklasse für gewerbliche Flotten in dicht besiedelten städtischen Gebieten[2]„Gogoro-Netzwerk und globaler Batteriewechsel-Fußabdruck,” Gogoro Inc., gogoro.com.

Sinkende Lithium-Ionen-Batteriepreise

Die Batteriepackpreise sind in der Asien-Pazifik-Region aufgrund der Skalenfertigung in China und zunehmender Lokalisierung in Indien weiter gesunken. LFP-Chemien dominieren kostensensible Modelle aufgrund günstiger Sicherheitsprofile und längerer Zykluslebensdauer. Natrium-Ionen-Batterien traten 2024 in die frühe Massenproduktion ein und bieten geeignete Leistung für regulierte Niedergeschwindigkeitsflotten sowie neue Möglichkeiten zur Kostenoptimierung.

Niedrigere Packpreise ermöglichen es Herstellern, Varianten mit größerer Reichweite ohne wesentliche Preiserhöhungen anzubieten, was die Kundenbasis in den Bereichen persönliche Mobilität und gewerbliche Anwendungen erweitert. Die Kostenparität mit Benzinrollern in mehreren Märkten der Asien-Pazifik-Region verbessert die wirtschaftliche Grundlage für die Elektrifizierung[3]„Lithium-Ionen-Batteriepackpreise verzeichnen den größten Rückgang seit 2017 und fallen auf 115 USD pro kWh,” BloombergNEF, about.bnef.com.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte öffentliche Lade- und Wechselinfrastruktur | -1.5% | Tier-2/3-Städte in Indien, Indonesien, Vietnam, Philippinen | Mittelfristig (2–4 Jahre) |

| Hohe Anschaffungskosten im Vergleich zu Benzin-Zweirädern | -1.3% | Indien, Indonesien, Vietnam, Bangladesch, ländliches China | Kurzfristig (≤ 2 Jahre) |

| Sicherheitsvorfälle bei Batterien und sich entwickelnde Normen | -1.0% | Indien, China, ausgewählte ASEAN-Märkte | Kurzfristig (≤ 2 Jahre) |

| Importabhängigkeit bei Zellen und Schlüsselmaterialien | -0.8% | Indien, ASEAN, Montagebetriebe in Südkorea | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte öffentliche Lade- und Wechselinfrastruktur

Die Verfügbarkeit von Lademöglichkeiten ist in der gesamten Region uneinheitlich, insbesondere außerhalb der großen Ballungsräume. Viele Nutzer haben keinen Zugang zu privaten Parkplätzen und sind daher auf öffentliche Ladestationen angewiesen, die für die wachsende Nutzerbasis oft nicht ausreichen. Batteriewechselnetzwerke bieten eine praktikable Alternative; der Ausbau erfordert jedoch hohe Investitionsausgaben, und die Interoperabilität zwischen verschiedenen Marken bleibt begrenzt.

Diese Einschränkungen verstärken die Reichweitenangst und verlangsamen die Akzeptanz bei Pendlern und Flottenoperatoren. Die Auswirkungen sind in dicht besiedelten Städten in Indien, Indonesien und Vietnam ausgeprägter, wo der Zugang zum Laden in Wohngebieten eingeschränkt ist und die regulatorischen Rahmenbedingungen noch im Entstehen sind.

Hohe Anschaffungskosten im Vergleich zu Alternativen mit Verbrennungsmotor

Trotz sinkender Batteriepreise erzielen Elektrische Roller weiterhin einen höheren Einzelhandelspreis als vergleichbare Benzin-Zweiräder. Diese Kostenlücke besteht in preissensiblen Märkten wie Indien, Indonesien und Vietnam fort, wo Haushalte stark auf Barkäufe oder informelle Kredite angewiesen sind.

Staatliche Rabatte verkürzen den Amortisationszeitraum, schließen jedoch die anfängliche Kostendifferenz nicht vollständig. Finanzierungslösungen wie Batterieleasing und nutzungsbasierte Modelle existieren, sind jedoch auf städtische Zentren beschränkt und weisen höhere Zinssätze auf als herkömmliche Motorradkredite. Die Gesamtbetriebskostenparität erfordert häufig 18–24 Monate Nutzung, was das finanzielle Planungskomfortniveau vieler Verbraucher in einkommensschwächeren Segmenten übersteigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Batterietyp: Dominanz von Lithium-Ionen mit Skalierung aufkommender Chemien

Lithium-Ionen-Batterien machen im Jahr 2025 68,05 % des Marktes für Elektrische Roller in der Asien-Pazifik-Region aus und bilden die Kernchemie sowohl für Massenmarkt- als auch für mittlere Premiummodelle. Lithium-Ionen-Polymer fügt weitere 11,0 % hinzu und festigt die Dominanz fortschrittlicher Lithiumchemien in der Region. Bleisäure hält einen Anteil von 16,0 %, hauptsächlich bei Einstiegs- und nutzungsorientierten Fahrzeugen für stark preissensible Käufer.

Natrium-Ionen und andere aufkommende Chemien halten im Jahr 2025 zusammen einen bescheidenen Anteil. Dieses Segment wird jedoch bis 2030 voraussichtlich mit einer CAGR von 14,25 % wachsen – der schnellsten unter allen Batterietypen. Das schnellere Wachstum von Natrium-Ionen und verwandten Chemien wird voraussichtlich schrittweise Anteile von Bleisäure und einem Teil des Niedrigpreis-Lithium-Ionen-Segments abziehen, insbesondere bei Flottenanwendungen, bei denen die Gesamtkosten pro Zyklus und die Verfügbarkeit von Rohstoffen entscheidende Faktoren sind.

Nach Leistungsabgabe: Volumen unter 3,6 kW, Hochleistungsnische beschleunigt sich

Roller mit einer Leistung unter 3,6 kW stellen die größte Leistungsklasse dar, mit einem Anteil von 46,70 % am Asien-Pazifik-Markt im Jahr 2025. Dieses Band entspricht dem städtischen Pendeln mit niedriger Geschwindigkeit und günstigen Zulassungsnormen in vielen Volkswirtschaften der Asien-Pazifik-Region. Der Bereich 3,6–7,2 kW folgt mit einem Anteil von 39,5 % und bedient Nutzer, die eine höhere Beschleunigung und die Fähigkeit benötigen, periurbane Fahrten zu bewältigen, während sie innerhalb der regulatorischen Schwellenwerte für Zweiräder bleiben.

Roller über 10 kW machen im Jahr 2025 nur 4,80 % des Marktwerts aus, werden bis 2030 jedoch voraussichtlich mit einer CAGR von 11,66 % wachsen – der schnellsten unter allen Leistungsklassen. Dies deutet auf ein wachsendes Interesse an autobahnfähigen und leistungsorientierten elektrischen Zweirädern hin, insbesondere in entwickelten Märkten der Asien-Pazifik-Region.

Nach Motor-/Antriebstyp: Nabenmotoren führend, Mittelmotoren gewinnen Marktanteile

Nabenmotoren dominieren den regionalen Markt mit einem Anteil von 63,40 % im Jahr 2025. Ihr integriertes Design, der geringere Wartungsbedarf und die Eignung für hochvolumige städtische Modelle unterstützen diese Führungsposition. Riemenantrieb- und Kettenantriebkonfigurationen machen zusammen 20,0 % des Marktes aus (Riemen 12,0 %, Kette 8,0 %), hauptsächlich bei Modellen, die Langlebigkeit oder spezifische Fahreigenschaften priorisieren.

Mittelmotoren halten einen Anteil von 16,60 %, stellen jedoch den am schnellsten wachsenden Antriebstyp dar, mit einer prognostizierten CAGR von 12,05 % über 2025–2030. Das Wachstum in dieser Kategorie wird durch gewerbliche und Premium-Nutzer unterstützt, die ein höheres Drehmoment, bessere Bergsteigfähigkeit und eine effizientere Gewichtsverteilung benötigen. Im Prognosezeitraum werden Nabenmotoren voraussichtlich den Mehrheitsanteil behalten, während Mittelmotorsysteme inkrementelle Anteile in leistungs- und flottenorientierten Segmenten gewinnen.

Nach Endverwendung: Persönliches Eigentum weiterhin am größten, Flotten expandieren rasch

Persönliche und individuelle Mobilität macht im Jahr 2025 54,80 % des Marktes für Elektrische Roller in der Asien-Pazifik-Region aus, was den starken Ersatz von Zweirädern mit Verbrennungsmotor im Pendlerbereich widerspiegelt. Gewerbliche und Unternehmensflotten repräsentieren 18,0 %, unterstützt durch interne Nachhaltigkeitsziele und kontrollierte Betriebszyklen auf Campusgeländen und Industriestandorten. Anbieter von Mikromobilitätsdiensten, einschließlich Betreiber geteilter Roller, tragen 12,0 % zur Nachfrage bei.

Liefer- und Logistikflotten machen im Jahr 2025 15,20 % des Marktes aus und werden bis 2030 voraussichtlich mit einer CAGR von 12,71 % wachsen – der schnellsten unter allen Endverwendungssegmenten. Das Wachstum in dieser Kategorie ist eng mit der Expansion des E-Commerce und der Notwendigkeit verbunden, die Lieferkosten pro Bestellung und die städtischen Emissionen zu senken, insbesondere in Großstädten in Indien, China und Südostasien.

Geografische Analyse

Nach Land: China verankert den Markt, Indien führt das Wachstum an

China hält im Jahr 2025 38,90 % des Marktes für Elektrische Roller in der Asien-Pazifik-Region, unterstützt durch eine ausgereifte Lieferantenbasis, umfangreiche Händlernetzwerke und einen starken politischen Druck zur Elektrifizierung von Zweirädern. Indien macht 23,05 % des regionalen Marktwerts aus und ist der am schnellsten wachsende Hauptmarkt, mit einem Wachstum, das die regionale CAGR von 10,41 % über 2025–2030 voraussichtlich übertreffen wird. Steigende Anreize auf Bundes- und Staatsebene, lokale Fertigung sowie der rasche Ausbau der Lade- und Wechselinfrastruktur unterstützen diesen Trend.

Japan und Südkorea repräsentieren 10,0 % bzw. 7,0 % des Marktes, angetrieben durch technologieorientierte Verbrauchersegmente und etablierte Erstausrüster. Das Cluster der übrigen Asien-Pazifik-Region macht 21,1 % aus und umfasst Indonesien, Vietnam, Thailand und andere aufstrebende Märkte, in denen die Zweirad-Durchdringung hoch ist und Elektrifizierungsinitiativen von einer relativ niedrigen Basis aus skalieren.

Wettbewerbslandschaft

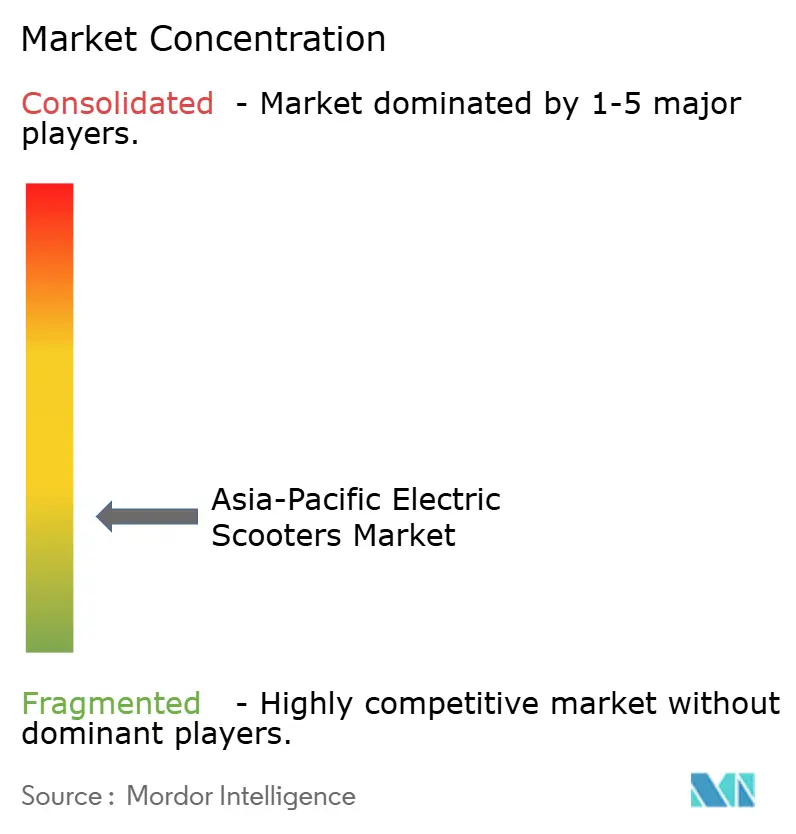

Der Markt für Elektrische Roller in der Asien-Pazifik-Region weist eine moderate Fragmentierung auf, wobei die Skalierung bei chinesischen und indischen Herstellern konzentriert ist. Die chinesischen Marken Yadea Technology Group und NIU Technologies verankern die inländischen Volumina und expandieren über Importeur- und Distributornetzwerke nach Südostasien. In Indien skalieren Akteure wie Ather Energy und Hero Electric Vehicles die Produktion, unterstützt durch Anreize auf Bundes- und Staatsebene sowie lokalisierte Komponentenbeschaffung.

Wettbewerbsvorteile verlagern sich zunehmend auf die Kontrolle des breiteren Ökosystems. Gogoro Inc. betreibt Batteriewechselinfrastruktur und Energie-als-Dienstleistung-Angebote, wodurch der Batteriezugang in ein Modell mit wiederkehrenden Einnahmen umgewandelt und die Flottenbindung gestärkt wird. Führende Erstausrüster investieren in die interne Batteriepackmontage, Softwareplattformen und Telematik, was eine engere Kontrolle über Leistung, Daten und Aftersales-Einnahmequellen ermöglicht.

Steigende Sicherheits- und Leistungsstandards in den wichtigsten Märkten der Asien-Pazifik-Region erhöhen die Compliance- und Zertifizierungskosten. Kleinere importgetriebene Marken stehen unter Druck durch Homologationsregeln, Brandschutzuntersuchungen und Garantieanforderungen, was etablierte Hersteller mit zertifizierten Qualitätssystemen, robusten Lieferantenbeziehungen und der Fähigkeit begünstigt, in verbesserte Batterie- und Batteriemanagementsystem-Designs zu investieren. Strategische Partnerschaften mit Zelllieferanten und Technologie-Startups unterstützen die Chemiediversifizierung und langfristige Kostenkontrolle.

Marktführer der Branche für Elektrische Roller in der Asien-Pazifik-Region

Yadea Technology Group

NIU Technologies

Gogoro Inc.

TVS Motor Company

Bajaj Auto

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Ola Electric begann in Indien mit der Auslieferung seiner ersten Elektrischen Roller, die mit inländisch gefertigten „Bharat Cell”-Batterien im 4680-Format ausgestattet sind. Das erste Modell, der Ola S1 Pro+, verfügt über einen 13-kW-Motor, eine angegebene Reichweite von bis zu 320 km unter IDC-Testbedingungen, vier Fahrmodi und doppelte ABS mit Scheibenbremsen – ein Schritt in Richtung vertikaler Integration der Zell- und Packproduktion in der Region.

- November 2025: Yamaha Motor kündigte die Markteinführung von zwei neuen Elektrischen Rollern für den indischen Markt an: den intern entwickelten elektrischen Sport-Roller AEROX E und den in Zusammenarbeit mit River Mobility entwickelten EC-06. Die Doppeleinführung erweitert Yamahas elektrisches Portfolio in der Asien-Pazifik-Region und unterstreicht die Zusammenarbeit zwischen japanischen Erstausrüstern und lokalen Elektrofahrzeug-Spezialisten.

- November 2025: Ather Energy stellte seinen Elektrischen Roller Rizta auf der Colombo Motor Show 2025 in Sri Lanka vor – eine der ersten internationalen Expansionen der Marke über Indien hinaus. Der Schritt stärkt Athers Präsenz in Südasien und positioniert den Rizta als familienorientierten Elektrischen Roller für den städtischen Pendelverkehr in regionalen Exportmärkten.

Berichtsumfang des Marktes für Elektrische Roller in der Asien-Pazifik-Region

| Bleisäure |

| Lithium-Ionen |

| Lithium-Ionen-Polymer |

| Natrium-Ionen und aufkommende Chemien |

| Weniger als 3,6 kW |

| 3,6–7,2 kW |

| Über 7,2 kW |

| Nabenmotor |

| Riemenantrieb |

| Kettenantrieb |

| Mittelmotor |

| Persönlich / Individuell |

| Gewerblich und Unternehmen |

| Mikromobilitätsdienste |

| Lieferung und Logistik |

| China |

| Indien |

| Japan |

| Südkorea |

| Indonesien |

| Vietnam |

| Thailand |

| Übriges Asien-Pazifik |

| Nach Batterietyp | Bleisäure |

| Lithium-Ionen | |

| Lithium-Ionen-Polymer | |

| Natrium-Ionen und aufkommende Chemien | |

| Nach Leistungsabgabe | Weniger als 3,6 kW |

| 3,6–7,2 kW | |

| Über 7,2 kW | |

| Nach Motor-/Antriebstyp | Nabenmotor |

| Riemenantrieb | |

| Kettenantrieb | |

| Mittelmotor | |

| Nach Endverwendung | Persönlich / Individuell |

| Gewerblich und Unternehmen | |

| Mikromobilitätsdienste | |

| Lieferung und Logistik | |

| Nach Geografie | China |

| Indien | |

| Japan | |

| Südkorea | |

| Indonesien | |

| Vietnam | |

| Thailand | |

| Übriges Asien-Pazifik |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Elektrische Roller in der Asien-Pazifik-Region?

Der Markt für Elektrische Roller in der Asien-Pazifik-Region wird im Jahr 2025 auf 14,20 Milliarden USD geschätzt und wird bis 2030 voraussichtlich 23,30 Milliarden USD erreichen, was einer CAGR von 10,41 % während des Prognosezeitraums entspricht.

Welche Faktoren treiben das Wachstum Elektrischer Roller in der Asien-Pazifik-Region an?

Das Wachstum wird durch rasche städtische Staus, staatlich geförderte Elektrifizierungsprogramme, die Expansion von E-Commerce-Lieferflotten und sinkende Lithium-Ionen-Batteriepreise angetrieben. Verbesserungen bei Lade- und Wechselnetzwerken stärken die Akzeptanz in Großstädten zusätzlich.

Welcher Batterietyp dominiert den Markt für Elektrische Roller in der Asien-Pazifik-Region?

Lithium-Ionen-Batterien halten mit 68,05 % den größten Anteil, unterstützt durch Verbesserungen der Energiedichte, niedrigere Packkosten und eine breitere Akzeptanz bei Erstausrüstern. Natrium-Ionen-Batterien repräsentieren einen kleinen Anteil, verzeichnen jedoch mit einer CAGR von 14,25 % das schnellste Wachstum.

Welche Leistungsabgabe-Kategorie weist die höchste Nachfrage auf?

Modelle unter 3,6 kW machen im Jahr 2025 46,70 % des Asien-Pazifik-Marktes aus, angetrieben durch Niedriggeschwindigkeits-Regulierungsnormen und eine starke Nachfrage nach städtischem Pendeln. Hochleistungsmodelle (> 10 kW) bilden ein kleineres Segment, wachsen jedoch mit 11,66 % CAGR am schnellsten.

Welches Endverwendungssegment trägt am meisten zur Marktnachfrage bei?

Persönliche oder individuelle Mobilität macht 54,80 % der Nachfrage aus. Liefer- und Logistikflotten bilden das am schnellsten wachsende Segment mit einer CAGR von 12,71 %, unterstützt durch den Aufstieg des E-Commerce und die Anforderungen an die Lieferung auf der letzten Meile.

Seite zuletzt aktualisiert am: