Größe und Marktanteil des australischen Zweiradmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 0.86 Milliarden US-Dollar |

| Marktgröße (2026) | 0.89 Milliarden US-Dollar |

| Marktgröße (2031) | 1.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.66% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Zweiradmarkts durch Mordor Intelligence

Die Größe des australischen Zweiradmarkts wird voraussichtlich von 0,86 Milliarden USD im Jahr 2025 auf 0,89 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 1,17 Milliarden USD erreichen, bei einem CAGR von 5,66 % über den Zeitraum 2026–2031. Die Käufe beschleunigen sich, da städtische Pendler erschwingliche, platzsparende Mobilitätslösungen suchen, während Freizeitfahrer die Nachfrage nach Abenteuer- und Geländemodellen ankurbeln. Im Jahr 2025 eingeführte staatliche Kraftstoffeffizienzvorschriften und Elektrofahrzeug-Rabatte (EV-Rabatte) auf Bundesstaatsebene veranlassen die Hersteller, die Dominanz des Verbrennungsmotors (ICE) mit einem wachsenden Elektrofahrzeugportfolio in Einklang zu bringen. Die Konsolidierung des Händlernetzes und die zunehmende Durchdringung des E-Commerce verändern die Markteinführungsstrategien, und Technologien wie Hondas halbautomatische E-Kupplung senken die Einstiegshürde für Erstkäufer. Gleichzeitig dämpfen Führerscheinhürden, hohe Versicherungskosten für Fahrer unter 25 Jahren und der Preiswettbewerb durch günstige Utes das Wachstum, was ein dynamisches, aber mäßig konzentriertes Wettbewerbsfeld schafft.

Wichtigste Erkenntnisse des Berichts

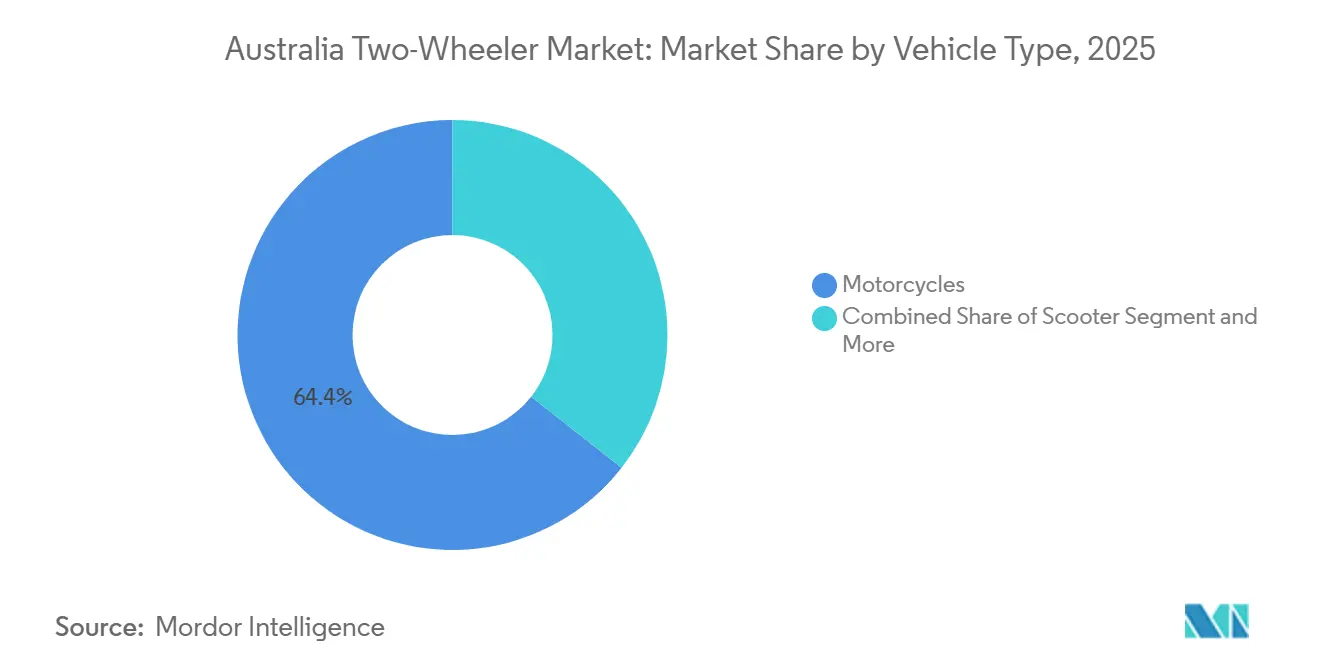

- Nach Fahrzeugtyp entfielen im Jahr 2025 64,38 % des australischen Zweiradmarktanteils auf Motorräder, und es wird erwartet, dass sie bis 2031 mit einem CAGR von 6,51 % wachsen.

- Nach Technologie hielten Verbrennungsmotorplattformen im Jahr 2025 einen Anteil von 92,15 %, während elektrische Zweiräder mit einem CAGR von 12,48 % das am schnellsten wachsende Segment darstellten.

- Nach Getriebe behielten manuelle Modelle einen Anteil von 65,33 %, aber automatische und stufenlose Einheiten wachsen mit einem CAGR von 8,55 %, da Pendler kupplungsfreies Fahren bevorzugen.

- Nach Kraftstofftyp dominierten Benzinvarianten mit einem Anteil von 88,12 %, während Elektrofahrzeuge mit einem CAGR von 11,36 % das Wachstum anführten, unterstützt durch staatliche Rabatte und die Elektrifizierung von Flotten.

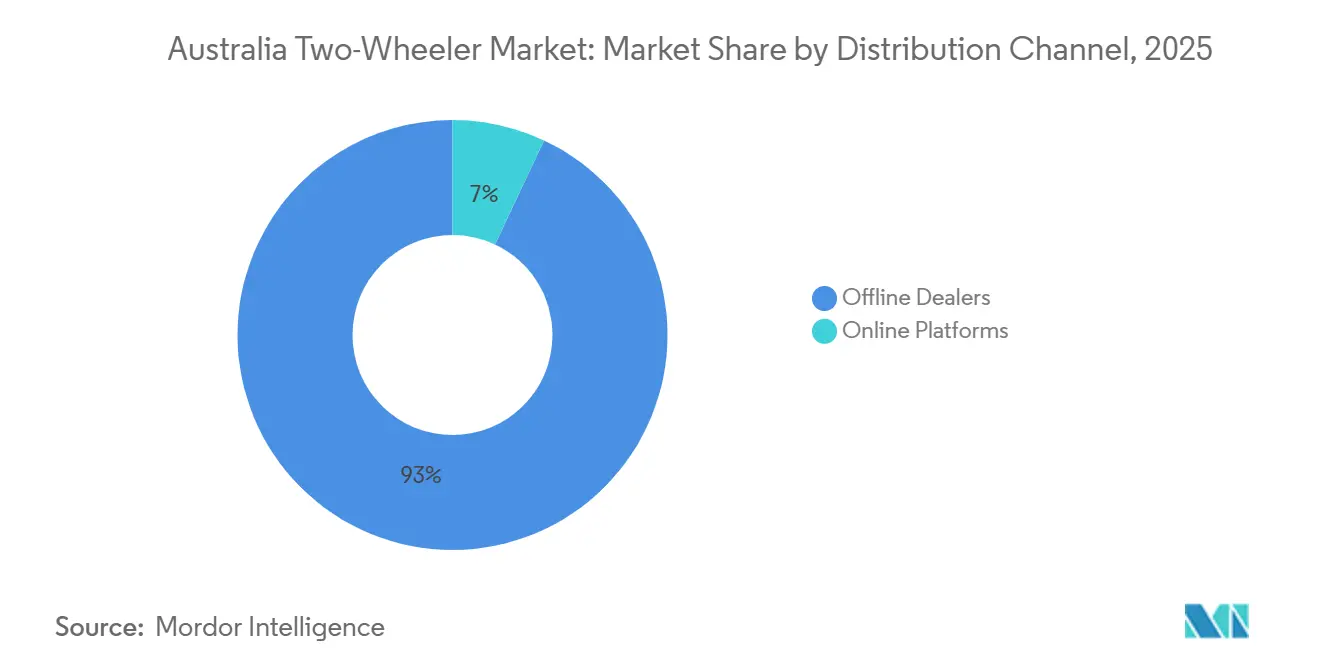

- Nach Vertriebskanal entfielen 93,04 % der Verkäufe im Jahr 2025 auf Offline-Händler, während Online-Kanäle bis 2031 mit einem CAGR von 9,12 % wachsen sollen.

- Nach Endnutzer entfielen 88,62 % der Nachfrage im Jahr 2025 auf den privaten Besitz, während gewerbliche Kunden und Flottennutzer mit einem CAGR von 7,24 % wachsen, angetrieben durch Programme zur Elektrifizierung der letzten Meile bei Australia Post.

- Nach Region entfielen auf das Australische Hauptstadtterritorium und New South Wales 33,45 % der Stückverkäufe im Jahr 2025, während Western Australia voraussichtlich das schnellste Wachstum mit einem CAGR von 7,68 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im australischen Zweiradmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Städtische Überlastung und Parkplatzmangel | +0.8% | Australisches Hauptstadtterritorium, New South Wales, Victoria, Ballungsräume Queensland | Mittelfristig (2–4 Jahre) |

| Kraftstoffpreise und kostenbewusste Pendler | +0.6% | National, am stärksten im regionalen Queensland und Western Australia | Kurzfristig (≤ 2 Jahre) |

| Freizeitbezogenes Geländemotorradfahren | +0.5% | Nördliches Territorium, South Australia, Western Australia | Langfristig (≥ 4 Jahre) |

| Rabatte für elektrische Zweiräder | +0.4% | Australisches Hauptstadtterritorium, Queensland, Tasmanien | Mittelfristig (2–4 Jahre) |

| Flottenelektrifizierung für die Zustellung auf der letzten Meile | +0.3% | Australisches Hauptstadtterritorium, New South Wales, Ballungsräume Victoria | Mittelfristig (2–4 Jahre) |

| Abonnement- und Zweirad-als-Dienstleistung-Modelle | +0.2% | Städtische Kernbereiche des Australischen Hauptstadtterritoriums, New South Wales und Victoria | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende städtische Überlastung und Parkplatzmangel

Sydney, Melbourne und Brisbane verzeichnen stärkeren Verkehr und weniger Parkplätze am Straßenrand, was Pendler dazu veranlasst, Motorräder und Roller zu nutzen, die ein Drittel des Platzes eines Personenkraftwagens beanspruchen [1]„Transport Outlook 2024,” OECD, oecd.org. Da die Parkgebühren im Zentralen Geschäftsviertel hoch bleiben, steigt die Attraktivität von Rollern. Bis 2025 wird erwartet, dass die Rollerzulassungen wachsen, auch wenn die Gesamtauslieferungen vor Herausforderungen stehen. Darüber hinaus sind Zweiräder darauf vorbereitet, von bevorstehenden Straßennutzungsgebührensystemen zu profitieren, die schwerere Fahrzeuge mit Strafen belegen werden. Mit dem Aufkommen hybrider Arbeitsmuster wächst die Präferenz für flexible Punkt-zu-Punkt-Fahrten, was den australischen Zweiradmarkt als tragfähige Alternative zum öffentlichen Nahverkehr weiter etabliert.

Steigende Kraftstoffpreise und kostenbewusste Pendler

Selbst nach einer im Jahr 2026 umgesetzten Steuersenkung bleiben Benzinpreisschwankungen ein erhebliches Problem für Haushalte[2]„Petrol Monitoring Update April 2026,” Australian Competition and Consumer Commission, accc.gov.au. Motorräder, die kraftstoffeffizienter als Leichtfahrzeuge sind, bieten bemerkenswerte jährliche Einsparungen bei den Kraftstoffkosten. Darüber hinaus würde der Vorstoß der OECD für höhere Kraftstoffsteuern diese Kostenvorteile für Zweiradnutzer verstärken. Infolgedessen entscheiden sich Familien in Queensland und Western Australia zunehmend dafür, ihr Zweitauto durch ein Zweirad zu ersetzen.

Freizeitbezogene Geländemotorradkultur

Im Nördlichen Territorium, in South Australia und Western Australia hat sich das Geländetouren zu einer festen Freizeitbeschäftigung entwickelt. Bis 2025 hatten Yamahas Tenere 700, WR450F und die YZ-Serie eine starke Präsenz in dieser Kategorie aufgebaut. Veranstaltungen wie die RideADV Flinders Six Day Navigation Ride unterstreichen die Begeisterung der Teilnehmer und ihre Bereitschaft zu investieren. Hersteller, darunter KTM, haben ihre gesamten Geländefahrzeug-Produktlinien für 2026 vorgestellt und damit ihr Engagement für diese lukrative Nische unterstrichen.

Staatliche Rabatte für elektrische Zweiräder

In Australien variieren die Förderprogramme für Zweiräder je nach Bundesstaat, aber ihre Auswirkungen sind erheblich. Das Australische Hauptstadtterritorium bietet zinslose Darlehen und erlässt Zulassungsgebühren. Im Gegensatz dazu gewährt Queensland einen bescheidenen Rabatt für Roller. Tasmaniens Fördermittel waren 2025 erschöpft, und New South Wales schließt Motorräder nicht in seine Fördermaßnahmen ein, was OEMs davon abgehalten hat, bundesstaatsspezifische Modelle einzuführen. Infolgedessen konzentriert sich die Akzeptanz von Elektrofahrzeugen auf Canberra und Brisbane, was den breiteren australischen Zweiradmarkt beeinflusst.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Führerschein- und Sicherheitsvorschriften | -0.7% | National, am strengsten in Victoria und New South Wales | Langfristig (≥ 4 Jahre) |

| Preisgestaltung von Kleinstwagen und Utes | -0.5% | National, am stärksten in ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Versicherungsprämien für junge Fahrer | -0.4% | National, Spitzenwerte in New South Wales und Victoria | Mittelfristig (2–4 Jahre) |

| Engpässe in der Batterieversorgung | -0.3% | National, spezifisch für das Elektrofahrzeugsegment | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Führerschein- und Sicherheitsvorschriften für Fahrer

In Australien erstrecken sich die gestuften Systeme den Weg zu einem uneingeschränkten Führerschein über mehrere Jahre. Sie setzen eine strikte Null-Promille-Regelung durch und begrenzen das Leistungsgewichtsverhältnis. Fahrer unter einem bestimmten Alter sind verpflichtet, obligatorische Fahrkurse zu absolvieren und höhere Versicherungsselbstbehalte zu zahlen. Infolgedessen sind die Eigentumskosten im ersten Jahr erheblich hoch. Diese strengen Maßnahmen stehen in starkem Kontrast zu den laxen Regeln für nicht zugelassene E-Roller und lenken potenzielle Einsteiger vom australischen Zweiradmarkt ab.

Wettbewerbsfähige Preisgestaltung von Kleinstwagen und Utes

Im Jahr 2026 stellte MG seinen U9-Ute vor, der darauf ausgelegt ist, mit den Gesamtkosten größerer Motorräder zu konkurrieren. Im gleichen Zeitraum begannen die bundesstaatlichen Effizienzstandards, strengere Strafen für OEMs durchzusetzen, die die CO₂-Emissionsziele überschreiten. Diese regulatorischen Änderungen haben die Akzeptanz kraftstoffsparender Leichtfahrzeuge erheblich beeinflusst und den Reiz und den Marktwert von Zweirädern schrittweise verringert, was die Verbraucherpräferenzen und die Branchendynamik neu gestaltet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Motorräder behaupten ihren Vielseitigkeitsvorteil

Motorräder sicherten sich im Jahr 2025 64,38 % des australischen Zweiradmarktanteils und sind auf dem Weg zu einem CAGR von 6,51 % bis 2031, aufgrund breiter Einsatzmöglichkeiten, die städtisches Pendeln, Autobahntouren und Wochenend-Geländefahrten umfassen. Yamahas Dominanz in den Kategorien Abenteuer, Motocross und Straßenmotorräder unterstreicht seine Attraktivität für Anfänger und Premiumfahrer gleichermaßen. Dieses Wachstum wird weiter durch die Geländekultur in Western Australia angetrieben, wo Premium-Abenteuerräder die Händlermargen erheblich steigern.

Im Jahr 2025 übertrafen Roller, obwohl sie ein kleineres Segment belegen, den breiteren Markt. Dieser Anstieg wurde durch Büroangestellte in Sydney und Melbourne angetrieben, die Merkmale wie automatische Getriebe, Stauraum unter dem Sitz und niedrigere Sitzhöhen bevorzugten. Während Mopeds ein Nischenpublikum ansprechen, haben sie bei Lieferkurieren Anklang gefunden, die Optionen suchen, die keinen Führerschein erfordern. Hondas Einführung der E-Kupplung im Jahr 2026, die kupplungsloses Schalten auf herkömmlichen Motorrädern ermöglicht, soll die Attraktivität des australischen Zweiradmarkts verbreitern und eine komfortorientiertere Zielgruppe ansprechen.

Nach Technologie: Verbrennungsmotor dominiert, Elektro beschleunigt

Im Jahr 2025 dominierten Verbrennungsformate den Absatz mit einem Anteil von 92,15 %. Pendlermaschinen trieben dies hauptsächlich in den Kategorien 100–125 ccm und 126–180 ccm an, die 3 l/100 km verbrauchen. Gleichzeitig sind Elektromodelle auf dem Vormarsch und verzeichnen einen CAGR von 12,48 %. Dieses Wachstum wird durch Darlehen des Australischen Hauptstadtterritoriums und Rabatte in Queensland gefördert, die dazu beitragen, die Kostenlücke zwischen Elektro- und Verbrennungsmodellen zu schließen. Während die Ladeinfrastruktur hauptsächlich städtisch ist, was die regionale Akzeptanz hemmt, expandiert das Elektrorollersegment im australischen Zweiradmarkt, insbesondere da Kurierdienste Abonnementpakete erproben.

Der Leistungsbereich von 4–15 kW eignet sich für tägliche Stadtpendler mit 80–150 km. Zero Motorcycles, das auf Enthusiasten abzielt, die bereit sind, in Hochleistungsmodelle zu investieren, operiert oberhalb von 15 kW, obwohl seine Liefermengen begrenzt bleiben. Das Wachstum der Verbrennungsmotoren (ICE) wird von der Einhaltung des Effizienzstandards für neue Fahrzeuge abhängen, der OEMs zu saubereren Motoren drängt, auch wenn die Batteriepreise weiter sinken.

Nach Getriebe: Manuelle Getriebe behaupten sich, Automatikgetriebe auf dem Vormarsch

Manuelle Getriebe hielten im Jahr 2025 noch 65,33 % der Auslieferungen, da Fahrer die Kupplungskontrolle für Leistung und Geländepräzision schätzen. Automatische und stufenlose Einheiten wachsen jedoch mit einem CAGR von 8,55 %, angetrieben durch Roller und Hondas halbautomatische E-Kupplung, die die Ermüdung der linken Hand im Stop-and-go-Verkehr beseitigt[3]„CB500 & CB750 E-Clutch Press Kit 2026,” Honda Australia, honda.com.au. Da elektrische Antriebsstränge von Natur aus mit einem einzigen Gang betrieben werden, normalisieren sie das kupplungsfreie Fahren und beschleunigen die Einführung automatischer Schaltung im australischen Zweiradmarkt für städtische Pendler.

Führerscheinregeln schützen unbeabsichtigt manuelle Getriebe, da Fahrkurse Kupplungsfähigkeiten betonen, doch wechseln vorläufige Fahrer nach der Lizenzierung oft zu Automatikgetrieben. Ersatz-CVT-Riemen erhöhen die Kosten, aber die wahrgenommene Benutzerfreundlichkeit überwiegt die Wartungsnachteile für Stadtkäufer.

Nach Kraftstofftyp: Benzindominanz, Elektroaufschwung

Im Jahr 2025 hielten benzinbetriebene Motorräder einen Marktanteil von 88,12 %, unterstützt durch ihr umfangreiches Tankstellennetz und niedrigere Anschaffungskosten. Selbst bei potenziellen von der OECD empfohlenen Steuererhöhungen bleibt ihr Kostenvorteil gegenüber Autos in Bezug auf die jährlichen Betriebskosten erheblich. Die Erschwinglichkeit und Bequemlichkeit von Benzinmotorrädern treiben weiterhin ihre Dominanz an, insbesondere in Gebieten mit unterentwickelter Infrastruktur für alternative Kraftstoffe.

Elektrische Zweiräder werden voraussichtlich bis 2031 mit einem CAGR von 11,36 % wachsen, angetrieben durch Fortschritte in der Batterietechnologie und unternehmerische Bemühungen zur Emissionsreduzierung. Da die Batteriekosten sich 100 USD/kWh nähern, werden elektrische Zweiräder für den Einzel- und Flottengebrauch erschwinglicher. Während Sicherheitsbedenken hinsichtlich Lithiumbatterievorfällen zu strengeren Importvorschriften führen könnten, decken sich die täglichen Reichweitenbedürfnisse der meisten Verbraucher, typischerweise unter 50 km, gut mit den Fähigkeiten elektrischer Zweiräder. Dieser Trend treibt den australischen Zweiradmarkt stetig in Richtung Elektrifizierung.

Nach Vertriebskanal: Stationärer Handel dominiert noch, digitale Kanäle wachsen

Offline-Händler (stationäre Geschäfte) machten 93,04 % der Transaktionen im Jahr 2025 aus, da Fahrer auf Probefahrten, Inzahlungnahme-Bewertungen und Finanzierungshilfe bestehen. Das 55-Standorte-Netzwerk von MotorCycle Holdings veranschaulicht die Skalenvorteile, die es nach dem Kauf der Vermögenswerte von Peter Stevens und Harley Heaven im Jahr 2025 erlangte [4]„Half-Year Results 2026,” MotorCycle Holdings, motorcycleholdings.com.au. Gleichzeitig steigen die Online-Einnahmen mit einem CAGR von 9,12 %, da Käufer Motorräder digital recherchieren, reservieren und finanzieren, bevor sie sie abholen, was die breitere Einzelhandelsmigration im australischen Zweiradmarkt widerspiegelt.

Reine Online-Verkäufe stehen vor Zulassungs- und Versicherungshürden, die physische Kontaktpunkte erfordern. Dennoch sparen direkt an Verbraucher gerichtete Elektromarken wie Fonzarelli Gemeinkosten, indem sie virtuelle Schaufenster mit temporären Probefahrt-Hubs kombinieren.

Nach Endnutzer: Privatkunden führend, Flottennutzung gewinnt an Bedeutung

Privatkäufer machten 88,62 % der Volumina im Jahr 2025 aus, angetrieben durch Enthusiasten und Pendler, die Abenteuer, Stil oder Kraftstoffeinsparungen suchen. Dennoch expandieren Flotten- und Gewerbekunden mit einem CAGR von 7,24 %, da Paketzusteller und Essenslieferdienste elektrifizieren, um Betriebskosten zu senken. Abonnementpakete, die Wartung und Batterieaustausch in eine feste monatliche Gebühr bündeln, verbessern den Flotten-Cashflow und erweitern die Kundenbasis der australischen Zweiradbranche.

Im australischen Zweiradmarkt zeigen Privatfahrer eine starke Präferenz für hubraumstarke Tourer von Marken wie Harley-Davidson, BMW und Ducati und investieren oft erheblich in diese Modelle, ohne Ausrüstung. Gewerbliche Betreiber hingegen bevorzugen wartungsarme 125-ccm-Roller und schätzen deren robuste Restwerte, was die gegensätzlichen Prioritäten bei den Spezifikationen verdeutlicht.

Geografische Analyse

Das Australische Hauptstadtterritorium und New South Wales zusammen lieferten 33,45 % der Verkäufe im Jahr 2025, gestützt durch dichte Bevölkerungen und konsolidierte Händlernetzwerke. Zinslose Elektrofahrzeugdarlehen in Canberra gleichen Preisaufschläge aus, doch Sydneys Ausschluss von Motorrädern aus den staatlichen Elektrofahrzeuganreizen hemmt Elektroeinführungen. Die Händlerkonsolidierung setzt sich fort, da Motorcycle Holdings im Jahr 2025 Standorte in Penrith, Tempe und Sydney hinzufügte und damit die Kanaltiefe im größten Bundesstaat des Landes festigte.

Victoria und Tasmanien tragen kleinere Anteile bei, weisen jedoch unterschiedliche Dynamiken auf. Melbournes Einwohner halten die Pendlernachfrage aufrecht, während strenge Führerscheinregeln und Null-Promille-Grenzen die Führerscheinaufnahme bei unter 25-Jährigen dämpfen. Tasmaniens Tourismussektor stützt Motorradvermietungen und kompensiert bescheidene Einwohnerzahlen.

Western Australia wird voraussichtlich den höchsten regionalen CAGR von 7,68 % bis 2031 verzeichnen, angetrieben durch gut bezahlte Bergbauarbeiter, begrenzte öffentliche Verkehrsmittel und eine ausgeprägte Geländekultur. Händlergruppen, die nach Perth und Kalgoorlie expandieren, erwarten überdurchschnittliche Stückmargen bei Premium-Abenteuermodellen. Das Nördliche Territorium und South Australia runden die Landschaft mit weitläufigen unbefestigten Geländen ab, die Yamaha- und KTM-Geländemotorräder begünstigen, während Queenslands Elektroroller-Rabatt die Auslieferungen in Brisbane und Gold Coast aufrechterhält.

Wettbewerbslandschaft

Im Jahr 2025 behauptete Yamaha seine Dominanz in den Bereichen Abenteuer, Motocross und anderen Segmenten. Honda folgte auf dem zweiten Platz und differenzierte sich mit seiner E-Kupplungstechnologie, die für Lernende konzipiert ist, die vor herkömmlichen Handschaltmotorrädern zurückschrecken. Kawasaki hielt seinen Schwung mit der Einführung der Modelle Z500 und Vulcan S aufrecht, die beide den LAMS-Vorschriften entsprechen. Gleichzeitig erweiterten chinesische Marken wie CFMoto, Kymco und SYM ihre Präsenz in den Wert- und Elektronischen Nischen durch exklusive Vertriebsvereinbarungen mit Motorcycle Holdings, was die Wettbewerbslandschaft weiter diversifizierte.

Händlergruppen konsolidieren sich, um ihre Einkaufsmacht zu stärken und ihre digitale Reichweite zu verbessern. MotorCycle Holdings, das im ersten Halbjahr 2026 einen bemerkenswerten Marktanteil hielt, veranschaulicht die Vorteile einer landesweiten Teilelogistik und einer robusten Omnichannel-Marketingstrategie. Dieser Konsolidierungstrend verändert die Marktdynamik und ermöglicht es größeren Händlergruppen, die Verbrauchernachfrage besser zu bedienen und gleichzeitig die betriebliche Effizienz zu optimieren. Der wachsende Fokus auf digitale Plattformen und optimierte Lieferketten wird zu einem entscheidenden Faktor für die Aufrechterhaltung der Wettbewerbsfähigkeit im Markt.

Premium-OEMs erweitern auch ihre Portfolios, um höher ausgabefreudige Hobbyisten anzusprechen. Ducati trat 2026 in das Motocross-Segment ein und markierte damit eine bedeutende Erweiterung seines Angebots. Indian Motorcycle konzentriert sich unter neuer Eigentümerschaft auf die Verbesserung der Händlerzusammenarbeit, um seine Marktposition zu stärken. Diese strategischen Schritte spiegeln die laufenden Bemühungen von Premiummarken wider, sich an die sich wandelnden Verbraucherpräferenzen anzupassen. Darüber hinaus definieren Fortschritte in der Technologie, sich ändernde Richtlinien und sich verändernde Fahrerdemografien die Wettbewerbsgrenzen des australischen Zweiradmarkts kontinuierlich neu und schaffen Chancen und Herausforderungen für die Marktteilnehmer.

Marktführer der australischen Zweiradbranche

Yamaha Motor Co., Ltd.

Honda Motor Co., Ltd.

Kawasaki Heavy Industries, Ltd.

KTM AG

Suzuki Motor Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: Ducati nahm Brisan Motorcycles (Newcastle) und TeamMoto Blacktown in sein australisches Netzwerk auf, um die Serviceabdeckung zu verbessern.

- November 2025: Honda stellte seine Produktlinie für 2026 vor, darunter den CB1000GT Sports-Tourer und eine breitere Einführung der E-Kupplung in den CB500- und CB750-Baureihen.

- September 2025: Zero Motorcycles ging eine Partnerschaft mit Australian Electric Motor Co. ein, um Vertrieb und Service nach der Umstrukturierung von Peter Stevens zu übernehmen.

- Februar 2025: Neuseelands FTN Motion bestätigte einen australischen Marktstart im März für sein elektrisches Streetdog-Motorrad, wobei über 40 von 50 Einheiten vorbestellt wurden.

Berichtsumfang des australischen Zweiradmarkts

Der Umfang umfasst die Segmentierung nach Fahrzeugtyp (Roller, Mopeds und Motorräder), Technologie (Verbrennungsmotor nach Hubraum und Elektro nach Motorleistung), Getriebe (manuell und automatisch/CVT), Kraftstofftyp (Benzin, Elektro und CNG/LPG), Vertriebskanal (Offline-Händler und Online-Plattformen) sowie Endnutzer (privat und gewerblich/Flotte). Die Analyse umfasst auch die Segmentierung auf regionaler Ebene, einschließlich des Australischen Hauptstadtterritoriums und New South Wales, Victoria und Tasmanien, Queensland, des Nördlichen Territoriums, South Australias und Western Australias. Marktgröße und Wachstumsprognosen werden nach Wert (USD) und Volumen (Einheiten) dargestellt.

| Roller |

| Mopeds |

| Motorräder |

| Verbrennungsmotor (ICE) | Nach Hubraum | Unter 100 ccm |

| 100–125 ccm | ||

| 126–180 ccm | ||

| 181–250 ccm | ||

| 251–500 ccm | ||

| 501–800 ccm | ||

| 801–1.600 ccm | ||

| Über 1.600 ccm | ||

| Elektro | Nach Motorleistung (kW) | Unter 4 kW |

| 4–7 kW | ||

| 7–15 kW | ||

| Über 15 kW | ||

| Manuell |

| Automatik / CVT |

| Benzin |

| Elektro |

| CNG / LPG |

| Offline-Händler |

| Online-Plattformen |

| Privat |

| Gewerblich / Flotte |

| Australisches Hauptstadtterritorium und New South Wales |

| Victoria und Tasmanien |

| Queensland |

| Nördliches Territorium und South Australia |

| Western Australia |

| Nach Fahrzeugtyp | Roller | ||

| Mopeds | |||

| Motorräder | |||

| Nach Technologie | Verbrennungsmotor (ICE) | Nach Hubraum | Unter 100 ccm |

| 100–125 ccm | |||

| 126–180 ccm | |||

| 181–250 ccm | |||

| 251–500 ccm | |||

| 501–800 ccm | |||

| 801–1.600 ccm | |||

| Über 1.600 ccm | |||

| Elektro | Nach Motorleistung (kW) | Unter 4 kW | |

| 4–7 kW | |||

| 7–15 kW | |||

| Über 15 kW | |||

| Nach Getriebe | Manuell | ||

| Automatik / CVT | |||

| Nach Kraftstofftyp | Benzin | ||

| Elektro | |||

| CNG / LPG | |||

| Nach Vertriebskanal | Offline-Händler | ||

| Online-Plattformen | |||

| Nach Endnutzer | Privat | ||

| Gewerblich / Flotte | |||

| Nach Region (Bundesstaaten und Territorien) | Australisches Hauptstadtterritorium und New South Wales | ||

| Victoria und Tasmanien | |||

| Queensland | |||

| Nördliches Territorium und South Australia | |||

| Western Australia | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der australische Zweiradmarkt bis 2031 sein?

Es wird prognostiziert, dass er 1,17 Milliarden USD erreichen wird, was einem CAGR von 5,66 % von 2026 bis 2031 entspricht.

Welches Segment wächst in der Technologie am schnellsten?

Elektrische Zweiräder wachsen mit einem CAGR von 12,48 %, da staatliche Rabatte und Flottenvorschriften an Bedeutung gewinnen.

Warum sind Motorräder in Western Australia beliebt?

Bergbaueinnahmen, weitläufiges Gelände und begrenzte öffentliche Verkehrsmittel treiben einen regionalen CAGR von 7,68 % in Western Australia bis 2031 an.

Was ist Hondas E-Kupplung und warum ist sie wichtig?

Sie automatisiert die Kupplungsbetätigung, erleichtert das städtische Stop-and-go-Fahren und steigert die Prognose für die Einführung von Automatikgetrieben mit einem CAGR von 8,55 %.

Seite zuletzt aktualisiert am: