Marktgröße und Marktanteil für elektrische Zweiräder

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

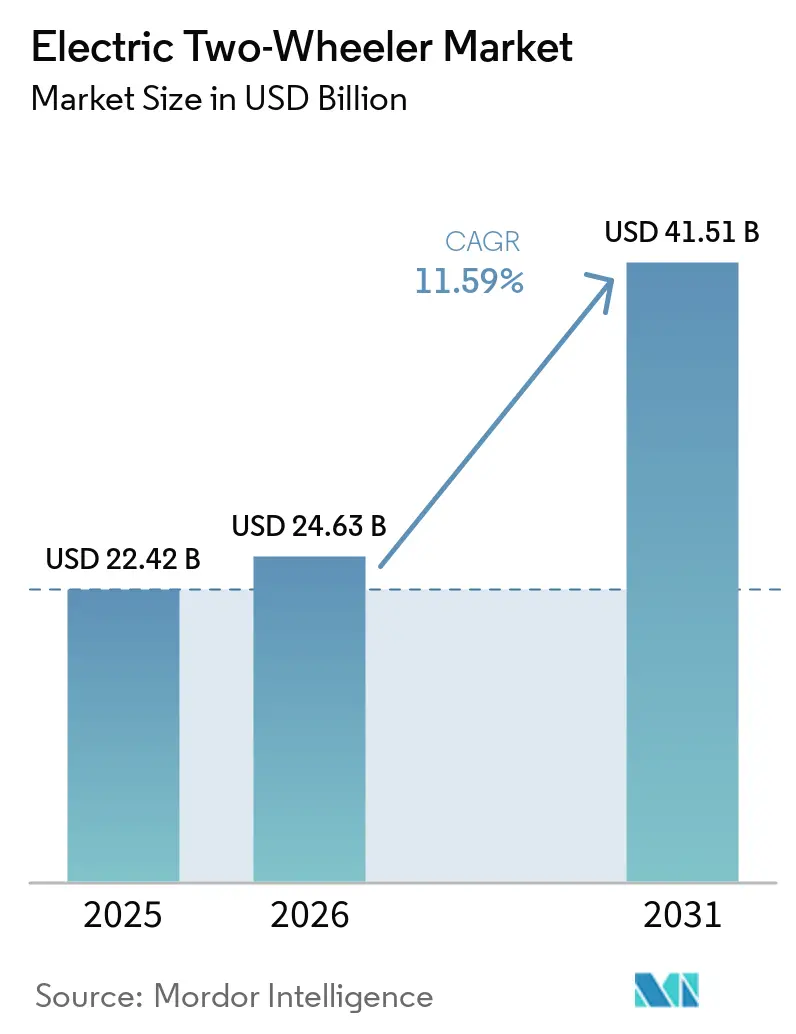

| Marktgröße (2026) | 24.63 Milliarden US-Dollar |

| Marktgröße (2031) | 41.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.59% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für elektrische Zweiräder von Mordor Intelligence

Die Marktgröße für elektrische Zweiräder wird im Jahr 2026 auf 24,63 Milliarden USD geschätzt und soll bis 2031 einen Wert von 41,51 Milliarden USD erreichen, bei einer CAGR von 11,59 % während des Prognosezeitraums (2026–2031). In den letzten Jahren sind die Preise für Lithium-Ionen-Akkupacks erheblich gesunken, und es werden in naher Zukunft weitere Rückgänge erwartet. Dieser Trend macht die Gesamtbetriebskosten für Elektrofahrzeuge in verschiedenen asiatischen Ländern günstiger. Zahlreiche Städte haben städtische Niedrigemissionszonen eingeführt und strengere Zufahrtsregelungen für Verbrennungsroller eingeführt, was den Übergang zur Elektromobilität weiter vorantreibt. Die Wettbewerbslandschaft hat sich von einfachen Subventionen hin zur Priorisierung längerer Batteriegarantien, vernetzter Dienste und Markenglaubwürdigkeit verschoben, da Verbraucher zunehmend Restwert und Sicherheitsnachweise bewerten. Flotten, die die Gig-Economy unterstützen, haben sich als frühe Anwender etabliert und profitieren von den erheblichen Kraftstoffeinsparungsvorteilen bei hoher täglicher Nutzung.

Wichtigste Erkenntnisse des Berichts

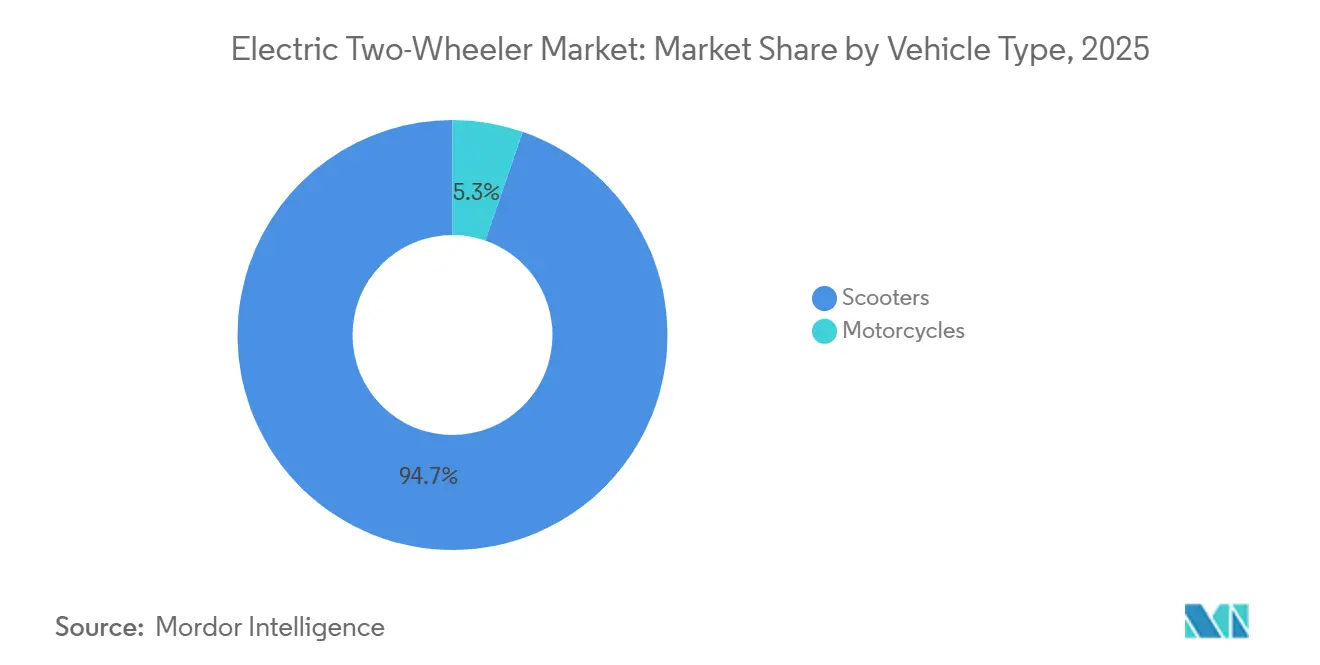

- Nach Fahrzeugtyp entfielen 2025 94,71 % des Marktanteils für elektrische Zweiräder auf Roller, während Motorräder bis 2031 die höchste CAGR von 11,61 % verzeichneten.

- Nach Motorleistung dominierte das Segment 1,1–3,0 kW im Jahr 2025 mit einem Anteil von 39,78 %, und das Segment über 5,0 kW wird bis 2031 voraussichtlich mit einer CAGR von 11,67 % wachsen.

- Nach Spannungsplattform führten 60-V-Modelle im Jahr 2025 mit einem Umsatzanteil von 37,73 % im Markt für elektrische Zweiräder, während 72-V-Plattformen im Prognosezeitraum voraussichtlich mit einer CAGR von 11,71 % wachsen werden.

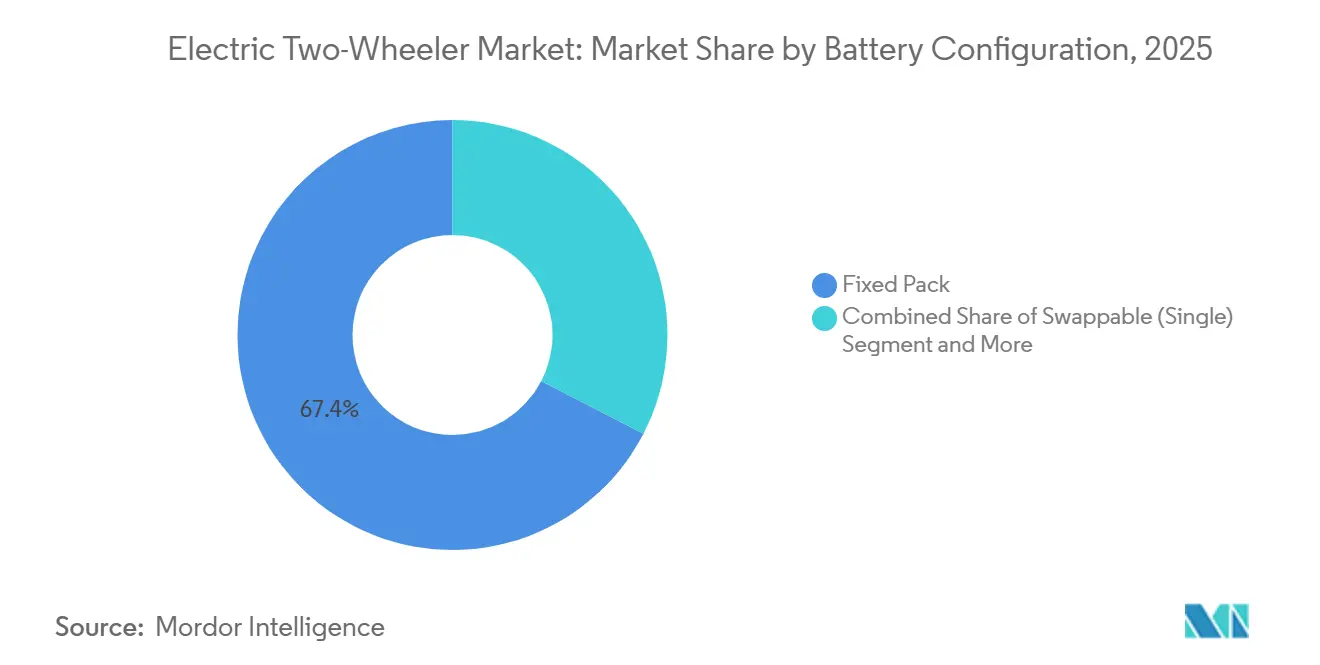

- Nach Batteriekonfiguration entfielen 2025 67,37 % der Marktgröße für elektrische Zweiräder auf Festakkus, doch Dual-Wechselsysteme werden bis 2031 voraussichtlich mit einer CAGR von 11,79 % wachsen.

- Nach Motortyp kontrollierten BLDC-Einheiten 2025 einen Anteil von 68,71 %, und PMSM-Alternativen werden im Prognosezeitraum die höchste CAGR von 11,63 % erzielen.

- Nach Preisklasse repräsentierten Modelle im Preisbereich 1.001–1.500 USD im Jahr 2025 34,46 % der Verkäufe im Markt für elektrische Zweiräder, während das Segment 3.001–5.000 USD voraussichtlich mit einer CAGR von 11,78 % wachsen wird.

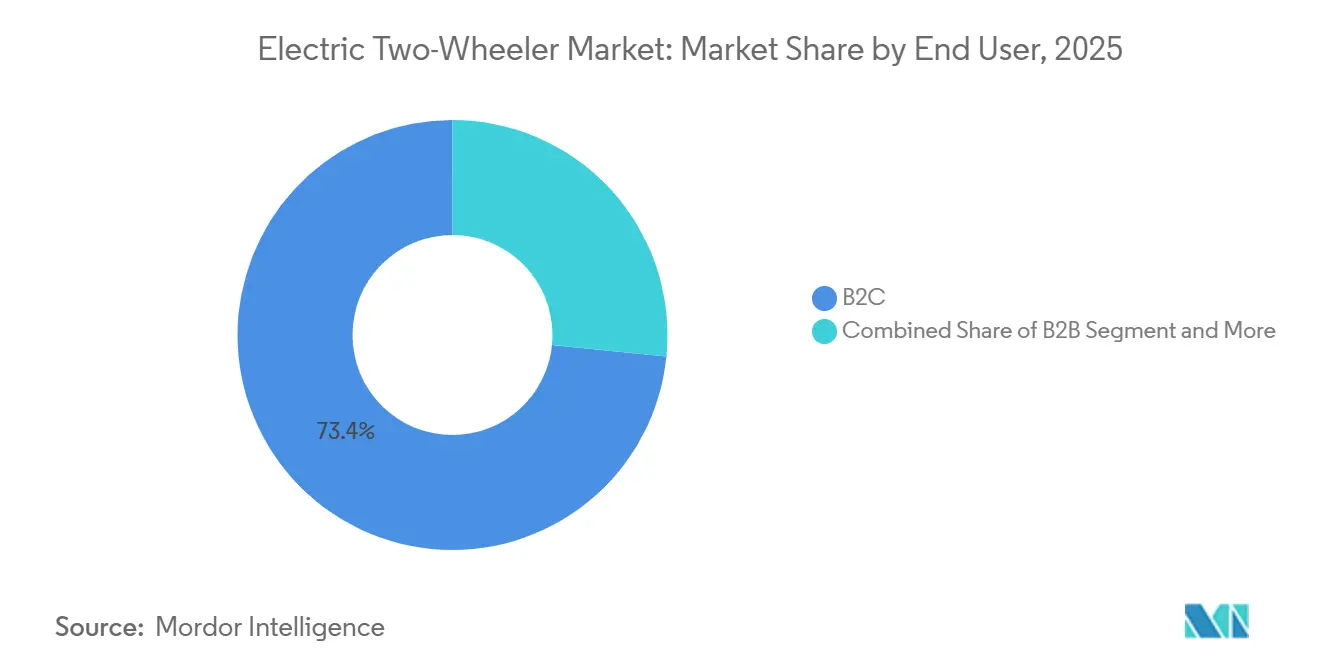

- Nach Endnutzer kauften B2C-Kunden 2025 73,37 % der Einheiten, und Lieferflotten sind auf dem Weg zu einer CAGR von 11,72 % bis 2031.

- Nach Vertriebskanal hielten Offline-Händler 2025 66,61 % des Volumens, doch Online-Direktvertriebsplattformen werden mit einer CAGR von 11,75 % wachsen.

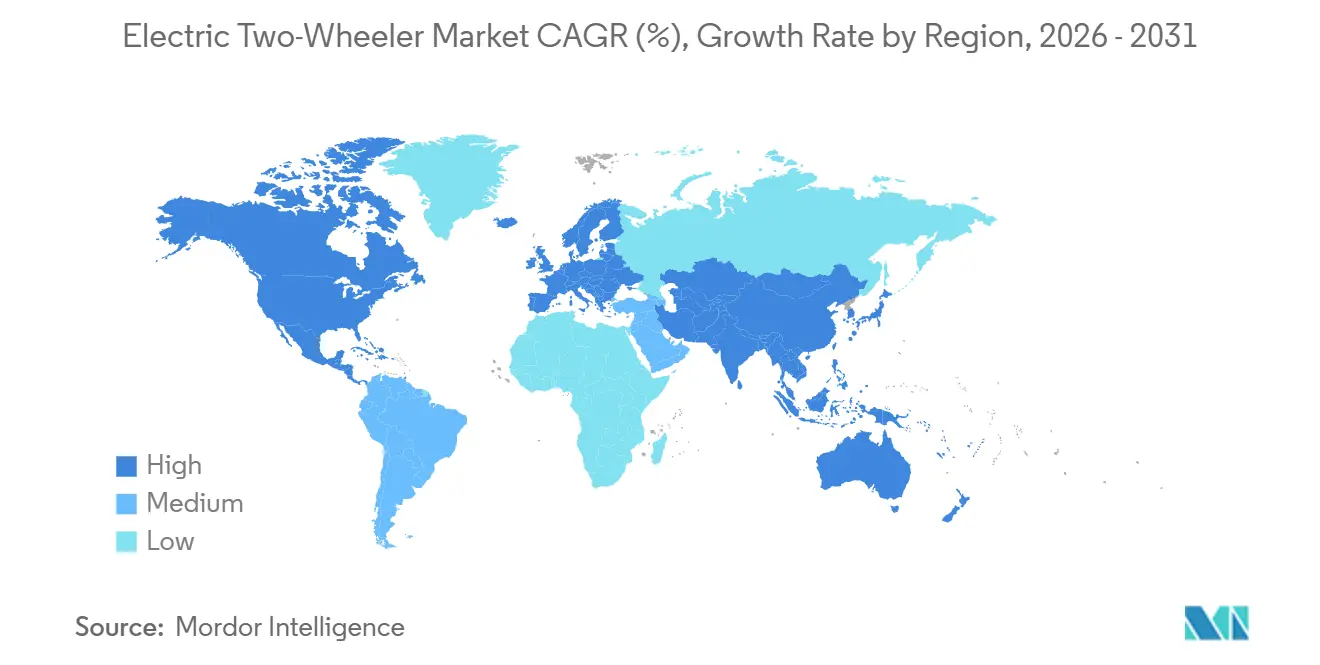

- Nach Geografie dominierte der asiatisch-pazifische Raum den Markt für elektrische Zweiräder mit einem Anteil von 66,08 % im Jahr 2025, während die Region Naher Osten und Afrika bis 2031 die höchste CAGR von 11,65 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für elektrische Zweiräder

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Sinkende Batteriepreise beschleunigen die Parität der Gesamtbetriebskosten | +2.8% | Global, mit frühen Gewinnen in China, Indien und Südostasien | Mittelfristig (2–4 Jahre) |

| Schnelles Wachstum von Lieferflotten in der Gig-Economy | +2.4% | Indien, China, Südostasien, Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Städtische Niedrigemissionszonenpolitik fördert die Akzeptanz | +2.1% | Kerneuropa, Ausbreitung auf Metropolen im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Lokalisierte Anreize für die Zell-zu-Pack-Fertigung | +1.9% | Indien, Indonesien, Thailand, Europäische Union | Mittelfristig (2–4 Jahre) |

| Modulare OEM-Plattformen verkürzen Entwicklungszyklen | +1.3% | Global, angeführt vom asiatisch-pazifischen Raum und Europa | Mittelfristig (2–4 Jahre) |

| KI-basiertes Batteriemanagement verlängert die Garantielaufzeit | +1.1% | Global, zunächst in Premiumsegmenten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sinkende Batteriepreise beschleunigen die Parität der Gesamtbetriebskosten

Im Jahr 2024 verzeichneten die Kosten für Lithium-Ionen-Akkupacks einen erheblichen Rückgang, was einen bemerkenswerten Jahresvergleich markierte. Prognosen deuten auf weitere Rückgänge in naher Zukunft hin. Das Erreichen dieses Meilensteins beseitigt den Aufpreis gegenüber 125-cm³-Benzinrollern in Märkten wie Indien, Indonesien und Vietnam. Dieser Wandel ebnet den Weg für eine organische Nachfrage, unabhängig von Subventionen. Insbesondere in indischen Städten der zweiten Reihe berichten Marken wie Ather Energy und TVS Motor, dass der Verkauf von Elektrorollern ohne Subventionen nun einen erheblichen Teil ihrer monatlichen Volumina ausmacht. Hersteller leiten diese Kosteneinsparungen in verbesserte Angebote um; so führte Ola Electric Anfang 2025 ein erweitertes Garantieprogramm ein [1]„Ankündigung der Batteriegarantie März 2025,” Ola Electric, olaelectric.com . Insgesamt bleiben die Skalierung der Lieferkette und die Optimierung der Batteriekosten die primären Wachstumstreiber für den Markt für elektrische Zweiräder.

Schnelles Wachstum von Lieferflotten in der Gig-Economy

Essenslieferplattformen wie Zomato setzen sich ehrgeizige Ziele und streben bis Ende des Jahrzehnts eine erhebliche Anzahl elektrischer Einheiten an. Swiggy hat unterdessen einen Vertrag mit Zypp Electric abgeschlossen und plant, in den nächsten Jahren eine beträchtliche Rollerflotte einzusetzen. Bei täglichen Strecken von mittlerer bis langer Distanz können Elektrofahrzeuge die Gesamtbetriebskosten im Vergleich zu Benzin erheblich senken, insbesondere wenn der Batteriewechsel Ausfallzeiten minimiert. Im Jahr 2024 sicherte sich Gogoro Flottenverträge mit Uber und Rapido und etablierte sich in Bangalore und Hyderabad dank seines umfangreichen Wechselstationsnetzwerks [2]„Globale Netzwerkstatistiken 2025,” Gogoro Inc., gogoro.com . Auf Anordnung der Regierung ist die GoTo Group in Indonesien auf dem Weg, einen erheblichen Teil ihrer Gojek-Flotte in den nächsten Jahren zu elektrifizieren, was Asiens führende Rolle beim Elektrofahrzeugvorstoß unterstreicht. Während standardisierte Wechselprotokolle außerhalb Taiwans mit Fragmentierung konfrontiert sind, deutet die Bildung von Konsortien auf eine künftige Konvergenz hin.

Städtische Niedrigemissionszonenpolitik fördert die Akzeptanz

Bis Mitte 2025 werden mehrere Städte, verglichen mit einer geringeren Anzahl im Jahr 2023, die Strafen für Benzin-Zweiräder durch die Durchsetzung von Niedrigemissions- oder Nullemissionszonen verschärft haben. In Delhi verhängen die Stufe-IV-Regeln erhebliche Bußgelder für Roller, die vor einem bestimmten Jahr hergestellt wurden. Amsterdams bevorstehende Ringstraßensperre hat den Elektroanteil an Neuzulassungen erheblich gesteigert. Die erweiterte Ultra Low Emission Zone in London hat in der ersten Hälfte des Jahres 2024 zu einem erheblichen Anstieg der Zulassungen elektrischer Zweiräder geführt. Um tägliche Strafen zu vermeiden, beschleunigen Akteure der letzten Meile die Flottenumstellungen und verkürzen die Kaufzyklen. Während die Durchsetzung in Schwellenmärkten variiert, schränken strengere Euro-5+-Normen Verbrennungsalternativen weiter ein.

Lokalisierte Anreize für die Zell-zu-Pack-Fertigung

Indiens Produktionsgebundenes Anreizprogramm, Indonesiens Einfuhrzoll auf Elektrofahrzeugzellen und die Steuergutschriften des EU-Green-Deals fördern die heimische Batterieproduktion. Ola Electrics Werk in Tamil Nadu strebt eine erhebliche jährliche Zell-zu-Pack-Kapazität an. Amara Raja Advanced Cell Technologies hat sich unterdessen mit InoBat zusammengetan, um die Lithium-Ionen-Produktion zu lokalisieren. Durch lokale Beschaffung senken Unternehmen Logistikkosten, verkürzen Vorlaufzeiten und schützen sich vor geopolitischen Störungen im Rohstoffhandel. Diese Anreize, die an inländische Wertschöpfungsbenchmarks geknüpft sind, treiben Lieferanten zur vertikalen Integration. Diese Integration führt zu Kostensenkungen und verbessert die Preiswettbewerbsfähigkeit, auch wenn Subventionen abnehmen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Auslaufen von Subventionen | -1.8% | China, Deutschland, Frankreich, Skandinavien | Kurzfristig (≤ 2 Jahre) |

| Zweiradspezifische Finanzierung bleibt unterentwickelt | -1.5% | Indien, Südostasien, Lateinamerika, Afrika | Mittelfristig (2–4 Jahre) |

| Fragmentierte Ladestandards behindern das Roaming | -1.2% | Global, besonders ausgeprägt in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Thermische Ereignisse beschädigen das Verbrauchervertrauen | -1.1% | Global, besonders ausgeprägt in Indien und China | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Auslaufen von Subventionen in China und Europa

Anfang 2024 führten die Einstellung der Kaufzuschüsse in Deutschland Ende 2023 und die Reduzierung des ökologischen Bonus in Frankreich Anfang 2024 zu erheblichen Rückgängen bei den Zulassungen. Während China Ende 2022 direkte Verbrauchersubventionen beendete, bleiben Kaufsteuerbefreiungen noch einige Jahre in Kraft. Da die Anreize schwinden, sind OEMs gezwungen, ihre Stücklistenkosten zu senken, was kleinere Akteure mit begrenzter Skalierung besonders trifft. Märkte wie Indiens FAME-II-Programm, bekannt für ihre vorhersehbaren mehrjährigen Programme, zeigen stabilere Nachfragekurven. Angesichts des Fiskaldrucks ist es wahrscheinlich, dass künftige Verlängerungen weniger großzügig ausfallen werden, was die Bedeutung der intrinsischen Kostenwettbewerbsfähigkeit unterstreicht.

Fragmentierte Ladestandards behindern das Roaming

Konkurrierende Steckertypen wie CCS2, Typ 2 und GB/T erhöhen die Hardwarekosten für Ladepunktbetreiber und erzeugen Reichweitenangst bei Fahrern, die über Metropolkorridore hinausfahren. Indiens AIS-156-Phase-2 schreibt die CAN-Bus-Kommunikation vor, lässt jedoch Spannungsflexibilität zu, was eine teilweise Interoperabilität aufrechterhält. Fahrer beschränken daher ihre Fahrten auf innerstädtische Erledigungen, sodass Verbrennungsmodelle innerstädtische Tourismusnischen behalten können. ISO- und SAE-Standardisierungsentwürfe werden noch geprüft, und eine formelle Ratifizierung ist vor 2027 unwahrscheinlich. Infrastrukturinvestoren müssen Multi-Standard-Zapfsäulen einsetzen, was die Kapitalintensität erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Roller behalten die Skalierung, Motorräder gewinnen leistungsorientierte Käufer

Roller dominierten den Markt für elektrische Zweiräder mit 94,71 % des globalen Volumens im Jahr 2025. Ihr Durchstiegsdesign, der Stauraum unter dem Sitz und die leichten Rahmen eignen sich für überfüllte Stadtfahrten und Kurierhalte. Lieferplattformen bevorzugen Roller, weil Fahrer schnell auf- und absteigen können, was die Servicezeiten verkürzt. Motorräder, obwohl ein Restanteil, wachsen mit einer CAGR von 11,61 %, da leistungsorientierte Fahrer nach autobahnzugelassenen Höchstgeschwindigkeiten und aggressivem Styling suchen. Revolts RV400 und Emflux' flüssigkeitsgekühltes ONE veranschaulichen diesen Übergang zu höheren Leistungswerten.

Die Dynamik rund um Motorräder deutet auf eine Zweiteilung des Marktes für elektrische Zweiräder hin. Die Massenmarktakzeptanz wird bis 2031 rollerzentriert bleiben; jedoch sind Premiumkunden bereit, für Beschleunigung unter vier Sekunden und eine reale Reichweite von über 100 km zu zahlen. Marken mit Verbrennungserbe in Sport- und Tourenkategorien verfügen über latentes Markenkapital, das sie nutzen können, sobald die Batteriekostenkurven dies erlauben. Umgekehrt riskieren Rollerplatzhirsche, aspirationelle Käufer zu verlieren, wenn sie ihre Produktlinien nicht auf Motorradsilhouetten ausweiten. Segmentinnovation dreht sich daher um die Erweiterung von Formfaktoren statt um inkrementelle Reichweitengewinne.

Nach Motorleistung: Mittleres Segment dominiert, Hochleistung gewinnt an Bedeutung

Modelle im Bereich 1,1–3,0 kW machten 2025 39,78 % der Verkäufe aus und balancieren Kosten, Leergewicht und stadtgerechte Leistung. Sie eignen sich für tägliche Pendlerfahrten unter 60 km und bleiben die Standardwahl für preissensible Käufer. Dennoch ist die Klasse über 5,0 kW die am schnellsten wachsende, mit einer CAGR von 11,67 %, da ASEAN- und lateinamerikanische Regulierungsbehörden Zulassungsnormen angleichen, damit leistungsstärkere Roller Hauptstraßen mit Autos teilen können. Athers 450 Apex demonstriert den Reiz von nahezu sofortigem Drehmoment an Ampeln ohne Reichweiteneinbußen.

Das Niedrigleistungssegment mit kleiner oder gleich 1,0 kW, einst in Chinas ländlichen Regionen beliebt, verliert an Relevanz, da sinkende Batteriepreise die Einsparungen zunichte machen, die die begrenzte Leistung rechtfertigten. Umgekehrt wird das mittlere Leistungssegment 3,1–5,0 kW zu einem Übergangssegment für Fahrer, die von Einsteiger-Rollern aufsteigen, aber noch nicht bereit sind, den Preisaufschlag oder das zusätzliche Gewicht größerer Batterien zu akzeptieren. Die Leistungsklassenverteilung wird sich weiter nach oben verschieben, da die Kosten pro kWh unter 90 USD sinken, was OEMs ermöglicht, größere Akkupacks zu liefern, ohne die Massenmarktpreisbänder zu überschreiten.

Nach Spannungsplattform: 60-Volt-Systeme führen, 72-Volt-Systeme steigen durch Schnellladen auf

60-Volt-Systeme hielten 2025 37,73 % des Marktanteils für elektrische Zweiräder, hauptsächlich weil ihr Komponentenökosystem – Steuergeräte, Ladegeräte und Batteriemodule – ausgereift und kostenoptimiert ist. 72-Volt-Plattformen wachsen jedoch mit einer CAGR von 11,71 %, unterstützt durch DC-Schnellladegeräte, die 3 kW liefern und die minimale Ladezeit auf etwa 90 Minuten reduzieren. Gogoro verwendet 50,4-V-Akkupacks in Reihe, um 100,8 V für Hochlastzyklen zu erreichen, was die Flexibilität modularer Konfigurationen demonstriert.

Die wachsende Dichte öffentlicher Ladeinfrastruktur beeinflusst die Spannungsauswahl mehr als die intrinsische Effizienz, da Eigentümer Fahrzeuge nun gegen die Verfügbarkeit kompatibler Hardware abwägen. 48-Volt-Architekturen, einst dominant bei Blei-Säure-Umrüstungen, verlieren an Bedeutung, da Lithium-Chemien frühere Spannungsobergrenzen beseitigen. Experimentelle 96-V- und 120-V-Prototypen werden eine Nische bleiben, bis Standards entstehen. OEMs stehen daher vor einem strategischen Kompromiss: Ausrichtung an vorherrschenden Netzspannungsnormen oder das Risiko, Kunden zu verlieren, wenn sie außerhalb städtischer Zentren reisen.

Nach Batteriekonfiguration: Festakkus bleiben Mainstream, Dual-Wechselsysteme gewinnen Flottenpriorität

Festakkus machten 2025 67,37 % der Einheiten aus, aufgrund niedrigerer Stücklistenkosten und einfacher Montage. Dual-Wechselformate, obwohl unter einem minimalen Gesamtvolumen, steigen mit einer CAGR von 11,79 %, da Kurierflotten Betriebszeit über den Aufkleberpreis stellen. Zypp Electric allein setzte bis Mitte 2025 25.000 Dual-Pack-Roller in drei indischen Metropolen ein.

Einzelwechsellösungen sprechen einzelne Fahrer an, denen eine dichte Wechselinfrastruktur fehlt, die aber gelegentlich einen schnellen Wechsel wünschen. Indiens AIS-156-Phase-2-Standard schreibt nun mechanische und elektrische Interoperabilität für Wechselkits vor, ein Schritt, der die OEM-Beteiligung erweitern soll. Befürworter von Festakkus argumentieren, dass kommende Natrium-Ionen-Chemien eine akzeptable Reichweite zu noch niedrigeren Kosten liefern könnten, was den Lebenszyklus fester Architekturen verlängert. Die Konfigurationswahl entspricht daher dem Geschäftsmodell: Flotten verfolgen die Betriebszeit, während Verbraucher weiterhin vereinfachten Besitz schätzen.

Nach Motortyp: BLDC dominiert die Kostenkurve, PMSM zielt auf Premium-Effizienz

Bürstenlose Gleichstrommotoren machten 2025 68,71 % der Lieferungen aus, aufgrund eines geringeren Magnetmaterialgehalts und einfacherer Steuerelektronik. Permanentmagnetsynchronmotoren wachsen mit einer CAGR von 11,63 %, indem sie eine bessere Effizienz liefern und die Reichweite bei gleicher Batteriekapazität verlängern. Athers 450-Baureihe nutzt PMSM, um 26 Nm Spitzendrehmoment aus einem 7,2-kW-Motor zu extrahieren.

Die Konzentration der Seltenerdversorgung in China ist ein strategisches Risiko für die PMSM-Skalierung, was Marken wie Bajaj dazu veranlasst, doppelt zu sourcen. Geschaltete Reluktanz- und Induktionstypen bleiben Randerscheinungen aufgrund von hörbarem Lärm und Steuerkomplexität. Die Motorwahl folgt zunehmend der Preisklasse: Roller unter 1.500 USD verwenden standardmäßig BLDC, während Premiummodelle PMSM standardisieren, um höhere unverbindliche Verkaufspreise durch überlegene Beschleunigung und Bergsteigfähigkeit zu rechtfertigen.

Nach Preisklasse: Mittelsegment führt, Premiumsegment beschleunigt

Roller im Preisbereich 1.001–1.500 USD erzielten 2025 34,46 % der globalen Verkäufe und entsprechen dem mittleren verfügbaren Einkommen in den wichtigsten asiatischen Volkswirtschaften. Das Segment 3.001–5.000 USD, obwohl nur wenige im Volumen, wächst mit einer CAGR von 11,78 %, da städtische Berufstätige für längere Garantien, Smartphone-ähnliche Displays und fortschrittliche Sicherheitshilfen zahlen. Olas S1 Pro liegt mit 1.350 USD im Sweet Spot und bündelt einen 3,97-kWh-Akku für eine angegebene Reichweite von 181 km.

Einheiten unter 1.000 USD werden durch sinkende Batteriekosten aus der Rentabilität herausgedrängt, da bessere Spezifikationsmodelle für nur geringfügig höhere Kosten erhältlich sind. In Europa und Nordamerika bleibt das Premiumsegment über 5.000 USD eine Nische, aber profitabel, verankert durch Marken, die ABS, Traktionskontrolle und Höchstgeschwindigkeiten von 70 km/h bündeln. Das steigende BIP pro Kopf in Asien wird Käufer in höhere Preisklassen drängen und die Steilheit der aktuellen Preispyramide abflachen.

Nach Endnutzer: B2C behält das Volumen, Flotten treiben inkrementelles Wachstum

Einzelverbraucher besaßen 2025 73,37 % der Marktgröße für elektrische Zweiräder, angezogen durch reduzierten Wartungsaufwand und die Vermeidung von Kraftstoffpreisschwankungen. Lieferflotten verzeichnen jedoch eine CAGR von 11,72 %, da hohe Kilometerleistungen die Betriebseinsparungen verstärken. Zomato, Swiggy und Amazon Fresh verlangen nun achtjährige Batteriegarantien und Echtzeit-Zustandstelemetrie, bevor sie Lieferverträge unterzeichnen.

Fahrdienst-, Miet- und Unternehmensflotten bilden eine strategische Nische, die oft von Mengenrabatten und gemeinsamer Ladeinfrastruktur profitiert. Staatliche Beschaffung ist in Einheitenzahlen gering, aber symbolisch einflussreich; Indiens Postdienst bestellte im März 2025 zahlreiche Elektroroller und signalisierte damit das Potenzial für den ländlichen Einsatz. Das künftige Anteilsgleichgewicht hängt vom Tempo ab, mit dem Gig-Economy-Plattformen elektrifizieren, und von politischen Richtlinien, die Lizenzverlängerungen an Emissionsziele knüpfen.

Nach Vertriebskanal: Stationärer Handel dominiert, digitaler Direktvertrieb gewinnt an Dynamik

Offline-Händler verarbeiteten 2025 66,61 % der Transaktionen, da viele Käufer Probefahrten und persönliche Finanzierungsberatung verlangen. Online-Direktvertriebsmodelle wachsen mit einer CAGR von 11,75 %, insbesondere in Märkten mit ausgereiften digitalen Zahlungssystemen wie Indien, wo UPI im März 2025 zahlreiche Transaktionen abwickelte. Ola verkauft ausschließlich über seine App und Website und liefert Roller direkt an die Haustüren der Kunden.

Hybridansätze entstehen: Ather betreibt mehrere Erlebniszentren und erfüllt gleichzeitig fast die Hälfte der Bestellungen online, was taktile Interaktion mit digitaler Bequemlichkeit verbindet. Der Offline-Anteil wird allmählich sinken, aber nicht verschwinden, da die Wahrnehmung des Kundendienstes weiterhin mit physischen Servicezentren verbunden ist. Letztendlich werden Omnichannel-Modelle dominieren, da OEMs erkennen, dass die Entdeckung oft online stattfindet, auch wenn die endgültige Zahlung im Showroom erfolgt.

Geografische Analyse

Der asiatisch-pazifische Raum dominierte 2025 mit 66,08 % des globalen Volumens und machte den Großteil des Gesamtvolumens aus. Dies wurde maßgeblich durch Chinas erhebliche installierte Basis und Indiens bemerkenswerte Verkäufe im Jahr 2024 angetrieben. Während Chinas Markt 2024 Anzeichen von Reife mit moderatem Wachstum zeigte, veranlasste dies Branchenführer wie Yadea, einen Teil ihrer Produktion bis Mitte 2025 auf Exporte umzulenken. Andererseits erlebte Indien, gestützt durch FAME-II-Anreize und staatliche Aufstockungen, die die Kaufpreise erheblich senkten, 2024 eine robuste Expansion. Südostasiatische Länder, insbesondere Indonesien, Vietnam und Thailand, haben sich das Ziel gesetzt, bis 2030 eine erhebliche Anzahl elektrischer Zweiräder zu erreichen, angetrieben durch Inlandsmontagepflichten zum Schutz lokaler Arbeitsplätze.

Europa, das 2025 einen erheblichen Anteil hält, kämpft mit einer durch Subventionskürzungen gedämpften Dynamik. Ein Stopp des deutschen Umweltbonus Ende 2023 führte in den ersten Monaten des Jahres 2024 zu einem deutlichen Rückgang der Zulassungen. Frankreichs Bonusreduzierung schrumpfte den Markt erheblich. Das Vereinigte Königreich schreibt die Einhaltung einer Nullemissionsquote vor, doch die Verbraucherbegeisterung hinkt hinterher. Die Niederlande und Spanien glänzen jedoch heller, gestützt durch städtische Designs, die das Radfahren begünstigen, und unterstützende Elektrofahrzeugpolitiken. Bemerkenswert ist, dass Amsterdams Verbot von Benzinrollern Elektrofahrzeuge 2025 zu einem dominanten Anteil an Neuzulassungen verhalf.

Nordamerika, der Nahe Osten und Afrika trugen 2025 jeweils einen kleinen Teil zum Volumen bei, doch ihre Entwicklungen divergierten. In den USA neigt die Akzeptanz stark zur Freizeitnutzung, wobei LiveWire und Zero 2024 bescheidene Stückzahlen verwalteten. In Kanada fördert ein Rabatt den Absatz in British Columbia und Quebec, obwohl kältebedingte Reichweitenverluste einen Schatten auf die Wiederverkaufswerte werfen. Der Nahe Osten und Afrika bieten die schnellste regionale CAGR von 11,65 % inmitten von Flottenzielen der saudi-arabischen und emiratischen Regierungen. Südafrikas Nebenlasttarif für Strom, festgesetzt auf 0,90 ZAR pro kWh, fördert die Akzeptanz, obwohl Lastabwurf die Zuverlässigkeit beeinträchtigt. Brasilien und Argentinien bleiben unterkritisch, begrenzt durch Einfuhrzölle und knappe lokale Montage, aber Brasiliens Rota 2030 eröffnet IPI-Steuererleichterungen für im Inland gebaute Einheiten.

Wettbewerbslandschaft

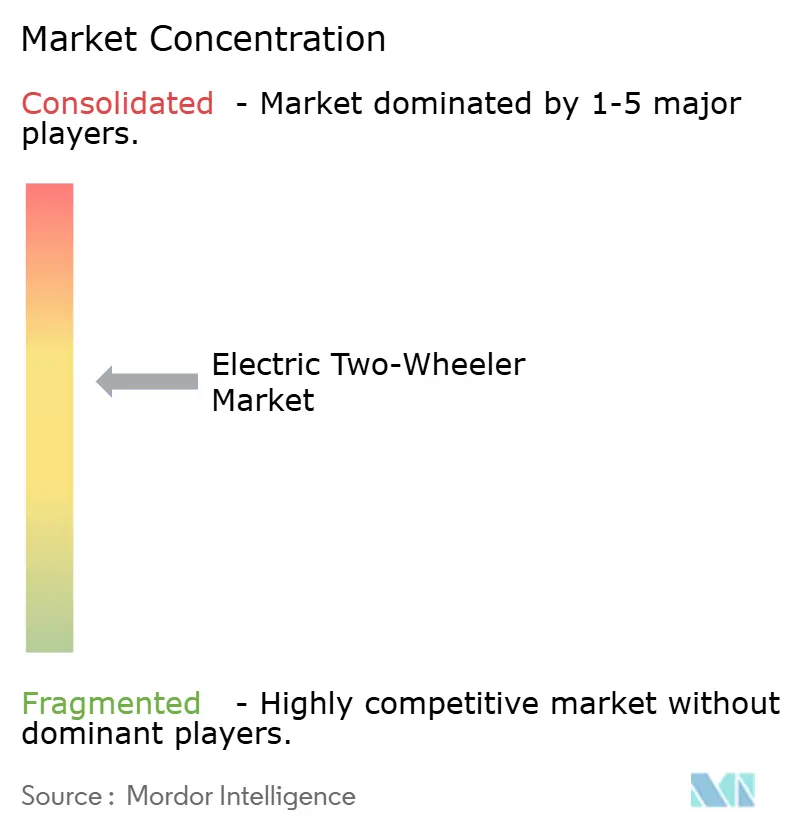

In der mittelfristigen Zukunft machten die fünf führenden Marken – Yadea, Aima, Xinri, Hero Electric und Ola Electric – einen erheblichen Teil der globalen Lieferungen aus, was eine moderate Marktkonzentration verdeutlicht. Da Subventionspuffer abnehmen, hat sich die Wettbewerbslandschaft von bloßen Preissenkungen hin zur Betonung von Merkmalsdifferenzierung verschoben. Hersteller werben nun mit Vorteilen wie langfristiger Garantieabdeckung, Over-the-Air-Software-Updates und prädiktiven Wartungs-Dashboards, die Batterietelemetrie nutzen. Diese Zusicherungen sind für Flottenmanager bei Großbestellungsverhandlungen entscheidend geworden, da jede Ausfallzeit die Einnahmen erheblich beeinflussen kann.

Geografische Nuancen prägen strategische Ausrichtungen. Als Reaktion auf nachlassende Inlandsnachfrage steuern chinesische Vorreiter auf exportgetriebenes Wachstum zu und schmieden Partnerschaften in Südostasien und Lateinamerika. Indische Wettbewerber hingegen kanalisieren Investitionen in umfangreiche inländische Kapazitäten und visieren einen schnell wachsenden Markt an. Um Reichweitenangst zu lindern und konsistente Einnahmen aus Energieabonnements zu sichern, wird Gogoro in Zusammenarbeit mit Hero MotoCorp in den kommenden Jahren eine erhebliche Anzahl von Wechselstationen im Rahmen einer wegweisenden offenen Batterieallianz einweihen.

Da die Verfügbarkeit und die Kosten von Zellen eine entscheidende Rolle bei der Bestimmung der Margen spielen, wird die vertikale Integration zunehmend verbreitet. Olas Futurefactory, die Zell-zu-Pack-, Motorwicklungs- und Endmontageprozesse integriert, senkt nicht nur Logistikkosten, sondern beschleunigt auch Cashzyklen. Compliance-Mandate wie Europas Batteriepass werden die Eintrittsbarrieren erhöhen, indem sie Offenlegungen über recycelten Inhalt und die Rückverfolgbarkeit der Lieferkette erfordern. Dies könnte für kleinere Akteure problematisch werden, die möglicherweise preislich ausgeschlossen werden, wenn sie nicht an Poolingprogrammen teilnehmen oder Technologielizenzen von größeren Konkurrenten erwerben. In dieser sich entwickelnden Landschaft werden Marken, die in der Batterieanalytik hervorstechen, die Kundenerfahrung priorisieren und in lokalisierte Fertigung investieren, ihren Marktanteil festigen.

Branchenführer für elektrische Zweiräder

Gogoro Limited

Hero Electric Vehicles Pvt. Ltd.

Jiangsu Xinri E-Vehicle Co. Ltd.

VMOTO SOCO ITALY SRL

Yadea Group Holdings Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: TVS Motor stellte einen überarbeiteten Elektroroller mit höherer Batteriekapazität, stärkerer Motorleistung und schnellerem Laden vor, um frühere Bedenken hinsichtlich der Reichweitenangst zu beheben.

- Januar 2026: Simple Energy stellte Gen-2-Versionen von Simple One und One S vor und enthüllte den Simple Ultra mit einem 6,5-kWh-Akku, der eine IDC-Reichweite von 400 km beansprucht – das größte Akkupaket, das je einem indischen Roller angeboten wurde.

Globaler Berichtsumfang für den Markt für elektrische Zweiräder

Der Umfang des Berichts umfasst Fahrzeugtyp (Roller und Motorräder), Motorleistung (Kleiner oder gleich 1,0 kW und mehr), Spannung (48 V, 60 V, 72 V und andere), Batteriekonfiguration (fest und mehr), Motortyp (BLDC und andere), Preisklasse (Kleiner oder gleich 1.000 USD und mehr), Endnutzer (B2C und mehr), Vertriebskanal (Online und Offline) und Geografie.

| Roller |

| Motorräder |

| Kleiner oder gleich 1,0 kW |

| 1,1–3,0 kW |

| 3,1–5,0 kW |

| Mehr als 5,0 kW |

| 48 V |

| 60 V |

| 72 V |

| Andere |

| Festakku |

| Wechselakku (Einzel) |

| Wechselakku (Dual) |

| BLDC |

| PMSM |

| Andere |

| Kleiner oder gleich 1.000 |

| 1.000–1.500 |

| 1.501–2.000 |

| 2.001–3.000 |

| 3.001–5.000 |

| Mehr als 5.000 |

| B2C |

| B2B |

| Fahrdienst / Mototaxi / Vermietung / Tourismus |

| Liefer- und Logistikdienste |

| Unternehmens- und KMU-Flotten |

| Andere (Staat, NGO, institutionell) |

| Online |

| Offline |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Fahrzeugtyp | Roller | |

| Motorräder | ||

| Nach Motorleistung | Kleiner oder gleich 1,0 kW | |

| 1,1–3,0 kW | ||

| 3,1–5,0 kW | ||

| Mehr als 5,0 kW | ||

| Nach Spannungsplattform | 48 V | |

| 60 V | ||

| 72 V | ||

| Andere | ||

| Nach Batteriekonfiguration | Festakku | |

| Wechselakku (Einzel) | ||

| Wechselakku (Dual) | ||

| Nach Motortyp | BLDC | |

| PMSM | ||

| Andere | ||

| Nach Preisklasse (USD) | Kleiner oder gleich 1.000 | |

| 1.000–1.500 | ||

| 1.501–2.000 | ||

| 2.001–3.000 | ||

| 3.001–5.000 | ||

| Mehr als 5.000 | ||

| Nach Endnutzer | B2C | |

| B2B | ||

| Fahrdienst / Mototaxi / Vermietung / Tourismus | ||

| Liefer- und Logistikdienste | ||

| Unternehmens- und KMU-Flotten | ||

| Andere (Staat, NGO, institutionell) | ||

| Nach Vertriebskanal | Online | |

| Offline | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Marktdefinition

- Fahrzeugtyp - Die Kategorie umfasst motorisierte Zweiräder.

- Fahrzeugkarosserietyp - Dazu gehören Roller und Motorräder, während Tretroller und Fahrräder ausgeschlossen sind.

- Kraftstoffkategorie - Die Kategorie umfasst ausschließlich elektrische Antriebssysteme, während Verbrennungsmotoren ausgeschlossen sind.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Elektrofahrzeug (EV) | Ein Fahrzeug, das einen oder mehrere Elektromotoren für den Antrieb verwendet. Umfasst Pkw, Busse und Lkw. Dieser Begriff umfasst reine Elektrofahrzeuge oder batterieelektrische Fahrzeuge sowie Plug-in-Hybridfahrzeuge. |

| BEV | Ein BEV ist für den Antrieb vollständig auf eine Batterie und einen Motor angewiesen. Die Batterie im Fahrzeug muss durch Anschluss an eine Steckdose oder eine öffentliche Ladestation aufgeladen werden. BEVs haben keinen Verbrennungsmotor und sind daher emissionsfrei. Sie haben im Vergleich zu herkömmlichen Kraftstoffmotoren niedrigere Betriebskosten und weniger Motorgeräusche. Allerdings haben sie eine geringere Reichweite und höhere Preise als vergleichbare Benzinmodelle. |

| PEV | Ein Plug-in-Elektrofahrzeug ist ein Elektrofahrzeug, das extern aufgeladen werden kann und im Allgemeinen reine Elektrofahrzeuge sowie Plug-in-Hybride umfasst. |

| Plug-in-Hybrid-Elektrofahrzeug | Ein Fahrzeug, das entweder durch einen Verbrennungsmotor oder einen Elektromotor angetrieben werden kann. Im Gegensatz zu normalen Hybrid-Elektrofahrzeugen können sie extern aufgeladen werden. |

| Verbrennungsmotor | Ein Motor, bei dem die Verbrennung von Kraftstoffen in einem abgeschlossenen Raum, der Brennkammer, stattfindet. Wird in der Regel mit Benzin oder Diesel betrieben. |

| Hybrid-Elektrofahrzeug | Ein Fahrzeug, das durch einen Verbrennungsmotor in Kombination mit einem oder mehreren Elektromotoren angetrieben wird, die in Batterien gespeicherte Energie nutzen. Diese werden kontinuierlich durch den Verbrennungsmotor und durch Rekuperationsbremsung aufgeladen. |

| Nutzfahrzeuge | Nutzfahrzeuge sind motorisierte Straßenfahrzeuge, die für den Transport von Personen oder Gütern konzipiert sind. Die Kategorie umfasst leichte Nutzfahrzeuge und mittelschwere sowie schwere Nutzfahrzeuge. |

| Personenkraftwagen | Personenkraftwagen sind elektro- oder motorgetriebene Fahrzeuge mit mindestens vier Rädern. Diese Fahrzeuge werden für den Personentransport verwendet und umfassen nicht mehr als acht Sitze zusätzlich zum Fahrersitz. |

| Leichte Nutzfahrzeuge | Nutzfahrzeuge mit einem Gewicht von weniger als 2.722 kg (Klasse 1) und im Bereich von 2.722–4.536 kg (Klasse 2) fallen unter diese Kategorie. |

| Mittelschwere und schwere Nutzfahrzeuge | Nutzfahrzeuge mit einem Gewicht im Bereich von 4.536–6.350 kg (Klasse 3), 6.350–7.257 kg (Klasse 4), 7.257–8.845 kg (Klasse 5), 8.845–11.793 kg (Klasse 6), 11.793–14.969 kg (Klasse 7) und über 14.969 kg (Klasse 8) fallen unter diese Kategorie. |

| Bus | Ein Transportmittel, das sich in der Regel auf ein großes Fahrzeug bezieht, das für den Transport von Fahrgästen über lange Strecken ausgelegt ist. Dazu gehören Linienbusse, Schulbusse, Shuttlebusse und Oberleitungsbusse. |

| Diesel | Umfasst Fahrzeuge, die Diesel als Hauptkraftstoff verwenden. Ein Dieselfahrzeug verfügt über ein kompressionsgezündetes Einspritzsystem anstelle des funkengezündeten Systems, das von den meisten Benzinfahrzeugen verwendet wird. Bei solchen Fahrzeugen wird Kraftstoff in die Brennkammer eingespritzt und durch die hohe Temperatur gezündet, die beim starken Komprimieren des Gases entsteht. |

| Benzin | Umfasst Fahrzeuge, die Benzin als Hauptkraftstoff verwenden. Ein Benzinfahrzeug verwendet in der Regel einen funkengezündeten Verbrennungsmotor. Bei solchen Fahrzeugen wird Kraftstoff entweder in den Ansaugkrümmer oder die Brennkammer eingespritzt, wo er mit Luft vermischt wird, und das Luft-Kraftstoff-Gemisch wird durch den Funken einer Zündkerze gezündet. |

| LPG | Umfasst Fahrzeuge, die LPG als Hauptkraftstoff verwenden. Sowohl dedizierte als auch Bi-Fuel-LPG-Fahrzeuge werden im Rahmen der Studie berücksichtigt. |

| CNG | Umfasst Fahrzeuge, die CNG als Hauptkraftstoff verwenden. Dies sind Fahrzeuge, die wie benzinbetriebene Fahrzeuge mit funkengezündeten Verbrennungsmotoren funktionieren. |

| HEV | Alle Elektrofahrzeuge, die Batterien und einen Verbrennungsmotor als primäre Antriebsquelle verwenden, fallen unter diese Kategorie. HEVs verwenden in der Regel einen Diesel-Elektro-Antriebsstrang und sind auch als Diesel-Elektro-Hybridfahrzeuge bekannt. Ein HEV wandelt den Fahrzeugimpuls (kinetische Energie) in Strom um, der die Batterie auflädt, wenn das Fahrzeug verlangsamt oder anhält. Die Batterie eines HEV kann nicht mit Plug-in-Geräten aufgeladen werden. |

| PHEV | PHEVs werden sowohl durch eine Batterie als auch durch einen Verbrennungsmotor angetrieben. Die Batterie kann entweder durch Rekuperationsbremsung mit dem Verbrennungsmotor oder durch Anschluss an eine externe Ladequelle aufgeladen werden. PHEVs haben eine bessere Reichweite als BEVs, sind aber vergleichsweise weniger umweltfreundlich. |

| Schrägheck | Dies sind kompakte Fahrzeuge mit einer Heckklappe am hinteren Ende. |

| Stufenheck | Dies sind in der Regel zwei- oder viertürige Personenkraftwagen mit einem separaten Bereich am hinteren Ende für Gepäck. |

| SUV | Allgemein als SUVs bekannt, verfügen diese Fahrzeuge über Allradantrieb und haben in der Regel eine hohe Bodenfreiheit. Diese Fahrzeuge können auch als Geländefahrzeuge eingesetzt werden. |

| MPV | Dies sind Mehrzweckfahrzeuge (auch Minivans genannt), die für den Transport einer größeren Anzahl von Fahrgästen ausgelegt sind. Sie transportieren zwischen fünf und sieben Personen und haben auch Platz für Gepäck. Sie sind in der Regel höher als der durchschnittliche Familienwagen, um mehr Kopffreiheit und einfacheren Zugang zu bieten, und sind in der Regel frontradgetrieben. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten angegeben. Der Marktumsatz wird durch Multiplikation des Verkaufsvolumens mit dem jeweiligen durchschnittlichen Verkaufspreis (ASP) berechnet. Bei der Schätzung des ASP wurden Faktoren wie durchschnittliche Inflation, Verschiebung der Marktnachfrage, Herstellungskosten, technologischer Fortschritt und sich ändernde Verbraucherpräferenzen berücksichtigt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.