Chicagoer Rechenzentrumsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

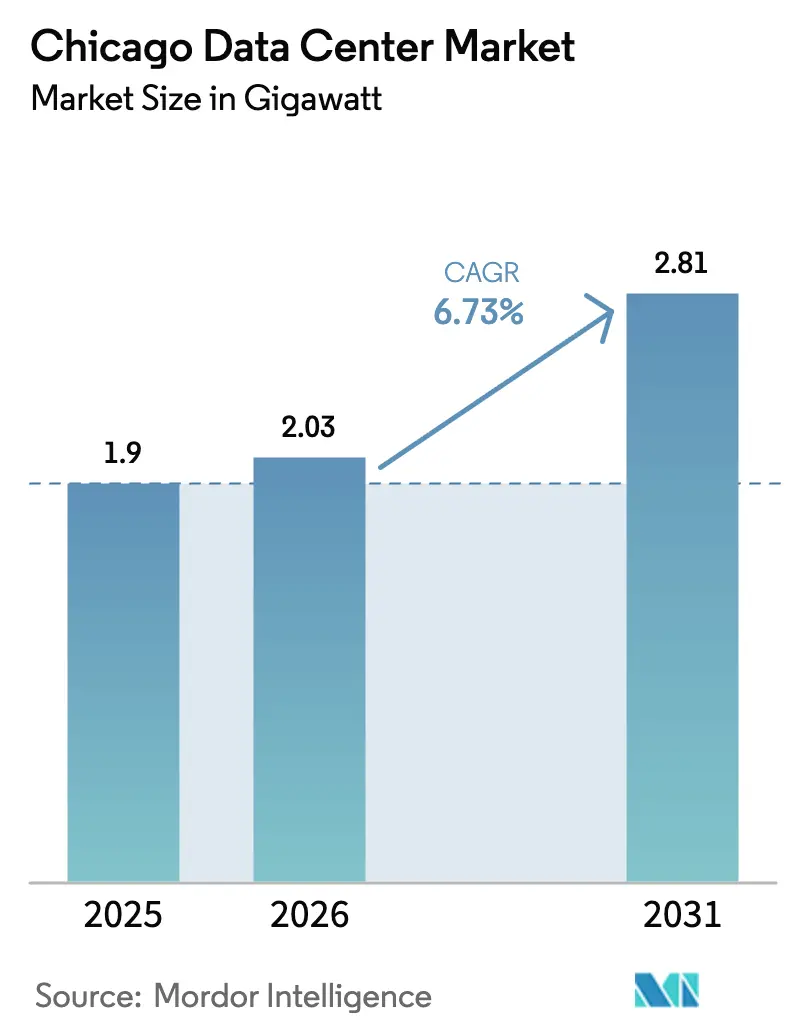

| Marktgröße im Basisjahr (2025) | 1.9 Gigawatt |

| Marktvolumen (2026) | 2.03 Gigawatt |

| Marktvolumen (2031) | 2.81 Gigawatt |

| Wachstumsrate (2026 - 2031) | 6.73% CAGR |

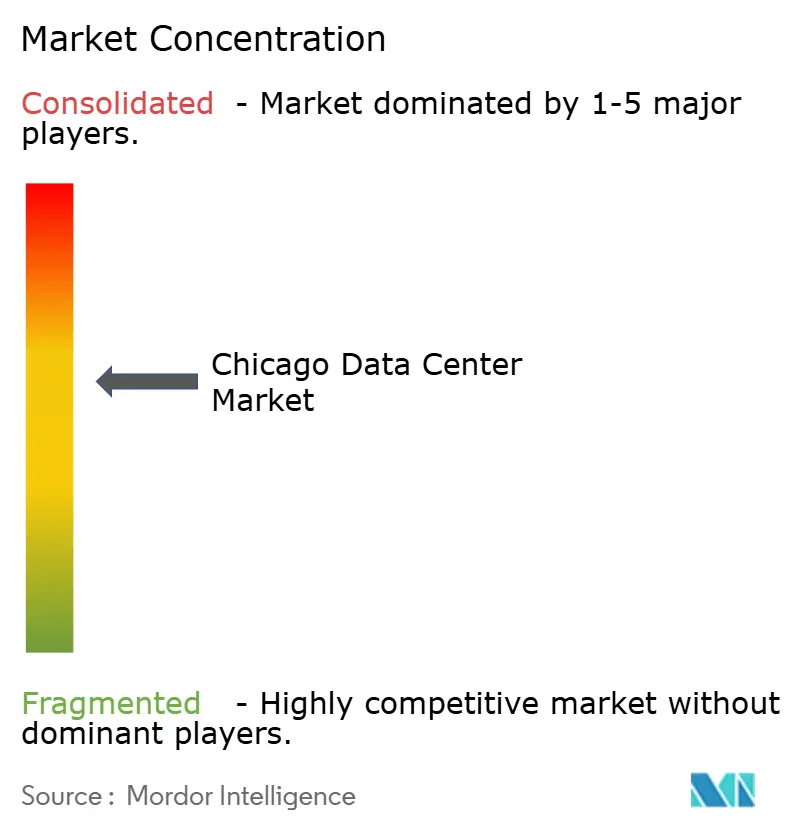

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Chicagoer Rechenzentrumsmarkt Analyse von Mordor Intelligence

Die Größe des Chicagoer Rechenzentrumsmarkts wird voraussichtlich von 1,9 GW im Jahr 2025 auf 2,03 GW im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,73 % über den Zeitraum 2026–2031 2,81 GW erreichen. Der Leerstand liegt auf einem Rekordtief von 1,9 %, während die durchschnittlichen Mietpreise im Jahresvergleich um 33 % gestiegen sind, was ein akutes Ungleichgewicht zwischen Angebot und Nachfrage unterstreicht cbre.com. Die Umsatzsteuerbefreiung von Illinois auf qualifizierte Ausrüstung und der Industriestromtarif von 6,9 Cent/kWh haben seit 2019 mehr als 11 Milliarden USD an neuen Bauinvestitionen angezogen illinois.gov. Energieplaner erwarten, dass die Rechenzentrumsbelastung im Netz von ComEd von derzeit rund 400 MW auf nahezu 5 GW ansteigen wird, was der Leistung von fünf Kernkraftwerken entspricht. Knappe Strom- und Grundstücksbedingungen in Northern Virginia lenken auch die Hyperscale-Überlaufnachfrage nach Chicago und heben die Stadt auf den dritten Platz unter den größten Knotenpunkten des Landes.

Wichtigste Erkenntnisse des Berichts

- Nach Rechenzentrumsgröße führten Massiv-Anlagen mit einem Anteil von 44,12 % am Chicagoer Rechenzentrumsmarkt im Jahr 2025; die Mega-Kategorie wird bis 2031 voraussichtlich mit einer CAGR von 7,72 % wachsen.

- Nach Tier-Typ erfasste Tier 3 im Jahr 2025 einen Anteil von 58,02 % am Chicagoer Rechenzentrumsmarkt; Tier 4 wird bis 2031 mit der schnellsten CAGR von 8,21 % wachsen.

- Nach Servicemodell entfiel 2025 ein Anteil von 49,05 % der Chicagoer Rechenzentrumsmarktgröße auf Colocation, aber Cloud-Dienstanbieter werden bis 2031 voraussichtlich mit einer CAGR von 9,07 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Chicagoer Rechenzentrumsmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage von Cloud-Dienstanbietern | +1.8% | Global, Schwerpunkt Großraum Chicago | Mittelfristig (2–4 Jahre) |

| Wachsender Bedarf an Edge-Computing in Unternehmen | +1.2% | Großraum Chicago und Vororte | Langfristig (≥ 4 Jahre) |

| Robustes Glasfaser-Konnektivitäts-Ökosystem | +0.9% | Chicagoer Kerngebiet, O'Hare-Korridor | Kurzfristig (≤ 2 Jahre) |

| Förderprogramme und Steuervorteile in Illinois | +1.5% | Bundesstaat Illinois | Mittelfristig (2–4 Jahre) |

| Überlaufnachfrage aus Northern Virginia | +0.8% | Region Chicago | Kurzfristig (≤ 2 Jahre) |

| KI-Trainingsworkloads auf der Suche nach Strom im Mittleren Westen | +1.3% | Chicago und ländliches Illinois | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage von Cloud-Dienstanbietern

Hyperscale-Betreiber beschleunigen die Erweiterung ihrer Präsenz, da erstklassige Küstenmärkte an Kapazitätsgrenzen stoßen.[1]Joel Hruska, "Hyperscaler suchen Alternativen zu Ashburn," commercialobserver.com Amazons 20-Milliarden-USD-Programm für nuklear gestützte Campusse im mittleren Atlantik signalisiert die Bereitschaft zur Standortdiversifizierung und ermöglicht es Chicago, ähnliche Megaprojekte anzuziehen. Die 30-Milliarden-USD-KI-Infrastrukturallianz von Microsoft und BlackRock hat Grundstücke im Mittleren Westen vorgesehen, während Equinix' 15-Milliarden-USD-xScale-Vorhaben Chicago als frühen Startpunkt identifiziert. Der Latenzbedarfs der Finanzmärkte verstärkt die Nachfrage zusätzlich; die private Google-Cloud-Region der CME Group in Aurora ist ein Beispiel für diese Unternehmensanziehungskraft.

Wachsender Bedarf an Edge-Computing in Unternehmen

Ein globaler Edge-Markt im Wert von 232 Milliarden USD im Jahr 2024 verändert die Standortanforderungen für Chicagos Hersteller, Einzelhändler und Finanzunternehmen.[2]Jonathan Vanian, "AWS setzt auf Kernkraft für neue US-Campusse," cnbc.com CoreSites CH2 erhielt den NVIDIA DGX-Ready-Status und unterstreicht damit die Eignung des Ballungsraums für KI-Inferenz-Cluster. Telekommunikationsanbieter wie Comcast verankern Northlake-Anlagen zur Unterstützung von 5G, Content-Delivery-Netzwerken und latenzarmen Over-the-Top-Workloads.

Robustes Glasfaser-Konnektivitäts-Ökosystem

DE-CIX Chicago ist der am schnellsten wachsende Austauschknoten in Illinois und verbindet sich mit New York und Dallas, um das größte Peering-Netzwerk Nordamerikas zu bilden.[3]Jonathan Vanian, "AWS setzt auf Kernkraft für neue US-Campusse," cnbc.com Digital Realtys Standort 350 E. Cermak beherbergt mehr als 40 Netzbetreiber und überschreitet 100 MW Auslastung, wovon er durch die dichten Backhaul-Routen des Ballungsraums profitiert. United IX bietet 10-G- bis 100-G-Ports und bündelt den wichtigsten CDN-Datenverkehr, was Netzwerkeffekte verstärkt, die zusätzliche Investitionen anziehen.

Förderprogramme und Steuervorteile in Illinois

Das Rechenzentrumsgesetz zur Umsatzsteuerbefreiung von 2019 gewährt 10,25 % Befreiungen auf qualifizierte Ausrüstung für Projekte, die mindestens 250 Millionen USD investieren und mindestens 20 Mitarbeiter einstellen, die 120 % des Kreisdurchschnitts verdienen. Die Politik hat dazu beigetragen, die privaten Kapitalzuflüsse im Bundesstaat auf 12,5 Milliarden USD im Jahr 2024 zu verdoppeln, wobei Rechenzentrumsvorhaben einen erheblichen Anteil ausmachen. CyrusOnes 350-Millionen-USD-Bau in Aurora wurde mit Unterstützung des Gouverneurs begonnen und veranschaulicht die Vorteile eines vereinfachten Genehmigungsverfahrens.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Stromkosten (ComEd-Gebiet) | -0.7% | Großraum Chicago | Kurzfristig (≤ 2 Jahre) |

| Steigende Grundstücks- und Baukosten | -1.1% | Großraum Chicago und Vororte | Mittelfristig (2–4 Jahre) |

| Kühlungsbeschränkungen aufgrund der Wasservorschriften für den Michigansee | -0.5% | Einzugsgebiet des Michigansees | Langfristig (≥ 4 Jahre) |

| Langwierige Netzanschlusszyklen | -0.9% | Illinois, PJM-Gebiet | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Stromkosten (ComEd-Gebiet)

Die prognostizierten monatlichen Kundenrechnungen könnten um 10,50 USD steigen, da der Rechenzentrumsbedarfs die Netzausgleichsgebühren erhöht. Die PJM-Auktionsverrechnungspreise sind gestiegen, was die Betreiber zwingt, höhere Kapazitätskosten abzusichern. Gesetzgeber prüfen Schutzmaßnahmen, um eine Überlastung der Altinfrastruktur durch Hyperscaler zu verhindern und die Verbraucher zu schützen.

Steigende Grundstücks- und Baukosten

Der Bau einer Hyperscale-Anlage kostet heute durchschnittlich 561,33 USD/Quadratfuß, ein Anstieg von 20,53 % seit 2019. Grundstücke in der Nähe von O'Hare kosten mehr als 224.000 USD pro Acre, was Entwickler in Richtung Elk Grove, Northlake und weiter westlich drängt cbre.com. Die Beschaffung dedizierter Umspannwerke und Hochspannungsanschlüsse erhöht die Kapitalbudgets um Millionen und kann die Projektzeitpläne um mehrere Quartale verlängern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumsgröße: Mega-Anlagen treiben die Hyperscale-Expansion voran

Massiv-Anlagen erzielten 2025 einen Anteil von 44,12 % am Chicagoer Rechenzentrumsmarkt, was ein ausgereiftes Ökosystem widerspiegelt, das Finanzdienstleistungen und Legacy-Workloads unterstützt. Mega-Campusse werden jedoch bis 2031 mit einer CAGR von 7,72 % alle anderen Kategorien übertreffen, da KI-Trainingscluster nach Blöcken zusammenhängender Leistung von mehr als 100 MW suchen. T5s 480-MW-Vorortcampus und Compass' Fünf-Gebäude-Neuentwicklung des ehemaligen Sears-Hauptsitzes belegen diesen Wandel, wobei jeder für Rack-Dichten von ≥ 50 kW ausgelegt ist.

Kleine und mittlere Anlagen bleiben für Edge- und Unternehmenshybride rentabel, sehen sich jedoch einer schrittweisen Absorption in größere Wholesale-Flächen gegenüber. Hyperscale-Mieter bevorzugen den Betriebshebel und die maßgeschneiderten mechanisch-elektrischen Topologien, die in Mega-Bauten verfügbar sind, was Eigentümer kleinerer Suiten unter Druck setzt, sich durch latenzempfindliche oder spezialisierte Compliance-Angebote zu differenzieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Tier-Typ: Tier-4-Einführung beschleunigt sich für unternehmenskritische Anwendungen

Tier-3-Anlagen hielten 2025 einen Anteil von 58,02 % an der Größe des Chicagoer Rechenzentrumsmarkts, da sie ein pragmatisches Gleichgewicht zwischen Betriebszeit und Kosten boten, das von den meisten Unternehmen gesucht wird. Finanz- und Gesundheitsnutzer lenken jedoch neue Nachfrage auf Tier-4-Plattformen, die Fehlertoleranz und eine Verfügbarkeit von 99,995 % versprechen, was der Klasse bis 2031 eine CAGR von 8,21 % beschert.

Betreiber schichten gleichzeitig wartbare elektrische Pfade und wasserlose Kühlung ein, um die SLA-Prämien zu erfüllen, die von regulierten Workloads verlangt werden. NTTs CH1, Forsythes Elk-Grove-Standort und neue spekulative Hüllen werben alle mit Uptime-Institute-Zertifizierungen, die Tier-4-Eigenschaften validieren, und positionieren Chicago, um Expansionen regulierter Branchen zu gewinnen, die eine deterministische Verfügbarkeit erfordern.

Nach Rechenzentrumstyp: Cloud-Dienstanbieter beschleunigen die Markttransformation

Colocation hielt 2025 einen Anteil von 49,05 %, gestützt durch nahezu null Leerstand und einen Mietpreisanstieg von 33 %, aber Cloud-Dienstanbieter sind der am schnellsten wachsende Faktor und expandieren bis 2031 mit einer CAGR von 9,07 %, da Hyperscaler dedizierte Zonen für KI-Workloads einführen.

Wholesale-Hüllen und vorbereitete Basisformate genießen die stärkste Preissetzungsmacht, da sie sowohl Kapazitäts- als auch Markteinführungsgeschwindigkeitsbeschränkungen lösen. Retail-Colocation bedient weiterhin KMU-Mieter, während modulare und Edge-Anlagen auf 5G, Content-Caching und Notfallwiederherstellungsnischen abzielen. Equinix' Umsatz von 2,225 Milliarden USD im ersten Quartal 2025 und die nach oben korrigierte Jahresprognose unterstreichen das Ertragspotenzial, das mit dieser Migrationswelle verbunden ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Chicago verankert den ausgereiftesten Cloud- und Netzwerkknoten des Mittleren Westens und beherbergt 154 aktive Rechenzentren, die 20.000 Arbeitsplätze und 3,5 Milliarden USD an Arbeitseinkommen unterstützen. Die führende Position des Chicagoer Rechenzentrumsmarkts wird durch geringes Erdbebenrisiko, reichlich vorhandene Kernenergie und eine zentrale Lage gestärkt, die eine Hin- und Rücklatenz von unter 20 ms zu beiden Küsten gewährleistet. Illinois beherbergt 126 Anlagen, die von 68 Anbietern betrieben werden, und hat weitere 1,7 Milliarden USD im Bau über sechs angekündigte Projekte.

Die aus Northern Virginia verdrängte Nachfrage landet in Chicago, da Übertragungsengpässe bei Dominion Energy neue Anschlüsse bis 2027 verzögern. Betreiber, die gleichzeitige Kapazität anstreben, bevorzugen daher das PJM-verbundene Illinois, wo ComEd Netzimportrechte schneller zuweisen kann. Gleichzeitig treiben Grundstücks- und Stromgrundlagen in den Vororten von Columbus einen multiurbanen Mittelwestkorridor voran, der Chicagos Rolle als zentralen Peering-Anker stärkt. Innerhalb des Großraums Chicago bilden Elk Grove Village, Northlake und Aurora das aktivste Entwicklungsdreieck. T5, CyrusOne und Compass planen gemeinsam über 1 GW in diesen Vororten und nutzen verfügbare Grundstücke und 138-kV-Anschlüsse. In der Innenstadt zeigt Digital Realtys geplanter 12-stöckiger Turm am 330 E. Cermak die Verdichtung durch vertikale Bauten, da ältere Grundstücke die Sättigungsgrenze erreichen.

Wettbewerbslandschaft

Digital Realty, Equinix und CoreSite verfügen über die größten installierten Basen, aber aggressive Greenfield-Programme von T5 Data Centers, Compass Datacenters und CyrusOne verwässern den Marktanteil, was auf eine moderate Konzentration hindeutet. Digital Realtys 350 E. Cermak – mit einer Fläche von 1,1 Millionen Quadratfuß – beherbergt mehr als 70 Netzbetreiber und bleibt mit mehr als 100 MW Illinois' größter Laststromkunde. Equinix leitet 15 Milliarden USD in US-amerikanische xScale-Campusse; Chicago gehört zu den ersten vier Standorten, was seine Hyperscale-Anziehungskraft widerspiegelt.

Hardware- und Stromversorgungspartnerschaften differenzieren neue Marktteilnehmer. Siemens wird Compass' Mittelspannungsmodule im Rahmen eines mehrjährigen Vertrags liefern und damit die elektrischen Bereitstellungszyklen um Monate verkürzen. Unterdessen könnten Microsofts wasserlose Kühlpiloten im benachbarten Wisconsin auf seinen Minooka-Illinois-Entwurf übertragen werden, was Nachhaltigkeit als Wettbewerbshebel signalisiert.

Rekordhohe Fusionen und Übernahmen prägen das Feld weiter. Vantage sammelte im Januar 2025 9,2 Milliarden USD ein, CBRE erwarb Direct Line Global für White-Space-Dienste und Schneider übernahm Motivair für Flüssigkühlungs-IP, was den strategischen Wert schlüsselfertiger Lieferung und fortschrittlicher Wärmelösungen unterstreicht.

Marktführer der Chicagoer Rechenzentrumsindustrie

Digital Realty Trust, Inc.

Equinix Inc.

CyrusOne

Quality Technology Services Holding LLC (QTS)

Stack Infrastructure, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: CyrusOne begann mit einem zweiten Aurora-Campus mit einer Gesamtfläche von 446.000 Quadratfuß und einer anfänglichen IT-Last von 40 MW.

- Februar 2025: Digital Realty verzeichnete Rekordaufträge im vierten Quartal 2024 und erwarb Grundstücke, die bis zu 400 MW Erweiterung unterstützen.

- Februar 2025: Equinix schloss ein 15-Milliarden-USD-Hyperscale-Gemeinschaftsunternehmen mit GIC und CPP ab, um landesweit 1,5 GW hinzuzufügen.

- Januar 2025: Vantage Data Centers sicherte sich eine Eigenkapitalspritze von 9,2 Milliarden USD zur Finanzierung eines globalen Bauplans im Wert von 30 Milliarden USD.

Berichtsumfang des Chicagoer Rechenzentrumsmarkts

Ein Rechenzentrum ist ein physischer Raum, ein Gebäude oder eine Einrichtung, die IT-Infrastruktur beherbergt, die zum Aufbau, Betrieb und zur Bereitstellung von Anwendungen und Diensten sowie zur Speicherung und Verwaltung der mit diesen Anwendungen und Diensten verbundenen Daten verwendet wird.

Der Chicagoer Rechenzentrumsmarkt ist segmentiert nach Rechenzentrumsgröße (Klein, Mittel, Groß, Massiv, Mega), nach Tier-Typ (Tier 1&2, Tier 3, Tier 4), nach Auslastung (genutzt [Colocation-Typ [Retail, Wholesale, Hyperscale], nach Endnutzer [Cloud & IT, Telekommunikation, Medien & Unterhaltung, Behörden, BFSI, Fertigung, E-Commerce]) und nicht genutzt). Die Marktgrößen und Prognosen werden in Wertangaben (MW) für alle oben genannten Segmente bereitgestellt.

| Klein |

| Mittel |

| Groß |

| Massiv |

| Mega |

| Tier 1 und 2 |

| Tier 3 |

| Tier 4 |

| Cloud-Dienstanbieter (CSPs) | |||

| Unternehmen, Modular und Edge | |||

| Colocation | Genutzt | Colocation-Typ | Retail |

| Wholesale | |||

| Hyperscale | |||

| Endnutzer | Cloud und IT | ||

| Telekommunikation | |||

| Medien und Unterhaltung | |||

| Behörden | |||

| BFSI | |||

| Fertigung | |||

| E-Commerce | |||

| Sonstige Endnutzer | |||

| Nach Rechenzentrumsgröße | Klein | |||

| Mittel | ||||

| Groß | ||||

| Massiv | ||||

| Mega | ||||

| Nach Tier-Typ | Tier 1 und 2 | |||

| Tier 3 | ||||

| Tier 4 | ||||

| Nach Rechenzentrumstyp | Cloud-Dienstanbieter (CSPs) | |||

| Unternehmen, Modular und Edge | ||||

| Colocation | Genutzt | Colocation-Typ | Retail | |

| Wholesale | ||||

| Hyperscale | ||||

| Endnutzer | Cloud und IT | |||

| Telekommunikation | ||||

| Medien und Unterhaltung | ||||

| Behörden | ||||

| BFSI | ||||

| Fertigung | ||||

| E-Commerce | ||||

| Sonstige Endnutzer | ||||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist das prognostizierte Wachstum des Chicagoer Rechenzentrumsmarkts bis 2031?

Die installierte Basis wird voraussichtlich von 2,03 GW im Jahr 2026 auf 2,81 GW bis 2031 wachsen, eine CAGR von 6,73 %.

Die installierte Basis wird voraussichtlich von 2,03 GW im Jahr 2026 auf 2,81 GW bis 2031 wachsen, eine CAGR von 6,73 %.

Chicago bietet verfügbare Stromkapazität, niedrigere Grundstückspreise und robuste Steueranreize zu einem Zeitpunkt, an dem Northern Virginia mit Netzengpässen und Widerstand aus der Bevölkerung konfrontiert ist.

Wie viel Steuerentlastung können qualifizierende Betreiber in Illinois in Anspruch nehmen?

Projekte, die mindestens 250 Millionen USD investieren und 20 Mitarbeiter einstellen, können eine Umsatz- und Verbrauchsteuerbefreiung von 10,25 % auf Rechenzentrumsausrüstung erhalten.

Welches Rechenzentrumsgrößensegment wächst am schnellsten?

Mega-Campusse, die für KI- und Hyperscale-Workloads gebaut werden, werden bis 2031 voraussichtlich mit einer CAGR von 7,72 % wachsen.

Was sind die wichtigsten Kostenhemmnisse für Neubauten in Chicago?

Steigende Baumaterialien kosten jetzt durchschnittlich 561,33 USD/Quadratfuß, und steigende Netzkapazitätsgebühren erhöhen die ComEd-Kundenrechnungen um rund 10,50 USD pro Monat.

Wie konzentriert ist die Marktführerschaft heute?

Die fünf größten Betreiber halten knapp über 60 % der installierten Leistung, was dem Markt einen moderaten Konzentrationsgrad von 6 verleiht und gleichzeitig Raum für neue Marktteilnehmer lässt, die über Kapital und differenzierte Technologie verfügen.

Seite zuletzt aktualisiert am: