Datencentrum-RFID-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.59 Milliarden US-Dollar |

| Marktgröße (2031) | 4.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.44% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Datencentrum-RFID-Marktanalyse von Mordor Intelligence

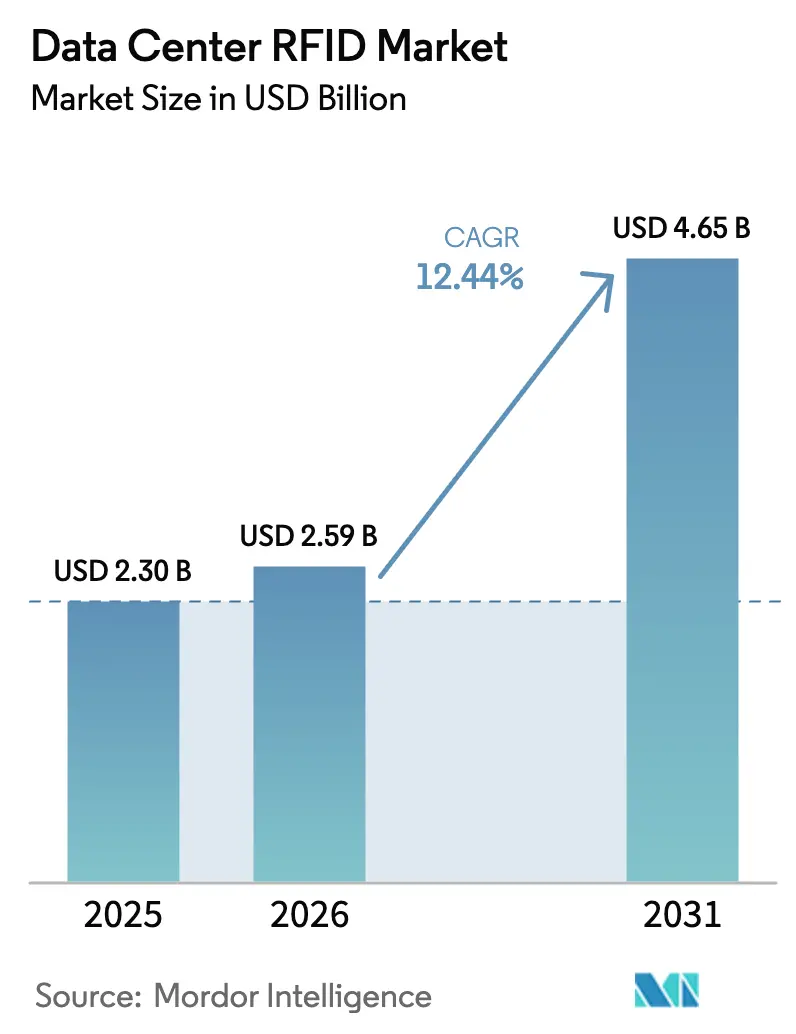

Die Datencentrum-RFID-Marktgröße wird im Jahr 2026 auf 2,59 Milliarden USD geschätzt, ausgehend vom Wert 2025 von 2,3 Milliarden USD, mit Prognosen für 2031 von 4,65 Milliarden USD, was einer CAGR von 12,44 % über den Zeitraum 2026–2031 entspricht. Kapazitätserweiterungen in Hyperscale-Einrichtungen, die sich nun alle vier Jahre verdoppeln, um Racks mit 40–140 kW Leistungsaufnahme zu unterstützen, sind der primäre Katalysator hinter diesem Wachstumstrend DataCenterDynamics. Regulatorische Prüfungen, Nachhaltigkeitsvorgaben und die Notwendigkeit der Echtzeitüberwachung von Millionen verteilter Assets verstärken die Akzeptanz zusätzlich und verlagern RFID von einer optionalen zu einer unverzichtbaren Technologie in Einrichtungen der nächsten Generation. Die Integration mit Data-Center-Infrastructure-Management-(DCIM-)Plattformen beschleunigt die Wertschöpfung durch die Automatisierung von Ticketing-, Thermalmapping- und Predictive-Maintenance-Workflows, während sinkende UHF-Tag-Preise die letzte wesentliche Kostenbarriere beseitigt haben. Gemeinsam positionieren diese Kräfte den Datencentrum-RFID-Markt als zentralen Ermöglicher KI-gesteuerter, hochdichter Infrastrukturbetriebe weltweit.

Wichtigste Erkenntnisse des Berichts

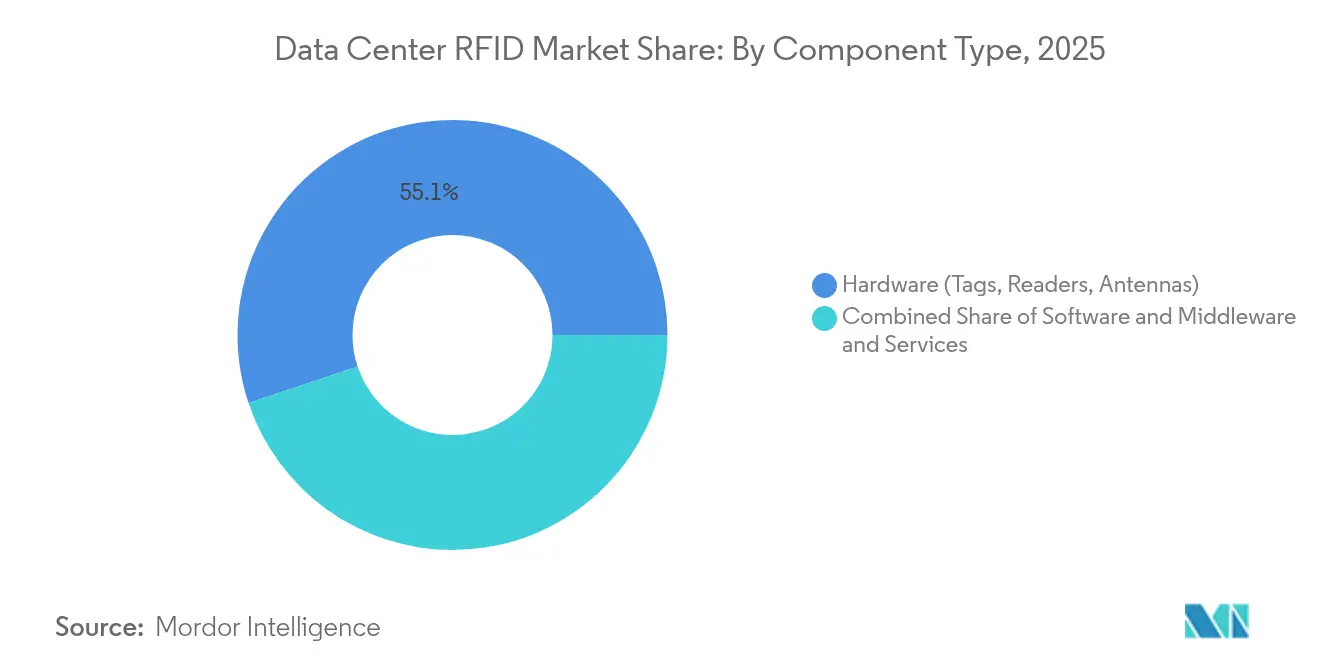

- Nach Komponente erfasste Hardware im Jahr 2025 einen Anteil von 55,12 % am Datencentrum-RFID-Markt, während Software und Middleware mit einer CAGR von 13,39 % bis 2031 das schnellste Wachstum verzeichnet.

- Nach Tag-Typ führten passive Tags mit einem Umsatzanteil von 71,65 % im Jahr 2025; aktive Tags sollen bis 2031 mit einer CAGR von 14,46 % wachsen.

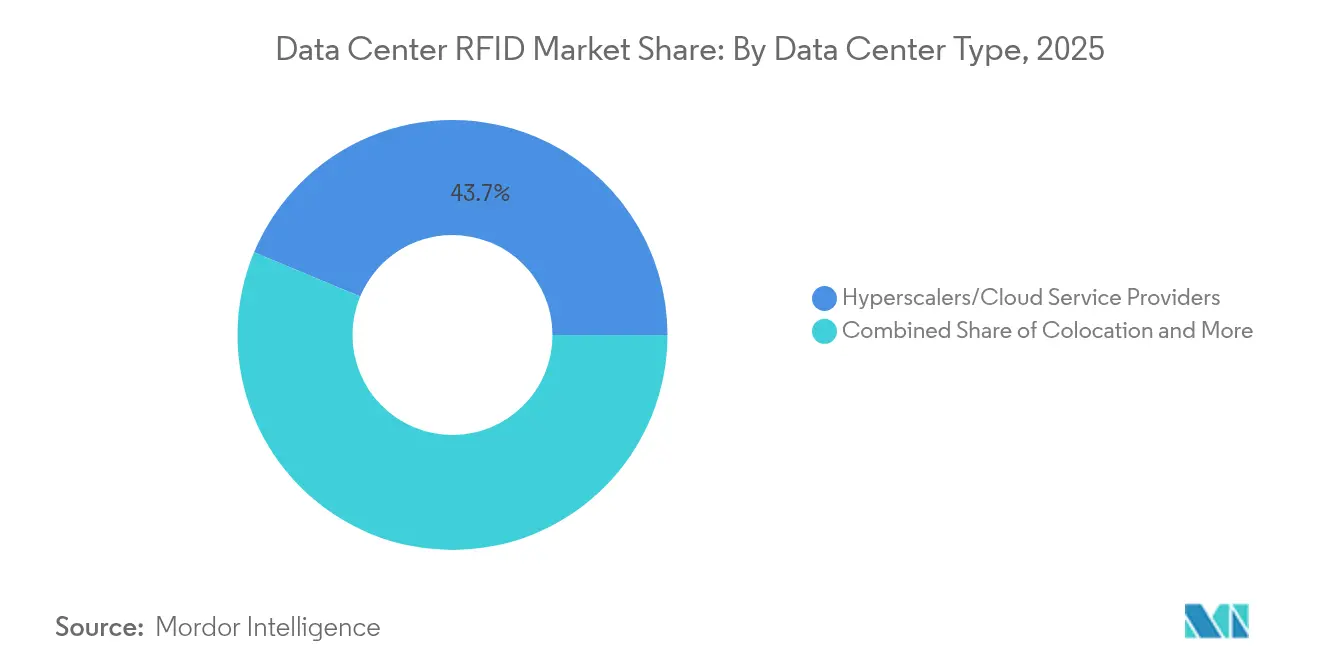

- Nach Datencentrum-Typ hielten Hyperscaler im Jahr 2025 einen Anteil von 43,72 % an der Datencentrum-RFID-Marktgröße und verzeichnen bis 2031 eine CAGR von 14,55 %.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 45,86 % an der Datencentrum-RFID-Marktgröße auf Asset-Tracking, während das Umgebungsmonitoring mit einer CAGR von 15,02 % bis 2031 den stärksten Anstieg verzeichnet.

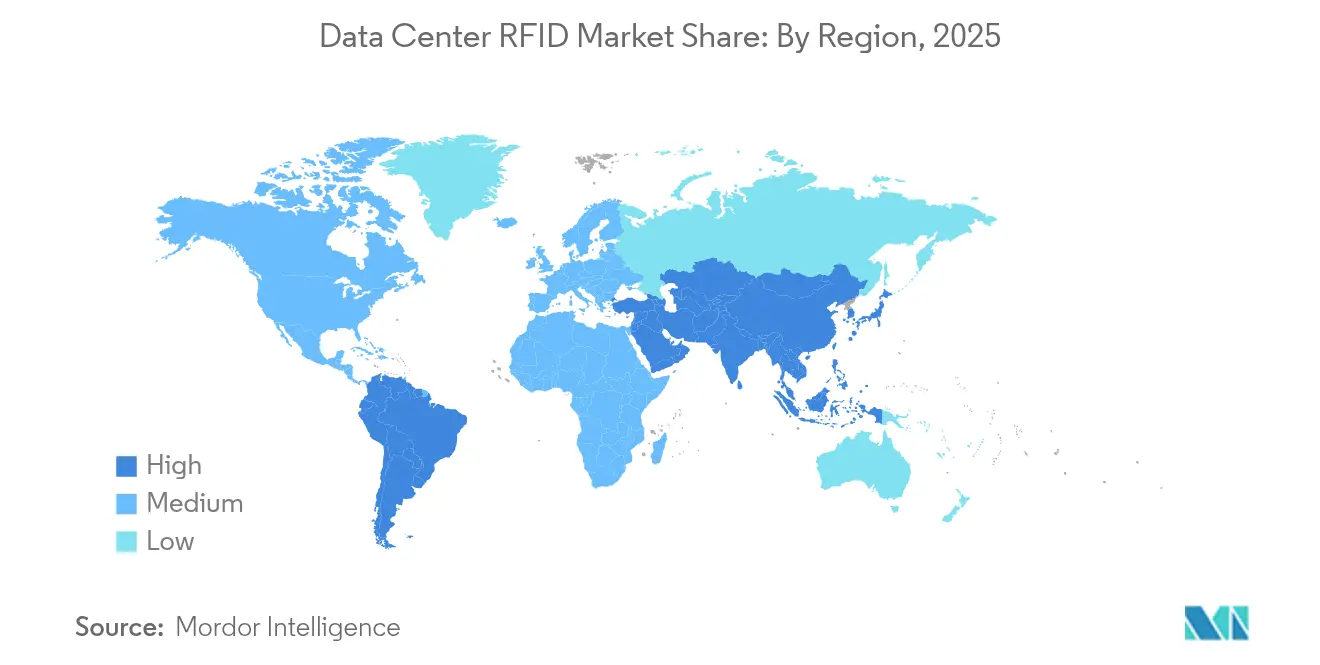

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 36,95 % am Datencentrum-RFID-Markt; Asien-Pazifik verzeichnet die stärkste CAGR von 15,21 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Rechenzentrum-RFID-Markts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Compliance-Druck bei Echtzeit-Asset-Prüfungen | 2.8% | Global, mit frühen Gewinnen in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Sinkende RFID-Tag-Kostenkurven | 2.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Integration mit DCIM- und ITSM-Stacks | 1.9% | Nordamerika und EU, Ausbreitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Hyperscale- und Edge-Datencentrum-Ausbauten | 3.2% | Asien-Pazifik als Kernmarkt, Ausbreitung nach Nahost und Afrika | Langfristig (≥ 4 Jahre) |

| KI-gestütztes RFID-Thermalmapping | 1.4% | National, mit frühen Gewinnen in Hyperscale-Einrichtungen | Langfristig (≥ 4 Jahre) |

| IT-Kreislaufwirtschaft-Rückkaufverfolgung | 0.8% | EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Compliance-Druck bei Echtzeit-Asset-Prüfungen beschleunigt Marktentwicklung

Anhaltende Prüfungs- und Governance-Anforderungen verpflichten Betreiber zur Pflege kontinuierlich aktualisierter Inventare anstelle gelegentlicher Zählungen, und RFID liefert eine nahezu perfekte Genauigkeit, die Barcodedsysteme nicht erreichen können. Das RFID-Programm der US-amerikanischen Sozialversicherungsbehörde erzielte eine Reduzierung des Arbeitsaufwands um 90 % bei gleichzeitiger Verbesserung der Prüfungsgenauigkeit auf 99 %.[1]RFIDJournal — "Das RFID-Programm der US-amerikanischen Sozialversicherungsbehörde erzielte eine Reduzierung des Arbeitsaufwands um 90 % bei gleichzeitiger Verbesserung der Prüfungsgenauigkeit auf 99 %" Finanzinstitute, die auf die Einhaltung des Sarbanes-Oxley-Gesetzes angewiesen sind, haben ähnliche Ergebnisse erzielt und berichten nach der RFID-Einführung von einer Bestandsgenauigkeit von über 99 %. Kontinuierliche Überwachung senkt die Sanierungskosten bei verlegten Assets und ermöglicht Echtzeit-Berichte zur Erfüllung regulatorischer Anforderungen. Diese Dynamik erhöht die Ausgaben unter US-amerikanischen Behörden und multinationalen Banken und positioniert Compliance als wichtigsten Investitionsauslöser für den Datencentrum-RFID-Markt.

Sinkende RFID-Tag-Kostenkurven ermöglichen Massenbereitstellung

Die Preise für passive UHF-Tags sind auf 0,10–0,50 USD pro Einheit gesunken, da die Fertigung auf 300-mm-Wafern und Fortschritte bei Antennenmaterialien die Produktionseffizienz steigern.[2]ScienceDirect — "Die Preise für passive UHF-Tags sind auf 0,10–0,50 USD pro Einheit gesunken, da die Fertigung auf 300-mm-Wafern und Fortschritte bei Antennenmaterialien die Produktionseffizienz steigern" Aktive Tags sind auf 15–50 USD pro Stück gefallen, was Budgetspielraum für dichte Sensornetzwerke auf großen Campus-Anlagen schafft. Kapitalinvestitionen wie Tageos' 100-Millionen-USD-Werk in den USA und die Produktionslinie von Avery Dennison in Mexiko unterstreichen das Vertrauen der Branche in steigende Volumina. Da sich Chip-Engpässe bis Anfang 2025 entspannen, gewährleistet eine verlässliche Versorgung, dass Betreiber mehrjährige Rollouts ohne Preisanstiege planen können. Niedrigere Stückkosten positionieren die Akzeptanz des Datencentrum-RFID-Markts nun als kostensparende Maßnahme und nicht als diskretionären Kapitalaufwand.

Integration mit DCIM- und ITSM-Stacks verbessert die operative Intelligenz

RFID speist sich direkt in moderne DCIM-Suiten ein und verwandelt statische Asset-Hauptbücher in Echtzeit-Kommandozentralen. Die Plattform von Sunbird verarbeitet täglich über 10 Milliarden Datenpunkte, um automatisierte Warnmeldungen bei Abweichungen in Temperatur, Luftfeuchtigkeit und Kapazität auszulösen.[3]Sunbird Software — "Die Plattform von Sunbird verarbeitet täglich über 10 Milliarden Datenpunkte, um automatisierte Warnmeldungen bei Abweichungen in Temperatur, Luftfeuchtigkeit und Kapazität auszulösen" British Airways setzt dcTrack ein, um Server an sechs Standorten schneller zuzuweisen, während ServiceNow-Konnektoren Standortänderungen direkt in Unternehmens-Workflows übertragen. Diese tiefe Integration macht RFID für Predictive Maintenance und Energieeinsparungen unverzichtbar und beschleunigt die Marktdurchdringung des Datencentrum-RFID-Markts in reifen Betrieben.

Hyperscale- und Edge-Datencentrum-Ausbauten befeuern die Nachfrage

Jährlich öffnen rund 120 neue Hyperscale-Hallen, und Edge-Knoten proliferieren noch schneller, da KI-Inferenz-Workloads sich in Benutzernähe lokalisieren. AWS, Meta und regionale Akteure wie Sify investieren Milliarden in Kapazitäten, wobei jeder Standort Tausende von Tags, Lesegeräten und Sensoren benötigt. Verteilte Mikrozentren mit 3–10-kW-Schränken sind auf unbeaufsichtigte, automatisierte Überwachung angewiesen, was RFID direkt zum Netzwerk-Edge drängt. Diese Baupipelines sichern eine mehrjährige Hardware- und Softwarenachfrage und gewährleisten ein nachhaltiges zweistelliges Wachstum für den Datencentrum-RFID-Markt.

Hemmfaktorauswirkungsanalyse des Rechenzentrum-RFID-Markts*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Investitionskosten (CAPEX) und Facharbeitskostenkosten | -1.8% | Global | Kurzfristig (≤ 2 Jahre) |

| HF-Interferenz in dichten Racks | -1.2% | Global, insbesondere in hochdichten Einrichtungen | Mittelfristig (2–4 Jahre) |

| Datensouveränitätsbeschränkungen bei der Telemetrie aktiver Tags | -0.9% | EU, China, Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Bedenken hinsichtlich Batteriemüll bei aktiven Tags | -0.6% | EU, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und Facharbeitskostenkosten als Hemmnisse

End-to-End-Bereitstellungen beginnen oft bei rund 27.000 USD und erfordern Ingenieure mit Kenntnissen in Antennenphysik und Datencentrum-Protokollen. Der weltweite Mangel an solchen Fachkräften verlängert Projektzeiträume und treibt Beratungskosten in die Höhe, insbesondere für mittelgroße Betreiber. Während langfristige Einsparungen die Anfangskosten ausgleichen, bezeichnen kleinere Unternehmen RFID weiterhin als diskretionär. Schulungsprogramme und schlüsselfertige Servicepakete entstehen, um die Einführung zu erleichtern, doch die Qualifikationslücke schmälert weiterhin das Wachstumspotenzial des Datencentrum-RFID-Markts.

HF-Interferenz in dichten Racks schafft technische Herausforderungen

Metallgehäuse, Stromkabel und Flüssigkühlungsleitungen erzeugen Mehrwegreflexionen, die die Leserate beeinträchtigen, wie von den Sandia National Laboratories gezeigt wurde, wo die Genauigkeit in aktiven Serverräumen auf 93,9 % sank. KI-Cluster mit über 100 kW pro Rack verstärken den elektromagnetischen Rauschpegel und erfordern Richtstrahlantennen sowie fein abgestimmte Leistungspegel. Diese technischen Herausforderungen erhöhen die Bereitstellungskomplexität und erfordern manchmal hybride Tagging-Strategien, was die unmittelbare Expansion in den dichtesten Rechenhallen des Datencentrum-RFID-Markts hemmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Rechenzentrum-RFID-Markts

Nach Komponente:

Hardware-Dominanz durch InfrastrukturskalierungHardware hielt im Jahr 2025 einen Anteil von 55,12 % am Datencentrum-RFID-Markt auf der Grundlage massiver Tag-Rollouts, die jeden neuen Rack-Aufbau begleiten. RF Code hat über 3 Millionen Tags in Unternehmenseinrichtungen ausgeliefert, was den Umfang physischer Bereitstellungen verdeutlicht. Umsatzmäßig entfällt der Löwenanteil der Anfangsausgaben auf Lesegeräte und Antennen, während Middleware-Abonnements wiederkehrende Margen generieren. Software und Analysen verzeichnen zwar heute noch geringere Anteile, weisen jedoch die schnellste CAGR von 13,39 % auf, da Betreiber KI-gestützte Einblicke fordern. Serviceumsätze folgen dem Hardware-Wachstum, da Integration, Kalibrierung und laufende Optimierung spezialisiertes Personal erfordern. Zusammen zeigen diese Ausgabenmuster, warum die Datencentrum-RFID-Marktgröße für Hardware dominant bleibt, auch wenn die Wertschöpfung in Richtung Daten- und Automatisierungsschichten verlagert.

Die Nachfrageelastizität begünstigt Hardware noch weiter, da die Tag-Stückpreise sinken und Betreibern ermöglichen, jedes Blade, Kabel und Peripheriegerät zu taggen. Mit zunehmender Reife der Unternehmen wechseln sie von Handlesegeräten zu kontinuierlichen Festlesegeräte-Gittern und erweitern Antennenfußabdrücke sowohl in Nutzflächen als auch in Laderampen. Diese Entwicklung sichert mehrjährige Hardware-Refresh-Zyklen und hält physische Komponenten im Mittelpunkt der Beschaffungsstrategien. Gleichzeitig erhöhen wiederkehrende Lizenzen für DCIM-Konnektoren, API-Feeds und Cybersicherheitsmodule die Gesamtbetriebskosten, vertiefen aber auch die Anbieter-Kunden-Bindung und unterstützen ein ausgewogenes Ökosystem in der Datencentrum-RFID-Branche.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Tag-Typ:

Passive Tags führen trotz aktivem WachstumsmomentumPassive Tags beanspruchten im Jahr 2025 einen Anteil von 71,65 %, dank minimaler Kosten und batteriefreier Langlebigkeit, die die Asset-Lebensdauer verlängert. In dichten Rack-Gängen, wo Leseabstände nur Zentimeter betragen, erfüllen passive Lösungen Prüfanforderungen mit dem geringstmöglichen Budget. Die Datencentrum-RFID-Marktgröße für passives Tagging bleibt daher unerreicht. Aktive Tags wachsen jedoch schneller mit einer CAGR von 14,46 %, da Echtzeit-Umgebungssensorik und Leseweiten von 100 Metern Thermalmapping und Perimetersicherheit unterstützen. Moderne aktive Plattformen integrieren Temperatur-, Feuchtigkeits- und sogar Vibrationssensoren auf einem einzigen Tag und rechtfertigen höhere Stückpreise in KI-Einrichtungen, die granulare Daten benötigen.

Hybride semi-passive Designs haben begonnen, die Lücke zu schließen, indem passive Lesemodi mit batteriebetriebenen Sensorfunktionen kombiniert werden und so Fünfjahres-Lebenszyklen zu mittleren Kosten ermöglicht werden. Da Kreislaufwirtschaftsregulierungen eine Verfolgung vom Erzeugnis bis zur Entsorgung vorschreiben, wird die Nachfrage nach umfangreicherer Telemetrie den heutigen Vorsprung passiver Tags voraussichtlich verringern. Dennoch diktieren Stückkostenvorteile, dass passive Etiketten für die absehbare Zukunft den Stückverkauf dominieren werden, was ihre grundlegende Rolle im Datencentrum-RFID-Markt unterstreicht.

Nach Datencentrum-Typ:

Hyperscaler treiben Marktführerschaft voranHyperscale- und Cloud-Betreiber repräsentierten im Jahr 2025 einen Anteil von 43,72 % am Datencentrum-RFID-Markt, da einzelne Campus-Anlagen häufig über 250.000 getaggte Assets beherbergen. Ihre standardisierten Bauvorlagen vereinfachen das RFID-Design, und zentralisierter Einkauf ermöglicht Mengenrabatte, die kleinere Unternehmen nicht erzielen können. Das zweistellige Einrichtungswachstum von AWS, Google und Microsoft stellt sicher, dass dieses Segment auch die steilste CAGR von 14,55 % bis 2031 verzeichnet. Colocation-Anbieter folgen, da Mehrmandanten-Trennung den Bedarf an präziser Asset-Standortverifizierung verstärkt. Edge-Mikrodatenzentren repräsentieren, obwohl individuell kleiner, hochgradig wachsende Greenfield-Bereitstellungen, insbesondere in Telekommunikations- und Einzelhandelssektoren, wo Tausende von Standorten parallel ausgerollt werden.

Skaleneffekte begünstigen Hyperscaler, bringen aber auch Herausforderungen wie HF-Zonierung über Millionen von Quadratfuß mit sich. Folglich implementieren diese Giganten häufig geschichtete RFID-Architekturen, die Overhead-Antennengitter mit Rack-Level-Lesegeräten kombinieren. Die daraus resultierenden Best Practices sickern zu Enterprise- und Edge-Kunden durch, setzen Branchenstandards und treiben den gesamten Datencentrum-RFID-Markt voran.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Anwendung:

Asset-Tracking dominiert bei gleichzeitigem Anstieg des UmgebungsmonitoringsAsset-Tracking lieferte im Jahr 2025 einen Anteil von 45,86 % an der Datencentrum-RFID-Marktgröße, da jeder Betreiber wissen muss, welches Gerät sich zu jedem Zeitpunkt in welchem Rack befindet. Der Wechsel von jährlichen Prüfungen zu Echtzeit-Hauptbüchern eliminiert manuelle Fehler und erfüllt Prüferanforderungen sofort. Umgebungsmonitoring erfasst jedoch mit einer CAGR von 15,02 % das stärkste Wachstum, da KI-Cluster das thermische Risiko erhöhen. Mit RFID-Netzwerken verbundene Sensoren streamen Temperatur- und Feuchtigkeitswerte auf Rack-Granularitätsebene und unterstützen dynamische Kühlung sowie Energieeinsparungen, die den PUE senken können. Verbesserte Workflows wie automatische Störungstickets oder Außerbetriebnahme-Flags basieren nun auf Asset-Standortänderungen, was den erweiterten Anwendungsbereich von RFID über die Bestandsverwaltung hinaus in die operative Steuerung illustriert.

Sicherheitsintegrationen fügen weitere Schichten hinzu, indem Mitarbeiterausweise mit Asset-Bewegungen abgeglichen werden und so Insider-Bedrohungen abgewehrt werden. Workflow-Automatisierung entwickelt sich zur nächsten Welle, bei der KI-Systeme den Ersatzteilbedarf prognostizieren oder Wartungsfenster auf der Grundlage von RFID-Signalen planen. Diese sich weiterentwickelnden Anwendungsfälle erweitern den adressierbaren Footprint und stellen sicher, dass die Anwendungsdiversifizierung den Datencentrum-RFID-Markt weiterhin vorantreibt.

Geografische Analyse

Rechenzentrum-RFID-Markt in Nordamerika

Nordamerika hielt 2025 einen Anteil von 36,95 % am Rechenzentrum-RFID-Markt und profitierte von ausgereiften Hyperscale-Infrastrukturen, strengen Prüfgesetzen und einer aggressiven KI-Einführung, die eine genaue Herkunftsnachverfolgung von Assets erfordert. AWSs 10-Milliarden-USD-Plan für Mississippi und standortübergreifende Bundesverträge sichern nachhaltige Tag-Volumina. Edge-Deployments in Einzelhandels- und Telekommunikationskorridoren erweitern die Möglichkeiten zusätzlich, insbesondere da die 5G-Abdeckung latenzempfindliche Rechenanforderungen beschleunigt. Die regulatorische Konvergenz im Rahmen von Frameworks wie NIST SP-800 stärkt die Compliance-Treiber und festigt RFID als De-facto-Standard für die Asset-Validierung.

Rechenzentrum-RFID-Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wächst mit einer CAGR von 15,21 % noch schneller, begünstigt durch großangelegte Bauprojekte in China, Japan, Indien und Südostasien. Allein Sify Technologies hat 5 Milliarden USD für KI-Rechenzentren eingeplant, die von Beginn an Millionen von Tags benötigen werden. Der Anstieg der Baukosten in Japan unterstreicht die Knappheit an Flächen und Energie, was Betreiber zu dichten Rack-Konfigurationen drängt, die den Wärmemanagebedarf erhöhen und die Sensornutzung beschleunigen. Lokale Vorschriften begünstigen die Datensouveränität und fördern das Interesse an passiven oder semi-passiven Tags, die Daten lokal speichern und gleichzeitig die aktive Telemetrie einschränken.

Rechenzentrum-RFID-Markt in EMEA und Südamerika

Europa verfügt über eine bedeutende installierte Basis und komplexe Datenschutzgesetze. Energieeffizienzrichtlinien schreiben eine granulare Überwachung vor, wodurch RFID für die CO₂-Bilanzierung unverzichtbar wird. Dennoch bleiben grenzüberschreitende Datenflüsse eingeschränkt, was Architekturen prägt, die Tag-Telemetrie anonymisieren oder lokal verarbeiten. Der Nahe Osten und Afrika verzeichnen wachsende Infrastrukturen in Golfstaaten, wo mit erneuerbaren Energien betriebene Campusse entstehen, und Südamerika gewinnt durch Cloud-Region-Rollouts in Brasilien und Chile an Bedeutung. Insgesamt stellen diese Diversifizierungsmuster sicher, dass der globale Rechenzentrum-RFID-Markt auf einem strukturell soliden Wachstumspfad bleibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert: Die fünf größten Anbieter entfallen auf rund 65 % des globalen Umsatzes, was Käufern mittlere Verhandlungsmacht verschafft und gleichzeitig Raum für Neueinsteiger lässt. RF Code verankert die Aktiv-Tag-Nische über eine installierte Basis von 3 Millionen Einheiten, die mit seiner CenterScape-Software verknüpft ist und Hyperscaler wie Vodafone versorgt, die eine Genauigkeit von unter einem Meter fordern. Zebra Technologies ergänzt passives Tagging mit Cloud-Analysen; seine Einheit für Asset Intelligence und Tracking verzeichnete im ersten Quartal 2025 einen Umsatz von 462 Millionen USD, ein Plus von 18,4 % gegenüber dem Vorjahr. Avery Dennisons Vertikalfabriken in Mexiko und den USA sichern Versorgungsresilienz, ein Vorteil während der jüngsten Halbleiterengpässe.

Strategische Allianzen erweitern Produktbereiche. Die M-Trust-Plattform von Zebra und Merck verbindet Handlesegeräte mit Fälschungsschutzpatenten zur Sicherung pharmazeutischer Lieferketten – eine Fähigkeit mit angrenzender Relevanz für das Management von Datencentrum-Ersatzteilen. Identiv und Novanta entwickeln gemeinsam Lesegerät-Inlay-Bündel für Medizintechnik-OEMs und veranschaulichen eine breitere Verschiebung hin zu schlüsselfertigen Angeboten. Währenddessen nutzen Neueinsteiger wie Acceliot Cloud-native Architekturen und rühmen sich mit STARflex-Lesegeräten, die in dichten Rack-Formationen ohne Leistungseinbußen arbeiten. Ihr Fokus auf KI-gestützte Analysen bedroht die Software-Margen etablierter Anbieter und treibt diese dazu an, sich verstärkt auf prädiktive Algorithmen zu konzentrieren.

Kapitalmärkte treiben die Expansion an. Vantage Data Centers sicherte sich 9,2 Milliarden USD an Eigenkapital zur Beschleunigung seiner Baupipeline, was automatisch RFID-Hardwareaufträge für jede neue Halle vergrößert. OEMs in den Nischen Lesegerät, Antenne und Middleware umwerben diese Betreiber frühzeitig, um proprietäre Protokolle vor Baubeginn einzubetten. Da batteriefreie Sensorinnovationen reifen, wird das Wettbewerbsfeld voraussichtlich zugunsten von Anbietern kippen, die ganzheitliche Energiegewinnungslösungen anbieten. Kontinuierliche Preiserosion bei Tags stellt sicher, dass Differenzierung aus Software-Ökosystemen, Analysen und Integrationstiefe kommt und so künftige Wettbewerbsvorteile im Datencentrum-RFID-Markt formt.

Marktführer im Datencentrum-RFID-Bereich

IBM Corporation

ZEBRA Technologies

Hewlett Packard Enterprise

GAO RFID

RF Code

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Rechenzentrum-RFID-Markt

- IBM Corporation

- Zebra Technologies Corp.

- Hewlett Packard Enterprise

- GAO RFID Inc.

- RF Code Inc.

- Alien Technology LLC

- Avery Dennison Corp.

- Omni-ID Ltd. (HID Global)

- Impinj Inc.

- NXP Semiconductors N.V.

- Honeywell International Inc.

- HID Global Corp.

- Vizinex RFID LLC

- InLogic Inc.

- Quanray Electronics Co. Ltd.

- SmartX Hub Inc.

- Invengo Information Tech. Co. Ltd.

- SATO Holdings Corp.

- Cisco Systems Inc.

- Johnson Controls (Cloudvue RFID)

- Tyco Integrated Security

Jüngste Branchenentwicklungen im Rechenzentrum-RFID-Markt

- März 2025: Zebra Technologies und Merck KGaA stellten die M-Trust-Plattform vor, die den TC58-Scanner von Zebra mit den Authentifizierungspatenten von Merck integriert, um die Produktverifizierung zu verbessern

- Februar 2025: Identiv und Novanta kooperieren, um All-in-One-RFID-Lesegerät-Inlay-Lösungen für Medizintechnik-OEMs bereitzustellen

- Januar 2025: Vantage Data Centers schloss eine Eigenkapitalrunde über 9,2 Milliarden USD unter Führung von DigitalBridge und Silver Lake ab, um globale Ausbauten zu beschleunigen

- Januar 2025: Honeywell und Verizon lancierten ein gebündeltes Hardware-plus-5G-Paket zur Vereinfachung der Logistik, das auch in Datencentrum-Workflows einfließen könnte

- Januar 2025: Sify Technologies stellte einen 5-Milliarden-USD-Plan für KI-Datenzentren in Indien vor und erweitert damit die regionale Nachfrage nach RFID-Asset-Tracking

- Dezember 2024: Avery Dennison präsentierte RFID-Innovationen auf der NRF 2025 und hob vernetzte Produktpiloten mit JD Sports hervor

Rechenzentrum-RFID-Markt Report Scope and Research Methodology

Marktdefinition und Abdeckung

Mordor Intelligence definiert den RFID-Markt für Rechenzentren als sämtliche Hardware, Software und zugehörige Dienstleistungen, die Radiofrequenz-Identifikation zur Lokalisierung, Überwachung und Sicherung jeglicher IT- oder Einrichtungsgegenstände innerhalb der physischen Grenzen eines Rechenzentrums nutzen, unabhängig von den Eigentumsverhältnissen oder der Ebenenklassifizierung. Die Abdeckung umfasst Tags, Lesegeräte, Antennen, Middleware und Integrationsdienste, die an Unternehmens-, Colocation-, Edge- und Hyperscale-Standorten weltweit eingesetzt werden.

Ausschluss des Geltungsbereichs: Verfolgungslösungen, die außerhalb der Umzäunung des Rechenzentrums eingesetzt werden (z. B. RFID für Lager oder Eingangslogistik), sind ausgeschlossen.

In Diesem Bericht Abgedeckte Segmente

- Nach Komponente

- Hardware (Tags, Lesegeräte, Antennen)

- Software und Middleware

- Dienstleistungen (Integration, Support)

- Nach Tag-Typ

- Passiv

- Aktiv

- Nach Datencentrum-Typ

- Colocation

- Hyperscaler/Cloud-Dienstleister

- Enterprise und Edge

- Nach Anwendung

- Asset-Tracking und Bestandsverwaltung

- Umgebungs- und Thermalmonitoring

- Sicherheit und Zugangskontrolle

- Workflow-Automatisierung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Chile

- Argentinien

- Rest von Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Singapur

- Australien

- Malaysia

- Rest von Asien-Pazifik

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Nigeria

- Rest von Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Primäre Forschung

In Telefon- und Online-Interviews mit Betriebsleitern von Rechenzentren, RFID-Integratoren, Produktverantwortlichen von Tag-OEMs und regionalen Prüfern in Nordamerika, Europa, Asien-Pazifik und der Golfregion wurden Schwellenwerte für die Einführung, durchschnittliche Tags pro Rack, Servicepreise und Amortisationserwartungen ermittelt, die in Sekundärmaterial unklar waren.

Desk Research

Unsere Analysten trugen Kapazitäts- und Asset-Basis-Grundlagen aus erstklassigen öffentlichen Quellen zusammen, wie z. B. der jährlichen Rechenzentrumszählung des Uptime Institute, den AFCOM-Berichten zum Stand der Rechenzentren, den Stromverbrauchsdateien der U.S. Energy Information Administration, den Kapazitätsverfolgungen der European Data Centre Association und dem IMDA-Colocation-Register in Singapur. White Papers von Fachverbänden, 10-Ks von Unternehmen und Patentzahlen, die über Questel und Dow Jones Factiva abgerufen werden können, vervollständigen die Informationen zur Akzeptanz und Preisgestaltung.

Anschließend wurden anhand von Volza-Zolldaten Hardwaretrends auf Sendungsebene untersucht, während Forschungsartikel aus IEEE Xplore und ASHRAE die Tag-Leistung in High-Density-Racks erläuterten. Diese illustrative Liste ist nicht erschöpfend; zahlreiche zusätzliche offene und abonnierte Quellen dienten der Datenprüfung und dem Kontext.

Marktgrößenbestimmung und -prognose

Eine Top-Down-Neuberechnung begann mit der Anzahl der installierten Regale nach Region, die über primär bestätigte Penetrationsraten in potenzielle Tag-Pools umgewandelt und um Austauschzyklen bereinigt wurden. Ausgewählte Bottom-up-Roll-ups, bei denen der ASP mit den jährlichen Auslieferungen aus den Lieferantenangaben multipliziert wurde, wurden überlagert, um die Gesamtzahlen abzugleichen. Zu den Haupttreibern des Modells gehören das weltweite Wachstum des Leerraums in Rechenzentren, die durchschnittlichen Tags pro Rack, die Preisdeflation bei den Tags, der Anteil der Racks, die Umweltsensoren benötigen, die Häufigkeit von Audits durch die Aufsichtsbehörden und der Aufbau von Hyperscale-Pipelines. Die Prognose für den Zeitraum 2025-2030 wurde durch eine multivariate Regression erstellt, die mit historischen Werten aus drei Jahren verglichen wurde. Bei der Szenarioanalyse wurden die Energieeffizienzvorgaben und die Verschiebung der KI-Serverdichte unter Stressbedingungen getestet.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden auf Anomalien untersucht, von Kollegen geprüft und von einem leitenden Analysten abgezeichnet. Die Modelle werden alle zwölf Monate oder früher aktualisiert, wenn Fusionen, Tarifverschiebungen oder Siliziumknappheit die Inputs wesentlich verändern, so dass die Kunden immer die neueste kalibrierte Ansicht erhalten.

Vergleich der Rechenzentrum-RFID-Marktgröße von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Vermögensgrenzen, Preiskurven und Aktualisierungsrhythmen bevorzugen.

Unsere disziplinierte Anpassung des Umfangs, die zweiseitige Modellierung und die jährlichen Aktualisierungen begrenzen solche Abweichungen. Zu den wichtigsten Faktoren, die eine Abweichung verursachen können, gehören die ausschließliche Berücksichtigung von Hardware, aggressive CAGR-Annahmen aus angrenzenden IoT-Märkten oder ungeprüfte ASP-Annahmen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 2,30 Mrd. USD (2025) | Mordor Intelligence | - |

| 1,49 Mrd. USD (2024) | Globale Unternehmensberatung A | Ohne Dienstleistungen, für mittelgroße Rechenzentren gilt eine Obergrenze |

| 2,27 Mrd. USD (2023) | Industrie-Analyst B | Verwendet alte Tag-Preise, lässt Randeinrichtungen aus, dreijährliche Aktualisierung |

Diese Kontraste zeigen, dass Mordors ausgewogener, auf Variablen basierender Ansatz eine verlässliche Basis liefert, die Kunden reproduzieren und verteidigen können, wenn es um Budget-, Kapazitäts- oder Compliance-Entscheidungen geht.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Datencentrum-RFID-Markt?

Der Datencentrum-RFID-Markt wird im Jahr 2026 mit 2,59 Milliarden USD bewertet und soll bis 2031 einen Wert von 4,65 Milliarden USD erreichen.

Welche Komponente hat den größten Anteil am Datencentrum-RFID-Markt?

Hardware-Artikel wie Tags, Lesegeräte und Antennen führen mit einem Umsatzanteil von 55,12 %, da jede Bereitstellung mit physischem Tagging beginnt.

Warum sind Hyperscale-Betreiber die größten Anwender von RFID in Datenzentren?

Hyperscale-Einrichtungen verwalten Millionen von verteilten Assets und sind daher auf RFID angewiesen, um Echtzeitübersicht zu gewährleisten und strenge Prüfanforderungen zu erfüllen.

Wie schnell wächst die Region Asien-Pazifik im Datencentrum-RFID-Markt?

Asien-Pazifik expandiert derzeit mit einer CAGR von 15,21 %, angetrieben durch großangelegte Investitionen in China, Japan und Indien.

Welche technische Herausforderung schränkt die RFID-Leistung in dichten Server-Racks am häufigsten ein?

Metallgehäuse und starke elektromagnetische Interferenz erzeugen HF-Schatten, die die Lesegenauigkeit reduzieren und häufig eine spezialisierte Antennenplatzierung erfordern.

Wie profitieren Datencentrum-Betreiber von der Integration von RFID mit DCIM-Plattformen?

Die DCIM-Integration automatisiert Ticketing, Thermalmapping und Predictive Maintenance und ermöglicht es Betreibern, Arbeitskosten zu senken und die Verfügbarkeit zu verbessern.

Seite zuletzt aktualisiert am: