Marktgröße und Marktanteil für Router

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 24.05 Milliarden US-Dollar |

| Marktgröße (2031) | 35.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.07% CAGR |

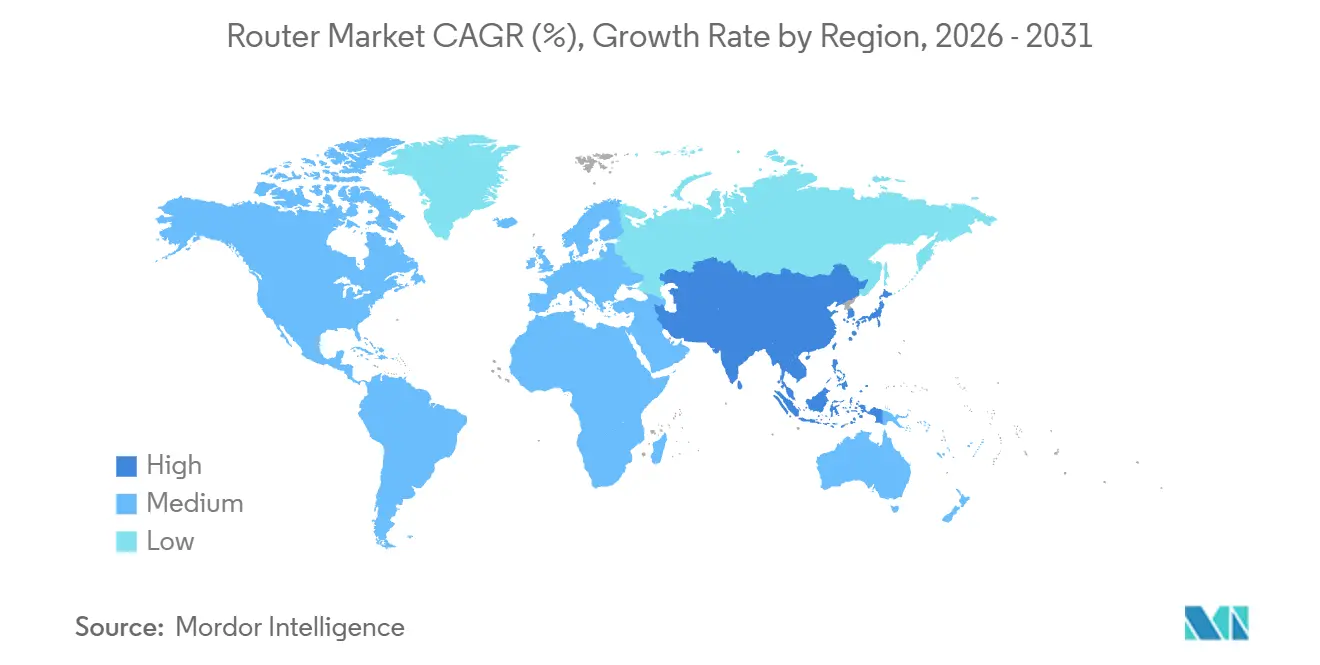

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

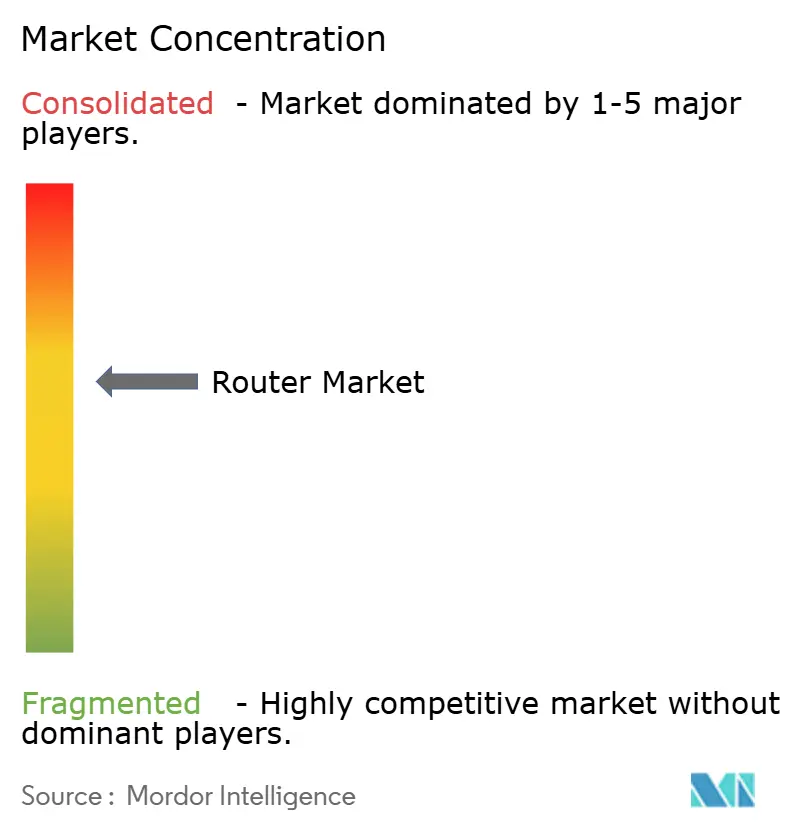

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Router von Mordor Intelligence

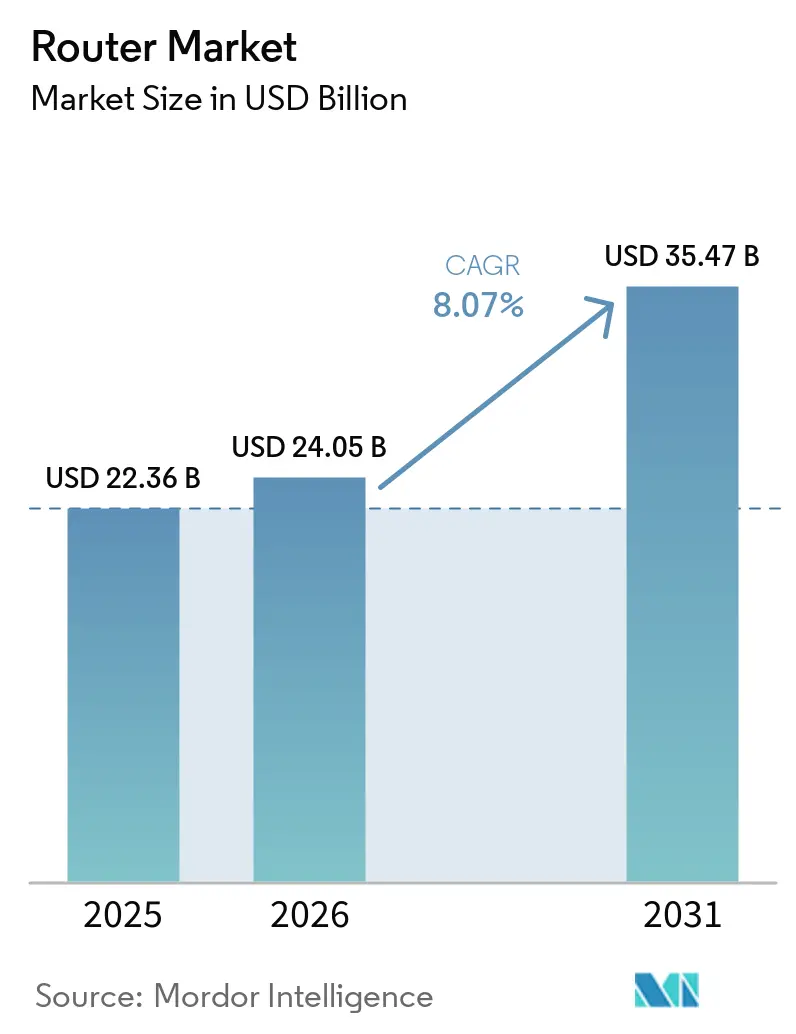

Die Marktgröße für Router wird voraussichtlich von USD 22,36 Milliarden im Jahr 2025 und USD 24,05 Milliarden im Jahr 2026 auf USD 35,47 Milliarden bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 8,07 % verzeichnen. Die anhaltende Cloud-Migration, der Ausbau von Glasfaser bis zu den Gebäuden sowie der Bedarf an deterministischen Netzwerken in der Industrie gestalten die Routing-Architekturen in den Bereichen Verbraucher, Telekommunikation und Fertigung neu. Drahtlose Plattformen dominieren nach wie vor den Markt für Router, doch 5G-fähige Mobilfunkmodelle verzeichnen die schnellste inkrementelle Nachfrage, da Pilotprojekte für private Netzwerke in die skalierte Produktion übergehen. Systeme mit mittlerem Durchsatz für 1–10 Gbps-Datenverkehr bleiben das Arbeitspferd von Unternehmens-Campusnetzwerken, während Hyperscaler bereits Chassis mit ultrahohem Durchsatz bestellen, die 400-GbE- und 800-GbE-Verbindungen für verteilte KI-Cluster verarbeiten. Regional profitiert Nordamerika von Zero-Trust-Programmen und Breitband-Gleichstellungszuschüssen, während Asien-Pazifik das Wachstum aufgrund dichter 5G-Bereitstellungen und Investitionen in Smart Cities anführt. Der Wettbewerbsdruck steigt, da Konsortien für offene Standards disaggregierte Software fördern und die Margen etablierter Anbieter erodieren, doch funktionsreiche Verwaltungsplattformen und gebündelte Sicherheitslösungen bleiben wirksame Schutzwälle für Marktführer.

Wichtigste Erkenntnisse des Berichts

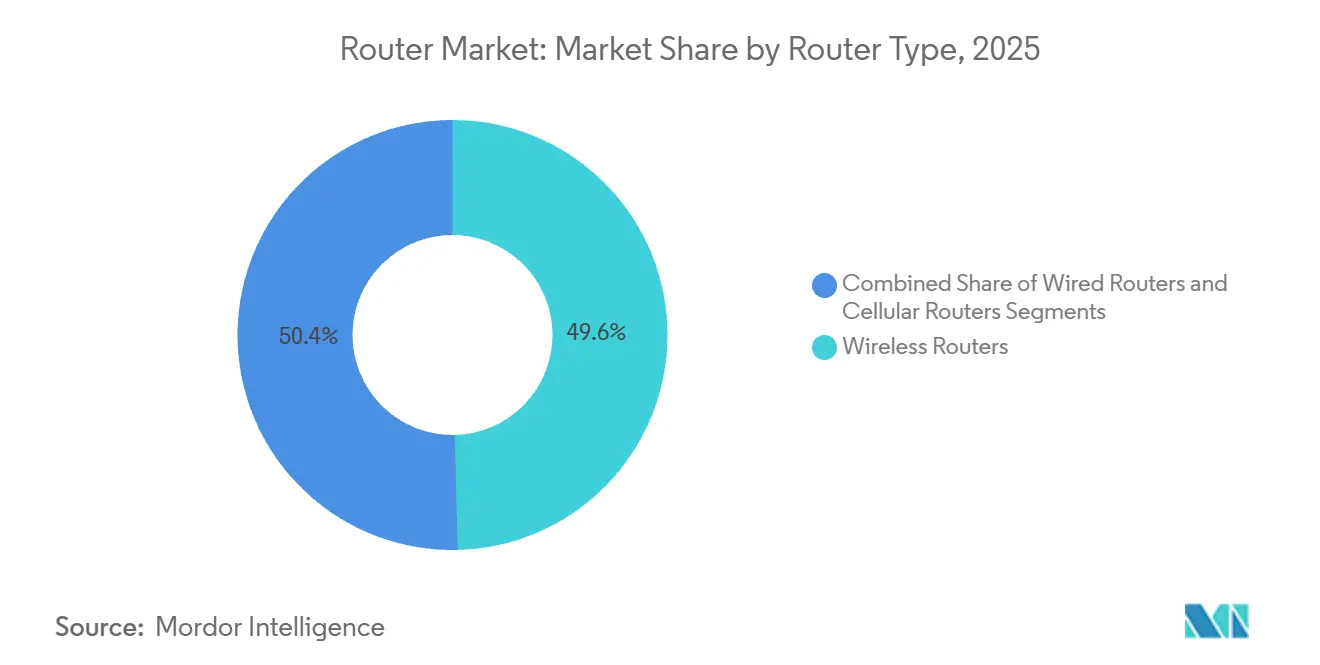

- Nach Router-Typ hielten drahtlose Modelle im Jahr 2025 einen Marktanteil von 49,62 % am Markt für Router, während Mobilfunkplattformen bis 2031 voraussichtlich mit einer CAGR von 11,24 % wachsen werden.

- Nach Leistungsstufe entfielen auf Systeme mit mittlerem Durchsatz im Jahr 2025 39,18 % der Marktgröße für Router, während Plattformen mit ultrahohem Durchsatz über 100 Gbps bis 2031 mit einer CAGR von 11,67 % wachsen sollen.

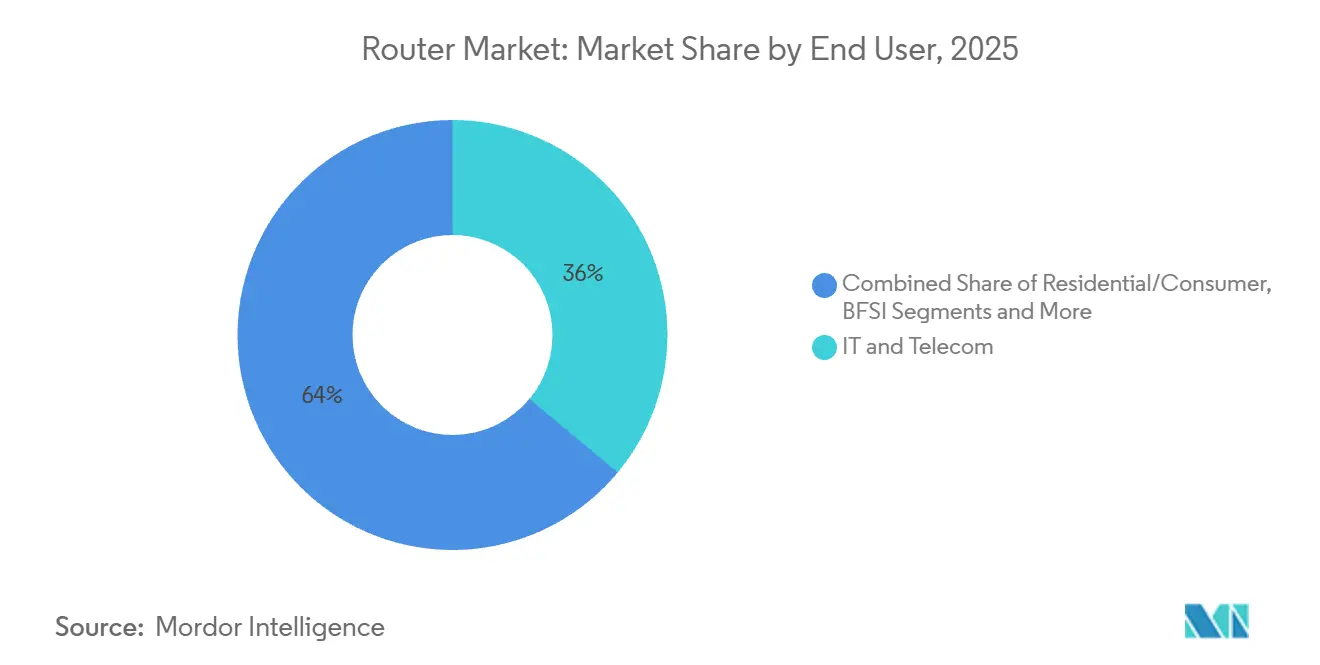

- Nach Endnutzer führte IT und Telekommunikation im Jahr 2025 mit einem Marktanteil von 36,04 % am Markt für Router, während die Fertigung bis 2031 voraussichtlich mit einer CAGR von 9,94 % wachsen wird.

- Nach Vertriebskanal repräsentierten Distributoren und Mehrwerthändler im Jahr 2025 46,35 % der Marktgröße für Router, und Online-Marktplätze werden bis 2031 voraussichtlich eine CAGR von 10,28 % verzeichnen.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 34,68 %, doch Asien-Pazifik ist auf dem Weg, über 2026–2031 die schnellste CAGR von 10,36 % zu erzielen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Router

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende grenzüberschreitende Einstellungen in der digitalen Wirtschaft nach der Pandemie | +2.3% | Global, am stärksten in Nordamerika und Europa mit schnellem Wachstum in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Beschleunigte Einführung von Remote-First- und verteilten Belegschaftsmodellen | +2.0% | Global, angeführt von Nordamerika und Westeuropa | Kurz- bis mittelfristig (≤ 4 Jahre) |

| Zunehmende regulatorische Kontrolle bei der Klassifizierung von Arbeitnehmern und der Einhaltung von Vorschriften | +1.7% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Präferenz für kapitalleichte internationale Expansion unter kleinen und mittleren Unternehmen | +1.5% | Asien-Pazifik, Lateinamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung von Programmen für digitale Nomaden-Visa in mehreren Ländern | +1.2% | Europa, Naher Osten und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Zunehmende Integration von HR-Tech-Plattformen mit EOR-Lösungen | +0.9% | Global, am stärksten in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Breitbandpenetration und Nachfrage nach Hochgeschwindigkeits-Heimnetzwerken

Glasfaser-bis-zum-Gebäude-Abonnements überstiegen im Jahr 2024 44,6 % der Festbreitbandleitungen in OECD-Volkswirtschaften und erhöhten die Erwartungen der Haushalte an Multi-Gigabit-WLAN-Leistung. Betreiber prognostizieren außerdem 350 Millionen Festfunk-Zugangsleitungen bis 2030, eine Zahl, die robuste Outdoor-5G-Router erfordert, um die letzte Meile über Kupferleitungen zu umgehen.[1]Ericsson, "Mobility Report 2024," ericsson.com Die Verfügbarkeit von Vollfaser überstieg im Jahr 2024 69 % der britischen Gebäude, was Dienstanbieter dazu veranlasste, Wi-Fi-6E-Triband-Router mit Gigabit-Tarifen zu bündeln. Neue Wohnraum-Gateways integrieren daher fortschrittliche QoS-Engines, die latenzsensitiven Datenverkehr wie Cloud-Gaming und Videokonferenzen priorisieren. Das Ergebnis ist ein zweigeteilter Markt für Router: Premium-Mesh-Systeme für Glasfaserhaushalte und Mobilfunk-Gateways für unterversorgte Regionen, die jeweils einzigartige Lieferketten-, Preis- und Supportmodelle erfordern.

Verbreitung von Cloud-Diensten, die fortschrittliches Unternehmens-Routing erfordern

Die Einführung von Hybrid- und Multi-Cloud zwingt Unternehmen dazu, das Routing in Zweigstellen und Rechenzentren zu erneuern, damit SD-WAN-Overlays, automatisiertes Failover und anwendungsbewusste Pfadauswahl nahtlos über öffentliche und private Clouds hinweg funktionieren. Ciscos Cloud OnRamp liefert absichtsbasiertes Routing in AWS, Azure und Google Cloud ohne manuelle BGP-Konfiguration. Aristas CloudEOS erweitert eine konsistente Segmentierung über lokale und Cloud-Infrastrukturen hinweg und reduziert den Betriebsaufwand für DevOps-Teams. Palo Alto Networks hat Routing mit Zero-Trust-Sicherheit in einem einzigen Gerät zusammengeführt, das die Gesamtbetriebskosten von Zweigstellen senkt und die Bereitstellung beschleunigt. Die Nachfrage verlagert sich daher hin zu Routern mit Deep Packet Inspection und Analysen für verschlüsselten Datenverkehr, was Anbieter dazu veranlasst, integrierte Software weit mehr zu monetarisieren als reine Portanzahlen.

Schnelle Einführung der Wi-Fi-6- und Wi-Fi-7-Standards

Die Massenlieferungen von Wi-Fi-6E-Routern im Laufe der Jahre 2024 und 2025 brachten eine Latenz unter 5 Millisekunden und einen höheren Durchsatz für AR/VR-Headsets und Industriesensoren. Die frühe Wi-Fi-7-Zertifizierung im Jahr 2024 ermöglichte 320-MHz-Kanäle und 4K-QAM, was theoretische Geschwindigkeiten von über 40 Gbps ermöglicht. Die OpenLAN-Spezifikationen des Telecom Infra Project im Jahr 2025 katalysierten disaggregierte Designs weiter, die es Betreibern ermöglichen, Funkeinheiten und Software-Stacks nach Belieben zu kombinieren. Während die Unternehmenseinführung führend ist, entsteht eine Premium-Verbrauchernachfrage bei Early Adopters, die zukunftssichere Mesh-Kits für Metaverse-Workloads suchen. Anbieter, die Wi-Fi-7-Funkmodule schnell mit cloudbasiertem Management und Cybersicherheits-Add-ons kombinieren, sind gut positioniert, um Marktanteile zu gewinnen, trotz der unvermeidlichen Kommodifizierung eigenständiger Hardware.

Entstehung von Multi-Access Edge Computing als Treiber für Mikro-Edge-Router

Die ETSI-MEC-Spezifikationen fordern latenzarme Router an Mobilfunkstandorten und Unternehmensstandorten, damit der Datenverkehr lokal verarbeitet werden kann, anstatt zu regionalen Rechenzentren zurückgeleitet zu werden.[2]Europäisches Institut für Telekommunikationsnormen, "MEC-Spezifikationen," etsi.org 3GPP Release 17 fügt detaillierte Orchestrierungs-Hooks zwischen 5G-Benutzerebenen-Funktionen und Edge-Routern hinzu, wodurch eine Latenz unter 10 Millisekunden für autonome Fahrzeuge und Fernchirurgie realisierbar wird. Nokia pilotierte MEC-Plattformen mit Automobil-OEMs im Jahr 2025 und integrierte Slicing-fähige Router, die kollisionsvermeidende Telemetrie priorisieren. Cisco hat seine Industrierouter für gefährliche Öl- und Gasstandorte gehärtet, wo Echtzeit-Sensoranalysen die Bohrleistung steigern. Da die Rechenbeschleunigung durch FPGAs und GPUs in Router einzieht, verschwimmt die traditionelle Grenze zwischen Netzwerk und Edge-Computing und erschließt neue Umsatzpotenziale für Anbieter, die beide Bereiche beherrschen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unterschiedliche Sozialversicherungs- und Arbeitsvorschriften erhöhen die Compliance-Komplexität | -1.60% | Global, am komplexesten in Europa und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Hohe Kosten für EOR-Dienste im Vergleich zur lokalen Einstellung in Niedriglohnmärkten | -1.30% | Asien-Pazifik, Afrika und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Begrenzte Bekanntheit und Vertrauen in das EOR-Modell in Schwellenländern | -1.10% | Afrika, Südostasien und Teile des Nahen Ostens | Langfristig (≥ 4 Jahre) |

| Datenschutz und Einschränkungen beim grenzüberschreitenden Datentransfer | -0.90% | Europa (DSGVO), China und Naher Osten | Mittelfristig (2–4 Jahre) |

| Risiko von Betriebsstätten- und Fehlklassifizierungshaftungen | -0.70% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferkettenengpässe und Preisvolatilität bei Halbleitern

Die Lieferzeiten für Routing-ASICs verlängerten sich Ende 2024 auf 52 Wochen, was Unternehmens-Erneuerungszyklen verzögerte und Expressgebühren erhöhte, die die Margen erodierten. Broadcom prognostizierte, dass KI-bezogene Netzwerk-Siliziumprodukte bis 2027 USD 100 Milliarden übersteigen werden, was Hyperscaler gegen Netzwerkausrüstungshersteller um begrenzte Kapazitäten für fortschrittliche Knoten stellt. Cisco meldete im Geschäftsjahr 2024 niedrigere Hardware-Umsätze, da knappe Teile auf margenstarke Software-Bundles umgeleitet wurden. Arista sicherte sich mehrjährige Wafer-Verträge, um trotz Engpässen ein YoY-Wachstum von 20 % aufrechtzuerhalten. Chiplet-basierte Designs können die Versorgung diversifizieren, erhöhen jedoch die Testkomplexität und setzen kleinere Anbieter bei Nachfragespitzen Zuteilungsschocks aus.

Intensiver Preiswettbewerb bei der Kommodifizierung von Verbraucher-Routern

Chinesische ODMs bieten jetzt Dual-Band-Wi-Fi-6-Router unter USD 50 an und unterbieten etablierte Marken um bis zu 40 %. White-Label-Geräte und von Internetdienstanbietern gebündelte Gateways erodieren die Markentreue der Verbraucher, insbesondere in preissensitiven Märkten in Südostasien. Premium-Anbieter bündeln daher Kindersicherungen, Sicherheitsabonnements und Cloud-Management, doch die Attach-Raten bleiben unter 15 % der gelieferten Einheiten. Von Internetdienstanbietern bereitgestellte Hardware deckt bereits etwa 60 % der nordamerikanischen und europäischen Haushalte ab und begrenzt den Einzelhandelsregalplatz. Die Rentabilität konzentriert sich daher auf hochwertige Mesh-Kits, eine Nische, die die erodierenden Einstiegsmargen nicht kompensieren kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Router-Typ: Mobilfunkplattformen gewinnen an Boden

Drahtlose Router, die im Jahr 2025 mit einem Marktanteil von 49,62 % noch führend sind, sehen sich nun einem verlangsamten Wachstum gegenüber, da die städtische Glasfaserpenetration die Sättigung erreicht. Mobilfunkplattformen gewannen im Markt für Router zunehmend Aufmerksamkeit, als 5G-Pilotprojekte für private Netzwerke zu vollständigen kommerziellen Rollouts wurden. Mobilfunk-Router werden bis 2031 voraussichtlich mit einer CAGR von 11,24 % wachsen und damit jede andere Kategorie übertreffen. Sie sind das Rückgrat der Lagerautomatisierung, der Bergbautelemetrie und der Smart-City-Beleuchtung, wo kabelgebundene Verbindungen unpraktisch sind. Die GSM Association zählte im Jahr 2024 mehr als 1.000 kommerzielle private 5G-Netzwerke, von denen jedes mehrere Mobilfunk-Gateways für latenzarme Konnektivität einsetzt.

Der Wettbewerb verschärft sich, da Anbieter eSIMs und 5G-Modems in drahtlose Router der Unternehmensklasse integrieren und so automatisches Failover bei Ausfall von Festleitungen ermöglichen. Cradlepoints Portfolio 2025 fügte Network-Slicing-Unterstützung hinzu, um die Bandbreite zwischen Telematik und Passagier-WLAN aufzuteilen.[3]Cradlepoint, "5G-Advanced Router," cradlepoint.com Teltonika und Digi International veröffentlichten robuste Geräte, die für den Einsatz in der Bahn und im Seeverkehr qualifiziert sind, und erweiterten damit die adressierbare Marktgröße für Router bei Mobilfunk-First-Bereitstellungen. Die regulatorische Unterstützung für offene APIs im Rahmen von Telecom-Infra-Project-Initiativen senkt die Wechselkosten und verstärkt Software als den eigentlichen Differenzierungsfaktor unter den Wettbewerbern der Router-Branche.

Nach Leistungsstufe: Ultrahoher Durchsatz steigt stark an

Hyperscaler und Telekommunikationsanbieter treiben eine zweistellige Nachfrage nach Routern mit mehr als 100 Gbps an, ein Teilsegment, das bis 2031 voraussichtlich eine CAGR von 11,67 % verzeichnen wird. Aristas 7800R4 und Junipers PTX10000-Linien veranschaulichen gemeinsam den Aufpreis, den Käufer für Dichte pro Rack-Einheit und Latenz unter einer Mikrosekunde zahlen. Im Gegensatz dazu hielten Router mit mittlerem Durchsatz im Jahr 2025 einen Marktanteil von 39,18 % am Markt für Router und bildeten das Rückgrat von Campus-Kernnetzwerken und regionalen Präsenzpunkten, wo ausgewogene Kosten und Funktionsumfang ausreichen.

Router mit niedrigem Durchsatz unter 1 Gbps werden weiterhin in großen Stückzahlen an kleine Büros geliefert, doch die Wachstumsgeschichte der Marktgröße für Router konzentriert sich auf hohe und ultrahohe Stufen, da KI-Workloads den Ost-West-Datenverkehr in die Höhe treiben. Ciscos 8000er-Serie integrierte Silizium-Photonik, um den Energieverbrauch pro Bit zu senken und damit den europäischen Leerlaufleistungsvorschriften zu entsprechen. Nokias kohärenter Optik-Ansatz ermöglicht es Betreibern, Routing und Transport zu konsolidieren und dabei Energiebudgets und Rack-Platz zu schonen. Anbieter, die Paketpufferung und Stauungsalgorithmen für bursty KI-Datenverkehr optimieren, werden einen überproportionalen Anteil gewinnen, da 800 GbE in Rechenzentren zum Standard wird.

Nach Endnutzer: Fertigung beschleunigt die Einführung

IT- und Telekommunikationsunternehmen behielten im Jahr 2025 einen Marktanteil von 36,04 % am Markt für Router aufgrund von Kernnetzwerk-Upgrades für 5G-Slicing und verbessertes mobiles Breitband. Die Fertigung wird jedoch zwischen 2026 und 2031 voraussichtlich eine CAGR von 9,94 % verzeichnen und ihren Anteil an der Marktgröße für Router erhöhen, da Automobil- und Halbleiterfabriken deterministisches Networking anstreben. IEC-60802-Profile machen zeitkritisches Networking für Roboterarme und Messkameras obligatorisch und treiben die Nachfrage nach Routern an, die Jitter-Budgets unter einer Millisekunde bewältigen können.[4]IEC, "IEC/IEEE 60802," iec.ch

Industriegiganten wie Siemens und ABB integrieren jetzt Cybersicherheitsprüfung und Anomalieerkennung in Fertigungsrouter, um Ransomware abzuwehren. Unterdessen bündelt die Partnerschaft von Rockwell Automation mit Cisco konvergierte Ethernet- und TSN-Funktionen für Automobilhersteller, die Betriebstechnologie und IT-Datenverkehr harmonisieren möchten. Mit der Ausbreitung von Industrie 4.0 müssen Lieferanten der Router-Branche Zertifizierungen, Support und Lebenszyklusgarantien auf unternehmenskritische Fertigungsumgebungen zuschneiden.

Nach Vertriebskanal: Online-Marktplätze erweitern ihre Reichweite

Distributoren und Mehrwerthändler kontrollierten im Jahr 2025 46,35 % der Marktgröße für Router und unterstützten komplexe Bereitstellungen mit Finanzierung, Staging und Multi-Anbieter-Designdienstleistungen. Dennoch werden Online-Marktplätze bis 2031 voraussichtlich jährlich um 10,28 % wachsen, gestützt durch kleine Unternehmen, die abonnementbasierte, cloudverwaltete Geräte kaufen, die über Nacht geliefert werden. Vereinfachte Zero-Touch-Bereitstellung senkt technische Hürden und ermöglicht es Beschaffungsmanagern statt Netzwerkarchitekten, Käufe abzuschließen.

Hyperscaler dringen auch in den Letzter-Meile-Zugang vor. Amazons Project Kuiper bündelt Satellitendienste mit Phased-Array-Routern für ländliche Abonnenten und bringt einen neuen vertikal integrierten Wettbewerber in den Markt für Router. Mehrwerthändler kontern, indem sie verwaltete Dienste über Hardware schichten und Umsätze auf wiederkehrende Gebühren verlagern. Die regulatorische Unterstützung für Open-Standards-Hardware drängt Distributoren dazu, White-Box-Leitungskarten und Software-Images zu kuratieren, was die Anbietermargen komprimiert, selbst wenn die Gesamtvolumina der Router-Branche steigen.

Geografische Analyse

Nordamerika behielt im Jahr 2025 34,68 % des Umsatzes im Markt für Router, da Zero-Trust-Mandate und Breitband-Gleichstellungssubventionen Unternehmen und Internetdienstanbieter dazu veranlassten, auf Multi-Gigabit-Gateways aufzurüsten. Bundesfinanzierungsströme beschleunigen den Glasfaserausbau in unterversorgten Landkreisen und stimulieren die Router-Nachfrage über Verbraucher- und Carrier-Aggregationsschichten hinweg. Unterdessen führen Rechenzentrumsbetreiber in der Region Nordamerika 400-GbE-Fabrics ein, um KI-Trainingscluster zu unterstützen, und verstärken Bestellungen für Chassis mit ultrahohem Durchsatz.

Asien-Pazifik ist der Wachstumsmotor des Marktes für Router und wird von 2026 bis 2031 voraussichtlich eine CAGR von 10,36 % verzeichnen. China hatte bis 2024 bereits 3,95 Millionen 5G-Basisstationen errichtet und erprobt 5G-Advanced-Funktionen, die Edge-Router mit Slicing-Bewusstsein und KI-basierter Verkehrssteuerung erfordern. Indiens Smart-Cities-Mission fügte kommunale Edge-Router für Verkehrsmanagement, Videoanalyse und automatisierte Versorgungsmessung hinzu und erweiterte die regionale Marktgröße für Router. Aufstrebende Akteure wie Huawei liefern KI-verbesserte, energieoptimierte Router, die strengen Energieobergrenzen in dichten Ballungsräumen entsprechen.

Europa legt den Schwerpunkt auf Nachhaltigkeit. Der Verhaltenskodex der Europäischen Kommission zum Energieverbrauch von Breitbandgeräten und die Standby-Verordnung 2023/826 legen Leerlaufleistungsobergrenzen fest, die neu gestaltete Energieverwaltungsschaltkreise in neuen Modellen auslösen.[5]Europäische Kommission, "Standby-Verordnung 2023/826," ec.europa.eu Betreiber in Deutschland, Frankreich und Spanien bündeln jetzt effizientere Geräte mit mittlerem Durchsatz in Geschäftsglasfaserverträge, während Rechenzentrumsbetreiber Silizium-Photonik-Router einsetzen, um Kohlenstoffbudgets einzuhalten. Südamerika und Afrika sind stark auf Mobilfunk-Router für den Festfunk-Zugang angewiesen und umgehen damit kapitalintensive Glasfaserausbauten. Die Internationale Fernmeldeunion verzeichnete im Jahr 2024 ein YoY-Wachstum von 8 % bei Festbreitbandleitungen in Entwicklungsmärkten, was den anhaltenden Bedarf an kostengünstigen Routern bestätigt, die Ethernet-Backhaul und LTE- oder 5G-Uplinks überbrücken.

Wettbewerbslandschaft

Der Markt für Router weist eine moderate Konzentration auf, wobei die fünf größten Anbieter einen erheblichen Anteil am Umsatz 2025 halten. Cisco Systems sichert die Marktführerschaft, indem SD-WAN-, Firewall- und Zero-Trust-Funktionen in integrierte Geräte gebündelt werden, die die Bereitstellung in Zweigstellen vereinfachen. Arista Networks nutzt die Hyperscale-Nachfrage nach 800 GbE mit Systemen mit einer Latenz unter 500 Nanosekunden und schnitzt sich einen Anteil an Ost-West-KI-Fabrics. Juniper Networks stimmte im Januar 2024 einer Übernahme durch Hewlett Packard Enterprise für USD 14 Milliarden zu und verband KI-natives Routing mit HPEs Edge-Cloud-Plattformen.

Der White-Box-Schwung setzt sich unter dem OpenLAN-Blueprint des Telecom Infra Project fort, das es Betreibern ermöglicht, Hardware und Software zu disaggregieren, was die Bruttomargen etablierter Anbieter unter Druck setzt. Kleinere Herausforderer wie MikroTik und Ubiquiti nutzen den direkten E-Commerce zum Kunden, um etablierte Listenpreise um bis zu 50 % zu unterbieten und kleine und mittlere Unternehmen anzuziehen, die Erschwinglichkeit über Support der Unternehmensklasse stellen.

Die technologische Differenzierung verlagert sich von proprietären ASICs hin zu Software-Automatisierung, Bedrohungserkennung und KI-basierter Analytik, da Merchant-Silizium von Broadcom und Marvell Technology die rohen Durchsatzunterschiede nivelliert. Anbieter, die Lebenszyklusdienste, Sicherheitsabonnements und Cloud-native Orchestrierung beherrschen, werden ihren Marktanteil auch bei sinkenden Hardware-Margen verteidigen, während zunehmende Investitionen in KI-gesteuerte Netzwerkbeobachtbarkeit und absichtsbasiertes Networking die Wettbewerbspositionierung weiter neu definieren dürften.

Marktführer der Router-Branche

-

Cisco Systems Inc.

-

Huawei Technologies Co Ltd.

-

Nokia Corporation

-

Hewlett Packard Enterprise Company

-

Arista Networks Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Entwicklungen in der Branche

- Februar 2026: Cisco Systems stellte seinen KI-Netzwerkchip Silicon One G300 zusammen mit einem neuen Router vor, der den Datenverkehr in Rechenzentren beschleunigen und die Effizienz von KI-Workloads um bis zu 28 % verbessern soll.

- Februar 2026: Hewlett Packard Enterprise stellte neue Juniper Networks PTX-Serie-Router (einschließlich PTX12000) mit bis zu 49 % besserer Energieeffizienz und 800G/1,6T-fähiger Kapazität für KI-gesteuerte Netzwerkinfrastruktur vor.

- Februar 2026: Arista Networks meldete starken Schwung bei KI-gesteuertem Routing und Switching, wobei die Nachfrage von Unternehmen und Hyperscalern das Umsatzwachstum beschleunigte und seine Position im Hochleistungs-Ethernet-Networking stärkte.

- Januar 2026: Cisco Systems skizzierte seine Strategie für 2026 mit Fokus auf KI-fähige Netzwerkinfrastruktur und betonte Routing-Innovationen zur Unterstützung des exponentiellen Wachstums im KI- und Cloud-Datenverkehr.

Umfang des globalen Berichts zum Markt für Router

Der Markt für Router bezieht sich auf den Umsatz, der durch den Verkauf von Geräten erzielt wird, die den Datenverkehr zwischen verschiedenen Netzwerken leiten und verwalten und so die Konnektivität in Haushalten, Unternehmen, Rechenzentren und Telekommunikationsinfrastrukturen ermöglichen. Router bestimmen optimale Pfade für die Datenübertragung und sind unerlässlich für die Verbindung lokaler Netzwerke mit externen Netzwerken wie dem Internet, Cloud-Plattformen und privaten WAN-Umgebungen. Der Markt umfasst kabelgebundene, drahtlose und Mobilfunk-Router über Leistungsstufen hinweg, die von Verbrauchergeräten mit niedrigem Durchsatz bis hin zu Hochkapazitäts-Kern- und Hyperscale-Routern mit mehr als 100 Gbps reichen.

Der Bericht zum Markt für Router ist segmentiert nach Router-Typ (Kabelgebundene Router, Drahtlose Router und Mobilfunk-Router), Leistungsstufe (Niedriger Durchsatz, Mittlerer Durchsatz, Hoher Durchsatz und Ultrahoher Durchsatz), Endnutzer (Privat-/Verbraucher, IT und Telekommunikation, BFSI, Regierung und Verteidigung, Fertigung, Transport und Logistik sowie sonstige Endnutzer), Vertriebskanal (Online-Marktplätze, Direktvertrieb und Distributoren/Mehrwerthändler) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Kabelgebundene Router |

| Drahtlose Router |

| Mobilfunk-Router |

| Niedriger Durchsatz (< 1 Gbps) |

| Mittlerer Durchsatz (1–10 Gbps) |

| Hoher Durchsatz (10–100 Gbps) |

| Ultrahoher Durchsatz (> 100 Gbps) |

| Privat-/Verbraucher |

| IT und Telekommunikation |

| BFSI |

| Regierung und Verteidigung |

| Fertigung |

| Transport und Logistik |

| Sonstige Endnutzer |

| Online-Marktplätze |

| Direktvertrieb |

| Distributoren/Mehrwerthändler |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Übriges Afrika |

| Nach Router-Typ | Kabelgebundene Router | |

| Drahtlose Router | ||

| Mobilfunk-Router | ||

| Nach Leistungsstufe | Niedriger Durchsatz (< 1 Gbps) | |

| Mittlerer Durchsatz (1–10 Gbps) | ||

| Hoher Durchsatz (10–100 Gbps) | ||

| Ultrahoher Durchsatz (> 100 Gbps) | ||

| Nach Endnutzer | Privat-/Verbraucher | |

| IT und Telekommunikation | ||

| BFSI | ||

| Regierung und Verteidigung | ||

| Fertigung | ||

| Transport und Logistik | ||

| Sonstige Endnutzer | ||

| Nach Vertriebskanal | Online-Marktplätze | |

| Direktvertrieb | ||

| Distributoren/Mehrwerthändler | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des globalen Marktes für Router?

Die Marktgröße für Router beträgt im Jahr 2026 USD 24,05 Milliarden und wird bis 2031 voraussichtlich USD 35,47 Milliarden erreichen, was einer CAGR von 8,07 % entspricht (Mordor Intelligence).

Welches Router-Segment wächst am schnellsten?

Mobilfunk-Router werden bis 2031 voraussichtlich die höchste CAGR von 11,24 % verzeichnen, da Unternehmen private 5G-Netzwerke skalieren (Mordor Intelligence).

Welche Leistungsstufe dominiert Unternehmens-Upgrades?

Systeme mit mittlerem Durchsatz, die 1–10 Gbps-Datenverkehr verarbeiten, repräsentieren 39,18 % des Umsatzes 2025, doch Plattformen mit ultrahohem Durchsatz über 100 Gbps wachsen am schnellsten mit einer CAGR von 11,67 % (Mordor Intelligence).

Welche Region wird am meisten zum zukünftigen Wachstum beitragen?

Asien-Pazifik wird zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 10,36 % wachsen, angetrieben durch dichte 5G-Infrastruktur und Smart-City-Projekte (Mordor Intelligence).

Welcher Kanal gewinnt Marktanteile im Vertrieb von Routern?

Online-Marktplätze werden bis 2031 voraussichtlich jährlich um 10,28 % wachsen, da kleine Unternehmen abonnementbasierte, cloudverwaltete Geräte bevorzugen (Mordor Intelligence).

Seite zuletzt aktualisiert am: