Marktgröße und Marktanteil der luftgestützten elektronischen Kriegsführung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.12 Milliarden US-Dollar |

| Marktgröße (2031) | 8.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.52% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

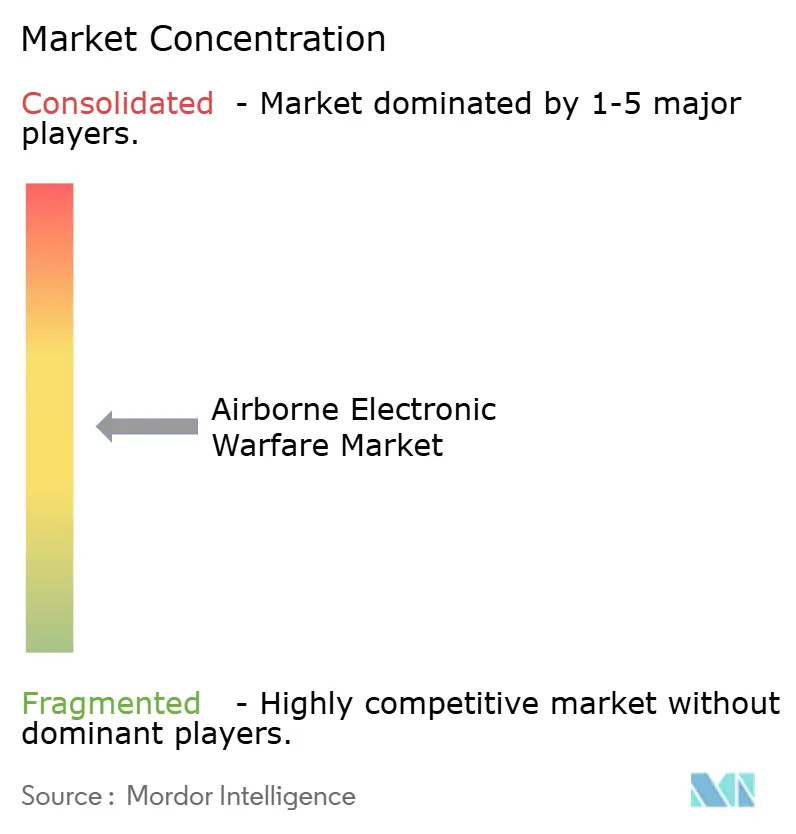

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der luftgestützten elektronischen Kriegsführung von Mordor Intelligence

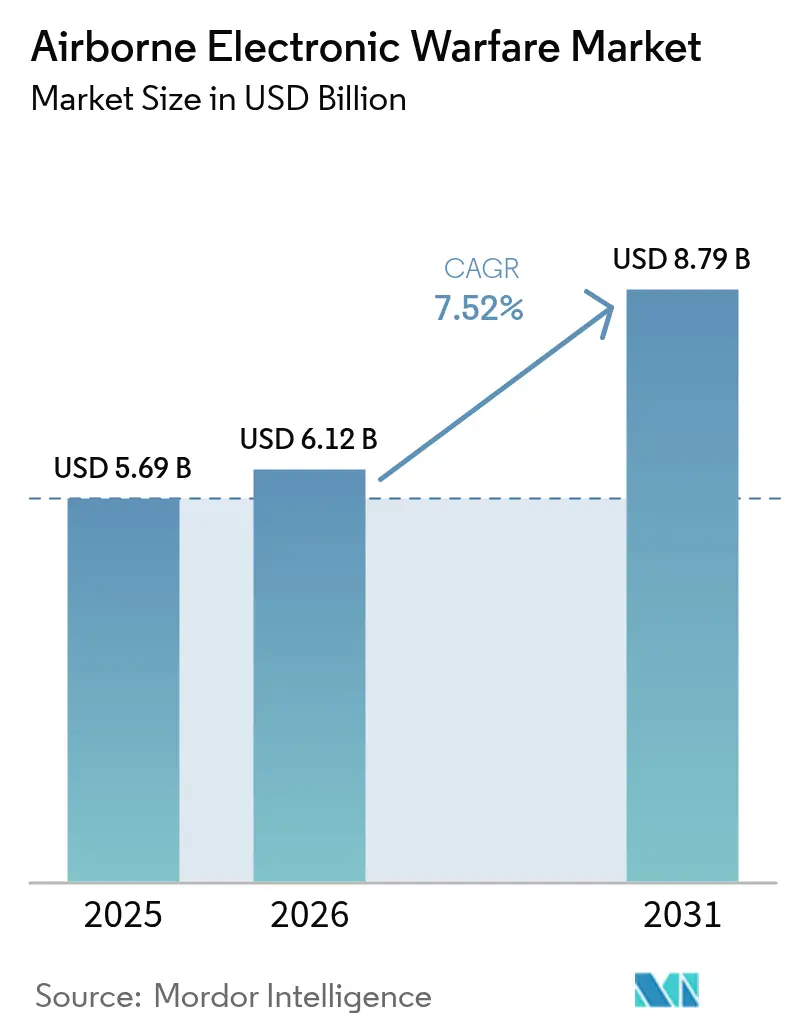

Die Marktgröße für luftgestützte elektronische Kriegsführung soll von 5,69 Milliarden USD im Jahr 2025 auf 6,12 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,52 % über den Zeitraum 2026–2031 einen Wert von 8,79 Milliarden USD erreichen. Diese Expansion spiegelt die Priorität wider, die Streitkräfte der Beherrschung des elektromagnetischen Spektrums beimessen, da sich fortschrittliche Mehrband-Boden-Luft-Raketen (SAM)-Systeme verbreiten und kognitives Stören unverzichtbar wird. Jüngste Haushaltsfreigaben – wie die Bereitstellung von 5 Milliarden USD durch die Vereinigten Staaten für Programme zur elektronischen Kriegsführung (EW) im Jahr 2024 – haben die Nachfrage nach luftgestützten EW-Systemen der nächsten Generation gestärkt. Nordamerika hatte im Jahr 2024 einen Marktanteil von 45,21 % am Markt für luftgestützte elektronische Kriegsführung, doch der Asien-Pazifik-Raum wächst schneller, da China, Japan und Australien anspruchsvolle EW-Fähigkeiten erwerben. Plattformen werden weiterhin von bemannten Luftfahrzeugen dominiert, aber unbemannte Systeme wachsen schneller, da ultraleichte Nutzlasten nun in Drohnen der Gruppen 1–3 passen, ohne die Ausdauer zu beeinträchtigen. Die Konsolidierung setzt sich fort: Die Übernahme von Kirintec durch BAE Systems und die Investitionen von RTX in KI/ML-fähige Empfänger veranschaulichen, wie führende Unternehmen ihre Portfolios erweitern und gleichzeitig geistiges Eigentum sichern.[1]Quelle: BAE Systems, „BAE Systems übernimmt Kirintec”, militaryembedded.com

Wichtigste Erkenntnisse des Berichts

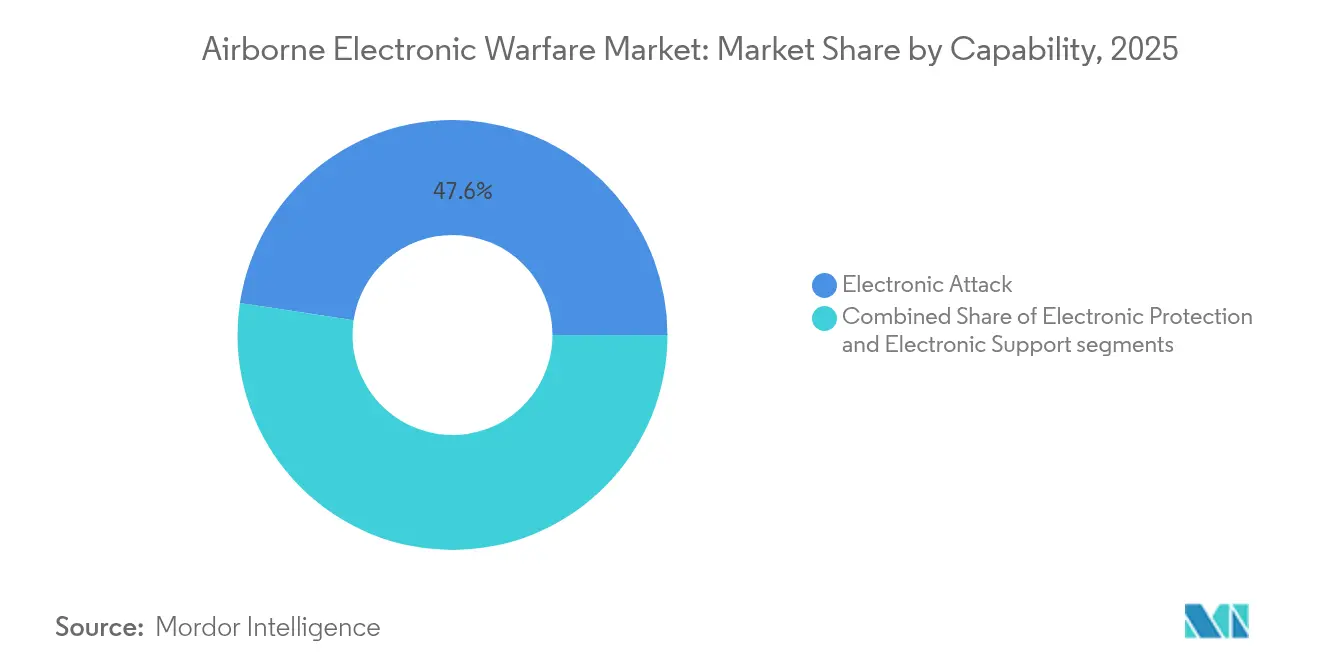

- Nach Fähigkeit führten elektronische Angriffe im Jahr 2025 mit einem Marktanteil von 47,63 % am Markt für luftgestützte elektronische Kriegsführung; elektronische Unterstützung soll bis 2031 mit einer CAGR von 9,72 % wachsen.

- Nach Plattform hielten bemannte Luftfahrzeuge im Jahr 2025 einen Anteil von 73,92 % an der Marktgröße für luftgestützte elektronische Kriegsführung; unbemannte Luftfahrzeuge sollen bis 2031 mit einer CAGR von 11,08 % wachsen.

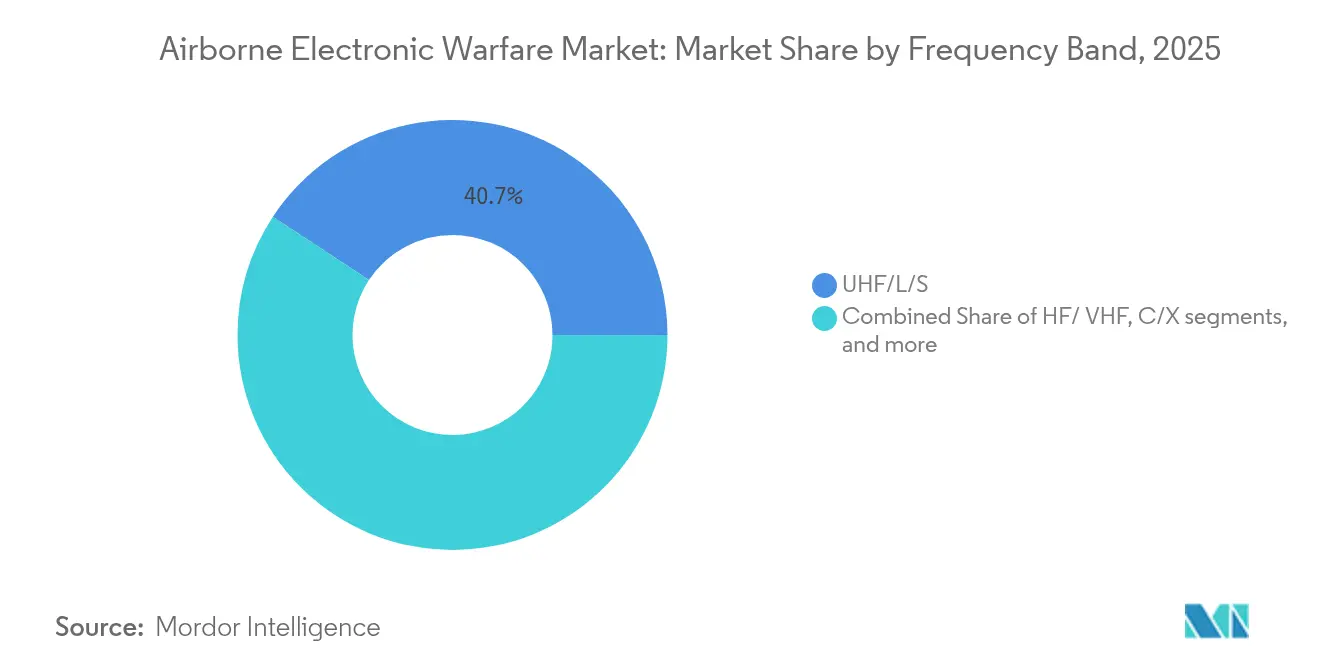

- Nach Frequenzband entfielen UHF/L/S-Bänder im Jahr 2025 auf 40,74 % der Marktgröße für luftgestützte elektronische Kriegsführung; Ku/Ka-Bänder sollen bis 2031 eine CAGR von 9,31 % verzeichnen.

- Nach Architektur beanspruchten pod-montierte Lösungen im Jahr 2025 einen Umsatzanteil von 57,12 %; Nutzlast-/Pod-Lösungen für unbemannte Luftfahrzeuge entwickeln sich mit einer CAGR von 11,22 % bis 2031.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Marktanteil von 44,78 % am Markt für luftgestützte elektronische Kriegsführung, während der Asien-Pazifik-Raum bis 2031 voraussichtlich mit einer CAGR von 8,58 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für luftgestützte elektronische Kriegsführung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Verteidigungsbudgets und Rekapitalisierungszyklen | +2.1% | Global; frühe Gewinne in Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende Bedrohung durch fortschrittliche Mehrband-SAM- und Radarsysteme | +1.8% | Global; am stärksten in umkämpften Regionen | Kurzfristig (≤ 2 Jahre) |

| Kampfflugzeug-Rekapitalisierungsprogramme mit Integration organischer EW-Systeme | +1.5% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Erweiterung der UAV-Flotte mit Bedarf an ultraleichten EW-Nutzlasten | +1.3% | Global; Ausstrahlungseffekte auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Wandel hin zu SOSA-konformen offenen EW-Architekturen | +0.7% | Nordamerika und EU; Übernahme durch Partnerländer | Langfristig (≥ 4 Jahre) |

| KI-gestützte kognitive elektronische Kriegsführung für adaptives Stören | +0.9% | Fortgeschrittene Militärmärkte weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verteidigungsbudgets und Rekapitalisierungszyklen

Die Beschleunigung der Verteidigungsausgaben förderte die Beschaffung von EW-Systemen der nächsten Generation. Das US-Verteidigungsministerium plante mindestens 21 Milliarden USD für die EW-Entwicklung über fünf Jahre, eine Steigerung von 40 % gegenüber dem vorherigen Zyklus.[2]Quelle: Inside Defense, „Das Verteidigungsministerium plant, mindestens 21 Milliarden USD für die EW-Entwicklung auszugeben”, insidedefense.com Europäische Staaten bildeten eine multinationale Koalition zur Bündelung von EW-Ressourcen für niedrigere Stückkosten und höhere Interoperabilität. Saudi-Arabien und andere Golfstaaten haben diesen Trend gespiegelt und in vollständig integrierte Radar-, Raketen- und EW-Lösungen investiert, um russischen Anti-Zugangs-Systemen entgegenzuwirken. In allen Regionen verkürzten höhere Budgets die Ersatzzyklen und trieben mehr Aufträge für pod-montierte und eingebettete EW-Architekturen an, die offenen Systemstandards entsprechen.

Wachsende Bedrohung durch fortschrittliche Mehrband-SAM- und Radarsysteme

Die Verbreitung anpassungsfähiger SAM-Systeme hat Luftstreitkräfte dazu gezwungen, kognitive elektronische Kriegsführung einzusetzen und innerhalb von Millisekunden umprogrammieren zu können. Prototypen der Volksbefreiungsarmee demonstrierten Störsender, die 3.600 falsche Radarziele erzeugen, was das US-amerikanische und NATO-Interesse an Breitband-Gegenmaßnahmen mit aktiv elektronisch geschwenkten Antennen (AESA) beschleunigt. Digitale Hochfrequenz-Speichertechnologie (DRFM), die gleichzeitige Mehrband-Täuschung ermöglicht, steht nun im Mittelpunkt von Beschaffungsfahrplänen, wie der Vertrag von RTX für den Störsender der nächsten Generation im mittleren Band zeigt, der die Anforderungen der US-Marine und der Königlich Australischen Luftwaffe abdeckt.

Kampfflugzeug-Rekapitalisierungsprogramme mit Integration organischer EW-Systeme

Moderne Kampfflugzeuge tendieren dazu, interne elektronische Kriegsführung vorzuschreiben, wodurch veraltete reine Pod-Lösungen zunehmend verdrängt werden. Die Eurofighter Typhoon EK-Variante übernahm das Arexis-System von Saab im Rahmen eines Auftrags über 1,5 Milliarden EUR (1,72 Milliarden USD), um die Relevanz bis 2060 zu sichern. Das F-16 Viper Shield-Nachrüstprogramm absolvierte im Februar 2025 seinen Erstflug und ermöglicht es Kunden in Europa und dem Nahen Osten, integrierte digitale Empfänger und Verarbeitungsblöcke einzusetzen. Solche organischen Ansätze mindern den Luftwiderstand, stimmen Bedrohungsbibliotheken mit primären Sensoren ab und senken die Supportkosten über den Lebenszyklus des Luftfahrzeugs.

Erweiterung der UAV-Flotte mit Bedarf an ultraleichten EW-Nutzlasten

Die anhaltende Luftpräsenz ohne Gefährdung von Besatzungen hat zu einer robusten Nachfrage nach miniaturisierter elektronischer Kriegsführung geführt. Der MQ-1C Gray Eagle absolvierte einen 32-stündigen Flug mit dem NERO-Störsender und validierte damit Lösungen mit niedrigem Größen-, Gewichts- und Leistungsbedarf (SWaP) für Langausdauerplattformen. Curtiss-Wright stellte Missionsrechner in kleiner Bauform vor, die für Drohnen der Gruppen 1–3 optimiert sind und KI-gestützte Erkennung und Reaktion innerhalb weniger Kubikzentimeter Volumen unterstützen. Elbits Micro Spear-Sensor demonstrierte die Erkennung von Radarstandorten über 6 km hinaus, wenn er von einer verbrauchbaren luftgestarteten Plattform abgefeuert wird, und unterstreicht damit, wie verteilte unbemannte Knoten die Reichweite bemannter Einheiten vervielfachen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschaffungs- und Lebenszykluskosten-Überschreitungen bei EW-Pods der nächsten Generation | -1.2% | Global, insbesondere bei komplexen Beschaffungssystemen | Mittelfristig (2–4 Jahre) |

| Überlastung des elektromagnetischen Spektrums und Herausforderungen bei der Frequenzentflechtung | -0.8% | Umkämpfte Regionen und dichte elektromagnetische Umgebungen | Kurzfristig (≤ 2 Jahre) |

| Exportkontrollregime (ITAR/ML5) als Hemmnis für grenzüberschreitende Geschäfte | -0.6% | Internationale Märkte, ausgenommen inländische US-Programme | Langfristig (≥ 4 Jahre) |

| SWaP-Grenzen bei der Integration von EW in Drohnen der Gruppen 1–3 | -0.4% | Globale UAV-Märkte, insbesondere Anwendungen mit kleinen Drohnen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschaffungs- und Lebenszykluskosten-Überschreitungen bei EW-Pods der nächsten Generation

Pod-Programme wie der NGJ-Mittleres Band erlebten mehrere Vertragsänderungen, die Kostenprofile erweiterten und Meilensteine verzögerten, was bereits angespannte Verteidigungsbudgets unter Druck setzte. Die Integration von KI/ML-Algorithmen in veraltete Kampfflugzeuge brachte unvorhergesehene technische Risiken mit sich und verschob Zeitpläne nach hinten, da Entwickler elektromagnetische Kompatibilitätsprobleme in Avioniksystemen lösten. Ausgedehnte Testkampagnen sind nun obligatorisch, um die Zuverlässigkeit gegenüber adaptiven Bedrohungen zu beweisen, was die Supportkosten über die Produktlebenszyklen hinweg erhöht.

Überlastung des elektromagnetischen Spektrums und Herausforderungen bei der Frequenzentflechtung

Koalitionsoperationen umfassen oft Dutzende nationaler Sender, die um Spektrum konkurrieren, was das Risiko von Eigenbeschuss und Leistungseinbußen erhöht. Studien des Hudson Institute zeigten, dass aktuelle Frequenzentflechtungswerkzeuge nicht mit gleichzeitigen S-Band- bis K-Band-Übertragungen in Hochdichteoperationen umgehen können.[3]Quelle: Hudson Institute, „Das US-Militär benötigt mehr Spektrumzugang”, hudson.org Gegner nutzen diese Überlastung aus, indem sie Bänder mit Rauschen sättigen, was Investitionen in Echtzeit-Spektrumverwaltungssoftware und dynamische Zuteilungsalgorithmen erzwingt, die luftgestützten EW-Architekturen Komplexität und Kosten hinzufügen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fähigkeit: Elektronischer Angriff behielt strategische Vorrangstellung

Elektronische Angriffe machten im Jahr 2025 47,63 % des Marktanteils für luftgestützte elektronische Kriegsführung aus, was die Prämie unterstreicht, die auf den Angriff auf feindliche Radar- und Kommunikationssysteme vor dem Abfeuern kinetischer Waffen gelegt wird. Die Nachfrage nach Breitband-Begleitstörung und Stand-off-Täuschkörpern hielt die Marktgröße für luftgestützte elektronische Kriegsführung bei offensiven Nutzlasten im Jahr 2026 über 2,9 Milliarden USD. Elektronische Unterstützung wuchs am schnellsten mit einer CAGR von 9,72 %, da Streitkräfte in Echtzeit-Bedrohungsbibliotheken und Peilsensoren investierten, die kognitive Störsender speisen. Elektronischer Schutz behielt stabile Budgets zur Härtung von Satellitenverbindungen und Präzisionsnavigationssignalen, insbesondere bei gemeinsamen Operationen, bei denen der Verlust von GPS die Manövrierfähigkeit lähmen könnte. Integrierte Systeme, die diese drei Missionen in einem einzigen Verarbeitungsstapel zusammenführen, wurden zum Standard bei neuen Kampfflugzeug- und Bomberprogrammen, was die Situationswahrnehmung verbessert und gleichzeitig die Instandhaltungskosten senkt.

Historische Investitionen in elektronische Angriffe reiften zu exportierbaren Lösungen heran, die es NATO-Partnern ermöglichten, gemeinsame Wellenformen einzusetzen und Angriffspakete mit minimaler Datenlatenz zu koordinieren. Der Markt für luftgestützte elektronische Kriegsführung bevorzugt nun Systeme, die gleichzeitige Erkennung-Klassifizierung-Störfunktionen innerhalb derselben Apertur liefern. Dieser Trend reduziert den Bedarf an mehreren linienaustauschbaren Einheiten und vereinfacht die Wartung. Das Wachstum wird auch durch Trainingsgelände angetrieben, die hochwertige Bedrohungsemitter einsetzen, damit Besatzungen gegen realistische Mehrband-Radarcluster üben können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Plattformtyp: Unbemanntes Wachstum ergänzte bemannte Einheiten, ersetzte sie jedoch nicht

Bemannte Luftfahrzeuge repräsentierten im Jahr 2025 weiterhin 73,92 % des Marktes für luftgestützte elektronische Kriegsführung, da Rekapitalisierungsprogramme für F-16-, F-35-, Typhoon- und EA-18G-Flotten weltweit Tausende aktiver Flugzeuge umfassten. Die Marktgröße für luftgestützte elektronische Kriegsführung bei bemannten Plattformen soll mit einer CAGR von 6,78 % wachsen, angetrieben durch eingebettete Architekturen wie AN/ASQ-239 auf der F-35. Unbemannte Systeme erzielten jedoch bis 2031 eine CAGR von 11,08 % dank erfolgreicher autonomer Störversuche des MQ-20 Avenger durch GA-ASI. Geringeres Risiko für Besatzungen und niedrigere Betriebskosten unterstützten die Beschaffung von verbrauchbaren luftgestarteten Effektoren, die EW-Knoten über das Gefechtsfeld verteilen. Doktrinär fungieren unbemannte Plattformen zunehmend als Täuschkörper, um Bedrohungsemitter anzulocken, sodass bemannte Luftfahrzeuge ihre Tarnung bewahren können, während sie koordinierte Angriffssequenzen orchestrieren.

UAV-Hersteller konzentrierten sich auf offene Nutzlastschächte, damit Endnutzer EW-Kartuschen schnell austauschen können. Der Markt begrüßte leichte Galliumnitrid-Sender, die den Stromverbrauch um 20 % reduzierten und die Verweilzeit bei MALE-UAVs auf über 24 Stunden verlängerten. Parallel dazu integrierten bemannte Plattformen autonome Entscheidungshilfen, die für unbemannte Fahrzeuge entwickelt wurden, was eine gegenseitige Befruchtung von Hardware und Software veranschaulicht, die die Resilienz der gesamten Flotte erhöht.

Nach Frequenzband: Breitbandübernahme stellte traditionelle Bandpräferenzen in Frage

UHF/L/S-Bänder blieben mit 40,74 % der Marktgröße für luftgestützte elektronische Kriegsführung im Jahr 2025 führend, was ihre zentrale Rolle bei der Degradierung von Frühwarnradaren und militärischen Kommunikationssystemen widerspiegelt. Der Markt für luftgestützte elektronische Kriegsführung verzeichnete im Ku/Ka-Segment eine CAGR von 9,31 %, da Satellitenkommunikation zu einem kritischen Ziel wurde, insbesondere für Expeditionskräfte. C/X-Bänder behielten ihre Relevanz bei Anti-Schiff-Missionen, bei denen Marineradare operieren, während HF/VHF-Bänder einen Nischenwert für die Störung von Langstrecken-Propaganda- und Navigationssignalen behielten. Programme wie der NGJ-Mittleres Band zeigten zukünftige Richtungen auf und demonstrierten, dass ein einziger Pod gleichzeitig S-, C- und X-Bänder stören oder täuschen kann.

Der wachsende Bedarf an adaptiver Abdeckung trieb Investitionen in abstimmbare Filter und digitale Strahlformung an, die es Bedienern ermöglichen, Frequenzen innerhalb von Sekunden neu zuzuweisen. Infolgedessen betonen Beschaffungsspezifikationen nun die Momentanbandbreite und spektrale Reinheit gegenüber der Spitzenleistung in einem einzigen Band, was einen Paradigmenwechsel hin zu flüssigen, softwaredefinierte Operationen über das gesamte Spektrum signalisiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Architektur: Externe Pods behielten die Führung, während eingebettete Systeme vorankamen

Pod-montierte Lösungen führten die Ausgaben im Jahr 2025 mit einem Anteil von 57,12 % an, da sie veraltete Kampfflugzeuge ohne strukturelle Umbauten modernisieren können. Der „Angry Kitten”-Pod der US-Luftwaffe veranschaulichte agiles Prototyping und wechselte innerhalb von 24 Monaten vom Testmuster zur eingesetzten Fähigkeit auf F-16 und C-130. Nutzlast-/Pod-Lösungen für UAVs erzielten die höchste CAGR von 11,22 %, da Betreiber Ausdauer und missionsspezifische Plug-and-Play-Module für verbrauchbare Drohnen priorisierten. Intern integrierte Systeme erhielten höhere Finanzierung in Neubau-Programmen wie der F-15EX, wo Tarnformgebung und Gewichtsverteilung eingebettete Antennen und Empfänger vorschrieben.

Hybridkonfigurationen entstanden ebenfalls: Einige fortschrittliche Kampfflugzeuge verwenden interne Empfänger in Kombination mit verbrauchbaren Täuschkörper-Störsendern, die den Fußabdruck des Angriffspakets nach vorne ausdehnen. Lieferanten reagierten mit skalierbaren Backend-Prozessoren, die sowohl in Pod- als auch in internen Designs passen, sodass Kunden Software-Baselines und Bedrohungsbibliotheken harmonisieren können.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 44,78 % des Umsatzes im Markt für luftgestützte elektronische Kriegsführung, gestützt durch mehrjährige US-Verträge wie den 615-Millionen-USD-Auftrag von Boeing für ein EW-System der nächsten Generation für die Luftwaffe. Die Marktgröße für luftgestützte elektronische Kriegsführung in der Region soll bis 2031 mit einer CAGR von 6,37 % wachsen, unterstützt durch die Modernisierung von F-15-, F-16- und EA-18G-Flotten und die laufende Entwicklung defensiver Systeme für den B-21-Bomber. Kanadas aktualisierte Verteidigungspolitik stellte Mittel für Begleitstörsender für sein zukünftiges Kampfflugzeug bereit und stärkte damit die regionale Nachfrage weiter.

Der Asien-Pazifik-Raum soll mit einer CAGR von 8,58 % das schnellste Wachstum verzeichnen, was Chinas 6G-gestützte Störversuche und Japans Politikrevisionen widerspiegelt, die die EW-Beschaffung für F-35- und Kampfflugzeugprogramme der nächsten Generation beschleunigten. Einheimische Fertigungszentren in Südkorea und Indien sicherten sich Technologietransfervereinbarungen zur lokalen Montage von Pod-Systemen, was die Kosten senkt und souveräne Wartungskapazitäten aufbaut. Der Markt für luftgestützte elektronische Kriegsführung profitierte somit sowohl von Importbeschaffungen als auch von aufkommenden inländischen Produktionslinien.

Europa blieb widerstandsfähig, gestützt durch multinationale Initiativen zur Harmonisierung von EW-Doktrinen, darunter Deutschlands Eurofighter EK und das britische Tempest-Zukunftskampfluftfahrtsystem. Kooperative Finanzierungsströme verbesserten Skaleneffekte und förderten die Übernahme offener Architekturstandards, die mit US-SOSA-Profilen übereinstimmen, um Koalitionsinteroperabilität zu gewährleisten. Unterdessen konzentrierten der Nahe Osten und Afrika die Ausgaben auf eine kleinere Gruppe von Käufern, doch Saudi-Arabiens integrierter Radar-EW-Fahrplan und der Exportvorstoß der UAE EDGE Group unterstrichen die strategische Absicht, glaubwürdige Spektrumdominanzfähigkeiten einzusetzen.

Wettbewerbslandschaft

Der Markt für luftgestützte elektronische Kriegsführung zeigte eine moderate Konzentration mit führenden Auftragnehmern – RTX, BAE Systems, Northrop Grumman und L3Harris. Diese Unternehmen nutzten ihre Größe und die interne Halbleiterfertigung, um Galliumnitrid-Sender zu liefern, die eine höhere Leistungsdichte und eine längere mittlere Zeit zwischen Ausfällen unterstützen. Übernahmen konsolidierten die Fähigkeitsbreite, wie der Kauf von Kirintec durch BAE Systems zur Stärkung des cyber-elektromagnetischen Angebots zeigt.

Strategische Kooperationen haben sich vervielfacht. GA-ASI kooperierte mit BAE Systems, um autonomes Stören auf dem MQ-20 Avenger zu integrieren, und zeigte damit, wie unbemannte Plattformen anspruchsvolle Link-16-fähige EW-Nutzlasten aufnehmen können. Leonardo stellte ein KI-gestütztes Eurofighter-System vor, das kognitive elektronische Unterstützung und Angriff in einem einzigen Array zusammenführt, und demonstrierte damit Europas Streben nach souveräner Technologie. Kleinere Unternehmen wie das Southwest Research Institute gewannen Verträge im Wert von 6,4 Millionen USD zur Weiterentwicklung kognitiver EW-Algorithmen, was Raum für Nischeninnovatoren signalisiert.

Der Wettbewerb dreht sich zunehmend um Software-Agilität und offene Architekturen statt nur um Hardware. Anbieter, die Lösungen nach dem SOSA-Standard (Sensor Open Systems Architecture) zertifizieren, verbessern Upgrade-Zyklen und reduzieren die Anbieterabhängigkeit, was budgetbewusste Kunden anspricht. Die Aufrechterhaltung führender Positionen erfordert jedoch weiterhin vertikal integriertes Ingenieurtalent, das in der Lage ist, kundenspezifische HF-Frontends zu entwerfen, die strenge luftgestützte Qualifikationsstandards erfüllen.

Marktführer im Bereich luftgestützte elektronische Kriegsführung

Northrop Grumman Corporation

BAE Systems plc

Lockheed Martin Corporation

L3Harris Technologies, Inc.

RTX Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Raytheon von RTX gewann einen US-Marine-Produktionsvertrag über 580,6 Millionen USD für Störsender-Systeme der nächsten Generation im mittleren Band, die mit der Königlich Australischen Luftwaffe geteilt werden.

- April 2025: Lockheed Martin erhielt einen Vertrag über 15,9 Millionen USD zur Entwicklung von SOSA-konformer luftgestützter EW-Software im Rahmen des Ephemeral Paragon-Programms.

- Januar 2025: Boeing sicherte sich einen Vertrag über 615 Millionen USD zur Entwicklung eines fortschrittlichen EW-Systems für die Luftwaffe.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für luftgestützte elektronische Kampfführungsflugzeuge als den jährlichen Wert von neu gebauten und nachgerüsteten bemannten und unbemannten Flugzeugen, die dedizierte Hochfrequenzsysteme integrieren, die in der Lage sind, Objekte im elektromagnetischen Spektrum zu erfassen, zu täuschen, zu stören oder zu schützen. Laut den Analysten von Mordor Intelligence umfasst dies Pods, intern montierte Systeme, Antennen und Missionssoftware, die im Rahmen von Plattformbeschaffungen und Nutzungsdauermodernisierungen für Kampfflugzeuge, Transportflugzeuge und Spezialflotten geliefert werden.

Ausschlüsse aus dem Geltungsbereich: Verbrauchsmaterialien wie Leuchtraketen und Düppelkartuschen, land- oder seegestützte EW-Plattformen sowie eigenständige Trainingssimulatoren liegen außerhalb des vorliegenden Geltungsbereichs.

Segmentierungsübersicht

- Nach Fähigkeit

- Elektronischer Angriff

- Elektronischer Schutz

- Elektronische Unterstützung

- Nach Plattformtyp

- Bemannte Luftfahrzeuge

- Unbemannte Luftfahrzeuge

- Nach Frequenzband

- HF/VHF

- UHF/L/S

- C/X

- Ku/Ka

- Nach Architektur

- Pod-montiert

- Intern integriert

- Nutzlast/Pod für UAV

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Mexiko

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Israel

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten sprachen mit Programmmanagern, EW-Ingenieuren und Beschaffungsbeamten in Nordamerika, Europa, dem asiatisch-pazifischen Raum und dem Nahen Osten. Diese Gespräche bestätigten aktive Flottengrößen, typische Kostenbereiche für Nachrüstungen und Finanzierungsaussichten und halfen uns, Datenlücken zu schließen und Annahmen aus der Schreibtischrecherche zu hinterfragen.

Schreibtischrecherche

Wir haben Ausgangsdaten aus angesehenen öffentlichen Quellen zusammengetragen, wie z. B. den SIPRI-Tabellen zu Verteidigungsausgaben, den US DoD Program Acquisition Costs, den Statistiken der European Defence Agency und den UN Comtrade-Versandcodes für Radar- und Störsenderhardware. Flugzeugproduktions- und Lieferzahlen wurden über die Flottendatenbank von Aviation Week und IMTMA-Importprotokolle verifiziert, während Vertragswerte in Dow Jones Factiva nachverfolgt wurden. Unternehmens-10-Ks, parlamentarische Berichte und von Fachleuten begutachtete IEEE-Artikel zu GaN-Transmitterkosten verfeinerten die Preisannahmen. Die oben genannten Quellen sind lediglich illustrativ, und während der Datenerhebung, -validierung und -klärung wurden zahlreiche weitere Publikationen gesichtet.

Marktgröße & Prognose

Ein Top-down-Ansatz begann mit Inventaren und künftigen Bestellungen von Kampf-, Transport- und ISR-Flugzeugen auf Länderebene, auf die wir EW-Ausrüstungsdurchdringung, durchschnittliche Systempreise und geplante Erneuerungsintervalle angewendet haben. Selektive Bottom-up-Prüfungen, Umsatzzusammenführungen von Lieferanten und Stichproben von Vertragsabschlüssen haben die Gesamtwerte anschließend angepasst. Zu den wichtigsten Variablen gehören reales Verteidigungsbudgetwachstum, Beschaffungszeitpläne für Einheiten, Preistrends für GaN-basierte Störsender, der Nachrüstungsanteil an den Ausgaben, Exportgenehmigungen und Ausmusterungsraten von Plattformen. Fünfjahresprognosen kombinieren multivariate Regression mit Szenarioanalysen zu Budgetvolatilität und Bedrohungswahrnehmung. Wo Lieferantendaten unvollständig waren, wurden regionale Medianpreisrichtwerte aus Primärinterviews herangezogen.

Datenvalidierung & Aktualisierungszyklus

Analysten führen Varianz- und Anomalieprüfungen durch, nehmen erneut Kontakt zu Quellen auf, wenn Abweichungen die Toleranzbänder überschreiten, und legen Modelle vor der Freigabe zur Überprüfung durch leitende Mitarbeiter vor. Berichte werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch größere Programmvergaben oder wesentliche Budgetrevisionen ausgelöst werden.

Warum unsere Ausgangsbasis für luftgestützte elektronische Kampfführung Verlässlichkeit bietet

Veröffentlichte Zahlen weichen häufig voneinander ab, da jedes Unternehmen seinen eigenen Plattformpool wählt, Modernisierungsarbeitskosten unterschiedlich amortisiert und Währungen zu verschiedenen Zeitpunkten umrechnet.

Zu den wesentlichen Ursachen für Lücken in anderen Studien gehören die gemeinsame Erfassung unbemannter Plattformen mit Schiffen und Fahrzeugen, die Aktivierung einmaliger F&E-Zuschüsse oder die vorgelagerte Verbuchung mehrjähriger Vertragsoptionen – Praktiken, die Mordor durch disziplinierte Geltungsbereichsauswahl, lieferjahresgenaue Erfassung und jährliche Aktualisierungszyklen herausfiltert.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache der Abweichung |

|---|---|---|

| USD 5,69 Mrd. (2025) | Mordor Intelligence | |

| USD 20,12 Mrd. (2025) | Global Consultancy A | Umfasst land- und seegestützte EW sowie langfristige Instandhaltungsdienstleistungen unter der Rubrik Luftfahrzeuge |

| USD 11,5 Mrd. (2024) | Trade Journal B | Verwendet Vertragsgesamtwerte ohne Aufteilung mehrjähriger Lieferungen oder Inflationsbereinigung |

Diese Vergleiche zeigen, dass Mordor Intelligence durch die Isolierung luftgestützter Plattformen, die Abstimmung der Erfassung mit den tatsächlichen Lieferjahren und die Gegenprüfung mit Bestandsdaten und Lieferantenergebnissen eine transparente, reproduzierbare Ausgangsbasis liefert, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für luftgestützte elektronische Kriegsführung?

Der Markt für luftgestützte elektronische Kriegsführung wurde im Jahr 2026 auf 6,12 Milliarden USD bewertet und soll bis 2031 einen Wert von 8,79 Milliarden USD erreichen, was einer CAGR von 7,52 % entspricht.

Welche geografische Region wächst am schnellsten?

Der Asien-Pazifik-Raum soll bis 2031 mit einer CAGR von 8,58 % wachsen, da China, Japan und Australien die EW-Beschaffung beschleunigen.

Warum sind unbemannte Plattformen für die luftgestützte elektronische Kriegsführung wichtig?

Unbemannte Luftfahrzeuge ermöglichen anhaltende Störmaßnahmen ohne Gefährdung von Piloten und tragen nun ultraleichte Nutzlasten, die 24-Stunden-Missionen ermöglichen, was eine CAGR von 11,08 % für das Segment antreibt.

Welches Fähigkeitssegment dominiert die Ausgaben?

Elektronischer Angriff bleibt die größte Fähigkeit und machte im Jahr 2025 47,63 % des Marktanteils aus, dank Investitionen in Breitband-Begleit- und Stand-off-Störung.

Wie beeinflussen offene Architekturen den Wettbewerb?

Standards wie SOSA ermöglichen es Kunden, Best-of-Breed-Komponenten zu integrieren, reduzieren die Anbieterabhängigkeit und verschaffen kleineren Unternehmen Zugang zu Programmen, die zuvor von großen Hauptauftragnehmern kontrolliert wurden.

Welches Hemmnis stellt das größte kurzfristige Risiko dar?

Die Überlastung des elektromagnetischen Spektrums bedroht kurzfristige Einsätze, indem sie die Frequenzentflechtung zwischen Koalitionssendern erschwert und fortschrittliche Spektrumverwaltungslösungen erfordert.

Seite zuletzt aktualisiert am: