Markt für automatische Waffen – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 9.63 Milliarden US-Dollar |

| Marktgröße (2031) | 13.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.48% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für automatische Waffen von Mordor Intelligence

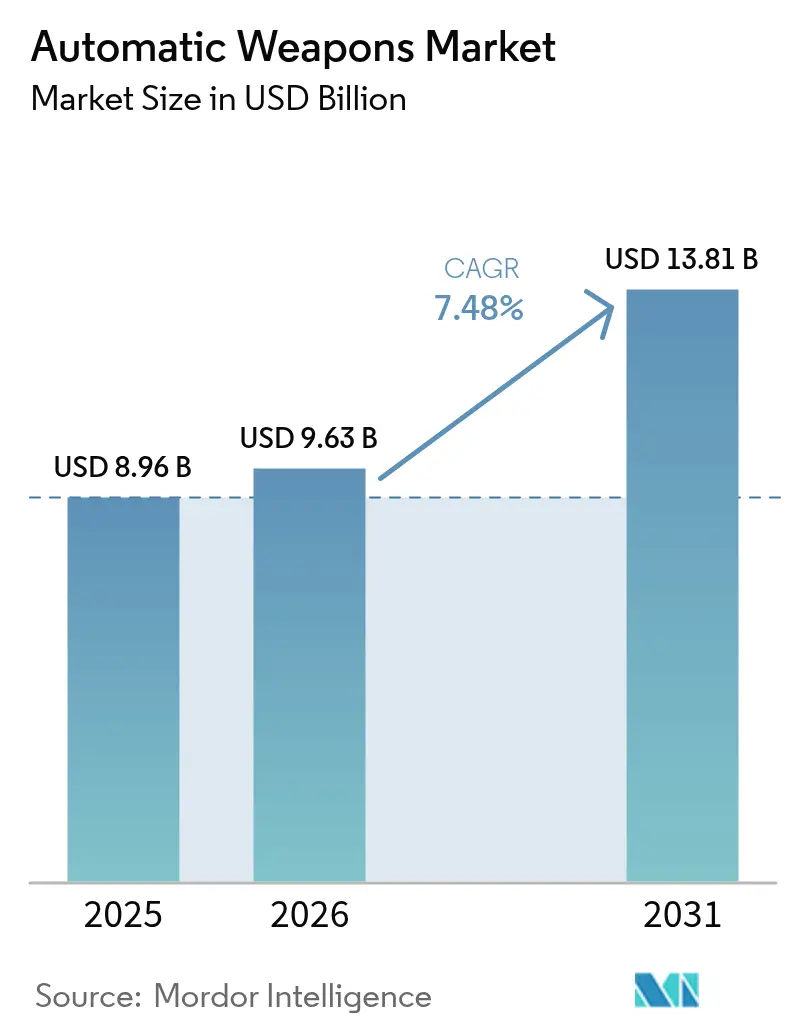

Die Marktgröße für automatische Waffen wird voraussichtlich von 8,96 Milliarden USD im Jahr 2025 auf 9,63 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,48 % über den Zeitraum 2026–2031 einen Wert von 13,81 Milliarden USD erreichen. Erhöhte Verteidigungsausgaben, anhaltende geopolitische Brennpunkte und die Dringlichkeit, veraltete Bestände aus dem Kalten Krieg auszumustern, stützen die Nachfrage nach digital vernetzten, KI-fähigen Kleinkaliber- und Mittelkalibersystemen. Militärplaner entscheiden sich für Waffen, die in umfassendere Sensornetzwerke eingebunden werden können und eine schnellere Zielerkennung sowie einen schnelleren Datenaustausch ermöglichen. Die Beschaffung wird zusätzlich durch modulare Designs stimuliert, die einen schnellen Kaliberwechsel ermöglichen, durch die Verbreitung von Fernwaffenstationen auf Landfahrzeugen und Patrouillenbooten sowie durch landesweite Initiativen zur Stärkung der Streitkräfte gegen Drohnenschwärme. Lieferkettenrisiken bei Seltenerdmagneten, Laufstahl und spezialisierten Treibmitteln stellen kurzfristige Gegenwindfaktoren dar, veranlassen jedoch auch Initiativen zur Inlandsbeschaffung in den Vereinigten Staaten, Europa und dem Asien-Pazifik-Raum.

Wichtigste Erkenntnisse des Berichts

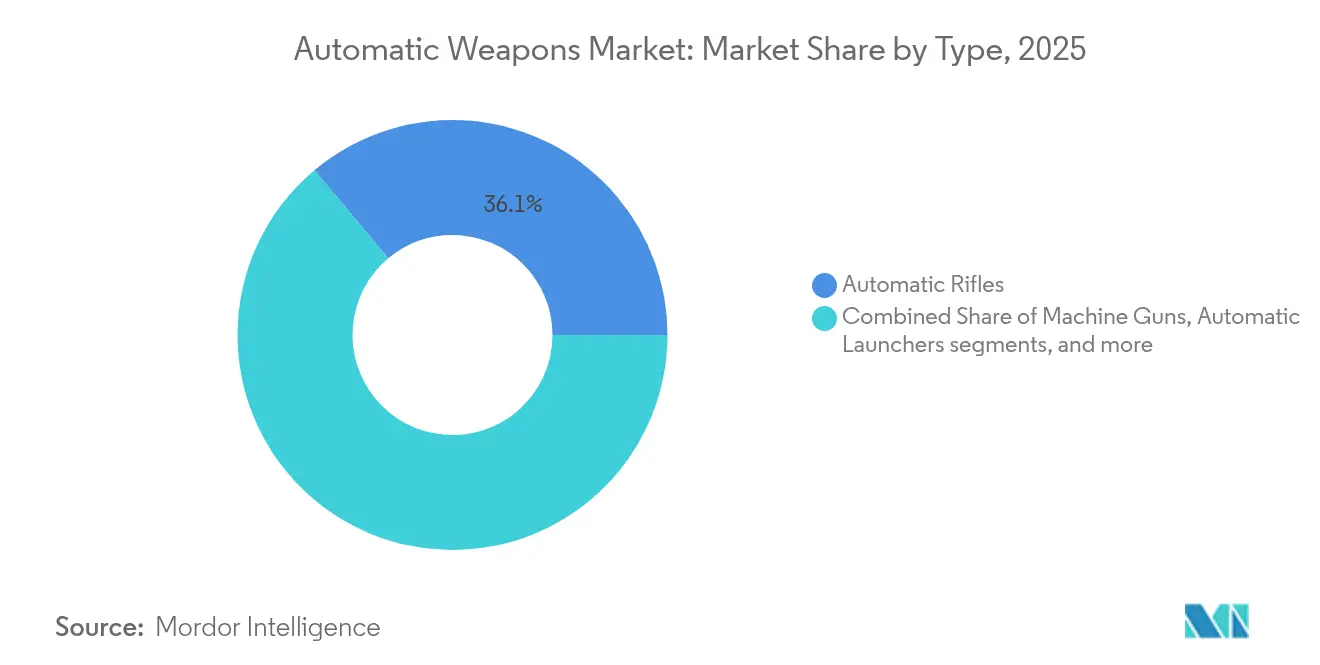

- Nach Typ führten automatische Gewehre den Marktanteil für automatische Waffen mit 36,10 % im Jahr 2025 an, während automatische Kanonen bis 2031 mit einer CAGR von 8,32 % expandieren.

- Nach Plattform hielten Landplattformen im Jahr 2025 einen Anteil von 58,55 % am Markt für automatische Waffen; Marineplattformen weisen bis 2031 die schnellste CAGR von 9,05 % auf.

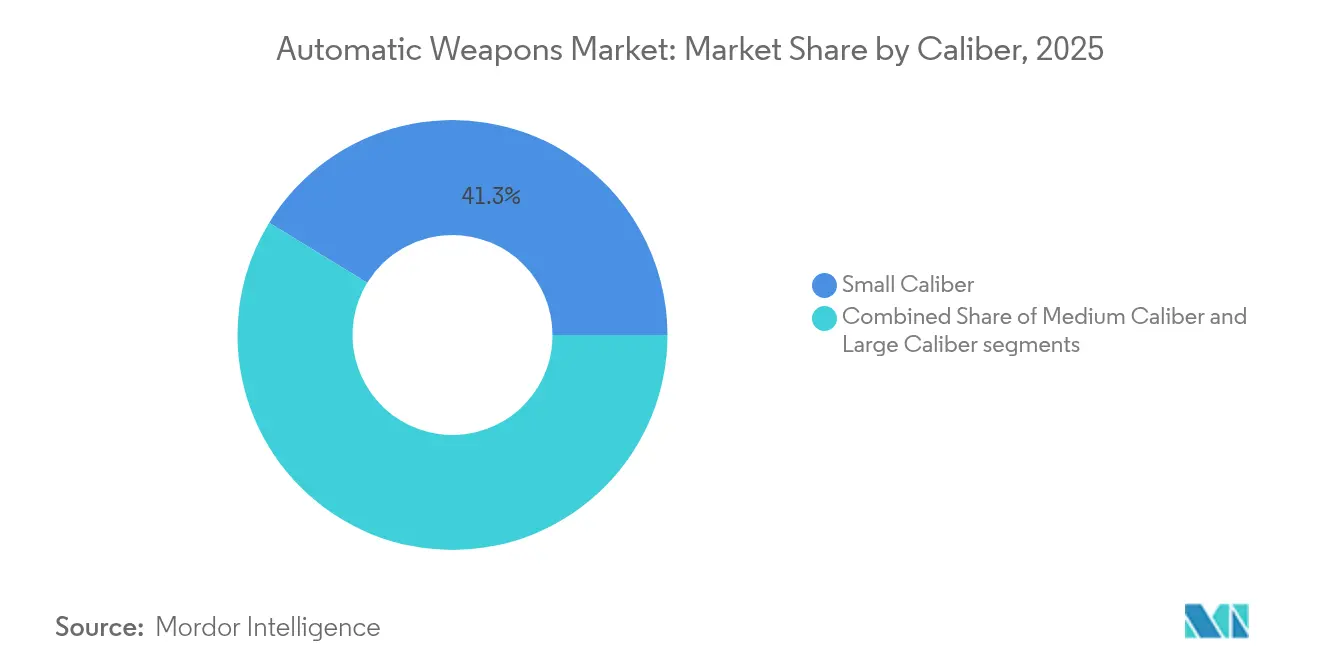

- Nach Kaliber entfielen auf Kleinkaliber-Systeme im Jahr 2025 ein Anteil von 41,25 % an der Marktgröße für automatische Waffen, während Großkaliber-Waffen bis 2031 mit einer CAGR von 8,11 % wachsen.

- Nach Endnutzer dominierte das Verteidigungssegment mit 78,80 % des Umsatzes im Jahr 2025, während Spezialeinsatzkräfte bis 2031 eine CAGR von 9,62 % verzeichneten.

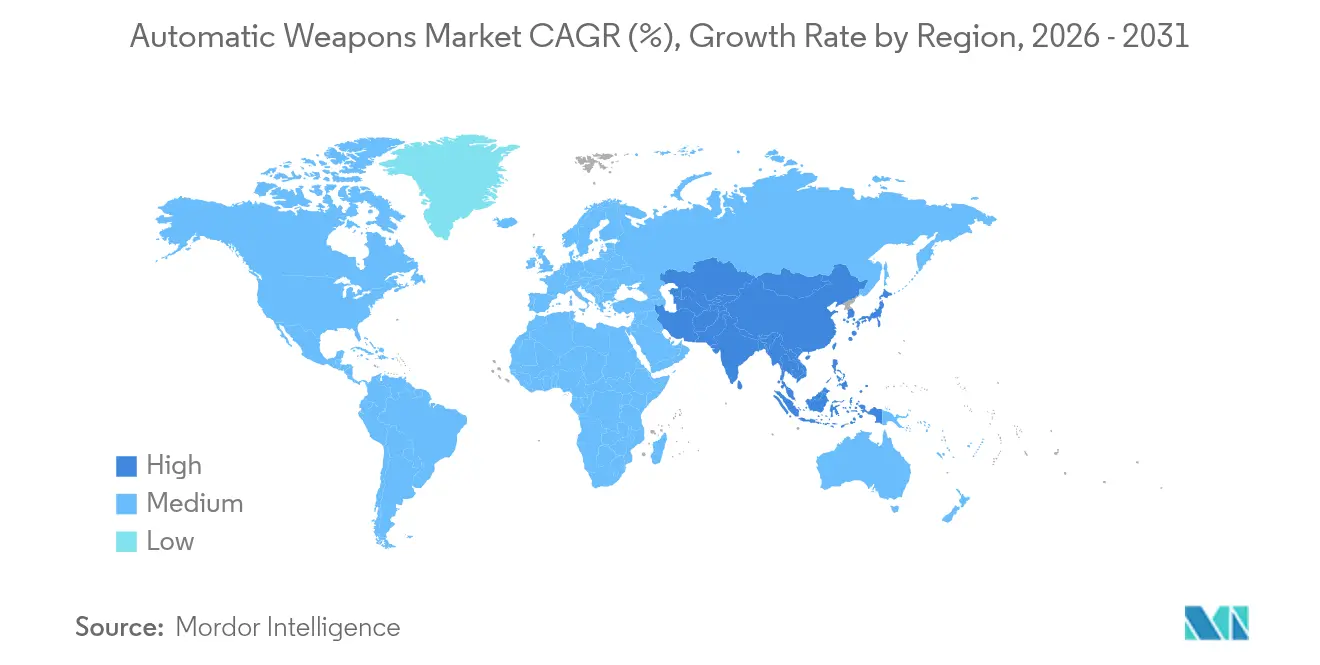

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Anteil von 38,20 %, während der Asien-Pazifik-Raum aufgrund zunehmender regionaler Modernisierung die schnellste CAGR von 8,74 % verzeichnete.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für automatische Waffen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eskalation geopolitischer Spannungen und Doktrin für Multi-Domain-Operationen | +2.1% | Global (Schwerpunkt Osteuropa, Indo-Pazifik) | Mittelfristig (2–4 Jahre) |

| Ersatz veralteter Kleinwaffen durch modulare Plattformen | +1.8% | Nordamerika und EU, Ausweitung auf den Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Nachfrage aus asymmetrischer Kriegsführung nach leichten, hochmobilen Waffen | +1.4% | Global, frühe Einführung in Konfliktgebieten | Kurzfristig (≤ 2 Jahre) |

| Integration von KI-gestützter Feuerleitungselektronik | +1.6% | Nordamerika, EU, fortgeschrittene Asien-Pazifik-Märkte | Mittelfristig (2–4 Jahre) |

| Verbreitung von unbemannten und ferngesteuerten Waffenstationen | +1.3% | Global, Schwerpunkt auf Marine- und Landfahrzeugen | Mittelfristig (2–4 Jahre) |

| Umstieg auf polymerummantelte und hülsenlose Munition | +1.1% | Nordamerika, EU; schrittweise Einführung im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalation geopolitischer Spannungen und Doktrin für Multi-Domain-Operationen

Die Multi-Domain-Doktrin verpflichtet Armeen dazu, automatische Waffen einzusetzen, die in der Lage sind, Zieldaten nahezu in Echtzeit über Land-, See- und Luftnetzwerke auszutauschen. Die Sky-Sentinel-Türme der Ukraine, die .50-Kaliber-M2-Browning-Geschütze einsetzten, um sechs Shahed-Drohnen abzuschießen, veranschaulichen die neue Verbindung von traditioneller Feuerkraft mit KI-Sensoren. Alliierte Streitkräfte, die ähnliche Bedrohungen wahrnehmen, integrieren intelligente Optiken wie die SMASH-2000L-Zielfernrohre im Wert von 13 Millionen USD, die Drohnen automatisch verfolgen und derzeit vom US-Heer eingesetzt werden. Beschaffungsbeauftragte priorisieren nun Konnektivitätsprotokolle und Datenverbindungen mit geringer Latenz bei der Erstellung von Anforderungen. Parallel dazu rüsten Flottenkommandeure Fernwaffenstationen auf Patrouillenbooten nach, um Engpässe gegen kostengünstige Loitering-Munition zu sichern. Insgesamt bewegt sich der Markt für automatische Waffen von eigenständigen Kleinwaffen hin zu vernetzten Wirkungsmitteln, die in Führungs- und Kontrollnetzwerke eingebettet sind.

Laufender Ersatzzyklus veralteter Kleinwaffeninventare

NATO-Mitglieder beschleunigen den Ersatz veralteter M16- und AK-Familiengewehre. Schweden erteilte eilig einen Auftrag im Wert von 64 Millionen USD für 15.000 Colt-M4-Gewehre, um die Reserven angesichts regionaler Spannungen zu stärken. Das US-Heer stellte im Haushaltsjahr 2025 367,3 Millionen USD für Waffen der nächsten Generation für Infanterietrupps bereit, die 6,8-mm-Patronen mit fortschrittlicher Optik kombinieren – die größte Umrüstung bei US-Kleinwaffen seit sechs Jahrzehnten. Singapur wählte Colts IAR6940E-SG als Ersatz für das vier Jahrzehnte alte Ultimax 100, was zeigt, dass selbst technologisch fortschrittliche Nationen manchmal importieren statt lokal zu entwickeln. Über Gewehre hinaus stellte Israel Weapon Industries (IWI) das computergestützte Arbel-System vor, das bei Tests 90 % der beweglichen Ziele traf und damit demonstriert, wie digitale Feuerkontrolle die Genauigkeitsmaßstäbe neu definiert.

Zunahme der Anforderungen aus asymmetrischer Kriegsführung

Stadtkampf und Aufstandsbekämpfung fördern die Nachfrage nach leichten Waffen mit Präzisionshilfen. US-Marines erprobten das ZeroMark-System: einen motorisierten Schaftkolben, der die Zielausrichtung mithilfe von maschinellem Sehen und LiDAR korrigiert und die Bekämpfungszeit gegen Drohnen verkürzt. Ukrainische Einheiten setzten bewaffnete Bodenroboter mit Gewehren und Granatenwerfern ein, um Schützengräben zu räumen und die Gefährdung von Soldaten zu minimieren. SOCOMs Streben nach .338-Norma-Maschinengewehren unter 24 Pfund mit einer Reichweite von 2.000 m zeigt weiterhin, dass Mobilität nun die bloße Feuerrate überwiegt. Solche Anforderungen lenken Forschung und Entwicklung in Richtung Polymermunition, Schalldämpfer und Leichtbaulegierungen, was vielfältige Marktteilnehmer stimuliert und den Wettbewerb intensiviert.

Fortschrittliche Feuerleitungselektronik und KI-Integration

Schusswaffen entwickeln sich von mechanischen Geräten zu sensorenreichen Edge-Knoten. Chinas Prototyp einer Spulenkanone, die von Lithium-Ionen-Batterien betrieben wird und mit 3.000 Schuss pro Minute feuert, deutet auf zukünftige elektromagnetische Waffen hin. Indien stellte das Ten-KI-Waffensystem vor, ein 7,62-mm-Mittelschweres Maschinengewehr, das Ziele über eine bordeigene KI automatisch verfolgt, während der Aero India 2025. Kalashnikov demonstrierte eine Station, die Bedrohungen autonom identifiziert und bekämpft und dabei traditionelle Waffenherstellung mit KI-Analytik verbindet. Diese Fortschritte reduzieren den Arbeitsaufwand des Bedieners, verkürzen die Sensor-zu-Schütze-Schleifen und schaffen Nachfrage nach Software-Update-Pipelines ähnlich denen im Luft- und Raumfahrtbereich.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Integrationskosten für fortschrittliche elektrooptische Sensoren und digitale Feuerleitungseinheiten | -1.2% | Global, besonders ausgeprägt in kostenempfindlichen Märkten | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenvolatilität bei Laufstahllegierungen, Seltenerdmagneten und energetischen Chemikalien | -0.9% | Global, schwerwiegende Auswirkungen auf westliche Hersteller | Mittelfristig (2–4 Jahre) |

| Strenge internationale Rüstungstransferregeln und komplexe Endnutzerzertifikatanforderungen | -0.8% | Global, insbesondere bei grenzüberschreitenden Transaktionen | Langfristig (≥ 4 Jahre) |

| Doppelter Integrationskostendruck auf Beschaffungszyklen | -0.7% | Schwellenmärkte und budgetbeschränkte Streitkräfte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Integrationskosten für fortschrittliche Sensorsysteme

Optiken der nächsten Generation erhöhen die Stückpreise weit über die Äquivalente älterer Generationen hinaus. Das SMASH-2000L, das nun bei einigen US-Gewehren zum Standard gehört, erfordert erhebliche Ausbildungs- und Lebenszyklusunterstützung und belastet die Budgets kleinerer Streitkräfte. Frühe Lose der NGSW-Waffen kosteten fast 9.000 USD pro Stück, viermal so viel wie ältere Karabiner. Hersteller suchen nach Gewichtseinsparungen, um Preiserhöhungen auszugleichen; Sig Sauers Pitbull-Fernstation wurde von 500 Pfund auf 205 Pfund reduziert, was sie für leichte Fahrzeuge geeignet macht. Dennoch verschieben Verteidigungsministerien mit knappen Budgets Aufrüstungen, was die kurzfristigen Adoptionsraten dämpft.

Lieferkettenvolatilität bei kritischen Materialien

China verarbeitet über 90 % der weltweiten Seltenen Erden, und seine Exportbeschränkungen für Gallium und Germanium im Jahr 2024 störten westliche Raketen- und Optiklinien. Die strategischen Vorräte der USA sind von 42 Milliarden USD in den 1950er Jahren auf 888 Millionen USD gesunken, was die Kapazität für Bedarfsspitzen begrenzt. Engpässe bei Werkzeugmaschinen verlangsamen die Produktion von Artillerie- und Kleinkaliber-Läufen, eine Realität, die bei der Wiederauffüllung für Ukraine-Hilfslieferungen deutlich wurde. Regierungen finanzieren die heimische Verarbeitung und Legierungsanlagen, aber die Zeitpläne erstrecken sich über mehrere Jahre und fügen Kosten- und Terminrisiken in wichtige Beschaffungsprogramme ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Automatische Kanonen treiben Innovationen voran

Automatische Gewehre hielten im Jahr 2025 mit 36,10 % den größten Anteil und unterstreichen damit ihre Rolle als Rückgrat der Infanterie. Die Marktgröße für automatische Waffen im Bereich Gewehre wird voraussichtlich stetig wachsen, da Armeen auf modulare, schalldämpferkompatible Designs standardisieren. Automatische Kanonen verzeichnen mit einer CAGR von 8,32 % das schnellste Wachstum dank Marine- und Luftverteidigungsanwendungen, die energiereichere Geschosse zur Bekämpfung von Drohnen und leichter Panzerung erfordern.

Das Wachstum bei Kanonen wird durch 30-mm-Türme angetrieben, die für US-Marine-ACVs bestellt wurden, sowie durch europäische Programme, die 35-mm-Systeme mit Airburst-Munition hinzufügen. Maschinengewehre profitieren von Ersatznachfrage, jedoch mit weniger dramatischem Wachstum, während automatische Werfer für Aufgaben zur Drohnenabwehr in städtischen Umgebungen an Relevanz gewinnen. Gatling-Designs, eine Nische, aber unverzichtbar für Nahbereichswaffensysteme, erhalten Elektronik-Upgrades zur Anbindung an Schiffsradarfeeds, was kontinuierliche Produktionsläufe bis 2030 sicherstellt.

Nach Plattform: Marinebeschleunigung übertrifft Landdominanz

Landsysteme beherrschten im Jahr 2025 mit 58,55 % des Umsatzes den Markt, was Nachrüstungen gepanzerter Fahrzeuge und die Modernisierung abgesessener Kräfte widerspiegelt. Dennoch werden Marineinstallationen mit einer CAGR von 9,05 % das Tempo vorgeben und den breiteren Markt für automatische Waffen übertreffen, da Flotten Fernstationen installieren, die schnelle, tieffliegende Bedrohungen erfassen können. Der Marktanteil für automatische Waffen bei Landsystemen ist gesichert, aber das Wachstum verlangsamt sich, da die Bestände reifen.

Entscheidend ist, dass die maritime Nutzung über Hochseeflotten hinaus zunimmt; Taiwans Patrouillenfregatten werden 20-mm-XTR-102A2-Systeme montieren, um Eindringlinge in der Taiwanstraße abzuschrecken. Luftgestützte Halterungen konzentrieren sich auf Drehflügelplattformen, bei denen Türgeschütze für Konvoibegleitung und medizinische Evakuierung unverzichtbar bleiben. Unbemannte Oberflächen- und Bodenfahrzeuge eröffnen zusätzliche Rümpfe und Fahrgestelle für kleine, stabilisierte Türme und erweitern die adressierbare Plattformbasis.

Nach Kaliber: Großkaliber-Systeme gewinnen an Dynamik

Kleinkaliber-Systeme dominierten im Jahr 2025 mit 41,25 %, was den breiten Infanterieeinsatz widerspiegelt. Polymerummantelte Patronen, die 37 % leichter als Messingversionen sind, erschließen weitere Effizienzgewinne. Großkaliber-Waffen zeigen jedoch eine CAGR von 8,11 %, da Streitkräfte eine größere Reichweite und verbesserte Panzerdurchdringung anstreben. Die Marktgröße für automatische Waffen im Bereich Großkaliber-Kanonen wird voraussichtlich zunehmen, wenn programmierbare 50–60-mm-Munition in die Serienproduktion eintritt.

Mittelkaliber bleibt auf gepanzerten Fahrzeugen und Marinehalterungen relevant, insbesondere dort, wo 30-mm- und 35-mm-Kaliber Gewicht und Wirkung ausbalancieren. Technologische Übertragungseffekte, wie Airburst-Zünder, machen jede Patrone effektiver und fördern die Einführung, ohne die Munitionsnachfrage linear zu skalieren. Logistikplaner bewerten nun die Einheitstödlichkeit pro Kilogramm statt der bloßen Feuerrate, eine Kennzahl, die fortschrittliche Kaliber mit intelligenter Munition begünstigt.

Nach Endnutzer: Spezialeinsatzkräfte treiben Innovationen voran

Verteidigungsministerien hielten im Jahr 2025 78,80 % der Ausgaben, doch Spezialeinsatzkräfte werden bis 2031 eine CAGR von 9,62 % verzeichnen. Der Markt für automatische Waffen behandelt Spezialeinsatzkräfte weiterhin als frühe Anwender und setzt leichte .338-Norma-Maschinengewehre ein, die die Lücke zwischen 7,62-mm- und .50-Kaliber-Schwermaschinenpistolen schließen.

Obwohl das Volumen geringer ist, beschaffen Strafverfolgungsbehörden schalldämpferkompatible Karabiner und kompakte Fernstationen für den Schutz kritischer Infrastrukturen. Dual-Use-Designs, die militärischen und polizeilichen Standards entsprechen, verkürzen Entwicklungszyklen und stabilisieren Produktionslinien. Im Laufe der Zeit fließen Rückmeldungen der Spezialeinsatzkräfte zu Ergonomie, Rückstoßminderung und Sensorintegration in allgemeine Infanteriewaffen ein und heben das Grundfähigkeitsniveau regulärer Streitkräfte an.

Geografische Analyse

Nordamerika beherrschte im Jahr 2025 mit 38,20 % des globalen Umsatzes den Markt, verankert durch die Vereinigten Staaten, die für fast 40 % der weltweiten Rüstungsexporte verantwortlich sind. Laufende mehrjährige Verträge für NGSW-Gewehre und Fernturmsysteme stützen die heimische Produktion, während Kanadas NATO-Verpflichtungen und Mexikos Beschaffungen für die innere Sicherheit inkrementelles Volumen hinzufügen. Regionale Lieferanten profitieren von kurzen Rückkopplungsschleifen mit Endnutzern, was schnelle Spiralaufrüstungen ermöglicht und eine iterative Produktentwicklung fördert, die den Markt für automatische Waffen wettbewerbsfähig hält.

Der Asien-Pazifik-Raum verzeichnet mit einer CAGR von 8,74 % das schnellste Wachstum, angetrieben durch Chinas Verteidigungsbudget von 314 Milliarden USD und steigende Ausgaben Indiens, Japans und Südkoreas. Japan erhöhte die Verteidigungsausgaben um 21 % auf 55,3 Milliarden USD, mit Schwerpunkt auf Langstreckenfeuer und gehärteter Basisverteidigung. Indien, der weltgrößte Rüstungsimporteur, fördert lokale Aufbaupartnerschaften, die Kleinwaffenlinien mit Technologietransferklauseln umfassen. Taiwans schrittweise Budgeterhöhung um 1,8 % lenkt Mittel in marine Fernstationen und Drohnenabwehrgewehre und unterstreicht den Fokus der Region auf seegestützte Bedrohungen. Insgesamt schafft die Modernisierung über verschiedene operative Doktrinen hinweg vielfältige Spezifikationen und erweitert die Verkaufsmöglichkeiten für globale Lieferanten.

Europa beschleunigt die Beschaffung nach Russlands Invasion der Ukraine im Jahr 2022, wobei die regionalen Importe zwischen 2019 und 2024 um 47 % gestiegen sind. EU-Initiativen zur Steigerung der gemeinsamen Munitionsproduktion ergänzen bilaterale Abkommen wie Litauens Kauf von Minimi-Maschinengewehren im Wert von 36 Millionen USD. Israels Rekord-Rüstungsexporte von 14,7 Milliarden USD im Jahr 2024, ein großer Teil davon nach Europa, unterstreichen die Tendenz der Region zu bewährten Standardlösungen. Gleichzeitig leiten europäische Staaten Mittel in heimische Anlagen, um externe Abhängigkeiten zu reduzieren, und stimulieren so Forschung und Entwicklung bei intelligenter Munition und KI-gestützter Feuerkontrolle, die auf NATO-Interoperabilität zugeschnitten ist.

Regulatorisches Umfeld

Die Regulierung automatischer Waffen wird durch Exportkontrollregime, Endverbleibsprüfungen und in mehreren Rechtsräumen spezifischere Anforderungen an die Transfergenehmigung geprägt. In der Europäischen Union verschärfte die Verordnung (EU) 2025/41 den Rahmen für Einfuhr-, Ausfuhr- und Durchfuhrmaßnahmen für Feuerwaffen, wesentliche Bestandteile und Munition und stärkte damit die Erwartungen an Genehmigung und Rückverfolgbarkeit, die den Verkehr von Kleinwaffen und zugehörigen Komponenten innerhalb und außerhalb der EU betreffen.

In den Vereinigten Staaten signalisierte das Directorate of Defense Trade Controls (DDTC) durch einen im Juni 2026 veröffentlichten Verordnungsvorschlag zur Änderung von ITAR Part 130 eine verwaltungstechnische Umstellung bei der Compliance. Der Vorschlag umfasst die Anhebung der Meldeschwelle für bestimmte Verteidigungsverkäufe auf 1.000.000 USD und die Anpassung der Meldepflichtmechanik, wobei öffentliche Stellungnahmen bis zum 14. August 2026 einzureichen sind. Neben den nationalen Vorschriften fordern globale Transparenzmechanismen wie das Register der Vereinten Nationen für konventionelle Waffen (UNROCA) weiterhin jährliche Berichte über den Transfer von Kleinwaffen und leichten Waffen, was die Dokumentationsdisziplin bei grenzüberschreitenden Transaktionen weiter stärkt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für automatische Waffen reicht von Rohstoffen und energetischen Materialien (Spezialstähle für Läufe und Verschlussgehäuse, Legierungen, Treibmittel, Zündhütchen und auf Seltenerdmetallen basierende Elektronik für Visiere und Feuerleitsysteme) bis hin zu Präzisionsbearbeitung und Schmieden, Wärmebehandlung, Oberflächenveredelung, Montage und Abnahmeprüfung. Vorgelagerte Engpässe zeigen sich zunehmend bei nachgeordneten Zulieferern (Tier-2/Tier-3), einschließlich Bearbeitungskapazitäten, Guss- und Schmiedeteilen sowie Spezialkomponenten. Integratoren kombinieren die Waffen anschließend mit Optiken, Schalldämpfern, Fernbedienwaffenstationen und digitalen Feuerleitsystemen, um vernetzte Anforderungen und Anti-Drohnen-Fähigkeiten zu erfüllen.

Der Großteil der Nachfrage läuft über staatliche Beschaffungskanäle (Verteidigungsministerien und in geringerem Umfang Strafverfolgungsbehörden). Die Lieferung wird durch Vertragsinstrumente, Exportlizenzierung und Endnutzerzertifizierung geprägt. Der Berichtskontext hebt die Volatilität der Lieferketten bei Laufstahl-Legierungen und Seltenerdmagneten hervor, und die Analyse der Industriebasis weist zudem auf Kapazitäten nachgeordneter Zulieferer, die Verfügbarkeit von Fachkräften und den Kapitalzugang als zentrale Treiber der Produktionszeitpläne hin, nicht allein auf die Endmontage auf Systemebene. Dies führt zu einer stärkeren Betonung modularer Designs, standardisierter Teile und heimischer Beschaffungsprogramme zur Stabilisierung des Durchsatzes.

Wettbewerbslandschaft

Der Markt für automatische Waffen ist mäßig konsolidiert. Etablierte Großunternehmen – General Dynamics Corporation, Northrop Grumman, Rheinmetall AG – behalten Skalenvorteile bei Mittelkaliber-Geschützen und Munitionsrückständen, sehen sich jedoch agilem Wettbewerb von Unternehmen ausgesetzt, die auf softwaredefinierte Zielfernrohre und unbemannte Türme spezialisiert sind. Northrop Grumman beispielsweise führt den globalen Mittelkaliber-Markt mit seiner Bushmaster-Linie an und unterhält eigene Munitionslinien, was gebündelte Angebote sicherstellt, die für Festpreisverträge geeignet sind.[2]Northrop Grumman, "Rüstungssysteme und Munition," northropgrumman.com

Fusionen und Übernahmen bleiben lebhaft, da Unternehmen vertikale Integration anstreben. Colt CZ Group erwarb die Mk-47-Granatwerfer-Technologie und kaufte später Valley Steel Stamp, um einen US-amerikanischen Teilestandort zu sichern.[3]Colt CZ Group, "Colt CZ Group erwirbt Mk-47-Automatikgranatwerfer-Technologie," coltczgroup.com Dieselbe Gruppe schloss eine Übernahme von The Kinetic Group für 2,225 Milliarden USD ab und konsolidierte damit die Munitionsproduktion unter einem Dach. Rheinmetalls Kauf von Loc Performance für 950 Millionen USD stärkt seine US-amerikanische Fahrzeugintegrationskapazität und ermöglicht gebündelte Turm-Fahrzeug-Angebote, die für das Optionally Manned Fighting Vehicle-Programm der US-Armee attraktiv sind.

Technologie-Startups nutzen Nischen in KI-Modellen zur automatischen Zielerkennung und in ultraleichten Verbundstoffempfängern. Patentanmeldungen im Bereich automatisierte Bedrohungserkennung und nicht-tödliche fahrzeuggestützte Waffen stiegen im Jahr 2024 stark an. Um Konkurrenten zu übertreffen, schließen etablierte Unternehmen Datenaustauschvereinbarungen mit Optikfirmen ab und stellen sicher, dass Software-Roadmaps mit Plattform-Auffrischungszyklen übereinstimmen. Lieferkettenbelastungen, insbesondere bei Seltenerdmagneten, haben Joint Ventures zur heimischen Verarbeitung ausgelöst und damit Partnernetzwerke weiter umgestaltet. Marktgewinner werden diejenigen sein, die mechanische Tradition mit aktualisierbaren Software-Stacks verbinden, die mit sich entwickelnden Einsatzregeln Schritt halten.

Marktführer im Bereich automatische Waffen

Rheinmetall AG

BAE Systems plc

General Dynamics Corporation

SIG SAUER, Inc.

Northrop Grumman Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen konzentrieren sich auf Upgrades, die automatische Waffen als vernetzte, gegen unbemannte Luftfahrzeuge einsetzbare Effektoren positionieren, sowie auf Ersatzprogramme für veraltete Infanteriebestände. Der Wechsel der US-Armee zur Next Generation Squad Weapon-Familie (M7-Gewehr und M250-Maschinengewehr) sowie die im Berichtskontext genannte Einführung KI-gestützter Optiken wie SMASH 2000L schaffen Nachfrage nach digitaler Feuerleitung, robusten Sensoren, Software-Update-Pipelines und Integrationsdienstleistungen. Diese Angebote zielen darauf ab, die Arbeitsbelastung der Bediener zu reduzieren und gleichzeitig die Leistung bei der Drohnenabwehr und bei beweglichen Zielen zu verbessern.

Ein ähnlicher Nachfrageeffekt zeigt sich in Fahrzeug- und Marineanwendungen, da sich Fernbedienwaffenstationen auf Landfahrzeuge und Patrouillenboote ausweiten. Das erweitert die Anforderungen an stabilisierte Halterungen, Elektrooptik und die Integration mittelkalibriger Kanonen. Über den Plattformbedarf hinaus schaffen politische und beschaffungsbezogene Initiativen in verbündeten Lieferketten und im Export zusätzliche kommerzielle Möglichkeiten. Das US-Verteidigungsministerium veröffentlichte im Januar 2026 seine National Defense Strategy 2026 mit Schwerpunkt auf dem Wiederaufbau der heimischen Verteidigungsindustriebasis, und das Weiße Haus veröffentlichte im Februar 2026 eine America First Arms Transfer Strategy, die amerikanische Interessen bei Waffenexporten priorisiert. In Kanada signalisiert die Beschaffungstätigkeit zum Ersatz seit über 30 Jahren im Dienst stehender Gewehre – berichteten Angaben zufolge ab 2026 für mehr als 65.000 neue Sturmgewehre – anhaltende Nachfrage nach modernen, modularen Kleinwaffen und Lebenszyklusunterstützung, während sie zugleich die Anforderungen an Lieferanten erhöht, die Produktion lokalisieren, Compliance sicherstellen und nachgeordnete Komponenten beschaffen können, um Zeitplanrisiken zu verringern.

Aktuelle Branchenentwicklungen

- Juli 2026: American Rheinmetall stellte das Highly-Advanced Multi-Mission Rifle (HAMMR) als 40-mm-Kandidat für die Anforderung des US Army Precision Grenadier System vor, das programmierbare Luftsprengmunition mit digitaler Feuerleitung kombiniert. Die Ankündigung spiegelt den Trend wider, Luftspreng- und Anti-Drohnen-Effekte auf Trupp-Ebene in ein leichteres, stärker integriertes automatisches Werferformat zu bringen, und stärkt die Positionierung von Rheinmetall bei der Modernisierung kleiner US-Einheiten.

- Mai 2025: Die US-Armee erteilte die Type Classification-Standard-Zulassung für die Next Generation Squad Weapon-Familie, die das SIG SAUER M7-Gewehr und das M250-Maschinengewehr umfasst. Dieser Meilenstein formalisierte die Konfiguration für die breite Einführung und verschiebt die Lieferantennachfrage hin zu kontinuierlicher Produktion, Ersatzteilen, Ausbildung und Integration fortschrittlicher Optiken im gesamten Bestand automatischer Kleinwaffen.

- September 2024: Die US-Armee vergab an US Ordnance einen Vertrag über 15 Millionen USD für 7,62x51-mm-M60E6- und M60E4-Maschinengewehre, Umbausätze, Unterstützungsausrüstung und Ausbildung. Der Auftrag unterstreicht anhaltende Instandhaltungs- und Modernisierungsausgaben für ältere automatische Waffen neben Programmen der nächsten Generation und unterstützt die Einsatzbereitschaft gemischter Bestände sowie kurzfristigen Nachschubbedarf.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert automatischer Waffen, die für die Verteidigung und den Einsatz durch Strafverfolgungsbehörden verkauft werden, einschließlich automatischer Gewehre, Maschinengewehre, automatischer Werfer, automatischer Kanonen und Gatling-Systeme, über Land-, Marine- und Luftplattformen hinweg.

Ausgeschlossene Bereiche: Zivile Sport- und Jagdwaffen, die nicht für Verteidigungs- oder Strafverfolgungszwecke beschafft werden, sind von dieser Marktgrößenermittlung ausgeschlossen.

Übersicht der Segmentierung

- Nach Typ

- Automatische Gewehre

- Maschinengewehre

- Automatische Werfer

- Automatische Kanonen

- Gatling-Geschütz

- Nach Plattform

- Land

- Luft

- Marine

- Nach Kaliber

- Kleinkaliber

- Mittelkaliber

- Großkaliber

- Nach Endnutzer

- Verteidigung

- Heer

- Marine

- Luftwaffe

- Spezialeinsatzkräfte

- Strafverfolgung

- Verteidigung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Israel

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Recherchearbeit begann mit dem Aufbau einer klaren Nachfragekarte auf Basis öffentlicher Beschaffungssignale im Verteidigungsbereich und des Kontexts der Streitkräftestruktur. Wir stützen uns dabei typischerweise auf Quellen wie das Stockholm International Peace Research Institute (SIPRI), die Handelsstatistiken von UN Comtrade, Haushaltsdokumente der NATO und nationaler Verteidigungsministerien, parlamentarische Haushaltsämter sowie, soweit verfügbar, Veröffentlichungen im Zusammenhang mit Zoll- oder Exportkontrollen.

Um das Modell fundiert zu halten, prüfen wir zudem Geschäftsberichte von Unternehmen, Investorenpräsentationen und Bekanntmachungen zu Auftragsvergaben sowie seriöse Fachpresse im Verteidigungsbereich hinsichtlich Programmzeitplänen und Plattform-Erneuerungszyklen. An einigen Stellen wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichten-Intelligence sowie eine globale Datenbank für Verträge und Ausschreibungen genutzt, um Querprüfungen von Ankündigungen und Auftragswerten zu beschleunigen. Diese Sekundärquellen sind nicht erschöpfend, und viele weitere öffentliche Referenzen wurden zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich auf Interviews und strukturierte Umfragen mit beschaffungsnahen Stakeholdern, darunter Verteidigungsprogrammmanager, Beschaffungsteams von Strafverfolgungsbehörden, Distributoren und Komponentenlieferanten, um Annahmen zu Nachfragezyklen und Preisgestaltung anhand realen Kaufverhaltens zu überprüfen. Für einen globalen Markt wie diesen wurde die Abdeckung zwischen APAC, EMEA und Amerika ausgewogen gestaltet, um unterschiedliche Modernisierungsprioritäten und Beschaffungstempos widerzuspiegeln.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 39 % | CXOs: 13 % | APAC: 39 % |

| Mid-Tier: 47 % | Funktions-/Bereichsleiter: 32 % | EMEA: 35 % |

| Kleinere Akteure: 14 % | Manager: 55 % | Amerika: 26 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem die Nachfragepools für Verteidigung und Strafverfolgung anhand von Beschaffungshaushalten, Plattform-Upgrade-Zyklen und Import- oder Exportströmen rekonstruiert und anschließend mit dem in diesem Umfang als automatische Waffen geltenden Bereich abgeglichen werden. Wo die Datenlage lückenhaft war, wurden Lücken durch klar formulierte, in Gesprächen validierte Annahmen zu Einführung und Ersatz geschlossen, einschließlich der Häufigkeit, mit der bestimmte Waffentypen im aktiven Dienst erneuert werden.

Anschließend wurden die Ergebnisse mit selektiven Bottom-up-Näherungen überprüft, damit die Gesamtwerte nicht von der Realität abweichen. Diese Prüfungen umfassen stichprobenartig erfasste Programmvolumen multipliziert mit typischen Stückpreisen, Rückmeldungen von Lieferanten und Vertriebskanälen zur Entwicklung der durchschnittlichen Verkaufspreise sowie Aggregationen sichtbarer Auftragsvergaben, bei denen Werte offengelegt sind. Zu den wichtigsten Eingangsgrößen zählten Trends bei den Verteidigungsausgaben, aktive Personalstärken und Pläne zur Streitkräfteerweiterung, der Zeitplan von Modernisierungsprogrammen, Verschiebungen im Plattformmix zwischen Land- und Marinesystemen, Änderungen der Kaliberpräferenzen sowie die Aufteilung zwischen Nachfrage aus Verteidigung und Strafverfolgung.

Die Prognose wurde mittels Szenarioanalyse erstellt, gestützt auf Experteneinschätzungen zum Beschaffungstempo, da der Zeitpunkt von Ausschreibungen und Haushaltsfreigaben sich schneller ändern kann als der zugrunde liegende Sicherheitsbedarf. Ein Basisszenario wurde anschließend gegen Szenarien mit schnellerer Modernisierung und langsameren Vergabezyklen stresstestet, und erst danach wurde der endgültige Wachstumspfad festgelegt.

Datenvalidierung & Aktualisierungszyklus

Vor der endgültigen Freigabe wurden die Schätzungen anhand unabhängiger Signale trianguliert, anschließend wurden Abweichungsprüfungen auf regionaler und Segmentebene durchgeführt, um Ausreißer frühzeitig zu erkennen. Wenn eine Zahl unstimmig wirkte, wurden die Annahmen überprüft und Befragte erneut kontaktiert, um zu klären, ob die Veränderung eine tatsächliche Beschaffungsverschiebung oder ein Datenartefakt war.

Jeder Bericht durchläuft eine mehrstufige interne Überprüfung, damit Berechnungen, Einheitenlogik und Währungsumrechnungen im gesamten Arbeitsdokument konsistent sind. Wir aktualisieren das Modell jährlich, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, etwa größere Auftragsvergaben, politische Änderungen mit Auswirkungen auf die Beschaffung oder deutliche Verschiebungen bei den Verteidigungshaushalten. Unmittelbar vor der Lieferung wird ein abschließender Analystendurchgang durchgeführt, damit die neuesten öffentlichen Veröffentlichungen in den an die Kunden gelieferten Ergebnissen berücksichtigt sind.

Vergleich der Marktschätzung von Mordor Intelligence für automatische Waffen mit anderen veröffentlichten Schätzungen

Es ist üblich, unterschiedliche Marktgrößen für automatische Waffen zu sehen, da sich die Grenze des Erfassten verschieben kann, selbst wenn der Titel gleich aussieht. Das gewählte Jahr, die Behandlung der Plattformen und die Art der Preisgestaltung über Verträge und Regionen hinweg können jeweils die endgültige Zahl verändern.

Durch die Verfolgung von Beschaffungssignalen auf Plattformebene und die Aktualisierung von Währungszeitpunkten und Annahmen zum Vertrags-zu-Lieferung-Verhältnis hält Mordor Intelligence die Schätzung auf automatische Waffen für Verteidigung und Strafverfolgung fokussiert und vermeidet die Vermischung mit angrenzenden zivilen Feuerwaffenumsätzen, die die Gesamtsummen in manchen Veröffentlichungen aufblähen.

Vergleich der Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 8,96 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 9,99 Mrd. USD (2025) | Verwendet eine breitere Kategorienbeschreibung, ohne automatische Waffen für Verteidigung und Strafverfolgung klar von angrenzenden Umsatzpools für Feuerwaffen zu trennen, was den Gesamtwert für 2025 erhöhen kann. Der längere Prognosezeitraum glättet zudem tendenziell kurzfristige Schwankungen im Beschaffungszeitpunkt, die unser Modell explizit berücksichtigt. |

| Branchenverlag B | 9,87 Mrd. USD (2025) | Erfasst halbautomatische und vollautomatische Waffen innerhalb derselben Marktdefinition, was den Umfang über diese Studie hinaus erweitert und den Basisjahreswert erhöht. Es wird zudem eine andere Endnutzungsabgrenzung angewendet (einschließlich handgehaltener und stationärer Waffen), ohne Beschaffungsfilter im Zusammenhang mit Verteidigungs- und Strafverfolgungshaushalten zu klären. |

Die Streuung in der Tabelle ergibt sich vor allem aus den Grenzen des Erfassungsbereichs und der Art, wie die Nachfrage mit der Beschaffungsrealität verknüpft wird. Wenn die Einschlussregeln eng gefasst bleiben und Annahmen anhand von Haushalts- und Vergabesignalen überprüft werden, lässt sich die resultierende Marktgröße leichter erklären und Jahr für Jahr reproduzieren.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für automatische Waffen?

Der Markt für automatische Waffen hat im Jahr 2026 einen Wert von 9,63 Milliarden USD und wird bis 2031 voraussichtlich 13,81 Milliarden USD erreichen.

Welche Region verzeichnet das schnellste Wachstum bei der Beschaffung automatischer Waffen?

Der Asien-Pazifik-Raum weist mit einer CAGR von 8,74 % das höchste Wachstum auf, angetrieben durch Modernisierungen in China, Indien, Japan und Südkorea.

Warum sind automatische Kanonen der am schnellsten wachsende Waffentyp?

Marine- und Luftverteidigungsprogramme bevorzugen 30–40-mm-Kanonen mit Airburst-Munition, die Drohnen und leichte Panzerung bekämpfen, was eine CAGR von 8,32 % erzeugt.

Wie wirken sich Lieferkettenrisiken auf die Hersteller aus?

Die Abhängigkeit von der chinesischen Seltenerdverarbeitung und begrenzte Laufstahlkapazitäten erhöhen Kosten- und Terminrisiken und veranlassen Regierungen, die Produktion ins Inland zu verlagern.

Welche Rolle spielen Spezialeinsatzkräfte bei Innovationen?

Spezialeinsatzkräfte übernehmen frühzeitig leichte Hochkalibersysteme und validieren neue Materialien und KI-Zielfernrohre, die später in die konventionelle Infanterie einfließen.

Werden KI-gestützte Optiken zum Standard?

Ja. Verträge wie das SMASH-2000L-Zielfernrohr für das US-Heer zeigen, dass intelligente Zielfernrohre, die Drohnen automatisch verfolgen können, von Prototypen zur Feldausgabe übergehen.

Seite zuletzt aktualisiert am: