Größe und Marktanteil des polnischen Halbleitermarktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

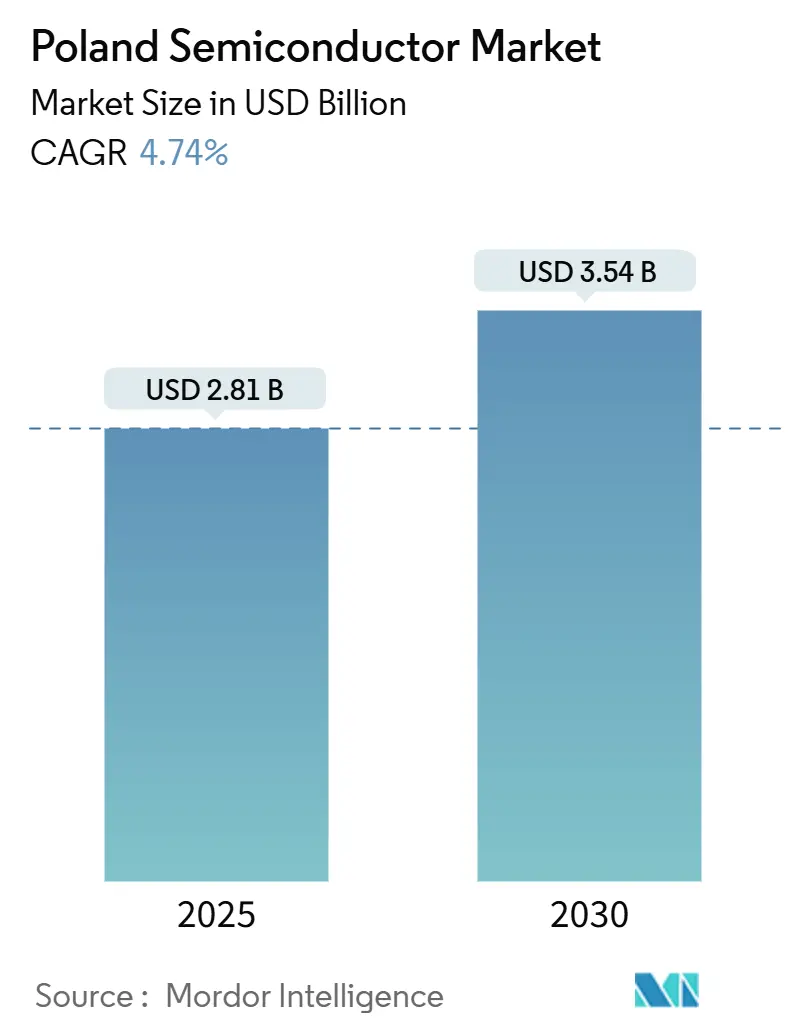

| Marktgröße (2025) | 2.81 Milliarden US-Dollar |

| Marktgröße (2030) | 3.54 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.74% CAGR |

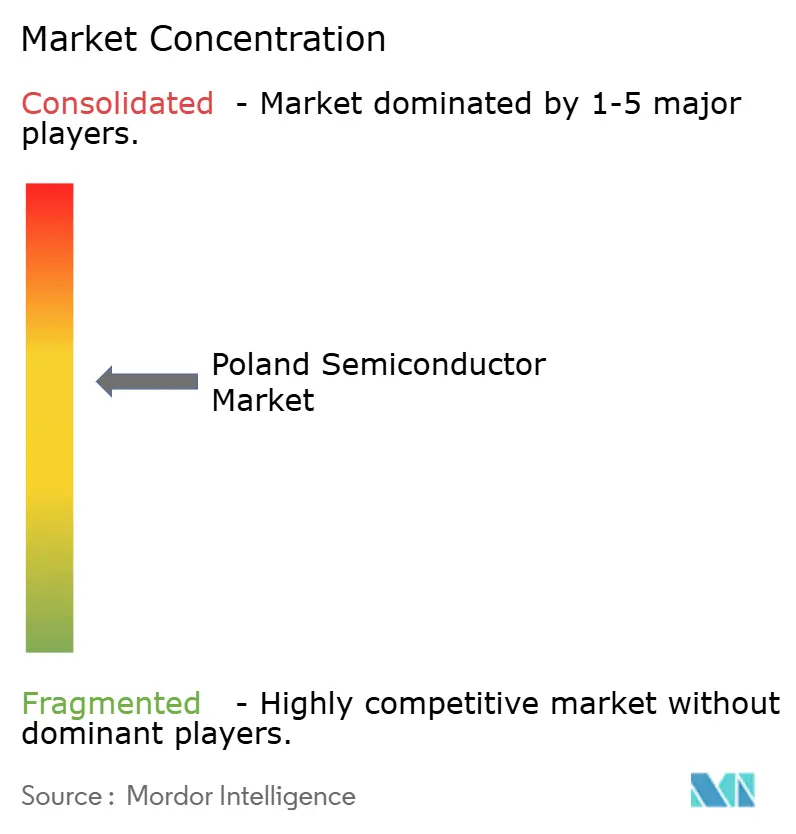

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des polnischen Halbleitermarktes von Mordor Intelligence

Die Größe des polnischen Halbleitermarktes belief sich im Jahr 2025 auf 2,81 Milliarden USD und ist auf dem Weg, bis 2030 einen Wert von 3,54 Milliarden USD zu erreichen, was einem CAGR von 4,74 % über den Prognosezeitraum entspricht. Dieses Wachstum steht im Einklang mit dem Ziel der Europäischen Union, durch den 80 Milliarden EUR umfassenden Chips Act 20 % der globalen Chipproduktionskapazität zurückzugewinnen, und positioniert den polnischen Halbleitermarkt als zentrale Säule der europäischen Agenda zur Souveränität der Lieferkette. Die starke Inlandsnachfrage aus elektrischen Fahrzeugantrieben, der steigende Bedarf an fortschrittlichen Fahrerassistenzsystemen und die zunehmende Einführung von Industrie 4.0 schaffen weiterhin hochwertige Chancen für Anbieter integrierter Schaltkreise. Gleichzeitig stärken großzügige staatliche Beihilfepakete und eine günstige Kostenbasis für erneuerbare Energien die Attraktivität Polens für kapitalintensive Fertigungs- und F&E-Projekte. Geopolitische Stabilität, die Nähe zum deutschen Siliziumzentrum und ein reifender Talentpool ermutigen multinationale Konzerne zusätzlich, kritische Aktivitäten jenseits traditioneller asiatischer Zentren zu lokalisieren.

Wichtigste Erkenntnisse des Berichts

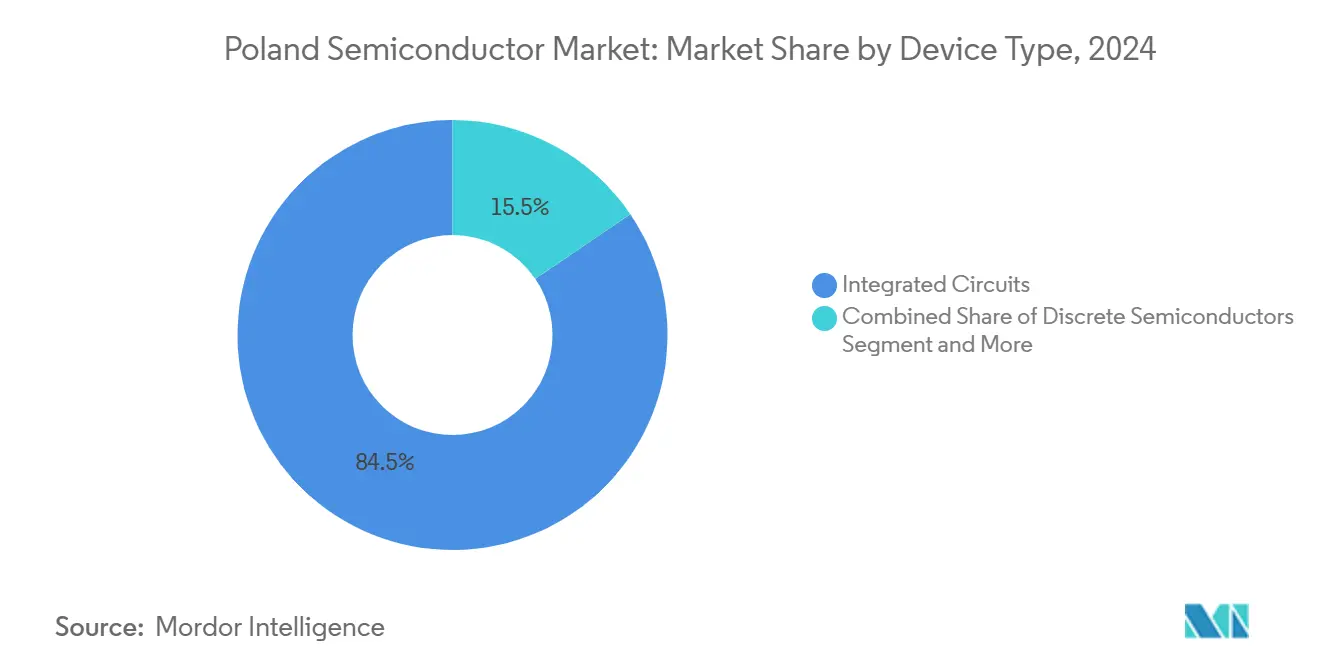

- Nach Gerätetyp sicherten sich integrierte Schaltkreise im Jahr 2024 einen Marktanteil von 84,5 % am polnischen Halbleitermarkt; das Segment Sensoren und MEMS wird bis 2030 voraussichtlich den schnellsten CAGR von 6,3 % verzeichnen.

- Nach Geschäftsmodell entfielen im Jahr 2024 61,3 % des polnischen Halbleitermarktes auf IDMs, während Design-/Fabless-Anbieter bis 2030 voraussichtlich mit einem CAGR von 5,6 % wachsen werden.

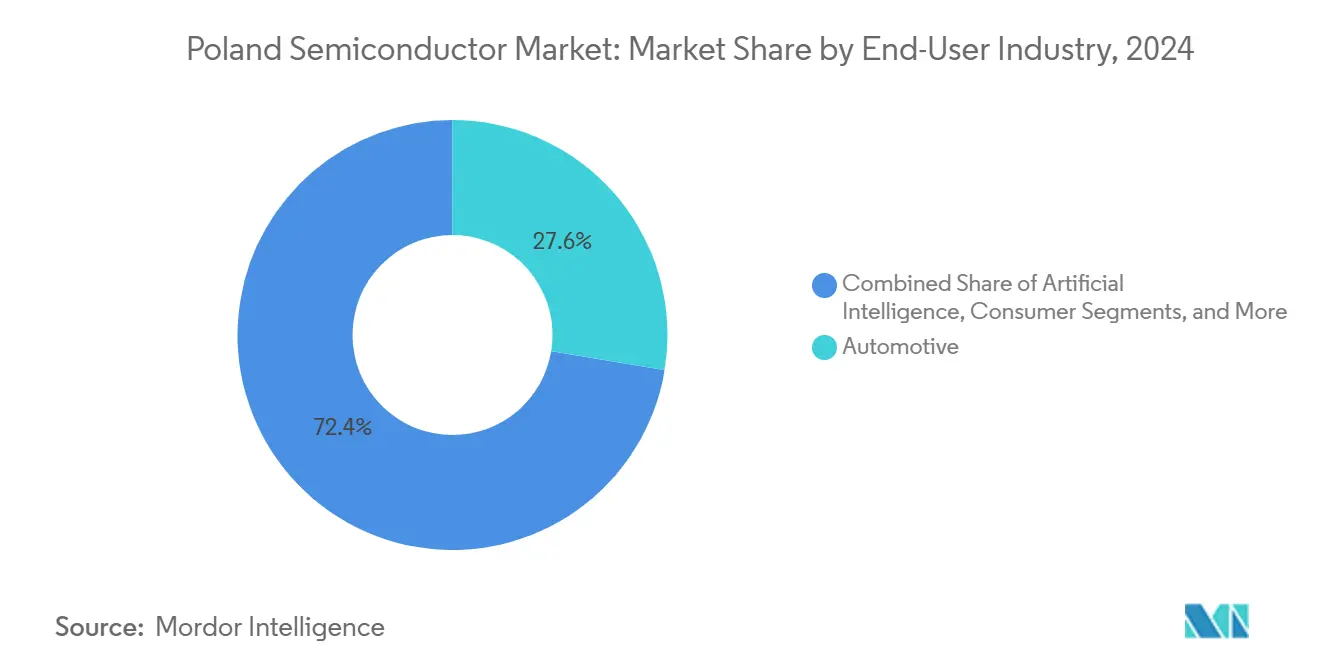

- Nach Endverbraucherbranche hielt der Automobilsektor im Jahr 2024 einen Anteil von 27,61 % am polnischen Halbleitermarkt, und Anwendungen der künstlichen Intelligenz werden bis 2030 voraussichtlich mit einem CAGR von 6,5 % expandieren.

Trends und Erkenntnisse des polnischen Halbleitermarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrageschub nach Leistungshalbleitern durch Elektrofahrzeuge und ADAS | +1.2% | National, mit Konzentration in den Regionen Schlesien und Pommern | Mittelfristig (2–4 Jahre) |

| EU-Chips-Act-Subventionen und nationale Anreizprogramme | +0.8% | National, im Einklang mit EU-weiten Initiativen | Langfristig (≥ 4 Jahre) |

| Einführung des industriellen IoT (Industrie 4.0) in polnischen Fabriken | +0.6% | National, am stärksten in Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Ausbau globaler Halbleiter-F&E-Zentren in Polen | +0.5% | National, konzentriert in Großstädten | Langfristig (≥ 4 Jahre) |

| Spezialisierung auf Photoniksensoren für Verteidigung und Raumfahrt | +0.3% | National, Fokus auf den Verteidigungssektor | Langfristig (≥ 4 Jahre) |

| Kostenvorteil erneuerbarer Energien für potenzielle Halbleiterfabriken | +0.4% | National, insbesondere in windreichen Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrageschub nach Leistungshalbleitern durch Elektrofahrzeuge und ADAS

Polens Übergang zur Elektromobilität erhöht den Halbleitergehalt pro Fahrzeug von 700 Einheiten in konventionellen Autos auf nahezu 3.000 Einheiten in batterieelektrischen Modellen und treibt den polnischen Halbleitermarkt weit über seine historische Entwicklung hinaus. Exporte im Wert von 39,7 Milliarden EUR im Jahr 2022 haben eine lokale Lieferantenbasis geschaffen, die Leistungsmanagement-ICs, Batteriemanagementsystem-ASICs und Hochspannungsdiskrete in großem Maßstab verbraucht. [1]PAIH, „In Polen investieren”, paih.gov.pl Regierungspläne zur Einführung von 1 Million Elektrofahrzeugen bis 2025 und zur Ausweitung öffentlicher Ladepunkte von 5.000 auf 100.000 bis 2030 schaffen eine planbare Pipeline-Sichtbarkeit für Chiphersteller. Fortschrittliche Fahrerassistenzmandate gemäß der EU-Allgemeinen Sicherheitsverordnung fügen jeder Fahrzeugplattform Radar-, LiDAR- und Sensorfusions-Silizium hinzu und weiten die gesamte adressierbare Nachfrage aus. Polens kostenwettbewerbsfähiger Mix erneuerbarer Energien senkt die Betriebskosten von Halbleiterfabriken und stärkt die Attraktivität des Landes für Back-End-Anlagen für Leistungshalbleiter. Infolgedessen schließen Automobil-OEMs langfristige Siliziumversorgungsvereinbarungen sowohl mit IDMs als auch mit lokalen Fabless-Unternehmen ab und vertiefen den Wettbewerbsgraben des polnischen Halbleitermarktes.

EU-Chips-Act-Subventionen und nationale Anreizprogramme

Die Genehmigung des IPCEI in Höhe von 8,1 Milliarden EUR durch die Europäische Kommission im Jahr 2023 formalisierte eine Finanzierungsstruktur, die Projekte belohnt, die für Resilienz und Innovation entscheidend sind. [2]Europäische Kommission, „IPCEI Mikroelektronik II”, ec.europa.eu Polens Anteil – veranschaulicht durch das für Intels inzwischen abgesagtes Werk vorgesehene Paket von 7,4 Milliarden PLN (1,9 Milliarden USD) – zeigt die Bereitschaft der Regierung, Ausführungsrisiken für große Halbleiteranlagen zu übernehmen. Die im März 2025 gegründete Semicon-Koalition mit einem Volumen von 43 Milliarden EUR unter neun EU-Mitgliedern fügt ein regionsweites finanzielles Sicherheitsnetz hinzu, das F&E an Frontier-Knoten und die Einführung von Spezialprozessen risikoärmer macht. Inländische Rahmenbedingungen bündeln nun Steuerbefreiungen, Investitionszuschüsse und Subventionen für die Berufsausbildung in Genehmigungen über einen einzigen Ansprechpartner und verkürzen so die Investitionsvorlaufzeiten. Diese Maßnahmen wirken als struktureller Wachstumshebel, verstärken den Kapitalzufluss und stärken den polnischen Halbleitermarkt.

Einführung des industriellen IoT (Industrie 4.0) in polnischen Fabriken

Das verarbeitende Gewerbe trägt fast 20 % zum polnischen BIP bei, und jüngste politische Maßnahmen lenken 163,6 Millionen PLN in F&E zur Digitalisierung von Produktionslinien. Frühe Anwender in der Metall-, Chemie- und Lebensmittelverarbeitung berichten von zweistelligen Qualitätsverbesserungen, was Amortisationsmodelle für Edge-KI-Controller, sichere Mikrocontroller und energiesparende Sensorarrays validiert. Angetrieben von der Notwendigkeit, mit westeuropäischen Wettbewerbern zu konkurrieren, standardisieren Werksleiter zunehmend auf modulare Automatisierungsplattformen, die einen höheren Halbleitergehalt pro Maschine erfordern. Netzwerkeffekte entstehen, wenn Lieferanten und Dienstleister ihre Portfolios anpassen, um sich in Smart-Factory-Ökosysteme einzubinden, und so die adressierbare Basis für den polnischen Halbleitermarkt erweitern. Gleichzeitig beschleunigen regulatorische Anreize zur Energieeffizienz Nachrüstprogramme und sichern neue Siliziumsockel für mindestens einen Gerätelebenszyklus.

Ausbau globaler Halbleiter-F&E-Zentren in Polen

Multinationale Konzerne nutzen Polens mehr als 80.000 MINT-Absolventen pro Jahr und wettbewerbsfähige Gehaltsniveaus, um Ingenieurcampusse einzurichten, die hochwertige Automobil-Prozessoren, HF-Front-Ends und Photoniksensoren entwickeln. Das Darlehen der Europäischen Investitionsbank in Höhe von 1 Milliarde EUR für NXP weist F&E-Ausgaben gezielt auf fünf Länder zu – darunter Polen –, was das institutionelle Vertrauen in die lokale Kompetenztiefe verdeutlicht. Die Expansionen von USI und MediaTek aus Taiwan fügen Know-how zur heterogenen Integration hinzu und fördern die Wechselwirkung zwischen asiatischer Prozessführerschaft und europäischen Systemanforderungen. Staatlich geförderte Institute wie das Łukasiewicz-Netzwerk stellen Pilotlinien für fortschrittliche Halbleiterverpackung bereit und verkürzen die Zeit bis zum Prototyp für inländische Fabless-Unternehmen. Diese Dynamiken stärken die Talentpipeline, stimulieren die Patentaktivität und verankern Polen tiefer in der EU-Lieferkettenentscheidungsfindung, was den langfristigen Schwung des polnischen Halbleitermarktes aufrechterhält.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Knappe inländische Wafer-Fabrik-Kapazität | -0.9% | Landesweit | Mittelfristig (2–4 Jahre) |

| Mangel an erfahrenen Chip-Design-Ingenieuren | -0.7% | Technologiezentren | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich der Zuverlässigkeit des regionalen Stromnetzes | -0.4% | Industriezonen | Mittelfristig (2–4 Jahre) |

| Wettbewerb um EU-Halbleiterfördermittel | -0.3% | EU-weit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Knappe inländische Wafer-Fabrik-Kapazität

Das Fehlen einer Hochvolumen-Wafer-Fabrik zwingt polnische Chipunternehmen, sich bei europäischen Auftragsfertigern anzustellen oder nach Asien auszulagern, was die Logistikkosten erhöht und die Vorlaufzeiten verlängert. [3]Europäischer Rechnungshof, „Die EU-Strategie für Mikrochips”, eca.europa.eu Intels Rückzug im Juli 2025 hat einen kurzfristigen Weg zu lokaler Back-End-Kapazität zunichte gemacht und zwingt Automobil- und Industriekunden, sich bei Lieferanten außerhalb Polens abzusichern. Die Abhängigkeit von benachbarten Halbleiterfabriken schränkt auch den Zugang zu reservierten Automobil-Prozesslinien ein und birgt das Risiko von Produktionsstopps, wenn die Zuteilungen knapper werden. Nischenanbieter in der Photonik und im HF-Bereich sehen ihre Innovationszyklen verlangsamt, weil Masken-Iterationen mehrere Grenzen überschreiten. Sofern keine neuen Fabriken oder gemeinsamen Pilotlinien in Betrieb gehen, ist der polnische Halbleitermarkt mit einem strukturell höheren Lieferkettenrisiko konfrontiert, das seine überdurchschnittliche Wachstumsprämie dämpfen könnte.

Mangel an erfahrenen Chip-Design-Ingenieuren

Polnische Universitäten bilden ausreichend Elektrotechnikstudenten aus, doch nur ein Bruchteil spezialisiert sich auf fortschrittliches Mixed-Signal-, HF- oder Leistungsmanagement-Design. Das europäische Ziel, die regionale Chipproduktion bis 2030 zu verdoppeln, verschärft den Talentengpass, wobei Irlands Erfahrung zeigt, dass selbst ausgereifte Zentren Schwierigkeiten haben, die Nachfrage zu decken. Lokale Unternehmen verlieren häufig leitende Architekten an besser bezahlte multinationale Designzentren, was Projektlieferungslücken vergrößert. Regierungsprogramme zielen auf eine Steigerung des Ingenieurtalents um 20 % bis 2030 ab, aber Lehrplanmodernisierung und Fakultätsentwicklungszyklen brauchen Zeit. Dieser Engpass könnte das adressierbare Arbeitsvolumen für aufstrebende Fabless-Unternehmen begrenzen und die Umsatzrealisierung in der polnischen Halbleiterbranche verzögern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Integrierte Schaltkreise treiben die Marktführerschaft voran

Integrierte Schaltkreise dominierten den Umsatz im Jahr 2024 mit einem Anteil von 84,5 % am polnischen Halbleitermarkt, was die tiefe Durchdringung in Fahrzeugsteuergeräte und industrielle Automatisierungscontroller widerspiegelt. Energieeffiziente Mikrocontroller und domänenspezifische System-on-Chips ersetzen zunehmend diskrete Architekturen, da OEMs auf softwaredefinierten Fahrzeuge umsteigen. Sensoren und MEMS, die am schnellsten wachsende Kategorie mit einem CAGR von 6,3 %, werden durch Kameramodule, Radartransceiver und Umgebungsmonitore angetrieben, die ADAS und Predictive-Maintenance-Einführungen unterstützen. Die Optoelektronik genießt durch verteidigungsklassige Infrarotdetektoren, die vom lokalen Marktführer VIGO System S.A. geliefert werden, einen stetigen Schwung und unterstreicht Polens Photonik-Nische.

Der Aufstieg integrierter Schaltkreise verankert Polen in den margenstärkeren Schichten der Wertschöpfungskette. Der Zugang zu europäischen Open-Foundry-Programmen beschleunigt komplexe IC-Verpackungs- und heterogene Integrationspiloten und gibt nationalen Designhäusern einen gangbaren Weg zu differenzierten ASICs. Da OEM-Roadmaps auf zentralisierte Rechenarchitekturen konvergieren, qualifizieren Tier-1-Zulieferer polnische IC-Anbieter vorab für Design-in-Möglichkeiten, die von Antriebsstrang-Wechselrichtern bis hin zu zonalen Gateways reichen. Dies hält den polnischen Halbleitermarkt auf einem strukturellen Aufwärtstrend, auch wenn diskrete Komponentenvolumina neben Legacy-Plattformen abflachen.

Nach Geschäftsmodell: IDM-Führerschaft steht vor der Fabless-Herausforderung

IDMs behielten im Jahr 2024 einen Umsatzanteil von 61,3 % dank strenger Qualitätssicherungsprotokolle im Automobilbereich, die vertikal integrierte Lieferketten bevorzugen. Dennoch wachsen Fabless-Unternehmen mit einem CAGR von 5,6 % und nutzen den Ausbau europäischer Wafer-Kapazitäten, der die Kosten bis zur Tape-out-Reife senkt. Die Anteilsverschiebung spiegelt eine breitere Branchentendenz zu Asset-Light-Modellen wider und untermauert den Wettbewerbswandel innerhalb des polnischen Halbleitermarktes. Die IDM-Rationalisierung, wie NXPs Plan, vier 8-Zoll-Linien zu schließen und auf 12-Zoll-Produktion umzuschwenken, signalisiert, dass selbst etablierte Unternehmen ihre Anlagenbestände neu kalibrieren müssen.

Das Fabless-Wachstum nutzt Polens Lohnkostenvorteile im Ingenieurwesen und die Nähe zu führenden Prozessknoten in Dresden und Taiwan. Staatliche Innovationszuschüsse gleichen EDA-Lizenzierungs- und MPW-Tape-out-Gebühren aus und senken Frühphasenhürden. Gleichzeitig diversifizieren OEMs ihre Lieferketten nach der Pandemie und vergeben Design-Wins an agile Fabless-Unternehmen, die Leistungsmanagement-ICs in beschleunigten Zyklen anpassen. Da die Kapitalintensität steigt, ist das Fabless-Lager bereit, weiteren Anteil von Legacy-IDMs zu übernehmen und eine gemischte Modellstruktur im polnischen Halbleitermarkt zu festigen.

Nach Endverbraucherbranche: Automobilvorherrschaft trifft auf KI-Disruption

Der Automobilsektor machte 27,61 % des Umsatzes im Jahr 2024 aus und unterstreicht Polens Position als drittgrößter Fahrzeughersteller Europas und regionales Zentrum für Elektromobilität. Fahrzeugelektrifizierung, Sicherheitsvorschriften und Domain-Controller-Architekturen schaffen eine wachsende Silizium-Stückliste, die die Basisnachfrage für den polnischen Halbleitermarkt verankert. Anwendungen der künstlichen Intelligenz weisen jedoch bis 2030 den schnellsten CAGR von 6,5 % auf, da Fabriken, Rechenzentren und Projekte zur autonomen Infrastruktur Edge-Beschleuniger und Hochbandbreitenspeicher benötigen.

Industriekunden übernehmen Smart-Factory-Lösungen in großem Maßstab und treiben Mikrocontroller-, Konnektivitäts- und Sensorbereitstellungen über Pilotprojekte hinaus. Kommunikationsgerätehersteller profitieren von der Verdichtung von 5G-Knoten, während Entwickler erneuerbarer Energien SiC-basierte Wechselrichter integrieren, die gemeinsam mit lokalen Chipherstellern entwickelt wurden. Das Ergebnis ist eine wachsende Streuung der Endverbraucherexposition, die die Zyklizität abpuffert und den übergeordneten Expansionsbogen des polnischen Halbleitermarktes stärkt.

Geografische Analyse

Polens zentraleuropäische Lage verbindet westliche Designzentren mit östlichen Fertigungsclustern und verschafft dem Land eine logistische Reichweite, die nur wenige EU-Mitglieder teilen. Die Gründungsmitgliedschaft in der 43 Milliarden EUR umfassenden Semicon-Koalition bietet bevorzugten Zugang zu grenzüberschreitenden Pilotlinien und garantiert vorrangige Wafer in der Dresdner Megafabrik, sobald die Produktion 2026 hochfährt. Die Region Niederschlesien beherbergt mehrere multinationale Konzerne neben einer aufstrebenden Photonikgemeinschaft und verankert einen Technologiekorridor, der die Lieferwege für Automobil-OEMs im benachbarten Slowakei und Tschechien verkürzt.

Investorenfreundliche Gesetzgebung ermöglicht eine schnelle Entwicklung auf der grünen Wiese, wie die ursprünglich in Rekordzeit erteilte Genehmigung für Intels abgesagtes Back-End-Werk zeigt. Die Durchdringung erneuerbarer Energien nahe der Ostseeküste senkt die Stromtarife für hypothetische Halbleiterfabriken, während Frachtkorridore zur deutschen Grenze den Import von Rohwafern und den Export fertiger Chips beschleunigen. Der Wettbewerb verschärft sich jedoch, da Nachbarländer ihre Anreizprogramme einsetzen – Tschechien sicherte sich 2024 eine SiC-Fabrik im Wert von 2 Milliarden USD von ON Semiconductor, was den Nullsummencharakter der EU-Mittelzuweisung verdeutlicht.

Trotz des Förderwettbewerbs mildern kollaborative Rahmenbedingungen wie gemeinsame Ausbildungsprogramme und grenzüberschreitende IPCEI-Cluster Talentengpässe. Polens Widerstandsfähigkeit gegenüber geopolitischen Schocks erhöht sein strategisches Profil für Unternehmen, die Asienrisiken absichern, und stärkt den Nachfragesog im gesamten polnischen Halbleitermarkt.

Wettbewerbslandschaft

Die Marktstruktur ist mäßig konzentriert, wobei multinationale Tochtergesellschaften und spezialisierte inländische Akteure Umsatzpools über verschiedene Gerätetypen hinweg teilen. Intels abgesagtes Werk im Wert von 4,6 Milliarden USD bewahrte den Status quo und verhinderte, dass ein einzelner Anbieter eine dominante Fertigungsskala erreicht. [4]CIJ Europe, „Intel storniert Fabrikpläne in Polen”, cijeurope.com IDMs wie Infineon, NXP und Bosch sichern langfristige Automobilverträge, während Fabless-Herausforderer Nischen in Sensoren, Leistungsmanagement-ASICs und Millimeterwellen-Radar erschließen.

Partnernetzwerke werden zum primären Weg zur Differenzierung. VIGO System S.A. arbeitet mit Verteidigungsintegratoren zusammen, um raumfahrttaugliche Infrarotdetektoren zu liefern und Photonik-Know-how in margenstarke Programme umzuwandeln. Gleichzeitig entwickeln polnische Designhäuser gemeinsam mit westlichen Tier-1-Unternehmen zonale Controller-Referenzplatinen und betten ihr geistiges Eigentum in Elektrofahrzeugarchitekturen der nächsten Generation ein. Öffentlich-private F&E-Initiativen leiten Zuschüsse in heterogenes Integrations-RDL-Stacking und positionieren lokale Spezialisten für künftige Führerschaft in der Verpackungstechnologie.

Das Wettbewerbsgleichgewicht belohnt die Ökosystembeteiligung gegenüber der vertikalen Integration und ermöglicht es KMU-Akteuren, proprietäres geistiges Eigentum zu monetarisieren, ohne Wafer-Fabrik-Investitionskosten zu übernehmen. Da IDMs Legacy-Anlagen umstrukturieren und regionale Fabriken hochfahren, ist eine Anteilsumverteilung wahrscheinlich, was die dynamische Natur des polnischen Halbleitermarktes unterstreicht.

Marktführer der polnischen Halbleiterbranche

Intel Technology Poland Sp. z o.o.

Infineon Technologies Poland Sp. z o.o.

STMicroelectronics Polska Sp. z o.o.

NXP Semiconductors Poland Sp. z o.o.

Texas Instruments Poland Sp. z o.o.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Intel beendete seine geplante Montage- und Testanlage im Wert von 4,6 Milliarden USD und stoppte 2.000 erwartete Arbeitsplätze.

- Mai 2025: Infineon erhielt die endgültige deutsche Genehmigung für seine 5 Milliarden EUR umfassende Smart-Power-Fabrik in Dresden, die ab 2026 1.000 Mitarbeiter beschäftigen soll.

- März 2025: Neun EU-Nationen, darunter Polen, starteten die 43 Milliarden EUR umfassende Semicon-Koalition im Rahmen des Chips-Act-Dachprogramms.

- Februar 2025: Infineon brachte seine ersten 200-mm-Siliziumkarbid-Produkte aus Villach auf den Markt, die auf Wechselrichter für erneuerbare Energien und Elektrofahrzeugantriebe abzielen.

- Januar 2025: NXP sicherte sich ein EIB-Darlehen in Höhe von 1 Milliarde EUR zur Erweiterung der F&E-Präsenz für Automobil-Prozessoren in ganz Europa, einschließlich Polen.

Berichtsumfang des polnischen Halbleitermarktes

| Diskrete Halbleiter | Dioden | ||

| Transistoren | |||

| Leistungstransistoren | |||

| Gleichrichter und Thyristoren | |||

| Sonstige diskrete Bauelemente | |||

| Optoelektronik | Leuchtdioden (LEDs) | ||

| Laserdioden | |||

| Bildsensoren | |||

| Optokoppler | |||

| Sonstige Gerätetypen | |||

| Sensoren und MEMS | Druck | ||

| Magnetfeld | |||

| Aktoren | |||

| Beschleunigung und Gierrate | |||

| Temperatur und sonstige | |||

| Integrierte Schaltkreise | Nach IC-Typ | Analog | |

| Mikro | Mikroprozessoren (MPU) | ||

| Mikrocontroller (MCU) | |||

| Digitale Signalprozessoren | |||

| Logik | |||

| Speicher | |||

| Nach Technologieknoten (Liefervolumen nicht anwendbar) | < 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| > 28 nm | |||

| IDM |

| Design-/Fabless-Anbieter |

| Automobil |

| Kommunikation (kabelgebunden und kabellos) |

| Konsumgüter |

| Industrie |

| Computing / Datenspeicherung |

| Rechenzentrum |

| Künstliche Intelligenz |

| Regierung (Luft- und Raumfahrt sowie Verteidigung) |

| Sonstige Endverbraucherbranchen |

| Nach Gerätetyp (Liefervolumen nach Gerätetyp ist ergänzend) | Diskrete Halbleiter | Dioden | ||

| Transistoren | ||||

| Leistungstransistoren | ||||

| Gleichrichter und Thyristoren | ||||

| Sonstige diskrete Bauelemente | ||||

| Optoelektronik | Leuchtdioden (LEDs) | |||

| Laserdioden | ||||

| Bildsensoren | ||||

| Optokoppler | ||||

| Sonstige Gerätetypen | ||||

| Sensoren und MEMS | Druck | |||

| Magnetfeld | ||||

| Aktoren | ||||

| Beschleunigung und Gierrate | ||||

| Temperatur und sonstige | ||||

| Integrierte Schaltkreise | Nach IC-Typ | Analog | ||

| Mikro | Mikroprozessoren (MPU) | |||

| Mikrocontroller (MCU) | ||||

| Digitale Signalprozessoren | ||||

| Logik | ||||

| Speicher | ||||

| Nach Technologieknoten (Liefervolumen nicht anwendbar) | < 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| > 28 nm | ||||

| Nach Geschäftsmodell | IDM | |||

| Design-/Fabless-Anbieter | ||||

| Nach Endverbraucherbranche | Automobil | |||

| Kommunikation (kabelgebunden und kabellos) | ||||

| Konsumgüter | ||||

| Industrie | ||||

| Computing / Datenspeicherung | ||||

| Rechenzentrum | ||||

| Künstliche Intelligenz | ||||

| Regierung (Luft- und Raumfahrt sowie Verteidigung) | ||||

| Sonstige Endverbraucherbranchen | ||||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der polnische Halbleitermarkt im Jahr 2025?

Er wird auf 2,81 Milliarden USD geschätzt, mit Prognosen, die bis 2030 auf 3,54 Milliarden USD bei einem CAGR von 4,74 % hinweisen.

Welches Segment führt den Umsatz im polnischen Halbleitermarkt an?

Integrierte Schaltkreise erzielen 84,5 % des Umsatzes, angetrieben durch Fahrzeugsteuergeräte und Prozessoren für industrielle Automatisierung.

Welche Finanzierungsmechanismen unterstützen die Chipfertigung in Polen?

Unternehmen nutzen EU-IPCEI-Zuschüsse, nationale Steuerbefreiungen und den Finanzierungsrahmen der 43 Milliarden EUR umfassenden Semicon-Koalition.

Warum treibt der Automobilsektor die lokale Chipnachfrage an?

Polens Status als drittgrößter Fahrzeughersteller Europas und sein Übergang zur Elektromobilität multiplizieren den Halbleitergehalt pro Fahrzeug.

Welche Risiken könnten die Marktexpansion verlangsamen?

Begrenzte inländische Wafer-Fabrik-Kapazität und Mangel an erfahrenen Chip-Design-Ingenieuren stellen die unmittelbarsten Wachstumshemmnisse dar.

Seite zuletzt aktualisiert am: