Nadelkoks-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 2.97 Millionen metrische Tonnen |

| Marktvolumen (2031) | 6 Millionen metrische Tonnen |

| Wachstumsrate (2026 - 2031) | 15.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nadelkoks-Marktanalyse von Mordor Intelligence

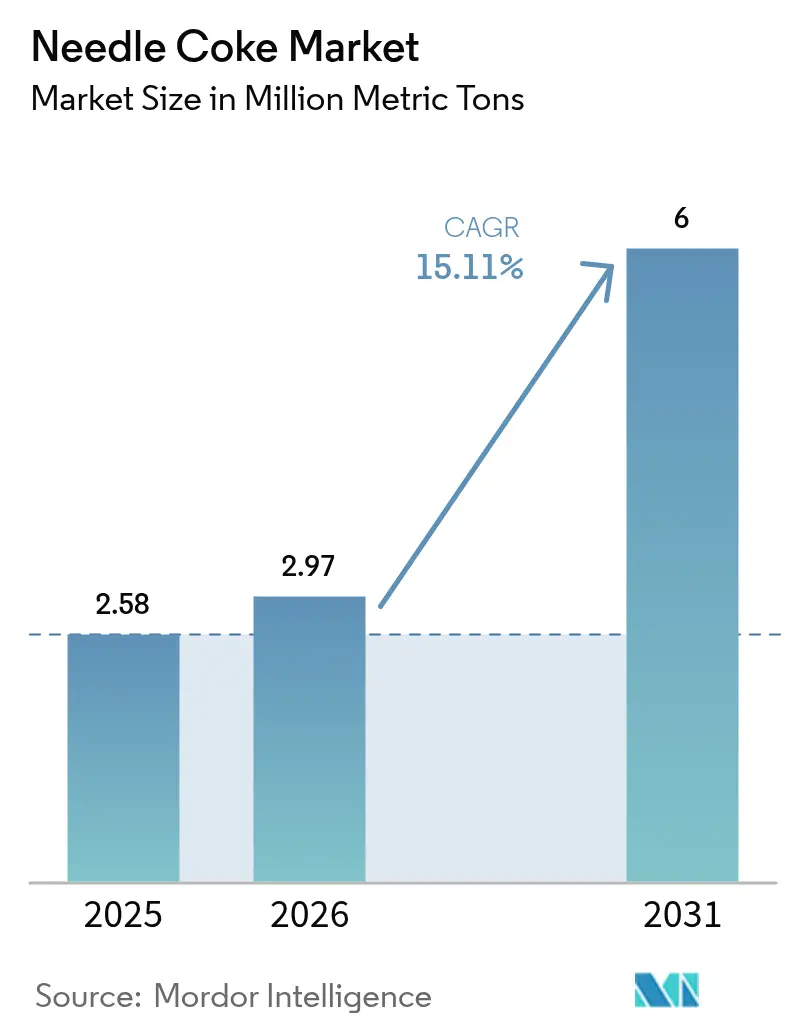

Die Nadelkoks-Marktgröße wird voraussichtlich von 2,58 Millionen Metrischen Tonnen im Jahr 2025 auf 2,97 Millionen Metrische Tonnen im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 15,11 % über den Zeitraum 2026–2031 6 Millionen Metrische Tonnen erreichen. Die strukturelle Expansion der Elektrolichtbogenofen-Stahlkapazität (EAF) und der Lithium-Ionen-Batterie-Gigafabriken beschleunigt die Nachfrage, während Raffinerieaufrüstungen, die schwefelarmes Decant-Öl mit extrem niedrigem Schwefelgehalt liefern, die Qualität und Versorgungskontinuität auf dem Erdölweg verbessern. Verschärfte Schrottstahlvorgaben in China und der Europäischen Union schaffen eine dauerhafte Untergrenze für den Elektrodenverbrauch, und vertikal integrierte Hersteller nutzen eigene Delayed-Coking-Anlagen zur Stabilisierung der Rohstoffkosten. Unterdessen deuten Prozesspatente zur Unterdrückung des Aufblähens bei der Kalzinierung und Graphit-Recyclingprogramme im Pilotmaßstab auf Kostensenkungen hin, die die langfristige Angebotsdynamik neu gestalten könnten.

Wichtigste Erkenntnisse des Berichts

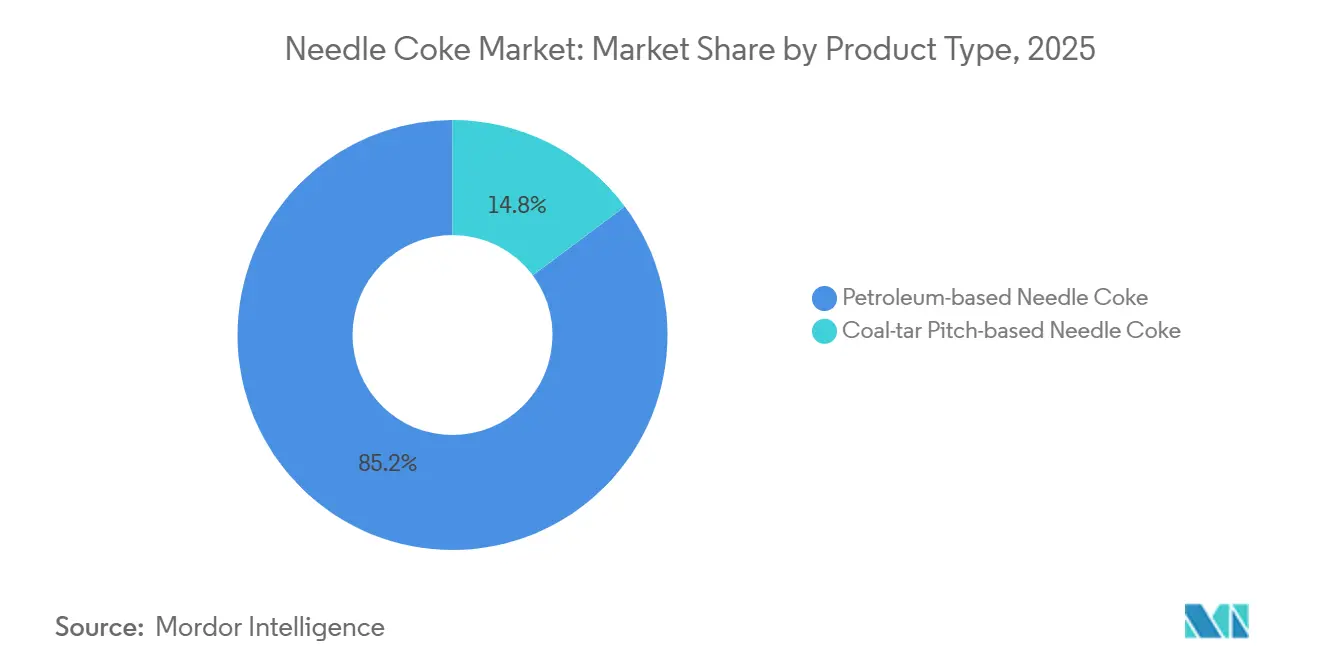

- Nach Produkttyp führte erdölbasierter Nadelkoks mit einem Nadelkoks-Marktanteil von 85,23 % im Jahr 2025 und wird voraussichtlich bis 2031 mit einer CAGR von 16,18 % wachsen.

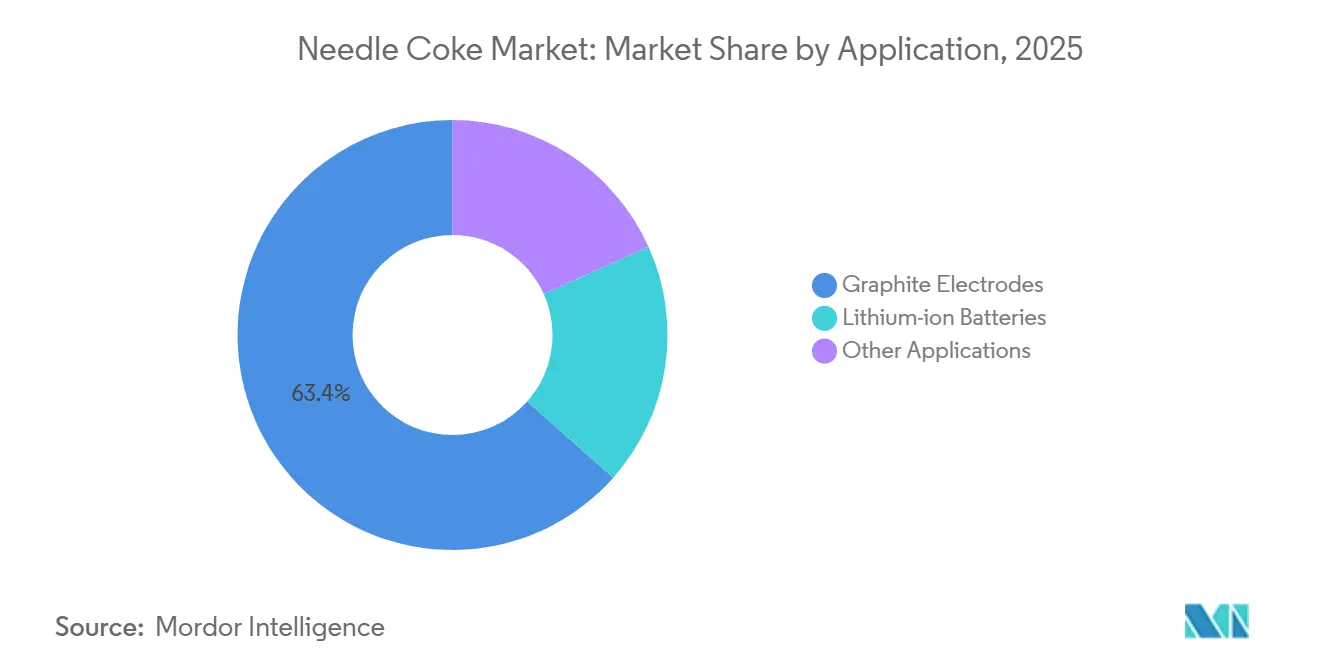

- Nach Anwendung beherrschten Graphitelektroden weiterhin 63,45 % des Jahres 2025, während Lithium-Ionen-Batterien mit einer CAGR von 22,38 % bis 2031 die schnellste Wachstumsdynamik verzeichneten.

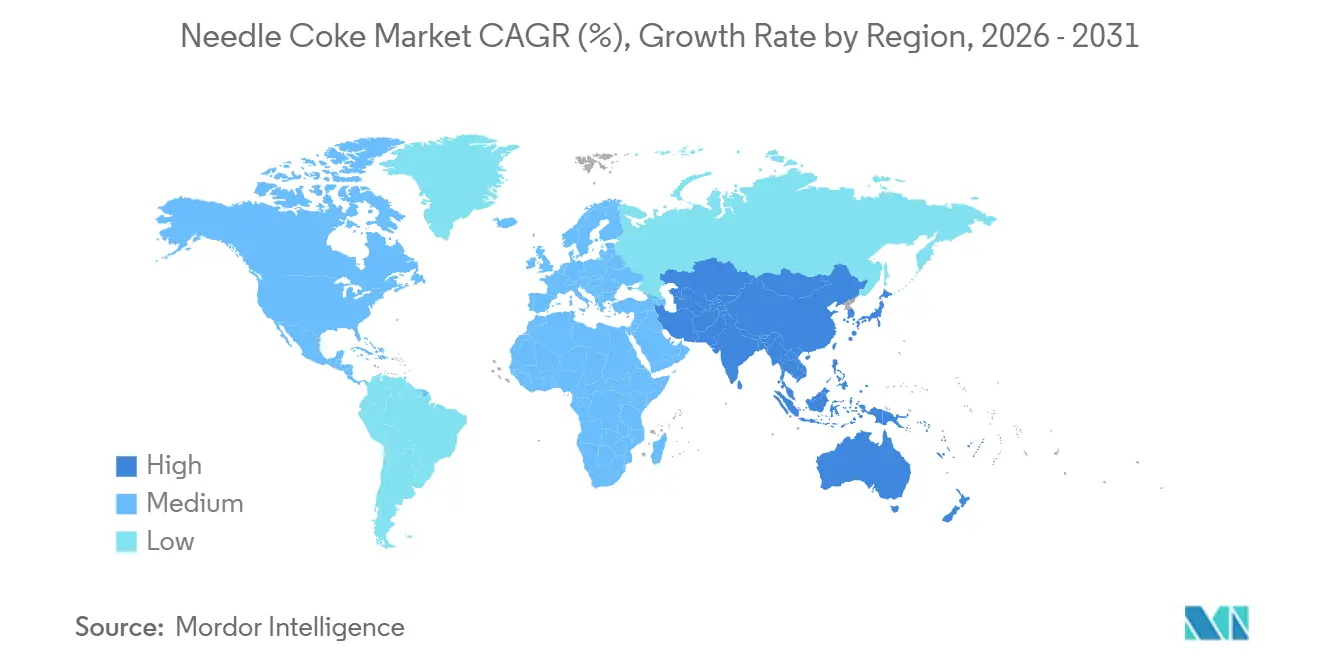

- Nach Geografie hielt Asien-Pazifik 87,88 % des Volumens von 2025 und wird voraussichtlich bis 2031 mit einer CAGR von 15,56 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Nadelkoks-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende EAF-Stahlkapazitätspipelines | +4.2% | Global, mit Asien-Pazifik (China, Indien, Südkorea) und Nordamerika als führenden Regionen bei Pipeline-Ergänzungen | Mittelfristig (2–4 Jahre) |

| Globale Skalierung von EV-Lithium-Ionen-Batterie-Gigafabriken | +5.8% | Asien-Pazifik als Kern (China 99 % Versorgung mit synthetischem Graphit), Ausstrahlungseffekte auf Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Schrottstahlvorgaben in China und der Europäischen Union | +2.1% | China und EU, mit sekundären Auswirkungen auf japanische und südkoreanische Elektrodenexporte | Kurzfristig (≤ 2 Jahre) |

| Raffinerieaufrüstungen zur Produktion von Decant-Öl mit extrem niedrigem Schwefelgehalt | +1.9% | Nordamerika, Naher Osten und ausgewählte Asien-Pazifik-Raffinerien (Japan, Südkorea) | Mittelfristig (2–4 Jahre) |

| Beschleunigte Patente für das Recycling von Graphit in Anodenqualität | +1.1% | EU und Nordamerika (getrieben durch Kreislaufwirtschaftsvorgaben), Pilotmaßstab in China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende EAF-Stahlkapazitätspipelines

Globale EAF-Projekte mit einem Gesamtvolumen von 337 Millionen Metrischen Tonnen repräsentieren nun fast die Hälfte aller angekündigten Stahlherstellungserweiterungen, und jede 1 Million Metrische Tonnen neue EAF-Kapazität verbraucht etwa 1.360 Metrische Tonnen Ultrahochleistungs-Graphitelektroden. Ausgehend von einer Umwandlungsquote von 40 % ergibt diese Pipeline etwa 183.000 Metrische Tonnen inkrementellen Nadelkoks-Rohstoff. Schnellere Inbetriebnahme, geringere Kapitalintensität und deutlich niedrigere direkte Emissionsprofile positionieren EAF-Werke als bevorzugten Wachstumsvektor und stärken damit die langfristige Nachfrage nach erdölbasierten Qualitäten, die strenge Asche- und Schwefelgrenzwerte erfüllen.

Globale Skalierung von EV-Lithium-Ionen-Batterie-Gigafabriken

Die Verkäufe von Elektrofahrzeugen sind auf dem Weg, 2025 die Marke von 27 Millionen Einheiten zu überschreiten, und jedes Fahrzeug benötigt 50–80 kg synthetisches Graphit-Anodenmaterial. Obwohl die chinesische Anodenkapazität später im Jahrzehnt einen leichten Überschuss aufweisen könnte, erfüllt derzeit nur ein Drittel der globalen Petrolkoksproduktion die Reinheitsschwellen für Batteriequalität. POSCO Future M aus Südkorea beispielsweise vervierfacht seine Kapazität für Anodenqualität im Rahmen eines Programms im Wert von 300 Millionen USD, das Stahl-, Elektroden- und Batteriegeschäfte zur Sicherung des Rohstoffs kombiniert. Nettoresultat: Der Nadelkoks-Markt bleibt trotz lokaler Graphitüberschüsse angespannt.

Schrottstahlvorgaben in China und der Europäischen Union

Chinas Ziel einer Schrottquote von 30 % für 2025 schafft einen inkrementellen Schrottbedarf von 88 Millionen Metrischen Tonnen, der die EAF-Auslastung und die Elektrodennachfrage erhöht. Parallele Maßnahmen in der EU zielen auf eine Stahlrecyclingquote von 70 % bis 2030 ab und sichern den Elektrodenabsatz, selbst wenn die gesamte Rohstahlproduktion stagniert. Japans Antidumpingzoll von 95,2 % auf chinesische Elektroden verschärft das regionale Angebot zusätzlich und festigt die Nachfrage nach inländisch produziertem hochreinem Nadelkoks.

Raffinerieaufrüstungen zur Produktion von Decant-Öl mit extrem niedrigem Schwefelgehalt

Delayed-Coking-Nachrüstungen in Raffinerien in den Vereinigten Staaten und im Vereinigten Königreich steigern die Produktion von Grünkoks in Anodenqualität mit ≤ 0,5 % Schwefel und ≤ 0,3 % Asche. Phillips 66's Humber-Raffinerie kann nun genug Nadelkoks in Batteriequalität für 1,3 Millionen Elektrofahrzeuge pro Jahr liefern, und eine im September 2025 geschlossene Vereinbarung mit Epsilon Advanced Materials sichert den Rohstoff für eine Graphitanoden-Anlage mit 30.000 Tonnen pro Jahr in North Carolina.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Arbeitsschutz- und Umweltgefahren beim Delayed Coking | -1.8% | Nordamerika und EU (strenge EPA/EU-Emissionsstandards), moderate Auswirkungen in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Rohstoffpreisvolatilität | -2.3% | Global, mit akuter Exposition bei nicht integrierten Elektrodenherstellern und Spotmarkt-Teilnehmern | Kurzfristig (≤ 2 Jahre) |

| Aufkommen biobasierter Hartkohlen-Anoden | -0.9% | EU und Nordamerika (Forschungs- und Entwicklungszentren für Natrium-Ionen-Batterien), begrenzte kurzfristige kommerzielle Skalierung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Arbeitsschutz- und Umweltgefahren beim Delayed Coking

Die Benzolkontrollvorschriften der US-amerikanischen Umweltschutzbehörde erfordern Nachrüstungen im Wert von 80–120 Millionen USD pro Anlage – Kosten, die viele kleinere Raffinerien nicht tragen können[1]US-amerikanische Umweltschutzbehörde, „Nationale Emissionsstandards für gefährliche Luftschadstoffe”, epa.gov. Etwa 1,8 Millionen Tonnen nordamerikanischer Kokskapazität sind seit 2021 bereits aus dem Markt ausgeschieden, was die Produktion bei Unternehmen mit soliden Bilanzen und strengen Umweltschutzprogrammen konzentriert.

Aufkommen biobasierter Hartkohlen-Anoden

Aus lignozellulosehaltigen Abfällen gewonnene Hartkohle weist günstige Natrium-Ionen-Interkalation auf, befindet sich jedoch noch im Pilotmaßstab, wobei die globale Natrium-Ionen-Batteriekapazität unter 50 GWh liegt, verglichen mit mehr als 1.200 GWh für Lithium-Ionen[2]US-amerikanisches Energieministerium, „Förderprogramme für die Verarbeitung von Batteriematerialien”, energy.gov . Selbst wenn Natrium-Ionen bis 2030 15 % des stationären Speichers übernimmt, bliebe die verdrängte Nadelkoks-Nachfrage im Verhältnis zum Gesamtwachstum bescheiden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Raffinerieintegration begünstigt Erdölwege

Erdölbasierter Nadelkoks machte 85,23 % des Volumens von 2025 aus, und sein Anteil an der Nadelkoks-Marktgröße wird voraussichtlich bis 2031 mit einer CAGR von 16,18 % weiter steigen, da raffinerieintegrierte Hersteller schwefelarmen Rohstoff sichern. Steinkohlenteer-Wege bleiben durch höhere Asche- und Schwefelvarianzen eingeschränkt, doch chinesische Hersteller skalieren Tiefverarbeitungsprojekte mit 300.000 Tonnen pro Jahr, die die Reinheitslücke schließen könnten. Verschärfte EU-Kohlenstoff-Fußabdruck-Vorschriften stärken den Erdölvorteil angesichts niedrigerer Lebenszyklusemissionen pro Tonne. Prozessinnovationen – wie Mitsubishi Chemicals eingekapselte Inhibitor-Pech-Technologie – könnten die Steinkohlenteer-Ausbeuten nach 2027 steigern, doch die Kommerzialisierung bleibt ungewiss.

Kostenunterschiede begünstigen ebenfalls Raffineriewege, da Koproduktionskennzahlen die Fixkostenabsorption über Brennstoffkoks und Schwefel ermöglichen. Phillips 66's Humber-Raffinerie liefert Batteriequalitätsproduktion für jährlich 1,3 Millionen Elektrofahrzeuge, während GrafTechs Seadrift-Werk etwa 19–20 % der Kapazität außerhalb Chinas abdeckt und seine Elektrodenmargen stabilisiert.

Nach Anwendung: Batterieanoden überholen die traditionelle Elektrodennachfrage

Graphitelektroden behielten 63,45 % der Nachfrage von 2025, doch Lithium-Ionen-Batterien sind der am schnellsten wachsende Bereich, der mit einer CAGR von 22,38 % expandiert und den Anwendungsmix in Richtung Energiespeicherung verschiebt. Der Anteil des Anodensegments an der Nadelkoks-Marktgröße wird durch wachsende Elektrofahrzeugverkäufe angetrieben. Jedes Elektrofahrzeug verwendet 50–80 kg synthetisches Graphit, was am unteren Ende mehr als 540.000 Tonnen vorgelagerten Koks-Rohstoff bindet.

Die Elektrodennachfrage wächst weiterhin auf dem Rücken des EAF-Stahls, doch die Kapazitätsrationalisierung in Japan und Europa sowie ein japanischer Antidumpingzoll von 95,2 % auf chinesische Elektroden verlagern das Wachstum nach Asien und Nordamerika. Die siliziumdotierten Anoden von Group14 und Sila reduzieren die Graphitintensität pro Zelle, doch das schiere Ausmaß neuer Batterielinien ergibt netto positive Volumina für den Nadelkoks-Markt.

Geografische Analyse

Asien-Pazifik dominierte den Nadelkoks-Markt im Jahr 2025 mit 87,88 % des Volumens und wird voraussichtlich bis 2031 mit einer CAGR von 15,56 % weiter expandieren. China allein lieferte 2024 den Großteil der globalen Produktion und wächst, da Steinkohlenteer- und Erdölplattformen hochgefahren werden. POSCO Future M in Südkorea plant bis 2026 eine Linie für synthetischen Graphit mit 36.000 Tonnen pro Jahr, während das Paradip-Projekt der Indian Oil Corporation bis 2028 eine kalzinierte Kapazität von 56.000 Tonnen pro Jahr in Betrieb nehmen wird, was die regionale Integration unterstreicht.

Nordamerika hält derzeit einen moderaten Anteil, profitiert jedoch von eigenen Anlagen wie GrafTechs Seadrift-Werk mit 140.000 Tonnen pro Jahr und Phillips 66's Lake-Charles-Raffinerie, die 2025 einen Liefervertrag mit Epsilon Advanced Materials abschloss. Das US-amerikanische Energieministerium führt Nadelkoks als kritisches Batteriematerial und hat 16 Millionen USD an Fördermitteln zur Förderung inländischer Projekte bereitgestellt. Diese Maßnahmen sollen die regionale Produktion steigern und die Importabhängigkeit verringern, wodurch der Nadelkoks-Marktanteil in den Vereinigten Staaten bis 2031 um bis zu 2 Prozentpunkte steigen wird.

Europa bleibt angebotsknapp, wobei nur Phillips 66's Humber-Raffinerie Batteriequalitätsproduktion für jährlich 1,3 Millionen Elektrofahrzeuge liefert. Tokai Carbons Rückzug aus seiner deutschen Elektrodeneinheit unterstreicht den anhaltenden Margendruck. Die EU-Batterieverordnung 2023/1542 katalysiert jedoch Pilot-Recyclinglinien mit 2.000 Tonnen pro Jahr, wie die Anlage von EMR in Birmingham, die Graphit mit 99,9 % Reinheit gemäß ASTM-Spezifikationen liefert.

Wettbewerbslandschaft

Das globale Angebot ist mäßig konzentriert: GrafTech International und Phillips 66 kontrollieren gemeinsam den Großteil der Kapazität außerhalb Chinas, während mindestens 14 Steinkohlenteer-Hersteller und mehrere staatliche Raffinerien innerhalb Chinas konkurrieren. Vertikale Integration ist die dominante Absicherungsstrategie; GrafTech sichert intern Elektroden-Rohstoff, und Phillips 66 verbindet Raffinerie- und Anodenqualitätsproduktion zur Sicherung langfristiger Verträge, zuletzt die 2025 geschlossene Vereinbarung mit Epsilon Advanced Materials. Nicht integrierte Elektrodenfirmen wie Tokai Carbon standen unter Kostendruck, was 2025 zu einer Preiserhöhung von 10 % und einer Anlagenkonsolidierung führte.

Innovation findet auf zwei Fronten statt. Etablierte Unternehmen melden Prozesspatente zur Verbesserung von Ausbeute und Qualität an, während Neueinsteiger Recycling und biobasierte Hartkohle verfolgen. Die meisten Recycler bleiben unterhalb des kommerziellen Maßstabs, doch Pilot-Reinheitsniveaus erfüllen bereits Schwellenwerte von 99,8–99,9 %, was nach 2028 auf eine tragfähige Ergänzungskapazität hindeutet. Die Einhaltung von ISO 9001 und ISO 14001 ist zu einer faktischen Markteintrittsvoraussetzung geworden, was etablierte Anbieter mit geprüften Systemen begünstigt.

Fusionen und strategische Allianzen setzen sich fort. POSCO Future M bewegt sich in die Graphitelektrodentechnologie vor, und GrafTech hat eine Texas-Expansion im Wert von 200 Millionen USD angekündigt. Die Anforderung der EU zur Kohlenstoff-Fußabdruck-Erklärung ab 2027 und die Anreize für inländische Inhalte im Rahmen des US-amerikanischen Inflationsbekämpfungsgesetzes fördern neue lokalisierte Kapazitäten, was wahrscheinlich eine moderate Konzentration aufrechterhalten wird, während spezialisierte Marktteilnehmer mit sauberen, rückverfolgbaren Lieferketten eingeladen werden.

Marktführer im Nadelkoks-Bereich

ENEOS Corporation

GrafTech International

Mitsubishi Chemical Group Corporation

Phillips 66 Company

China Baowu Steel Group Corp., Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Iranische Forscher entwickelten eine Methode zur Herstellung von hochreinem, nanostrukturiertem Nadelkoks aus Ölrückständen und Asphaltenen, die kostengünstige inländische Materialien sind. Das Projekt zielte darauf ab, Importe zu reduzieren und eine nachhaltige Lieferkette für Graphitelektroden zu schaffen, die in der Stahl- und Aluminiumproduktion eingesetzt werden.

- September 2025: Epsilon Advanced Materials (EAM) schloss eine Partnerschaft mit Phillips 66 Company, um eine langfristige Liefervereinbarung für Nadelkoks aus der Lake-Charles-Raffinerie zu etablieren. Diese Vereinbarung unterstützte die Entwicklung einer geplanten Graphitanoden-Anlage mit 30.000 Tonnen pro Jahr in North Carolina und sicherte eine stabile Versorgung mit dem wesentlichen Rohstoff für die Herstellung von aktivem Graphit-Anodenmaterial für Elektrofahrzeuge (EV) und Energiespeichersysteme (ESS).

Berichtsumfang des globalen Nadelkoks-Markts

Nadelkoks ist ein hochwertiger Kohlenstoff-Rohstoff, der aus Steinkohlenteer und Erdöl hergestellt wird. Er wird im Allgemeinen als hochkristalliner graphenähnlicher Kohlenstoff mit weitreichender mikrostruktureller Ordnung, wenigen Verunreinigungen und einem niedrigen thermischen Ausdehnungskoeffizienten gebildet. Er wird hauptsächlich zur Herstellung von Graphitelektroden und Lithium-Ionen-Batterien verwendet.

Der Nadelkoks-Markt ist nach Produkttyp, Anwendung und Geografie segmentiert. Nach Produkttyp ist der Markt in erdölbasierten Nadelkoks und Steinkohlenteer-Pech-basierten Nadelkoks unterteilt. Nach Anwendung ist der Markt in Graphitelektroden, Lithium-Ionen-Batterien und sonstige Anwendungen unterteilt. Der Bericht deckt auch die Marktgrößen und Prognosen für Nadelkoks in 16 Ländern in den wichtigsten Regionen ab. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Metrische Tonnen) erstellt.

| Erdölbasierter Nadelkoks |

| Steinkohlenteer-Pech-basierter Nadelkoks |

| Graphitelektroden |

| Lithium-Ionen-Batterien |

| Sonstige Anwendungen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Erdölbasierter Nadelkoks | |

| Steinkohlenteer-Pech-basierter Nadelkoks | ||

| Nach Anwendung | Graphitelektroden | |

| Lithium-Ionen-Batterien | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist das prognostizierte Volumen der globalen Nadelkoks-Nachfrage bis 2031?

Es wird prognostiziert, dass es bis 2031 6,00 Millionen Metrische Tonnen erreicht, was eine CAGR von 15,11 % ab 2026 widerspiegelt.

Welcher Produkttyp führt beim Verbrauch?

Erdölbasierte Qualitäten führten mit 85,23 % des Volumens von 2025 und werden voraussichtlich bis 2031 mit einer CAGR von 16,18 % wachsen.

Warum ist Asien-Pazifik so dominant?

China, Südkorea und Indien beherbergen den Großteil der Delayed-Coking- und Batterieanoden-Kapazität, was der Region 87,88 % des Volumens von 2025 und eine prognostizierte CAGR von 15,56 % einbringt.

Sind biobasierte Hartkohlen-Anoden eine Bedrohung?

Nicht mittelfristig, da die globale Natrium-Ionen-Kapazität noch unter 50 GWh liegt und die Pilotökonomie hinter synthetischem Graphit um etwa 10 % zurückbleibt.

Seite zuletzt aktualisiert am: