Marktgröße und Marktanteil für Kohlenstoffschaum

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 28.23 Millionen US-Dollar |

| Marktgröße (2031) | 42.86 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.71% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

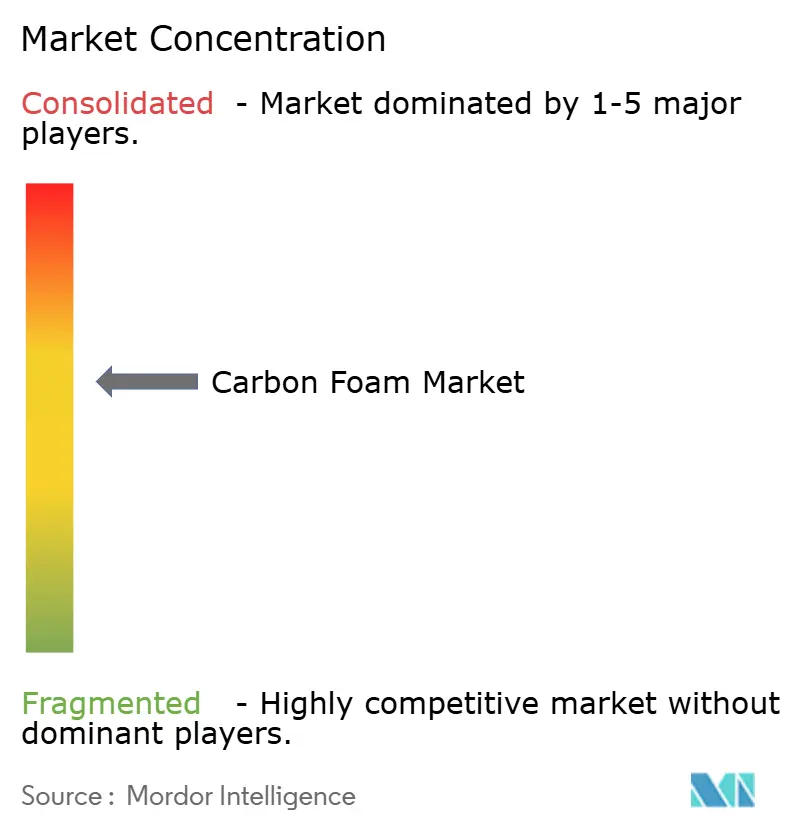

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kohlenstoffschaum von Mordor Intelligence

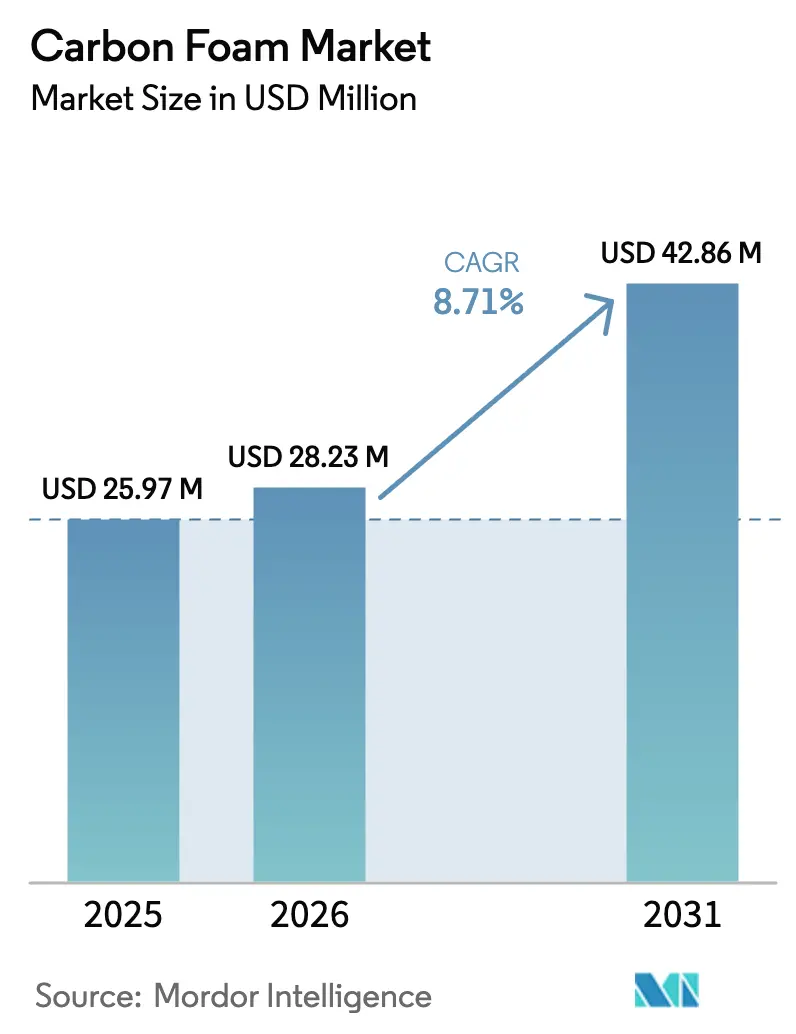

Die Marktgröße für Kohlenstoffschaum wurde im Jahr 2025 auf 25,97 Millionen USD geschätzt und soll von 28,23 Millionen USD im Jahr 2026 auf 42,86 Millionen USD bis 2031 wachsen, bei einer CAGR von 8,71 % während des Prognosezeitraums (2026–2031). Graphitische Qualitäten dominieren den heutigen Markt für Kohlenstoffschaum dank ihrer überlegenen planaren Wärmeleitfähigkeit, während aufkommende Anwendungen in den Bereichen Batterien, Luft- und Raumfahrt sowie Gebäudedämmung neue Umsatzpotenziale erschließen. Verteidigungsbehörden finanzieren weiterhin die langfristige Nachfrage nach Wärmeschutzsystemen für Hyperschallfahrzeuge, und Hersteller von Elektrofahrzeugen setzen auf poröse Kohlenstoffarchitekturen, um die beim Schnellladen entstehende Wärme abzuführen. Die Diversifizierung der Rohstoffe hin zu Lignin- und Kohleextraktmischungen bietet einen praktikablen Weg zur Kostensenkung, doch das Fehlen harmonisierter schaumspezifischer Prüfnormen verlangsamt nach wie vor die Qualifizierung im Automobil- und Elektronikbereich. Der Wettbewerb verschärft sich, da etablierte Kohlenstofffaserhersteller ihre Graphitierungskapazitäten ausbauen und Start-ups biobasierte Schäume mit negativem eingebettetem Kohlenstoff verfolgen.

Wichtigste Erkenntnisse des Berichts

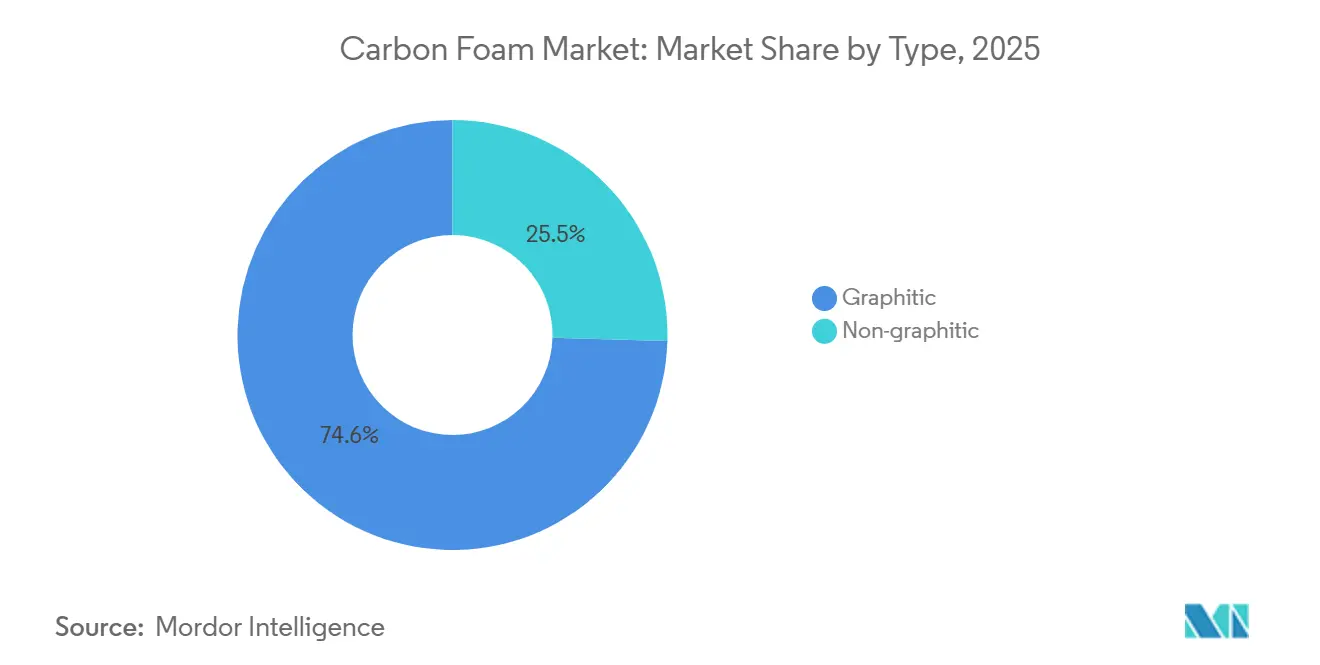

- Nach Typ erzielte graphitischer Schaum im Jahr 2025 einen Umsatzanteil von 74,55 % und soll bis 2031 mit einer CAGR von 9,85 % wachsen, womit er nicht-graphitische Qualitäten übertrifft.

- Nach Endverbraucher hielt Luft- und Raumfahrt sowie Verteidigung im Jahr 2025 einen Anteil von 31,22 % an der Marktgröße für Kohlenstoffschaum, während dasselbe Segment bis 2031 voraussichtlich mit einer CAGR von 9,51 % wachsen wird.

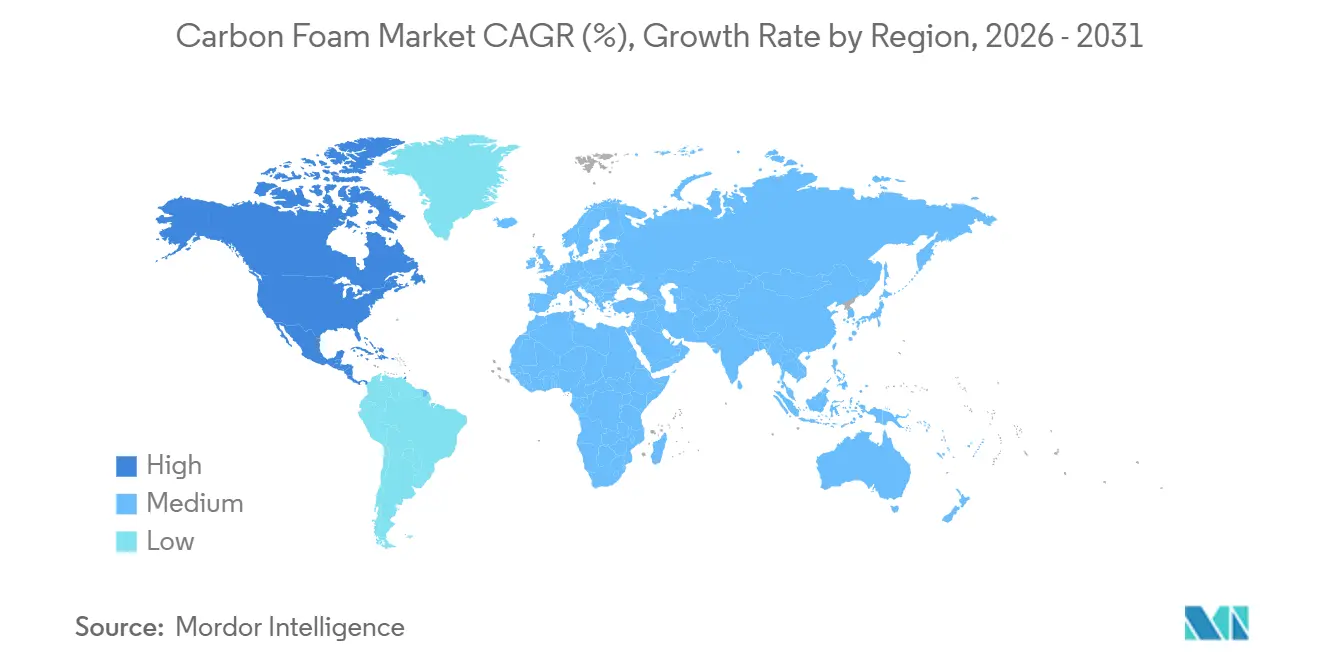

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 27,53 %; Nordamerika ist mit einer CAGR von 9,24 % über den Prognosezeitraum für das schnellste regionale Wachstum positioniert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Kohlenstoffschaum

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage aus Luft- und Raumfahrt sowie Verteidigung | +2.5% | Nordamerika, Europa, Asien-Pazifik (Japan, Südkorea) | Mittelfristig (2–4 Jahre) |

| Wachsender Bedarf an Wärmemanagement für Leistungselektronik | +2.0% | Global, mit Schwerpunkt in Asien-Pazifik (China, Japan, Südkorea), Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Umweltvorschriften zugunsten nicht toxischer, feuerbeständiger Dämmung | +1.5% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Rasche Einführung von Kohlenstoffschaum-Stromkollektoren in Festkörperbatterien | +1.8% | Asien-Pazifik (China, Japan, Südkorea), Nordamerika | Mittelfristig (2–4 Jahre) |

| Aus Biomasse gewonnene Kohlenstoffschaum-Rohstoffe zur Kostensenkung | +1.3% | Global, frühe Einführung in Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage aus Luft- und Raumfahrt sowie Verteidigung

Hyperschallfahrzeuge sind extremen Bedingungen ausgesetzt und müssen hohen Wärmeströmen und Temperaturen standhalten. Bemerkenswerterweise halten graphitische Kohlenstoffschaumkerne diesen Herausforderungen stand, ohne vorzeitig abzulationieren[1]James Klett, „Graphitschaum für die Kühlung von Leistungselektronik in Kraftfahrzeugen”, Oak Ridge National Laboratory, ornl.gov. In den Jahren 2024–2025 stellten die US-amerikanische Luftwaffe und Marine mehrere SBIR-Themen vor, die auf modulare Kohlenstoff-Kohlenstoff- und Kohlenstoffschaumstrukturen abzielen. Ihr Ziel: die Stückkosten für verbrauchbare Wiedereintrittsysteme zu senken. Unterdessen verzeichnete Hexcel im Jahr 2024 einen robusten Auftragsbestand. Dieser Anstieg zeigt, dass Großraumprogramme zunehmend auf Triebwerksgondelverkleidungen und Flügelenteisung setzen, die beide Kohlenstoffschaum für eine verbesserte gerichtete Wärmeübertragung integrieren. Diese Konvergenz von Verteidigungs- und kommerziellem Luftfahrtbereich sichert nicht nur eine mehrjährige Volumensichtbarkeit, sondern schützt die Lieferanten auch vor den typischen Flugzeugzellen-Zyklen. Da Hyperschalltests gegen Ende der 2020er Jahre an Fahrt gewinnen, sind Lieferanten, die ihre Graphitierungsöfen auf höhere Temperaturen aufrüsten können, gut positioniert, um einen bedeutenden Anteil an aufkommenden Aufträgen zu sichern.

Wachsender Bedarf an Wärmemanagement für Leistungselektronik

Bipolartransistoren mit isoliertem Gate in Elektrofahrzeugen haben Zuverlässigkeitsschwellen von rund 150 °C. In Kombination mit Phasenwechselmaterialien stellen jedoch poröse Kohlenstoff-Wärmespreizer sicher, dass die Sperrschichttemperaturen auch bei 5C-Entladeraten deutlich unter diesem Grenzwert bleiben[2]National Renewable Energy Laboratory, „Hochleistungs-Wärmeübertragungsbatterien ermöglichen schnelles Laden”, nrel.gov. In Versuchen, die im Juni 2025 durchgeführt wurden, erzielten Batteriepakete mit kupferbeschichtetem Kohlenstoffschaum und Phasenwechselmaterial eine deutliche Reduzierung der Spitzentemperaturen. Diese Konfiguration ermöglichte es zudem, die Systemmasse im Vergleich zu herkömmlichen Flüssigkühlmethoden zu reduzieren. Ein solcher Materialwechsel verringert nicht nur das Gewicht, sondern senkt auch den parasitären Leistungsbedarf erheblich. Gleichzeitig kämpfen Rechenzentrumsbetreiber mit ähnlichen Dichteproblemen, insbesondere da Beschleuniger für künstliche Intelligenz erhebliche Wärme pro Chip erzeugen. Graphenschaum-Dampfkammern sind inzwischen unverzichtbare Komponenten in den Wärmemanagementstrategien für Inferenz-Cluster. Angesichts des dringenden Bedarfs, thermisches Drosseln sowohl im Transport- als auch im Rechenbereich zu mindern, hat sich die Kühlung von Leistungselektronik als das lukrativste Segment für den Markt für Kohlenstoffschaum etabliert.

Umweltvorschriften zugunsten nicht toxischer, feuerbeständiger Dämmung

Die überarbeitete Richtlinie zur Gesamtenergieeffizienz von Gebäuden schreibt vor, dass alle Neubauten in der EU bis 2030 null Emissionen erreichen müssen. Dieser Druck treibt die Nachfrage nach Dämmstoffen mit niedriger Wärmeleitfähigkeit und minimalen Flammenausbreitungsindizes in die Höhe. Kohlenstoffschaum besteht die strengen Raumecken- und Strahlungspaneltests ohne den Einsatz bromierter Zusatzstoffe, die bekanntermaßen toxische Dämpfe abgeben. In den Vereinigten Staaten spiegeln die HUD-Vorschriften 24 CFR 3280 diese Flammenausbreitungsbeschränkungen für Fertighäuser wider. Dies verschafft nicht-graphitischem Schaum einen klaren Vorteil gegenüber polymeren Schäumen, die für die Einhaltung der Vorschriften auf Halogen-Flammschutzmittel angewiesen sind. Unterdessen rückt Japans Fahrplan zur Kohlenstoffneutralität aus dem Jahr 2024 Hochdichte-Wärmespeichermaterialien in den Fokus. Diese Betonung verstärkt die regulatorische Nachfrage nach thermisch widerstandsfähigen Kohlenstoffschäumen, insbesondere in Industrieöfen und Gebäudehüllen.

Rasche Einführung von Kohlenstoffschaum-Stromkollektoren in Festkörperbatterien

Kohlenstoffschaumgerüste mit hoher Porosität und Leitfähigkeit sind für Festkörper-Lithiumzellen unerlässlich. Diese Zellen benötigen Stromkollektoren, die volumetrische Ausdehnung aufnehmen können, ohne sich abzulösen. Der ParaThermic-Prototyp des NREL erzielte deutlich höhere Wärmeabfuhrraten als herkömmliche prismatische Designs. Dieser Fortschritt ermöglicht schnelles Laden in Kombination mit Kältemittelkühlung. Eine solche Leistung erfordert den Einsatz von hochleitfähigen, leichten Kohlenstoffschäumen im Elektrodenstapel. Im November 2025 validierte die Universität Nanjing Konzepte zur strukturellen Energiespeicherung. Es wurde gezeigt, dass Schäume, wenn sie mit reduziertem Graphenoxid beschichtet werden, Energie speichern und gleichzeitig mechanische Lasten tragen können. Diese „Rumpf-als-Batterie”-Architektur hat das Potenzial, diskrete Pakete in Logistikdrohnen zu ersetzen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktionskosten und Energieintensität | -1.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Begrenztes Angebot an hochwertigem Mesophasen-Pech | -1.2% | Global, akut in Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Fehlende globale Prüfnormen, die die OEM-Qualifizierung verzögern | -0.8% | Global, ausgeprägt in der Automobil- und Elektronikbranche | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktionskosten und Energieintensität

Das Graphitieren von Schaum erfordert Ofentemperaturen, die hohe Schwellenwerte überschreiten, sowie Inertgasatmosphären über längere Zeiträume, was einen erheblichen Energieverbrauch mit sich bringt – vergleichbar mit der Primäraluminiumschmelze. Während CONSOLs kontinuierlicher Pilotbetrieb den Ablauf durch die Zusammenführung von Oxidation und Karbonisierung in einem einzigen Durchgang optimiert, ist die Einrichtung einer Industrielinie mit erheblichen Investitionsausgaben verbunden – eine Hürde, die den Markteintritt auf kapitalstarke Unternehmen beschränkt. Steigende Gas- und Strompreise in Europa haben die EBITDA-Marge von SGL Carbons Graphite Solutions-Sparte unter Druck gesetzt und verdeutlichen den anhaltenden Margendruck in energieintensiven Standorten. Solange erneuerbare Energien weniger als die Hälfte der Industriestromnetze ausmachen, werden die Hersteller mit der Volatilität der Preise für fossile Brennstoffe zu kämpfen haben, was ihre Wettbewerbsfähigkeit in preissensiblen Sektoren wie Bauwesen und Industrieofenapplikationen beeinträchtigt.

Begrenztes Angebot an hochwertigem Mesophasen-Pech

Für die Herstellung graphitischer Schäume ist ein Aschegehalt unterhalb akzeptabler Grenzwerte und ein Chinolinunlöslichenanteil unter einem bestimmten Schwellenwert erforderlich. Jedoch können nur wenige ausgewählte Petroleum-FCC- oder Steinkohlenteerströme diese Benchmarks nach einer mehrstufigen Filtration erreichen. Die Überführung von Kohleextraktionsforschung auf Universitätsniveau in kommerzielle Tonnagen erfordert die Umrüstung von Koksanlagen und einen höheren Wasserstoffverbrauch. Diese Anpassung stellt sicher, dass die Rohstoffknappheit zumindest bis zum Prognosezeitraum anhält. Während Torays Expansion in Gumi die globale Kapazität erhöht, reicht sie nicht aus, um die Nachfragelücke aus Luft- und Raumfahrt, Wasserstoffdruckbehältern und Batterien der nächsten Generation zu schließen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Graphitischer Schaum deckt den Wärmebedarf der Luft- und Raumfahrt

Graphitischer Schaum machte im Jahr 2025 74,55 % des Umsatzes im Markt für Kohlenstoffschaum aus und soll bis 2031 mit einer CAGR von 9,85 % wachsen, was seine Unverzichtbarkeit für die gerichtete Wärmeverteilung in Hyperschallhüllen und Leistungswechselrichtern widerspiegelt. Bei einer Marktgröße für Kohlenstoffschaum von 28,23 Millionen USD im Jahr 2026 überwiegen graphitierte Qualitäten trotz ihres höheren Energieverbrauchs, da alternative Materialien die Anforderungen an eine planare Leitfähigkeit von 40–180 W/m·K nicht erfüllen können. Torays Entscheidung, die Graphitierungskapazität in Japan und den Vereinigten Staaten zu verdoppeln, beweist, dass Hochtemperaturlinien der strategische Engpass bleiben, der die besten Margen erzielt. Die Versuche zur additiven Fertigung am Oak Ridge National Laboratory erreichten Biegefestigkeiten von nahezu 235 MPa und validierten graphitische Schaumkerne über 3.000 °C für Raketendüseneinsätze, wo nicht-graphitische Schäume oxidieren. Gleichzeitig behalten nicht-graphitische Schäume ihre Relevanz in der Gebäudedämmung und Ofenauskleidungen, wo eine Leitfähigkeit von 5–20 W/m·K ausreicht und der Preis die Leistung überwiegt. Ligninbasierte Schäume, die eine Feuerbeständigkeit von 1.050 °C erreichen, signalisieren, dass biobasierte nicht-graphitische Optionen eine große Nachfrage im Bauwesen erschließen könnten, sobald die Hersteller über Pilotchargen hinaus skalieren. Der Kostensenkungsdruck spaltet den Markt für Kohlenstoffschaum daher in eine Hochleistungs-, graphitierte Stufe und eine kostensensible, biobasierte Stufe auf, die im Laufe des Jahrzehnts nebeneinander bestehen werden.

Nach Endverbraucherbranche: Luft- und Raumfahrt sowie Verteidigung sichern langfristige Nachfrage

Luft- und Raumfahrt sowie Verteidigung machten im Jahr 2025 31,22 % des Umsatzes aus und sicherten den größten Marktanteil für Kohlenstoffschaum auf der Grundlage mehrjähriger Hyperschall- und Großraumprogramme. Das Segment soll mit einer CAGR von 9,51 % wachsen und damit Elektronik und Automobil übertreffen, unterstützt durch SBIR-geförderte Forschung, die auf kostengünstige Kohlenstoff-Kohlenstoff-Vorläuferrouten abzielt. Elektronik und Elektrogeräte sind die zweitgrößten Abnehmer, angetrieben durch die Nachfrage nach Wärmespreizern in Leistungsmodulen und Hochleistungsrechnern. Die Einführung im Automobilbereich beschleunigt sich, nachdem kupferschaum-basierte Phasenwechselmaterial-Pakete die Spitzenbatterietemperaturen bei 5C um 9,18 K gesenkt haben, was einen attraktiven Weg zu fünfminütigem Schnellladen in gewerblichen Flotten bietet. Die Einführung im Bauwesen und Konstruktion, die heute noch geringer ist, profitiert von den EU-Nullemissionsvorschriften und den US-amerikanischen HUD-Flammenausbreitungsgrenzen, die polymere Schäume ohne Halogen-Flammschutzmittel zunehmend nicht mehr erfüllen können. Kohlenstoffschaum, der als Gasdiffusionsschicht und Wasserstoffspeichergerüst eingesetzt wird, entspricht dem systemweiten Ziel des US-amerikanischen Energieministeriums und unterstreicht seine zentrale Rolle in der Energiespeicherung und bei Brennstoffzellenanwendungen. Darüber hinaus ist die Nachfrage der Industrieanlagen nach Kohlenstoffschaum in seiner Verwendung als Ofenauskleidung mit geringer Wärmekapazität erkennbar, die den Zyklusenergieeverbrauch reduzieren kann. Diese Vielseitigkeit festigt ein diversifiziertes und widerstandsfähiges Endmarktportfolio für Lieferanten.

Geografische Analyse

Asien-Pazifik erzielte im Jahr 2025 27,53 % des Umsatzes, gestützt durch Torays Expansion in Südkorea und Hyosungs länderübergreifenden Ausbau für Wasserstoffdruckbehälter. Chinesische und japanische Investoren haben zudem Kapazitäten für Windkraftanlagen- und Automobilverbundwerkstoffe ausgebaut und damit die Rolle der Region als Produktionszentrum für globale Kunden gestärkt. Regierungsfahrpläne in Japan, die Hochdichte-Wärmespeicherung priorisieren, steigern die Inlandsnachfrage nach industriellen Wärmesperren aus Kohlenstoffschaum weiter.

Nordamerika wird mit einer CAGR von 9,24 % bis 2031 die am schnellsten wachsende Region sein. US-amerikanische Verteidigungsbehörden finanzieren Hyperschallfahrzeugprogramme, die auf graphitische Schäume für Hitzeschilde bei 5.000 °F bestehen, während kommerzielle Luftfahrt-Auftragsbestände bis zum Ende des Jahrzehnts reichen.

Europa verbindet starke Luftfahrtaktivitäten mit strengen Gebäudeenergievorschriften, die nicht toxische, brandsichere Dämmung begünstigen. Die Energiepreisvolatilität hat die Margen im Graphitlösungsbereich im Jahr 2024 unter Druck gesetzt, doch Kreislaufwirtschaftspolitiken haben Investitionen in Recyclinglinien katalysiert, die Kohlenstofffaserschrott für die Schaumproduktion mit bis zu 95 % niedrigerem CO₂-Fußabdruck zurückgewinnen. Diese Maßnahmen schaffen in Verbindung mit dem Nullemissionskurs der Richtlinie zur Gesamtenergieeffizienz von Gebäuden einen doppelten Sog für hochwertige Luft- und Raumfahrtschäume und kostengünstige Bauschaum, was Europa sowohl als Technologieinkubator als auch als regulatorischen Treiber positioniert.

Wettbewerbslandschaft

Der Markt für Kohlenstoffschaum ist mäßig konsolidiert. Mittelgroße Akteure besetzen Nischen in retikuliertem Schaum und Kernen mit abgestufter Dichte für Niedrigvolumen-, Hochmargen-Programme. Start-ups konzentrieren sich auf ligninbasierte oder Biokohle-Schäume, die polymere Dämmung sowohl bei den Kosten als auch beim eingebetteten Kohlenstoff unterbieten – ein Angebot, das im Bauwesen Marktanteile gewinnen könnte, wenn die Leistungszertifizierung mit den Bauvorschriften übereinstimmt. Prozessinnovation bleibt entscheidend: Die Kohleextraktmischung der Universität Kentucky hat die Mesophasen-Pech-Ausbeute nahezu verdoppelt – ein Durchbruch, der Rohstoffengpässe ohne massive Neuinvestitionen auf der grünen Wiese lindern könnte. Insgesamt weitet sich das Wettbewerbsfeld aus, da grüne Vorläufer- und Recyclingwege die Eintrittsbarrieren außerhalb des Qualifizierungsgrabens der Luft- und Raumfahrt senken.

Marktführer in der Kohlenstoffschaumbranche

Touchstone Advanced Composites

Entegris Inc.

ERG Aerospace

Koppers Inc.

Ultramet

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Koppers Inc. bestätigte, dass die Produktion von Phthalsäureanhydrid in Illinois im Jahr 2025 eingestellt wird, womit ein wichtiges Zwischenprodukt entfällt, das in bestimmten Kohlenstoffschaumchemien verwendet wird.

- Dezember 2023: CONSOL Energy Inc. übernahm Touchstone Advanced Composites und erwarb damit CFOAM-Werkzeugkompetenz für Luft- und Raumfahrtanwendungen.

Berichtsumfang des globalen Markts für Kohlenstoffschaum

Kohlenstoffschaum ist ein leichtes Material mit hoher Druckfestigkeit. Obwohl er elektrisch leitfähig ist, ist er aufgrund des Luftraums zwischen den Fasern nicht thermisch leitfähig. Da er keinen flüchtigen Inhalt enthält, ist er nicht brennbar.

Der Markt für Kohlenstoffschaum ist nach Typ, Endverbraucherbranche und Geografie segmentiert. Nach Typ ist der Markt in graphitisch und nicht-graphitisch unterteilt. Nach Endverbraucherbranche ist der Markt in Luft- und Raumfahrt sowie Verteidigung, Elektronik und Elektrotechnik, Automobil und Transport, Bauwesen und Konstruktion, Energiespeicherung und Brennstoffzellen, Industrieanlagen und sonstige Endverbraucher unterteilt. Der Bericht umfasst auch die Marktgrößen und Prognosen für 18 Länder in den wichtigsten Regionen. Für jedes Segment wurden Marktgröße und Prognosen auf der Grundlage des Umsatzes (USD) erstellt.

| Graphitisch |

| Nicht-graphitisch |

| Luft- und Raumfahrt sowie Verteidigung |

| Elektronik und Elektrotechnik |

| Automobil und Transport |

| Bauwesen und Konstruktion |

| Energiespeicherung und Brennstoffzellen |

| Industrieanlagen |

| Sonstige Endverbraucher |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Graphitisch | |

| Nicht-graphitisch | ||

| Nach Endverbraucherbranche | Luft- und Raumfahrt sowie Verteidigung | |

| Elektronik und Elektrotechnik | ||

| Automobil und Transport | ||

| Bauwesen und Konstruktion | ||

| Energiespeicherung und Brennstoffzellen | ||

| Industrieanlagen | ||

| Sonstige Endverbraucher | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den Markt für Kohlenstoffschaum bis 2031 erwartet?

Der Markt für Kohlenstoffschaum soll zwischen 2026 und 2031 mit einer CAGR von 8,71 % wachsen und bis 2031 einen Wert von 42,86 Millionen USD erreichen.

Welches Segment führt derzeit die Nachfrage nach Kohlenstoffschaum an?

Graphitischer Schaum führt mit 74,55 % des Umsatzes im Jahr 2025 aufgrund seiner hohen Wärmeleitfähigkeit.

Warum ist Nordamerika die am schnellsten wachsende Region?

Die US-amerikanischen Verteidigungsausgaben für Hyperschallfahrzeuge und ein robuster Auftragsbestand in der kommerziellen Luft- und Raumfahrt treiben gemeinsam eine regionale CAGR von 9,24 % an.

Wie wirken sich Umweltvorschriften auf die Einführung von Kohlenstoffschaum aus?

EU- und US-amerikanische Bauvorschriften begünstigen nicht brennbare, schadstoffarme Dämmung und kommen damit direkt den Herstellern von Kohlenstoffschaum zugute.

Welche Branchen jenseits der Luft- und Raumfahrt zeigen ein starkes Potenzial für Kohlenstoffschaum?

Kühlung von Leistungselektronik, Festkörperbatterien und Gebäudedämmung stellen dank der Wärmespreizungs- und feuerbeständigen Eigenschaften von Kohlenstoffschaum schnell wachsende Chancen dar.

Seite zuletzt aktualisiert am: