Biochar Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktvolumen (2026) | 0.88 Millionen Tonnen |

| Marktvolumen (2031) | 2.59 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 24.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Biochar Marktanalyse von Mordor Intelligence

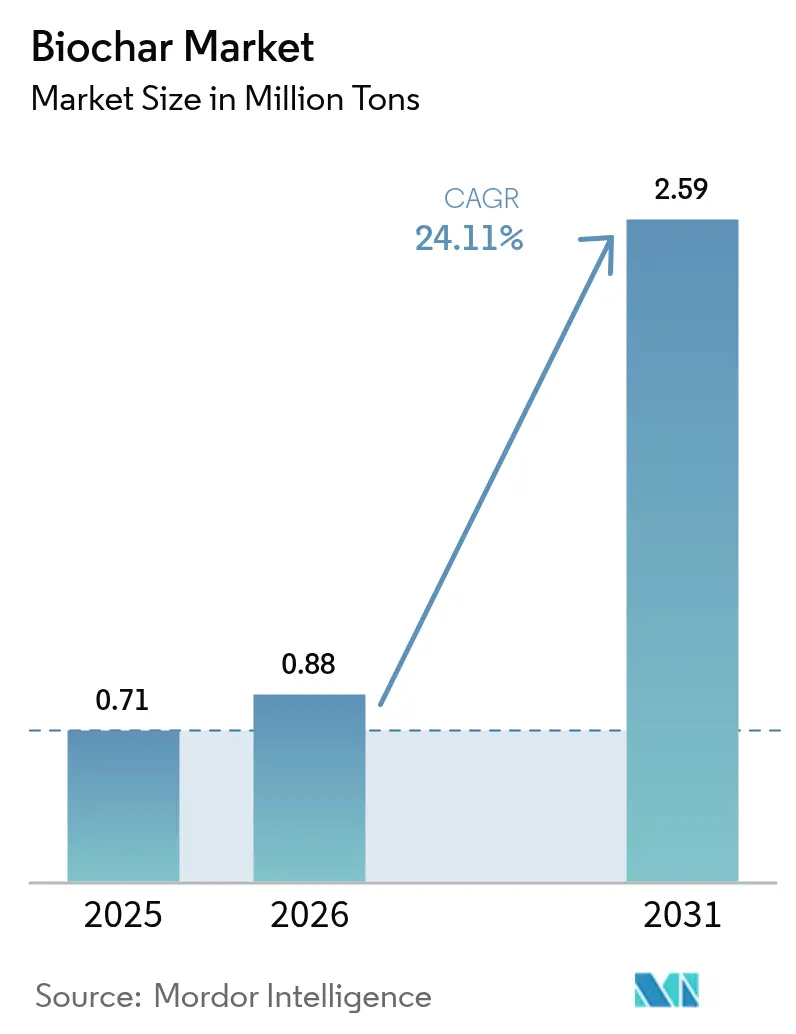

Die Biochar Marktgröße im Jahr 2026 wird auf 0,88 Millionen Tonnen geschätzt, ausgehend vom Wert des Jahres 2025 von 0,71 Millionen Tonnen, mit Projektionen für 2031 von 2,59 Millionen Tonnen, was einem Wachstum von 24,11 % CAGR über den Zeitraum 2026–2031 entspricht. Die rasche Skalierung ist an unterstützende Klimapolitiken, den Bedarf an Technologien für negative Emissionen sowie den wachsenden Druck auf die Landwirtschaft zur Wiederherstellung der Bodengesundheit geknüpft. Premium-Preise für Kohlenstoffgutschriften, ein breiter werdendes Spektrum industrieller Anwendungsfälle und technologische Fortschritte, die die Stückkosten senken, erschließen neue Einnahmequellen und verbessern die Finanzierbarkeit von Projekten, insbesondere in Regionen mit klaren Kohlenstoffabscheidungsprotokollen. Asien-Pazifik führt den heutigen Biochar Markt mit einem geschätzten Volumenanteil von 40,26 % an, während robuste staatliche Anreize in Nordamerika und der Europäischen Union neue Kapazitätserweiterungen begünstigen. Die Diversifizierung der Ausgangsmaterialien weg von kostenintensiver holziger Biomasse hin zu landwirtschaftlichen Rückständen lindert langjährige Versorgungsengpässe. Gleichzeitig verkürzen dezentrale Pyrolyseeinheiten die Logistikwege und senken die Scope-3-Emissionen, was die klimatische Glaubwürdigkeit von Biochar stärkt.

Wichtigste Erkenntnisse des Berichts

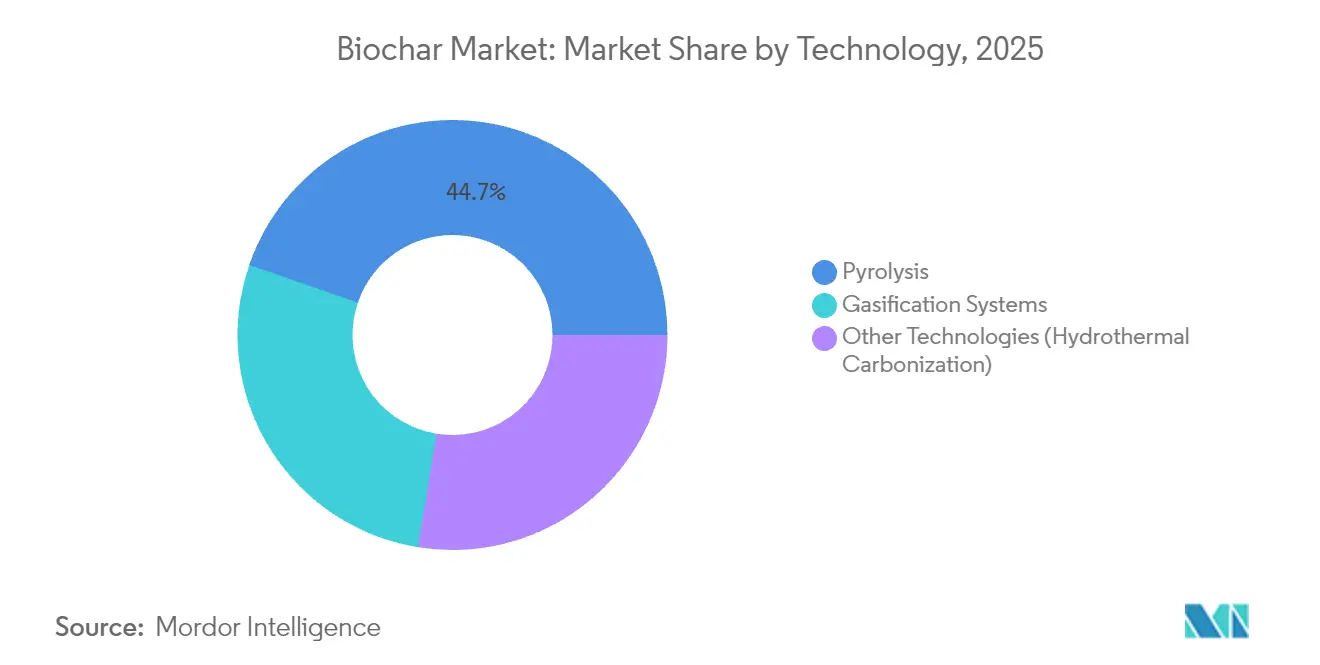

- Nach Technologie entfiel auf Pyrolyse im Jahr 2025 ein Biochar Marktanteil von 44,72 %, während andere Technologien bis 2031 mit einer CAGR von 24,63 % wachsen sollen.

- Nach Ausgangsmaterial führte holzige Biomasse im Jahr 2025 mit einem Anteil von 61,15 % an der Biochar Marktgröße, während landwirtschaftliche Rückstände bis 2031 mit einer CAGR von 25,05 % wachsen sollen.

- Nach Form dominierten Pulverprodukte im Jahr 2025 mit einem Anteil von 43,25 % am Biochar Markt; Flüssigsuspensionen sollen bis 2031 eine CAGR von 24,21 % verzeichnen.

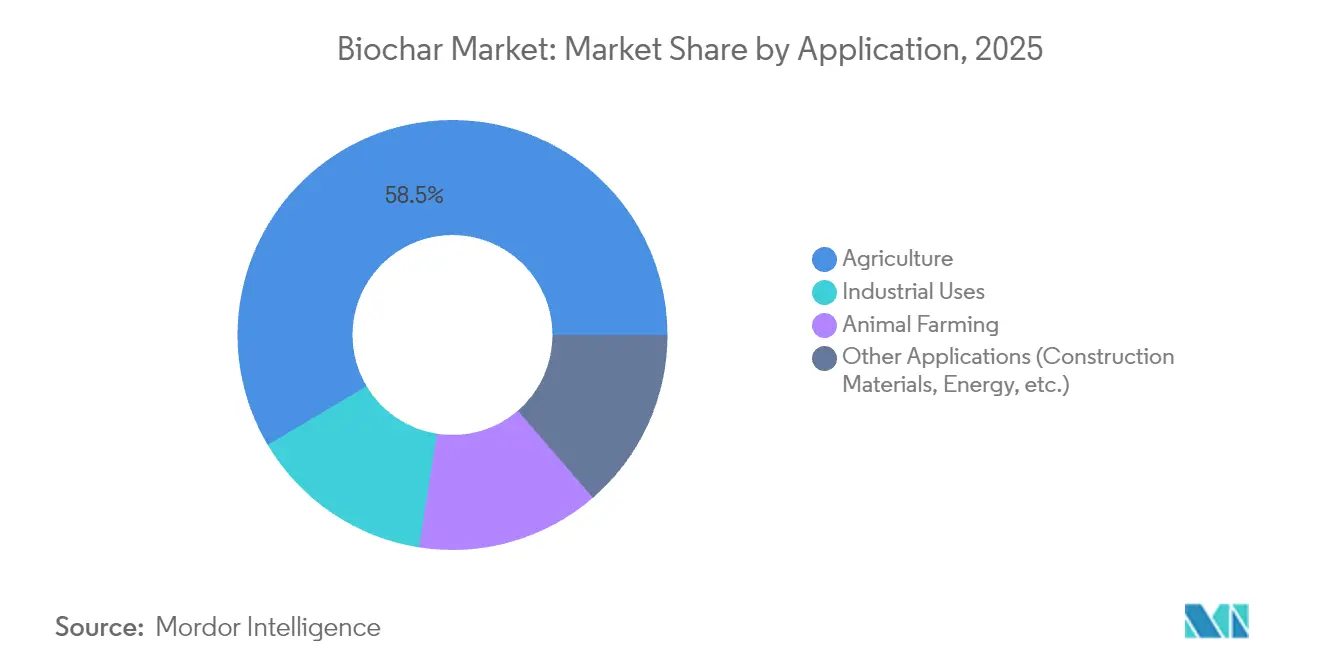

- Nach Anwendung hielt die Landwirtschaft im Jahr 2025 einen Anteil von 58,54 % am Biochar Markt, während industrielle Anwendungen im gleichen Zeitraum mit der schnellsten CAGR von 25,1 % auf Kurs sind.

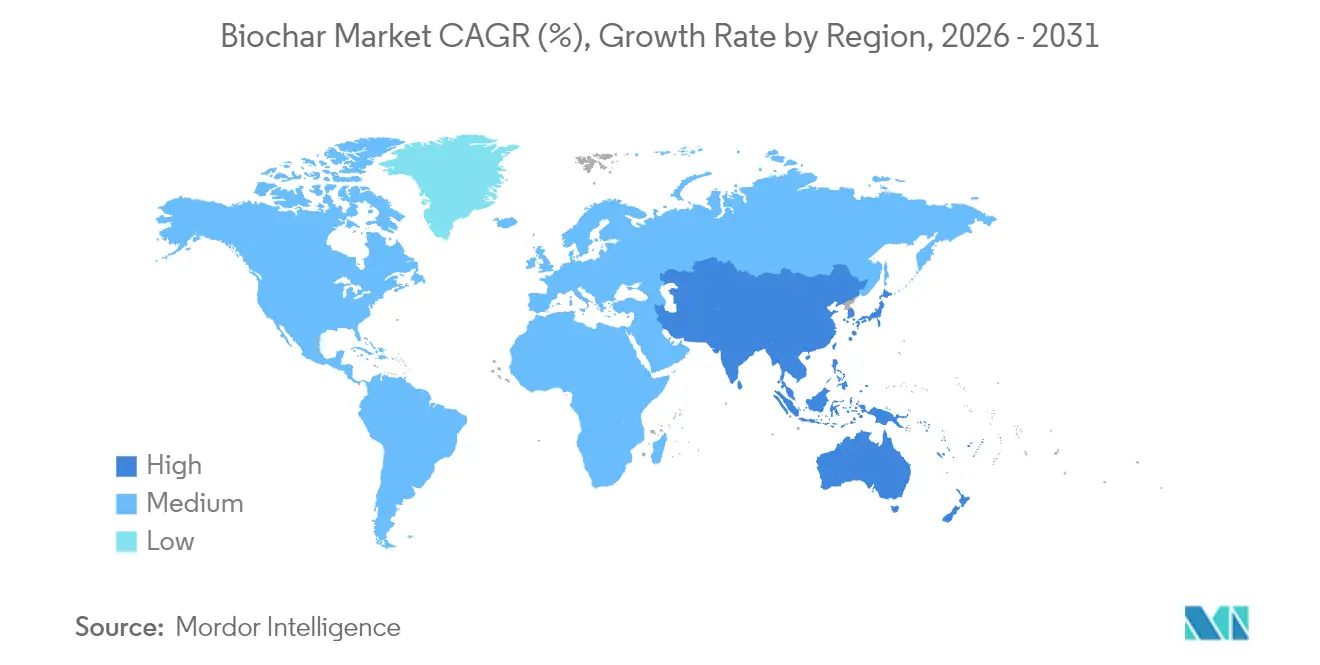

- Nach Geografie erfasste Asien-Pazifik im Jahr 2025 39,88 % des globalen Volumens und wird ebenfalls die schnellste CAGR von 24,32 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Biochar Markttrends und -Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage aus ökologischem und regenerativem Landbau | +6.2% | Global, mit Schwerpunkt in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für Materialien mit negativem CO₂-Fußabdruck und Abfallverwertung | +7.8% | Nordamerika, EU, China | Kurzfristig (≤ 2 Jahre) |

| Monetarisierung von Kohlenstoffgutschriften für Bodensequestrierungsprojekte | +5.4% | Global, angeführt von Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung im Gartenbau und in Gewächshäusern | +3.1% | Nordamerika, EU, Japan | Langfristig (≥ 4 Jahre) |

| Biochar-verbesserter Asphalt und Beton für grünes Bauen | +2.1% | Global, Frühadaption in EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage aus ökologischem und regenerativem Landbau

Biobauern ersetzen synthetische Betriebsmittel durch Biochar, um höhere Boden-Organik-Kohlenstoffwerte zu erzielen, die für Premium-Zertifizierungen erforderlich sind. Zwanzig US-Bundesstaaten haben bereits den NRCS-Standard für Bodenkohlenstoffzusätze 808 aktiviert, der Landwirten die Kosten für nachgewiesene Biochar-Anwendungen erstattet[1]Natural Resources Conservation Service, „Bodenkohlenstoffzusatz 808 Praxisstandard”, usda.gov. Ertragsstudien zeigen Produktivitätssteigerungen von nahezu 9 % im ersten Jahr und kumulative Zuwächse von über 20 % nach sechs Anbausaisons, insbesondere in nährstoffarmen Böden. Biochar ist für den Einsatz in USDA-zertifizierten ökologischen Systemen zugelassen, wenn es aus unbehandelter Biomasse gewonnen wird – eine Regel, die eine wesentliche Markthürde beseitigt und Premiumpreise unterstützt. Das Kaskaden-Nutzungskonzept – Biochar zunächst zur Filtration oder als Tiereinstreu einzusetzen und es später wieder in die Felder einzuarbeiten – multipliziert Einkommensströme und steht im Einklang mit Kreislaufwirtschaftsmandaten. Da die Betriebsmittelpreise volatil bleiben, betrachten Landwirte Biochar als Absicherung, die eine stabile Nährstoffversorgung und langfristige Kohlenstoffgutschriften sichert.

Staatliche Anreize für Materialien mit negativem CO₂-Fußabdruck und Abfallverwertung

Politische Instrumente beschleunigen die Nachfrage. Der Inflation Reduction Act hat die Steuergutschriften nach Section 45Q und 45V auf Kohlenstoffverwertungswege ausgeweitet und ermöglicht es qualifizierten Biochar-Anlagen, monetarisierbare Zertifikate zu beanspruchen, sobald Lebenszyklusanalysen beim IRS eingereicht werden. Parallel dazu erarbeitet der Rahmen zur Zertifizierung der Kohlenstoffabscheidung der Europäischen Kommission Biochar-spezifische Quantifizierungsregeln, die Dauerhaftigkeitsnachweise standardisieren und institutionelles Kapital anziehen sollen. Mehrere US-Bundesstaaten, insbesondere Washington, haben Flamm-Kappenöfen im Rahmen aktualisierter Luftreinhaltungsvorschriften legalisiert und damit den Weg für dezentrale Produktionsmodelle frei gemacht, die die Transportwege für Ausgangsmaterialien verkürzen. Diese Anreize senken das Compliance-Risiko und verbessern die Schuldendienstdeckungsquoten, was Privatinvestoren zu Großprojekten veranlasst.

Monetarisierung von Kohlenstoffgutschriften für Bodensequestrierungsprojekte

Käufer dauerhafter Abscheidungsleistungen bevorzugen Biochar-Gutschriften, weil unabhängige Studien Kohlenstoffspeicherhorizonte von weit über 100 Jahren belegen, die die meisten Forstwirtschafts-Offsets überdauern. Im Jahr 2024 entfiel auf Biochar ein Anteil von 94 % der auf dem freiwilligen Markt gelieferten verifizierten dauerhaften Abscheidungstonnen. Unternehmenskäufer wie Microsoft und JPMorgan schließen weiterhin mehrjährige Terminverträge zu Preisen von über 100 USD pro Tonne CO₂e ab und sorgen so für Umsatzsicherheit, die die Baufinanzierung unterstützt. Neue Registerprotokolle in den Vereinigten Staaten und Kanada senken die Transaktionskosten durch Vereinfachung der Überwachungs-, Berichterstattungs- und Verifizierungsverfahren. Mit zunehmender Preistransparenz können Emittenten Gutschriften mit dem Verkauf physischer Produkte bündeln und so die Margen steigern, ohne die Liquidität zu beeinträchtigen.

Zunehmende Verbreitung im Gartenbau und in Gewächshäusern

Torffreiheitsvorschriften in der Europäischen Union und geplante Einschränkungen in mehreren US-Bundesstaaten drängen kommerzielle Anbauer zu nachhaltigen Substraten. Wissenschaftliche Versuche bestätigen, dass Biochar bis zu 80 % des Torfs in Baumschulsubstraten ersetzen kann und dabei die Wurzelentwicklung bei mehreren Zierpflanzenarten beibehält oder sogar verbessert. Da die Entwässerung von Torfmooren erhebliche CO₂-Mengen freisetzt und die biologische Vielfalt bedroht, betrachten Regulierungsbehörden Biochar als sofortigen Ersatz mit einem Negativ-Emissionsprofil. Gewächshausbetreiber profitieren zudem von lokaler Beschaffung, die die Frachtkosten für sperrige Kultursubstrate senkt. Branchenumfragen zeigen, dass die Einsparungen bei den Substratkosten 15–20 % erreichen können, wenn Biochar importierten Torf ersetzt – ein Unterschied, der mit der Gewächshausfläche skaliert.

Analyse der Auswirkungen von Hemmfaktoren*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktions- und Logistikkosten | -4.7% | Global, besonders ausgeprägt in abgelegenen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Verfügbarkeit kostengünstiger Substitute | -2.8% | Global, je nach Anwendung unterschiedlich | Mittelfristig (2–4 Jahre) |

| Regulatorische Unklarheit bei der Düngemittelregistrierung | -1.9% | Nordamerika, EU, Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktions- und Logistikkosten

Die Stückkostenrechnung bleibt herausfordernd, da Ausgangsmaterial, Vorverarbeitung und thermische Umwandlung jeweils erhebliche Kostenblöcke hinzufügen. Akademische Kostenkurven beziffern die vollständig belasteten Produktionskosten auf zwischen 106 und 170 USD pro Tonne, abhängig von Feuchtigkeitsgehalt, Anlagengröße und regionalen Energietarifen[2]College of Food, Agricultural, and Environmental Sciences, „Techno-ökonomische Bewertung der Biochar-Produktion”, osu.edu. Die geringe Schüttdichte bedeutet, dass ein 40-Fuß-Container weit weniger Tonnen Biochar als synthetischen Dünger transportiert, was die Frachtkosten pro Tonne auf langen Strecken erhöht. Produzenten setzen entweder auf mobile Pyrolyseeinheiten, die den Ausgangsmaterialquellen folgen, oder bauen schienengekoppelte Hubs auf, um Logistikeffizienzen zu erzielen – doch beide Strategien erfordern Kapitalaufwendungen, die kleine Betreiber kaum finanzieren können. Bis automatisierte Hochdurchsatzanlagen Fuß fassen, werden Skaleneffekte nur langsam eintreten.

Verfügbarkeit kostengünstiger Substitute

Kompost, Gülle und Torf sind in der Agronomie und im Gartenbau fest verankert, da sie vertraute Leistung zu niedrigeren Einkaufspreisen liefern. Aktivkohle dominiert Ausschreibungen zur Wasseraufbereitung aufgrund präziser Spezifikationsnormen und globaler Lieferketten, die Verfügbarkeit garantieren. Im Betonbereich dienen Flugasche und gemahlene Hochofenschlacke bereits als ergänzende zementartige Materialien und bieten gut dokumentierte Leistungsdaten, denen Ingenieure vertrauen. Jedes Substitut höhlt potenzielle Nachfrage ab, wo die Zusatznutzen von Biochar keinen expliziten Geldwert haben, was Produzenten zwingt, beim gelieferten Preis konkurrenzfähig zu sein oder Kohlenstoffgutschriftenvorteile in Kaufverträge zu bündeln.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Pyrolyse behält einen wirtschaftlichen Vorteil, sieht sich aber einer raschen Diversifizierung gegenüber

Langsame und mittlere Pyrolysesysteme hielten im Jahr 2025 einen Biochar Marktanteil von 44,72 %, dank zuverlässigem Durchsatz, flexibler Ausgangsmaterialverarbeitung und einem Nebenproduktspektrum, das Bioöl und Synthesegas umfasst. Diese Eigenschaften ermöglichen es den Betreibern, Strom- oder Wärmeerlöse auf die Kernverkäufe von Biochar aufzusatteln, was die gesamte interne Rendite des Projekts steigert. Kapitalintensive Drehrohrofendesigns dominieren Hochvolumenanlagen, während kleinere Retorteneinheiten Betriebsprogramme auf dem Hof bedienen, die auf regenerative Landwirtschaft abzielen. Die breitere Verbreitung von Durchflussdauerreaktoren hat Prozesssteuerungsverbesserungen ausgelöst und ermöglicht bessere Ausbeitekonsistenz und engere Emissionskontrolle – ein Aspekt, der die Genehmigung in luftqualitätssensiblen Regionen vereinfacht.

Alternative Verfahren gewinnen an Aufmerksamkeit, da sie feuchtigkeitsreiche Ausgangsmaterialien ohne kostspielige Vortrocknung verarbeiten. Die hydrothermale Karbonisierung läuft bei 180–260 °C und wandelt Klärschlamm in kohlenstoffreiches Hydrokohle um, das zur Bodenverbesserung oder für Energieanwendungen geeignet ist. Vergasungssysteme, obwohl sie niedrigere Kohleausbeuten erzielen, lassen sich problemlos in Kraft-Wärme-Kopplungsmodule integrieren, sodass kommunale Abfallmanager Müll in Grundlaststrom und Kohlenebenprodukte umwandeln können. F&E-Konsortien in Japan und Deutschland erproben mikrowellengestützte Pyrolyse, die höhere Energieeffizienz und kürzere Verweilzeiten verspricht – Innovationen, die die Kostenlücke gegenüber bestehenden thermochemischen Optionen schließen könnten. Im Prognosezeitraum wird für diese aufkommenden Systeme eine Wachstumsrate von 24,63 % CAGR erwartet, was die Dominanz der Pyrolyse schrittweise verwässert, die Biochar Marktgröße aber insgesamt anhebt, da neue Ausgangsmaterialklassen in den Markt eintreten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Ausgangsmaterial: Landwirtschaftliche Rückstände gewinnen an Dynamik bei stabilen holzigen Lieferketten

Holzige Biomasse lieferte im Jahr 2025 61,15 % des Gesamtvolumens aufgrund zuverlässiger Forstabfälle, gleichmäßiger Partikelgrößen und chemischer Zusammensetzungen, die vorhersehbare Kohlequalität ergeben. Holzreiche Regionen wie British Columbia und Skandinavien betreiben spezielle Durchforstungsprogramme zur Minderung des Waldbrandrisikos und erzeugen einen kontinuierlichen Strom an geringwertigen Rückständen, die Biochar-Anlagen auf Mehrjahresverträge sichern können. Der hohe Ligningehalt in Nadelholzfraktionen erhöht zudem den Festkohlenstoffanteil – ein Kennwert, den Kohlenstoffgutschriften-Prüfer für Dauerhaftigkeitsberechnungen schätzen.

Die Wettbewerbslandschaft verschiebt sich, da Maisstoppeln, Reishülsen und Zuckerrohrtrester in kommerzielle Lieferverträge eintreten. Mobile Torrefizierungs- und Pyrolyseanlagen haben die logistische Machbarkeit der Konvertierung loser Rückstände vor Ort demonstriert und so den kostspiegen Ballentransport umgangen. Landwirtschaftliche Rückstände sollen bis 2031 mit einer CAGR von 25,05 % wachsen, begünstigt durch Verbote des Abfackelns von Abfällen und Deponieabgaben, die die Wirtschaftlichkeit der Verwertung begünstigen. Klärschlamm und Tiermist bieten nährstoffreiche Endprodukte, müssen aber strengere Schadstoffhürden gemäß den europäischen Düngemittelvorschriften überwinden. Große Ballungsräume in Brasilien und Indien erkunden öffentlich-private Partnerschaften, die Abwasserbehandlung, erneuerbare Energie und Biochar-Gutschriftenverkäufe verbinden – was auf eine eventuelle Verbreiterung der Ausgangsmaterialportfolios im Biochar Markt hindeutet.

Nach Form: Flüssigsuspensionen steigen auf, da der Bedarf an präziser Ausbringung zunimmt

Pulver-Biochar behielt im Jahr 2025 mit einem Anteil von 43,25 % die Führungsposition, was auf die Kompatibilität mit herkömmlichen Ausbringungsgeräten und die relative Leichtigkeit der Schüttguthandhabung in Getreidegürtelwirtschaften zurückzuführen ist. Die Partikelgrößenoptimierung im Bereich von 1–5 mm schafft eine Balance zwischen Oberfläche und Windverlustrisiko, was für seitliche Ausbringungsvorgänge entscheidend ist. Pelletierte Formate eignen sich, obwohl sie höhere Herstellungskosten aufweisen, für Gartenbaumischungen, bei denen Gleichmäßigkeit und geringe Staubentwicklung entscheidend sind.

Flüssigsuspensionen, für die eine CAGR von 24,21 % prognostiziert wird, versprechen neue Effizienzen. Produzenten zerkleinern Kohle auf Partikel unter 100 Mikrometer, emulgieren sie mit organischen Bindemitteln und beliefern Anbauer, die bereits auf Tropfbewässerungsdüngung angewiesen sind. Feldversuche zeigen eine schnellere Infiltration und eine bessere Wurzelzonenverteilung im Vergleich zu körnigen Produkten, was in niedrigere Dosiermengen pro Hektar übersetzt. Das Format mindert die berufliche Staubexposition und ermöglicht die gemeinsame Formulierung mit Mikronährstoffen oder mikrobiellen Impfmitteln, was die Wettbewerbsdifferenzierung schärft. Da die Verfügbarkeit von Bewässerungswasser in ariden Zonen abnimmt, wird die Fähigkeit, Bodenverbesserungsmittel über bestehende Tropfinfrastrukturen auszubringen, flüssiges Biochar wahrscheinlich als Mainstream-Option etablieren und seinen Anteil am breiteren Biochar Markt schrittweise steigern.

Nach Anwendung: Landwirtschaft sichert die Nachfrage, während industrielle Anwendungsfälle beschleunigen

Die Landwirtschaft machte im Jahr 2025 58,54 % des eingesetzten Volumens aus, was Jahrzehnten akademischer Feldversuche widerspiegelt, die Ertragssteigerungen, Wasserrückhaltung und Gewinne bei der mikrobiellen Aktivität auf Grenzböden dokumentieren. Öffentliche Kostenbeteiligungsprogramme stützen die Akzeptanz zusätzlich, indem sie die anfänglichen Behandlungskosten für Anbauer übernehmen, die Steigerungen des Boden-Organik-Kohlenstoffs nachweisen. Präzisionslandwirtschaftsplattformen bündeln nun variable Biochar-Ausbringungsempfehlungen in digitale Agronomiedienste, senken so die Anwendungskosten und bieten datenreiche Verifizierungspakete für die Ausstellung von Kohlenstoffgutschriften.

Jenseits des Hoftors sollen industrielle Anwendungen mit einer CAGR von 25,1 % wachsen und den Biochar Markt in neue Erlösvertikalen vordringen lassen. Pilotprojekte von Wasserversorgungsunternehmen berichten von Schwermetall- und PFAS-Entfernungseffizienzen über 90 %, eine Leistung, die mit Frischaktivkohle bei niedrigeren Embodied-Carbon-Werten konkurriert. Bauunternehmen haben Mischungsentwürfe gemeinsam entwickelt, bei denen 4–10 Gewichtsprozent des Zements durch Biochar ersetzt werden, und dabei eine Druckfestigkeitsparität zusammen mit Embodied-Carbon-Einsparungen von nahezu 25 % pro Kubikmeter Beton erreicht. Stahlhersteller in Südkorea und Österreich evaluieren injektionsfähiges Biochar, das Staubkohle bei Hochofenoperationen teilweise ersetzt – ein Weg, der Scope-1-Dekarbonisierungsziele in einem schwer abzubauenden Sektor unterstützt. Gemeinsam erweitern diese industriellen Machbarkeitsnachweise das insgesamt adressierbare Volumen und diversifizieren die Einnahmequellen jenseits der zyklischen Agrarnachfrage.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik erfasste im Jahr 2025 39,88 % der weltweiten Lieferungen, was eine reichhaltige Biomasseressourcenbasis, aufkommende Ziele zur Kohlenstoffabscheidung und großzügige öffentliche F&E-Förderung widerspiegelt. Allein China veröffentlicht jährlich über 200 begutachtete Biochar-Fachartikel, was seine Führungsrolle in der Reaktorkonstruktion, agronomischen Erprobung und Entwicklung von Kohlenstoffgutschriftenprotokollen untermauert. Provinziale Subventionen senken die Kapitalkosten ländlicher Pyrolyseeinheiten und ermöglichen es kleinen Gemeinden, Erntegutabfälle in Produkte umzuwandeln, die nationale Bodensanierungsziele erfüllen.

Nordamerika belegt nach Volumen den zweiten Platz, führt jedoch bei kommerziellen Kohlenstoffgutschriftentransaktionen. Hochkarätige unternehmenseigene Abnahmeverträge – darunter Microsofts mehrjährige Beschaffung von 95.000 tCO₂e aus Anlagen im pazifischen Nordwesten – bieten vorhersehbare Umsatzbeiträge, die die Fremdfinanzierung entrisiken. Bundesanreize – von Produktionssteuergutschriften bis zu USDA-Kostenbeteiligungszuschüssen – katalysieren die Investitionen auf Anlagenebene zusätzlich. Obwohl der ausgereifte Regulierungsrahmen der Region den Ausbau beschleunigt, werden die Wachstumsraten im Vergleich zum aufstrebenden Asien moderat sein, da frühe Markteinsteiger bereits einen großen Anteil der leicht zugänglichen Ausgangsmaterialien gesichert haben.

Europa konzentriert sich auf Qualitätsstandards und Politikausrichtung. Entwürfe der EU-Vorschriften zur Verifizierung der Kohlenstoffabscheidung ermutigen die Mitgliedstaaten, Methoden zu harmonisieren und den grenzüberschreitenden Handel mit Abscheidungsgutschriften zu erleichtern. Skandinavische Länder, die mit strengen nationalen Netto-Null-Terminen konfrontiert sind, erproben Fernwärmekopplungen, bei denen die Holzabfallpyrolyse sowohl Wärmeenergie als auch kohlenstoffreichen Biochar liefert. Lateinamerika und Subsahara-Afrika weisen derweil ein langfristiges Aufwärtspotenzial auf, das an reichhaltige landwirtschaftliche Rückstände geknüpft ist, hinken jedoch bei Finanzierung und Infrastruktur hinterher. Entwicklungsfinanzierungsinstitutionen erproben gemischte Kapitalfonds, die diese Grenzmärkte erschließen und nach 2028 erhebliche zusätzliche Tonnagen zum globalen Biochar Markt beitragen könnten.

Wettbewerbslandschaft

Der globale Biochar Markt bleibt stark fragmentiert, wobei die fünf größten Produzenten deutlich weniger als 30 % der installierten Kapazität auf sich vereinen. Die Fragmentierung resultiert aus lokalen Ausgangsmaterialgegebenheiten; der LKW-Transport von Biomasse mit geringer Dichte über mehr als 80 km schmälert die Margen, weshalb die meisten Anlagen regional tätig bleiben. Folglich dominieren kleine und mittelgroße Unternehmen mit Ofenkapazitäten unter 10.000 Tonnen pro Jahr die ländliche Versorgung. Große etablierte Unternehmen beginnen, sich vertikal zu integrieren – sie sichern sich Forstrechte, investieren in mobile Erntemaschinen und schließen Abnahmeverträge mit Betonherstellern – um sowohl Inputs als auch hochwertige Outputs zu sichern.

Prozessinnovation ist ein aktives Wettbewerbsfeld. Unternehmen in den Vereinigten Staaten und Deutschland haben Durchflussdauer-Schneckenförderreaktoren kommerzialisiert, die die Ausbeitekonsistenz verbessern und gleichzeitig die Arbeitskosten senken. Andere konzentrieren sich auf modulare Containereinheiten, die neben Sägewerken oder kommunalen Abfallstandorten aufgestellt werden können, um die Ausgangsmaterialtransportkosten drastisch zu senken. Die Qualitätsdifferenzierung schärft sich ebenfalls; Hersteller vermarkten nun anwendungsspezifische Sorten, die sich hinsichtlich pH-Wert, Aschegehalt und Oberfläche für Plantagenkulturen, Wasserfiltrationsbetten oder Baugemische unterscheiden.

Strategische Finanzierung prägt Marktanteilsentwicklungen. Venture-kapitalgestützte Start-ups verlassen sich häufig auf Vorab-Kohlenstoffgutschriftenverkäufe an große multinationale Konzerne, um zukünftige Cashflows in Anfangskapital umzuwandeln. Im Gegensatz dazu zapfen börsennotierte Biochar-Unternehmen grüne Anleihen oder nachhaltigkeitsgebundene Darlehen an, die Produktionsmeilensteine belohnen, die an verifizierten Kohlenstoffabscheidungsmengen geknüpft sind. Branchenübergreifende Allianzen – etwa Zementkonzerne, die Beteiligungen an Kohleproduzenten erwerben – signalisieren die Entstehung von Captive-Supply-Modellen, die auf die Sicherung kohlenstoffarmer Ausgangsmaterialien für schwer abzubauende Sektoren abzielen.

Branchenführer im Biochar Markt

Airex Energy

Pyreg GmbH

Carbon Gold Ltd

Phoenix Energy

Biochar Now LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2024: Myno Carbon erhielt 20,4 Millionen USD vom US-Landwirtschaftsministerium (USDA) im Rahmen des Düngemittelproduktionserweiterungsprogramms zum Bau einer Biochar-Kohlenstoffabscheidungsanlage (CRF 001) in Port Angeles, Washington. Die Anlage wird die Produktion von Biochar-angereicherten Düngemitteln steigern, die Ernteerträge verbessern, die Wasserrückhaltung erhöhen, Nährstoffverluste reduzieren und nachhaltige landwirtschaftliche Praktiken unterstützen.

- Juli 2024: Applied Carbon sicherte sich eine Finanzierung in Höhe von 21,5 Millionen USD zur Erweiterung seiner Biochar-Produktionstechnologie, die landwirtschaftliche Abfälle in einem einzigen Prozess in Biochar umwandelt. Das Unternehmen plant den Einsatz mobiler Pyrolyseeinheiten in mehreren Bundesstaaten.

Umfang des globalen Biochar Marktberichts

Biochar ist eine Art Holzkohle, die aus organischen Materialien wie Landwirtschaftsabfällen, Holzspänen oder Biomasse durch einen Prozess namens Pyrolyse gewonnen wird. Es wird hauptsächlich als Bodenverbesserungsmittel eingesetzt, um die Bodenfruchtbarkeit, Wasserrückhaltung und Kohlenstoffsequestrierung zu verbessern.

Der Biochar Markt ist nach Technologie und Anwendung segmentiert. Auf Basis der Technologie ist der Markt in Pyrolyse, Vergasungssysteme und andere Technologien (hydrothermale Karbonisierung) segmentiert. Auf Basis der Anwendung ist der untersuchte globale Markt in Landwirtschaft, Tierhaltung, industrielle Anwendungen und sonstige Anwendungen (Umweltsanierung) segmentiert. Der Marktprognosebericht umfasst auch die Marktgrößen, Wachstumsprognosen und Marktaussichten für die Biochar-Branche in 27 Ländern der wichtigsten Regionen. Für jedes Segment erfolgten die Marktgrößenbestimmung, Prognosen und das Branchenwachstum auf Basis des Volumens (Tonnen).

| Pyrolyse |

| Vergasungssysteme |

| Andere Technologien (Hydrothermale Karbonisierung) |

| Holzige Biomasse |

| Landwirtschaftliche Rückstände |

| Tiermist |

| Klärschlamm und organische Abfälle |

| Pulver |

| Pellets/Granulat |

| Flüssigsuspension |

| Landwirtschaft |

| Tierhaltung |

| Industrielle Anwendungen |

| Sonstige Anwendungen (Baumaterialien, Energie usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Technologie | Pyrolyse | |

| Vergasungssysteme | ||

| Andere Technologien (Hydrothermale Karbonisierung) | ||

| Nach Ausgangsmaterial | Holzige Biomasse | |

| Landwirtschaftliche Rückstände | ||

| Tiermist | ||

| Klärschlamm und organische Abfälle | ||

| Nach Form | Pulver | |

| Pellets/Granulat | ||

| Flüssigsuspension | ||

| Nach Anwendung | Landwirtschaft | |

| Tierhaltung | ||

| Industrielle Anwendungen | ||

| Sonstige Anwendungen (Baumaterialien, Energie usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Biochar Markt?

Die Biochar Marktgröße erreichte im Jahr 2026 0,88 Millionen Tonnen und soll bis 2031 auf 2,59 Millionen Tonnen bei einer CAGR von 24,11 % steigen.

Welche Region führt die globale Nachfrage an?

Asien-Pazifik hielt im Jahr 2025 39,88 % des globalen Volumens und soll die Führungsposition dank reichhaltiger Biomasse und unterstützender Politikmaßnahmen behalten.

Welche Technologie wird am häufigsten zur Herstellung von Biochar eingesetzt?

Langsame und mittlere Pyrolyse dominieren und erfassen 44,72 % der Produktion des Jahres 2025, da sie hohe Kohleausbeuten mit wertvollen Synthesegas- und Bioöl-Nebenprodukten verbinden.

Warum sind Kohlenstoffgutschriften für den Biochar Markt wichtig?

Gutschriften mit Preisen über 100 USD pro Tonne CO₂e erschließen einen zweiten Einnahmestrom, verbessern die Projektökonomie und ziehen institutionelle Finanzierungen für neue Kapazitäten an.

Welche Anwendung wächst außerhalb der Landwirtschaft am schnellsten?

Industrielle Anwendungen – einschließlich Wasseraufbereitung, Beton und Metallverarbeitung – sollen bis 2031 mit einer CAGR von 25,1 % wachsen und damit die landwirtschaftlichen Wachstumsraten übertreffen.

Seite zuletzt aktualisiert am: