Marktgröße und Marktanteil für Metallurgischen Koks

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 563.85 Millionen Tonnen |

| Marktvolumen (2031) | 675.19 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 3.67% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Metallurgischen Koks von Mordor Intelligence

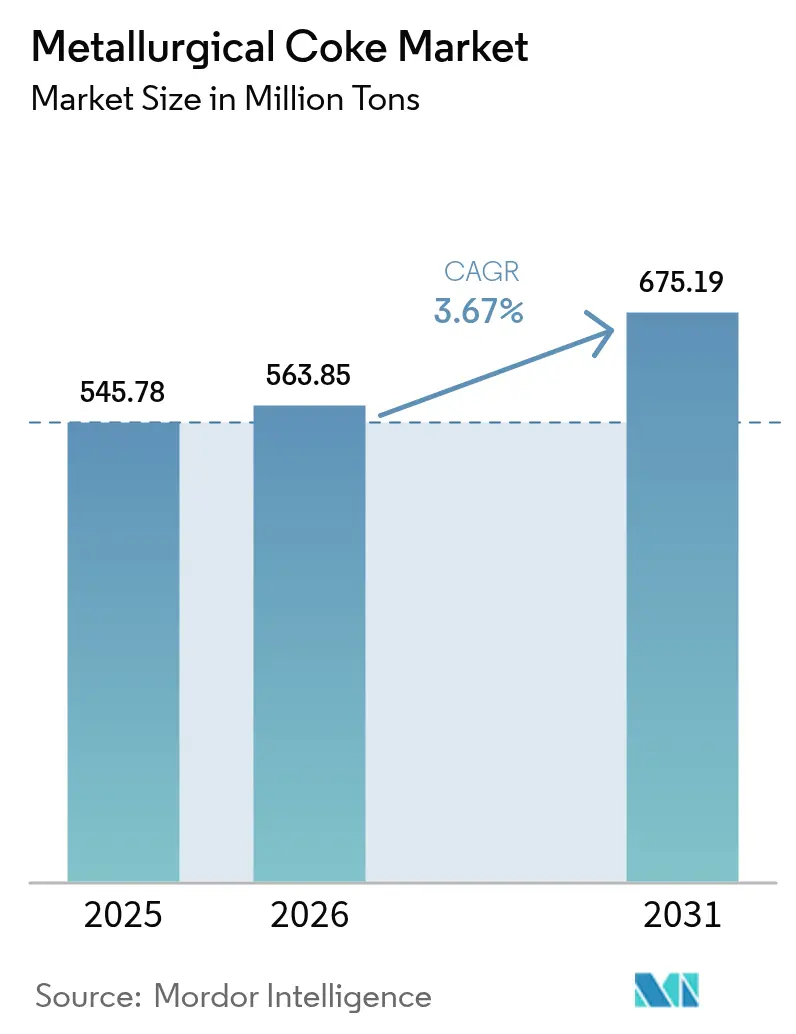

Die Größe des Marktes für Metallurgischen Koks wird voraussichtlich von 545,78 Millionen Tonnen im Jahr 2025 auf 563,85 Millionen Tonnen im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 3,67 % über den Zeitraum 2026–2031 675,19 Millionen Tonnen erreichen. Erweiterungen integrierter Stahlwerke im Asien-Pazifik-Raum bleiben der wichtigste Nachfragetreiber, da Hochofenbetreiber ascheärmere Qualitätsstufen bevorzugen, die die thermische Effizienz steigern und das Schlackenvolumen reduzieren. Aufrüstungen von Trockenlöschanlagen ermöglichen es den Produzenten, Preisaufschläge zu erzielen, was die Margen abfedert, wenn die Preise für Seefracht-Kokskohle in die Höhe schnellen. Steigende Infrastrukturausgaben im Rahmen von Indiens Nationalem Infrastrukturprogramm und Saudi-Arabiens Vision 2030 halten die Nachfrage nach Langstahl robust, selbst während schrottreiche Volkswirtschaften ihren Anteil an Elektrolichtbogenöfen (EAF) ausbauen. Umweltvorschriften in China und der EU drängen gleichzeitig kleine, emissionsintensive Kokereien zur Konsolidierung oder zum Marktaustritt, was die durchschnittliche Produktqualität erhöht, aber das Händlerangebot verknappt.

Wichtigste Erkenntnisse des Berichts

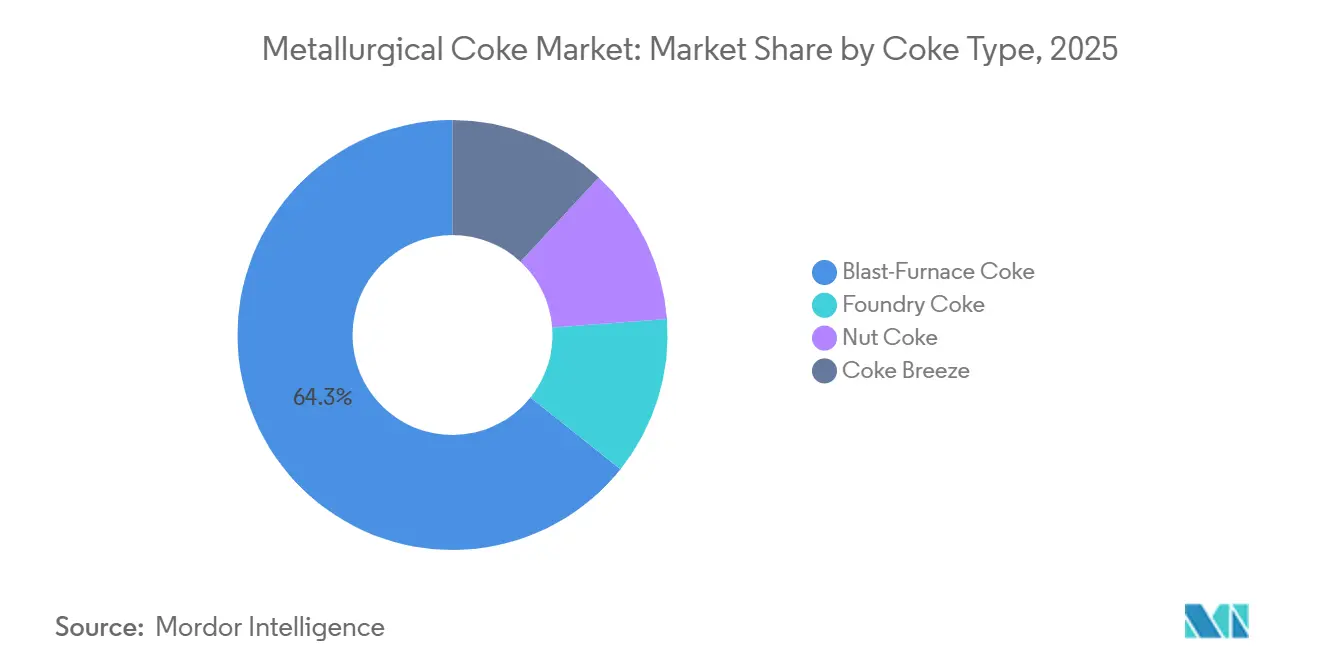

- Nach Kokstyp führte Hochofenkoks im Jahr 2025 mit einem Marktanteil von 64,27 % am Markt für Metallurgischen Koks, während Nusskoks bis 2031 die schnellste CAGR von 4,25 % verzeichnen soll.

- Nach Qualitätsstufe entfiel auf ascheärmeren Koks (8–12 % Asche) im Jahr 2025 ein Anteil von 70,80 % an der Marktgröße für Metallurgischen Koks, und es wird prognostiziert, dass er bis 2031 mit einer CAGR von 4,59 % wächst.

- Nach Anwendung hielt die Eisen- und Stahlherstellung im Jahr 2025 einen dominanten Anteil von 65,39 % an der Marktgröße für Metallurgischen Koks, während die Glasherstellung bis 2031 mit einer CAGR von 5,18 % voranschreitet.

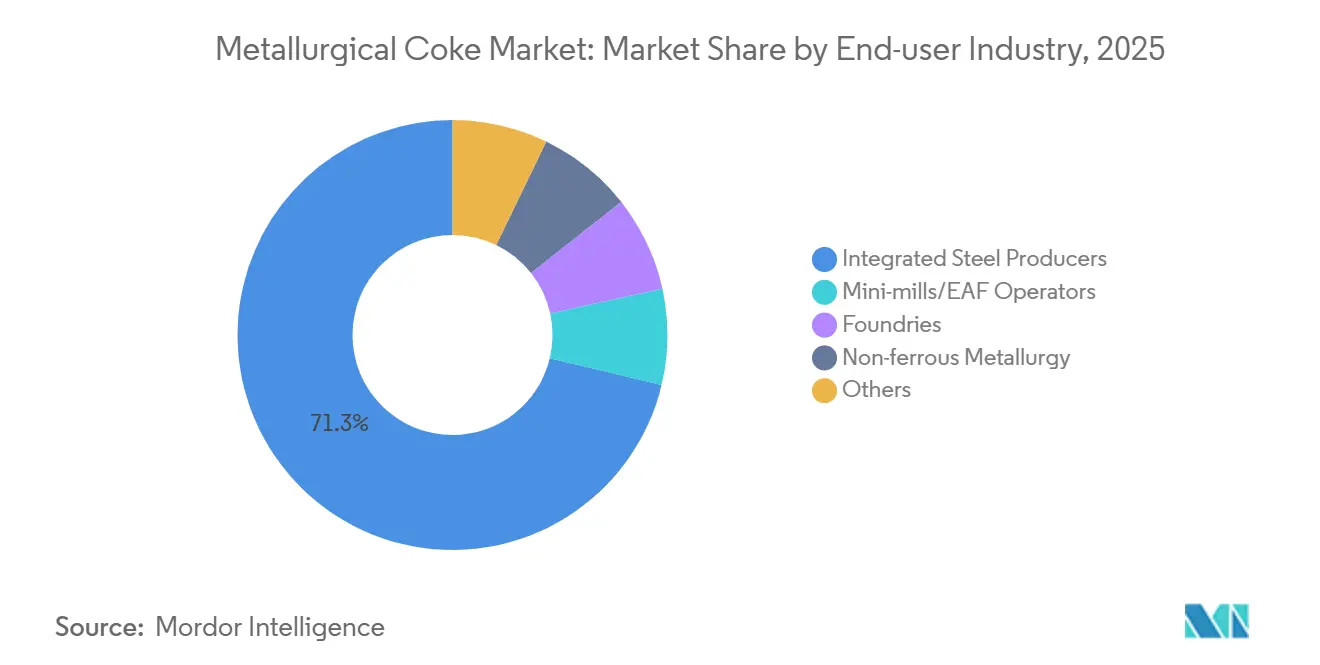

- Nach Endverbraucherbranche entfielen auf integrierte Stahlproduzenten im Jahr 2025 71,26 % der Marktgröße für Metallurgischen Koks, und Gießereien sollen bis 2031 mit einer CAGR von 4,40 % wachsen.

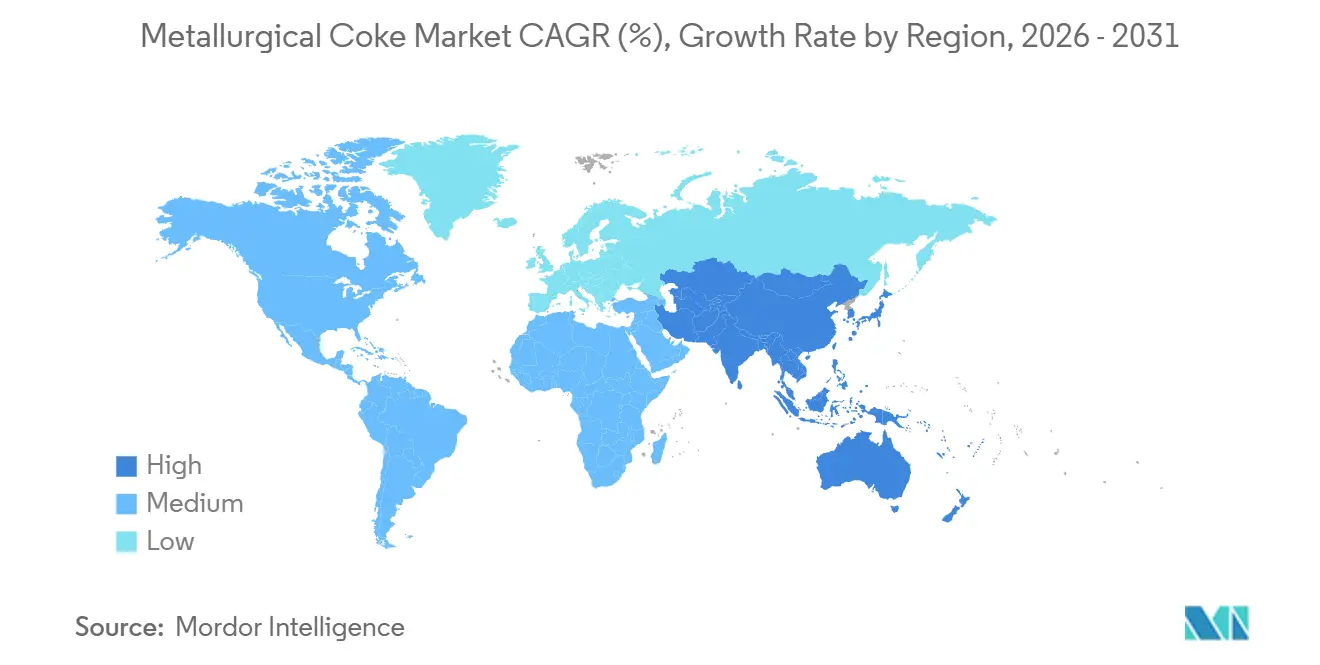

- Nach Geografie repräsentierte die Region Asien-Pazifik im Jahr 2025 69,70 % der Marktgröße für Metallurgischen Koks und soll mit einer CAGR von 4,16 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Metallurgischen Koks

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Stahl in der öffentlichen Infrastruktur | +1.2% | Asien-Pazifik (Indien, ASEAN), Naher Osten | Mittelfristig (2–4 Jahre) |

| Ausbau der Automobilproduktionskapazitäten | +0.8% | Asien-Pazifik (China, Indien, Thailand), Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Kapazitätserweiterungen in integrierten Stahlwerken | +1.1% | Weltweit, konzentriert in Asien-Pazifik und Naher Osten | Langfristig (≥ 4 Jahre) |

| Urbaner Bauboom in Schwellenländern | +0.9% | Asien-Pazifik (Indien, Indonesien, Vietnam), Naher Osten, Afrika | Mittelfristig (2–4 Jahre) |

| Einführung der Trockenlöschtechnologie zur Ermöglichung von Preisaufschlägen | +0.5% | China, Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Stahl in der öffentlichen Infrastruktur

Regierungen im Asien-Pazifik-Raum und im Nahen Osten stellen beispiellose Budgets für Autobahnen, Stadtbahnen und Netze für erneuerbare Energien bereit, die Bewehrungsstahl und Bleche erfordern, die beide auf Hochofenrouten unter Verwendung von Metallurgischem Koks angewiesen sind. Indiens Nationales Infrastrukturprogramm im Wert von 1,4 Billionen USD reserviert fast ein Viertel für Verkehrsprojekte, was in einen stetigen Koksabsatz von etwa 0,8 Tonnen pro Tonne Rohstahl übersetzt[1]Regierung von Indien, „Fortschrittsbericht zum Nationalen Infrastrukturprogramm 2025”, indiabudget.gov.in. Saudi-Arabiens NEOM und verwandte Megaprojekte sollen die Stahlnachfrage des Königreichs bis 2028 auf 12 Millionen Tonnen steigern und regionale Werke auf mehrjährige Koksbeschaffungsverträge verpflichten. Vietnams Nord-Süd-Schnellstraße schafft weiteren Bedarf und veranlasst die Hoa Phat Group, neue Hochöfen mit einem zusätzlichen Koksbedarf von 1,5 Millionen Tonnen bis 2027 zu installieren. Zusammengenommen stützen diese Programme die positive Nachfrageentwicklung im Markt für Metallurgischen Koks.

Ausbau der Automobilproduktionskapazitäten

Die Produktion von Pkw erholte sich 2025 in China, Indien und Thailand, doch der Stahlanteil pro Fahrzeug sank, da Automobilhersteller dünnere hochfeste Stähle und Aluminium einsetzten. China montierte 2025 30,2 Millionen Fahrzeuge, 4 % mehr als 2024, während der durchschnittliche Stahlgehalt auf 820 kg pro Fahrzeug sank. Jede zusätzliche Million Fahrzeuge in Indien impliziert bei Berücksichtigung des Hochofenanteils noch immer 180.000 Tonnen Koks, was die Nachfrage für die Metallurgische-Koks-Branche trotz des schrittweisen Vordringens von Elektrolichtbogenöfen verankert. Thailands Expansion bei Elektrofahrzeugen bezieht mehr Elektrolichtbogenofenstahl von regionalen Lieferanten, was darauf hindeutet, dass die Elektrifizierung von Fahrzeugen die Kokswachstumsraten in Südostasien letztendlich begrenzen wird.

Kapazitätserweiterungen in integrierten Stahlwerken

Brownfield-Erweiterungen an großen Hochofenkomplexen sichern jahrzehntelangen Koksverbrauch. JSW Steels 2024 hinzugefügter 5-Millionen-Tonnen-Ofen erhöht den werkseigenen Koksbedarf um 2 Millionen Tonnen pro Jahr und ist mit einer 10-prozentigen Kapitalbeteiligung an einer australischen Kohlenmine zur Rohstoffsicherung verbunden. ArcelorMittals Eisenerz-Projekt in Liberia und China Baowus Großhochöfen über 5.000 m³ veranschaulichen, wie Größe und vertikale Integration die langfristige Nachfrage im Markt für Metallurgischen Koks aufrechterhalten.

Urbaner Bauboom in Schwellenländern

Die rasche Urbanisierung in Indien, Indonesien und Vietnam hält die Nachfrage nach Langstahl auf einem hohen Niveau. Indonesiens neue Hauptstadt Nusantara wird im kommenden Jahrzehnt 8 Millionen Tonnen Stahl benötigen, wobei Krakatau Steel eine integrierte Erweiterung um 3 Millionen Tonnen plant, die auf regionale Kokslieferanten setzt. Ägyptens Neue Verwaltungshauptstadt verbraucht 2 Millionen Tonnen Stahl pro Jahr, größtenteils aus Hochofenwerken, was die breitere afrikanische Chance für Metallurgischen Koks beleuchtet.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Metallurgischem Koks | -0.7% | Weltweit, besonders ausgeprägt in importabhängigen Regionen (Indien, Europa, Japan) | Kurzfristig (≤ 2 Jahre) |

| Strenge Umweltvorschriften für Kokereien | -0.9% | China, Europäische Union, Nordamerika | Mittelfristig (2–4 Jahre) |

| Versorgungsrisiko durch Logistikunterbrechungen bei australischer Kokskohle | -0.4% | Asien-Pazifik (Japan, Südkorea, Indien), Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Metallurgischem Koks

Die Spotpreise für Hartkokskohle schwankten 2024–2025 zwischen 210 und 340 USD pro Tonne, nachdem Zyklon Jasper die Eisenbahninfrastruktur in Queensland unterbrochen hatte, was die Margen der Händlerkoksproduzenten, die im Durchschnitt 6–8 % EBITDA betragen, komprimierte. Indien, das 2025 54 Millionen Tonnen Kokskohle importierte, ist besonders exponiert, da 85 % aus Australien stammen. Die Terminabsicherung an der Dalian Commodity Exchange bietet teilweise Entlastung, doch physische Qualitätsdifferenziale hinterlassen ein Basisrisiko.

Strenge Umweltvorschriften für Kokereien

Chinas Ultraniedrigemissionsstandards lösten 2024 die Schließung von 8 Millionen Tonnen unterdimensionierter Kapazität in Shanxi aus und zwangen neue Batterien zur Installation von selektiver katalytischer Reduktion und Entschwefelungsanlagen. Die EU verschärft die Benzolgrenzwerte ab 2026 auf 5 mg/m³, was ältere polnische und tschechische Öfen zur Stilllegung treibt, sofern sie nicht nachgerüstet werden[2]Europäische Kommission, „Revision der Richtlinie über Industrieemissionen 2026”, ec.europa.eu. In den Vereinigten Staaten veranlasste die NESHAP-Revision der EPA von 2024, die die Fristen für Leckagereparaturen verkürzte, US Steel dazu, Teile des Clairton-Werks stillzulegen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kokstyp: Dominanz des Hochofenkoks verankert das Volumen

Hochofenkoks machte 2025 64,27 % des weltweiten Volumens aus und unterstreicht seine unverzichtbare Funktion als Reduktionsmittel und strukturelle Stütze in modernen 1.500 °C-Hochöfen. Nusskoks wächst mit einer CAGR von 4,25 % am schnellsten, da Gießereien 10–25 mm große Partikel bevorzugen, die die Kupolofendurchlässigkeit verbessern. Gießereikoks behauptet seine Nische, indem er Grau- und Sphärogusswerke beliefert, die einen CSR-Wert über 60 % und einen Schwefelgehalt unter 0,6 % fordern. Die Verwendung von Koksklein stagniert, da Werke von Sinter auf Flussmittelpellets umstellen und damit das niedrigwertige Ende des Marktes für Metallurgischen Koks reduzieren.

Große chinesische integrierte Werke spezifizieren weiterhin Hochofenkoks mit hohem CSR-Wert (über 65 %), um dem Schachtdruck von mehr als 15 bar in 5.000-m³-Hochöfen standzuhalten. Die Einführung von Trockenlöschanlagen verbessert die Festigkeit um 3–5 Prozentpunkte, was es den Produzenten ermöglicht, selbst bei Kohlepreisvolatilität Preisaufschläge zu erzielen. Im Prognosezeitraum wird die Nusskoksnachfrage das Wachstum des Hochofenkokses übertreffen, doch die absoluten Tonnagen begünstigen letzteren und festigen seinen Status als Hauptstütze des Marktes für Metallurgischen Koks.

Nach Qualitätsstufe: Ascheärmere Premiumqualität spiegelt Effizienzgewinne wider

Ascheärmerer Koks (8–12 %) erzielte 2025 einen Anteil von 70,80 % und soll jährlich um 4,59 % wachsen, weit vor aschereicheren Alternativen. Jeder Prozentpunkt weniger Asche reduziert die Schlacke um 15 kg pro Tonne Roheisen und spart Kalkstein- und Feuerfestkosten. Folglich schließen Werke, die in Indien und China Hochöfen über 4.500 m³ in Betrieb nehmen, mehrjährige Lieferverträge für Premiumkohlemischungen ab, um ascheärmere Produktion zu sichern, und verankern damit eine qualitätsgetriebene Stufe im Markt für Metallurgischen Koks. Aschereicherer Koks, typischerweise über 15 %, zieht sich auf ältere Hochöfen und Nichteisenmetallhütten zurück.

Die Preisdifferenz weitete sich 2025 auf 35–40 USD pro Tonne aus, da Chinas Vorgehen gegen emissionsintensive Bienenkorböfen das Grenzangebot verknappte. ISO 18894:2024 misst nun den Alkaligehalt und fügt einen weiteren Hebel hinzu, der ascheärmere Produzenten begünstigt, die Natrium und Kalium unter 0,3 % garantieren können. Diese Qualitätsfilter verstärken den strukturellen Preisaufschlag im Markt für Metallurgischen Koks.

Nach Anwendung: Glasherstellung übertrifft traditionelle Verwendungen

Die Eisen- und Stahlherstellung dominierte 2025 weiterhin mit 65,39 % der Nachfrage; die Floatglasproduktion wächst jedoch mit einer CAGR von 5,18 % am schnellsten, da Indien und Vietnam Solarmodul- und Architekturglaslinien ausbauen. Jede Tonne Floatglas benötigt etwa 15 kg Koks oder Petrolkoks als Reduktionsmittel, was zu einem inkrementellen Bedarf führt, der zwar bescheiden ist, aber den Markt für Metallurgischen Koks diversifiziert. Das Wachstum bei Gießereianwendungen wird durch Offshore-Windkraftanlagen und Automobilgussteile angetrieben, die schwefelärmeren Koks für metallurgische Reinheit erfordern.

Die Nichteisenmetallverhüttung bleibt ein kleiner, aber stabiler Absatzkanal, während die Zuckerverarbeitung ihren Anteil schrittweise aufgibt, da Mühlen auf hocheffiziente Bagasse-Vergaser umstellen. Im Glasbereich reduzieren Linienaufrüstungen auf Sauerstoff-Brennstoff-Brenner den Kohlenstaub, können jedoch den Kohlenstoffbedarf nicht eliminieren, was eine anhaltende Nischennachfrage nach hochreinen Koksqualitäten sicherstellt.

Nach Endverbraucherbranche: Gießereien treiben inkrementelles Wachstum

Integrierte Stahlhersteller hielten 2025 71,26 % des Volumens, doch Gießereien sollen bis 2031 mit einer CAGR von 4,40 % am schnellsten wachsen. Offshore-Windturbinen benötigen 25–30 Tonnen Sphärogusskomponenten pro 5-MW-Einheit; da die weltweiten Installationen bis 2030 120 GW pro Jahr überschreiten, werden Gießereien in China, Indien und Spanien zunehmend schwefelärmeren, CSR-starken Koks spezifizieren. Miniwerke und Elektrolichtbogenöfen, die 29 % der weltweiten Rohstahlproduktion ausmachen, verwenden kaum Koks über die Pfannenkohlenstoffeinspritzung hinaus, was eine langfristige Substitutionsbedrohung signalisiert, aber keine unmittelbare Verdrängung.

Die Nichteisenmetallurgie erzielt marginale Gewinne in Regionen, die ältere Hochofenschmelzer behalten, während Zucker, Chemikalien und andere kleinere Nutzer stagnierend bis rückläufige Trends zeigen. Insgesamt wird der integrierte Stahl die absoluten Volumina dominieren, aber das inkrementelle Tonnagenwachstum neigt sich zu Gießereien hin und erhöht die Komplexität des Marktes für Metallurgischen Koks.

Geografische Analyse

Asien-Pazifik dominierte 2025 mit 69,70 % des Volumens und wird bis 2031 eine CAGR von 4,16 % aufrechterhalten, dank Chinas 480 Millionen Tonnen Koksproduktion und Indiens raschem Ausbau der Stahlkapazitäten. Chinas Ministerium für Ökologie und Umwelt schloss 2025 15 Millionen Tonnen nicht konformer Kapazität, was das Angebot in Richtung großer, mit Trockenlöschanlagen ausgestatteter Staatsunternehmen mit geringerem Emissionsfußabdruck verschob. Indien baute die werkseigene Koksofenkapazität auf 45 Millionen Tonnen aus, ist aber weiterhin auf 54 Millionen Tonnen Kokskohleimporte angewiesen, was den grenzüberschreitenden Handel im Markt für Metallurgischen Koks festigt.

Die nordamerikanische Produktion war 2025 auf SunCoke-Händlerwerke und integrierte Werke aufgeteilt, doch die Koksnachfrage lässt allmählich nach, da US Steel ältere Hochöfen zugunsten von Elektrolichtbogenofenrouten stilllegt. Kanadas einziger Dofasco-Ofen sieht sich steigenden CO₂-Steuern gegenüber, die die Elektrifizierung beschleunigen und den regionalen Marktanteil für Metallurgischen Koks bis 2031 potenziell verringern könnten.

Europas Produktion sank 2025 infolge strengerer Benzolgrenzwerte. Da ArcelorMittal Kraków auf einen Elektrolichtbogenofen umrüstet und thyssenkrupp Wasserstoffeinblasung erprobt, könnte die europäische Nachfrage bis 2035 weiter sinken. Südamerika bleibt stabil, während der Nahe Osten und Afrika zusammen steigen könnten, da saudi-arabische und ägyptische Werke Kapazitäten hinzufügen, wenn auch mit starker Abhängigkeit von Importen über den Markt für Metallurgischen Koks.

Wettbewerbslandschaft

Der Markt für Metallurgischen Koks ist stark fragmentiert. Vertikal integrierte Stahlhersteller wie China Baowu, ArcelorMittal, Nippon Steel, POSCO, Tata Steel und JSW Steel betreiben werkseigene Batterien zur Versorgungssicherung und Verwertung von Nebenprodukten, während Händlerspezialisten wie SunCoke Energy Wärmerückgewinnungsöfen nutzen, um Premium-CSR-Koks mit Preisaufschlägen von 15–20 USD pro Tonne zu verkaufen. Die anhaltende Welle von Umweltnachrüstungen und Trockenlöschmandaten verschiebt die Verhandlungsmacht zugunsten gut kapitalisierter integrierter Produzenten im Markt für Metallurgischen Koks.

Marktführer in der Branche für Metallurgischen Koks

ArcelorMittal

Tata Steel

China Baowu Steel Group

Nippon Steel Corporation

POSCO

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Tata Steels Hooghly Met Coke (HMC) Division in Haldia wurde zur ersten Nicht-Rückgewinnungs-Koksanlage in Indien, die in einer einzigen Kampagne 25 Millionen Tonnen Koks produzierte.

- Mai 2025: Indiens Stahlministerium bestätigte die Fortsetzung der Einfuhrbeschränkungen für ascheärmeren Metallurgischen Koks mit Verweis auf ein ausreichendes inländisches Angebot.

Berichtsumfang des globalen Marktes für Metallurgischen Koks

Metallurgischer Koks ist ein wichtiger Rohstoff für die Roheisenerzeugung im Hochofen. Während dieses Prozesses ist der Koks schweren mechanischen, thermischen und chemischen Belastungen ausgesetzt.

Der Markt für Metallurgischen Koks ist nach Kokstyp, Qualitätsstufe, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Kokstyp ist der Markt in Hochofenkoks, Gießereikoks, Nusskoks und Koksklein unterteilt. Nach Qualitätsstufe ist der Markt in Niedrigasche (8 bis 12 % Asche) und Hochasche (mehr als 15 % Asche) unterteilt. Nach Anwendung ist der Markt in Eisen- und Stahlherstellung, Gießereiguss, Zuckerverarbeitung, Glasherstellung und sonstige Anwendungen unterteilt. Nach Endverbraucherbranche ist der Markt in integrierte Stahlproduzenten, Miniwerke/Elektrolichtbogenofenbetreiber, Gießereien, Nichteisenmetallurgie und sonstige Endverbraucherbranchen unterteilt. Der Bericht bietet Marktgrößen und Prognosen für 18 Länder in den wichtigsten Regionen. Für jedes Segment wurden Marktgrößen und Prognosen auf Basis des Volumens (Tonnen) erstellt.

| Hochofenkoks |

| Gießereikoks |

| Nusskoks |

| Koksklein |

| Niedrigasche (8 bis 12 % Asche) |

| Hochasche (mehr als 15 % Asche) |

| Eisen- und Stahlherstellung |

| Gießereiguss |

| Zuckerverarbeitung |

| Glasherstellung |

| Sonstige Anwendungen |

| Integrierte Stahlproduzenten |

| Miniwerke / Elektrolichtbogenofenbetreiber |

| Gießereien |

| Nichteisenmetallurgie |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Kokstyp | Hochofenkoks | |

| Gießereikoks | ||

| Nusskoks | ||

| Koksklein | ||

| Nach Qualitätsstufe | Niedrigasche (8 bis 12 % Asche) | |

| Hochasche (mehr als 15 % Asche) | ||

| Nach Anwendung | Eisen- und Stahlherstellung | |

| Gießereiguss | ||

| Zuckerverarbeitung | ||

| Glasherstellung | ||

| Sonstige Anwendungen | ||

| Nach Endverbraucherbranche | Integrierte Stahlproduzenten | |

| Miniwerke / Elektrolichtbogenofenbetreiber | ||

| Gießereien | ||

| Nichteisenmetallurgie | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird die globale Nachfrage nach Metallurgischem Koks bis 2031 wachsen?

Das Volumen soll von 563,85 Millionen Tonnen im Jahr 2026 auf 675,19 Millionen Tonnen bis 2031 steigen, eine CAGR von 3,67 %.

Warum ist Asien-Pazifik der dominante Abnehmer von Metallurgischem Koks?

China und Indien betreiben die größten Hochofenflotten und bauen kontinuierlich integrierte Werke aus, um die Infrastruktur- und Baunachfrage zu decken.

Welche Koksqualitätsstufe gewinnt am stärksten an Marktdynamik?

Ascheärmerer Koks (8–12 %) expandiert mit einer CAGR von 4,59 %, da er die Hochofenproduktivität steigert und die Schlackenerzeugung senkt.

Wie profitieren Trockenlöschanlagen die Koksproduzenten?

Trockenlöschanlagen gewinnen Wärme zur Stromerzeugung zurück, reduzieren den Wasserverbrauch um 90 % und erhöhen die Koksfestigkeit, was Preisaufschläge von 15–20 USD pro Tonne ermöglicht.

Welche Risiken bedrohen die Versorgungsstabilität?

Zyklon-bedingte Schienenausfälle in Australien, strengere Emissionsvorschriften in China und der EU sowie volatile Hartkokskohlepreise stören alle die Lieferketten.

Seite zuletzt aktualisiert am: