Nasogastric Tube Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2026 - 2031 |

|---|---|

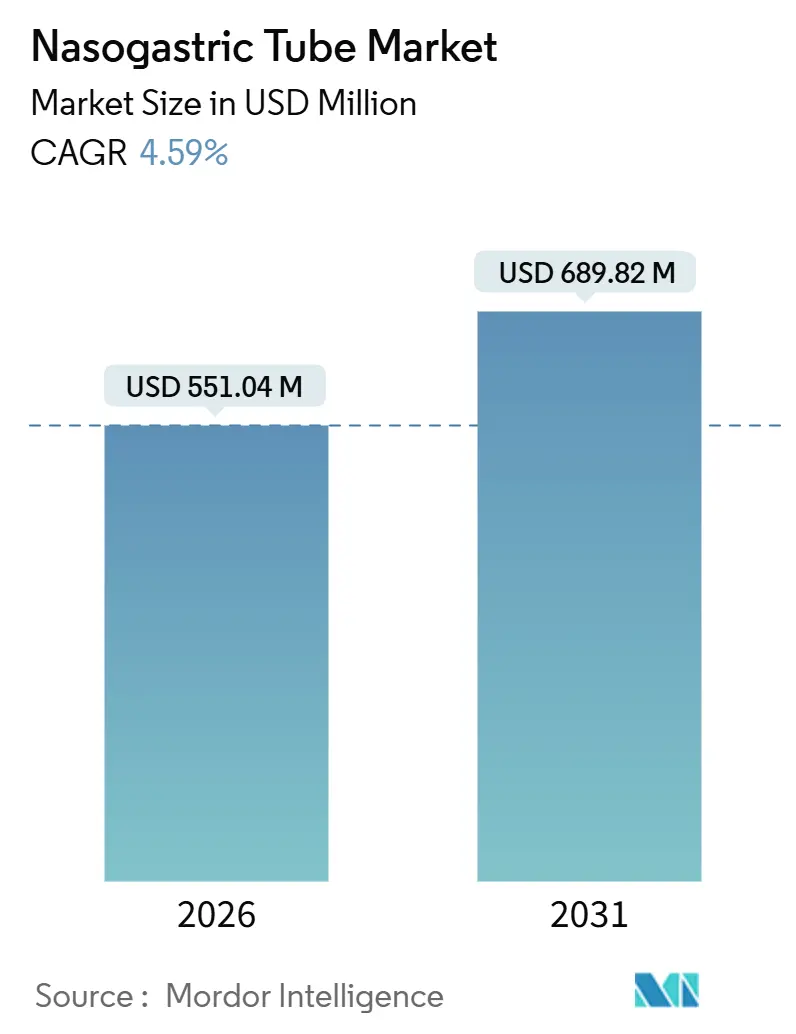

| Marktgröße (2026) | 551.04 Millionen US-Dollar |

| Marktgröße (2031) | 689.82 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.59% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nasogastric Tube Marktanalyse von Mordor Intelligence

Die Größe des Nasogastric Tube Marktes wird im Jahr 2026 auf USD 551,04 Millionen geschätzt und soll bis 2031 USD 689,82 Millionen erreichen, bei einer CAGR von 4,59 % während des Prognosezeitraums (2026–2031).

Die steigende Nachfrage nach dezentraler Versorgung, strengere Biokompatibilitätsstandards und die Integration von Bestätigungstools auf Basis künstlicher Intelligenz (KI) verändern die Beschaffungsprioritäten. Krankenhäuser machen nach wie vor den Großteil der Platzierungen aus, doch Kostenträger in den Vereinigten Staaten und mehreren OECD-Ländern haben die Erstattung für die häusliche enterale Therapie ausgeweitet, was eine frühzeitige Entlassung fördert und die Wiederaufnahmekosten senkt. Fortschritte in der Materialwissenschaft, wie Silikonformulierungen mit geringeren extrahierbaren Stoffen, verbessern die Patientenverträglichkeit, während elektromagnetisch bestückte Sonden an Dynamik gewinnen, da Haftpflichtversicherer auf eine nachweisbare Platzierung drängen. Asien-Pazifik ist die am schnellsten wachsende Region, da China und Indien die Produktion lokalisieren und behördliche Genehmigungen beschleunigen, was eine langfristige Verlagerung des Volumens in Richtung aufstrebender Volkswirtschaften signalisiert.

Wichtigste Erkenntnisse des Berichts

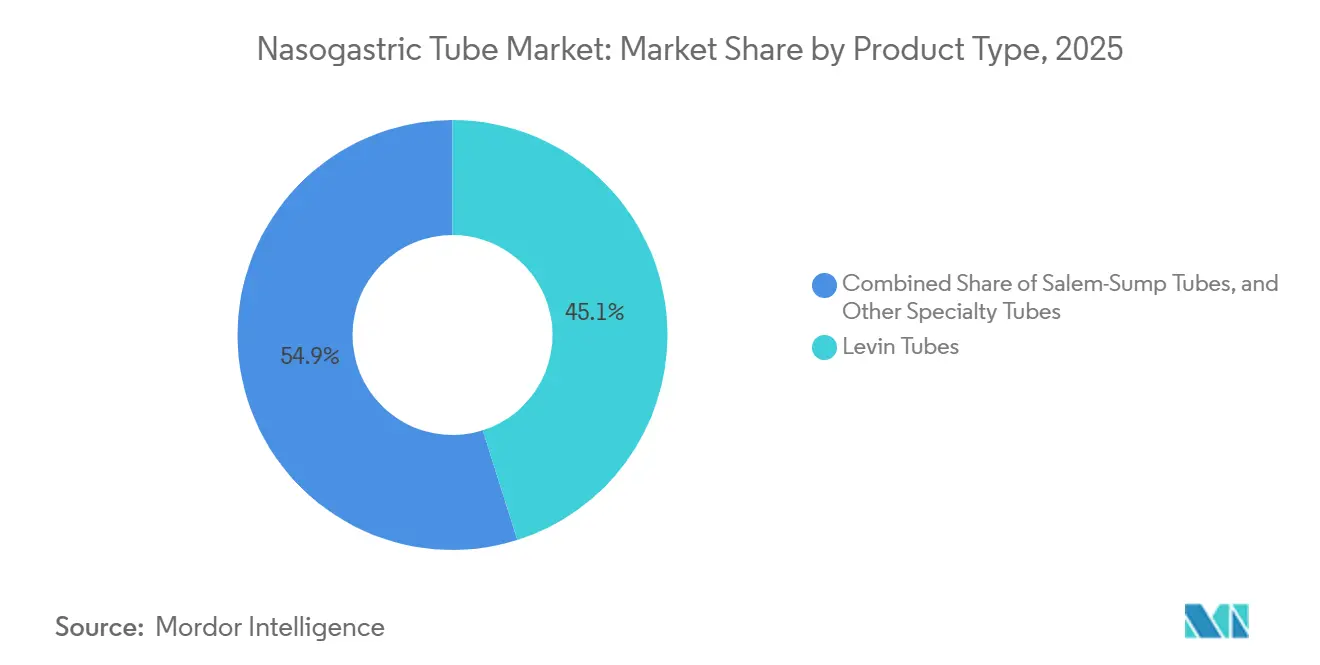

- Nach Produkttyp führten Levin-Sonden den Nasogastric Tube Markt im Jahr 2025 mit einem Marktanteil von 45,11 % an, und Spezialsonden werden voraussichtlich bis 2031 mit einer CAGR von 6,48 % wachsen.

- Nach Material entfielen 37,87 % des Nasogastric Tube Marktes im Jahr 2025 auf Polyurethan, während Silikon bis 2031 mit einer CAGR von 7,12 % wächst.

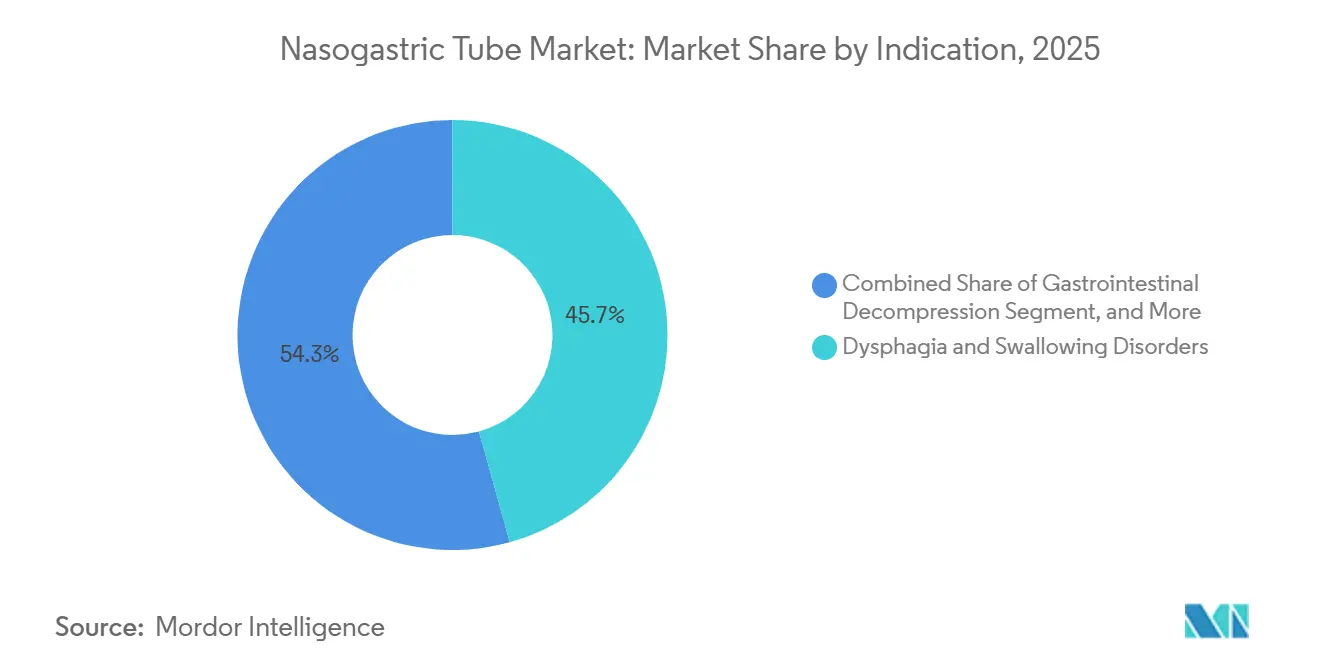

- Nach Indikation entfielen 45,72 % des Volumens von 2025 auf Dysphagie und Schluckstörungen, während die Verabreichung von Medikamenten und Nährstoffen bis 2031 mit einer CAGR von 8,87 % wächst.

- Nach Endnutzer entfielen 61,13 % der Nachfrage von 2025 auf Krankenhäuser, während die häusliche Gesundheitsversorgung bis 2031 eine CAGR von 7,39 % verzeichnet.

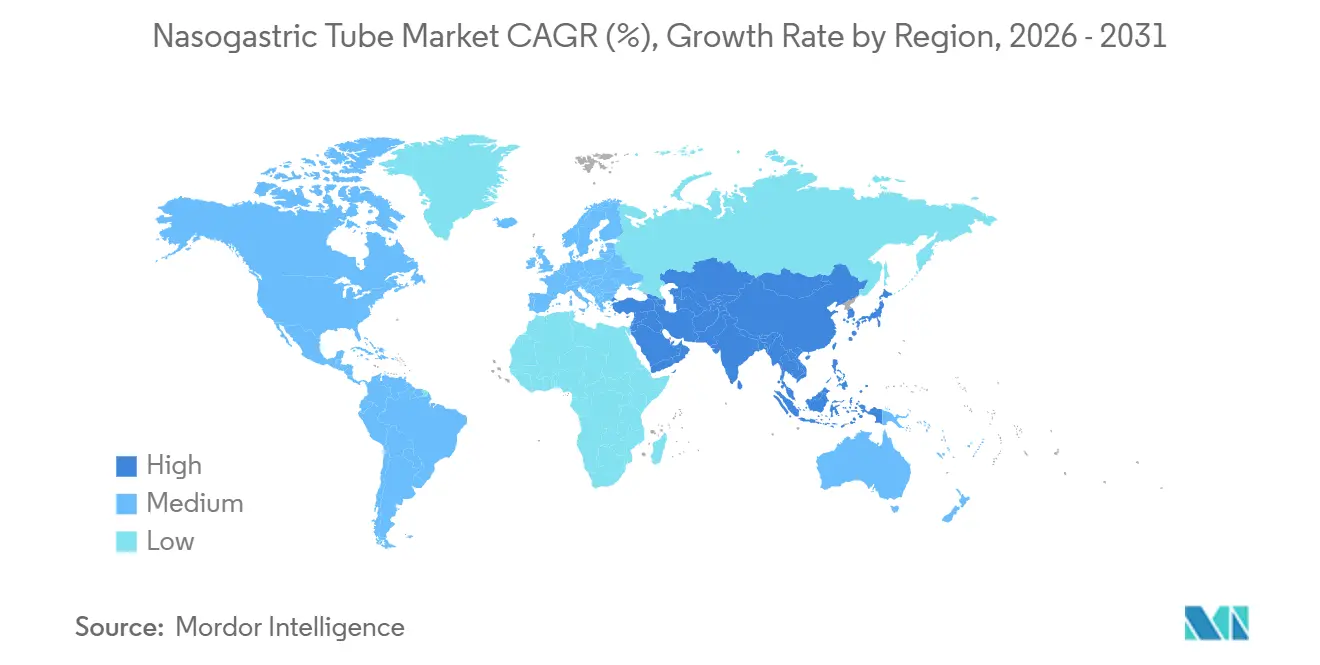

- Nach Geografie entfielen 35,03 % des Umsatzes von 2025 auf Nordamerika, während Asien-Pazifik voraussichtlich mit einer CAGR von 9,39 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Nasogastric Tube Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Inzidenz von Magen-Darm-Erkrankungen, die einen enteralen Zugang erfordern | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa aufgrund der alternden Bevölkerung | Mittelfristig (2–4 Jahre) |

| Wachsende geriatrische Bevölkerung & Prävalenz von Dysphagie | +1.5% | Global, stärkste Auswirkung in Asien-Pazifik (China, Japan) und Europa | Langfristig (≥4 Jahre) |

| Zunehmende Aufnahmen in die Intensivpflege weltweit | +0.8% | Nordamerika, Europa, städtische Zentren in Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| Präferenz für enterale gegenüber parenteraler Ernährung | +0.6% | Global, angeführt von Nordamerika und Europa gemäß klinischen Leitlinien | Mittelfristig (2–4 Jahre) |

| KI-gestützte Geräte zur Bestätigung der Platzierung am Krankenbett | +0.5% | Nordamerika, Westeuropa, frühe Einführung in Japan | Kurzfristig (≤2 Jahre) |

| Nachfrage nach bariatrischer präoperativer Dekompression in ambulanten Zentren | +0.3% | Nordamerika, Naher Osten (Medizintourismus-Zentren), ausgewählte Asien-Pazifik-Märkte | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Inzidenz von Magen-Darm-Erkrankungen, die einen enteralen Zugang erfordern

Die Diagnosen entzündlicher Darmerkrankungen stiegen in den Vereinigten Staaten im Jahr 2025 um 6,3 % im Jahresvergleich, was die kurzfristige Nachfrage nach nasogastrischer Dekompression ankurbelte.[1]Centers for Disease Control and Prevention, "IBD 2025 Surveillance Report," cdc.gov Das Volumen bariatrischer Eingriffe erreichte 2024 1,2 Millionen Verfahren, bei denen jeweils eine perioperative Magendrainage durchgeführt wurde, und aktualisierte Leitlinien von 2025 schreiben die prophylaktische Sondenplatzierung in 3.800 akkreditierten nordamerikanischen Zentren vor. Ambulante chirurgische Programme intensivieren den Verbrauchsmittelumsatz, indem sie Patienten innerhalb von 24 Stunden entlassen. UnitedHealthcare weitete die Deckung im Jahr 2025 auf Gastroparese aus und fügte 180.000 Leistungsberechtigte hinzu, die jährlich für den enteralen Zugang in Frage kommen.[2]UnitedHealthcare, "2025 Medical Policy Update," uhc.com Diese konvergierenden Faktoren erhöhen die Basisverfahrenszahlen und stärken die wiederkehrenden Geräteeinnahmen.

Wachsende geriatrische Bevölkerung und Prävalenz von Dysphagie

Die Zahl der weltweiten Bürger im Alter von ≥ 65 Jahren wird bis 2030 1,6 Milliarden erreichen, wobei Dysphagie bis zu 22 % dieser Kohorte betrifft. Japan subventionierte 2024 die häusliche enterale Ernährung, senkte die Eigenbeteiligung der Patienten und steigerte die Sondenplatzierungen innerhalb von 12 Monaten um 14,2 %. Die Schlaganfallinzidenz in der Asien-Pazifik-Region stieg 2024 um 3,8 %, was die akute Nachfrage in Rehabilitationseinheiten erhöhte. Neurologische Erkrankungen verlängern die Ernährungsdauer; die Prävalenz der ALS stieg 2024 um 5,1 %, was die nasogastrische Abhängigkeit auf mehr als vier Jahre verlängerte. Langzeitpflegeeinrichtungen schulen daher Pflegepersonal in der Sondenplatzierung am Krankenbett, was Krankenhausverlegungen und die Kosten pro Patient um USD 2.400 senkt.

Zunehmende Aufnahmen in die Intensivpflege weltweit

Die Auslastung der Intensivbetten in den OECD-Ländern stieg von 71 % im Jahr 2020 auf 78 % im Jahr 2025, was die frühzeitige enterale Ernährung zum Pflegestandard erhebt. Die Gesellschaft für Intensivmedizin verknüpft die 48-stündige Ernährung mit kürzerer Beatmungszeit und besseren Ergebnissen. Indien allein fügte 2024 14.000 Intensivbetten hinzu, die jeweils mit Einweg-Polyurethan-Sonden ausgestattet sind. Europäische Umfragedaten bestätigen, dass 89 % der Intensivstationen den nasogastrischen Zugang gegenüber post-pylorischen Alternativen bevorzugen. Solche Infrastrukturausbauten legen den Grundstein für den jährlichen Geräteverbrauch.

KI-gestützte Geräte zur Bestätigung der Platzierung am Krankenbett

Die FDA drängte 2024 auf die Einführung einer objektiven Bestätigung, nachdem Schadensersatzzahlungen aus Rechtsstreitigkeiten USD 300 Millionen überstiegen. Der Deep-Learning-Röntgenalgorithmus von Cortex Medical, der im Januar 2025 über Avanos vermarktet wurde, erkennt Fehlplatzierungen mit einer Sensitivität von 97,3 % und verkürzt die Zeit bis zur Ernährung um 3,2 Stunden. CMS wies einen neuen CPT-Code zu, der USD 42 pro KI-Verifizierung erstattet, und beseitigt damit Kostenbarrieren für Krankenhäuser, die wöchentlich 15 oder mehr Platzierungen durchführen. Frühe Anwender reduzierten sondenbedingte unerwünschte Ereignisse um 64 % und senkten dadurch die Haftpflichtprämien.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Komplikationen hemmen das Wachstum | -0.9% | Global, akute Auswirkungen in Nordamerika und Europa aufgrund von Rechtsstreitigkeiten und Qualitätsberichterstattung | Kurzfristig (≤2 Jahre) |

| Verlagerung hin zu PEG & anderen alternativen Ernährungswegen | -0.7% | Nordamerika, Europa, städtische Zentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Volatilität der Lieferkette bei Polyurethan- & Silikonharzen | -0.4% | Global, stärkste Störungen in den Fertigungszentren Asien-Pazifiks | Kurzfristig (≤2 Jahre) |

| Umweltvorschriften für Einwegkunststoffe | -0.2% | Europa, ausgewählte nordamerikanische Bundesstaaten, aufkommend in Asien-Pazifik | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Komplikationen hemmen die Einführung

Aspirationspneumonie tritt bei 3,2 % der Platzierungen auf und verlängert den Krankenhausaufenthalt um 4,7 Tage, was USD 8.200 pro Episode kostet.[3]American Journal of Gastroenterology, "Complications of Nasogastric Feeding," ajg.org Die Sondendislokation innerhalb von 72 Stunden erreicht auf Intensivstationen 14 %, was Pflegestunden verbraucht und Kalorienziele verzögert. Sentinel-Event-Daten verzeichnen 47 unbeabsichtigte bronchiale Intubationen im Jahr 2025, ein Anstieg von 12 % gegenüber 2023, was die Haftpflichtprämien für nicht konforme Einrichtungen um 9 % erhöht. Patientenbeschwerden führen in 38 % der häuslichen Pflegefälle zur vorzeitigen Entfernung, was das Risiko von Wiederaufnahmen birgt. Insgesamt dämpfen diese Ereignisse das Wachstum der Verfahren, bis Minderungstechnologien ausgereift sind.

Verlagerung hin zu PEG und anderen alternativen Ernährungswegen

Die ESPEN-Leitlinien von 2025 erheben die perkutane endoskopische Gastrostomie (PEG) bei einer Ernährungsdauer von mehr als 30 Tagen zum Erstlinienstandard und verweisen auf 41 % weniger Infektionen und 23 % geringere 90-Tage-Mortalität im Vergleich zur verlängerten nasogastrischen Ernährung. Medicare erhöhte die PEG-Platzierungsgebühren für 2025 um 8,2 %, was die Präferenz der Kostenträger für dauerhafte Lösungen signalisiert. Eine JAMA Surgery-Kohorte von 2.800 Schlaganfallpatienten bestätigte eine geringere Mortalität bei frühem PEG-Übergang. Jejunostomie-Platzierungen in post-gastrektomischen Umgebungen stiegen 2024 um 14 %, was die langfristigen enteralen Optionen weiter fragmentiert. Diese Verschiebungen könnten bis 2029 8–12 % der chronischen nasogastrischen Nachfrage erodieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Spezialsonden gewinnen angesichts von Sicherheitsvorschriften

Levin-Sonden erfassten 45,11 % des Volumens von 2025 und unterstreichen ihre Dominanz in der akuten Dekompression und kostenempfindlichen Märkten. Die Größe des Nasogastric Tube Marktes für Levin-Designs bleibt widerstandsfähig, da die Preisgestaltung unter USD 5 mit Stationen mit hohem Umsatz übereinstimmt. Spezialsonden, elektromagnetisch bestückte, pH-messende und Doppellumen-Sonden, werden voraussichtlich eine CAGR von 6,48 % verzeichnen, gestützt durch Krankenhausrichtlinien, die nun eine objektive Bestätigung bei nicht notfallmäßigen Platzierungen vorschreiben. Die FDA-Sicherheitsmitteilung von 2024 beschleunigte die Einführung; 38 % der US-amerikanischen Krankenhäuser verlangen elektromagnetische Führung, was eine vorhersehbare Nachfrage nach Geräten mit höheren Margen schafft.

Verbesserte Funktionen rechtfertigen den Premiumpreis von USD 18–25 pro Einheit. Medtronics Kangaroo ePump integriert einen drahtlosen pH-Sensor, der das Personal auf Dislokationen aufmerksam macht und frühen Anwendern hilft, unerwünschte Ereignisse um 52 % zu reduzieren. Doppellumen-Salem-Sump-Sonden werden in der bariatrischen und oberen Magen-Darm-Chirurgie eingesetzt, unterstützt durch die ASMBS-Leitlinien von 2025, die deren Verwendung standardisieren. In neonatalen Intensivstationen reduziert die elektromagnetische Führung das Perforationsrisiko auf 0,1 %, was die Kostenprämie überwiegt. Insgesamt verankert die Technologie vertretbare Margen in einem historisch kommoditisierten Segment.

Nach Material: Silikon setzt sich dank Biokompatibilitätsstandards durch

Polyurethan behielt 37,87 % der Nachfrage von 2025 und dominiert die kurzfristige Dekompression aufgrund günstiger Kosten-Leistungs-Verhältnisse. ISO 10993-Revisionen verschärften jedoch die Schwellenwerte für extrahierbare Stoffe und trieben Silikon bis 2031 auf eine CAGR von 7,12 %. Der Marktanteil von Nasogastric Tube für Silikon wächst, da langfristige Platzierungen die Beschaffung auf inerte Materialien verlagern. Klinische Studien zeigen, dass Silikon nasale Geschwüre um 47 % und Beschwerden-Scores um 31 % bis zur dritten Woche reduziert – Erkenntnisse, die die Richtlinie des britischen National Health Service von 2025 beeinflussten, die Silikon für Einführungen von mehr als 10 Tagen vorschreibt.

PVC verlässt europäische öffentliche Krankenhäuser nach 2026 aufgrund von Abgaben auf Einwegkunststoffe, was das Silikonvolumen trotz eines Preisaufschlags von 40 % steigert. Kapazitätserweiterungen bei chinesischen Harzen bis 2027 sollen die Silikonkosten um 12–15 % senken und die Lücke zu Polyurethan verringern. Polyurethan bleibt in Notaufnahmen verankert, wo Verweilzeiten von 24–48 Stunden Biokompatibilitäts-Upgrades weniger überzeugend machen.

Nach Indikation: Medikamentenverabreichung steigt inmitten onkologischer Protokolle

Dysphagie führte das Volumen von 2025 mit 45,72 % an, angetrieben durch Schlaganfall und neurodegenerative Erkrankungen. Die Verabreichung von Medikamenten und Nährstoffen verzeichnet jedoch eine CAGR von 8,87 %, angetrieben durch onkologische Protokolle, die orale Mukositis umgehen. Die American Society of Clinical Oncology empfiehlt enterale Ernährung während der Chemoradiotherapie bei Kopf-Hals-Krebs und erweitert den Nasogastric Tube Markt in der Onkologie.

Die prophylaktische Sondenplatzierung reduzierte Behandlungsunterbrechungen um 29 % und erhöhte das progressionsfreie 6-Monats-Überleben in einer Lancet Oncology-Studie von 2024 um 11 Punkte. Enhanced Recovery After Surgery (ERAS) begrenzt die Dekompression auf 24 Stunden, was die Verweildauer verkürzt, aber den jährlichen Durchsatz erhöht, da das Operationsvolumen steigt. Die durch Giftkontrolle gesteuerte Magenspülung nimmt ab, bleibt aber eine Restnische.

Nach Endnutzer: Häusliche Gesundheitsversorgung steigt dank Erstattungsreformen

Krankenhäuser erwirtschafteten 61,13 % des Umsatzes von 2025 und spiegeln die zentralisierte Intensivpflege wider. Die Größe des Nasogastric Tube Marktes in häuslichen Umgebungen wächst jedoch mit einer CAGR von 7,39 %, da CMS die Vorabgenehmigung abschaffte und jährliche Ansprüche in Höhe von USD 1,2 Milliarden für chronische Dysphagie hinzufügte. Private Versicherer, die zu 85 % der stationären Tarife erstatten, beschleunigen die Übergänge weiter.

Virtuelle Pflegeprogramme von Fresenius Kabi reduzierten ungeplante Besuche um 31 % und demonstrierten skalierbare Unterstützungsmodelle. Langzeitpflegeeinrichtungen halten einen mittleren zweistelligen Anteil, aber die PEG-Einführung dämpft das Volumenwachstum. Ambulante chirurgische Zentren, gestützt durch steigende bariatrische Aktivität, erweitern die institutionelle Vielfalt.

Geografische Analyse

Nordamerika hielt 35,03 % des Umsatzes von 2025. Die Vereinigten Staaten mit 5.800 Akutkrankenhäusern profitieren von der KI-Bestätigungserstattung und der erweiterten Abdeckung der Heimtherapie – Trends, die bis 2028 voraussichtlich 180.000 Platzierungen hinzufügen werden. Kanada stellte 2024 USD 310 Millionen für enterale Programme bereit, die darauf abzielen, Wiederaufnahmen um 25 % zu reduzieren. Mexikos bariatrische Eingriffe erreichten 2024 78.000 und steigen jährlich um 9,1 %, unterstützt durch Medizintourismusströme.

Asien-Pazifik verzeichnet die schnellste CAGR von 9,39 %. China genehmigte 2025 47 neue Geräte, und Indien richtete 12 Fertigungscluster im Rahmen seines produktionsgebundenen Anreizprogramms ein. Japans Subventionen reduzierten die Eigenbeteiligung und trieben einen Anstieg der häuslichen Platzierungen um 14,2 % an. Australien verkürzte die Überprüfungszyklen für KI-Geräte auf 9 Monate und verbesserte so die Innovationsgeschwindigkeit.

Europa steht unter Kostendruck durch Polymerabgaben und PVC-Verbote, die 2026 in Kraft treten, und lenkt die Nachfrage in Richtung Silikon. GCC-Länder fügen im Rahmen von Vision 2030 Intensivbetten hinzu, während die Vereinigten Arabischen Emirate die elektromagnetische Verifizierung in öffentlichen Krankenhäusern vorschreiben. Brasilien beschaffte 2024 1,8 Millionen Sonden, aber Währungsvolatilität behindert Upgrades.

Wettbewerbslandschaft

Die fünf führenden Anbieter, Avanos Medical, Fresenius Kabi, Medtronic, B. Braun und Cardinal Health, hielten gemeinsam einen bedeutenden globalen Umsatz und bestätigen eine moderate Konzentration. Premium-Lieferanten integrieren KI, elektromagnetisches Tracking und pH-Sensoren in Sonden, die zu USD 18–25 bepreist sind, während asiatische Hersteller auf Kostenführerschaft unter USD 5 abzielen. Die Integration des Röntgenalgorithmus von Cortex Medical durch Avanos im Jahr 2025 reduzierte unerwünschte Ereignisse um 64 % und verkürzte die Zeit bis zur Ernährung um 3,2 Stunden, was Technologie als Marktdifferenziator demonstriert.

Patentanmeldungen stiegen 2024 auf 23 und umfassen drahtlose Sensoren und biologisch abbaubare Beschichtungen. Die virtuelle Pflegeplattform von Fresenius Kabi steigerte das Vertrauen der Pflegekräfte um 42 Punkte und unterstreicht den Service als Bindungshebel. Chinesische und indische Herausforderer sichern sich öffentliche Ausschreibungen mit ISO 13485-Zertifizierung zu 40–50 % Rabatt und setzen westliche Unternehmen der mittleren Preisklasse unter Druck. Regulatorische Compliance-Ausgaben steigen unter EU MDR und FDA-Marktüberwachung nach dem Inverkehrbringen und verlagern den Vorteil auf etablierte Unternehmen mit ausgereiften Qualitätssystemen.

Marktführer im Bereich Nasogastric Tube

Becton, Dickinson and Company

Baxter International Inc.

Fresenius Kabi AG

Medtronic

Cardinal Health Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: ICP DAS-BMP gab die Teilnahme an der WHX Dubai 2026 bekannt, um medizinisches TPU für enterale Geräte zu präsentieren.

- Januar 2026: ENvue Medical startete ein Programm mit Vibrationstechnologie von NanoVibronix zur Reduzierung von Beschwerden durch liegende Sonden.

- Juli 2024: Dale Medical Products veröffentlichte UltraGrip, ein Befestigungsgerät für nasogastrische Sonden, das ab Mitte Juli 2024 weltweit erhältlich ist.

Umfang des globalen Nasogastric Tube Marktberichts

Der Nasogastric Tube Markt bezieht sich auf die globale Industrie, die an der Herstellung, dem Vertrieb und dem Verkauf von nasogastrischen (NG) Sonden beteiligt ist – dünne, flexible Medizinprodukte, die durch die Nase, den Nasopharynx und die Speiseröhre in den Magen eingeführt werden. Diese Sonden werden hauptsächlich für enterale Ernährung (Zufuhr von Nahrung/Nährstoffen), Medikamentenverabreichung, Magenentlastung (Entfernung von Luft/Flüssigkeiten) oder diagnostische Zwecke bei Patienten verwendet, die aufgrund von Erkrankungen wie chronischen Krankheiten, Unterernährung, Operationen oder kritischer Erkrankung nicht oral essen können.

Der Nasogastric Tube Marktbericht ist nach Produkttyp in Levin-Sonden, Salem-Sump-Sonden, andere Spezialsonden, nach Technologie in Polyvinylchlorid, Polyurethan, Silikon, nach Indikation in Dysphagie & Schluckstörungen und weitere, nach Endnutzer in Krankenhäuser, Langzeitpflegeeinrichtungen und weitere sowie nach Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika, Südamerika) segmentiert. Die Marktprognosen sind in Wert (USD) angegeben.

| Levin-Sonden |

| Salem-Sump-Sonden |

| Andere Spezialsonden |

| Polyvinylchlorid |

| Polyurethan |

| Silikon |

| Dysphagie & Schluckstörungen |

| Magen-Darm-Dekompression |

| Medikamenten- & Nährstoffverabreichung |

| Sonstige |

| Krankenhäuser |

| Langzeitpflegeeinrichtungen |

| Ambulante chirurgische Zentren |

| Häusliche Gesundheitsversorgung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Rest von Asien-Pazifik | |

| Naher Osten & Afrika | GCC |

| Südafrika | |

| Rest von Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika |

| Nach Produkttyp | Levin-Sonden | |

| Salem-Sump-Sonden | ||

| Andere Spezialsonden | ||

| Nach Material | Polyvinylchlorid | |

| Polyurethan | ||

| Silikon | ||

| Nach Indikation | Dysphagie & Schluckstörungen | |

| Magen-Darm-Dekompression | ||

| Medikamenten- & Nährstoffverabreichung | ||

| Sonstige | ||

| Nach Endnutzer | Krankenhäuser | |

| Langzeitpflegeeinrichtungen | ||

| Ambulante chirurgische Zentren | ||

| Häusliche Gesundheitsversorgung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Naher Osten & Afrika | GCC | |

| Südafrika | ||

| Rest von Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für medizinische Schuhüberzieher voraussichtlich bis 2031 wachsen?

Der Markt wird voraussichtlich mit einer CAGR von 4,28 % wachsen und sich von USD 642,98 Millionen im Jahr 2026 auf USD 792,83 Millionen bis 2031 entwickeln.

Welche Region bietet die stärkste Wachstumschance?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 7,86 % wachsen, angetrieben durch den Bau neuer Krankenhäuser in China, Indien und Südostasien.

Warum gewinnen wiederverwendbare Schuhüberzieher an Interesse?

Einrichtungen mit hohem Durchsatz können die Kosten pro Verwendung nach 75 Waschzyklen auf USD 0,06 senken, was mit Nachhaltigkeitszielen übereinstimmt, ohne die Barriereleistung zu beeinträchtigen.

Welchen Materialtrend sollten Lieferanten genau beobachten?

Nylonvarianten übertreffen andere Materialien mit einer CAGR von 5,43 %, da sie reißfest sind und reibungslos mit automatischen Spendern funktionieren.

Wie verändern digitale Beschaffungsplattformen das Kaufverhalten?

E-Commerce-Portale von Medline und Cardinal Health senken die Stückkosten durch Volumenaggregation und automatische Nachbestellung um bis zu 12 % und beschleunigen die Einführung bei mittelgroßen Krankenhausnetzwerken.

Seite zuletzt aktualisiert am: