Capecitabin Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

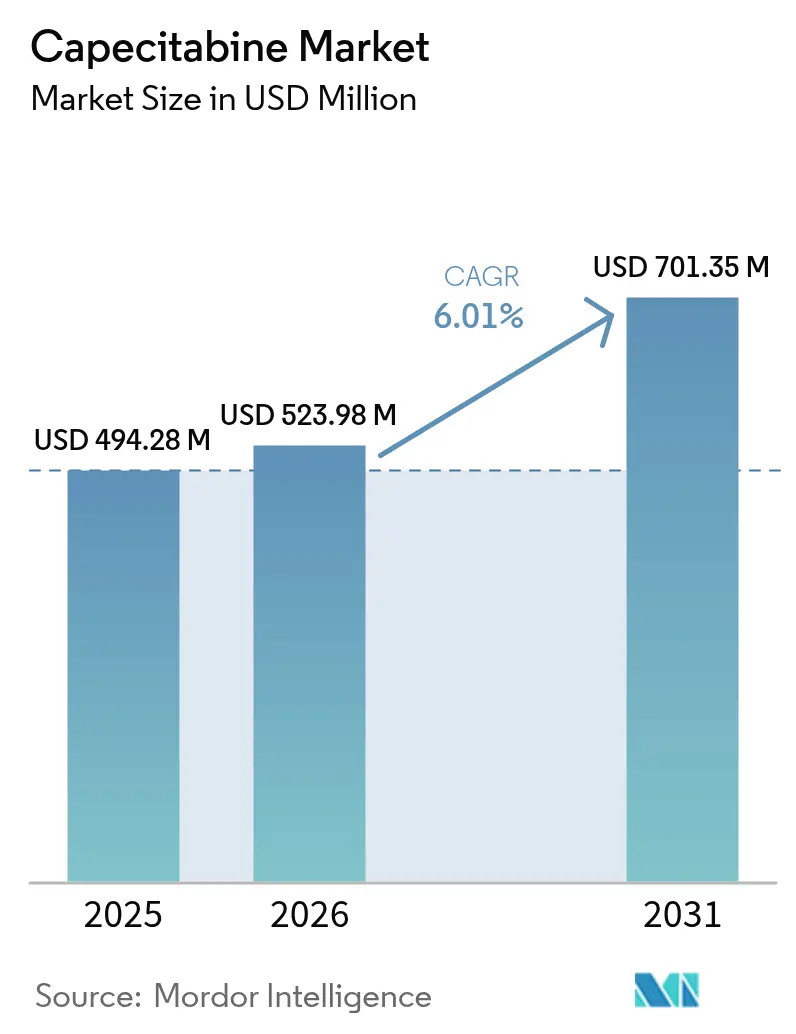

| Marktgröße (2026) | 523.98 Millionen US-Dollar |

| Marktgröße (2031) | 701.35 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.01% CAGR |

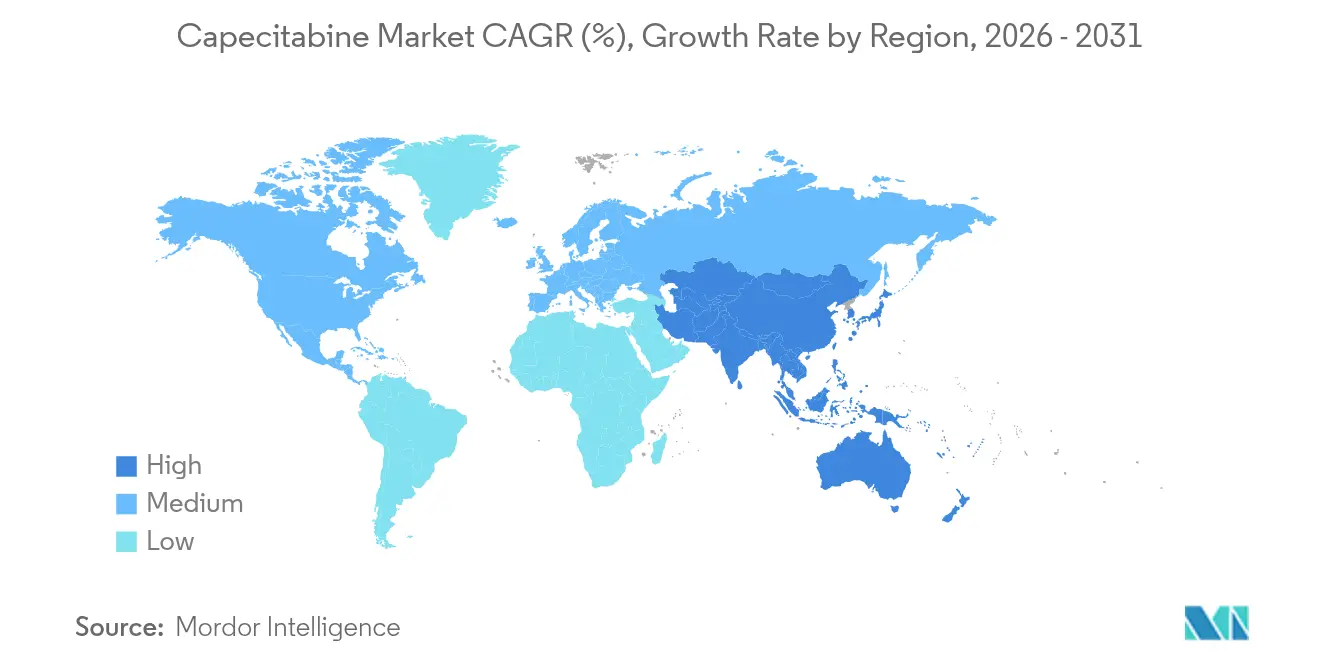

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Capecitabin Marktanalyse von Mordor Intelligence

Die Capecitabin Marktgröße wird voraussichtlich von USD 494,28 Millionen im Jahr 2025 auf USD 523,98 Millionen im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,01 % über 2026–2031 USD 701,35 Millionen erreichen. Die anhaltende Nachfrage nach oraler Chemotherapie zu Hause, steigende Krebsinzidenzen und ein erweiterter Gesundheitszugang in aufstrebenden Volkswirtschaften untermauern diese Wachstumstrajektorie. Darmkrebs nimmt weiterhin das größte Volumen an Capecitabin-Verschreibungen auf, während Bauchspeicheldrüsenkrebs die schnellste Aufnahme verzeichnet, da neuere Kombinationsprotokolle zum Standard werden. Krankenhausapotheken dominieren nach wie vor den Vertrieb, doch Einzel- und Online-Kanäle gewinnen an Bedeutung, da sich vertikal integrierte Gesundheitssystemmodelle ausweiten. Nordamerika behält die Marktführerschaft aufgrund einer robusten Erstattung und einer ausgereiften Onkologieinfrastruktur, doch Asien-Pazifik ist bis 2030 als primäre Wachstumsmaschine dank politischer Anreize für die inländische Produktion von aktiven pharmazeutischen Wirkstoffen (API) und umfangreicherer Screening-Programme positioniert. Eine sich weiterentwickelnde Wettbewerbslandschaft, die durch beschleunigte Generika-Durchdringung, ausgedehnte pharmakogenetische Tests und einen erneuerten Fokus auf die Resilienz der Lieferkette gekennzeichnet ist, verleiht dem Capecitabin Markt weiteren Schwung.

Wichtigste Erkenntnisse des Berichts

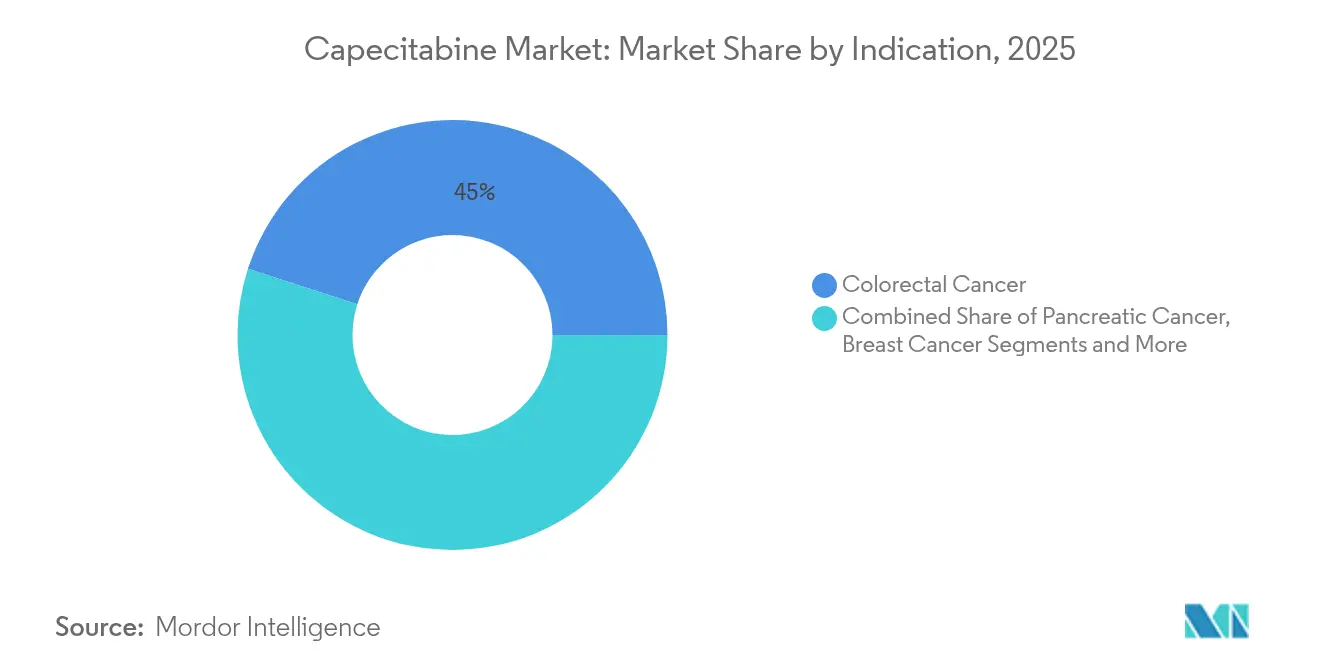

- Nach Indikation hielt Darmkrebs im Jahr 2025 einen Capecitabin Marktanteil von 45,02 %, während Bauchspeicheldrüsenkrebs bis 2031 voraussichtlich die schnellste CAGR von 7,22 % verzeichnen wird.

- Nach Vertriebskanal entfielen im Jahr 2025 52,90 % der Capecitabin Marktgröße auf Krankenhäuser, und Einzel- sowie Online-Apotheken werden im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 8,33 % wachsen.

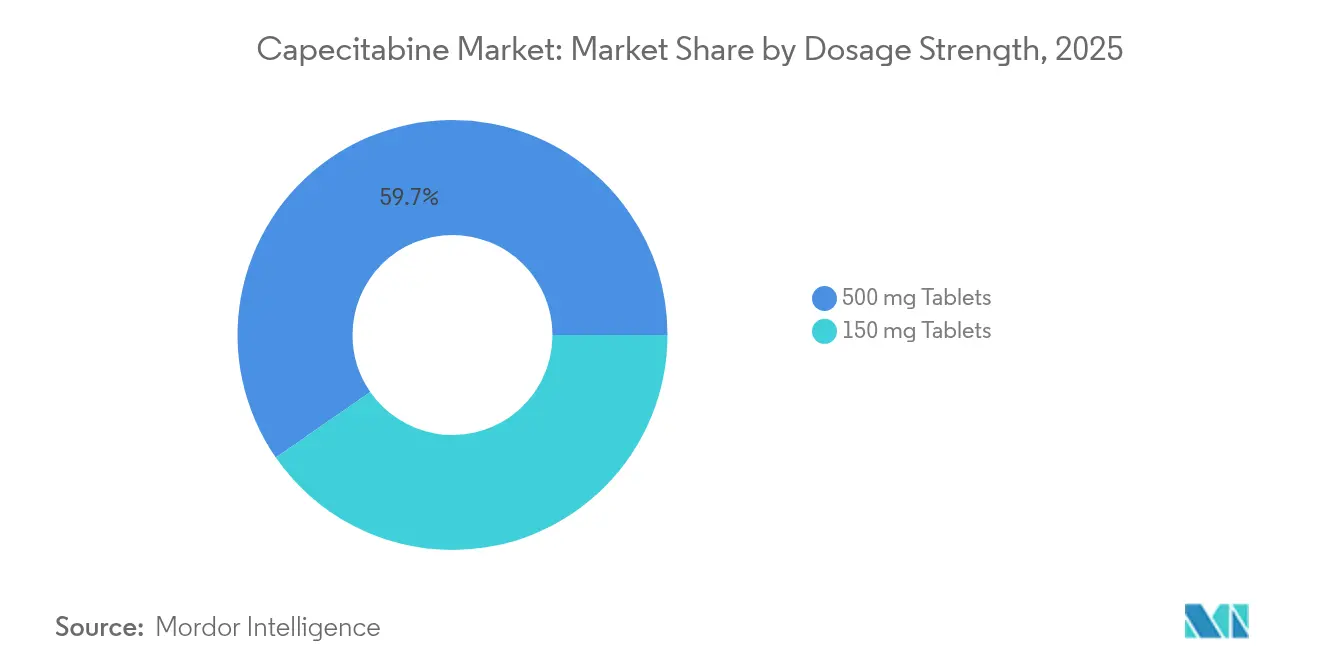

- Nach Dosisstärke beherrschte die 500-mg-Tablette im Jahr 2025 59,65 % der Capecitabin Marktgröße, während die 150-mg-Stärke bis 2031 voraussichtlich mit einer CAGR von 7,41 % wachsen wird.

- Nach Formulierung behielten Markenprodukte im Jahr 2025 einen Capecitabin Marktanteil von 69,35 %, doch Generika werden voraussichtlich mit einer CAGR von 9,05 % wachsen, da mehr Hersteller behördliche Genehmigungen erhalten.

- Nach Geografie erfasste Nordamerika im Jahr 2025 38,95 % der Capecitabin Marktgröße; Asien-Pazifik soll dank unterstützender Fertigungs- und Screening-Initiativen die schnellste CAGR von 7,18 % erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Capecitabin Markttrends und -Erkenntnisse

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eskalierende globale Krebsinzidenz | +1.8% | Global | Langfristig (≥ 4 Jahre) |

| Intensivierung staatlicher Onkologie-Initiativen | +1.2% | Nordamerika & EU, APAC-Kern | Mittelfristig (2–4 Jahre) |

| Rasche Generika-Durchdringung nach Ablauf des Xeloda-Patents | +1.5% | Global, mit frühen Gewinnen in Nordamerika, EU | Kurzfristig (≤ 2 Jahre) |

| Patientenpräferenz für orale und häusliche Chemotherapie | +0.9% | Global, insbesondere entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Aufnahme in Immuntherapie-Kombinationsregime (MSI-H) | +0.6% | Nordamerika & EU, Ausweitung auf APAC | Langfristig (≥ 4 Jahre) |

| Aufkommende metronomische Dosierungsanwendung in der Palliativversorgung in Ländern mit niedrigem und mittlerem Einkommen | +0.4% | APAC, MEA, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalierende globale Krebsinzidenz

Die Weltgesundheitsorganisation berichtet, dass die weltweiten Krebsfälle bis 2050 35 Millionen erreichen werden, ein Anstieg von 77 % gegenüber dem aktuellen Stand[1]Weltgesundheitsorganisation, "Globale Krebslast wächst angesichts steigenden Bedarfs an Versorgungsleistungen," who.int. Darm- und Brustkrebs – zwei führende Anwendungsgebiete von Capecitabin – sind in diesem Aufwärtstrend prominent vertreten und erweitern den Behandlungspool für orale Fluoropyrimidine. Länder mit niedrigem und mittlerem Einkommen, in denen 39 % der Einrichtungen noch immer keine umfassenden Onkologieleistungen anbieten, betrachten orale Regime als praktische Substitute für die Infusionstherapie dank einfacherer Logistik und geringerer Infrastrukturanforderungen. Die alternde Bevölkerung in industrialisierten Ländern bevorzugt ebenfalls weniger toxische ambulante Modalitäten, die die Lebensqualität erhalten. Diese sich überschneidenden epidemiologischen Faktoren unterstützen das langfristige Wachstum des Capecitabin Marktes stetig.

Intensivierung staatlicher Onkologie-Initiativen

Staatliche Ausgaben erhöhen weiterhin den Stellenwert der Onkologie auf den Agenden der öffentlichen Gesundheit. In den Vereinigten Staaten stellte das vom Kongress geleitete Medizinische Forschungsprogramm im Jahr 2025 USD 650 Millionen für die Krebsforschung bereit und finanziert sowohl Entdeckungs- als auch Zugangsprogramme[2]Vom Kongress geleitetes Medizinisches Forschungsprogramm, "Brustkrebsforschungsprogramm 2025," cdmrp.health.mil. Ähnliche Verpflichtungen in Europa unterstützen die Rückverlagerung kritischer APIs zur Sicherung der Versorgung. Subventionen für orale Chemotherapie, gekoppelt mit der Ausweitung der Tele-Onkologie, erweitern den Einsatzbereich der häuslichen Behandlung sowohl in entwickelten als auch in aufstrebenden Märkten. Diese Maßnahmen schaffen ein unterstützendes Umfeld für den Capecitabin Markt, indem sie die Erstattungssicherheit erhöhen und Vertriebskanäle jenseits der Akutversorgung fördern.

Rasche Generika-Durchdringung nach Ablauf des Xeloda-Patents

Der Ablauf der Exklusivität von Xeloda löste einen robusten Generikawettbewerb aus. Die US-amerikanische Arzneimittelbehörde FDA hat Capecitabin-Generika von mehreren Herstellern, darunter Teva und Camber Pharmaceuticals, sowohl in der 150-mg- als auch in der 500-mg-Stärke zugelassen. Der Generikaeintritt senkt die Arzneimittelerwerbskosten typischerweise um bis zu 85 %, was die Kostenträger dazu ermutigt, den Patientenzugang zu erweitern, während die Preisaufschläge bei Markenprodukten sinken. Der Erwerb der Xeloda-Rechte durch CHEPLAPHARM veranschaulicht die Abwehrmaßnahmen der Originatoren, doch die allgemeine Wettbewerbsintensität fördert das Marktwachstum.

Patientenpräferenz für orale und häusliche Chemotherapie

Eine Patienteninteressenvertretungsumfrage aus dem Jahr 2024 unter Teilnehmern mit metastasiertem Brustkrebs ergab, dass 86,1 % bedeutende Nebenwirkungen erlebten, was einen starken Wunsch nach flexibler Dosierung auslöste, die Wirksamkeit und Lebensqualität ausbalanciert. Orales Capecitabin eliminiert den Bedarf an zentralem venösem Zugang und reduziert Infusionsklinikbesuche, was sowohl Patienten als auch Gesundheitssystemen zugute kommt. Die Infektionskontrollerfahrungen aus der Pandemie beschleunigten die Akzeptanz häuslich abgegebener Regime, während integrierte Apothekenmodelle ihre Rolle bei der Einhaltungsüberwachung und Finanzberatung ausweiteten. Diese Übereinstimmung zwischen klinischer Wirksamkeit und Patientenlebensstilpräferenzen stützt die Akzeptanz des Capecitabin Marktes weiterhin.

Hemmnisauswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gesamtbehandlungskosten bei mehreren Capecitabin-Zyklen | -0.8% | Global, insbesondere Länder mit niedrigem und mittlerem Einkommen sowie nicht versicherte Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Hand-Fuß-Syndrom, das die Therapietreue und Dosierung einschränkt | -0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| API-Versorgungsengpässe und Produktionsstörungen | -0.9% | Global, mit akuten Auswirkungen in Nordamerika & EU | Kurzfristig (≤ 2 Jahre) |

| Obligatorische genetische Testung auf DPD-Defizienz verursacht Verzögerungen | -0.4% | EU, Ausweitung auf Nordamerika & entwickelte APAC-Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gesamtbehandlungskosten bei mehreren Capecitabin-Zyklen

Selbst nach dem Generikaeintritt können kumulative Therapiekosten über mehrere Monate nicht versicherte Patienten und öffentliche Kostenträger belasten. Erstattungsunterschiede zwischen oralen und Infusionsmedikamenten bestehen in vielen Systemen weiterhin, was die Aufnahme trotz dokumentierter klinischer Gleichwertigkeit einschränkt. Die jüngste US-amerikanische Gesetzgebung zur Begrenzung der Eigenbeteiligung bei Medicare Teil D könnte dieses Gleichgewicht verschieben, doch der mittelfristige Ausblick bleibt anfällig für nationale Erstattungsreformen.

Hand-Fuß-Syndrom, das die Therapietreue und Dosierung einschränkt

Mehr als 50 % der Anwender erleben eine Form der palmoplantaren Erythrodysästhesie, wobei bei etwa einem Viertel der Fälle Behandlungsunterbrechungen auftreten. Pharmakogenetische Daten weisen MTHFR- und TYMS-Polymorphismen als Risikofaktoren aus und veranlassen die Onkologiegemeinschaft, präventive Dosismodifikationen und unterstützende Pflegeprotokolle einzuführen. Obwohl die Forschung zu schützenden Wirkstoffen aktiv ist, schränkt das Toxizitätsprofil die optimale Dosierung bei einer erheblichen Untergruppe ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Indikation: Darmkrebs bleibt der Mengenträger

Darmkrebs generierte im Jahr 2025 45,02 % der Capecitabin Marktgröße, gestützt durch leitliniengestützte CAPOX-Protokolle in adjuvanten und metastasierten Anwendungsbereichen. Die klinische Gleichwertigkeit mit kontinuierlichen 5-Fluorouracil-Infusionen und der überlegene Komfort untermauern die nachhaltige Nachfrage. Bösartige Tumore des Pankreas, derzeit noch kleinerer Umfang in absoluten Zahlen, werden bis 2031 eine CAGR von 7,22 % erzielen, da die Evidenz für den Nutzen von Capecitabin in Kombinationsregimen wie Gemcitabin-Capecitabin nach chirurgischer Resektion zunimmt.

Das wachsende Interesse an immuntherapieverstärkten Strategien positioniert Capecitabin für eine Nischenerweiterung jenseits der Erstlinienbehandlung von Darmkrebs. Von Forschern initiierte Studien erkunden auch Speiseröhren- und Gallengangskrebs, was auf eine schrittweise Erweiterung des Capecitabin Marktes hindeutet. Behördliche Zulassungen in diesen zusätzlichen Krankheitsstadien würden seinen Mehrindikations-Fußabdruck stärken.

Nach Vertriebskanal: Krankenhäuser behalten die Vorrangstellung, während Einzelhandel zulegt

Krankenhäuser erfassten im Jahr 2025 52,90 % des Capecitabin Marktanteils dank in tertiären Zentren eingebetteter Onkologiekliniken. Die Integration von Arzt und Apotheke ermöglicht eine interne Ausgabe und eine enge Überwachung der Therapietreue, was die institutionelle Dominanz stärkt. Dennoch werden Einzel- und Online-Apotheken jährlich um 8,33 % wachsen, da Gesundheitssysteme Omni-Kanal-Strategien verfolgen, die den Nachfüll-Komfort und die geografische Reichweite verbessern.

Medizinisch integrierte Ausgabemodelle innerhalb von Gesundheitssystemen haben nachweislich niedrigere Eigenbeteiligungspreise für hochpreisige orale Onkologiemittel im Vergleich zu externen Apotheken gezeigt. Spezialapotheken stärken den Patientensupport durch Beratung und Finanzierungshilfe zusätzlich. Folglich bietet die Kanalstreuung Redundanz, die die allgemeine Capecitabin Marktresilienz bei lokalen Engpässen stärkt.

Nach Dosisstärke: 500-mg-Tabletten reduzieren die Tablettenanzahl

Die 500-mg-Stärke machte im Jahr 2025 59,65 % der Capecitabin Marktgröße aus, was die Präferenz der Kliniker für weniger Tabletten pro Dosierungszyklus widerspiegelt. Standardmäßige körperoberflächen-basierte Regime richten sich häufig nach 500-mg-Vielfachen, was die Therapietreue vereinfacht. Unterdessen wird die 150-mg-Dosierung voraussichtlich mit einer CAGR von 7,41 % wachsen, da sie wertvolle Flexibilität für Patienten bietet, die aufgrund von Toxizität oder genetischer DPD-Defizienz Dosisreduzierungen benötigen.

Eine zunehmende Nutzung pharmakogenetischer Tests zeigt, dass etwa 8,4 % der Onkologiepatienten DPYD-Varianten aufweisen, die eine Dosisanpassung von Anfang an erforderlich machen. Die Verfügbarkeit beider Stärken hält Verschreiber daher flexibel und ermöglicht eine präzise Titration ohne Beeinträchtigung der Behandlungspläne.

Nach Formulierung: Generika schließen die Lücke zur Markenführerschaft

Marken-Capecitabin behielt im Jahr 2025 einen Marktanteil von 69,35 % aufgrund der Vertrautheit der Ärzte und umfassender Patientenunterstützungsprogramme. Generika-Formulierungen expandieren jedoch mit einer CAGR von 9,05 % rasch, da der Kostendruck der Kostenträger mit Bioäquivalenzdaten übereinstimmt. Die US-Markteinführung von Tevas 150-mg- und 500-mg-Tabletten bestätigt die Fertigungsqualität und stärkt das Arztvertrauen in die Austauschbarkeit.

Originatorunternehmen reagieren, indem sie erstklassige Qualitätssicherung hervorheben und ko-formulierte oder Kombinationsprodukte erkunden. Über den Prognosehorizont hinaus wird eine bifurkierte Struktur erwartet, bei der preissensible Segmente zu Generika migrieren, während Markenlinien Patienten ansprechen, die Kontinuität und ergänzende Dienstleistungen schätzen.

Geografische Analyse

Die fest verankerte Onkologieinfrastruktur Nordamerikas, komplett mit medizinisch integrierten Ausgabemodellen, gewährleistet zuverlässigen Zugang und Erstattung für Capecitabin. Die hohe Prävalenz von Darmkrebs in der Region hält die Nachfrage stabil, während die zunehmende Anwendung metronomischer Dosierung bei älteren Bauchspeicheldrüsenkrebspatienten schrittweise Zusatzpotenziale aufzeigt. Hersteller, die sich gegen inländische Engpässe absichern, arbeiten mit Auftragsforschungs- und Auftragsfertigungsorganisationen zusammen, um Pufferbestände zu halten.

Der Schwung Asien-Pazifiks resultiert aus raschen Verbesserungen der Diagnosekapazität und des öffentlichen Bewusstseins. Großangelegte Screening-Kampagnen identifizieren Darm- und Magenkrebs früher und führen Patienten in Behandlungskorridore, wo orale Regime logistische Bequemlichkeit bieten. Staatliche Zuschüsse, die die Kapitalkosten für lokale API-Anlagen ausgleichen, reduzieren die Anfälligkeit gegenüber externen Versorgungsschocks und fördern nachhaltiges Wachstum auf dem Capecitabin Markt.

Die universellen Gesundheitssysteme Europas erleichtern einen gleichberechtigten Zugang, doch strenge Pharmakovigilanzstandards erfordern eine vorgelagerte Genotypisierung und therapeutisches Arzneimittelmonitoring, was den Behandlungsweg leicht verlängert. Regionale Hersteller investieren in Prozessintensivierung und Grüne-Chemie-Initiativen, um sich an den Nachhaltigkeitszielen der Europäischen Union auszurichten – Maßnahmen, die auf lange Sicht in wettbewerbsfähige Exportpositionen münden könnten.

Wettbewerbslandschaft

Der Capecitabin Markt weist eine moderate Fragmentierung auf. Etablierte Generikahersteller – darunter Teva, Cipla und Dr Reddy's – nutzen vertikal integrierte Lieferketten, um aggressiv über den Preis zu konkurrieren. Der Markenverwalter CHEPLAPHARM versucht, seinen Markenbereich durch Patientenunterstützungsleistungen und die Erforschung neuartiger Kombinationsregime zu schützen.

Die Resilienz der Lieferkette ist zu einem Differenzierungsmerkmal geworden; Unternehmen übernehmen duale Beschaffungsstrategien und beauftragen Durchfluss-Produktionslinien, die Zykluszeiten verkürzen und die Qualitätskonsistenz steigern. Hersteller mit diversifizierten geografischen Präsenzen sind besser positioniert, um regulatorische oder logistische Unterbrechungen zu überstehen.

Strategische Kooperationen zwischen Pharmaunternehmen und Diagnostikunternehmen zielen darauf ab, die DPYD-Testung zu rationalisieren, den Therapiebeginn zu verkürzen und das Sicherheitsprofil zu verbessern. Darüber hinaus stärken Partnerschaften mit Spezialapotheken Programme zur Patientengerechten Einhaltung – ein Merkmal, das von Kostenträgern geschätzt wird, die Verschwendung minimieren und therapeutische Ergebnisse maximieren wollen.

Marktführer der Capecitabin-Branche

CHEPLAPHARM Arzneimittel GmbH

Teva Pharmaceuticals

Viatris Inc

Hikma Pharmaceuticals

Dr Reddy's Laboratories

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Daten einer japanischen Phase-2-Studie (UMIN000005209) zeigten, dass die Hinzufügung von Bevacizumab zu Capecitabin die Ergebnisse bei Patienten mit metastasiertem Darmkrebs im Alter von ≥76 Jahren verbesserte, die Oxaliplatin oder Irinotecan nicht vertragen konnten.

- August 2024: Camber Pharmaceuticals führte 150-mg- und 500-mg-Capecitabin-Tabletten in 60-Stück-Flaschen ein und erweiterte damit die Generikaverfügbarkeit in den Vereinigten Staaten.

Berichtsumfang des globalen Capecitabin Markts

Capecitabin ist ein nukleosidischer Stoffwechselinhibitor, der als Prodrug wirkt. Das Molekül wird zu Fluorouracil umgewandelt und hemmt die DNA-Synthese, wodurch die Progression von Krebszellen reduziert wird. Es wird oral verabreicht und ist für die Behandlung verschiedener Krebsarten zugelassen, darunter metastasierter Darmkrebs, Brustkrebs und andere.

| Darmkrebs |

| Brustkrebs |

| Magenkrebs |

| Bauchspeicheldrüsenkrebs |

| Weitere Krebsarten |

| Krankenhäuser |

| Onkologiekliniken / Klinische Laboratorien |

| Einzel- und Online-Apotheken |

| Sonstige |

| 150-mg-Tabletten |

| 500-mg-Tabletten |

| Markenprodukte |

| Generika |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Indikation | Darmkrebs | |

| Brustkrebs | ||

| Magenkrebs | ||

| Bauchspeicheldrüsenkrebs | ||

| Weitere Krebsarten | ||

| Nach Vertriebskanal | Krankenhäuser | |

| Onkologiekliniken / Klinische Laboratorien | ||

| Einzel- und Online-Apotheken | ||

| Sonstige | ||

| Nach Dosisstärke | 150-mg-Tabletten | |

| 500-mg-Tabletten | ||

| Nach Formulierung | Markenprodukte | |

| Generika | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Capecitabin Marktes?

Die Capecitabin Marktgröße erreichte im Jahr 2026 USD 523,98 Millionen und soll bis 2031 bei einer CAGR von 6,01 % USD 701,35 Millionen erreichen.

Welcher Krebstyp treibt die größte Capecitabin-Nachfrage an?

Darmkrebs führte die Nutzung mit einem Capecitabin Marktanteil von 45,02 % im Jahr 2025 an, bedingt durch leitlinienstandard-CAPOX-Regime.

Warum gilt Asien-Pazifik als der am schnellsten wachsende regionale Markt?

Asien-Pazifik zeigt eine prognostizierte CAGR von 7,18 % dank breiterer Screening-Maßnahmen, steigender verfügbarer Einkommen und staatlicher Anreize für die inländische API-Produktion, die die Versorgung stabilisieren.

Wie schnell dringen Generika in Capecitabin-Verschreibungen vor?

Generika-Formulierungen werden voraussichtlich mit einer CAGR von 9,05 % während 2026–2031 wachsen, da mehrere Hersteller Zulassungen erhalten und Kostenträger Kosteneinsparungen priorisieren.

Was ist die wesentliche Sicherheitsbedenken, die die Capecitabin-Therapietreue einschränkt?

Das Hand-Fuß-Syndrom betrifft mehr als die Hälfte der behandelten Patienten und führt bei etwa einem Viertel der Fälle zu Dosisunterbrechungen oder -reduktionen, was proaktive Toxizitätsmanagementstrategien erfordert.

Seite zuletzt aktualisiert am: