Marktgröße und Marktanteil des Rystiggo-Arzneimittels in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

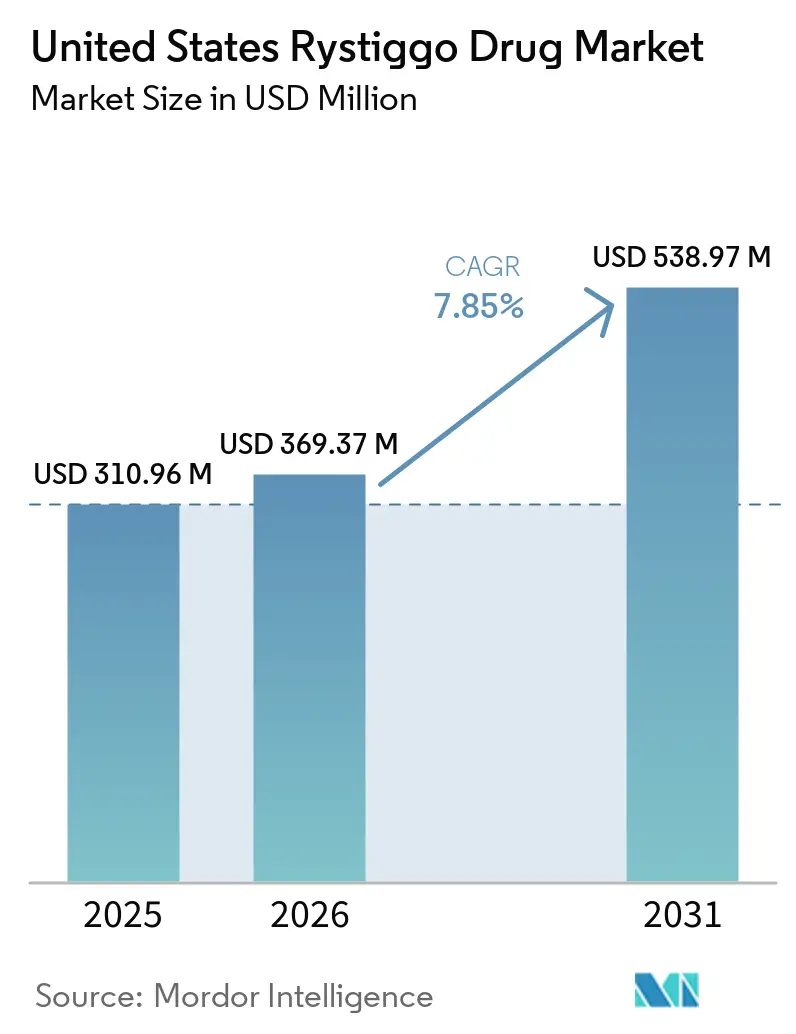

| Marktgröße im Basisjahr (2025) | 310.96 Millionen US-Dollar |

| Marktgröße (2026) | 369.37 Millionen US-Dollar |

| Marktgröße (2031) | 538.97 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.85% CAGR |

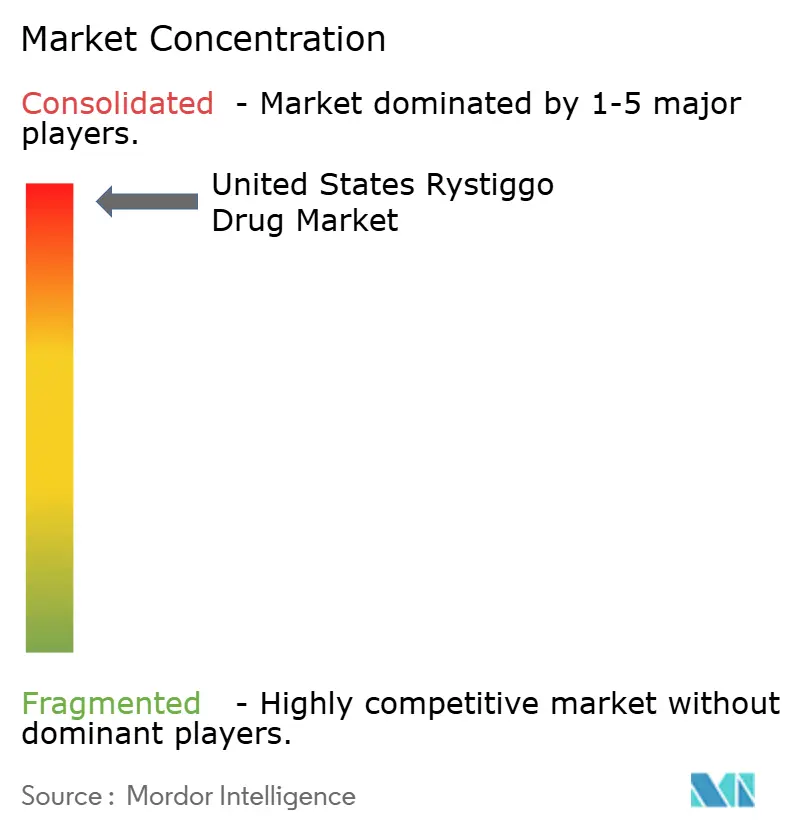

| Marktkonzentration | Hoch |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Marktes für Rystiggo-Arzneimittel in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße des Rystiggo-Arzneimittels in den Vereinigten Staaten wird voraussichtlich von 310,96 Millionen USD im Jahr 2025 auf 369,37 Millionen USD im Jahr 2026 steigen und bis 2031 einen Wert von 538,97 Millionen USD erreichen, mit einer CAGR von 7,85 % über den Zeitraum 2026–2031.

Der Markt expandiert auf der Grundlage einer stetigen Akzeptanz durch Ärzte, nachdem das Arzneimittel eine klare Position bei der generalisierten Myasthenia gravis durch seine Abdeckung sowohl der Anti-Acetylcholinrezeptor- als auch der Anti-Muskelspezifischen-Kinase-Antikörper-positiven Erkrankung etabliert hat. Das Arzneimittel erreichte bis Ende 2025 weltweit mehr als 2.400 Patienten, verglichen mit knapp 1.200 bis Ende 2024, was zeigt, dass die Akzeptanz erheblich zunahm, da Spezialisten mehr Erfahrung mit der Anwendung in wiederholten Behandlungszyklen gewannen. Der Markt für das Rystiggo-Arzneimittel in den Vereinigten Staaten wird auch durch ein stärkeres Krankheitsbewusstsein, einen breiteren Zugang zu neurologischen Fachzentren und das Interesse der Kostenträger an seltenen Biologika unterstützt, die im Laufe der Zeit eine dauerhaftere Evidenzbasis aus der realen Welt aufbauen können. Der Klassenwettbewerb nimmt nach der Zulassung von IMAAVY im April 2025 zu, aber Rystiggo profitiert weiterhin von der Exklusivität als Arzneimittel für seltene Krankheiten bis zum 26. Juni 2030, was dazu beiträgt, die Preisgestaltung im frühen Prognosezeitraum zu schützen und das kurzfristige Biosimilar-Risiko im Markt für das Rystiggo-Arzneimittel in den Vereinigten Staaten zu begrenzen.

Wichtigste Erkenntnisse des Berichts

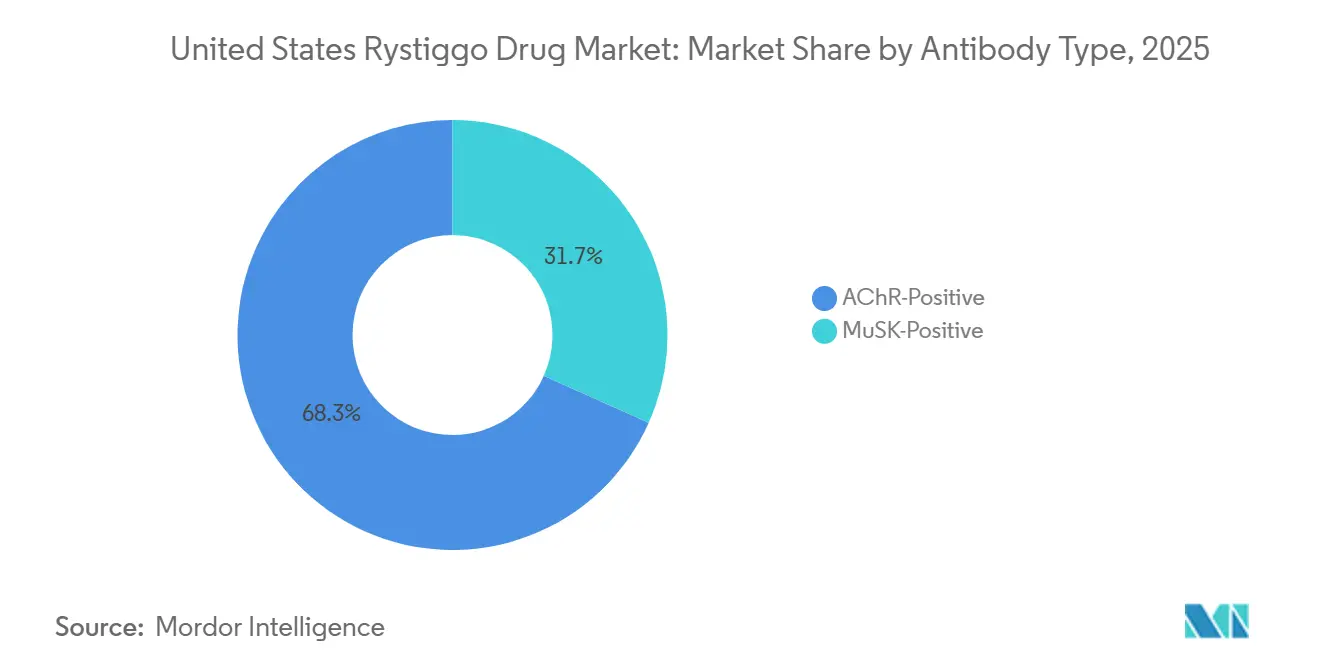

- Nach Antikörpertyp hielten AChR-positive Patienten im Jahr 2025 einen Marktanteil von 68,31 % am Markt für das Rystiggo-Arzneimittel in den Vereinigten Staaten, während MuSK-positive Patienten bis 2031 voraussichtlich mit einer CAGR von 9,38 % wachsen werden.

- Nach Dosisstärke hielt das 560 mg/4 ml-Fläschchen im Jahr 2025 einen Anteil von 39,24 %, während das 840 mg/6 ml-Fläschchen bis 2031 voraussichtlich mit einer CAGR von 9,52 % wachsen wird.

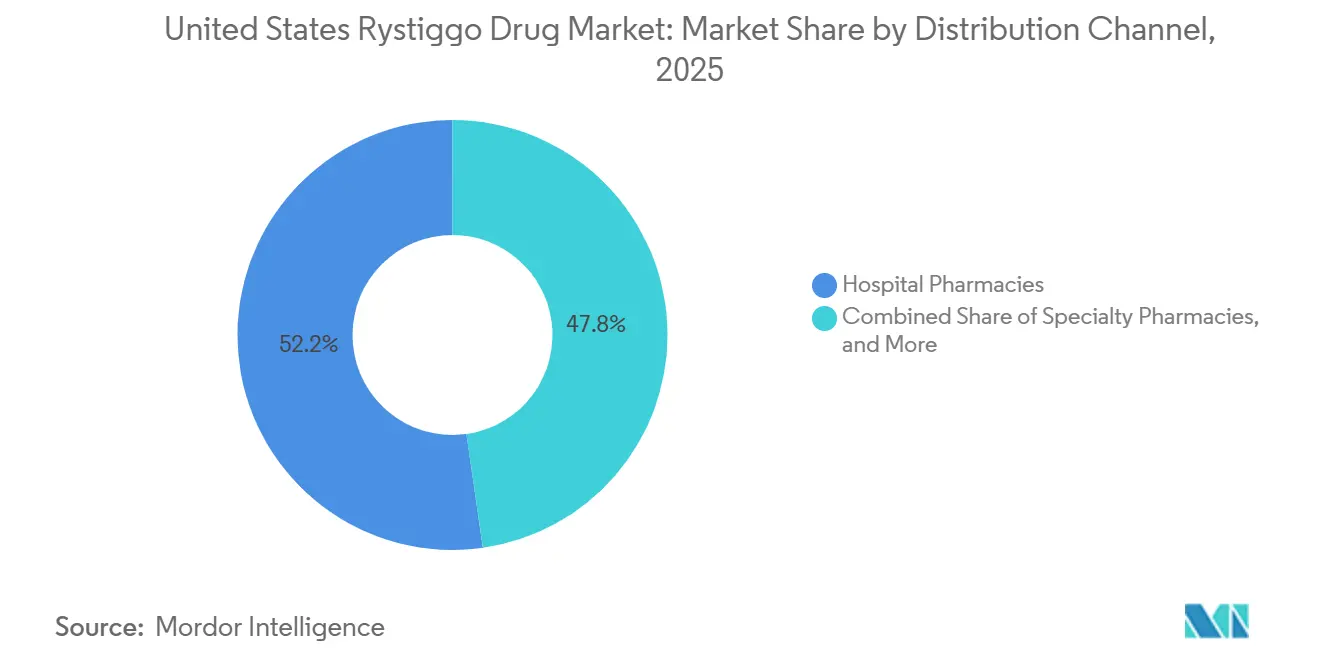

- Nach Vertriebskanal führten Krankenhausapotheken im Jahr 2025 mit einem Anteil von 52,24 %, während Spezialapotheken bis 2031 voraussichtlich mit einer CAGR von 8,25 % wachsen werden.

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2025 ein Anteil von 52,52 %, während häusliche Pflegeeinrichtungen bis 2031 voraussichtlich mit einer CAGR von 10,25 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse zum Rystiggo-Arzneimittel in den Vereinigten Staaten

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Schnelle Akzeptanz von FcRn-zielgerichteten Biologika in der neurologischen Fachmedizin | +2.5% | National, mit frühen Gewinnen in Zentren mit hohem Myasthenia-gravis-Aufkommen im Nordosten, im mittleren Atlantik und an der Westküste | Mittelfristig (2–4 Jahre) |

| Breites AChR- und MuSK-Label erweitert die behandelbare Patientenpopulation | +2.2% | National, mit spezifischem Aufwärtspotenzial in akademischen Zentren, die seronegative Abklärungen und MuSK-Bestätigungen durchführen | Kurzfristig (≤ 2 Jahre) |

| Selbstverabreichung oder klinisch wenig aufwendige Dosierung unterstützt die Therapietreue und die Verlagerung des Versorgungsorts | +1.4% | National, mit akuten Auswirkungen bei Patientenpopulationen, die weit von spezialisierten Infusionszentren entfernt sind | Mittelfristig (2–4 Jahre) |

| Erstattungswege für seltene neurologische Erkrankungen unterstützen den frühen Zugang | +0.9% | National, mit dem deutlichsten Nutzen bei Medicaid- und Medicare-Advantage-Populationen | Kurzfristig (≤ 2 Jahre) |

| Generierung von Erkenntnissen aus der realen Welt stärkt die Aufnahme in Arzneimittellisten | +0.6% | National, mit längerfristigem Einfluss in kommerziellen und verwalteten Medicaid-Segmenten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Akzeptanz von FcRn-zielgerichteten Biologika in der neurologischen Fachmedizin

Die Klasse der FcRn-Inhibitoren veränderte die Herangehensweise von Neurologen an die generalisierte Myasthenia gravis, da sich der Behandlungsfokus im Markt für das Rystiggo-Arzneimittel in den Vereinigten Staaten von einer breiten Immunsuppression hin zur gezielten Reduktion pathogener Autoantikörper verschob. Rozanolixizumab wirkt, indem es die FcRn-Rezyklierung blockiert und das zirkulierende IgG senkt, einschließlich pathogener AChR- und MuSK-Autoantikörper, was es mechanistisch von Acetylcholinesterase-Inhibitoren und unspezifischen Steroiden unterscheidet[1]Springer Nature, "Myasthenia gravis im Jahr 2025: Fünf neue Erkenntnisse und vier Hoffnungen für die Zukunft," Journal of Neurology, springer.com. Veröffentlichte systematische Übersichts- und Metaanalyseevidenz aus 8 randomisierten kontrollierten Studien mit 873 Patienten zeigte, dass FcRn-Inhibitoren die MG-ADL-, QMG- und MGC-Scores im Vergleich zu Placebo verbesserten, was das wachsende Klassenvertrauen unter Neurologen unterstützte. Diese frühere Klassenvertrautheit war wichtig, weil Ärzte, die FcRn-Therapie bereits in der Praxis eingesetzt hatten, besser darauf vorbereitet waren, Rystiggo für Patienten mit unvollständigem Ansprechen auf intravenöse Alternativen im Markt für das Rystiggo-Arzneimittel in den Vereinigten Staaten einzusetzen. UCB präsentierte 2025 auch Langzeitevidenz aus den offenen Verlängerungsstudien MG0004 und MG0007, die die Verträglichkeit und die Wirksamkeit der Wiederbehandlung über wiederholte symptomgesteuerte Zyklen hinweg bestätigten. Diese Daten unterstützten die Erneuerung von Kostenträgergenehmigungen und das Vertrauen der Ärzte und halfen dem Markt für das Rystiggo-Arzneimittel in den Vereinigten Staaten, sich einem chronischen Behandlungsmodell anstelle eines einmaligen Rettungsmusters anzunähern.

Breites AChR- und MuSK-Label erweitert die behandelbare Patientenpopulation

Die doppelte Zulassung von Rystiggo für sowohl AChR-positive als auch MuSK-positive Erkrankungen bleibt kommerziell bedeutsam, da sie einen breiteren behandelten Pool erreicht als Wirkstoffe, die auf die AChR-positive Kennzeichnung beschränkt sind[2]ARUP Consult, "Myasthenia gravis – Wählen Sie den richtigen Test," ARUP Consult, arupconsult.com. MuSK-positive Patienten machten nur einen kleinen Teil aller Myasthenia-gravis-Fälle aus, repräsentierten jedoch einen größeren Anteil der refraktären und therapieresistenten Erkrankungen, was diese Labelbreite bedeutsamer machte, als die Prävalenzzahlen auf den ersten Blick vermuten ließen. Die US-amerikanischen Prävalenzschätzungen reichten von knapp 116.000 diagnostizierten Patienten bis zu 135.000, wenn eine breitere Anspruchsabdeckung berücksichtigt wurde, was einen definierten adressierbaren Pool für gezielte Therapie im Markt für das Rystiggo-Arzneimittel in den Vereinigten Staaten schuf. Innerhalb dieser Gruppe repräsentierte die MuSK-positive Erkrankung 6 % bis 8 % der Fälle und knapp 40 % der AChR-seronegativen Patienten, was Rystiggo für eine Nische relevant hielt, die historisch auf ein Off-Label-Management angewiesen war. Die Zulassung von IMAAVY im April 2025 schränkte den Labelsvorteil von Rystiggo ein, da Johnson & Johnson mit einem intravenösen FcRn-Blocker in denselben AChR-positiven und MuSK-positiven Bereich eintrat. Dennoch bewahrte Rystiggo einen praktischen Komfortvorteil durch seinen subkutanen Verabreichungsweg und das etablierte Zugangssystem, was den Markt für das Rystiggo-Arzneimittel in den Vereinigten Staaten gut positioniert hielt, als die Wirtschaftlichkeit des Versorgungsorts für Kostenträger immer wichtiger wurde.

Selbstverabreichung oder klinisch wenig aufwendige Dosierung unterstützt die Therapietreue und die Verlagerung des Versorgungsorts

Die Phase-3-Daten aus MG0020 zeigten, dass 100 % der auswertbaren Patienten Rozanolixizumab nach einer strukturierten 6-wöchigen Schulungsphase sowohl mit dem Spritzentreiber als auch mit der manuellen Druckmethode erfolgreich selbst verabreichten. Dieselbe Studie ergab, dass 63,6 % der Patienten die Selbstverabreichung gegenüber der Verabreichung durch medizinisches Fachpersonal bevorzugten und 74,5 % die häusliche Dosierung vorzogen, was zeigte, dass der Komfort kein marginaler Vorteil war. Die mediane Verabreichungszeit betrug 5 Minuten bei der manuellen Druckmethode gegenüber 12 Minuten mit der Infusionspumpe, was die routinemäßige Behandlungsbelastung für Patienten, Pflegepersonen und Klinikpersonal reduzierte. Diese betriebliche Einfachheit unterstützt das am schnellsten wachsende Muster der häuslichen Pflege als Endnutzer im Markt für das Rystiggo-Arzneimittel in den Vereinigten Staaten, da die Therapie weniger an große Infusionszentren und große städtische neurologische Programme gebunden ist. Es unterstützt auch ein schnelleres Wachstum der Abgabe durch Spezialapotheken, da Kostenträger einen klaren Anreiz haben, die Versorgung von stationären Krankenhauseinrichtungen hin zur kostengünstigeren häuslichen Verabreichung zu verlagern. Infolgedessen verlagert sich der Markt für das Rystiggo-Arzneimittel in den Vereinigten Staaten allmählich von einem zentrumsbasierten Initiierungsmodell hin zu einem flexibleren Versorgungsweg, der eine wiederholte Anwendung ohne entsprechende Infrastrukturkosten aufrechterhalten kann.

Erstattungswege für seltene neurologische Erkrankungen unterstützen den frühen Zugang

Die Exklusivität von Rystiggo als Arzneimittel für seltene Krankheiten läuft bis zum 26. Juni 2030, und dieser Schutz bleibt eine direkte Unterstützung für den Markt für das Rystiggo-Arzneimittel in den Vereinigten Staaten, da er den kurzfristigen Biosimilar-Druck begrenzt. Dieser regulatorische Schutz trägt auch dazu bei, die Preisstabilität während des Kernprognosezeitraums aufrechtzuerhalten, was in einem Umfeld seltener Erkrankungen wichtig ist, in dem kommerzielle Zugangsentscheidungen von einer langfristigen Budgettransparenz abhängen. Das ONWARD-Unterstützungsprogramm von UCB berichtete, dass mehr als 97 % der kommerziell versicherten Patienten und mehr als 98 % der Medicare-Zusatzversicherungspatienten einen definierten Zugangsweg hatten, was die Hürden zu Behandlungsbeginn reduzierte. Dasselbe Programm gab an, dass berechtigte Medicare-Zusatzversicherungspatienten 0 USD Eigenanteil pro Dosis zahlen konnten, was die praktische Erschwinglichkeit stärkte, auch wenn die Bruttokosten der Therapie hoch blieben. Der Medicaid-Zugang blieb ebenfalls relativ geschützt, wobei die typischen monatlichen Eigenkosten der Patienten bei 5,15 USD bis 10,30 USD lagen, was eine häufige Zugangshürde bei anderen Biologika für seltene Erkrankungen beseitigte. Diese Erstattungsunterstützungen sind wichtig, weil sie neurologischen Fachzentren einen klareren Weg bieten, die Behandlung zu beginnen und die Nachsorge im Markt für das Rystiggo-Arzneimittel in den Vereinigten Staaten aufrechtzuerhalten.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe jährliche Therapiekosten und Reibungsverluste bei der Vorabgenehmigung | -2.0% | National, am ausgeprägtesten in kommerziellen Versicherungssegmenten ohne spezielle Sonderregelungen | Mittelfristig (2–4 Jahre) |

| Belastung durch Sicherheitsüberwachung, Infektionsrisiko und Impfbeschränkungen | -0.8% | National, akut in der ambulanten Neurologie und in Überweisungskanälen der Primärversorgung | Mittelfristig (2–4 Jahre) |

| Klassenwettbewerb durch Vyvgart, IMAAVY, Soliris, Ultomiris und Zilbrysq | -2.5% | National, konzentriert auf AChR-positive Patientenentscheidungen an akademischen medizinischen Zentren | Langfristig (≥ 4 Jahre) |

| Begrenzter anspruchsberechtigter Pool und diagnostische Unsicherheit außerhalb von Fachzentren | -1.4% | National, mit der größten Auswirkung in ländlichen und von Gemeinschaftskrankenhäusern versorgten Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe jährliche Therapiekosten und Reibungsverluste bei der Vorabgenehmigung

Der US-amerikanische Listenpreis von Rystiggo betrug 3.155,37 USD pro ml, und ein einzelner 6-wöchiger Behandlungszyklus für schwerere Patienten konnte auf Fläschchenebene 75.000 bis 90.000 USD erreichen. Diese Kosten platzieren die Therapie unter den teuersten neurologischen Fachbiologika pro Behandlungsepisode, was die Prüfung durch Kostenträger im Markt für das Rystiggo-Arzneimittel in den Vereinigten Staaten naturgemäß verschärft. Große kommerzielle Kostenträger verlangten eine Vorabgenehmigung und forderten häufig eine bestätigte MGFA-Klasse II bis IVa sowie eine vorherige Exposition gegenüber konventioneller immunsuppressiver Therapie vor der Genehmigung. Erstgenehmigungen liefen häufig 6 Monate und Verlängerungen erforderten dann zusätzliche Ansprechdokumentation, was den Zugang zu einem wiederholten Verwaltungsprozess statt zu einer einmaligen Überprüfung machte. Das ist wichtig, weil Rystiggo symptomgesteuerte Behandlungszyklen verwendet, und selbst ansprechende Patienten können Verzögerungen erfahren, wenn die Dokumentationsschwellen der Kostenträger bei Verlängerungen nicht konsistent erfüllt werden. Die Unterstützungsstruktur von UCB erleichtert einen Teil dieser Belastung, aber die Kosten- und Genehmigungsbarriere bleibt eine der deutlichsten Grenzen für das kurzfristige Wachstumstempo des Marktes für das Rystiggo-Arzneimittel in den Vereinigten Staaten.

Belastung durch Sicherheitsüberwachung, Infektionsrisiko und Impfbeschränkungen

Rystiggo senkt das gesamte zirkulierende IgG, sodass sein Mechanismus einen inhärenten immunsuppressiven Effekt erzeugt, der mehr Überwachung erfordert als einfachere symptomatische Therapien. In kontrollierten Studien listete die Verschreibungsinformation Sinusitis bei 23,4 % der behandelten Patienten, COVID-19 bei 21,8 % und Harnwegsinfektionen bei 6,9 %, was die Infektionsüberwachung in der Routineversorgung zentral hält. Das Impftiming stellt eine weitere logistische Herausforderung dar, da Lebend- und abgeschwächte Lebendimpfstoffe während der aktiven Behandlung kontraindiziert sind und das breitere Impftiming um die Dosierungszyklen herum geplant werden muss. Die Produktinformation gibt an, dass Impfstoffe mindestens 4 Wochen vor Behandlungsbeginn und mindestens 2 Wochen nach der letzten Dosis eines Zyklus verabreicht werden sollten, was die Terminplanung für ältere Patienten erschwert, die wiederkehrende Erwachsenenimpfungen benötigen. Diese Schritte sind für ambulante neurologische Praxen, die keine dedizierten Koordinatoren für seltene Erkrankungen haben, schwieriger, da Überwachung, Impfüberprüfung und Nachsorge alle zusätzliche Personalzeit erfordern. Infolgedessen sieht sich der Markt für das Rystiggo-Arzneimittel in den Vereinigten Staaten außerhalb großer Fachzentren weiterhin einer praktischen Akzeptanzgrenze gegenüber, selbst wenn das ärztliche Interesse an der FcRn-Biologie stark bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antikörpertyp: AChR-Dominanz unterstützt den Umsatz, während MuSK schneller wächst

AChR-positive Patienten hielten im Jahr 2025 einen Marktanteil von 68,31 % am Markt für das Rystiggo-Arzneimittel in den Vereinigten Staaten, was sie als Kernbehandlungspopulation innerhalb der Antikörpertyp-Aufteilung der FDA.GOV beibehielt. Diese Führungsposition spiegelte die einfache Tatsache wider, dass AChR-Antikörper bei der Mehrheit der erwachsenen Fälle von generalisierter Myasthenia gravis vorhanden sind, sodass Neurologen sich natürlich zuerst auf diese breitere diagnostizierte Basis konzentrierten. In der Praxis bildeten diese Patienten das Hauptverschreibungsziel, wenn Ärzte über Pyridostigmin, Kortikosteroide oder nicht-steroidale Immunsuppressiva hinausgingen und in die FcRn-Therapie eintraten. Die pivotale MycarinG-Studie unterstützte dieses Anwendungsmuster, da sie klinisch bedeutsame Verbesserungen der MG-ADL- und QMG-Scores bis Tag 43 über die untersuchten Antikörpergruppen hinweg zeigte. Diese breite Wirksamkeitsbasis verankerte die Antikörpersegmentstruktur des Marktes für das Rystiggo-Arzneimittel in den Vereinigten Staaten, da sie Verschreibern die Gewissheit gab, dass das Arzneimittel mehr als ein immunologisches Profil bedienen kann.

MuSK-positive Patienten werden bis 2031 voraussichtlich mit einer CAGR von 9,38 % wachsen, was sie zum am schnellsten wachsenden Antikörper-Teilsegment in der Marktgrößenprognose für das Rystiggo-Arzneimittel in den Vereinigten Staaten macht. MuSK-Antikörper wurden bei knapp 6 % aller Myasthenia-gravis-Fälle und bei knapp 40 % der AChR-seronegativen Patienten gefunden, was diagnostische Verbesserungen für diese Subpopulation besonders wichtig machte. Diese Patienten zeigten häufig eine schwerere bulbäre und faziale Beteiligung und hatten ein schwächeres Ansprechen auf Cholinesterase-Inhibitoren, sodass die klinische Nachfrage nach einer gezielten zugelassenen Option hoch blieb. Vor 2025 gab die fehlende Verfügbarkeit zugelassener Alternativen Rystiggo eine sehr günstige Position in dieser Nische, und dieser frühe Vorsprung ist auch nach dem Aufkommen von IMAAVY noch relevant. Die Wachstumsprognose spiegelt daher sowohl eine reale Basis ungedeckten Bedarfs als auch die zunehmende ärztliche Aufmerksamkeit für Antikörper-Subtyp-Tests wider, was die MuSK-Behandlungsvolumina schneller als den breiteren Markt für das Rystiggo-Arzneimittel in den Vereinigten Staaten wachsen lassen sollte.

Nach Dosisstärke: Fläschchen mittlerer Stärke führen, während die Nutzung höherer Stärken zunimmt

Das 560 mg/4 ml-Fläschchen hielt im Jahr 2025 einen Anteil von 39,24 % am Dosisstärkensegment, was es zur führenden Darreichungsform im Markt für das Rystiggo-Arzneimittel in den Vereinigten Staaten machte. Diese Position passt zur gewichtsgestuften Dosierungsstruktur, da Patienten, die mit knapp 7 mg/kg im Bereich von 70 kg bis 80 kg behandelt werden, sich häufig natürlich mit dieser Konfiguration decken. Rystiggo wird in Einzeldosis-Fläschchen zu 280 mg/2 ml, 420 mg/3 ml, 560 mg/4 ml und 840 mg/6 ml geliefert, und dieses Portfolio ermöglicht es Apotheken, die Dosierung enger an das Körpergewicht anzupassen. Die Formate 280 mg/2 ml und 420 mg/3 ml bedienen weiterhin leichtere Patienten und Kombinationsfüllbedarfe, scheinen jedoch nicht im Mittelpunkt des routinemäßigen Abgabevolumens zu stehen. Der führende Anteil des 560 mg/4 ml-Fläschchens spiegelt daher das modale behandelte Patientenprofil wider und nicht eine einfache Verpackungspräferenz im Markt für das Rystiggo-Arzneimittel in den Vereinigten Staaten.

Das 840 mg/6 ml-Fläschchen wird bis 2031 voraussichtlich mit einer CAGR von 9,52 % wachsen, was es zum am schnellsten wachsenden Stärkeformat macht. Dieses Muster deutet auf eine breitere Nutzung bei schwereren Patienten und bei Patienten hin, die über wiederholte Behandlungszyklen hinweg auf der 10 mg/kg-Stufe gehalten werden. Offene Verlängerungsarbeiten aus MG0007 und MG0004, die UCB 2025 hervorhob, unterstützten die fortgesetzte Nutzung über mehrere symptomgesteuerte Zyklen bei Patienten mit einer persistenteren Krankheitslast. Die 840 mg/6 ml-Darreichungsform bietet auch betriebliche Vorteile, da eine Einzeleinheitsfüllung die Abgabekomplexität für Spezialapotheken und Krankenhausapotheken, die schwerere Patienten betreuen, reduzieren kann. Diese Verschiebung ändert nichts an der aktuellen Führungsposition des 560 mg/4 ml-Fläschchens, zeigt aber, dass sich der behandelte Patientenmix im Markt für das Rystiggo-Arzneimittel in den Vereinigten Staaten auf eine Weise verbreitert, die stärkere Einzelfläschchen-Darreichungsformen begünstigt.

Nach Vertriebskanal: Krankenhausapotheken führen, während die Spezialabgabe an Tempo gewinnt

Krankenhausapotheken hielten im Jahr 2025 einen Anteil von 52,24 %, was sie zum größten Vertriebskanal im Markt für das Rystiggo-Arzneimittel in den Vereinigten Staaten machte. Diese Führungsposition spiegelte den anfänglichen Behandlungsweg für viele Patienten wider, da Diagnosebestätigung, Antikörpertests, Erstzyklusüberwachung und Erstattungseinrichtung in Krankenhäusern und akademischen medizinischen Zentren konzentriert waren. Krankenhauseinrichtungen blieben auch für Patienten mit schweren Symptomen oder komplizierten Versorgungsverläufen wichtig, wo eine strukturierte Überwachung wichtiger war als die Abgabebequemlichkeit. Der Markt für das Rystiggo-Arzneimittel in den Vereinigten Staaten startete daher von einer Kanalbasis, die durch institutionelle Neurologie geprägt war, nicht durch direkte häusliche Abgabe. Diese historische Ausgangslage erklärt, warum Krankenhausapotheken noch führten, auch als die Patientenpräferenz allmählich zu flexibleren Verabreichungsmodellen tendierte.

Spezialapotheken werden bis 2031 voraussichtlich mit einer CAGR von 8,25 % wachsen, was sie zum am schnellsten wachsenden Kanal im Markt für das Rystiggo-Arzneimittel in den Vereinigten Staaten macht. Der stärkste Grund ist die Evidenzbasis für die Selbstverabreichung, da Patienten, die zuverlässig zu Hause dosieren können, nicht mehr das gleiche Maß an wiederholter Krankenhausbeteiligung benötigen. Kostenträger haben auch einen klaren Anreiz, die Behandlung von der stationären Krankenhausabrechnung wegzusteuern, wenn die Erfüllung durch Spezialapotheken und die häusliche Verabreichung die Gesamtversorgungskosten senken können. Das Zugangs- und Patientenunterstützungssystem von UCB unterstützt diese Verschiebung, indem es Patienten hilft, die Erstattung und die laufende Versorgungskoordination außerhalb des Krankenhauses zu navigieren. Der Kanalmix wird daher wahrscheinlich weiterhin in Richtung Spezialabgabe tendieren, auch wenn Krankenhäuser für Diagnose, Erstzyklusüberwachung und komplexes Patientenmanagement im Markt für das Rystiggo-Arzneimittel in den Vereinigten Staaten zentral bleiben.

Nach Endnutzer: Krankenhäuser halten die Basis, während die häusliche Pflege die Versorgung neu gestaltet

Krankenhäuser entfielen im Jahr 2025 auf einen Anteil von 52,52 %, was sie als führende Endnutzereinrichtung im Markt für das Rystiggo-Arzneimittel in den Vereinigten Staaten beibehielt. Dieses Ergebnis war mit ihrer Rolle bei der Diagnosebestätigung, dem Antikörper-Subtyp-Testing, der Behandlungsinitiierung und der Sicherheitsüberwachung im frühen Zyklus für neue Patienten mit generalisierter Myasthenia gravis verbunden. Krankenhäuser blieben auch die natürliche Einrichtung für Patienten mit akuter Exazerbation oder höherem Risiko bei der Erstdosierung, da die Überwachungskapazität breiter ist und eine Eskalation der Versorgung sofort erfolgen kann, wenn nötig. Neurologische Fachkliniken befanden sich zwischen der Krankenhausinitiierung und dem langfristigen Zyklusmanagement, insbesondere in akademischen ambulanten Abteilungen mit dedizierten Myasthenia-gravis-Programmen. Diese Struktur bedeutet, dass Krankenhäuser das Endnutzermuster des Marktes für das Rystiggo-Arzneimittel in den Vereinigten Staaten weiterhin verankern, auch wenn die tatsächliche Wartungsversorgung im Laufe der Zeit flexibler wird.

Häusliche Pflegeeinrichtungen werden bis 2031 voraussichtlich mit einer CAGR von 10,25 % wachsen, was sie zum am schnellsten wachsenden Endnutzer in der Marktgrößenprognose für das Rystiggo-Arzneimittel in den Vereinigten Staaten macht. Die Phase-3-Studie MG0020 unterstützt diese Verschiebung direkt, da 100 % der auswertbaren Patienten die Selbstverabreichung erfolgreich durchführten und 74,5 % die häusliche Dosierung gegenüber der Klinikverabreichung bevorzugten. Die manuelle Druckverabreichung reduzierte auch die mediane Verabreichungszeit auf 5 Minuten gegenüber 12 Minuten mit der Pumpe, was die routinemäßige Behandlung zu Hause handhabbarer machte. Die digitale Adhärenz-App HumaMG von UCB und damit verbundene Datenpräsentationen im Jahr 2025 fügten eine weitere Unterstützungsebene hinzu, indem sie Anbietern ein Fernüberwachungstool für die Nachsorge außerhalb konventioneller Infusionseinrichtungen gaben. Zusammen verändern diese Faktoren den Versorgungsweg allmählich von einer institutionell geprägten Versorgung hin zu einem stärker patientenzentrierten Modell, ohne Krankenhäuser aus dem frühen Versorgungsprozess des Marktes für das Rystiggo-Arzneimittel in den Vereinigten Staaten zu entfernen.

Geografische Analyse

Der geografische Fußabdruck des Marktes für das Rystiggo-Arzneimittel in den Vereinigten Staaten bleibt in Regionen mit dichter neurologischer Fachinfrastruktur konzentriert und ist nicht gleichmäßig über das Land verteilt. Die frühe Verschreibung war in akademischen medizinischen Zentren entlang des Nordostkorridor, in großen Ballungsräumen an der Westküste und in großen Forschungsinstitutionen im Mittleren Westen konzentriert, die komplexe neuromuskuläre Erkrankungen behandeln. Diese Konzentration spiegelt Überweisungsmuster mehr als einfache Bevölkerungsdichte wider, da Hochvolumenzentren besser ausgestattet sind, um die generalisierte Myasthenia gravis zu bestätigen und den Antikörper-Subtyp-Status vor der Biologika-Initiierung zu bestimmen. US-amerikanische Prävalenzschätzungen reichten von knapp 116.000 Patienten bis zu 135.000, abhängig von der verwendeten Anspruchsbasis, was darauf hindeutet, dass die nationale Nachfrage weit über die aktuelle Konzentration der Verschreibungszentren hinausgeht[3]Neurology, "Inzidenz und Prävalenz der Myasthenia gravis: Analyse einer US-amerikanischen Datenbank für kommerzielle Krankenversicherungsansprüche," Neurology, neurology.org. Die altersstandardisierte Inzidenz betrug knapp 68,48 pro Million Personenjahre in kommerziell oder über Medicare versicherten Populationen, was eine stetige, nicht plötzliche Erweiterung des adressierbaren Pools im Markt für das Rystiggo-Arzneimittel in den Vereinigten Staaten unterstützt.

Eine wesentliche strukturelle Einschränkung ist die Lücke zwischen dem Ort der Erstvorstellung der Patienten und dem Ort der definitiven Diagnosestellung, da Elektromyographie, repetitive Nervenstimulation und Antikörpertests in spezialisierten Zentren noch zuverlässiger sind. Das bedeutet, dass der effektive Behandlungspool weniger durch die Krankheitsprävalenz als durch die Fähigkeit des Überweisungssystems eingeschränkt wird, die Eignung zu bestätigen und eine gezielte Therapie zu beginnen. Ländliche und von Gemeinschaftseinrichtungen versorgte Regionen im Süden, im Bergwesten und im ländlichen Mittleren Westen haben tendenziell die längsten Überweisungs-bis-Behandlungs-Zeitspannen, was die Ausbreitung der Verschreibung über große städtische Cluster hinaus verlangsamt. Dieses Problem der diagnostischen Konzentration ist besonders wichtig für MuSK-positive und seronegative Abklärungen, da diese Patienten häufig eine speziellere Bewertung erfordern, bevor die Therapieauswahl klar wird. Das ONWARD-Unterstützungsprogramm von UCB hilft, sobald die Diagnose gestellt ist, kann aber den vorgelagerten Mangel an Zugang zu neurologischen Fachzentren im Markt für das Rystiggo-Arzneimittel in den Vereinigten Staaten nicht vollständig beseitigen.

Die geografische Konzentration sollte sich im Laufe der Zeit abschwächen, da die häusliche Verabreichung häufiger wird und Spezialapotheken die Fernschulungsunterstützung ausbauen. Das 10-jährige Vitaccess Real MG-Register, das ab Juli 2024 aktiv 600 Patienten an US-amerikanischen und europäischen Standorten rekrutierte, sollte längerfristige Sicherheits- und Ergebnisevidenz liefern, die weniger spezialisierte Anbieter beruhigen kann. Diese breitere Evidenzbasis nach der Zulassung kann allmählich die Notwendigkeit verringern, dass jede Erstzyklusentscheidung in einem führenden akademischen Zentrum verbleiben muss, insbesondere für Patienten mit wiederholten Zyklen und stabilen Nachsorgepfaden. Der Markt für das Rystiggo-Arzneimittel in den Vereinigten Staaten profitiert auch von der Exklusivität als Arzneimittel für seltene Krankheiten bis Juni 2030, was eine Preisungewissheit beseitigt, die andernfalls die breitere Kostenträgerakzeptanz in verschiedenen regionalen Versorgungssystemen verlangsamen könnte.

Wettbewerbslandschaft

Der Rystiggo Arzneimittelmarkt der Vereinigten Staaten ist um eine kleine Gruppe gezielter biologischer Therapien konsolidiert, die über Wirkmechanismus, Zulassungsbreite, Verabreichungsweg und praktische Versorgungsstellenökonomie konkurrieren. UCB nimmt eine besondere Stellung ein, da das Unternehmen sowohl im FcRn-Signalweg durch Rystiggo als auch im Komplementsignalweg durch Zilbrysq vertreten ist, was ihm eine breitere Relevanz bei antikörperbasierten Behandlungsentscheidungen verleiht. Die stärkste Differenzierung von Rystiggo bestand in seiner Fähigkeit, sowohl AChR-positive als auch MuSK-positive erwachsene Patienten mit generalisierter Myasthenia gravis über einen subkutanen Weg abzudecken, der eine flexible Versorgungserbringung unterstützt. Konkurrierende Therapien sind nach wie vor von erheblicher Bedeutung, insbesondere bei AChR-positiver Erkrankung, bei der Neurologen unter mehreren gezielten Wirkmechanismen und Verabreichungsoptionen wählen können.

Der wichtigste jüngste Wettbewerbsschritt war die Zulassung von IMAAVY durch Johnson & Johnson im April 2025, da Nipocalimab mit derselben Zulassungsreichweite für AChR-positive und MuSK-positive Patienten auf den Markt kam und zusätzlich eine pädiatrische Indikation für Patienten ab 12 Jahren erhielt. Diese Zulassung schränkte einen der deutlichsten Klassenvorteile von Rystiggo ein, insbesondere bei MuSK-positiver Erkrankung, obwohl Verabreichungsweg und Patientenkomfort die beiden Produkte nach wie vor voneinander unterscheiden. Das Vyvgart-Portfolio von argenx blieb ein bedeutender FcRn-Wettbewerber aufgrund der angesammelten Vertrautheit der Ärzte. Soliris und Ultomiris von AstraZeneca konkurrieren ebenfalls weiterhin bei AChR-positiver Erkrankung, jedoch begrenzen ihre intravenöse Verabreichung und ihre engere immunologische Positionierung die direkte Überschneidung mit dem breiteren Erwachsenenzulassungsbereich von Rystiggo im Rystiggo Arzneimittelmarkt der Vereinigten Staaten. Das bedeutet, dass der Wettbewerb real und zunehmend ist, aber nach wie vor durch den Patientensubtyp, die Verabreichungspräferenz und die Logistik des Versorgungsumfelds geprägt wird und nicht durch eine einfache preisgetriebene Hierarchie.

UCBs wichtigste strategische Reaktion bestand darin, die Evidenz zu vertiefen, anstatt sich nur auf die Erstmarktpositionierung im Rystiggo Arzneimittelmarkt der Vereinigten Staaten zu verlassen. Das Unternehmen finanzierte das Vitaccess Real MG-Register und wurde dessen erster Abonnent; dabei handelt es sich um einen 10-jährigen Längsschnittdatensatz, der darauf abzielt, umfangreiche Real-World-Evidenz für Kostenträger und Spezialisten aufzubauen. UCB schritt auch zur Zulassungserweiterung voran, indem es das MyVision Phase-3-Programm für okuläre Myasthenia gravis im März 2026 registrierte, was Rystiggo über seinen aktuellen Fokus auf generalisierte Myasthenia gravis bei Erwachsenen hinaus erweitern könnte. Ein weiterer strategischer Schritt erfolgte durch anspruchsbasierte Wechseldaten, die 2026 präsentiert wurden und Rystiggo als FcRn-Option der zweiten Linie für Patienten mit unzureichendem Ansprechen auf eine konkurrierende FcRn-Therapie unterstützten. Diese Schritte legen nahe, dass die Wettbewerbsposition im Rystiggo Arzneimittelmarkt der Vereinigten Staaten nicht nur von der Zulassungsbreite abhängen wird, sondern auch davon, wer die glaubwürdigste langfristige Evidenz und den praktikabelsten Versorgungspfad für die wiederholte Anwendung aufbauen kann.

Marktführer der Branche für Rystiggo-Arzneimittel in den Vereinigten Staaten

-

UCB S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: UCB registrierte die Phase-3-Studien NCT07463521 (MyVision, placebokontrollierte Wirksamkeitsstudie) und NCT07465289 (offene Langzeitverlängerung) für Rozanolixizumab bei okulärer Myasthenia gravis (oMG), mit geschätztem Einschreibungsbeginn im Mai–Juli 2026 und geschätztem Abschluss im Jahr 2031. Die oMG-Indikation könnte die adressierbare Patientenpopulation von Rystiggo über das aktuelle Label für erwachsene gMG hinaus erweitern.

- Januar 2026: KORU Medical Systems, Inc. erhielt die Zulassung der US-amerikanischen Behörde für Lebensmittel- und Arzneimittelsicherheit (FDA) für sein FreedomEDGE-Infusionssystem. Diese Zulassung ermöglicht es dem System, RYSTIGGO (Rozanolixizumab-noli) zu verabreichen, eine Therapie, die von UCB weltweit entwickelt und vermarktet wird.

Berichtsumfang für den Markt für Rystiggo-Arzneimittel in den Vereinigten Staaten

Gemäß dem Umfang des Berichts ist Rystiggo (Rozanolixizumab-noli) ein verschreibungspflichtiges Arzneimittel, das von UCB zur Behandlung der generalisierten Myasthenia gravis (gMG) entwickelt wurde, einer seltenen und chronischen Autoimmunerkrankung, die schwere Muskelschwäche und Erschöpfung verursacht.

Die Segmentierung des Marktes für das Rystiggo-Arzneimittel in den Vereinigten Staaten ist nach Antikörpertyp, Dosisstärke, Vertriebskanal und Endnutzer kategorisiert. Nach Antikörpertyp ist der Markt in AChR-positiv und MuSK-positiv unterteilt. Nach Dosisstärke umfasst er 280 mg / 2 ml, 420 mg / 3 ml, 560 mg / 4 ml und 840 mg / 6 ml. Nach Vertriebskanal umfasst die Segmentierung Spezialapotheken, Krankenhausapotheken und sonstige Vertriebskanäle. Nach Endnutzer ist der Markt in Krankenhäuser, neurologische Fachkliniken und häusliche Pflegeeinrichtungen segmentiert. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| AChR-positiv |

| MuSK-positiv |

| 280 mg / 2 ml |

| 420 mg / 3 ml |

| 560 mg / 4 ml |

| 840 mg / 6 ml |

| Spezialapotheken |

| Krankenhausapotheken |

| Sonstige Vertriebskanäle |

| Krankenhäuser |

| Neurologische Fachkliniken |

| Häusliche Pflegeeinrichtungen |

| Nach Antikörpertyp | AChR-positiv |

| MuSK-positiv | |

| Nach Dosisstärke | 280 mg / 2 ml |

| 420 mg / 3 ml | |

| 560 mg / 4 ml | |

| 840 mg / 6 ml | |

| Nach Vertriebskanal | Spezialapotheken |

| Krankenhausapotheken | |

| Sonstige Vertriebskanäle | |

| Nach Endnutzer | Krankenhäuser |

| Neurologische Fachkliniken | |

| Häusliche Pflegeeinrichtungen |

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum im Markt für das Rystiggo-Arzneimittel in den Vereinigten Staaten an?

Das Wachstum wird durch eine breitere Akzeptanz der FcRn-Klasse, die AChR-positive und MuSK-positive Labelabdeckung von Rystiggo und eine zunehmende Verlagerung hin zu heimfreundlichen Verabreichungswegen unterstützt.

Wie groß ist der Markt für das Rystiggo-Arzneimittel in den Vereinigten Staaten bis 2031?

Der Markt für das Rystiggo-Arzneimittel in den Vereinigten Staaten wird voraussichtlich bis 2031 von 369,37 Millionen USD im Jahr 2026 auf 538,97 Millionen USD wachsen, mit einer CAGR von 7,85 %.

Welche Patientengruppe trägt den größten Umsatz für Rystiggo in den Vereinigten Staaten bei?

AChR-positive Patienten trugen im Jahr 2025 mit 68,31 % den größten Anteil bei, da sie die größte diagnostizierte antikörperdefinierte Population bei generalisierter Myasthenia gravis darstellen.

Welcher Teil des Versorgungswegs wächst für die Nutzung von Rystiggo am schnellsten?

Häusliche Pflegeeinrichtungen wachsen mit einer CAGR von 10,25 % bis 2031 am schnellsten, unterstützt durch 100 % erfolgreiche Selbstverabreichung in der MG0020-Studie und eine starke Patientenpräferenz für die häusliche Dosierung.

Was ist die größte Hürde für eine breitere Nutzung von Rystiggo?

Hohe Behandlungskosten und wiederholte Vorabgenehmigungen bleiben die Haupthürden, da ein einzelner 6-wöchiger Zyklus 75.000 bis 90.000 USD erreichen kann und Verlängerungen eine fortlaufende klinische Dokumentation erfordern.

Wie stark ist der Wettbewerbsdruck rund um Rystiggo bei generalisierter Myasthenia gravis?

Der Wettbewerbsdruck nimmt nach der Zulassung von IMAAVY durch Johnson & Johnson im April 2025 zu, aber Rystiggo profitiert weiterhin von der dualen Antikörperpositionierung bei Erwachsenen, der subkutanen Verabreichung und der Exklusivität als Arzneimittel für seltene Krankheiten bis Juni 2030.

Seite zuletzt aktualisiert am: