Marktgröße und Marktanteil für enterale Ernährungssonden

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

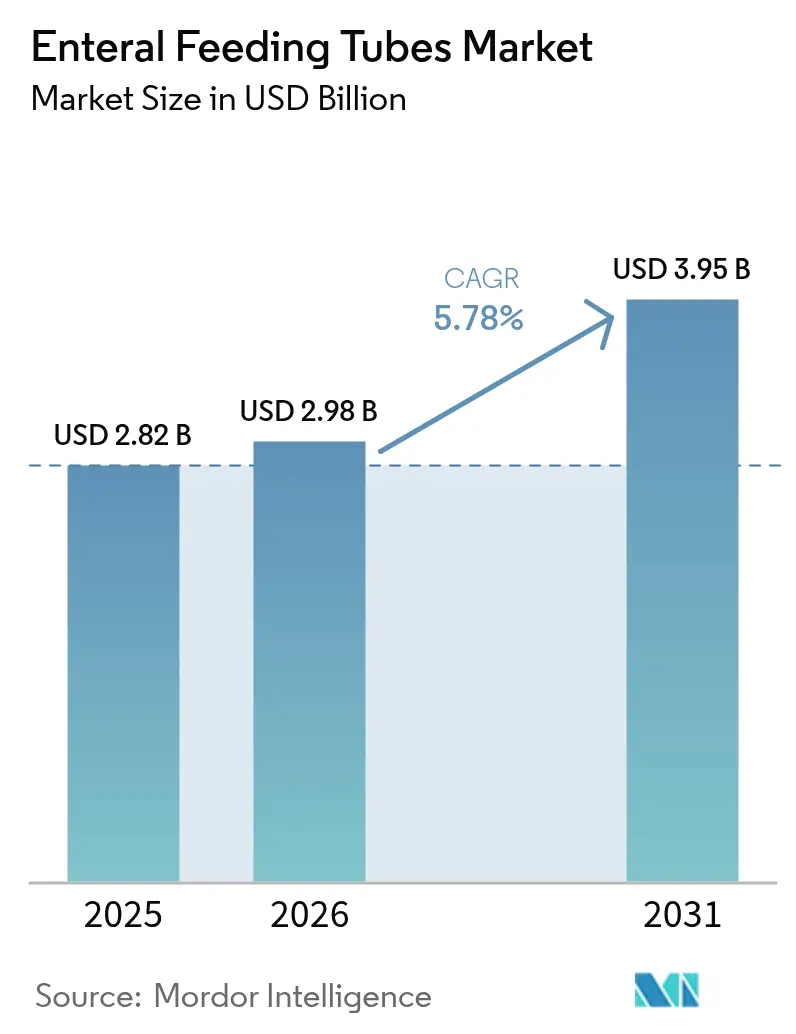

| Marktgröße (2026) | 2.98 Milliarden US-Dollar |

| Marktgröße (2031) | 3.95 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.78% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

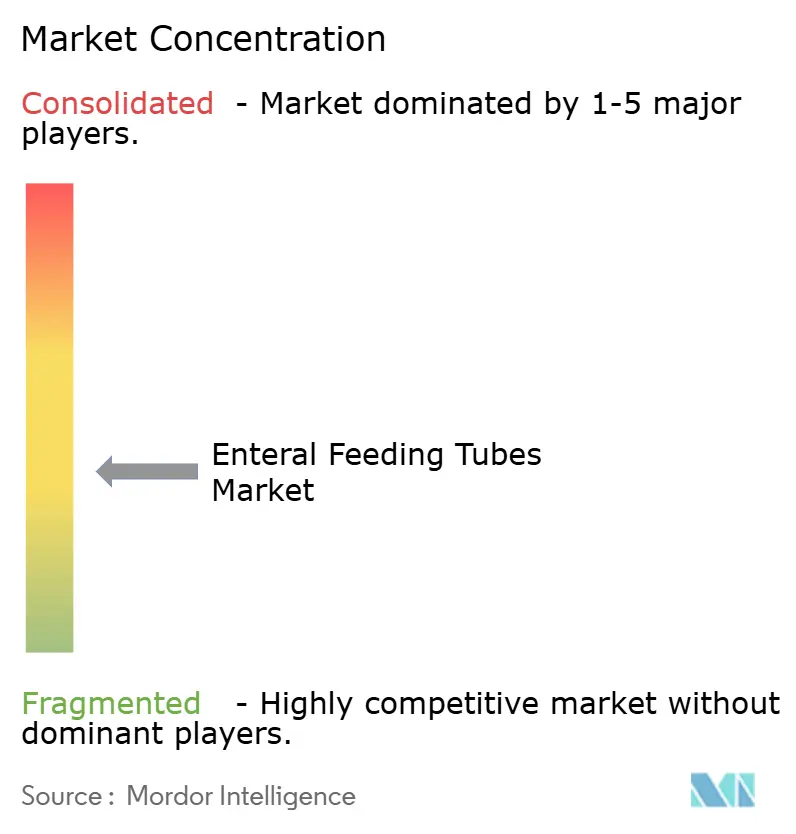

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für enterale Ernährungssonden von Mordor Intelligence

Die Marktgröße für enterale Ernährungssonden wird im Jahr 2026 auf USD 2,98 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 2,82 Milliarden, mit Projektionen für 2031 von USD 3,95 Milliarden, wachsend mit einer CAGR von 5,78 % über den Zeitraum 2026–2031. Der Schwung ergibt sich aus der zunehmenden Prävalenz gastrointestinaler Erkrankungen, der globalen Belastung durch Mangelernährung sowie Fortschritten wie elektromagnetischen Tracking-Systemen, die das Risiko von Platzierungsfehlern senken. Die Konsolidierung unter den Lieferanten, hervorgehoben durch BDs Kauf der Abteilung Critical Care von Edwards Lifesciences für USD 4,2 Milliarden, verleiht intelligenten vernetzten Ernährungsplattformen mehr Skalierbarkeit. Neue Änderungen der FDA-Qualitätssystemregulierung, gültig ab Februar 2026, harmonisieren internationale Designkontrollstandards und erleichtern die globale Produktregistrierung. Parallel dazu erstatten Kostenträger zunehmend die heimbasierte enterale Ernährung, was die Nachfrage aus ambulanten und Telemedizin-Kanälen beschleunigt.

Wichtigste Erkenntnisse des Berichts

- Nach Produktkategorie führten Enterostomiesonden mit einem Umsatzanteil von 45,86 % im Jahr 2025, während selbstvorrückende Spiralsonden voraussichtlich bis 2031 mit einer CAGR von 10,63 % wachsen werden.

- Nach Patiententyp entfielen im Jahr 2025 69,98 % der Marktgröße für enterale Ernährungssonden auf Erwachsene; die neonatale Kohorte entwickelt sich bis 2031 mit einer CAGR von 8,32 %.

- Nach Anwendung hielt die Onkologie im Jahr 2025 32,44 % des Marktanteils für enterale Ernährungssonden; der Bereich Intensivmedizin und Trauma wird voraussichtlich bis 2031 mit einer CAGR von 8,89 % wachsen.

- Nach Endnutzer beherrschten Krankenhäuser im Jahr 2025 61,94 % der Marktgröße für enterale Ernährungssonden, während der Bereich Häusliche Pflege mit einer CAGR von 9,74 % bis 2031 expandiert.

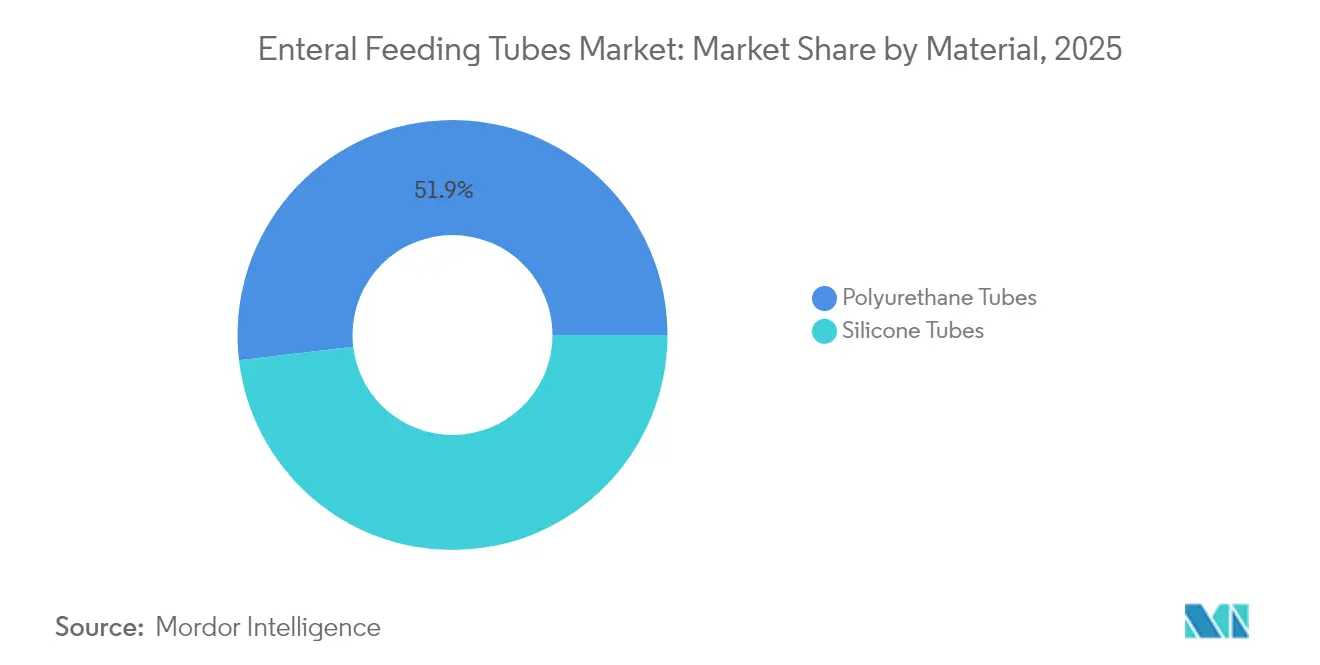

- Nach Material dominierten Polyurethansonden mit einem Anteil von 51,88 % im Jahr 2025; der Einsatz von Silikonsonden entwickelt sich bis 2031 mit einer CAGR von 8,11 %.

- Nach Platzierungstechnologie hatte die endoskopische Platzierung im Jahr 2025 den größten Umsatzanteil von 63,92 %; die elektromagnetische Tracking-Platzierung ist das am schnellsten wachsende Segment mit einer CAGR von 9,81 %.

- Nach Geografie behielt Nordamerika im Jahr 2025 38,12 % des globalen Umsatzes; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 8,79 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für enterale Ernährungssonden

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Inzidenz chronischer gastrointestinaler Erkrankungen | +1.8% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Wachsende globale Belastung durch Mangelernährung | +1.2% | Asien-Pazifik, Naher Osten und Afrika, Südamerika | Mittelfristig (2–4 Jahre) |

| Starker Anstieg von Frühgeburten in Ländern mit niedrigem Einkommen | +0.9% | Asien-Pazifik, Naher Osten und Afrika, Südamerika | Langfristig (≥ 4 Jahre) |

| Übernahme von Programmen zur heimbasierten enteralen Ernährung durch Kostenträger | +1.1% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Miniaturisierte drahtlose Sensoren zur Platzierungsverifikation | +0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Vorschriften zur Prüfung von Fehlplatzierungen nasogastrischer Sonden in OECD-Krankenhäusern | +0.5% | OECD-Länder | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Inzidenz chronischer gastrointestinaler Erkrankungen

Eine alternde Weltbevölkerung, gekoppelt mit einer höheren Prävalenz von Krebs und entzündlichen Darmerkrankungen, fördert die langfristige Nachfrage nach enteraler Ernährung. Die 2025 veröffentlichten Leitlinien der British Society of Gastroenterology (Britische Gesellschaft für Gastroenterologie) bestätigen, dass die meisten Krebspatienten multiple gastrointestinale Symptome aufweisen, die eine frühzeitige Ernährungsunterstützung erfordern[1]British Society of Gastroenterology (Britische Gesellschaft für Gastroenterologie), "Practice Guidance on GI Symptoms in Cancer Patients", gut.bmj.com. Leistungserbringer verlassen sich daher auf Präzisionsplatzierungstechnologien, insbesondere auf elektromagnetische Führung, um die Ergebnisse zu optimieren. Gesundheitssysteme erkennen die Kosteneinsparungen an, die sich aus der Vermeidung ernährungsbedingter Mangelernährung ergeben, und stützen damit die Wachstumsdynamik des Marktes für enterale Ernährungssonden.

Wachsende globale Belastung durch Mangelernährung

Mangelernährung betrifft bis zu 80 % der onkologischen Patienten und belastet weiterhin ältere Menschen und Patienten in der Intensivmedizin. Branchenakteure reagieren mit pflanzenbasierten Formulierungen und Sondeninnovationen, die die Nährstoffzufuhr verbessern. Daten der Oncology Nursing Society (Gesellschaft der Onkologiepflegekräfte), die Ernährungsunsicherheitsraten von 17–55 % bei Krebspatienten aufzeigen, verdeutlichen die soziale Determinantendimension, die enterale Ernährung unentbehrlich hält.

Starker Anstieg von Frühgeburten in Ländern mit niedrigem Einkommen

Überlebensfortschritte bei Frühgeborenen mit extrem niedrigem Geburtsgewicht schaffen eine anhaltende neonatale Ernährungsnachfrage. Die Cleveland Clinic berichtete von einer Sterblichkeitsrate von 5,5 % bei Neugeborenen, die ausschließlich mit einer G-Sonde versorgt wurden, gegenüber 26,9 % bei ausschließlicher Tracheotomie, was die lebensrettende Rolle der enteralen Ernährung unterstreicht. Krankenhäuser in Schwellenländern übernehmen Scoring-Algorithmen und Ultraschallüberwachung zur Behandlung von Intoleranz, was den Markt für enterale Ernährungssonden in ressourcenbeschränkten Regionen erweitert.

Übernahme von Programmen zur heimbasierten enteralen Ernährung durch Kostenträger

Die Medicare-Regel 2025 für Häusliche Gesundheitsversorgung (Home Health) verbesserte die Erstattung für Heimernährung und validierte Kosteneinsparungen, die durch die Verlegung geeigneter Patienten aus Krankenhäusern erzielt werden[2]Federal Register (Bundesanzeiger), "CY 2025 Home Health PPS Rate Update", federalregister.gov. UPMC zeigte, dass sein nasogastrisches Heimprotokoll im Jahr 2024 rund 900 NICU-Tage einsparte, ohne die Ernährungsmeilensteine zu beeinträchtigen. Solche Ergebnisse ermutigen private Versicherer, heimbasierte Modelle zu replizieren, was die Nachfrage nach tragbaren, einfach zu überwachenden Sonden steigert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe sondenbedingte Infektionsraten in Langzeitpflegeeinrichtungen | −0.8% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Suboptimale Erstattung für pädiatrische Häusliche Pflege | −0.6% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Preisschwankungen bei Silikon, die die OEM-Margen beeinflussen | −0.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei der Sterilisationskapazität nach Einschränkungen für Ethylenoxid | −0.7% | Global, insbesondere Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe sondenbedingte Infektionsraten in Langzeitpflegeeinrichtungen

Eine Studie an geriatrischen Patienten zeigte eine Sterblichkeitsrate von 72 % während der Nachbeobachtung und beleuchtete damit Infektions- und Aspirationsherausforderungen, die die Akzeptanz in Pflegeheimen dämpfen. Inkonsistente Personalschulungen und begrenzte Fachkenntnisse vor Ort bedeuten, dass Einrichtungen Schwierigkeiten haben, Best-Practice-Protokolle einzuhalten, was den Markt für enterale Ernährungssonden in diesem Segment hemmt.

Suboptimale Erstattung für pädiatrische Häusliche Pflege

Die Erstattungsregeln hinken dem technologischen Fortschritt hinterher und hinterlassen Lücken bei spezialisierten pädiatrischen Formulierungen und Platzierungshilfen. Die Oley Foundation stellt fest, dass sich die US-amerikanischen Erstattungsrichtlinien für heimbasierte enterale Produkte seit 30 Jahren kaum verändert haben, was administrative Hürden schafft und den Therapiebeginn verlangsamt[3]Oley Foundation, "Medicare Coverage for HPN", oley.org. Begrenzte Mittel schrecken Hersteller davon ab, pädiatrisch ausgerichtete Innovationen voranzutreiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Enterostomiedominanz treibt Innovation voran

Enterostomiesonden trugen im Jahr 2025 mit 45,86 % zum globalen Umsatz bei und unterstreichen damit ihre Rolle bei der langfristigen Ernährungsunterstützung für onkologische und neurologische Patienten. Innerhalb der Marktgröße für enterale Ernährungssonden behalten Gastrostomie-Buttons und PEG-Varianten die klinische Präferenz für Komfort und reduziertes Aspirationsrisiko. Hersteller verfeinern interne Retentionsscheiben und Niederprofilports und verbessern so die Patientenmobilität. Selbstvorrückende Spiralsonden, die jährlich um 10,63 % wachsen sollen, verwenden eingebettete Mikromotoren und Führungsdrähte, um den Dünndarm ohne Fluoroskopie zu erreichen. Diese Automatisierung verkürzt die Verfahrensdauer, senkt die Bildgebungskosten und gewinnt in bariatrischen und intensivmedizinischen Einheiten Akzeptanz.

Nasojejunale und nasogastrische Sonden bleiben für die akute Ernährung relevant, aber der Ausgabenanteil verschiebt sich allmählich in Richtung fortgeschrittener Spiralgeräte. Oroenterische Sonden bleiben eine neonatale Nische, die verwendet wird, wenn die nasale Platzierung die Atmung beeinträchtigt. Die Nachfrage nach Jejunostomiesonden steigt nach Operationen am oberen Gastrointestinaltrakt, bei denen eine gastrische Ernährung kontraindiziert ist, und hilft Krankenhäusern, Enhanced-Recovery-Protokolle zu erfüllen. Klinische Daten, die selbstvorrückende Designs mit höherem Erstpassage-Erfolg verknüpfen, unterstützen eine breitere Beschaffung und verstärken den Premiumisierungstrend des Marktes für enterale Ernährungssonden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Nach Patiententyp: Stabilität bei Erwachsenen steht im Kontrast zum neonatalen Wachstum

Erwachsene trugen im Jahr 2025 mit 69,98 % zum Umsatz bei, da alternde Bevölkerungen mit Dysphagie, Schlaganfall und krebsbedingter Kachexie konfrontiert sind. Krankenhäuser bevorzugen in diesen Kohorten elektromagnetische Tracker, um durch veränderte Anatomie nach Operationen oder Bestrahlung zu navigieren. Dennoch verzeichnen Neugeborene mit einer CAGR von 8,32 % die schnellste Expansion, angetrieben durch verbesserte Überlebensraten von Säuglingen mit sehr niedrigem Geburtsgewicht und breiteren NICU-Kapazitäten in Schwellenmärkten. Studien zeigen, dass die Abschaffung routinemäßiger Magenrückstandskontrollen den Krankenhausaufenthalt um zwei Tage verkürzen kann, was eine breitere Akzeptanz früher Ernährungsprotokolle fördert.

Pädiatrisch-spezifische Sonden mit schmaleren French-Größen und weicheren Spitzen verbessern die Verträglichkeit, obwohl die Erstattung in einigen Regionen noch ein Gegenwind bleibt. Die Nachfrage bei Erwachsenen wird in chronischen Krankheiten verankert bleiben, während neonatale Zuwächse die regionalen Verbrauchsmuster diversifizieren und den Markt für enterale Ernährungssonden über alle Alterssegmente hinweg stützen.

Nach Anwendung: Onkologieführerschaft steht vor Herausforderung durch die Intensivmedizin

Die Onkologie machte im Jahr 2025 32,44 % des Umsatzes aus, was die hohe Inzidenz von Mangelernährung und chemotherapieinduzierter Mukositis widerspiegelt, die die orale Aufnahme beeinträchtigt. Strahlentherapiezentren integrieren die Sondenplatzierung vor Behandlungsbeginn, um durch gewichtsverlustbedingte Unterbrechungen zu vermeiden. Intensivmedizin und Trauma werden voraussichtlich mit einer CAGR von 8,89 % steigen, angetrieben durch Leitlinien, die eine Ernährung innerhalb von 48 Stunden nach der Aufnahme auf der Intensivstation fordern. Elektromagnetische Systeme reduzieren die Insertionszeit am Krankenbett, ein entscheidender Vorteil bei instabilen Patienten.

Neurologische Indikationen wie Schlaganfall und ALS erfordern weiterhin Langzeitsonden mit geringen Migrationsprofileigenschaften. Gastroenterologische Fälle, insbesondere Morbus Crohn und Gastroparese, profitieren von nasojejunalen Wegen, die eine beeinträchtigte Magenfunktion umgehen. Metabolische und hepatologische Anwendungen runden die Nachfrage nach spezialisierten Formulierungen ab. Der Vorsprung der Onkologie in Bezug auf Evidenz und Erstattung hält sie als größten Anteil, jedoch könnten die ICU-Akzeptanzraten die Lücke verkleinern, wenn klinische Protokolle sich standardisieren und den verfahrenstechnischen Mix des Marktes für enterale Ernährungssonden erweitern.

Nach Endnutzer: Krankenhausdominanz durch Expansion der Häuslichen Pflege herausgefordert

Krankenhäuser erfassten im Jahr 2025 61,94 % der Ausgaben, da die meisten Erstplatzierungen nach wie vor stationär erfolgen. Operationssäle und Endoskopieeinheiten halten das Volumen für PEG- und Jejunostomieverfahren aufrecht. Kostenträger leiten jedoch geeignete Fälle in ambulante Zentren, was zu einem stetigen Wachstum ambulanter chirurgischer Einrichtungen führt. Die Häusliche Pflege, die mit einer CAGR von 9,74 % wächst, profitiert von Fernüberwachungs-Apps, die Kliniker auf Verschluss- oder Verschiebungsereignisse aufmerksam machen. Das NICU-Programm von UPMC bewies Kosten- und Aufenthaltreduzierungen und veranlasste andere Systeme, ähnliche Heimpfade zu erproben. Langzeitpflegeeinrichtungen bleiben ein erheblicher, aber langsamer wachsender Absatzkanal aufgrund von Infektionsproblemen. Mit der Ausrichtung der Erstattung auf wertbasierte Versorgung neigt sich der Markt für enterale Ernährungssonden zu dezentralisierten Servicemodellen, die Hardware mit telemedizinischer Überwachung kombinieren.

Nach Material: Polyurethan führt trotz Silikoninnovation

Polyurethan lieferte im Jahr 2025 51,88 % des Umsatzes dank insertionsfreundlicher Steifigkeit, die sich bei Körpertemperatur erweicht und den Patientenkomfort verbessert. Silikonsonden sind zwar teurer, sollen aber mit einer CAGR von 8,11 % zulegen, da ihre Chemikalienbeständigkeit und geringe Proteinadhäsion die Gerätelebensdauer verlängern. Lieferanten sichern sich gegen Rohstoffvolatilität, indem sie die Kapazität ausbauen: Avient ergänzte medizinisch-grade TPU-Linien in Suzhou, um das Wachstum in Asien-Pazifik zu bedienen. Hersteller erkunden auch biobasierte Polymere, die Nachhaltigkeitsziele erfüllen, ohne die Leistung zu beeinträchtigen. Metallverstärkte Spitzen für fluoroskopische Sichtbarkeit und antimikrobielle Beschichtungen, die Biofilmbildung abwehren, tauchen in beiden Materialklassen auf. Polyurethan wird die Volumenführerschaft behalten, aber der Premiumanteilsgewinn von Silikon unterstützt die Margenverbesserung im Markt für enterale Ernährungssonden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Nach Platzierungstechnologie: Endoskopischer Standard steht vor elektromagnetischer Disruption

Die endoskopische Führung repräsentierte im Jahr 2025 63,92 % der Platzierungen und wird für direkte Visualisierung und hohe Genauigkeit geschätzt, wenn Spezialisten verfügbar sind. Personalengpässe und Bedenken hinsichtlich Strahlenbelastung fördern jedoch das Interesse an elektromagnetischem Tracking, das voraussichtlich jährlich um 9,81 % wachsen wird. Das CORTRAK 2-System von Avanos liefert grafische Pfade, die den Standort ohne Röntgenstrahlung bestätigen, und entspricht damit den Prüfvorschriften zur Vermeidung von Fehlplatzierungen. Ein 2024er Versuch mit kostengünstigen Magnetsensoren erreichte eine Lokalisierung innerhalb von 1,63 cm des Röntgen-Benchmarks und bewies die Machbarkeit für ressourcenbeschränkte Umgebungen. Fluoroskopische Techniken dienen weiterhin komplexen Anatomien, stehen aber unter Erstattungsdruck durch dosisreduzierende Richtlinien. Kamerabestückte Sonden wie Cardinal Healths IRIS liefern interne Echtzeitbilder und schaffen eine Nische für risikoreiche oder pädiatrische Fälle. Das Technologierennen erhöht die Wechselkosten und verankert die Markendifferenzierung und verstärkt die Wettbewerbsintensität im Markt für enterale Ernährungssonden.

Geografische Analyse

Nordamerika hielt im Jahr 2025 38,12 % des globalen Umsatzes aufgrund robuster Erstattung, etablierter klinischer Leitlinien und früher Übernahme von Platzierungsverifikationstechnologien. Die Vereinigten Staaten treiben FuE-Investitionen voran; Unternehmen wie Cardinal Health und BD basieren elektromagnetische oder bildgebende Plattformen auf inländischen Pilotdaten, bevor sie global eingeführt werden. Kanadas Einzahlermodell sichert provinzweite Verträge und verbessert die Lieferantensskalierung. Mexiko, obwohl kleiner, übernimmt kostengünstige Polyurethansonden für öffentliche Krankenhäuser und erweitert den regionalen Verbrauch.

Asien-Pazifik expandiert mit einer CAGR von 8,79 %, der schnellsten weltweit, gestützt durch Infrastrukturverbesserungen und regulatorische Harmonisierung. Chinas ausstehende Änderungen des Medizinproduktegesetzes erhöhen die Compliance-Anforderungen, vereinfachen jedoch die Auslandsregistrierung und begünstigen globale Lieferanten mit Qualitätsnachweisen. Indiens risikobasierte Klassifizierung beschleunigt risikoarme Ernährungssätze, verlangt jedoch weiterhin lokale Leistungsdaten. Japans Änderungen des Gerätegesetzes verkürzen die Überprüfungsfristen und ziehen die Markteinführung drahtloser Sensoren an. Das Digital Medical Products Act (Gesetz über digitale Medizinprodukte) Südkoreas fördert KI-gestützte Überwachung als Ergänzung zu traditionellen Sonden. Insgesamt verleihen diese Maßnahmen dem Markt für enterale Ernährungssonden in Asien-Pazifik Schwung, wo alternde Bevölkerungen und Verbesserungen in der Neonatalversorgung zusammenkommen.

Europa liefert ein stetiges Wachstum durch strenge Sicherheitsprotokolle und hohe Ausgaben des öffentlichen Sektors. Deutschland und das Vereinigte Königreich führen die Übernahme elektromagnetischer Führung an, motiviert durch obligatorische Fehlplatzierungsprüfungen. Süd- und osteuropäische Märkte, obwohl kleiner, investieren EU-Wiederaufbaufonds in moderne Endoskopie- und ICU-Kapazitäten und erweitern so den Zugang zu fortgeschrittenen Sonden. Der Nahe Osten und Afrika verzeichnen schrittweise Zuwächse, angetrieben durch Krankenhausexpansionen des Golfkooperationsrats und Schulungsprogramme, die die Verfahrensvolumina steigern. In Südamerika führen Brasilien und Argentinien die Übernahme trotz wirtschaftlicher Volatilität an und stützen sich auf öffentliche Beschaffung, um wesentliche Ernährungsgeräte zu sichern. Diese vielfältigen regionalen Dynamiken gewährleisten eine diversifizierte Umsatzbasis für den Markt für enterale Ernährungssonden.

Wettbewerbslandschaft

Der Markt für enterale Ernährungssonden zeigt eine moderate Konsolidierung, wobei führende multinationale Unternehmen Smart-Monitoring-Assets erwerben, um ihr Kernsondensortiment zu ergänzen. BDs Kauf des Critical-Care-Portfolios von Edwards Lifesciences im Jahr 2024 brachte fortschrittliche hämodynamische Sensoren, die sich in Ernährungsplattformen integrieren und eine ganzheitliche Patientenüberwachung ermöglichen. Avanos nutzt seine elektromagnetische CORTRAK-Navigation, um Krankenhausverträge zu halten, und erweiterte kürzlich den direkten Vertrieb in Großbritannien für MIC-KEY-Buttons, um das Serviceniveau zu schärfen.

Produktionserweiterungen sichern die Versorgung und sichern Sterilisationsengpässe ab. Gerresheimer investierte USD 180 Millionen in einen Standort in Georgia für geformte Komponenten und steigerte damit die US-amerikanische Kapazität. Die Partnerschaft von Lubrizol mit Polyhose verpflichtet USD 350 Millionen für ein Sondenfabrik in Chennai und unterstützt den Materialbedarf in Asien-Pazifik. Die Patentaktivität konzentriert sich auf drahtlose Sensorik, antimikrobielle Beschichtungen und selbstvorrückende Spitzen, was hohe Markteintrittsbarrieren aufrechterhält.

Der Wettbewerb dreht sich zunehmend um digitale Ökosysteme, die Hardware mit Analyse-Dashboards kombinieren. Cardinal Health integriert IRIS-Kamerastreams in seine Kangaroo-Ernährungspumpen und erfasst geräteverknüpfte Daten für Leistungsberichte. Das formula4success-Portal von Nestlé Health Science hilft Klinikern bei der Navigation durch Erstattungsunterlagen und vertieft die Markentreue. Im pädiatrischen Bereich bleibt Potenzial für miniaturisierte Verbinder und familienfreundliche Schulungs-Apps. Regionale Hersteller in China und Brasilien konkurrieren über den Preis, aber Premium-Westmarken behalten ihren Marktanteil, wo Fehlplatzierungsprüfungen fortschrittliche Technologien begünstigen, was den Wettbewerb intensiv, aber auf wertsteigernde Differenzierung ausgerichtet hält, im Markt für enterale Ernährungssonden.

Marktführer im Bereich enterale Ernährungssonden

Cardinal Health

Boston Scientific Corporation

ENvizion Medical Inc.

Applied Medical Technology Inc.

B Braun Melsungen AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2024: Lubrizol und Polyhose unterzeichneten ein Memorandum of Understanding zum Bau einer medizinischen Sondenfabrik in Chennai, mit einer Verfünffachung der Kapazität und einer Verpflichtung von über USD 350 Millionen.

- September 2024: Avient kündigte die Erweiterung der Gesundheits-TPU-Kapazitäten in Suzhou an, um medizinische Polymere für enterale Geräte zu liefern.

Berichtsumfang des globalen Marktes für enterale Ernährungssonden

Gemäß dem Umfang des Berichts kann enterale Ernährung als die Zufuhr von Proteinen, Mineralstoffen, anderen essentiellen Nährstoffen und verflüssigten Medikamenten in den Magen oder Darm des Patienten über Ernährungssonden definiert werden, die bei der Behandlung akuter und chronischer Erkrankungen eingesetzt werden. Diese Ernährungssonden werden als enterale Ernährungssonden bezeichnet und können über den oralen, nasalen oder subkutanen Zugang eingeführt werden. Der Markt ist segmentiert nach Produkttyp (nasenterale Ernährungssonde, Enterostomiesonde und oroenterische Ernährungssonde), Patiententyp (Erwachsene, Pädiatrie), Anwendungstyp (Onkologie, Neurologie, Gastroenterologie, metabolische Störungen, Hepatologie und weitere Anwendungen), Endnutzer (Krankenhäuser, ambulante chirurgische Zentren und weitere) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Mio. USD) für die oben genannten Segmente.

| Nasenterale Ernährungssonden | Nasogastrische Sonden |

| Nasojejunale Sonden | |

| Enterostomiesonden | Gastrostomiesonden (PEG, Button) |

| Jejunostomiesonden | |

| Oroenterische Sonden | |

| Selbstvorrückende Spiralsonden |

| Erwachsene |

| Pädiatrie |

| Neugeborene |

| Onkologie |

| Neurologie |

| Gastroenterologie |

| Metabolische Störungen |

| Hepatologie |

| Intensivmedizin und Trauma |

| Krankenhäuser |

| Ambulante chirurgische Zentren |

| Häusliche Pflegeeinrichtungen |

| Langzeitpflegeeinrichtungen |

| Polyurethansonden |

| Silikonsonden |

| Endoskopische Platzierung |

| Fluoroskopische Platzierung |

| Elektromagnetische Tracking-Platzierung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Nasenterale Ernährungssonden | Nasogastrische Sonden |

| Nasojejunale Sonden | ||

| Enterostomiesonden | Gastrostomiesonden (PEG, Button) | |

| Jejunostomiesonden | ||

| Oroenterische Sonden | ||

| Selbstvorrückende Spiralsonden | ||

| Nach Patiententyp | Erwachsene | |

| Pädiatrie | ||

| Neugeborene | ||

| Nach Anwendung | Onkologie | |

| Neurologie | ||

| Gastroenterologie | ||

| Metabolische Störungen | ||

| Hepatologie | ||

| Intensivmedizin und Trauma | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante chirurgische Zentren | ||

| Häusliche Pflegeeinrichtungen | ||

| Langzeitpflegeeinrichtungen | ||

| Nach Material | Polyurethansonden | |

| Silikonsonden | ||

| Nach Platzierungstechnologie | Endoskopische Platzierung | |

| Fluoroskopische Platzierung | ||

| Elektromagnetische Tracking-Platzierung | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für enterale Ernährungssonden?

Der Markt für enterale Ernährungssonden wird im Jahr 2026 auf USD 2,98 Milliarden geschätzt und soll bis 2031 USD 3,95 Milliarden erreichen.

Welche Produktkategorie führt den Markt für enterale Ernährungssonden an?

Enterostomiesonden führten im Jahr 2025 mit einem Umsatzanteil von 45,86 %, getrieben durch den langfristigen Einsatz in der Onkologie und Neurologie.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Infrastrukturinvestitionen, regulatorische Modernisierung und alternde Bevölkerungsdemografie treiben das Wachstum in Asien-Pazifik mit einer CAGR von 8,79 % bis 2031 voran.

Wie beeinflussen Kostenträger die Marktdynamik?

Die erweiterte Erstattung für heimbasierte Programme zur enteralen Ernährung senkt Krankenhausaufenthalte und steigert die Nachfrage nach tragbaren, einfach zu überwachenden Sonden.

Welcher Technologietrend verändert die Sondenplatzierung?

Elektromagnetische Tracking-Systeme bieten strahlenfreie Echtzeitverifikation und werden voraussichtlich jährlich um 9,81 % wachsen, da Krankenhäuser die Vorschriften zur Fehlplatzierungsprüfung einhalten.

Seite zuletzt aktualisiert am: