Marktgröße und Marktanteil für Endotrachealtuben

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

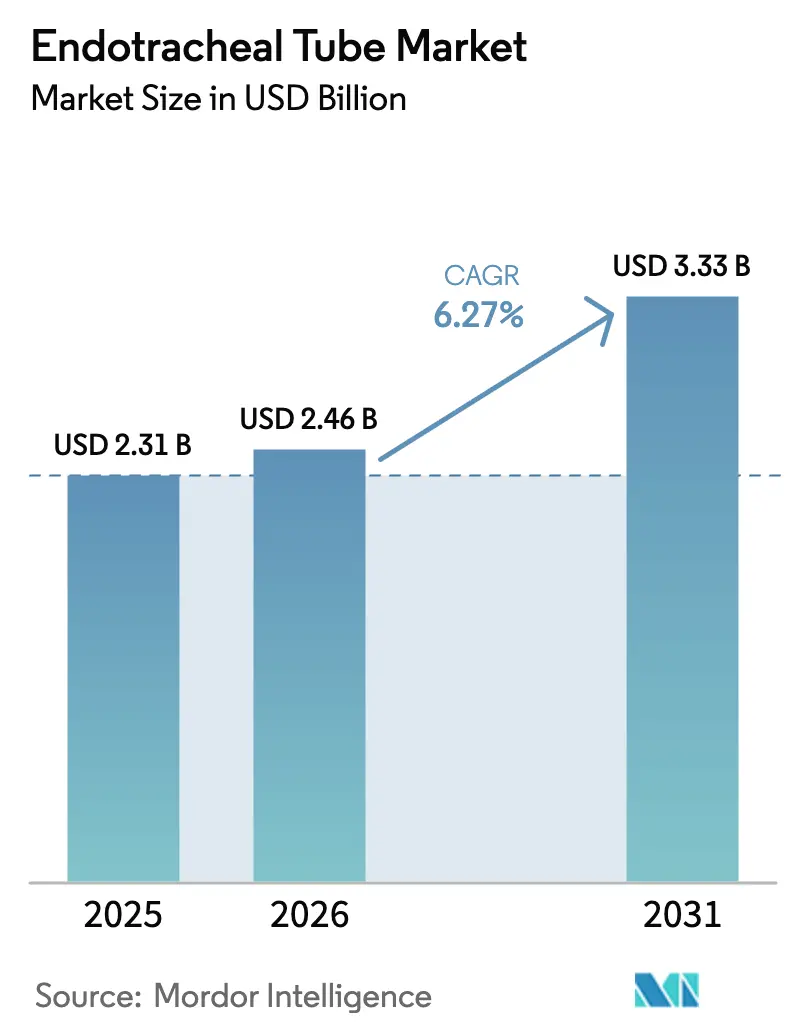

| Marktgröße (2026) | 2.46 Milliarden US-Dollar |

| Marktgröße (2031) | 3.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.27% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Endotrachealtuben von Mordor Intelligence

Die Marktgröße für Endotrachealtuben wird voraussichtlich von 2,31 Milliarden USD im Jahr 2025 auf 2,46 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 3,33 Milliarden USD bei einem CAGR von 6,27 % über den Zeitraum 2026–2031 erreichen. Das Wachstum resultiert aus steigenden chirurgischen Eingriffszahlen, einer zunehmenden Belastung durch chronische Erkrankungen, die die Beatmungsdauer verlängert, sowie der raschen Einführung videogestützter Intubationssysteme, die die Erfolgsquote beim ersten Versuch verbessern.[1]Geraghty E., "Video versus direkte Laryngoskopie für die dringende Intubation," New England Journal of Medicine, nejm.org Infektionspräventionsprotokolle treiben die Nachfrage nach antimikrobiellen Beschichtungen an, während Nachhaltigkeitsvorschriften in Europa Experimente mit biobasierten Polyurethanen fördern, die klinische und ökologische Standards erfüllen. Die Anfälligkeit der Lieferkette bleibt ein wesentliches Risiko, nachdem Engpässe bei pädiatrischen Geräten die FDA dazu veranlasst haben, Produktionsengpässe zu überwachen und Krankenhäuser zur Diversifizierung ihrer Lieferanten zu ermutigen.[2]Zentrum für Geräte und radiologische Gesundheit, "Schwachstellen in der Lieferkette für Medizinprodukte," fda.gov Die Wettbewerbspositionierung dreht sich um Technologie statt um den Preis, sodass Hersteller, die Tuben mit Bildgebungs- oder intelligenten Überwachungssystemen bündeln, bei Krankenhausausschreibungen einen Vorteil erlangen.

Wichtigste Erkenntnisse des Berichts

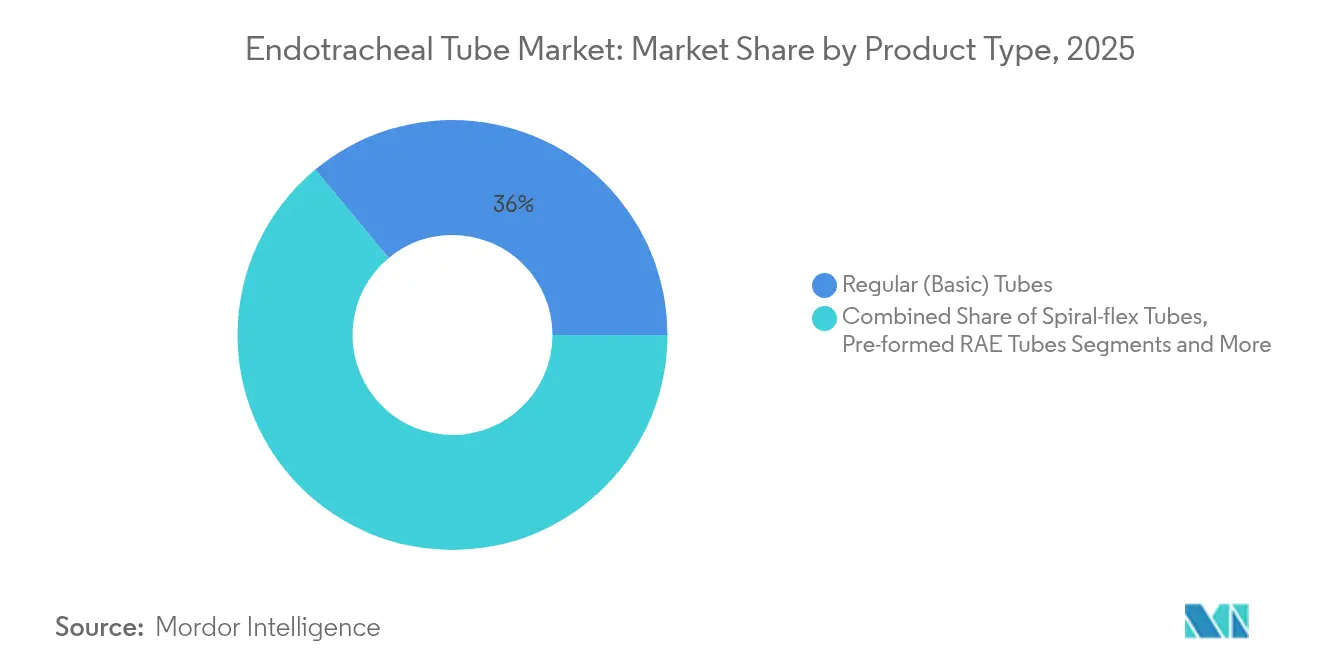

- Nach Produkttyp entfielen im Jahr 2025 36,02 % des Marktanteils für Endotrachealtuben auf reguläre Standardtuben, während videogestützte Tuben bis 2031 voraussichtlich mit einem CAGR von 10,12 % wachsen werden.

- Nach Zugangsweg hielt die orotracheale Intubation im Jahr 2025 einen Marktanteil von 68,25 % bei Endotrachealtuben, während nasotracheale Anwendungen mit einem CAGR von 8,67 % wachsen sollen.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 58,89 % am Marktvolumen für Endotrachealtuben, und präklinische Notfallrettungsdienste verzeichnen bis 2031 einen CAGR von 9,02 %.

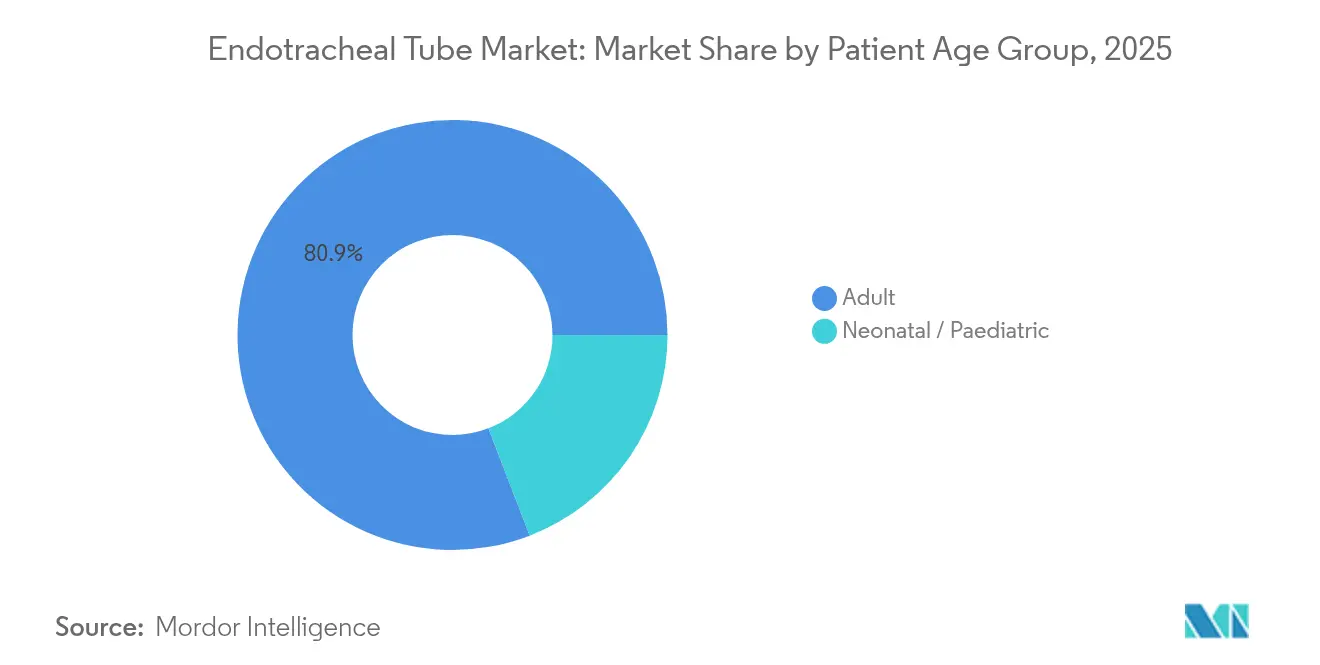

- Nach Patientenaltersgruppe repräsentierten Erwachsene einen Anteil von 80,85 %, während die Nachfrage im Bereich Neugeborene und Pädiatrie mit einem CAGR von 6,97 % steigt.

- Nach Material dominierte PVC mit einem Anteil von 65,92 %, aber Polyurethan und andere Alternativen werden voraussichtlich mit einem CAGR von 8,01 % zunehmen.

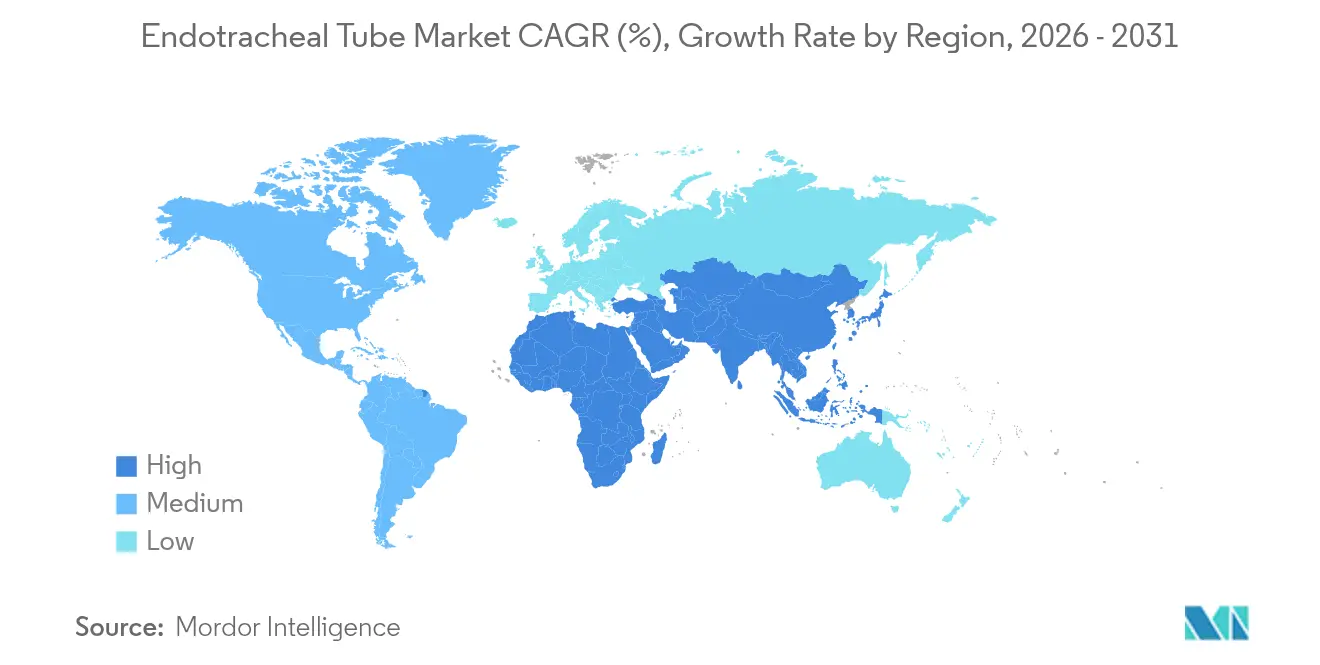

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 31,88 %; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem CAGR von 8,16 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Endotrachealtuben

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Inzidenz chronischer Erkrankungen | +1.2% | Global, mit Konzentration in alternden Bevölkerungen Nordamerikas und Europas | Langfristig (≥ 4 Jahre) |

| Steigende Anzahl chirurgischer Eingriffe | +1.8% | Global, angeführt durch die Expansion im asiatisch-pazifischen Raum und das Volumenwachstum in Nordamerika | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei Tubendesign und Materialien | +1.1% | Nordamerika und EU führend bei Innovationen, asiatisch-pazifischer Raum folgt bei der Einführung | Mittelfristig (2–4 Jahre) |

| KI-gestützte Manschettendrucküberwachung erhält Erstattungsfähigkeit | +0.7% | Vorwiegend Nordamerika, mit regulatorischer Angleichung in der EU | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach antimikrobiellen und subglottischen Absaugtuben zur Eindämmung beatmungsassoziierter Pneumonie | +0.9% | Globale Intensivstationsumgebungen, am stärksten in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Wachstum bei Einweg- videointegrierten Tuben für schwierige Atemwege | +0.6% | Frühzeitige Einführung in Nordamerika und EU, asiatisch-pazifischer Raum im Entstehen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Inzidenz chronischer Erkrankungen

Eine höhere Prävalenz von Atemwegs-, Herz-Kreislauf- und neurologischen Erkrankungen verlängert die Beatmungsdauer und erhöht den Tubenverbrauch. Alternde Bevölkerungen verstärken diesen Bedarf und veranlassen Krankenhäuser, die Intensivkapazitäten auszubauen und Tuben mit antimikrobiellen Beschichtungen einzusetzen, die beatmungsassoziierte Pneumonie reduzieren, von der etwa 30 % der beatmeten Patienten betroffen sind.[3]Li W. et al., "Inzidenz und Risikofaktoren der beatmungsassoziierten Pneumonie," Journal of Thoracic Disease, jtd.amegroups.org Der Zusammenhang zwischen chronischen Erkrankungen und dem Bedarf an Atemwegsmanagement ist in Nordamerika und Europa am stärksten ausgeprägt, wo Komorbiditäten die chirurgische Genesung erschweren.

Steigende Anzahl chirurgischer Eingriffe

Jeder Fall mit Allgemeinanästhesie erfordert einen gesicherten Atemweg, sodass steigende chirurgische Eingriffszahlen die Nachfrage direkt ankurbeln. Der asiatisch-pazifische Raum baut Operationssäle am schnellsten aus, während Nordamerika ein hohes Volumen aufrechthält. Komplexe thorakale und traumatologische Eingriffe bevorzugen Doppellumen- oder verstärkte Tuben, und Notfallsituationen verstärken den Bedarf an antimikrobiellen Optionen, die das Infektionsrisiko begrenzen. Krankenhäuser müssen daher Bestände über mehrere spezialisierte Lagerhaltungseinheiten hinweg verwalten, um vorbereitet zu bleiben.

Technologische Fortschritte bei Tubendesign und Materialien

Thermisch erweichte Polyurethantuben senken die Prävalenz postoperativer Halsschmerzen und Stimmbandverletzungen, insbesondere bei der Verwendung von Doppellumentuben. Europäische Vorschriften, die ab 2026 gelten, schränken Einwegkunststoffe ein und drängen Hersteller zu recycelbaren oder biobasierten Polymeren, die sowohl klinische als auch regulatorische Anforderungen erfüllen. Forschung und Entwicklung konzentriert sich daher auf die Balance zwischen Flexibilität, Biokompatibilität und Nachhaltigkeit.

KI-gestützte Manschettendrucküberwachung erhält Erstattungsfähigkeit

Kontinuierliche Überwachung hält den Manschettendruck konsistenter im Zielbereich als manuelle Kontrollen und reduziert das Aspirationsrisiko. Erstattungsentscheidungen des CMS im Jahr 2025 beseitigen Kostenbarrieren, sodass Krankenhäuser automatisierte Systeme einsetzen können, die die Pflegebelastung verringern und möglicherweise die Inzidenz beatmungsassoziierter Pneumonie senken. Frühe Anwender in den Vereinigten Staaten beeinflussen Praxisleitlinien, die sich auf Europa ausbreiten.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verfügbarkeit alternativer supraglottischer Atemwegshilfen | -0.8% | Global, mit höherer Einführungsrate in der Notfallmedizin | Mittelfristig (2–4 Jahre) |

| Hohe Häufigkeit von Produktrückrufen und damit verbundenen Rechtsstreitigkeiten | -1.1% | Vorwiegend Nordamerika und EU, aufgrund strenger regulatorischer Aufsicht | Kurzfristig (≤ 2 Jahre) |

| Versorgungsengpässe bei medizinischem PVC und Silikon | -0.7% | Globale Auswirkungen auf die Lieferkette, konzentriert in asiatischen Produktionszentren | Mittelfristig (2–4 Jahre) |

| EU-Nachhaltigkeitsvorschriften zur Eindämmung von Einwegkunststoffen | -0.4% | Vorwiegend EU, mit Ausstrahlungseffekten auf Exportmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verfügbarkeit alternativer supraglottischer Atemwegshilfen

Sanitäter bevorzugen supraglottische Geräte wegen ihrer Schnelligkeit bei außerklinischem Herzstillstand, bei dem das Überleben von einer schnellen Sauerstoffversorgung abhängt. Studien zeigen in einigen Protokollen eine höhere 72-Stunden-Überlebensrate als bei der endotrachealen Intubation, obwohl das unmittelbare Überleben Tuben begünstigt. Dies schafft ein Substitutionsrisiko für kurzzeitige oder präklinische Szenarien.

Hohe Häufigkeit von Produktrückrufen und damit verbundenen Rechtsstreitigkeiten

Konstruktionsfehler haben Klasse-I-Rückrufe ausgelöst, wie etwa Medtronics Rücknahme verstärkter EMG-Tuben aufgrund des Risikos einer Atemwegsobstruktion. Krankenhäuser reagieren darauf, indem sie Lieferanten strenger prüfen und Anbieter diversifizieren, was Entscheidungszyklen verlangsamt und Compliance-Kosten für Hersteller erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Videotechnologie treibt das Premiumwachstum an

Die Marktgröße für videointegrierte Endotrachealtuben soll mit einem CAGR von 10,12 % wachsen, deutlich über dem Gesamttrend. Reguläre Standardtuben bleiben mit einem Anteil von 36,02 % am Markt für Endotrachealtuben im Jahr 2025 der volumenmäßige Anker. Krankenhäuser akzeptieren den höheren Anfangspreis für den Ambu VivaSight 2 DLT, nachdem Kosten-Nutzen-Analysen Einsparungen von 47,65 USD pro thorakalem Eingriff durch schnellere Positionierung und weniger Austausche gezeigt haben. Verstärkte spiralverstärkte Tuben dienen prolongierten Operationen, bei denen das Knickrisiko besteht, während antimikrobielle und subglottische Absaugdesigns von tertiären Intensivstationen in Krankenhäuser der Sekundärversorgung migrieren, da Infektionskontrollprüfungen strenger werden.

Beschaffungsmuster bestätigen, dass Spezialgeräte die Kategorie vom Commodity-Status wegbewegen. Originalgerätehersteller präsentieren Ergebnisdaten zur Rechtfertigung von Aufpreisen und bündeln Schulungsmodule, die Lernkurven verkürzen. Die Nachfrage nach Doppellumentuben bleibt in thorakalen und kardialen Operationssälen stabil, und die Forschung und Entwicklung miniaturisiert weiterhin integrierte Optiken, um in kleinere Durchmesser für den pädiatrischen Einsatz zu passen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Zugangsweg: Nasotracheale Anwendungen gewinnen an Dynamik

Die orotracheale Platzierung bleibt der klinische Standard mit einem Anteil von 68,25 % im Jahr 2025. Nasotracheale Eingriffe werden jedoch bis 2031 jährlich um 8,67 % wachsen, da maxillofaziale und zahnärztliche Operationen zunehmen und Traumafälle, bei denen der orale Zugangsweg nicht möglich ist, mehr Aufmerksamkeit erhalten. Videolaryngoskope gleichen die Erfolgsquoten auf beiden Zugangswegen an, wobei neonatologische Daten eine deutliche Verbesserung der Erfolgsquote beim ersten Versuch bei Verwendung visueller Führung zeigen.

Ausbildungsprogramme lehren zunehmend die Auswahl des Zugangswegs basierend auf Anatomie und Szenario statt auf Gewohnheit, was zu einer differenzierteren Praxis führt. Hersteller reagieren mit zugangsspezifischer Krümmung und kleineren proximalen Anschlüssen, die einen gleichzeitigen chirurgischen Zugang ermöglichen, wodurch das Portfolio bereichert und Cross-Selling-Möglichkeiten gefördert werden.

Nach Endnutzer: Rettungsdienste treiben die Expansion voran

Krankenhäuser kaufen in großen Mengen und hielten im Jahr 2025 58,89 % des Volumens, aber der am schnellsten wachsende Bereich gehört den präklinischen Notfallrettungsdiensten mit einem CAGR von 9,02 %. Nationale Programme, die Sanitäter in fortgeschrittenen Atemwegstechniken zertifizieren, haben die Einführung kompakter Einwegtuben mit integrierten Führungsdrähten gefördert. Rettungsdienstteams schätzen leichte, vorgeladene Designs, die den Einsatz beschleunigen, und Erstattungsrichtlinien erkennen diese Einwegprodukte nun als lebensrettende Grundausstattung an.

Ambulante Operationszentren und ambulante Kliniken steigern ebenfalls die Grundnachfrage, da das Volumen tagesklinischer Eingriffe steigt. Die Beschaffung teilt sich in hochvolumige, wenig komplexe Tuben für routinemäßige Sedierung und hochwertige Spezialdesigns für längere Eingriffe auf, was Distributoren dazu veranlasst, die Katalogbreite zu erweitern.

Nach Patientenaltersgruppe: Neonatale Spezialisierung schafft Mehrwert

Erwachsene dominieren weiterhin das Volumen mit einem Anteil von 80,85 % im Jahr 2025, doch neonatale und pädiatrische Anforderungen zeigen den deutlichsten Spielraum für technologiegetriebene Differenzierung. Dieses Segment soll jährlich um 6,97 % wachsen, gestützt durch Belege, dass Videolaryngoskopie die neonatale Erfolgsquote beim ersten Versuch verbessert und standardisierte Einführungstiefenprotokolle die Fehlpositionierungsrate von früheren Normen auf 25 % senken.

Kleinere Tuben erfordern enge Toleranzen bei Wandstärke und Manschettenintegrität, was Investitionen in Präzisionsextrusion und Laserschweißen antreibt. Krankenhäuser sind bereit, Aufpreise für korrekt dimensionierte neonatale Sets zu zahlen, da fehlgeschlagene Platzierungen das Risiko einer Hypoxie bergen und die Kosten des Intensivaufenthalts erhöhen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Nachhaltigkeit treibt Innovationen an

PVC bleibt das dominierende Polymer, unterstützt durch vorhandene Sterilisationsinfrastruktur und die Vertrautheit der Kliniker, mit einem Anteil von 65,92 % im Jahr 2025. Polyurethanlinien, einschließlich biobasierter Formulierungen, werden jährlich um 8,01 % wachsen. Frühe Anwender loben ihre Flexibilität und den reduzierten Bedarf an Phthalat-Weichmachern, die von Regulierungsbehörden gelegentlich unter die Lupe genommen werden. Silikon bleibt eine Option für Elektromyographie-Tuben, die elektrische Neutralität erfordern, obwohl Versorgungsengpässe und Kosten eine breitere Einführung einschränken.

EU-Vorschriften drängen die gesamte Lieferkette dazu, Verpackungen neu zu gestalten und Recyclingzertifizierungen anzustreben. Mehrere Hersteller erproben biologisch abbaubare thermoplastische Polyurethane aus Rizinusöl mit dem Ziel, vor dem Durchsetzungsdatum 2026 behördliche Zulassungen zu erhalten.

Geografische Analyse

Nordamerika behauptet seine Führungsposition mit 31,88 % des Marktes für Endotrachealtuben im Jahr 2025, dank etablierter chirurgischer Kapazitäten und frühzeitiger Einführung von Videoführung und KI-Überwachung. Die Region sieht sich auch mit Versorgungsengpässen konfrontiert, die pädiatrische Einheiten überproportional treffen, was die FDA dazu veranlasst, Echtzeit-Engpasslisten zu verwalten und alternative Lieferanten zu empfehlen. Erstattungsunterstützung für intelligente Manschettendrucküberwachung beschleunigt Krankenhauseinkäufe und verstärkt die auf Premiumprodukte ausgerichtete Nachfrage.

Europa verfolgt Nachhaltigkeit und Infektionskontrolle gleichzeitig. Die bevorstehende Verordnung über Verpackungen und Verpackungsabfälle zwingt Lieferanten, auf recycelbare Materialien umzusteigen und Einwegkunststoffe aufzugeben, was die Compliance-Kosten erhöht, aber neue Nischen für ökologisch gestaltete Angebote eröffnet. Krankenhäuser setzen auf antimikrobielle und subglottische Absaugtuben, um die Raten beatmungsassoziierter Pneumonie zu senken, insbesondere auf Intensivstationen mit strengen Qualitätskennzahlen.

Der asiatisch-pazifische Raum ist der Wachstumsmotor mit einem CAGR von 8,16 % bis 2031. Die Anzahl der Ärzte in China soll bis 2025 5,93 Millionen erreichen, und Indiens Investitionen in Traumazentren steigern die Nachfrage nach zuverlässigen Atemwegsinstrumenten. In vielen Einrichtungen übersteigen die Beatmungskosten bereits 15.000 USD pro Intensivpatient, sodass Administratoren mehr Aufmerksamkeit auf Tuben richten, die die Entwöhnung verkürzen und Komplikationen verhindern. Die Beschaffung bevorzugt weiterhin kostengünstige PVC-Modelle, doch Premiumsegmente skalieren schnell, sobald Erstattungsrahmen ausgereift sind.

Wettbewerbslandschaft

Die Branche für Endotrachealtuben zeigt eine moderate Konsolidierung. Führende Akteure verfolgen Differenzierung durch integrierte Bildgebung, antimikrobielle Beschichtungen und intelligente Überwachung statt durch aggressives Rabattieren. BDs Kauf der Critical-Care-Sparte von Edwards Lifesciences für 4,2 Milliarden USD erweitert seine Plattform für vernetzte Versorgung. Medtronic erwarb Aircraft Medical für Videolaryngoskope zur Ergänzung seines Tubenportfolios, während Teleflex eine Unternehmensaufspaltung plant, um den Fokus auf wachstumsstarke Atemwegsprodukte zu schärfen.

Weißer Fleck verbleibt in den Teilmärkten für Neugeborene und Rettungsdienste, wo spezialisierte Größenanforderungen und Portabilitätsanforderungen Markteintrittsbarrieren errichten. Hersteller, die Tuben mit kompatiblen Laryngoskopen und Überwachungs-Apps bündeln, schaffen Ökosysteme, die Kunden binden. Kleinere Innovatoren lizenzieren häufig antimikrobielle Beschichtungen oder biologisch abbaubare Polymere an etablierte Unternehmen, die die Produktion skalieren und globale Regulierungswege navigieren können.

Strategische Schritte unterstreichen den Stellenwert technologischer Nachweise. Ambu veröffentlicht Kosteneinsparungsdaten für seine VivaSight-Linie, Medtronic betont die Ergebnisse der KI-Manschettenüberwachung, und PVC-Hersteller beschleunigen die Forschung und Entwicklung an biobasierten Ersatzstoffen, um europäische Verträge zu halten. Rechtsstreitigkeiten und Rückrufe erhöhen den Reputationseinsatz; Unternehmen mit robusten Qualitätssystemen gewinnen Vertrauen und Kaufpräferenz.

Marktführer in der Branche für Endotrachealtuben

Medtronic

ICU Medical

Becton, Dickinson and Company

Angiplast Pvt Ltd

Teleflex Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Smiths Medical, jetzt Teil von ICU Medical, gab eine dringende Korrektur für mehrere Größen von ORALEN/NASALEN Endotrachealtuben heraus, die von der FDA zitiert wurden.

- Juni 2024: Medline Industries rief Sub-G-Endotrachealtuben mit subglottischer Absaugung zurück, da das Ablösen des Aufblasschlauchs die Atemwege blockieren könnte.

Berichtsumfang des globalen Marktes für Endotrachealtuben

Gemäß dem Berichtsumfang ist ein Endotrachealtubus ein Medizinprodukt, das zur Sicherung der Atemwege bei Patienten eingesetzt wird, die mechanische Beatmung benötigen oder deren Atmung beeinträchtigt ist. Es handelt sich um einen flexiblen Kunststoffschlauch, der durch die Nase in die Luftröhre eingeführt wird, um sicherzustellen, dass Luft in die Lungen ein- und ausströmen kann.

Der Markt für Endotrachealtuben ist nach Produkttyp, Zugangsweg, Endnutzer und Geografie segmentiert. Nach Produkttyp ist der Markt in reguläre Endotrachealtuben, verstärkte Endotrachealtuben, vorgeformte Endotrachealtuben und Doppellumen-Endotrachealtuben unterteilt. Nach Zugangsweg ist der Markt in orotracheal und nasotracheal unterteilt. Nach Endnutzer ist der Markt in Krankenhäuser, Kliniken, ambulante Operationszentren und sonstige Endnutzer unterteilt. Das Segment der sonstigen Endnutzer umfasst häusliche Pflegeumgebungen und Notfallrettungsdienste. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika unterteilt. Für jedes Segment wurden Marktgröße und Prognose auf Basis des Wertes (USD) erstellt.

| Reguläre (Standard-)Tuben |

| Verstärkte / spiralverstärkte Tuben |

| Vorgeformte RAE-Tuben (oral und nasal) |

| Doppellumen- / Endobronchialtuben |

| Videogestützte / kameraintegrierte Tuben |

| Antimikrobielle / wirkstoffbeschichtete Tuben |

| Subglottische Absaugtuben (zur Prävention beatmungsassoziierter Pneumonie) |

| Orotracheal |

| Nasotracheal |

| Krankenhäuser |

| Ambulante Operationszentren |

| Kliniken und Arztpraxen |

| Präklinik / Rettungsdienst |

| Neugeborene / Pädiatrisch |

| Erwachsene |

| PVC |

| Silikon |

| Polyurethan und weitere |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Reguläre (Standard-)Tuben | |

| Verstärkte / spiralverstärkte Tuben | ||

| Vorgeformte RAE-Tuben (oral und nasal) | ||

| Doppellumen- / Endobronchialtuben | ||

| Videogestützte / kameraintegrierte Tuben | ||

| Antimikrobielle / wirkstoffbeschichtete Tuben | ||

| Subglottische Absaugtuben (zur Prävention beatmungsassoziierter Pneumonie) | ||

| Nach Zugangsweg | Orotracheal | |

| Nasotracheal | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Kliniken und Arztpraxen | ||

| Präklinik / Rettungsdienst | ||

| Nach Patientenaltersgruppe | Neugeborene / Pädiatrisch | |

| Erwachsene | ||

| Nach Material | PVC | |

| Silikon | ||

| Polyurethan und weitere | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Endotrachealtuben?

Der Markt für Endotrachealtuben wird im Jahr 2026 auf 2,46 Milliarden USD geschätzt.

Wie schnell wird der Markt für Endotrachealtuben voraussichtlich wachsen?

Der Marktwert soll bis 2031 bei einem CAGR von 6,27 % auf 3,33 Milliarden USD steigen.

Welches Produktsegment wächst am schnellsten?

Videointegrierte Tuben sollen mit einem CAGR von 10,12 % wachsen, bedingt durch ihre überlegenen Erfolgsquoten beim ersten Versuch.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Infrastrukturinvestitionen, steigende chirurgische Eingriffszahlen und verbesserte Ausbildung in der Traumaversorgung heben das Wachstum im asiatisch-pazifischen Raum auf einen CAGR von 8,16 %.

Wie beeinflussen Nachhaltigkeitsvorschriften die Materialauswahl?

EU-Vorschriften, die Einwegkunststoffe einschränken, fördern einen Wechsel von PVC hin zu recycelbaren oder biobasierten Polyurethanen und treiben Materialinnovationen voran.

Seite zuletzt aktualisiert am: