Myanmar-Schmierstoffmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

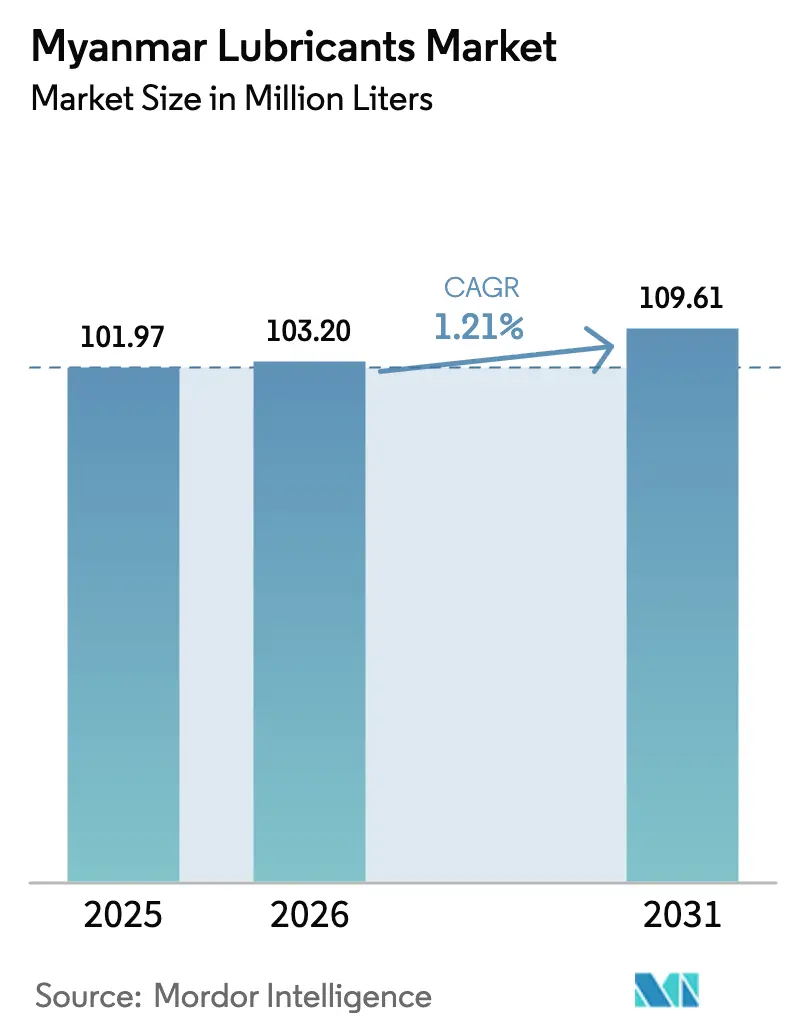

| Marktgröße im Basisjahr (2025) | 101.97 Millionen Liter |

| Marktvolumen (2026) | 103.2 Millionen Liter |

| Marktvolumen (2031) | 109.61 Millionen Liter |

| Wachstumsrate (2026 - 2031) | 1.21% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Myanmar-Schmierstoffmarkt Analyse von Mordor Intelligence

Es wird erwartet, dass die Größe des Myanmar-Schmierstoffmarktes von 101,97 Millionen Litern im Jahr 2025 auf 103,2 Millionen Liter im Jahr 2026 anwächst und bis 2031 bei einem CAGR von 1,21 % über den Zeitraum 2026–2031 voraussichtlich 109,61 Millionen Liter erreichen wird. Diese stetige Entwicklung spiegelt eine allmähliche Erholung der industriellen Aktivität, ein anhaltendes Wachstum des nationalen Fahrzeugbestands und staatlich geführte Infrastrukturausgaben wider, die den Schmierstoffverbrauch in den Bereichen Automobilindustrie, Schwere Ausrüstung und Stromerzeugung steigern. Motorenöle bleiben der wichtigste Volumentreiber aufgrund der Abhängigkeit des Landes von Verbrennungsmotoren, während dieselbasierte Notstromsysteme die inkrementelle Nachfrage von Versorgungsunternehmen und gewerblichen Einrichtungen aufrechterhalten. Parallele Trends, wie die Mechanisierung der Landwirtschaft und die Expansion des Bergbausektors, diversifizieren die Endverwendungsmöglichkeiten, obwohl die Volatilität der Devisenkurse und Verzögerungen bei der Importlizenzierung die kurzfristigen Wachstumsaussichten dämpfen. Internationale Marken nehmen hauptsächlich über Distributoren teil, was agilen lokalen Lieferanten Raum gibt, Marktanteile im Myanmar-Schmierstoffmarkt zu gewinnen.

Wichtigste Erkenntnisse des Berichts

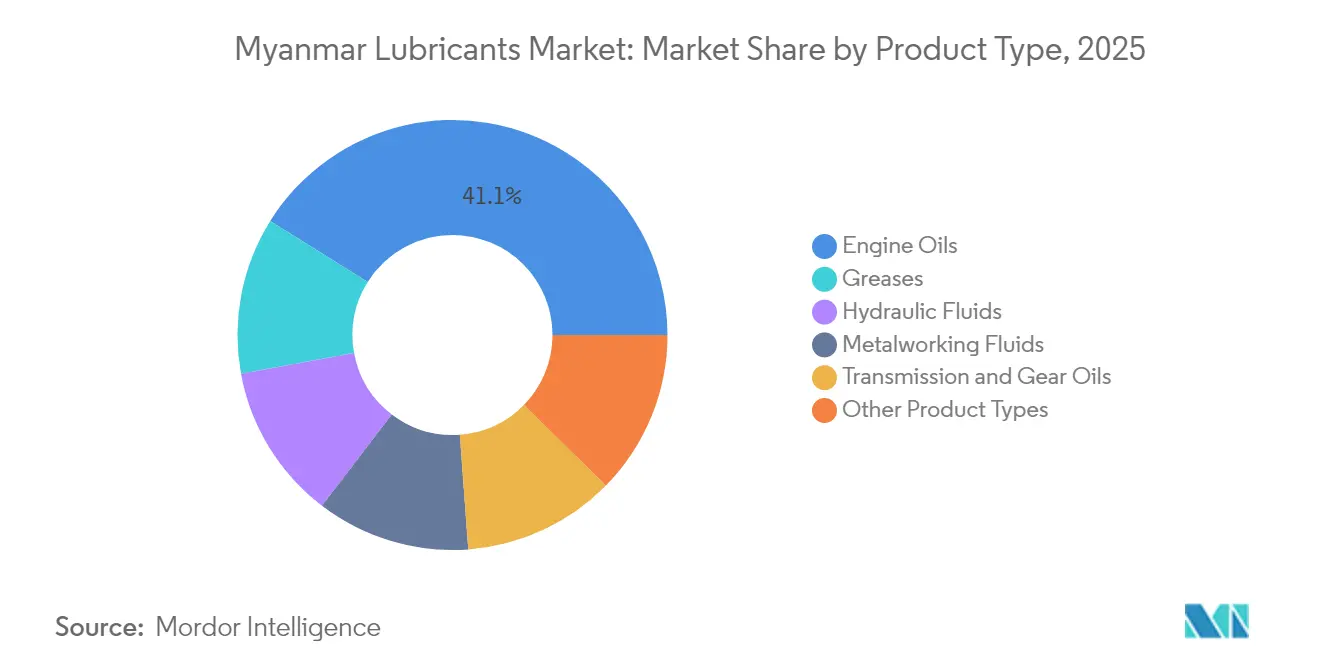

- Nach Produkttyp entfielen 41,10 % des Marktanteils am Myanmar-Schmierstoffmarkt im Jahr 2025 auf Motorenöle, und das Segment wird voraussichtlich bis 2031 mit einem CAGR von 1,72 % wachsen.

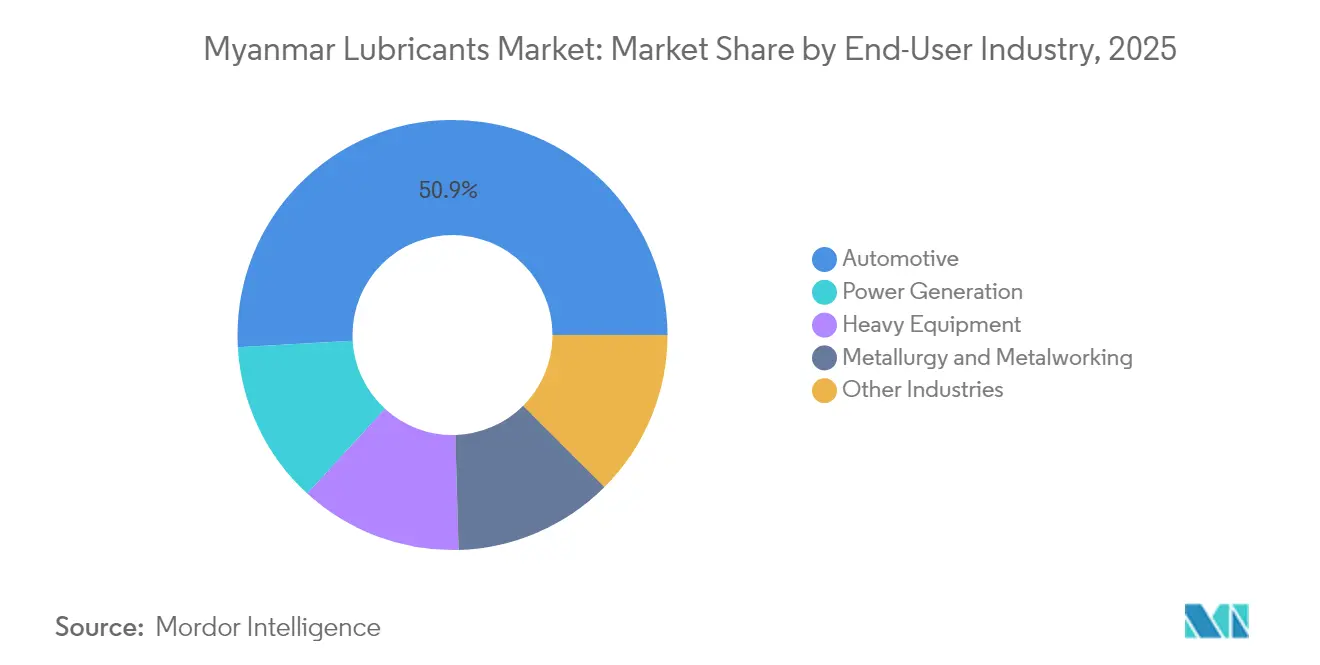

- Nach Endverbraucherbranche entfiel auf das Automobilsegment im Jahr 2025 ein Anteil von 50,90 % der Marktgröße des Myanmar-Schmierstoffmarktes, während die Stromerzeugung bis 2031 mit einem CAGR von 1,56 % expandieren soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den Myanmar-Schmierstoffmarkt

Analyse der Treiber-Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkungen |

|---|---|---|---|

| Wachsender Fahrzeugbestand und Nachfrage im Ersatzteilmarkt | +0.4% | Korridore Yangon und Mandalay | Mittelfristig (2–4 Jahre) |

| Rasche Mechanisierung der Landwirtschaft | +0.3% | Zentralmyanmar und Ayeyarwady-Delta | Langfristig (≥ 4 Jahre) |

| Expansion von Bergbau- und Schwermaschinenfuhrparks | +0.2% | Kachin, Shan, Küstenregionen | Mittelfristig (2–4 Jahre) |

| Staatlich geförderte Straßengüterkorridore | +0.2% | Grenzüberschreitende Routen nach China, Thailand, Indien | Langfristig (≥ 4 Jahre) |

| Anreize zur Wiederaufbereitung zur Erweiterung des Grundölpools | +0.1% | Industriezonen in Yangon und geplante Raffinerien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Fahrzeugbestand und Nachfrage im Ersatzteilmarkt

Die Fahrzeugzulassungen haben sich seit 2024 stark erholt, unterstützt durch gelockerte Importvorschriften, die die Modellauswahl erweitern und die Anschaffungskosten senken. Kommerzielle Lkw, die den Wirtschaftskorridor China–Myanmar bedienen, fahren hohe Jahreslaufleistungen, was die Ölwechselintervalle verkürzt und wiederkehrende Kaufzyklen im Myanmar-Schmierstoffmarkt ankurbelt. Lokale Werkstätten verlassen sich auf erschwingliche Mehrbereichsmotorenöle und fördern damit Parallelimporte und Eigenmarkenangebote. Wachsende Fahrdienstvermittlerflotten erhöhen das regelmäßige Wartungsvolumen, während die zunehmende Dichte von Motorrädern in stadtnahen Gebieten die Nachfrage nach Zwei- und Viertaktölen aufrechterhält. Ersatzteilhändler nutzen flexible Zahlungskonditionen, um die Kundentreue bei einer preissensiblen Verbraucherbasis zu stärken.

Rasche Mechanisierung der Landwirtschaft

Nationale Mechanisierungsprogramme subventionieren Traktordarlehen und Erntemaschinen und treiben damit die Nutzung von Schmierstoffen in ländlichen Lieferketten voran. Importierte Maschinen werden unter tropischer Hitze und Staub betrieben, was hochwertige Hydraulikflüssigkeiten und Getriebeöle mit robuster Oxidationsbeständigkeit erfordert. Von Händlern gebündelte Serviceverträge sichern den Schmierstoffabsatz und führen Landwirte in höherwertige Leistungsklassen ein, die Ausfallzeiten reduzieren. Entwicklungsagenturen finanzieren Schulungen zur vorbeugenden Wartung und stärken das Bewusstsein für die richtige Ölauswahl. Mit zunahmendem mechanisiertem Anbau profitiert der Myanmar-Schmierstoffmarkt von vorhersehbaren Schmierstoffauffüllzyklen, die sich an Pflanz- und Erntezeiten orientieren.

Expansion von Bergbau- und Schwermaschinenfuhrparks

Bergbaukonzessionen für Jade-, Kupfer- und Seltenerdevorkommen ziehen moderne Bagger, Muldenkipper und stationäre Kompressoren an, die spezialisierte hochviskose Schmierstoffe benötigen. Abgelegene Standorte in den Staaten Kachin und Shan erfordern Massenlieferungen und Lagerlösungen vor Ort, was Lieferanten bevorzugt, die Programm zur Umstellung von Fässern auf Schüttgut anbieten. Ausrüstungs-OEMs (Originalgerätehersteller) schreiben die Verwendung längerlebiger synthetischer oder halbsynthetischer Öle vor, um die Garantiebedingungen zu erfüllen, was den Produktmix hin zu Premiumformulierungen verschiebt und die Margen im Myanmar-Schmierstoffmarkt erweitert. Umweltvorschriften zur Altölentsorgung fördern zudem hochwertige Schmierstoffe mit verlängerten Ablassintervallen. Steigende Rohstoffpreise halten den Kapitalzufluss aufrecht und verankern die Schmierstoffnachfrage mittelfristig.

Anreize zur Wiederaufbereitung zur Erweiterung des inländischen Grundölpools

Steuerliche Anreize für die Altölsammlung und Wiederaufbereitung tragen dazu bei, die Grundölversorgung zu diversifizieren und gegen Importunterbrechungen abzupuffern. Geplante Recyclinganlagen in der Nähe von Yangon zielen auf die Produktion von Gruppe-I- und leichtem Gruppe-II-Öl ab, das einen Teil des inländischen Mischbedarfs decken kann. Ein stabiler Altölstrom senkt die Rohstoffkosten und unterstützt wettbewerbsfähige lokale Marken, was potenziell die Preislücke gegenüber ausländischen Produkten verringert. Die Einhaltung von Umweltvorschriften stärkt die Markenglaubwürdigkeit und erleichtert die Marktdurchdringung bei Industriekunden. Langfristig könnten wiederaufbereitete Grundöle höherwertige Spezialitäten beliefern und die allgemeine Selbstversorgung des Myanmar-Schmierstoffmarktes verbessern[1]Ministerium für Elektrizität und Energie, „Anreize zur Wiederaufbereitung von Altöl”, moee.gov.mm.

Analyse der Hemmnis-Auswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkungen |

|---|---|---|---|

| Zunehmende Verbreitung elektrischer Zweiräder | -0.20% | Städtische Zentren, insbesondere Yangon und Mandalay | Kurzfristig (≤ 2 Jahre) |

| Rohölpreisvolatilität unter Druck auf die Margen | -0.10% | National, alle Vertriebskanäle betreffend | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen bei Importlizenzen, die die Versorgungskontinuität stören | -0.10% | National, konzentriert an wichtigen Häfen und Grenzübergängen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung elektrischer Zweiräder

Städtische Verbraucher steigen aufgrund von Kraftstoffpreisschwankungen und kommunalen Anreizen auf batteriebetriebene Roller um, was die Nachfrage nach herkömmlichen Motorradmotorenölen dämpft. Obwohl das Elektrosegment derzeit weniger als 4 % der Zweiradverkäufe ausmacht, könnte eine beschleunigte Nutzung einen wichtigen Volumenbeitrag zum Myanmar-Schmierstoffmarkt in den nächsten zwei Jahren untergraben. Lieferanten erforschen Dielektrikumflüssigkeiten und Spezialfette für Nabenmotoren, aber Austauschintervalle und -volumina bleiben geringer als bei Verbrennungsäquivalenten. Werkstätten verzeichnen Umsatzeinbußen durch Ölwechseldienstleistungen, was einen Schwenk hin zu umfassenderen Wartungspaketen beschleunigt. Traditionelle Schmierstoffmarken müssen Marketing und Produktportfolios anpassen, um aufkommende Chancen im Ökosystem der Elektromobilität zu nutzen.

Rohölpreisvolatilität unter Druck auf die Margen

Das Land importierte im Jahr 2024 raffinierte Kraftstoffe im Wert von 4,53 Milliarden USD, was Distributoren schwankenden Einfuhrkosten und engen Betriebskapitalzyklen aussetzt. Kleinere Akteure verfügen oft nicht über Absicherungsinstrumente und absorbieren Preisschocks, was ihre Betriebsmargen komprimiert. Engpässe bei der Importlizenzierung führen zu höheren Lagerbeständen und verstärken damit die Exponierung. Die Währungsabwertung verteuert auf Dollar lautende Grundölkäufe und drückt die Rentabilität in der Myanmar-Schmierstoffindustrie weiter. Anhaltende Volatilität kann Marktaustritte oder Konsolidierungen auslösen und das Wettbewerbsgefüge verändern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Motorenöle treiben die Marktführerschaft voran

Motorenöle hielten im Jahr 2025 einen Anteil von 41,10 % am Myanmar-Schmierstoffmarkt, was die Dominanz von Verbrennungsmotoren in Automobil- und Industriebereichen widerspiegelt. Das Segment wird voraussichtlich bis 2031 mit einem CAGR von 1,72 % expandieren und damit den breiteren Myanmar-Schmierstoffmarkt übertreffen. Einstiegsklassige Mineralölsorten sprechen weiterhin kostenbewusste Fahrzeugbesitzer an; jedoch eröffnet das schrittweise wachsende Bewusstsein für halbsynthetische Öle mit verlängerten Ablassintervallen Raum für eine Wertsteigerungsmigration. Schmierfette folgen als nächste bedeutende Produktlinie und bieten unverzichtbaren Schutz für Lager in Bergbau- und Baumaschinen. Hydraulikflüssigkeiten verzeichnen einen stetigen Verkaufsimpuls durch steigende Infrastrukturausgaben, die zu einem höheren Einsatz von Baggern und Ladern führen. Metallbearbeitungsflüssigkeiten, obwohl noch eine Nische, profitieren von der wachsenden Zerspanungsaktivität in der Sonderwirtschaftszone Thilawa. Getriebe- und Zahnradöle verzeichnen moderates Wachstum, begrenzt durch längere Serviceintervalle und Fortschritte in der Antriebstechnologie.

Die Marktgröße des Myanmar-Schmierstoffmarktes für Schmierfette wird bis 2031 voraussichtlich 16,4 Millionen Liter erreichen und mit einem CAGR von rund 1,22 % wachsen, angetrieben durch Wiederaufbauzlyklen von Schwermaschinen und den hohen Stoßlastanforderungen des Bergbausektors. Die Nachfrage nach Hydraulikflüssigkeiten profitiert von staatlichen Straßenbau- und Grenzlogistikprojekten und treibt das Teilsegment bis Ende des Jahrzehnts auf 12,35 Millionen Liter. Metallbearbeitungsflüssigkeiten könnten 4,15 Millionen Liter erreichen, da sich lokale Fertigungs-Wertschöpfungsketten vertiefen. Während das Volumenwachstum bei Getriebe- und Zahnradölen hinter dem Gesamtmarkt zurückbleibt, bieten Premiumformulierungen mit Kraftstoffeffizienz und Dichtungsverträglichkeit den Lieferanten Preisgestaltungspotenzial. Insgesamt schützt die Produktdiversifizierung den Myanmar-Schmierstoffmarkt vor abrupten Schwankungen in einem einzelnen Anwendungsbereich.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Dominanz des Automobilsektors

Der Automobilsektor repräsentierte im Jahr 2025 50,90 % der Marktgröße des Myanmar-Schmierstoffmarktes und bleibt die primäre Verbrauchssäule. Das Land produzierte 2024 2.711 Kraftfahrzeuge. Kommerzielle Lkw, die grenzüberschreitende Korridore befahren, erfordern häufige Ölwechsel, während rasch expandierende Fahrdienstvermittlerflotten eine konsistente Nachfrage bei Personenfahrzeugen erzeugen. Motorräder tragen mit Zwei- und Viertaktmodellen erhebliche Volumina bei, trotz wachsender elektrischer Konkurrenz. Nutzer schwerer Ausrüstung bilden die zweitgrößte Endverbrauchergruppe und verbrauchen Hydraulikflüssigkeiten, Schmierfette und Getriebeöle für Bau- und Ressourcengewinnungsmaschinen. Die Stromerzeugung soll bis 2031 den schnellsten CAGR von 1,56 % aufweisen, angetrieben durch die anhaltende Abhängigkeit von Dieselgeneratoren in Phasen des Netzausbaus.

Metallurgie- und Metallbearbeitungsbetriebe nutzen reine Schneidöle und wasserlösliche Kühlmittel im inländischen Fertigungsmaßstab. Konsumgüterfabriken und Lebensmittelverarbeiter bilden zusätzliche, wenn auch kleinere Nachfragezentren für Schmierstoffe. Zusammengenommen diversifizieren diese Anwendungen die Exposition und stabilisieren das Gesamtwachstum im Myanmar-Schmierstoffmarkt. Die Migration von Kfz-Werkstätten hin zu vorbeugenden Wartungspaketen erweitert den Verkauf von Zusatzflüssigkeiten und Schmierfetten. Industriekunden fordern zunehmend technische Unterstützung und Ölanalysedienste an, was Differenzierungsmöglichkeiten für Lieferanten mit Vor-Ort-Kompetenz bietet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Korridore Yangon und Mandalay zusammen machen schätzungsweise 61,40 % des landesweiten Schmierstoffverbrauchs aus, verankert durch dichte Fahrzeugflotten und konzentrierte Fertigungsanlagen. Die Nähe zu Häfen gewährleistet eine regelmäßige Auffüllung importierter Fertigschmierstoffe und Grundöle und unterstützt den Myanmar-Schmierstoffmarkt in diesen Regionen. Sonderwirtschaftszonen, wie Thilawa, beherbergen die Automobilmontage, Verpackungs- und Chemieindustrie, die vielfältige Flüssigkeitsportfolios erfordern. Küstengebiete profitieren von maritimen Lieferketten und importieren Massenprodukte aus Singapur und Malaysia zur lokalen Umverpackung und Verteilung.

Nördliche Staaten, insbesondere Kachin und Shan, verzeichnen überdurchschnittliches Wachstum, da Bergbauinvestitionen und chinesische Handelsverbindungen den Einsatz schwerer Ausrüstung vorantreiben. Grenzstädte entwickeln sich zu Logistikknoten, die Lagerhausstapler und Notstromaggregate benötigen, was das Schmierstoffvolumen erhöht. Das Ayeyarwady-Delta und die zentrale Trockenzone verzeichnen einen Anstieg der mechanisierten Landwirtschaft, was die Nachfrage nach Traktormotorenölen und Hydraulikflüssigkeiten unterstützt. Staatliche Elektrifizierungsziele treiben den anhaltenden Generatorölverbrauch in Dörfern an, die auf Netzanschlüsse warten, und unterstreichen die ländliche Relevanz des Myanmar-Schmierstoffmarktes.

Bis 2031 könnte die aggregierte Nachfrage außerhalb von Yangon und Mandalay 44,3 Millionen Liter übersteigen, was das regionale Ungleichgewicht verringert. Geplante Raffinerien in Thanlyin und Dawei könnten die Lieferketten verkürzen und inländische Mischcluster in der Nähe von Rohstoffquellen fördern. Verbesserte Autobahnnetze beschleunigen die Reichweite der Distributoren und verringern das Lagerausfallrisiko in Städten im Landesinneren. Lokalisierte Lagerinvestitionen großer Distributoren verbessern die Lieferzuverlässigkeit und Produktfrische und unterstützen die Markendifferenzierung. Die geografische Expansion bildet damit die Grundlage für einen ausgewogeneren Wachstumspfad des Myanmar-Schmierstoffmarktes.

Wettbewerbslandschaft

Der Myanmar-Schmierstoffmarkt ist mäßig konzentriert. Internationale Großunternehmen – Shell, BP, TotalEnergies und ExxonMobil – stützen sich auf exklusive Agenten für den Marktzugang und konzentrieren sich auf Premium-Automobil- und Industrielinien. Asiatische Wettbewerber wie Petronas, PTT und Pertamina nutzen ihre geografische Nähe, um Massenprodukte über die Terminals Yangon und Thilawa zu liefern und damit eine stetige Präsenz aufrechtzuerhalten. Strategische Partnerschaften mit Ausrüstungs-OEMs (Originalgeräteherstellern) und Kraftwerks-EPC-Unternehmen (Engineering, Beschaffung und Bau) stellen gangbare Wege dar, um gesicherte Volumenströme im Myanmar-Schmierstoffmarkt zu sichern.

Marktführer Myanmar-Schmierstoffindustrie

BP p.l.c.

PT Pertamina Lubricants

Shell plc

TotalEnergies

Exxon Mobil Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2023: Goodyear Tire & Rubber Company brachte in Zusammenarbeit mit Assurance Intl Limited eine neue Palette von Schmierölen auf den Markt. Diese neue Produktlinie, die auf den Märkten Südasiens und Südostasiens, einschließlich Myanmar, vertrieben wird, deckt die vielfältigen Schmierölbedürfnisse sowohl von Nutzfahrzeugen als auch von Personenkraftwagen ab.

- Dezember 2022: Puma Energy unterzeichnete eine Vereinbarung zum Verkauf seiner Beteiligung an Puma Energy Asia Sun (PEAS) in Myanmar sowie seines Minderheitsanteils an National Energy Puma Aviation Services (NEPAS) an ein lokal ansässiges Privatunternehmen, angesichts einer herausfordernden und sich ständig weiterentwickelnden Situation.

Berichtsumfang Myanmar-Schmierstoffmarkt

Als Schmierstoff wird jede Substanz bezeichnet, die physisch integriert wird, um die Reibung zwischen zwei oder mehr sich bewegenden Oberflächen zu reduzieren. Auf metallischen Oberflächen helfen Schmierstoffe dabei, Materialabbau, Erosion, Korrosion und Rostbildung zu verhindern. Schmierstoffe bestehen typischerweise zu 90 % aus erdölbasiertem Öl und verschiedenen Additiven, um ihnen wünschenswerte Eigenschaften für einen bestimmten Zweck zu verleihen.

Der birmanische Schmierstoffmarkt ist nach Produkttyp und Endverbraucherbranche segmentiert. Nach Produkttyp ist der Markt in Motorenöle, Schmierfette, Hydraulikflüssigkeiten, Metallbearbeitungsflüssigkeiten, Getriebe- und Zahnradöle sowie andere Produkttypen (Prozessöle, Umlauföle, Luftfahrtöle usw.) segmentiert. Nach Endverbraucherbranche ist der Markt in Automobilindustrie, Schwere Ausrüstung, Metallurgie und Metallbearbeitung, Stromerzeugung und andere Endverbraucherbranchen (Lebensmittel und Getränke, Chemieproduktion, Textil usw.) segmentiert. Für jedes Segment wurden Marktgröße und Prognosen auf der Grundlage des Volumens in Litern erstellt.

| Motorenöle |

| Schmierfette |

| Hydraulikflüssigkeiten |

| Metallbearbeitungsflüssigkeiten |

| Getriebe- und Zahnradöle |

| Andere Produkttypen |

| Automobilindustrie |

| Schwere Ausrüstung |

| Metallurgie und Metallbearbeitung |

| Stromerzeugung |

| Andere Branchen |

| Nach Produkttyp | Motorenöle |

| Schmierfette | |

| Hydraulikflüssigkeiten | |

| Metallbearbeitungsflüssigkeiten | |

| Getriebe- und Zahnradöle | |

| Andere Produkttypen | |

| Nach Endverbraucherbranche | Automobilindustrie |

| Schwere Ausrüstung | |

| Metallurgie und Metallbearbeitung | |

| Stromerzeugung | |

| Andere Branchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Myanmar-Schmierstoffmarkt im Jahr 2026?

Die Größe des Myanmar-Schmierstoffmarktes erreichte im Jahr 2026 103,2 Millionen Liter.

Welcher CAGR wird für die Schmierstoffnachfrage in Myanmar bis 2031 erwartet?

Der Schmierstoffverbrauch wird voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 1,21 % wachsen.

Welches Produkt führt die Verkaufsvolumina an?

Motorenöle führen mit einem Marktanteil von 41,10 % im Jahr 2025 und werden voraussichtlich dominant bleiben.

Welcher Endverbrauchssektor verbraucht die meisten Schmierstoffe?

Automobilanwendungen machen 50,90 % des Gesamtvolumens aus, angetrieben durch einen wachsenden Nutzfahrzeugbestand.

Was ist die wichtigste Wachstumschance außerhalb der Automobilindustrie?

Die Stromerzeugung weist mit 1,56 % den schnellsten CAGR auf, da Dieselgeneratoren den Netzausbau unterstützen.

Seite zuletzt aktualisiert am: