Malaysia Automotive Lubricants Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

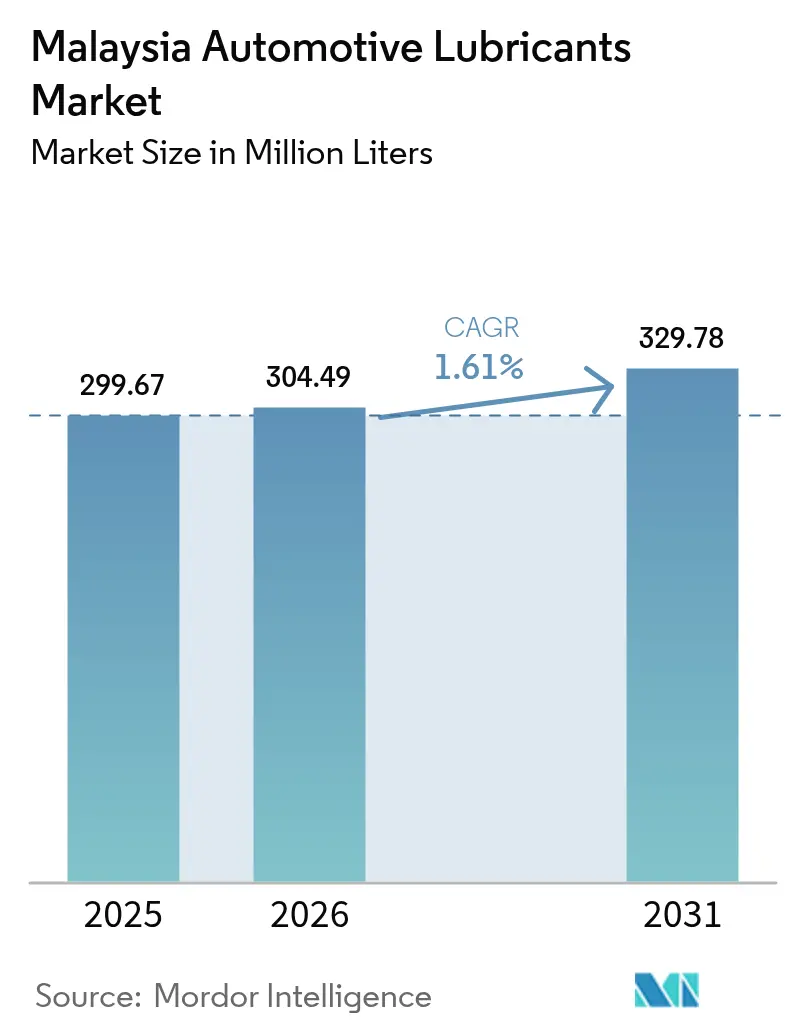

| Marktgröße im Basisjahr (2025) | 299.67 Millionen Liter |

| Marktvolumen (2026) | 304.49 Millionen Liter |

| Marktvolumen (2031) | 329.78 Millionen Liter |

| Wachstumsrate (2026 - 2031) | 1.61% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Malaysia Automotive Lubricants Marktanalyse von Mordor Intelligence

Die Größe des Malaysia Automotive Lubricants Marktes soll von 299,67 Millionen Litern im Jahr 2025 auf 304,49 Millionen Liter im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 329,78 Millionen Liter bei einer CAGR von 1,61 % über den Zeitraum 2026–2031 erreichen. Der Sektor vollzieht einen Übergang vom reinen Volumenwachstum hin zu Premium-Produkten mit höherem Wert, da strengere Zertifizierungsvorschriften, inländische Grundölinvestitionen und Kraftstoffsubventionsreformen die Käuferpräferenzen neu gestalten. Motorölwechsel treiben die Nachfrage weiterhin an, da der Fahrzeugbestand wächst, während Automatikgetriebe und niedrigviskose Synthetika an Dynamik gewinnen, da moderne Antriebsstränge immer verbreiteter werden. Gewerbliche Fuhrparks erhöhen den Schmierstoffverbrauch, da Malaysias Logistikausbau die durchschnittliche Fahrleistung steigert, während organisierte Schnellwechselketten die Qualitätserwartungen an Produkte anheben. Die Wettbewerbsintensität bleibt moderat, da führende multinationale Konzerne und PETRONAS ihre Compliance-Fähigkeiten, ihre Vertriebsreichweite und die inländische Gruppe-III-Versorgung nutzen, um ihren Marktanteil zu verteidigen, selbst wenn kleinere Mischbetriebe mit Zertifizierungshürden konfrontiert sind.

Wichtigste Erkenntnisse des Berichts

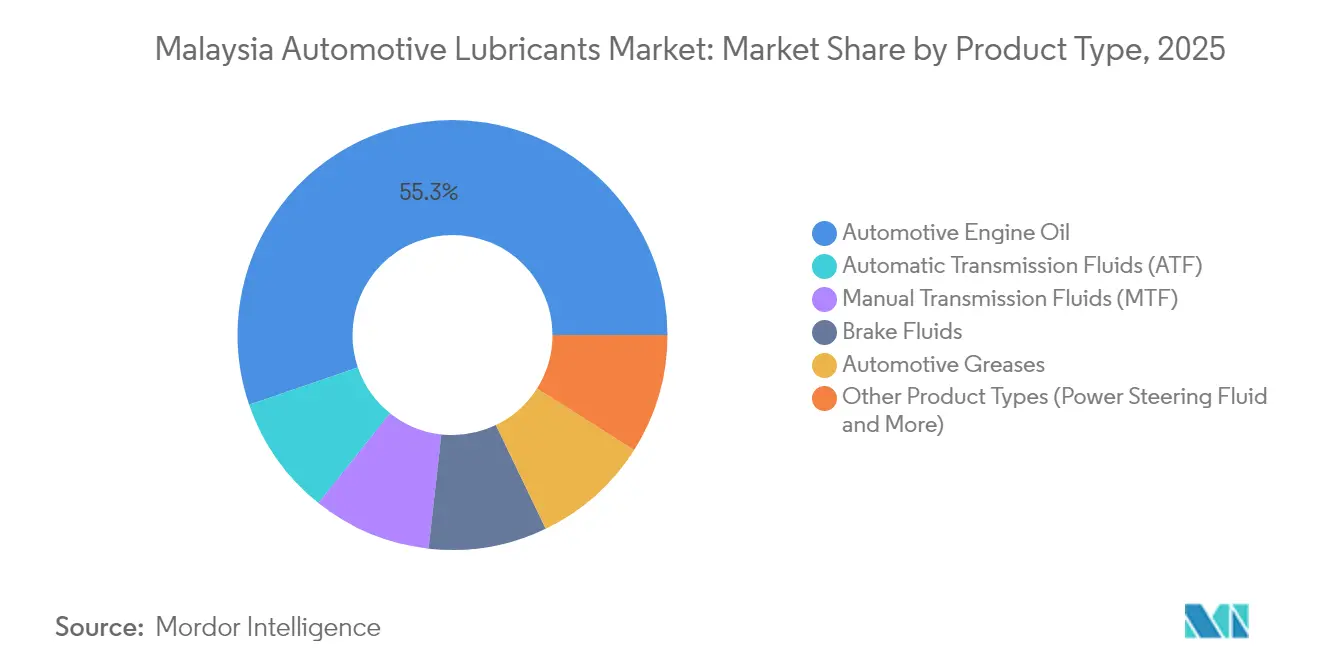

- Nach Produkttyp führten Kraftfahrzeugmotorenöle mit einem Marktanteil von 55,26 % am Malaysia Automotive Lubricants Markt im Jahr 2025. Automatikgetriebeflüssigkeiten (ATF) sollen bis 2031 mit einer CAGR von 1,82 % wachsen.

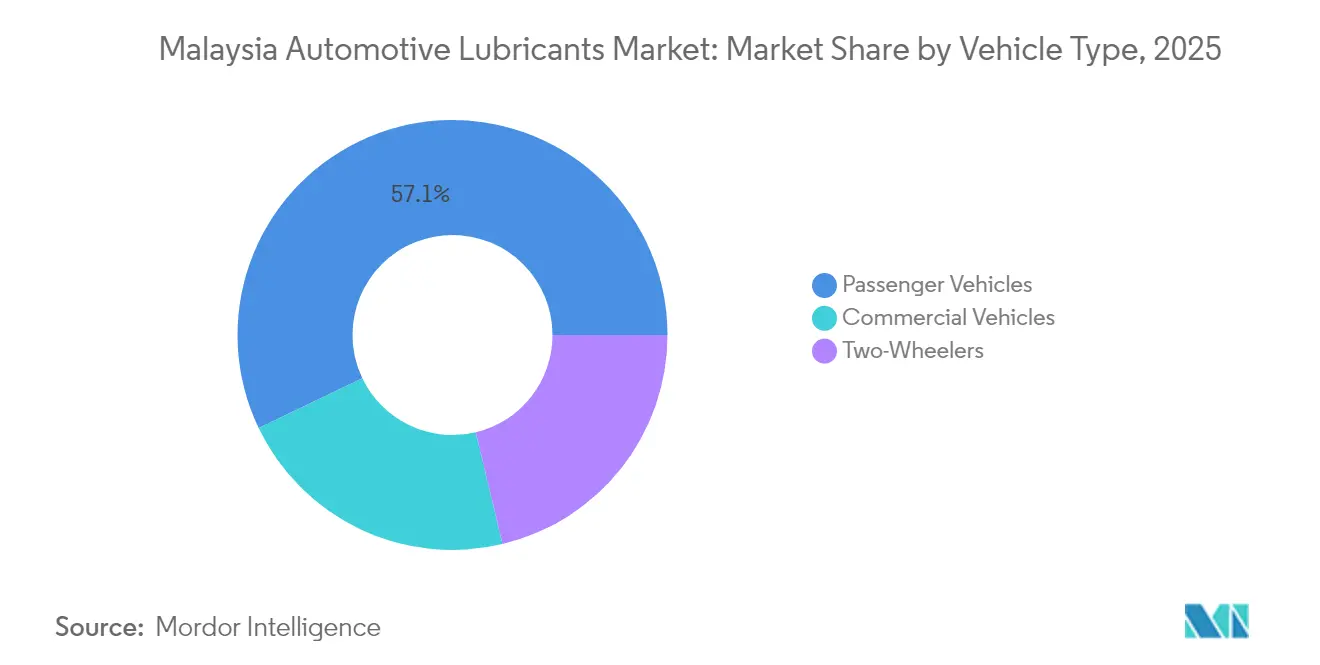

- Nach Fahrzeugtyp entfielen 57,12 % des Malaysia Automotive Lubricants Marktanteils im Jahr 2025 auf Personenfahrzeuge. Nutzfahrzeuge werden voraussichtlich die schnellste CAGR von 1,88 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Malaysia Automotive Lubricants Marktes

Analyse der Treiber-Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Fahrzeugbestandswachstum und hohe Motorisierungsrate | +0.3% | National, konzentriert im Klang Valley und Johor | Mittelfristig (2–4 Jahre) |

| Beschleunigung von Schnellwechselketten und OEM-Servicezentren | +0.2% | Urbane Zentren, Ausweitung auf kleinere Städte | Kurzfristig (≤ 2 Jahre) |

| Wechsel zu niedrigviskosen Synthetika nach der Dieselsubventionsreform | +0.3% | National, Regionen mit hohem Flottenanteil führen die Einführung an | Mittelfristig (2–4 Jahre) |

| Verbindliche Motorölzertifizierungsverordnung zur Eindämmung von Fälschungen | +0.3% | Nationale Durchsetzung, ländliche Gebiete am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Forschung und Entwicklung von Palmöl-Bioschmierölen zur Stärkung inländischer Rohstoffe | +0.2% | Halbinsel Malaysia, Plantagenregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Fahrzeugbestandswachstum und hohe Motorisierungsrate

Die Fahrzeugzulassungen erreichten zwischen Januar und März 2024 202.245 Einheiten, ein Anstieg von 5 % gegenüber dem Vorjahreszeitraum, was die robuste Verbindung zwischen Fahrzeugbestandsgröße und Schmierstoffverbrauch bekräftigt. Neuere Fahrzeuge treten in den Wartungszyklus ein und benötigen hochwertige Synthetikschmieröle, während ältere Fahrzeuge die Ersatznachfrage erhöhen. Sekundäre Stadtzentren wie Johor Bahru und Penang verzeichnen eine zunehmende Dichte, was Raum für organisierte Serviceformate schafft, die zertifizierte Produkte fördern. Inländische Montagekapazitäten – 210.431 Einheiten im gleichen Zeitraum – unterstützen sowohl die OEM-Erstbefüllung als auch den Nachmarktabsatz. Da das durchschnittliche Fahrzeugalter steigt, wird die Einhaltung geplanter Wartungsintervalle immer wichtiger, was einen nachhaltigen Schmierstoffumschlag fördert.

Beschleunigung von Schnellwechselketten und OEM-Servicezentren

PETRONAS AutoExpert hat 100 Filialen landesweit angekündigt, die standardisierten Service nutzen, um Schmierstoffqualität zu sichern und Markentreue zu stärken[1]PETRONAS, "AutoExpert-Franchise-Expansion," petronas.com. Partnerschaften mit digitalen Händlern ermöglichen eine rasche Markteinführung und den Zugang zu etablierten Kundenstämmen. OEM-Initiativen wie Sime Darby Motors' Drivecare unterstreichen die Absicht der Fahrzeughersteller, den Wartungsprozess zu übernehmen und margenstarke Flüssigkeitsverkäufe zu erzielen. Kettenformate nutzen zentralisierte Beschaffung und Technikerschulungen, um unabhängige Werkstätten in Bezug auf das Preis-Leistungs-Verhältnis zu übertreffen. Der Trend begünstigt die Premiumisierung, da die Garantieeinhaltung exakt spezifizierte Schmierstoffe gegenüber generischen Mineralölqualitäten bevorzugt.

Wechsel zu niedrigviskosen Synthetika nach der Dieselsubventionsreform

Die Abschaffung der Dieselsubventionen im Juni 2024 erhöhte die Zapfsäulenpreise um 56 %, was Flottenoperatoren dazu zwang, ihre Gesamtkosten zu optimieren. Die Nachfrage nach 0W-20- und 5W-30-Synthetika, die Kraftstoffeinsparungen erzielen, stieg deutlich an, unterstützt durch PETRONAS Syntium X im Juli 2024. Die inländische ETRO+ Gruppe-III-Produktion ermöglicht es lokalen Mischbetrieben, diese Qualitäten wettbewerbsfähig zu liefern und Importe zu ersetzen. Verlängerte Ablassintervalle reduzieren die Häufigkeit jährlicher Ölwechsel, erhöhen jedoch den Wert pro Liter und verschieben den Umsatzmix hin zu margenstarken SKUs. Neue API SP- und ILSAC GF-6-Spezifikationen verstärken diese Entwicklung, da Mineralöle die Leistungsanforderungen nicht kosteneffizient erfüllen können.

Verbindliche Motorölzertifizierungsverordnung zur Eindämmung von Fälschungen

Die Handelsbezeichnungsverordnung, die ab Oktober 2025 gilt, schreibt eine SIRIM QAS-Zertifizierung und manipulationssichere Kennzeichnung auf jeder Motorölverpackung vor. Bußgelder können bis zu MYR 200.000 pro Unternehmensverstoß betragen, was Händler dazu veranlasst, Bestände zu prüfen. Seit 2019 haben die Behörden gefälschte Bestände im Wert von MYR 1,1 Millionen beschlagnahmt, zuletzt durch eine Razzia mit 13 Verdächtigen im April 2025. Die Compliance-Kosten begünstigen große Marken, die über Testlabore und nachvollziehbare Lieferketten verfügen. Verbraucheraufklärung durch FOMCA ermutigt Einzelhandelskäufer, zertifizierte Produkte zu wählen, wodurch Marktvolumina über den formellen Kanal konsolidiert werden.

Analyse der Hemmfaktoren-Auswirkungen*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende HEV/BEV-Durchdringung, die Motorölvolumina komprimiert | -0.3% | Urbane Zentren, staatliche Flottenadoption führend | Langfristig (≥ 4 Jahre) |

| Kostengetriebene Verlängerung der Ablassintervalle nach Kraftstoffsubventionskürzungen | -0.2% | National, Nutzfahrzeugflotten am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Grau-/Schwarzmarktöle unterbieten Markenprodukte | -0.1% | Ländliche Gebiete, unabhängige Werkstattkanäle | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende HEV/BEV-Durchdringung, die Motorölvolumina komprimiert

Elektro- und Hybridfahrzeuge machten im Jahr 2024 etwa 2–3 % der Verkäufe aus, aber politische Ziele von 15 % bis 2030 werden die Nachfrage nach Schmierstoffen für Verbrennungsmotoren reduzieren. Bundeshaushaltsmittel in Höhe von insgesamt MYR 2,4 Milliarden unterstützen Ladestationskorridore und lokale Montageförderungen. Zulieferer reagieren mit der Einführung von Wärmemanagementflüssigkeiten für Elektrofahrzeuge, wie die von UMW Grantt im Juli 2024 eingeführte Brems- und Kühlflüssigkeitslinie zeigt. Obwohl diese neuen Produkte einen höheren Stückwert aufweisen, können sie die Verdrängung des volumenstarken Motoröls nicht vollständig ausgleichen. Die Elektrifizierung von Flotten, insbesondere in der letzten-Meile-Logistik, erhöht den Abwärtsdruck, da eine hohe Fahrleistung die verlorene Nachfrage verstärkt.

Kostengetriebene Verlängerung der Ablassintervalle nach Kraftstoffsubventionskürzungen

Gewerbliche Betreiber sahen sich einem unmittelbaren Anstieg der Betriebskosten ausgesetzt, als die Dieselpreise im Juni 2024 auf MYR 3,35 pro Liter stiegen. Viele stiegen auf Synthetikschmieröle um, die verlängerte Intervalle ermöglichen, und streckten die Kilometer pro Wechsel um 30–40 %. Im Gegensatz dazu erhöhen Synthetika den Umsatz pro Liter, während der Gesamtliterverbrauch pro Fahrzeug sinkt, was das Volumenwachstum dämpft. Schmierstoffhersteller sehen sich gleichzeitig mit erhöhten Additiv- und Verpackungskosten konfrontiert, was ihre Margen belastet. Um dies auszugleichen, bündeln sie Analysedienstleistungen, die optimale Wechselintervalle vorhersagen, und erhalten den Wert durch Daten statt durch die Anzahl der verkauften Liter.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Motorölsegment steht vor einer Premiumverschiebung

Motoröl behielt im Jahr 2025 einen Anteil von 55,26 % am malaysischen Automotive-Lubricants-Markt, da Verbrennungsmotoren nach wie vor den nationalen Fahrzeugbestand dominieren. Zertifizierungsregeln, die 2025 in Kraft treten, erhöhen Barrieren für Parallelimporte und helfen etablierten Lieferanten, Volumina zu verteidigen. Dennoch flacht das Wachstum ab, da die Kategorie reift, was Hersteller dazu veranlasst, auf wertschöpfende Synthetika umzusteigen. Automatikgetriebeflüssigkeiten hingegen sollen mit einer CAGR von 1,82 % wachsen, da Mehrganggetriebe in Personenlimousinen und Pickups immer häufiger werden. Lokale Gruppe-II-Raffinate von Pentas Flora senken die Kosten und schließen den Rohstoffkreislauf, was wettbewerbsfähige Premium-ATF-Formulierungen ermöglicht.

Inländische Mischbetriebe nutzen die Formel-1-Transfertechnologie zur Herstellung scherstabiler Synthetika, die für urbane Stop-and-go-Fahrzyklen geeignet sind. Schaltgetriebe- und Bremsflüssigkeiten weisen eine stabile Ersatznachfrage auf, bieten aber keine Volumensteigerung, da Schaltgetriebe sich in einem anhaltenden Rückgang befinden. Spezialsegmente – Servolenkungsflüssigkeiten, Fette und Hydraulikflüssigkeiten – wachsen von einer kleineren Basis aus, angetrieben durch die Fahrzeugelektrifizierung, die dedizierte Kühl- und Dielektrikflüssigkeiten erfordert. Im Prognosezeitraum erhöht die Premiumisierung den durchschnittlichen Verkaufspreis schneller als die Literzahl, sodass Produktmix-Upgrades zum wichtigsten Umsatztreiber werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: Nutzfahrzeugflotten geben den Wachstumston an

Personenkraftwagen verbrauchten im Jahr 2025 57,12 % der Schmierstoffvolumina, angetrieben durch die Dominanz des Privatbesitzes; ihr Wachstum verlangsamt sich jedoch, da städtischer Stau und Mobilitäts-als-Dienstleistung-Alternativen an Bedeutung gewinnen. Turboaufgeladene Downsizing-Motoren benötigen niedrig-SAPs-Synthetika, die mit API SP konform sind, was den Drang nach Premium-Formulierungen verstärkt. Nutzfahrzeuge bieten den stärksten Aufschwung, mit Volumina, die mit einer CAGR von 1,88 % wachsen, dank intensivierter E-Commerce-Logistik und des panbornesischen Autobahnfrachtverkehrs. Flottenmanager betonen die Gesamtbetriebskosten und verwenden synthetisches 10W-40 in schweren Dieselmotoren, um Ablassintervalle von 20.000 km auf 40.000 km zu verlängern, was den malaysischen Automotive-Lubricants-Marktanteil für Synthetika in diesem Segment stützt.

Leichte Lieferwagen und Pickups überbrücken die Lücke zwischen privaten und Frachtbedürfnissen und erzeugen eine gemischte Produktnachfrage, die Personenwagen-Spezifikationen ähnelt, aber raueren Betriebsbedingungen ausgesetzt ist. Motorradschmierstoffe bleiben eine widerstandsfähige Nische, gebunden an das Wachstum des Essenslieferdienstes und der ländlichen Mobilität. PETRONAS bietet 4T-Tropenklima-Öle an, die für hohe Umgebungstemperaturen und Luftfeuchtigkeit entwickelt wurden und den Marktanteil gegenüber japanischen OEM-Marken verteidigen. Mit Blick auf die Zukunft überwiegt die Transformation der Nutzfahrzeugflotten den Rückgang durch die Elektrifizierung bei Personenkraftwagen und trägt zum aggregierten Marktwachstum bei.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Halbinsel Malaysia macht den Großteil des Verbrauchs aus, da eine dichte Fahrzeugnutzung, industrielle Clusterbildung und Autobahnverbindungen schnelle Serviceintervalle begünstigen. Das Klang Valley führt die regionale Nachfrage an und beherbergt wichtige Montagewerke sowie etwa ein Drittel der zugelassenen Fahrzeuge. Johor belegt den zweiten Platz; sein grenzüberschreitender Frachtverkehr mit Singapur sowie ein neues Mercedes-Benz-Logistikzentrum, das im November 2024 angekündigt wurde, erhöhen den Schmierstoffbedarf. Die nördlichen Bundesstaaten Penang und Kedah tragen durch die Komponentenfertigung und stark frequentierte Schnellstraßen stabile Volumina bei.

Ost-Malaysia (Sabah und Sarawak) liegt in absoluten Litern zurück, verzeichnet aber ein überdurchschnittliches Wachstum, da Infrastrukturausgaben neue Transportkorridore erschließen. PETRONAS zielt auf ein Umsatzwachstum von 20 % dort ab, indem die Händlerabdeckung ausgeweitet und verpackte Synthetika angeboten werden, die für lange Fahrten geeignet sind, bei denen Servicepunkte dünn gesät sind. Rohstoffindustrien wie Palmölplantagen und Offshore-Gas setzen schwere Geräte ein, die großvolumige Dieselmotorenöle und Hydraulikflüssigkeiten verbrauchen und so den Straßenverkehrsbedarf ergänzen.

Ländliche Bezirke kämpfen mit gefälschten Importen, was Regulierungsbehörden dazu veranlasst, Straßenkontrollen und Händlerprüfungen im Rahmen der Handelsbezeichnungsverordnung zu intensivieren. Zertifizierte Lieferketten werden durch Schnellwechsel-Franchising über Städte hinaus ausgedehnt, das eine einheitliche Preisgestaltung und garantiekonformen Service verspricht. Organisierte Ketten pilotieren zudem mobile Einheiten zur Wartung von Landwirtschaftsmaschinen und erschließen neue Umsatzquellen. Im Prognosehorizont verringert sich die regionale Ungleichheit, da Infrastrukturverbesserungen und eine strengere Durchsetzung die Penetration organisierter Kanäle in unterversorgten Märkten vorantreiben.

Regulatorisches Umfeld

Malaysia hat die Aufsicht über Automotoröle durch die Trade Descriptions (Certification and Marking of Engine Oil for Motor Vehicles) Order 2024 verschärft, die vom Ministry of Domestic Trade and Cost of Living (KPDN) durchgesetzt wird. Die Durchsetzung begann am 7. April 2025 und verlangt, dass im Land verkaufte Motoröle ein SIRIM QAS International-Echtheitszertifikat sowie das SIRIM Genuine Product-Label tragen, wobei Strafen bis zu 200.000 MYR pro Unternehmensverstoß erreichen können. Dies erhöht die Compliance- und Rückverfolgbarkeitsanforderungen bei Importeuren, Distributoren und Einzelhändlern.

Die Ausrichtung der Produktleistung wird durch nationale Normen wie MS 376:2024 (Motoröle, Spezifikation, dritte Revision) unterstützt, ergänzt durch unterstützende Prüfmethodennormen (zum Beispiel MS 2031:2006 und MS 2035:2006). In Bezug auf Handel und Besteuerung unterliegen Schmierstoffimporte und Additivpakete den Zollabgaben und der Verwaltung der Sales and Service Tax durch das Royal Malaysian Customs Department. Der Rahmen des Licensed Manufacturing Warehouse gemäß dem Customs Act 1967 wird von exportorientierten Unternehmen genutzt, um die Zollbelastung bei importierten Rohstoffen zu steuern.

Wertschöpfungskettenanalyse

Malaysias Wertschöpfungskette für Automobilschmierstoffe beginnt mit der Beschaffung von Grundölen und Additiven, gefolgt von lokaler Mischung und Verpackung, und dann mehrkanaligem Vertrieb in OEM-Servicenetze und den Aftermarket. PETRONAS Lubricants International verankert den vorgelagerten Teil durch Zugang zu inländischer Raffinerieversorgung (einschließlich Melaka- und Kerteh-verbundener Ströme), was die Verfügbarkeit von leistungsstärkeren Grundölen für synthetische und niedrigviskose Formulierungen unterstützt, die von neueren Antriebssträngen verlangt werden.

Nachgelagert verlassen sich multinationale Vermarkter wie Shell und ExxonMobil auf markenbezogene Einzelhandels- und Tankstellennetze, während lokale Mischbetriebe und Distributoren (zum Beispiel Feoso Oil (Malaysia), Enerlube Group und JP Lubricant Group) Werkstätten, Flottenkunden und Eigenmarken- oder OEM-orientierte Programme aus Industriezentren wie Port Klang und Johor beliefern. Die Kanaldynamik begünstigt zunehmend organisierte Formate wie Quick-Lube- und Franchisenetze (zum Beispiel PETRONAS AutoExpert). Gleichzeitig formalisieren die SIRIM-Zertifizierungs- und Kennzeichnungsanforderungen der Trade Descriptions Order den Fluss verpackter Motoröle und erhöhen die Compliance-Kosten für kleinere und informelle Marktteilnehmer.

Wettbewerbslandschaft

Der Malaysia-Automotive-Lubricants-Markt weist eine moderate Konzentration auf. Margendruck durch Additivinflation und Versandengpässe löst eine Diversifizierung in Dienstleistungen aus. PETRONAS bietet Flüssigkeitsanalyseplattformen an, die Ablassintervalle vorhersagen und Abonnementeinnahmen generieren. Shell kooperiert mit Anbieter von Flottentelematik und integriert den Schmierstoffzustand in Fahrzeuggesundheits-Dashboards. Nachhaltigkeit differenziert auch Pentas Floras wiederaufbereitetes Gruppe-II-Grundöl, das ESG-orientierte Flotten anspricht, während seine Palmester-Forschung und -Entwicklung Malaysia als Quelle erneuerbarer Rohstoffe positioniert.

Marktführer der Malaysia Automotive Lubricants Branche

BP p.l.c.

Chevron Corporation

Exxon Mobil Corporation

Shell plc

PETRONAS Lubricants International

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die zertifizierungsgetriebene Formalisierung schafft Freiräume für Anbieter, die SIRIM QAS-Auditbereitschaft, manipulationssichere Verpackungen und Bestandsführung über fragmentierte Werkstätten und Einzelhandelspunkte hinweg operativ umsetzen können. Mit der Durchsetzung der Trade Descriptions Order ab dem 7. April 2025 und MS 376:2024, die eine aktualisierte nationale Spezifikationsgrundlage bietet, können Marken mit etablierter Compliance-Infrastruktur in Sekundärstädten und ländlichen Korridoren expandieren, in denen gefälschte und graue Öle historisch stärker verbreitet waren.

Produkt- und Kanalchancen sind auch an die Verschiebung hin zu neueren Leistungsstandards und Premium-Synthetiköle gebunden, die über organisierte Serviceformate verkauft werden. Die im Juni 2026 von PETRONAS Lubricants International eingeführte aktualisierte PETRONAS Syntium-Reihe, ausgerichtet an API SQ und ILSAC GF-7, unterstützt die Nachfrage nach kraftstoffsparenden und schutzorientierten Formulierungen. Staatliche Industrie-Roadmaps (NAP 2020 und NIMP 2030) lenken die Aufmerksamkeit weiterhin auf höherwertige Automobil-Lieferketten und Fahrzeugtechnologien der nächsten Generation. Getrennt davon deutet die Vereinbarung vom Mai 2026, wonach ENEOS die nachgelagerten Kraftstoff- und Schmierstoff-Vermarktungsgeschäfte von Chevron in Malaysia (einschließlich des Caltex-Netzwerks) übernimmt, auf eine Kanalneuordnung hin, die zu neuem Kundenzugang, Distributorenkonsolidierung und Portfolio-Relaunch-Programmen für Schmierstoffe innerhalb etablierter Einzelhandelsstrukturen führen kann.

Aktuelle Branchenentwicklungen

- Juni 2026: PETRONAS Lubricants International führte in Malaysia eine PETRONAS Syntium-Reihe der nächsten Generation ein, ausgerichtet an den Standards API SQ und ILSAC GF-7. Das Upgrade stärkt die Premium-, niedrigviskose Positionierung, da Flotten und Autofahrer sich auf Kraftstoffeffizienz und Haltbarkeit konzentrieren, und erhöht den Maßstab für konkurrierende Markenprodukte in Werkstätten und Quick-Lube-Formaten.

- Mai 2026: ENEOS gab eine Vereinbarung bekannt, die nachgelagerten Kraftstoff- und Schmierstoff-Vermarktungsgeschäfte von Chevron Corporation in Malaysia zu übernehmen, einschließlich des Caltex-Markennetzwerks, als Teil eines umfassenderen Asien-Pazifik-Deals im Wert von 2,17 Milliarden USD, mit angestrebtem Abschluss im Jahr 2027 vorbehaltlich behördlicher Genehmigungen. Die Transaktion gestaltet die Eigentumsverhältnisse einer wichtigen Schmierstoff-Vertriebsplattform neu und kann Portfolio-, Preis- und Vertriebsänderungen im organisierten Einzelhandelskanal auslösen.

- Juni 2024: Malaysia strich die Dieselsubventionen, wodurch die Zapfsäulenpreise stark anstiegen und gewerbliche Betreiber gezwungen waren, Maßnahmen zur Optimierung der Gesamtbetriebskosten zu priorisieren. Diese Verschiebung beschleunigte die Akzeptanz von Premium-Synthetikölen und die Optimierung der Ölwechselintervalle in der Flottenwartung, wodurch sich der Volumen-Wert-Mix für Motoröle und verwandte Flüssigkeiten im ganzen Land veränderte.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt Schmierstoffe, die in Malaysia für die Wartung und den Betrieb von Straßenfahrzeugen verbraucht werden, erfasst über die wichtigsten Produktlinien für Automobilschmierstoffe, die in Personenkraftwagen, Nutzfahrzeugen und Zweirädern verwendet werden.

Ausschlüsse des Geltungsbereichs: Schmierstoffe für Schifffahrt, Luftfahrt, Schiene sowie Bau- oder Bergbaugeräte im Geländeeinsatz sind ausgeschlossen, und nicht-automobile Industrieschmierstoffe werden nicht erfasst.

Übersicht der Segmentierung

- Nach Produkttyp

- Kraftfahrzeugmotorenöl

- 0W-XX

- 5W-XX

- 10W-XX

- 15W-XX

- Einbereichsöle

- Andere Qualitäten

- Schaltgetriebeflüssigkeiten (MTF)

- Automatikgetriebeflüssigkeiten (ATF)

- Bremsflüssigkeiten

- Kraftfahrzeugfette

- Andere Produkttypen (Servolenkungsflüssigkeit usw.)

- Kraftfahrzeugmotorenöl

- Nach Fahrzeugtyp

- Personenfahrzeuge

- Nutzfahrzeuge

- Zweiräder

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit der Kartierung der Fahrzeugaktivität und der Schmierstoffnachfragesignale in Malaysia und richtet diese Signale anschließend an den Produktnutzungsmustern nach Fahrzeugtyp aus. Wir nutzen hauptsächlich öffentliche Quellen für den Nachfragepool und die Betriebsbedingungen, wie malaysische Straßenverkehrsstatistiken und Fahrzeugzulassungsberichte, von nationalen Behörden veröffentlichte Kraftstoffverbrauchs- und Preisindikatoren sowie Handelsstatistiken der malaysischen Zollbehörde und von UN Comtrade zu schmierstoffbezogenen Strömen.

Um die Annahmen realistisch zu halten, prüfen wir auch den technischen und regulatorischen Kontext, der Ölwechselintervalle und Viskositätsmix beeinflusst, wie SAE- und API-Dokumentationen sowie öffentliche Materialien von Normungsgremien, und überprüfen dann Verbandsveröffentlichungen und seriöse Presseberichterstattung zu Werkstattpraktiken und synthetischer Durchdringung. Patentdatenbanken werden geprüft, um die Richtung von Formulierungen und Additiven zu verstehen, und ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichten wird genutzt, um die Marktteilnehmer-Screening zu unterstützen und Preisnarrative zu plausibilisieren. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche Dokumente und Datensätze werden während der Datenerhebung, Validierung und Klärung geprüft.

Primärinterviews und -umfragen

Die Primärforschung dient dazu, die Sekundärannahmen, die die Zahlen am häufigsten beeinflussen, zu überprüfen, insbesondere das durchschnittliche Ölwechselintervall, Kanalmargen und die Aufteilung zwischen mineralischen, teilsynthetischen und synthetischen Qualitäten. Wir befragen und umfragen eine Mischung aus Schmierstoffmischbetrieben und Distributoren, Betreibern von Werkstatt- und Servicenetzen, Entscheidungsträgern für Flottenwartung und Branchenspezialisten, und überprüfen dann Unterschiede innerhalb Malaysias basierend auf Nutzungsintensität und Fahrzeugmix.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 35 % | CXOs: 14 % | |

| Mid-Tier: 47 % | Funktions-/Bereichsleiter: 41 % | |

| Kleinere Marktteilnehmer: 18 % | Manager: 45 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung basiert zunächst auf dem Nachfragepool. Wir übersetzen den Fahrzeugbestand und die jährliche Nutzung in Schmierstoffverbrauch, indem wir typische Ölwannengrößen, Ölwechselintervalle und einen Produktmix nach Fahrzeugkategorie anwenden. Da der Markt üblicherweise in Litern diskutiert wird, beginnt das Modell mit dem Volumen und rechnet dann mithilfe durchschnittlicher Verkaufspreise, die den Qualitätsmix und die Kanalaufteilung widerspiegeln, in Werte um, die anschließend gegen Handelspreisverläufe und Interviewrückmeldungen überprüft werden.

Um das Modell fundiert zu halten, verwenden wir einen Top-down- und Bottom-up-Ansatz. Die Top-down-Seite rekonstruiert den Verbrauch aus dem Bestand nach Typ (Personenkraftwagen, Nutzfahrzeuge, Zweiräder) und Schmierstoffnutzungsfaktoren, während die Bottom-up-Seite Stichprobenpreise sowie Lieferanten- und Kanalprüfungen nutzt, um sicherzustellen, dass die Gesamtsummen nicht von dem abweichen, was Werkstätten und Flotten tatsächlich kaufen. Zu den wichtigsten Eingaben gehören die im Einsatz befindliche Fahrzeugpopulation, jährliche zurückgelegte Kilometermuster, das Verhalten bei Ölwechselintervallen, der Anteil synthetischer und teilsynthetischer Produkte sowie der Nachfrageanteil, der über Werkstätten im Vergleich zu Einzelhandelspackungen läuft. Wo die Datenabdeckung dünn ist, etwa in kleineren Städten und informellen Kanälen, werden Lücken durch konservative Bandbreiten behandelt, die anschließend basierend auf wiederholter Interviewbestätigung eingeengt werden.

Prognosen werden mittels Szenarioanalyse für Variablen entwickelt, die Liter und Preisgestaltung getrennt beeinflussen, und anschließend zu einer Wertprognose zusammengeführt. Annahmen zum Bestandswachstum, zur Nutzungsintensität und zur Qualitätsverschiebung werden basierend auf den Erwartungen von Experten hinsichtlich Wartungsausgaben, emissionsbezogener Präferenzen und der Entwicklung von Servicekanälen aktualisiert.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden gegen unabhängige Signale abgeglichen, einschließlich des impliziten Schmierstoffverbrauchs pro Fahrzeug und der Frage, ob der resultierende Preis pro Liter mit der Kanalrealität übereinstimmt. Wenn Ausreißer auftreten, überprüfen wir die Annahmen erneut und kontaktieren ausgewählte Befragte erneut, um zu bestätigen, ob die Abweichung real ist oder auf einen Modelleingabewert zurückzuführen ist.

Vor der Freigabe durchläuft das Modell mehrstufige interne Überprüfungen, um die Berechnungslogik, Einheitenkonsistenz und Umrechnungsschritte zu verifizieren. Berichte werden jährlich aktualisiert, und Zwischenupdates erfolgen bei wesentlichen Ereignissen, wie politischen Änderungen, starken Grundölpreisbewegungen oder plötzlichen Schwankungen bei den Fahrzeugverkäufen. Unmittelbar vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgröße für den malaysischen Automobilschmierstoffmarkt von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen für malaysische Automobilschmierstoffe variieren häufig, da unterschiedliche Autoren unterschiedliche Einheiten, Produktabdeckungen und Preislogiken wählen und diese Entscheidungen dann auf unterschiedliche Basisjahre anwenden. Unterschiede entstehen auch dadurch, wie schnell angenommen wird, dass synthetische Produkte mineralische Qualitäten ersetzen, und ob Handelspreise oder Einzelhandelspackungspreise verwendet werden, um Liter in Dollar umzurechnen.

Der Hauptunterschied ergibt sich daraus, ob der Geltungsbereich ausschließlich als Automobilschmierstoffe behandelt oder mit der breiteren Schmierstoffnachfrage vermischt wird. Bei diesem Ansatz beschränkt Mordor Intelligence die Erfassung auf die Nutzung im Straßenverkehr und rechnet das Volumen mithilfe qualitätsmix-bereinigter durchschnittlicher Verkaufspreise in Wert um, anstatt einen einzigen Mischpreis zu verwenden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 0,30 Mrd. USD (2025) | |

| Branchendatenanbieter A | 0,30 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und scheint einen breiten Durchschnittspreis pro Liter anzuwenden, ohne vollständig für den malaysischen Qualitätsmix und die Kanalmargen zu bereinigen, was den Wert glätten kann, selbst wenn der synthetische Anteil steigt. |

| Regionale Beratungsgesellschaft B | 0,42 Mrd. USD (2025) | Schließt häufig angrenzende Schmierstoffnachfrage ein (wie Geländeeinsatz oder breitere Schmierstoffkategorien) und geht möglicherweise von höheren Einzelhandelspackungspreisen über den Gesamtmarkt hinweg aus, was tendenziell die Wertschätzung im Vergleich zu einer rein automobilbezogenen, mix-gewichteten Umrechnung erhöht. |

Die Streuung erklärt sich weitgehend dadurch, was innerhalb der Automobilnutzung erfasst wird und wie Liter in Dollar umgerechnet werden. Indem der Verbrauch zunächst an den Fahrzeugbestand und das Servicenutzungsverhalten gekoppelt und anschließend eine realistische Qualitäts- und Kanalpreisgestaltung darübergelegt wird, bleibt der Ansatz nachvollziehbar an Eingaben, die im Laufe der Zeit überprüft und aktualisiert werden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die Nachfrage nach Automotive Lubricants in Malaysia im Jahr 2026 und wohin entwickelt sie sich bis 2031?

Das Volumen erreichte 304,49 Millionen Liter im Jahr 2026 und soll bis 2031 auf 329,78 Millionen Liter steigen, gestützt durch eine CAGR von 1,61 %.

Welche Produktkategorie hält den größten Anteil am nationalen Schmierstoffverbrauch?

Motorölwechsel machen 55,26 % der Volumina im Jahr 2025 aus, da der Fahrzeugbestand nach wie vor von Verbrennungsmotoren dominiert wird.

Welches Segment wächst in den nächsten fünf Jahren am schnellsten?

Automatikgetriebeflüssigkeiten zeigen die stärkste Fünf-Jahres-Dynamik und wachsen mit einer CAGR von 1,82 %, da moderne Antriebsstränge an Marktanteil gewinnen.

Wie beeinflussen Dieselsubventionsreformen den Schmierstoffeinkauf?

Der Dieselpreisanstieg von 56 % im Juni 2024 trieb gewerbliche Fuhrparks hin zu niedrigviskosen Synthetika, die Ablassintervalle verlängern und die Kraftstoffeffizienz verbessern.

Welche Rolle spielen Zertifizierungsvorschriften in der Lieferantenstrategie?

Das SIRIM QAS-Mandat vom Oktober 2025 erhöht Markteintrittsbarrieren und bevorzugt Marken, die Testlabore finanzieren, Rückverfolgbarkeitssysteme sichern und manipulationssichere Verpackungen einführen können.

Seite zuletzt aktualisiert am: